Основных принципов банковского надзора сколько

Обновлено: 03.05.2024

- Глава I. Вступление (п.п. 11 - 32)

- Глава II. Некоторые соображения при проведении оценки (п.п. 33 - 38)

- Глава III. Критерии оценки соблюдения Основных принципов

- Принцип 7. Важной частью любой надзорной системы является независимая оценка политики, практики и процедур в банке, относящихся к предоставлению кредитов, вложениям капитала и текущему управлению кредитным и инвестиционным портфелями

- Принцип 14. Органы банковского надзора должны определять, что банки располагают системой внутреннего контроля, достаточной с учетом характера и масштаба деятельности. Она должна включать четкие мероприятия по делегированию полномочий и ответственности; разделению функций, связанных с обязательствами банка, выплатой его средств и учетом его активов и пассивов; выверке этих процессов; предохранению его активов; надлежащему независимому внутреннему или внешнему аудиту и выполнению обязанностей по тестированию строгого соблюдения положений системы контроля, а также действующих законов и нормативов

- Главная часть (п.п. 10 - 18)

Методология основных принципов эффективного банковского надзора*(1)

Базельского комитета по банковскому надзору

(Базель, Швейцария, октябрь 1999 г.)1. Основные принципы эффективного банковского надзора стали важнейшим международным стандартом пруденциального регулирования и надзора. Подавляющее большинство стран одобрили Основные принципы и объявили о своем намерении внедрить их. В качестве первого шага на пути к их внедрению следует дать оценку возможностям страны соблюдать принципы. Такая оценка должна выявлять слабости в существующей системе надзора и регулирования и создать основу для корректирующих мер, предпринимаемых официальными властями и органами банковского надзора. Эти оценки обычно производятся самими странами или различными внешними организациями.

2. Базельский комитет по банковскому надзору решил не делать свои оценки из-за нехватки необходимых ресурсов. Однако комитет выразил готовность оказывать содействие путем предоставления консультаций и организации обучения персонала. В индивидуальном порядке члены комитета также могут участвовать в оценках, проводимых такими организациями, как МВФ и Всемирный банк, региональные банки развития, региональные органы надзора и частные консультационные фирмы. Не исключаются и "взаимные проверки", когда специалисты по надзору одной страны проводят оценку другой страны, и наоборот.

3. В целях достижения по возможности более объективных и единообразных оценок должны использоваться гармонизированные стандарты для выполнения Основных принципов. Как показывает накопленный опыт, эти принципы могут толковаться в очень широком диапазоне и неправильные интерпретации могут привести к противоречивым оценкам.

4. Именно поэтому на своем заседании в октябре 1998 г. Базельский комитет выступил с инициативой разработать документ о правилах проведения оценок. Он был подготовлен временной рабочей группой, состоящей из представителей учреждений стран - членов Базельского комитета, МВФ и Всемирного банка. При разработке документа проводились консультации с Группой по координации Основных принципов, состоящей из старших инспекторов стран Группы 10 и других стран, МВФ и Всемирного банка.

5. Структура документа выглядит следующим образом: в первой главе излагается предыстория Основных принципов и объясняется необходимость их своевременного и эффективного внедрения; здесь же описываются условия, в которых должны проводиться оценки, а также предпосылки для эффективного банковского надзора, которые должны учитываться при вынесении оценок.

6. Вторая глава посвящена изложению нескольких главных соображений относительно проведения оценки, составления и представления результатов. Здесь же отмечается, что оценщик должен иметь доступ к соответствующей информации, не нарушая при этом правовые требования к инспекторам о сохранении конфиденциальности определенных сведений, а также доступ к широкому кругу организаций и экспертов. В этой главе подчеркивается, что проверка должна учитывать цепочку связанных требований, которые могут относиться к законодательству, пруденциальному регулированию, надзорным нормативам, проверкам на местах и анализу на основе документации, надзорной отчетности и публичному раскрытию информации, а также к свидетельствам о соблюдении или несоблюдении законов. Здесь также подчеркивается важность наличия у надзорного органа необходимых опыта и навыков, ресурсов и приверженности внедрению Основных принципов.

7. В третьей главе подробно рассматривается каждый Основной принцип. Перечисляются все существенные относящиеся к соблюдению критерии. Используются две категории критериев - "обязательные критерии" и "дополнительные критерии". К обязательным критериям относятся те элементы, которые обычно должны иметь место в отдельных странах и которые считаются эффективными для проведения надзора. Дополнительными критериями являются элементы, которые еще более усиливают надзор и которые все страны должны стремиться выполнять. Обязательные критерии и в значительной степени дополнительные критерии извлечены из документа об Основных принципах (сентябрь 1997 г.) и других документов Базельского комитета. Рабочая группа стремилась избегать введения новшеств путем разработки дополнительных концепций или толкований, хотя в некоторых случаях, особенно в части дополнительных критериев, изложение и/или сущность могут быть более точными или подробными по сравнению с предыдущими документами.

8. В целях достижения полного соблюдения принципов обязательные критерии должны в общем и целом выполняться без существенных отклонений. Конечно, могут быть случаи, когда страна сможет показать, что соблюдение принципа было достигнуто другими способами. И наоборот, ввиду специфических условий в отдельных странах обязательные критерии могут не всегда быть достаточными для достижения соблюдения принципа, и поэтому дополнительные критерии и/или другие меры могут также стать необходимыми для осуществления эффективного банковского надзора за тем направлением, к которому относится этот принцип.

9. Например, Базельский комитет приводит в качестве приложения формат, разработанный МВФ и Всемирным банком для проведения своих собственных оценок хода внедрения Основных принципов в отдельных странах.

10. Комитет рассматривает представленные в документе формулировки как непрерывный процесс, в которые по мере накопления опыта будут вноситься уточнения. Совершенствование регулирующих и надзорных стандартов и процедур будет сопровождаться разработкой дополнений и поправок. Таким образом, появится необходимость в периодическом обновлении документа.

*(1) Банк России представляет неофициальный перевод "Методологии Основных принципов эффективного банковского надзора" Базельского комитета по банковскому надзору.

*(2) См. Основные принципы эффективного банковского надзора. Раздел II.

*(3) Примером надлежащих банковских депозитов является депозит, на который не распространяется требование о раскрытии информации по Закону о ценных бумагах.

*(4) Одобрение надзорного органа может означать либо ясно выраженное предварительное одобрение, либо согласие с предварительным уведомлением.

*(6) В этом документе под управленческой структурой подразумеваются совет директоров и старшее руководство. Комитет представляет себе, что в странах наблюдаются существенные различия в законодательных и регулирующих механизмах в отношении функций совета директоров и старшего руководства. В некоторых странах совет директоров выполняет главную, если не исключительную, функцию наблюдения за исполнительным органом (старшее руководство, общее руководство) с целью обеспечить выполнение последним своих задач. По этой причине в некоторых случаях он называется наблюдательным советом. Это означает, что у совета нет исполнительных функций. И наоборот, в других странах совет наделен более широкой компетенцией в том смысле, что он закладывает структурную основу для руководства банка. Ввиду этих различий понятия "совет директоров" и "старшее руководство" используются в этом документе не для обозначения юридических построений, а скорее, для обозначения двух принимающих решения служб в банке.

*(7) В определение можно включать не только юридически связанные компании, но и финансово связанные компании, например, с общими правами собственности. Физические лица также считаются частями тесно связанных групп, например, когда у них поставлены на карту значительные экономические интересы в группах (например, когда они являются крупными акционерами).

*(8) Исключение могут составлять выгодные условия, являющиеся частью совокупного пакета вознаграждения (например, служащие получают кредиты по льготным процентным ставкам).

*(9) Этот Основной принцип относится к консолидации бухучета, который следует применять тем или иным способом ко всему банку, т.е. не только к цифрам отделений банка, но и к тем дочерним филиалам, в которых банк имеет значительный контрольный пакет акций.

*(10) Надзор банковской группы на консолидированной основе выходит за рамки консолидированного учета. Он подразумевает, что существует охватывающий группу подход к надзору, при котором принимаются в расчет все риски банковской группы независимо от места их учета. Важно при этом заметить, что как консолидированный учет, так и консолидированный надзор являются ключевыми аспектами надзора банковских групп.

*(1) Это приложение было подготовлено аппаратами МВФ и Всемирного банка и публикуется в качестве примера оценочного процесса.

.*(2) В некоторых случаях оценщик может выразить пожелание отметить, что соблюдение полностью достигнуто, за исключением конкретного пункта, над которым ведется работа. В таких случаях в оценке можно констатировать, что "принцип "х" будет полностью соблюден, когда. ", но даже тогда в обсуждении должно быть отмечено, насколько важным является это исключение для оценки совокупного соблюдения.

*(4)) Качественная оценка стала необходимой, поскольку крупный недостаток в любом важном критерии может быть достаточным для появления серьезных сомнений относительно степени соблюдения.

*(5) При необходимости группы можно объединять, если, к примеру, планируется вносить мало корректирующих изменений.

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Методология основных принципов эффективного банковского надзора Базельского комитета по банковскому надзору (Базель, Швейцария, октябрь 1999 г.)

Перевод методологии является неофициальным и рекомендуется ЦБР для использования в работе

Текст методологии опубликован в "Вестнике Банка России" от 19 апреля 2002 г., N 23

Статьей 75 Конституции Российской Федерации установлен особый конституционно—правовой статус Центрального банка Российской Федерации, определено его исключительное право на осуществление денежной эмиссии (часть 1) и в качестве основной функции — защита и обеспечение устойчивости рубля (часть 2). Статус, цели деятельности, функции и полномочия Банка России определяются также Федеральным законом 10 июля 2002 года № 86—ФЗ «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами.

В соответствии со статьей 3 Федерального закона «О Центральном банке Российской Федерации (Банке России)» целями деятельности Банка России являются: защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации; обеспечение стабильности и развитие национальной платежной системы; развитие финансового рынка Российской Федерации; обеспечение стабильности финансового рынка Российской Федерации.

Ключевым элементом правового статуса Банка России является принцип независимости, который проявляется прежде всего в том, что Банк России выступает как особый публично—правовой институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения. Он не является органом государственной власти, вместе с тем его полномочия по своей правовой природе относятся к функциям государственной власти, поскольку их реализация предполагает применение мер государственного принуждения. Функции и полномочия, предусмотренные Конституцией Российской Федерации и Федеральным законом «О Центральном банке Российской Федерации (Банке России)», Банк России осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления. Независимость статуса Банка России отражена в статье 75 Конституции Российской Федерации, а также в статьях 1 и 2 Федерального закона «О Центральном банке Российской Федерации (Банке России)».

Нормотворческие полномочия Банка России предполагают его исключительное право по изданию нормативных актов, обязательных для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, всех юридических и физических лиц, по вопросам, отнесенным к его компетенции Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами. Банк России в соответствии со статьей 104 Конституции Российской Федерации не обладает правом законодательной инициативы, однако его участие в законодательном процессе, помимо издания собственных правовых актов, обеспечивается также и тем, что проекты федеральных законов, а также нормативных правовых актов федеральных органов исполнительной власти, касающиеся выполнения Банком России своих функций, должны направляться на заключение в Банк России.

Банк России является юридическим лицом. Уставный капитал и иное имущество Банка России являются федеральной собственностью, при этом Банк России наделен имущественной и финансовой самостоятельностью. Полномочия по владению, пользованию и распоряжению имуществом Банка России, включая золотовалютные резервы Банка России, осуществляются самим Банком России в соответствии с целями и в порядке, которые установлены Федеральным законом «О Центральном банке Российской Федерации (Банке России)». Изъятие и обременение обязательствами имущества Банка России без его согласия не допускаются, если иное не предусмотрено федеральным законом. Финансовая независимость Банка России выражается в том, что он осуществляет свои расходы за счет собственных доходов. Банк России вправе защищать интересы в судебном порядке, в том числе в международных судах, судах иностранных государств и третейских судах.

Государство не отвечает по обязательствам Банка России, так же, как и Банк России — по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами. Банк России не отвечает по обязательствам кредитных организаций и некредитных финансовых организаций, за исключением случаев, когда Банк России принимает на себя такие обязательства, а кредитные организации и некредитные финансовые организации не отвечают по обязательствам Банка России, за исключением случаев, когда кредитные организации и некредитные финансовые организации принимают на себя такие обязательства.

В своей деятельности Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации (далее — Государственная Дума), которая назначает на должность и освобождает от должности Председателя Банка России (по представлению Президента Российской Федерации) и членов Совета директоров Банка России (по представлению Председателя Банка России, согласованному с Президентом Российской Федерации); направляет и отзывает представителей Государственной Думы в Национальном финансовом совете в рамках своей квоты, а также рассматривает основные направления единой государственной денежно—кредитной политики и годовой отчет Банка России и принимает по ним решения. На основании предложения Национального финансового совета Государственная Дума вправе принять решение о проверке Счетной палатой Российской Федерации финансово—хозяйственной деятельности Банка России, его структурных подразделений и учреждений. Кроме того, Государственная Дума проводит парламентские слушания о деятельности Банка России с участием его представителей, а также заслушивает доклады Председателя Банка России о деятельности Банка России при представлении годового отчета и основных направлений единой государственной денежно—кредитной политики.

Функции Банка России

Банк России осуществляет свои функции в соответствии с Конституцией Российской Федерации, Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и иными федеральными законами. Согласно статье 75 Конституции Российской Федерации, основной функцией Банка России является защита и обеспечение устойчивости рубля, а денежная эмиссия осуществляется исключительно Банком России. В соответствии со статьей 4 Федерального закона «О Центральном банке Российской Федерации (Банке России)», Банк России выполняет следующие функции:

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

от 2 июля 1998 года

Основополагающие принципы

эффективного банковского надзора

(Основополагающие базельские принципы)1. Слабость банковской системы какой-либо страны, развивающейся или развитой, может угрожать финансовой стабильности как этой страны, так и других государств. Растущую озабоченность мирового сообщества вызывает потребность совершенствования финансовых систем. Заключительное Коммюнике встречи на высшем уровне стран - членов Группы 7 в Лионе в 1996 году призывает к принятию действий в этой области. В последнее время некоторые официальные организации, в т.ч. Базельский комитет банковского надзора, Банк международных расчетов, Международный валютный фонд и Всемирный банк, изучают пути укрепления финансовой стабильности в мире.

2. Базельские комитет банковского надзора* в течение многих лет работает в этой области как непосредственно, так и через свои многочисленные контакты с органами банковского надзора различных государств.

* Базельский комитет банковского надзора - это Комитет органов банковского надзора, основанный управляющими центральными банками стран - членов Группы 10 в 1975 году. В него входят высшие руководители органов банковского надзора и центральных банков Бельгии, Канады, Франции, Германии, Италии, Японии, Люксембурга, Нидерландов, Швеции, Швейцарии, Соединенного Королевства и Соединенных Штатов. Обычно комитет проводит свои заседания в Банке международных расчетов в Базеле, где расположен его постоянный секретариат.

На протяжении последних полутора лет комитет изучает возможность активизации усилий по укреплению пруденциального надзора во всех странах мира, выстраивая свои взаимоотношения со странами, не являющимися членами Группы 10, а также способствуя укреплению пруденциального надзора в странах - членах Группы 10. В частности, комитет подготовил два документа:

- всесторонний набор Основополагающих принципов эффективного банковского надзора (Базельские основополагающие принципы) (которые приложены).

- Компендиум (который будет прилагаться периодически) действующих рекомендаций Базельского комитета, руководящие указания и стандарты, на большинство которых даются перекрестные сноски в Основополагающих принципах.

Оба документа были одобрены управляющими центральными банками стран - членов Группы 10. Они были предоставлены министрам финансов стран - членов Группы 7 и Группы 10 при подготовке к июньской (1997 год) встрече на высшем уровне в Денвере в надежде на то, что эти документы явятся полезным механизмом укрепления финансовой стабильности во всех странах мира.

3. При разработке Принципов Базельский комитет тесно сотрудничал с органами банковского надзора стран, не являющихся членами Группы 10. Документ готовился группой, куда входили представители Базельского комитета, а также Чили, Китая, Чешской Республики, Гонконга, Мексики, России и Таиланда. В работе группы принимали активное участие представители девяти других стран (Аргентины, Бельгии, Венгрии, Индии, Индонезии, Кореи, Малайзии, Польши и Сингапура). При выработке принципов большую роль сыграли интенсивные консультации, проводившиеся с большой группой национальных органов банковского надзора, как непосредственно, так и через региональные группы банковского надзора.

4. Базельские основополагающие принципы включают в себя двадцать пять основных Принципов, которые должны применяться для обеспечения эффективности системы банковского надзора. Эти принципы относятся к:

- предварительным условиям для эффективного банковского надзора - Принцип 1;

- лицензированию и структуре - Принципы 2-5;

- пруденциальным нормам и требованиям - Принципы 6-15;

- методам постоянного банковского надзора - Принципы 16-20;

- требованиям к информации - Принцип 21;

- официальным полномочиям органов банковского надзора - Принцип 22;

- международным банковским операциям - Принципы 23-25.

Кроме самих Принципов, документ содержит объяснение различных методов, которые могут использовать надзорные органы при их применении.

5. Национальные органы должны применять Принципы при осуществлении надзора за всеми банковскими организациями, подпадающими под их юрисдикцию*.

* В странах, где небанковские финансовые институты предоставляют финансовые услуги, похожие на финансовые услуги, предоставляемые банками, многие из содержащихся в этом документе принципов можно применять к таким небанковским финансовым институтам.

Принципы представляют собой минимальные требования и во многих случаях должны дополняться другими мерами, направленными на оценку положения и рисков финансовых систем отдельных стран.

6. Базельские основополагающие принципы призваны служить основной рекомендацией надзорным и другим государственным органам как в национальном, так и в международном масштабе. Национальным надзорным органам, многие из которых в настоящее время активно стремятся совершенствовать свои режимы надзора, следует использовать прилагаемый документ в целях пересмотра их существующих надзорных механизмов и инициации программ, направленных на устранение по мере необходимости в рамках их правоспособности любых недостатков и сбоев. Принципы были разработаны таким образом, чтобы они могли поддаваться проверке надзорными органами, региональными надзорными группами, а также самим рынком. Базельский комитет наряду с другими заинтересованными организациями сыграет отведенную ему роль в отслеживании применения Принципов отдельными странами. Предполагается, что МВФ, Всемирный банк и другие заинтересованные организации будут использовать Принципы при оказании содействия отдельным странам в деле укрепления их надзорных механизмов в связи с усилиями, направленными на укрепление макроэкономической и финансовой стабильности. Применение Принципов будет оценено на Международной конференции органов банковского надзора в октябре 1998 года, а затем оно будет оцениваться раз в два года.

7. Надзорным органам всех стран рекомендуется одобрить Базельские основополагающие принципы. Члены Базельского комитета и 16 национальных органов банковского надзора, которые принимали участие в их разработке, согласны с содержанием документа.

8. Руководители региональных надзорных групп выражают поддержку усилиям Базельского комитета и свою готовность способствовать принятию Основополагающих принципов членами соответствующих групп. В настоящее время проводятся дискуссии с целью определения роли, которую региональные группы могут играть в деле принятия Принципов и их выполнения своими членами.

9. Базельский комитет считает, что выполнение Основополагающих принципов каждой страной явится важным шагом в процессе укрепления финансовой стабильности как в национальном, так и в международном масштабе. Темпы достижения этой цели будут различными. Во многих странах необходимо будет осуществить значительные изменения законодательной базы и полномочий надзорных органов, т.к. многие надзорные органы в настоящее время не обладают закрепленными в законодательном порядке полномочиями применения всех Принципов. В этих случаях Базельский комитет полагает, что законодательным органам отдельных стран следует срочно рассмотреть вопрос о внесении в законодательство изменений, необходимых для практического применения Принципов.

10. Базельский комитет будет продолжать свою деятельность по разработке стандартов для ключевых областей риска, а также в ключевых отраслях банковского надзора, которая нашла свое отражение в документах, таких, как те, которые приводятся в Компендиуме. Базельские основополагающие принципы послужат отправной точкой для будущей работы комитета, которая, когда в этом возникнет необходимость, будет проводиться совместно с органами надзора стран - членов Группы 10 и их региональными группами. Комитет совместно с другими надзорными органами и заинтересованными сторонами готов поощрять работу, ведущуюся на национальном уровне, в целях применения Принципов. Наконец, комитет обязался укреплять взаимодействие с надзорными органами стран, не являющихся членами Группы 10, а также увеличить объем средств, выделяемых этим странам в рамках технического содействия и подготовки кадров*.

* Арабский комитет банковского надзора, Карибская группа органов банковского надзора, Ассоциация органов банковского надзора Латинской Америки и бассейна Карибского моря, Группа органов банковского надзора Восточной и Южной Африки, Группа органов банковского надзора, Исследовательская группа по банковскому надзору ЕМЕАР, Группа органов банковского надзора стран Центральной и Восточной Европы, Комитет органов банковского надзора Совета по сотрудничеству стран Персидского залива, Оффшорная группа органов банковского надзора, Региональная надзорная группа стран Центральной Азии и Закавказья, Форум органов банковского надзора стран Юго-Восточной Азии, Новой Зеландии и Австралии, Комитет органов банковского надзора стран Западной и Центральной Африки.

Основополагающие принципы эффективного банковского надзора

Предварительные условия для

эффективного банковского надзора1. Эффективная система банковского надзора предполагает четко определенные обязанности, функции и цели для каждого органа, вовлеченного в осуществление банковского надзора. Каждый орган должен обладать оперативной самостоятельностью и необходимыми ресурсами. Для банковского надзора необходима также соответствующая правовая основа, включая:

- требования, относящиеся к лицензированию банковских учреждений и к надзору над ними в процессе функционирования;

- полномочия по проверке соблюдения законов, равно как и вопросов надежности, безопасности и устойчивости банков;

- правовую защиту для органов банковского надзора и их сотрудников. Должны быть обеспечены правовые условия для обмена информацией между различными органами банковского надзора и обеспечение конфиденциальности такой информации.

2. Разрешаемые виды деятельности юридических лиц, которые лицензируются и подлежат надзору в качестве банков, должны быть четко установлены. Использование слова "банк" в названии этих юридических лиц следует контролировать как можно строже.

3. Лицензирующие органы должны иметь право устанавливать критерии создания банков и отклонять заявки на их создание, не отвечающие установленным стандартам. Процесс лицензирования как минимум должен охватывать оценку:

- структуры собственности банка;

- состава его директоров и высшего руководства;

- организации его деятельности, плана и внутреннего контроля;

- предполагаемых финансовых условий, включая его капитальную базу. В случае, если предполагаемым владельцем или материнской организацией банка выступает иностранный банк, надлежит получать предварительное согласие органа банковского надзора страны происхождения этого иностранного банка.

4. Органы банковского надзора должны обладать полномочиями рассматривать и отклонять любые предложения по передаче значительной доли собственности или контроля над существующими банками другим сторонам.

5. Органы банковского надзора должны обладать полномочиями устанавливать критерии для проверки крупных приобретений или капитальных вложений, производимых банком, и для обеспечения того, чтобы развитие структуры банка не подвергало его необоснованным рискам и не мешало эффективному надзору.

Пруденциальные нормы

и требования6. Органы банковского надзора должны устанавливать требования к минимальному уровню собственных средств банков, отражающему риски, которым подвергаются банки, и определять компоненты капитала, учитывая его способность покрывать потери. Для действующих в международном масштабе банков эти требования не должны быть меньше тех, что установлены в Базельском соглашении о капитале.

7. Обязательной составной частью любой системы надзора является независимая оценка политики, практики и правил банка, связанных с предоставлением кредитов и с вложением капитала, и постоянный контроль за кредитными и инвестиционными портфелями.

8. Органы банковского надзора должны быть убеждены в том, что банки устанавливают и придерживаются адекватной политики, практики и процедур при оценке качества активов и достаточности резервов на возможные потери по ссудам и иных резервов.

9. Органы банковского надзора должны быть убеждены в том, что банки располагают системами управления информацией, которые помогают руководству идентифицировать концентрации внутри портфелей, и инспектора должны устанавливать пруденциальные пределы с целью ограничения риска потенциальных убытков банка от единого заемщика или группы связанных между собой заемщиков.

10. В интересах предотвращения злоупотреблений, связанных с кредитованием, органы банковского надзора должны разработать требования о том, чтобы банки предоставляли кредиты связанным между собой компаниям и индивидуальным лицам по принципу "на расстоянии вытянутой руки", чтобы такие предоставления кредита подвергались эффективному текущему контролю и чтобы предпринимались другие соответствующие шаги для контролирования или снижения степени рисков.

11. Органы банковского надзора должны быть убеждены в том, что банки располагают адекватными политикой и правилами для идентификации, мониторинга и контролирования страхового риска и риска ограничения перевода средств в их деятельности по международным кредитованию и капиталовложениям и для поддержания достаточных резервов для покрытия такого рода рисков.

12. Органы банковского надзора должны быть убеждены в том, что банки располагают системами, которые точно оценивают, контролируют рыночные риски и адекватно ими управляют; инспектора должны иметь полномочия накладывать специальные ограничения и/или производить специальные начисления процентов на капитал в связи с рыночными рисками потенциальных убытков, если для этого есть основания.

13. Органы банковского надзора должны быть убеждены в том, что банки полностью контролируют процесс управления риском (включая соответствующий надзор за советом директоров и высшим руководством) с целью идентификации, оценки, проверки и контроля всех других существенных рисков, и там, где это необходимо, предусматривать капитал для покрытия этих рисков.

14. Органы банковского надзора должны определять, что банки располагают средствами внутреннего контроля, которые достаточны для характера и масштаба их бизнеса. Сюда должны входить четкая система делегирования полномочий и распределения обязанностей; разделение функций, которые обязан выполнять банк, оплачивая свои фонды и отчитываясь за свои активы и пассивы; урегулирование этих процессов; ответственное хранение активов; соответствующий независимый внутренний или внешний аудит, а также функция наблюдения для проверки эффективности этих средств контроля, равно как и соблюдения применяемых законов и правил.

15. Органы банковского надзора должны определять, что у банков есть четкие политика, практика и правила, включая строгие правила "знай своего клиента", которые обеспечивают высокие этические и профессиональные стандарты в финансовом секторе и препятствуют тому, чтобы банки использовались, преднамеренно или непреднамеренно, криминальными элементами.

Методы постоянного

банковского надзора16. Система эффективного банковского надзора должна представлять собой определенную форму как выездных проверок, так и проверок на основе отчетности.

17. Органы банковского надзора должны иметь регулярные контакты с руководством банка и полнейшее понимание операций данного учреждения.

18. Органы банковского надзора должны располагать средствами сбора, проверки и анализа пруденциальных отчетов и статистических ведомостей из банков на единоличной и консолидированной основе.

19. Органы банковского надзора должны располагать средствами независимой оценки надзорной информации посредством либо выездных проверок, либо привлечения внешних аудиторов.

20. Необходимым элементом банковского надзора выступает способность инспекторов осуществлять надзор за банковской организацией на консолидированной основе.

Требования к информации

21. Органы банковского надзора должны быть убеждены в том, что каждый банк ведет адекватную отчетность, составляемую в соответствии с последовательной политикой и практикой бухгалтерской отчетности, которая позволяет инспекторам оценивать в реальном и правильном свете финансовое положение банка и прибыльность его бизнеса. И в том, что банк публикует на регулярной основе финансовые отчеты, которые точно отражают его положение.

22. Органы банковского надзора должны иметь в своем распоряжении адекватные надзорные средства, с тем чтобы осуществлять корректировочные акции, если банки не выполняют пруденциальных требований (подобных коэффициентам минимального уровня достаточности собственного капитала), когда происходят регулярные нарушения или в случае, если интересам вкладчиков угрожает что-либо еще.

23. Органы банковского надзора должны практиковать глобальный консолидированный надзор, осуществляя адекватный мониторинг и применяя соответствующие пруденциальные нормы ко всем аспектам бизнеса, проводимого банковскими организациями во всем мире, в первую очередь в их зарубежных отделениях и дочерних компаниях.

24. Ключевым компонентом консолидированного надзора является налаживание контактов и обмена информацией с другими различными вовлеченными инспекторами, в первую очередь с органами надзора стран пребывания.

25. Органы банковского надзора должны требовать, чтобы местные операции иностранных банков осуществлялись в соответствии с такими же высокими стандартами, которые выдвигаются в отношении национальных учреждений, и должны обладать полномочиями обмениваться информацией, необходимой инспекторам стран происхождения этих банков для проведения консолидированного надзора.

Раздел I

Эффективный надзор за банковскими организациями является важнейшим компонентом устойчивой экономической среды, в которой банковская система играет центральную роль при осуществлении платежей и мобилизации и распределении накоплений. Задачей надзора является обеспечение безопасной и надежной деятельности банков, а также то, чтобы они обладали капиталом и резервами, достаточными для нейтрализации рисков, возникающих при проведении операций. Сильный и эффективный банковский надзор обеспечивает общественные ценности, которые не может полностью обеспечить рынок, и наряду с эффективной макроэкономической политикой имеет исключительно важное значение для обеспечения финансовой стабильности страны. В то время как издержки осуществления банковского надзора действительно высоки, издержки плохого надзора еще выше.

11. Основные принципы эффективного банковского надзора, разработанные Базельским комитетом по банковскому надзору в сотрудничестве с надзорными органами стран, не входящих в Группу 10, обеспечивают международное финансовое сообщество ориентиром, на основе которого можно оценивать действенность систем банковского надзора.

12. Необходимость усиления надзора за банками была особо подчеркнута в качестве первоочередной задачи, поскольку стало общепризнанным, что слабости банковских систем были главной причиной появления финансовых кризисов во многих странах в последнее десятилетие. Поскольку возникающие банковские кризисы отрицательно сказываются на многих развитых и развивающихся странах, мониторинг банковских систем становится все более значимым и обязывающим для надзорных органов. В целях сведения к минимуму распространения такой "инфекции" промышленно развитым и развивающимся странам настоятельно рекомендуется принять и эффективно внедрять надежные методы надзора.

ГАРАНТ:

См. Руководство Базельского комитета по банковскому надзору для органов банковского надзора по работе со слабыми банками (Базель, Швейцария, март 2002 г.)

Одобрение Основных принципов международным сообществом

13. Основные принципы были выпущены Базельским комитетом в сентябре 1997 г. и одобрены международным финансовым сообществом на ежегодном совещании МВФ и Всемирного банка в Гонконге в октябре 1997 года. В докладе Рабочей группы по финансовой стабильности в странах с развивающимися рынками были одобрены Основные принципы, также высказывалась просьба к МВФ и Всемирному банку сыграть главную роль в их реализации. В октябре 1998 г. страны Группы 22 опубликовали свои доклады о международной финансовой архитектуре, а в своем докладе "Об укреплении финансовых систем" Группа одобрила несколько наборов международно приемлемых принципов, включая Основные принципы, и подчеркнула важность их своевременного воплощения. Международная конференция органов банковского надзора в Сиднее одобрила Основные принципы и приняла на себя обязательство активно способствовать их внедрению и обратилась с просьбой к Базельскому комитету разработать более исчерпывающую инструкцию в этой области.

Международное давление, направленное на быстрое внедрение Основных принципов

14. Вследствие повышенной озабоченности стабильностью финансового сектора сообщество органов банковского надзора оказывается давление, направленное на обеспечение эффективного надзора за банками. В частности, это нашло отражение в нарастающих требованиях к странам о внедрении Основных принципов.

15. Базельский комитет признает, что проведение финансовых реформ и улучшение банковского надзора требуют приложения широкомасштабных и интенсивных усилий в течение длительного времени. Однако представляется очень важным принятие национальными надзорными органами следующих безотлагательных мер по: 1) выявлению слабостей в своих надзорных системах; 2) устранению недостатков, не терпящих отлагательства; 3) побуждению официальных властей оказывать полную поддержку всем необходимым мерам по укреплению устойчивости финансового сектора, включая внедрение Основных принципов.

16. Как учредитель стандартов Базельский комитет продолжит очень активно заниматься толкованием этих Основных принципов, обеспечивая повсеместную подготовку инспекторов и распространение норм и образцовой практики. Базельский комитет может счесть необходимым и далее совершенствовать Основные принципы, с тем чтобы они стали всеохватывающими и подходили всем желающим применить их странам. Что касается интерпретации или пересмотра принципов, то комитет будет тесно сотрудничать с государствами, не входящими в Группу 10, а также с МВФ и Всемирным банком в рамках Координационной группы по Основным принципам.

17. МВФ и Всемирный банк будут играть активную роль в процессе внедрения принципов. В контексте своих полномочий по банковскому надзору МВФ будет побуждать своих членов соблюдать Основные принципы и работать с ними в этом направлении на приоритетной индивидуальной основе. В своей повседневной деятельности Всемирный банк будет побуждать страны, являющиеся его клиентами, принимать Основные принципы, равно как и работать с ними при оценке национальных надзорных механизмов с учетом Основных принципов. МВФ и Всемирный банк будут стремиться к тому, чтобы страны устраняли выявленные, недостатки в своих регулирующих и надзорных режимах, и на приоритетной основе окажут техническое содействие, обеспечат обучение персонала в целях преодоления этих недостатков. Для удовлетворения растущих потребностей финансового сектора в этой области обе организации увеличивают число служащих с соответствующими опытом и навыками.

18. Базельский комитет, Координационная группа по Основным принципам, МВФ и Всемирный банк ведут постоянный диалог, направленный на: 1) координацию усилий для достижения общих целей в этой области; 2) обеспечение наилучшего использования скудных экспертных ресурсов. С учетом значимости задачи по усилению банковского надзора в мировом масштабе и нехватки ресурсов для ее выполнения вышеуказанные группы полностью осознают необходимость в осуществлении тесной координации своей деятельности. Эти организации будут также использовать ресурсы, предоставленные всеми надзорными органами для оказания помощи нуждающимся в техническом содействии странам с целью проведения оценки своих надзорных систем в соответствии с Основными принципами.

Первоначальные оценки соблюдения Основных принципов

19. Если процесс внедрения Основных принципов начинается с оценки соблюдения, то оценка является средством достижения цели, а не конечной самоцелью. Вместо этого оценка позволит надзорному органу (а в некоторых случаях и правительству) инициировать стратегию по улучшению системы банковского надзора. Оценки соблюдения уже начаты в нескольких различных контекстах.

21. Тем временем по просьбе нескольких стран МВФ и Всемирный банк провели свой обзор соблюдения Основных принципов. Будучи проведенными впервые, эти оценки позволили апробировать как применимость, ясность и полноту Основных принципов, так и степень формирования внешним оценщиком своей точки зрения на их соблюдение.

22. Предварительные проверки соблюдения, проведенные либо через самооценки, либо третьими сторонами, ясно показали, что желательно иметь гармонизированную методологию оценок.

Необходимость в гармонизированной оценочной методологии

23. Основные принципы предназначались для обеспечения общего руководства, которое можно было бы применить к различным надзорным режимам, допуская при этом некоторую гибкость в структуре и реализации конкретных мер. Поступая таким образом, Базельский комитет также допускал, что национальные надзорные власти могли неправильно истолковать Основные принципы. В этом смысле не исключено, что оценка следования Основным принципам различными заинтересованными сторонами (например, МВФ, Всемирный банк, региональные надзорные группы, региональные банки развития, консультационные фирмы) могут привести к различным интерпретациям и, возможно, к непоследовательным рекомендациям. Хотя результаты оценок можно и не предавать гласности, все же представляется важным выносить оценки странам в последовательной манере.

24. В целях достижения необходимой последовательности Базельский комитет обязался разработать методологию проведения оценок, включая разработку подробных критериев для определения соблюдения принципов. Эта методология не устранит необходимость для надзорных органов и оценщиков использовать свои суждения при оценке соблюдения.

25. Методологию можно использовать в многообразных контекстах: 1) самооценка самими надзорными органами; 2) взаимная проверка, проводимая, например, в рамках региональных группировок органов банковского надзора; 3) проверки такими частными третьими сторонами, как консультационные фирмы; 4) проверки, проводимые в рамках надзорных функций МВФ или ссудных операций Всемирного банка.

26. Вне зависимости от контекста следующие факторы являются определяющими:

- несмотря на преимущества самооценки, в целях достижения полной объективности соблюдение Основных принципов лучше всего оценивается достаточно квалифицированной внешней стороной, состоящей из двух лиц с различными подходами, с тем чтобы обеспечить сдержки и противовесы;

- справедливую оценку банковского надзорного процесса нельзя проводить без искреннего сотрудничества всех смежных ведомств;

- оценка состояния банковского надзора неспециалистами даже на основе самого подробного перечня вопросов может ввести в заблуждение; процесс оценки каждого из 25 принципов требует рассудительного взвешивания многочисленных элементов, которое могут обеспечить только квалифицированные оценщики, обладающие соответствующим практическим опытом;

- оценка может потребовать правовую экспертизу в толковании соблюдения Основных принципов; эти юридические толкования должны учитывать законодательную структуру страны. Кроме того, может потребоваться участие юрисконсультов, которые могут привлекаться после проведения оценок на местах;

- оценка должна быть достаточно глубокой для вынесения суждения о соблюдении критериев на практике, а не просто на концептуальных посылках. При этом необходимы эффективное воплощение и соблюдение действующих законов и регулирующих правил. Только наличие последних еще не служит показателем того, что они выполнятся.

Предварительные условия для эффективного банковского надзора

27. Базельский комитет признает, что эффективный банковский надзор требует наличия предварительных условий*(2). Если эти условия и находятся в основном вне контроля надзорных властей, то слабости или недостатки в этой области могут существенно снизить способность надзорных органов эффективно внедрять Основные принципы. Следовательно, оценщики должны составить мнение о наличии таких предварительных условий, а также о потенциальных проблемах, которые могут вызвать эти недостатки, равно как и о предпринимаемых мерах по устранению этих недостатков. Как указано в следующих пяти пунктах, предварительные условия охватывают целый набор направлений, в том числе: надежную и устойчивую макроэкономическую политику; хорошо развитую государственную инфраструктуру; высокую рыночную дисциплину; процедуры эффективного разрешения проблем в банках; механизмы обеспечения должного уровня системной защиты (или государственную страховочную сетку).

28. Макроэкономическая среда и устойчивость макроэкономической политики являются главными проблемами ввиду их двустороннего взаимодействия с надежностью банков. В то время как оценка делает упор на достаточность процессов банковского надзора страны, оценщик должен стремиться к формированию суждения о наличии макроэкономических уязвимостей и рисков, которые влияют на эффективность пруденциальных гарантий и стабильность финансовой системы. Таким образом, оценка совокупной эффективности банковского надзора и соблюдения отдельных Основных принципов должна принимать во внимание состояние макроэкономической среды. В этой связи также важно, чтобы при оценке принимались в расчет структура банковского сектора и макроэкономическая среда, в которой функционируют банки.

29. Государственная инфраструктура может оказывать существенное воздействие на потенциал соблюдения Основных принципов. Важнейшим аспектом является, пожалуй, наличие должной культуры кредитования, т.е. среды, которая способствует соблюдению и принудительному выполнению условий финансовых контрактов. Эта культура должна строиться на достаточном наборе законов, охватывающих широкий круг финансовых проблем, включающих среди прочего контракты, банкротство, залог и возмещение ссуд. Но наличие законов еще само по себе недостаточно, они должны подкрепляться значительным числом этически надежных профессиональных юристов и судей, а также достаточно действенной судебной системой, постановления которой неукоснительно проводятся в жизнь. Адекватная инфраструктура также требует приближения стандартов бухучета к международной образцовой практике, дабы инвесторы и надзорные органы могли должным образом определять финансовое положение банков, а банки могли отслеживать состояние институтов, которым они выделяют ссуды. Представление точных финансовых данных зависит от наличия профессиональных бухгалтеров и аудиторов. К другим ключевым элементам оценки состояния государственной инфраструктуры относятся эффективность надзора в смежных финансовых секторах и на рынках, равно как и присущие платежной системе риски.

30. Высокий уровень рыночной дисциплины основан на финансовой прозрачности и эффективном корпоративном управлении. Однако процесс оценки может быть подорван попытками государства оказывать влияние на принятие коммерческих решений, в особенности на кредитные операции. Следовательно, любое воздействие государства на кредитные операции должно быть как можно более прозрачным с приданием ему гласности и ясным раскрытием государственных гарантий.

31. Надзорные органы должны располагать достаточным и гибким набором процедур для действенного разрешения проблем в банках. В Основных принципах отмечается необходимость наличия широкого круга полномочий, включая обязанности и способности оказывать помощь в оперативном и упорядоченном урегулировании проблемных банков.

32. Ощущается потребность в обеспечении государством надежной страховочной сетки. Ее главные элементы могут включать мероприятия по линии кредитора последней инстанции и/или официальной системы страхования депозитов. Если минимальные стандарты функционирования государственной страховочной сетки остаются еще не согласованными, то недостатки в этой сетке могут иметь серьезные последствия для практики банковского надзора.

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

![]()

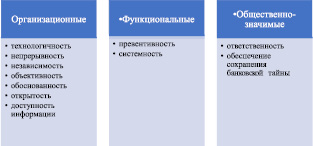

Подходы к принципам осуществления банковского надзора можно рассматривать с нескольких точек зрения. Исследование и следование принципам банковского надзора необходимо, поскольку они являются основой, базисом, на котором раскрываются направления достижения и содержание целей, которые преследует банковский надзор. Это своеобразные объективно сложившиеся установки, следование которым требуется для формирования организационных и функциональных положений. Специальные правовые принципы банковского надзора, по мнению И.В. Винниковой, обосновано, можно разделить на 4 группы. На рис. 3 представлены 3 группы принципов.

Организационные принципы определяют общие направления и основы организации банковской деятельности как регулятора, так и кредитных институтов. Так, например, принцип технологичности предполагает, что все технологии (методы, алгоритмы, методики) надзорной деятельности прописаны, формализованы и закреплены, что обеспечивает защищенность всех участников банковского рынка и формирует взаимное доверие. Принцип независимости подразумевает не только независимость Центрального банка, но и свободу банков в принятии управленческих решений, которые затрагивают внутреннюю деятельность кредитной организации. Принципы открытости и доступности информации закрепляют необходимость прозрачности деятельности, как надзорных органов, так и участников рынка, с целью защиты интересов общественности.

![3.wmf]()

Рис. 3. Три группы принципов банковского надзора

В рамках общественно-значимых принципов принцип ответственности означает существование определенных обязательств банков, связанных с их устойчивым функционированием, обусловленных доверием населения и предоставлением собственных сбережений. Принцип обеспечения сохранения банковской тайны предусматривает недопущение раскрытия информации, которая охраняется законом и становится доступной в рамках проводимых проверок. Раскрытие сведений, составляющих банковскую тайну, может привести к самым разным негативным последствиям, в том числе нарушению прав и интересов вкладчиков и кредиторов, проблемам в деятельности кредитной организации и в результате к дестабилизации банковской системы в целом.

Наиболее важной 4 группой принципов являются Базельские основополагающие принципы, которые ранее включали в себя 25 основных принципов, применяющиеся для обеспечения эффективности системы банковского надзора. В совокупности указанные принципы позволяют не только повысить эффективности надзорной деятельности, но и укрепить доверие к регулятору банковской системы.

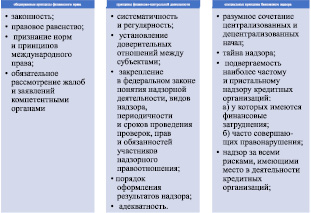

Это не единственный подход к раскрытию принципов банковского надзора, поскольку этот вопрос также является дискуссионным в экономической науке. Несколько отличную классификацию с точки зрения юридической науки предлагает Л.T. Казакбиева, также сгруппированные в три группы на рис. 4. В первые две группы попадают принципы, связанные с финансовым правом и сущностью банковского надзора, как финансово-контрольной деятельностью. Третья группа принципов представляет собой специально отраслевые принципы, свойственные исключительно банковскому надзору. В рамках данной классификации принцип разумного сочетания централизованных и децентрализованных начал является не совсем актуальным для российской банковской системы, поскольку в ней Банк России является централизованной вертикальной структурой, где процесс принятия решений в территориальных учреждениях на местах не является самостоятельным и обособленным, а всецело подчиняется Центральному аппарату Банка России.

Отдельного внимания заслуживают основные принципы эффективного банковского надзора, которые определяют 29 принципов, необходимые для того, чтобы надзорная система была эффективной. Эти принципы делятся на две группы: первая группа (принципы 1 до 13) сконцентрированы на полномочиях, обязанностях и функциях органов надзора, в то время как принципы во второй группе (принципы 14 до 29) сфокусированы на экономических нормативах и требования к банкам. Как правило, это минимальные и необходимые принципы, одновременно с которыми национальные надзорные органы вправе предусмотреть дополнительные ориентиры, учитывающие специфику банковской системы.

Внутри каждой группы принципы можно также разбить на несколько категорий, в зависимости от тех основ банковского надзора, которые они охватывают (группы с краткой характеристикой принципов представлены в табл. 2). Первая группа принципов непосредственно касается надзорного органа и создания базиса для эффективного банковского надзора (принципы 1–3, 8–13). Вторая группа затрагивает процесс лицензирования, структуры собственности и ее изменения (приобретение или передача) (принципы 4–7).

Третья группа охватывает требования к созданию в банках процессов контроля и снижения различных рисков, возникающих в банковской деятельности (принципы 14–25, 29). Четвертая группа принципов касается организации внутреннего контроля, раскрытия информации и публикации отчетности (принципы 26–28).

![4.wmf]()

Рис. 4. Классификация принципов банковского надзора

Высокая степень соблюдения и следование вышеперечисленным принципам должно способствовать повышению общей финансовой стабильности системы. Однако, это не гарантирует и не будет препятствовать банкротству и краху банков. Банковский надзор не может и не должен обеспечивать гарантию того, что банки не будут терпеть неудачи. В рыночной экономике крах и банкротство являются частью риска, который на себя берут предприниматели.

Автор статьи

Читайте также: