Райффайзенбанк или альфа банк что лучше

Обновлено: 26.07.2024

\n \n","content":"\u0412 \u0440\u0430\u0437\u0434\u0435\u043b\u0435 \u0440\u0430\u0437\u043c\u0435\u0449\u0430\u044e\u0442\u0441\u044f \u0440\u0435\u0439\u0442\u0438\u043d\u0433\u0438, \u043f\u0440\u0438\u0441\u0432\u043e\u0435\u043d\u043d\u044b\u0435 \u0431\u0430\u043d\u043a\u0430\u043c \u0430\u0433\u0435\u043d\u0442\u0441\u0442\u0432\u0430\u043c\u0438 \u00ab\u042d\u043a\u0441\u043f\u0435\u0440\u0442 \u0420\u0410\u00bb, \u041d\u041a\u0420 \u0438 Moody\u2019s. \u0420\u0435\u0439\u0442\u0438\u043d\u0433\u043e\u0432\u044b\u0435 \u0434\u0435\u0439\u0441\u0442\u0432\u0438\u044f \u0430\u0433\u0435\u043d\u0442\u0441\u0442\u0432 \u0410\u041a\u0420\u0410, Fitch \u0438 S&P \u043d\u0430 \u0441\u0430\u0439\u0442\u0435 \u043d\u0435 \u043e\u0442\u043e\u0431\u0440\u0430\u0436\u0430\u044e\u0442\u0441\u044f.">' >

\n \n","content":"ruAAA \u2014 \u041e\u0431\u044a\u0435\u043a\u0442 \u0440\u0435\u0439\u0442\u0438\u043d\u0433\u0430 \u0445\u0430\u0440\u0430\u043a\u0442\u0435\u0440\u0438\u0437\u0443\u0435\u0442\u0441\u044f \u043c\u0430\u043a\u0441\u0438\u043c\u0430\u043b\u044c\u043d\u044b\u043c \u0443\u0440\u043e\u0432\u043d\u0435\u043c \u043a\u0440\u0435\u0434\u0438\u0442\u043e\u0441\u043f\u043e\u0441\u043e\u0431\u043d\u043e\u0441\u0442\u0438 \/ \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u043e\u0439 \u043d\u0430\u0434\u0435\u0436\u043d\u043e\u0441\u0442\u0438 \/ \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u043e\u0439 \u0443\u0441\u0442\u043e\u0439\u0447\u0438\u0432\u043e\u0441\u0442\u0438. \u041d\u0430\u0438\u0432\u044b\u0441\u0448\u0438\u0439 \u0443\u0440\u043e\u0432\u0435\u043d\u044c \u043a\u0440\u0435\u0434\u0438\u0442\u043e\u0441\u043f\u043e\u0441\u043e\u0431\u043d\u043e\u0441\u0442\u0438 \/ \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u043e\u0439 \u043d\u0430\u0434\u0435\u0436\u043d\u043e\u0441\u0442\u0438 \/ \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u043e\u0439 \u0443\u0441\u0442\u043e\u0439\u0447\u0438\u0432\u043e\u0441\u0442\u0438 \u043f\u043e \u043d\u0430\u0446\u0438\u043e\u043d\u0430\u043b\u044c\u043d\u043e\u0439 \u0448\u043a\u0430\u043b\u0435 \u0434\u043b\u044f \u0420\u043e\u0441\u0441\u0438\u0439\u0441\u043a\u043e\u0439 \u0424\u0435\u0434\u0435\u0440\u0430\u0446\u0438\u0438, \u043f\u043e \u043c\u043d\u0435\u043d\u0438\u044e \u0410\u0433\u0435\u043d\u0442\u0441\u0442\u0432\u0430.">' >

АО «Райффайзенбанк» – один из крупнейших по размеру активов российских банков, входящий в список системно значимых банков России, дочерняя структура крупного австрийского банковского холдинга «Райффайзен Банк Интернациональ АГ». Райффайзенбанк является развитой универсальной кредитной организацией, предлагающей широкий спектр услуг корпоративным и частным клиентам. Активен на валютном и межбанковском рынках. Банк занимает сильные позиции как в розничном, так и в корпоративном кредитовании (в том числе, в кредитовании малого и среднего бизнеса). Основными источниками фондирования выступают средства физических и юридических лиц.

В 2001 году банк получил генеральную лицензию ЦБ РФ, в том же году был преобразован в закрытое акционерное общество.

С февраля 2005 года является участником системы страхования вкладов физических лиц.

В начале 2006 года ОАО «ИмпэксБанк» (см. «Книгу Памяти»), выступавший когда-то бриджующим для банка «Российский Кредит» Бориса Иванишвили, стал одним из банков группы «Райффайзен» (Raiffeisen).

В ноябре 2007 года завершилось слияние российского Райффайзенбанка и ИмпэксБанка.

С декабря 2007 года объединенный банк работает под наименованием ЗАО «Райффайзенбанк».

В феврале 2015 года организационно-правовая форма была изменена на акционерное общество.

В октябре 2019 года Райффайзенбанк объявил о реорганизации части розничной сети (39 отделений в городах с самой большой розничной сетью) с одновременным усилением фокуса на цифровые каналы.

На 1 ноября 2021 года объем нетто-активов банка составил 1,50 трлн рублей, объем собственных средств – 186,59 млрд рублей. За десять месяцев 2021 год кредитная организация показала прибыль в размере 31,07 млрд рублей.

Сеть подразделений:

головной офис (Москва);

5 филиалов (Санкт-Петербург, Екатеринбург, Новосибирск, Нижний Новгород, Краснодар);

78 дополнительных офисов;

36 операционных офисов;

2 операционные кассы вне кассового узла.

Владельцы:

Райффайзен Банк Интернациональ АГ* – 100,00%.

41,2% акций материнского банка находится в свободном обращении, окончательными владельцами 58,8% акций являются физические лица в виде 1,7 млн пайщиков.

Наблюдательный совет: Иоханн Штробль (председатель), Андреас Гшвентер, Питер Леннкх, Ханнес Мёзенбахер, Андрей Степаненко, Лукаш Янушевский.

Правление: Сергей Монин (председатель), Никита Патрахин, Герт Хебенштрайт, Роланд Васс, Роман Зильбер.

* Raiffeisen Bank International AG (RBI) занимает лидирующие позиции в сфере корпоративного и инвестиционного бизнеса на банковском рынке Австрии, а также в Центральной и Восточной Европе, где имеет развитую сеть дочерних банков (в 13 странах). После объединения RBI с его основным акционером Raiffeisen Zentralbank Österreich AG (RZB) в марте 2017 года новая объединенная структура стала функционировать под названием Raiffeisen Bank International AG.

Общее количество сотрудников группы на сегодняшний день насчитывает чуть более 46 тыс. человек. Группа обслуживает 16,8 млн клиентов и располагает почти 2 тыс. бизнес-подразделений. С 2005 года акции группы котируются на Венской фондовой бирже (в свободном обращении находится порядка 41,2% акций банка).

По данным на конец III квартала 2021 года, совокупные активы группы RBI составляли 190,61 млрд евро, ссуды клиентам – 100,66 млрд евро, депозиты клиентов – 114,65 млрд евро. Чистая прибыль за 9 месяцев 2021 года — 1,06 млрд евро.

Аналитический центр Банки.ру

Тел.: (495) 665-52-55 (доб. 489)

Участник системы страхования вкладов \n\t

\n \n","content":"\u0411\u0430\u043d\u043a \u0443\u0447\u0430\u0441\u0442\u0432\u0443\u0435\u0442 \u0432 \u0441\u0438\u0441\u0442\u0435\u043c\u0435 \u0441\u0442\u0440\u0430\u0445\u043e\u0432\u0430\u043d\u0438\u044f \u0432\u043a\u043b\u0430\u0434\u043e\u0432. \u0412 \u0441\u043b\u0443\u0447\u0430\u0435 \u043e\u0442\u0437\u044b\u0432\u0430\/\u0430\u043d\u043d\u0443\u043b\u0438\u0440\u043e\u0432\u0430\u043d\u0438\u044f \u0443 \u0431\u0430\u043d\u043a\u0430 \u043b\u0438\u0446\u0435\u043d\u0437\u0438\u0438 \u043a\u043b\u0438\u0435\u043d\u0442 \u043f\u043e\u043b\u0443\u0447\u0438\u0442 \u0441\u0442\u0440\u0430\u0445\u043e\u0432\u043e\u0435 \u0432\u043e\u0437\u043c\u0435\u0449\u0435\u043d\u0438\u0435 \u0432 \u0440\u0430\u0437\u043c\u0435\u0440\u0435 \u0434\u043e 1,4 \u043c\u043b\u043d \u0440\u0443\u0431\u043b\u0435\u0439.">' >

Я работаю финансовым аналитиком в платежной компании ChronoPay и пишу сюда о всяких теоретических вещах — вроде истории карты Visa или рождение Chargeback'a. Но в конце-концов финансы дело практическое, бытовое. Да еще и Аристотель велел перемежать длинные лекции житейскими историями. Вот почему на этот раз я решил написать про мой опыт использования карт трёх банков в Москве — Райффайзен, Альфа-Банк и ВТБ24.

И так, №1 — Райффайзен

Клиентом этого банка я являюсь уже, наверное, лет 10. Нареканий к сервису практически не было. За всё время работы помню только один раз когда не смог расплатиться их картой, но возможно это был общий сбой НСПК. Один из приятных моментов, когда Райффайзен подарил билеты в цирк Дюсолей. Хотя я и не люблю цирк, тем более живу в Москве, а билеты были в Питере, всё равно это было приятно.

Моментом истины, когда я решил сменить банк, стал случай с оспариванием транзакции на 1 тыс. руб.

Пополнил я картой на сайте МТС телефон, ошибся в номере. МТС переводить деньги на правильный номер отказалось. Пошёл в банк, написал заявление «Услуга не оказана». Я, конечно, понимаю что случай не ординарный, и возможно я был не прав сам. Только после заявления я не слышал Райффайзенбанк полтора месяца, пока не решил позвонить сам. А сказали мне следующее: «мы вам аж целый день пытались дозвониться и сказать, что заявка на оспаривание отклонена». Вот тут то я понял, что не купил СТРАХОВКУ ОТ МОШЕННИЧЕСТВА, а значит сам себя наказал. Такое вот отношение!

Огорчившись таким отношением, я пошёл в Альфа-Банк и открыл счёт там. Хотя в последствии Райффайзен и дал мне полгода бесплатного пользования картами, если я вдруг решу вернуться, осадок всё-таки остался.

№2 — Альфа-Банк

У Альфа-Банка мне очень нравиться мобильное приложение и возможность налету привязывать карты к любому счёту. Служба мониторинга тоже достаточно пунктуальна — только попробовал оплатить аккаунт разработчика Apple, как уже звонят и спрашивают: «А что это за подозрительная транзакция от неизвестной компании Apple US». Тут нареканий нет никаких.

Конечно намного удобней было, бы если я вместо звонка получал вопрос в том же мобильном приложении “Подтвердить Да/Нет”. Но к сожалению, банки завязаны как правилами МПС (ограничении времени ответа на запрос авторизации), так и в общем вся платёжная инфраструктура в мире не рассчитана на «время ожидания отклика от пользователя». К Samsung Pay карта привязалась без проблем.

Но радовался я ровно пока не взглянул на выписку по счёту.

Оказывается, если вы снимаете в банкомате Альфы или его партнёров деньги в валюте отличающейся от валюты карты (например, у вас счёт в долларах, а снимаете в рублях), то Альфа Банк мило промолчав берёт с вас аж 5% (в моём пакете услуг).

Уж не знаю что это — мелкое мошенничество или пережитки 90-ых. Но логике до сих пор понять не могу, если вы обменяете в мобильном приложении доллары на рубли (как в примере выше) — и снимете в рублях, никакой комиссии не будет. Более того, если вы снимаете деньги в «чужом» банкомате в любой валюте — вы платите всего 1%. Самое интересное, что комиссия по выписке может прийти и через 1-2 дня, при этом СМС естественно не посылается.

Насчитав приличную сумму и сильно раздосадованный я набрал в поддержку и вежливо поинтересовался: «Я положил вам деньги, на которые вы можете вложить во что-то ещё, выдать кредиты. А вы ещё берёте с меня комиссию за то, что я снимаю СВОИ деньги». Оставив заявку, я, как и следовало ожить получил на следующий день ответ: «сам виноват, договор читать нужно».

Я-то прочитаю, а вы клиента потеряете — логика мне тоже не понятна. Потому что любой хотя бы один раз попавший на такую комиссию человек не будет повторять такую ошибку ещё раз. Да и тарифы я бы сказал у Альфа-Банка не дешёвые, тот же перевод с карты на карту стоит 1.95%.

Как обстоят дела с оспариванием транзакций не знаю. Но страховку мне и тут впаривали.

№3 — ВТБ24

Выстояв в очереди 2 часа, я заказал себе карту Visa ВТБ24. Карта конечно же имеет кредитный лимит (разрешённый овердрафт), потому что других у них просто нет. Предлагали карту и с возвратом денег, я взял обычную простую. Пользуюсь редко, держу как запасной вариант.

Решил к Visa добавить и MasterCard. Выпускают карты, кстати, долго. Девушка, выдававшая мне карту, стала рассказывать мне про вложение пенсии в их банк. Мне захотелось побыстрее уйти. В итоге на MasterCard нет не СМС-подтверждения, не 3D-Secure. Но зато страховки тоже продают за милую душу. К Samsung Pay карта не привязалось. Но звонить в поддержку я уже не стал.

Выводы

В итоге мне больше всего интересно, в чём смысл предлагать карты с возвратом 1-1.5% от покупок, накапливающие бонусные мили и т.п.? Ведь единственный действительно сильно сдерживающий фактор – это страх мошенничества. Когда же хоть до одного банка дойдёт первым дать российскому рынку Zero Liability — то это не только сильно увеличит его эмиссию, но увеличит оборот по картам. Ведь люди перестанут бояться платить картой везде. Да и в конченом итоге за мошеннические транзакции (без EMV пин кода и 3d-secure) платит эквайер.

Пока что наши банки предпочитают заработать «в лёгкую» продавая «страховки от мошенничества» и рассказывать как 3D-Secure защищает держателей карт. Только не понятно причём тут держатели и от чего оно их защищает…

В закладки

Конкретно — Сбербанк, Тинькофф, Райффайзенбанк и Альфа-банк.

Электронные деньги просачиваются в нашу жизнь. Мы получаем их на банковские карты, совершаем покупки, оплачиваем счета через интернет. Деньги в своей документарной форме нужны всё реже. Серьёзно, поймал себя на мысли, что практически не снимаю зарплату с карты.

В таком случае шустрый и функциональный банк-клиент — жизненная необходимость. И если есть выбор в каком кредитном учреждении оформить карту, берите во внимание мобильное приложение, которое предлагает банк. Очевидно, надо их сравнить. Сказано — сделано.

Моменты, на которые мы обращали внимание:

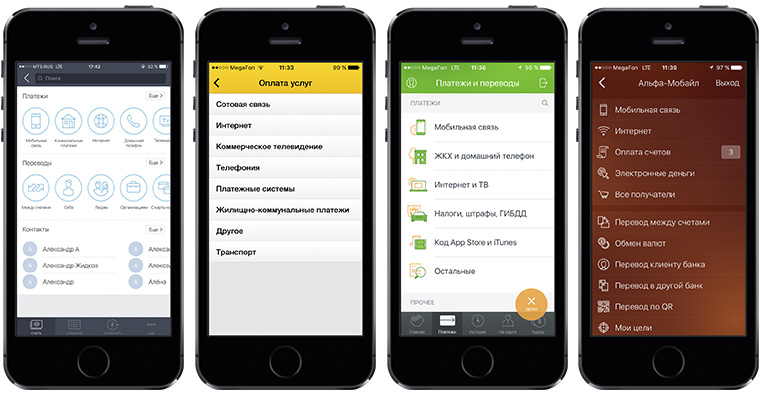

Платежи

Сбербанк

Какие услуги мы оплачиваем чаще всего? Интернет, мобильную связь, и ЖКХ. Это основа, которая должна присутствовать в любом банк-клиенте. Сбербанк не исключение. Вдобавок к упомянутым выше, через приложение можно оплатить налоги и штрафы, купить код iTunes. Остальные платежи придётся искать вручную, по реквизитам или названию.

Альфа-банк

Помимо тройки интернет-связь-ЖКХ, в приложении Альфа-банка можно осуществить платёж на чей-нибудь электронный кошелёк. Напрямую. Получателю нет необходимости заказывать виртуальную карту, достаточно знать его номер счёта.

Райффайзен

Нужный нам раздел запрятан достаточно далеко, но количество адресатов впечатляет. К основной тройке добавились платежи в бюджет и на электронные кошельки, а также несколько менее популярных.

Тинькофф

Тут можно заплатить практически за что угодно. Коммунальные платежи, мобильная связь, интернет, электронные кошельки, игры, социальные сети, магазины — всё доступно из основного меню, не нужно самому вводить реквизиты.

Вердикт

Тинькофф подкупил широким спектром получателей платежа и крутым интерфейсом, всё наглядно, просто, понятно. Сервис оплаты штрафов хорош, но только за счёт него не выйти вперёд, Сбербанк отстаёт. В Райффайзенбанк количество возможных адресатов поменьше, да и находятся они не в самом очевидном месте. В Альфа-банке платежи поделены на несколько больших групп, а все остальные идут сплошным списком, не самый удобный вариант.

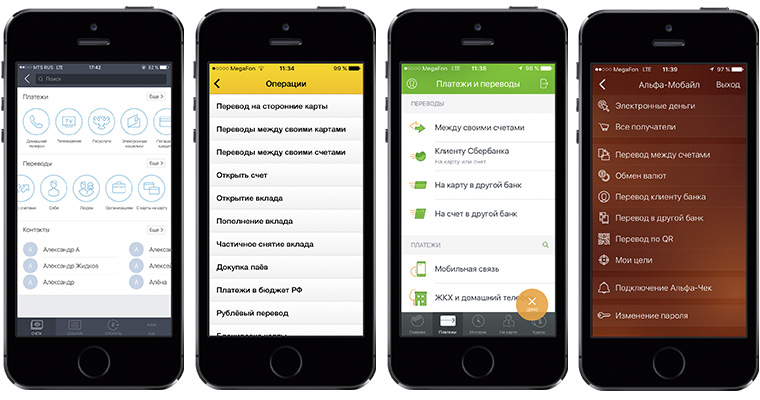

Переводы

Как правило, в целях повышения безопасности, банки ограничивают сумму перевода, если он совершён через мобильное приложение. Мотивы понятны, но это не должно мешать клиенту. Для сравнения мы взяли размер лимита на одну операцию. Как есть, без подтверждения по телефону и мастер-паролей.

| Сбербанк | Райффайзен | Альфа-банк | Тинькофф | |

| Перевод на карту | 30 000 р. | 75 000 р. | 50 000 р. | 75 000 р. |

| Перевод на кошелёк | 10 000 р. | 75 000 р. | 30 000 р. | 15 000 р. |

| Оплата услуг | 10 000 р. | 20 000 р. | 15 000 р. | 15 000 р. |

Вердикт

По переводам на карты других банков Райффайзенбанк и Тинькофф круче всех. С лимитом в 75 000 рублей можно не дробить нужную сумму, а отправлять её целиком. Ровно столько же Райф позволит перевести на электронный кошелёк. Оплата услуг не отстаёт. Поэтому в целом, по данному критерию Райффайзенбанк — лучший. Идём дальше.

Cчета

Сбербанк

И снова мимо. Если открытыми накопительными счетами и вкладами можно управлять, то до текущего счёта не добраться. Чтобы увидеть хотя бы его номер — нужно заключить дополнительный договор на ДБО в любом офисе банка. В раздел истории попадают не все операции с картой, а значит, вашей покупки в Окей там не будет. Можно запросить выписку, но только на 10 последних действий. Жирный минус.

Альфа-банк

Во главе стола — счета, к которым может быть привязана куча карт. Перекинуть деньги между ними не составит труда. Плюс есть удобная история по каждому счёту. Разница ощутима. Управлять счетами через Альфа-банк после Сбербанка — это как пересесть с мопеда на мотоцикл.

Райффайзен

Список карт и счётов — первое что видишь, зайдя в приложение. Текущие счета могут быть в шести валютах. С просмотром реквизитов нет никаких проблем, все данные доступны сразу. Есть возможность открывать как депозиты, так и накопительные счета. Выписку можно заказать за любой период, далеко лезть не придётся. Как и в Сбербанке, есть журнал операций, единый для всех счетов.

Тинькофф

Самый дружелюбный интерфейс, в очередной раз. Открываешь свою карту — перед глазами остаток и история операций. Тут же кнопки реквизитов, пополнения и вывода средств. Все данные можно свернуть в красивую диаграмму, тапнув на стрелочку справа. Но ни закрыть, ни открыть дополнительный счёт нельзя, минус за управление. Также выписку можно сформировать только за предыдущий месяц.

Вердикт

1. Райффайзенбанк

2. Тинькофф

3. Альфа-банк

4. Сбербанк

Тинькофф довольно ограничен, а Сбербанк со своими договорами ДБО — «в пролёте». Альфа-банк крут, но выписок за заданный период реально не хватает. Райффайзенбанк даёт больше возможностей по управлению своими счетами.

Безопасность

Основа — наличие короткого пароля (или Touch ID) и подтверждение операций по СМС. Такие функции есть в любом банк-клиенте. Также не помешает система проверки смены SIM-карты по IMSI, которая заблокирует мобильное приложение, если злоумышленники попытаются зайти в него с помощью дубликата вашей «симки». Отличились Райффайзенбанк и Тинькофф, у них вместо оповещений по SMS можно заказать Push-уведомления, причём только на то устройство, на котором в данный момент установлена программа. Плюс, в Райффайзен есть возможность подтверждения операций карт-ридером.

| Сбербанк | Райффайзен | Альфа-банк | Тинькофф | |

| Пароль на приложение | есть | есть | есть | есть |

| Touch ID | есть | есть | есть | есть |

| Подтверждение по СМС | есть | есть | есть | есть |

| Проверка SIM-карты | есть | есть | есть | есть |

| Push-уведомления | нет | есть | нет | есть |

Вердикт

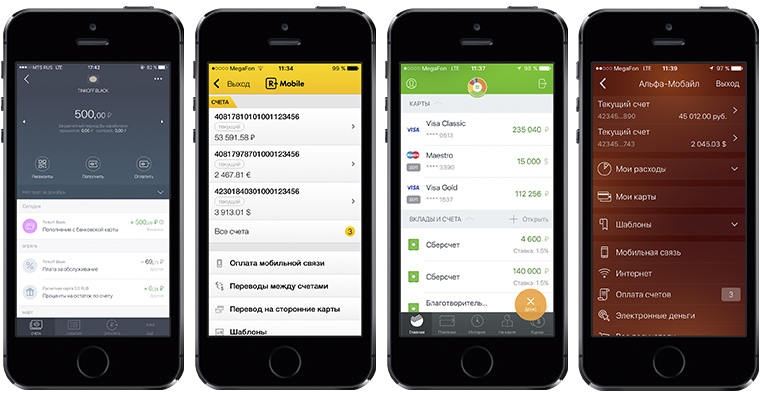

Дополнительные услуги

Сбербанк

Через банк-клиент можно создавать вклады онлайн и открывать обезличенные металлические счета. Фишка — анализ расходов, в котором красивые диаграммы показывают источники дохода и статьи затрат. Есть возможность купить и продать валюту по фиксированному курсу. Приятное дополнение — бонусы «Спасибо», впрочем, расплатиться ими получается далеко не везде.

Ещё у Сбера шикарный интерфейс. Каждый раз, открывая приложение, видишь приветствие — «Добрый день» или «Добрый вечер». Всё это сопровождается красивой, ненавязчивой анимацией, в принципе, как и многие другие действия.

Альфа-банк

Тот же анализ расходов, но в другой форме, на мой взгляд, менее информативной. Реализован перевод по QR коду — его легко создать на сайте Альфа-банка и отправлять вместо своих реквизитов.

В приложении Райффайзенбанка также можно открыть вклад и обменять валюту. Но, в отличие от остальных, курсы показаны в реальном времени, а значит, есть возможность зарабатывать на курсовой разнице. Не обошли стороной работу с ПИФами. Огромная партнёрская программа, в которой участвуют много полезных и популярных магазинов, чьи скидки и акции легко найти за пару секунд. Благодаря уникальному для рынка сервису геофенсинга, в некоторых случаях и искать ничего не нужно — push-уведомление о предложении неподалёку придёт автоматически.

Тинькофф

Анализ расходов интегрирован в меню управления картами, причём можно задвинуть ползунки на любой нужный отрезок времени. Удобно, например, заработную плату начисляют шестого числа каждого месяца, выставляешь этот период — получаешь полные данные.

Минус — диаграмма покажет операции по одной карте, а не по счёту. Также есть онлайн-чат с техподдержкой, в котором тебе ответит реальный человек, а не бот. Много крутых спецпредложений, причём их можно вывести сразу на карту города.

Вердикт

Геофенсинг, прокачанный учёт расходов и курсы валют в реальном времени — крутые штуки, которых нет в других банк-клиентах. Райффайзен впереди. Дополнительные услуги Альфа-банка теряются по сравнению с остальными.

Абсолютному большинству пользователей банк-клиент нужен для совершения переводов и платежей. А кому-то для обмена валюты. Или управления своими депозитами. Поэтому однозначного победителя выделить трудно.

Сбербанк — «народный» банк, его не переплюнешь. Он реально у всех, высока вероятность, что к большей половине номеров из ваших контактов уже привязаны карты Сбера. Поэтому переводы совершаются моментально и с минимальной комиссией. Над приложением также потрудились, им удобно пользоваться.

Тинькофф. Стильно, модно, молодёжно. Самый крутой интерфейс из всех рассмотренных выше приложений. Много функций, но банк-клиент совершенно не «замороченный». Это вполне ожидаемый результат, ведь банк ориентирован исключительно на дистанционное обслуживание.

На пятки уже наступает Райффайзенбанк с кучей дополнительных услуг. Самый функциональный банк-клиент, которому в то же время не хватает «интуитивности», надеюсь, над этим поработают в следующих апдейтах приложения.

А вот Альфа-банк (кстати, пионер в области мобильных банковских приложений) морально устарел, застряв где-то между iOS 6 и Android. А жаль, начинали бодро, им бы поменьше полагаться на свои call-центры и развивать онлайн-сервисы.

Мой личный рейтинг выглядит так.

Но лишь потому, что не использую банк-клиент на полную катушку. Я не открываю накопительные счета и не меняю валюту. Всё, что мне нужно — удобные платежи и переводы.

В закладки

Конкретно — Сбербанк, Тинькофф, Райффайзенбанк и Альфа-банк. Электронные деньги просачиваются в нашу жизнь. Мы получаем их на банковские карты, совершаем покупки, оплачиваем счета через интернет. Деньги в своей документарной форме нужны всё реже. Серьёзно, поймал себя на мысли, что практически не снимаю зарплату с карты. В таком случае шустрый и функциональный банк-клиент — жизненная необходимость.

Максим Клименчук

Автор, инженер, кофеман и отец маленького «почемучки». Стараюсь не обрастать гаджетами. Не получается.

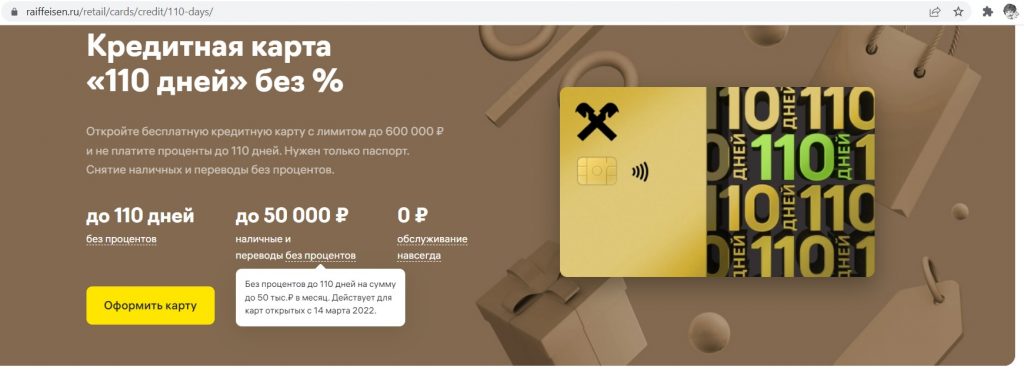

Давайте посчитаем выгоду от обналичивания кредитных средств с карты «110 дней без %» от «Райффайзенбанка» и размещения их на накопительном счете банка «Хоум Кредит» под 8,5% годовых. Данный счет можно открыть при наличии бесплатной дебетовой карты «Польза». Если заказать карту по этой ссылке и сделать покупку от 500 руб., то банк подарит 500 руб.

Проценты по накопительным счетам сейчас растут, при желании уже можно найти доходность и в 9-10% годовых. Но мы возьмем ставку именно в 8,5%, чтобы сравнить со сделанным ранее аналогичным расчетом для карты «100 дней без %» от «Альфа-Банка» (там ежемесячно без комиссии и с сохранением льготного периода можно снимать в банкоматах до 50 000 руб./мес.).

Напомню, по карте «110 дней» от «Райффайзенбанка» в первые два месяца (календарные) с карты можно выводить весь кредитный лимит без последствий (можно в партнерских и собственных банкоматах, можно исходящим переводом по номеру карты в другой банк, можно переводом на свою же дебетовку «Райфа»). С третьего месяца доступна обналичка без комиссии и в грейс до 50 000 руб./мес.

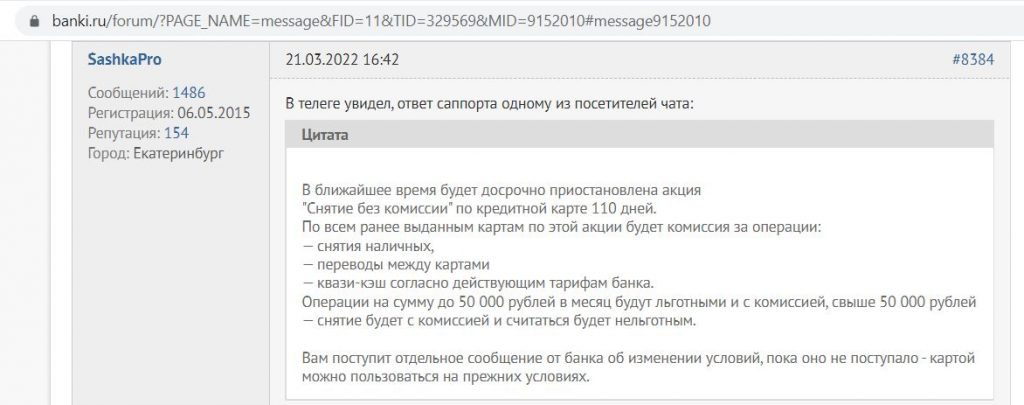

UPD: 23.03.2022

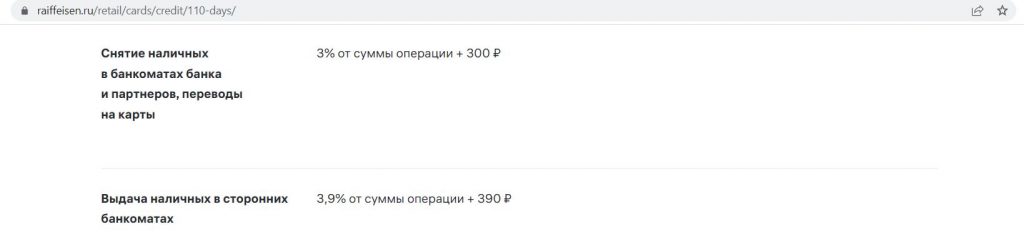

«Райффайзенбанк» сейчас выдает кредитки «110 дней без %» с бесплатным обслуживанием без бескомиссионной обналички и переводов. Такие операции в рамках лимита 50 000 руб./мес. будут в грейс, но с комиссией (3%+300 руб., в непартнерских банкоматах — 3,9%+390 руб.).

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов :)

Храни Деньги! рекомендует:

Кредитная карта Райффайзенбанка 110 дней без процентов: сколько можно заработать

Прежде всего нужно сказать, что обналичивание кредитных денег по приведенной здесь схеме не только выгодно, но еще и улучшает кредитную историю. В кредитном отчете будут видны солидные обороты по кредитке, при этом реальные покупки по карте проходить не будут. А значит, повысится вероятность одобрения кредитных карт других банков или нужного кредита c пониженной процентной ставкой, например ипотеки. Как еще можно улучшить кредитную историю, читайте в статье «Одобрение кредита или кредитной карты: как повысить вероятность».

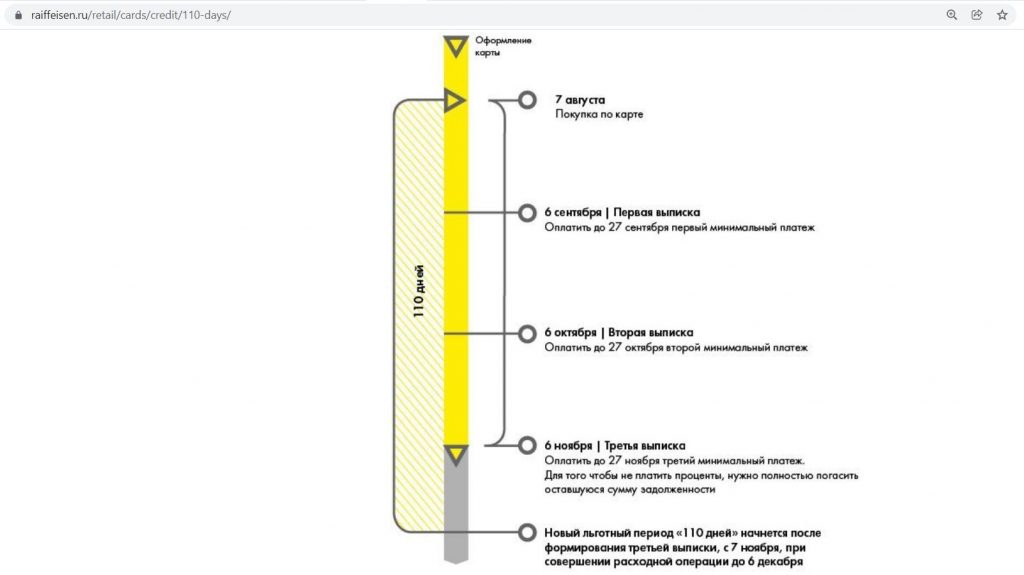

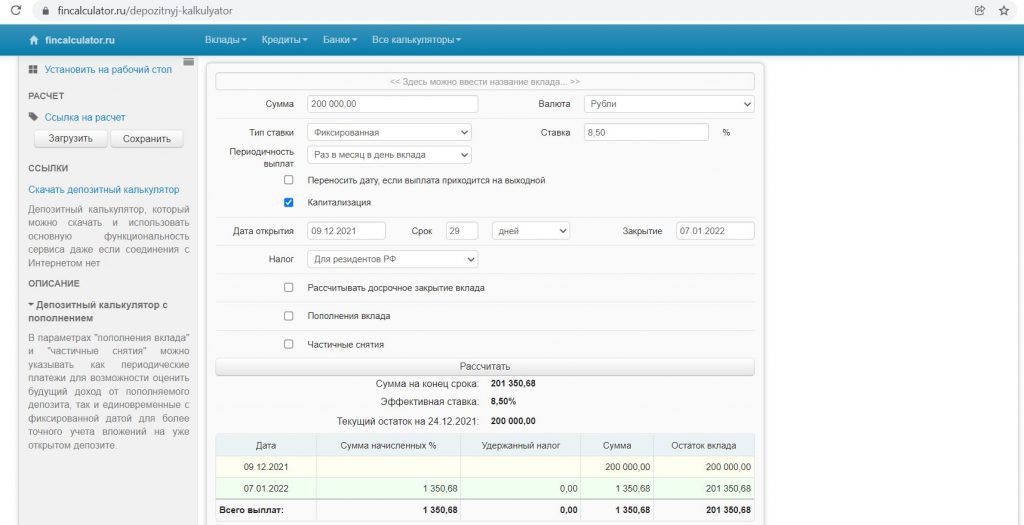

Допустим, 9 декабря мы оформили карту «110 дней без %» с кредитным лимитом в 200 000 руб. Дата выписки у нас в этом случае будет 6 число каждого месяца. Смещение дат из-за праздников или выходных для расчетов учитывать не будем, все-таки наша цель — показать примерный доход за год, а не с точностью до копейки.

На официальном сайте работа льготного периода по кредитной карте «Райффайзенбанка» изображена следующим образом:

Суть наших действий будет заключаться в следующем: мы снимем весь кредитный лимит сразу после получения карты, дождемся первой выписки и вернем всю задолженность обратно, и тут же ее опять снимем, тем самым снова запустив длинный 110-дневный грейс-период. Потом мы сменим дату выписки, чтобы еще продлить время использования всего обналиченного лимита. Дальше будем обналичивать по 50 000 руб./мес., конечно, не забывая ежемесячно вносить минимальные платежи в 3%. Эта схема как раз описана в подробной статье про карту «110 дней без %».

Многие клиенты любят вносить все платежи в самый последний день, я же всегда оставляю запас по времени, на всякий случай.

Вечно бесплатная «1 год без %» от «Альфа-Банка», 3000 миль за Tinkoff All Airlines, вечно бесплатная «120 дней без %» от «Открытия», 500 руб. за «МожноВСЁ» от «Росбанка», 1000 руб. за «Альфа-Карту», 3000 баллов за Opencard, 500 баллов за «Пользу» от «Хоум Кредит», 500 баллов за «Москарту» от «МКБ», 1500 руб. за вечно бесплатную Tinkoff Black, 2000 руб. за вечно бесплатную Tinkoff Platinum, бесплатная My Life от «УБРиР» с кэшбэком 5% на ЖКХ

Храни Деньги! рекомендует:

Итак, 9 декабря переводим все 200 000 руб. на «Пользу» от «Хоум Кредит» (а оттуда внутрибанковским переводом сразу кладем на накопительный счет, теховера не будет). 7 января (когда начнется уже новый расчетный период) вернем все обратно в «Райф» (можно стянуть, можно перевести межбанком, можно с помощью Системы быстрых платежей), чтобы перезапустить 110-дневный грейс с 7 января. За эти 29 дней процентами накапает 1350,68 руб.

Получится, что с 7 января по 6 февраля будет первый расчетный период, с 7 февраля по 6 марта — второй, с 7 марта по 6 апреля — третий, значит, до 27 апреля нужно будет внести всю задолженность за эти три расчетных периода (подойдет к концу наш 110-дневный длинный грейс). Однако этот срок мы еще немного продлим за счет смены даты выписки в апреле — это нужно сделать после желаемой даты, но до текущей. В нашем случае это будет промежуток времени со 2 апреля до 5 апреля.

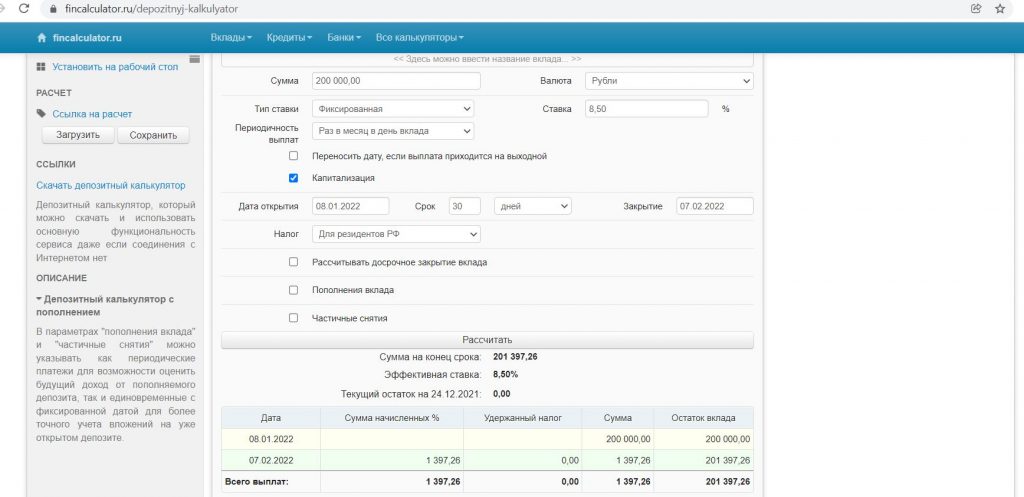

Месяц с 8 января по 7 февраля наши 200 000 руб. пролежат на накопительном счете, принеся нам 1397,26 руб. дохода.

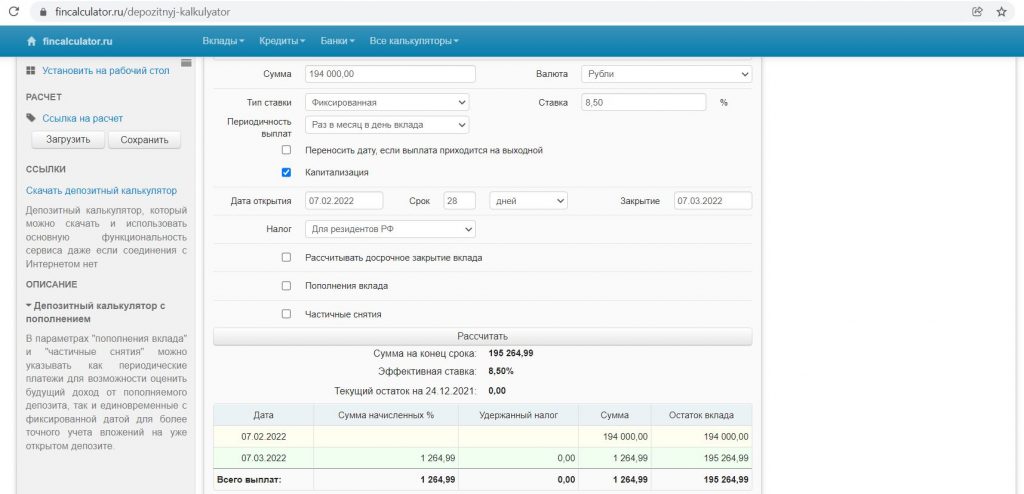

7 февраля внесем минимальный платеж в 3% — 6000 руб. (это можно сделать и позже в течение 20 дней платежного периода, но, опять же, я всегда это делаю сразу после его выставления, чтобы не забыть). В итоге с 7 февраля по 7 марта на накопительном счете будет лежать 194 000 руб., что принесет нам за это время 1264,99 руб.

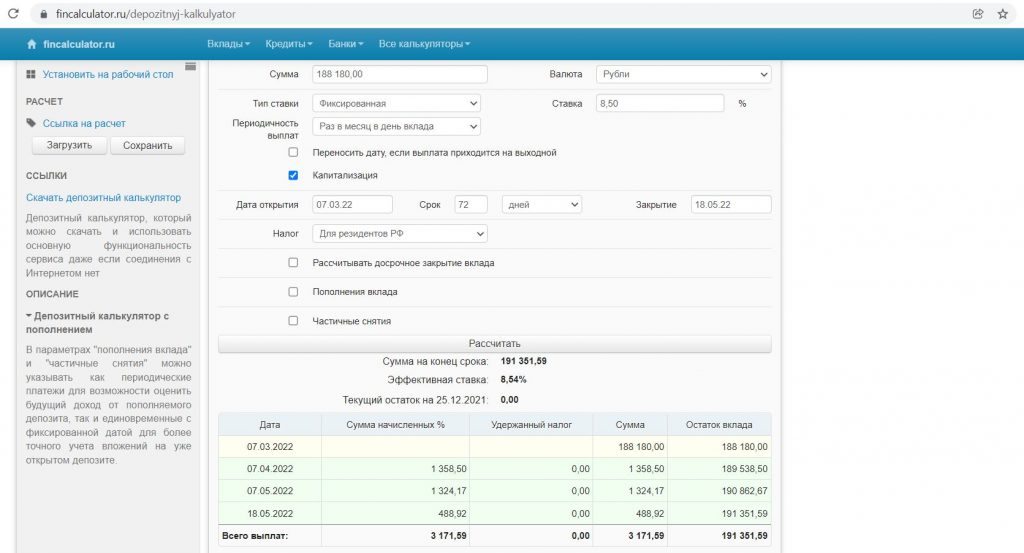

7 марта вносим очередной минимальный платеж в 3% (194 000*0,03) — 5820 руб., т.е. с 7 марта на накопительном счете будет лежать 188 180 руб.

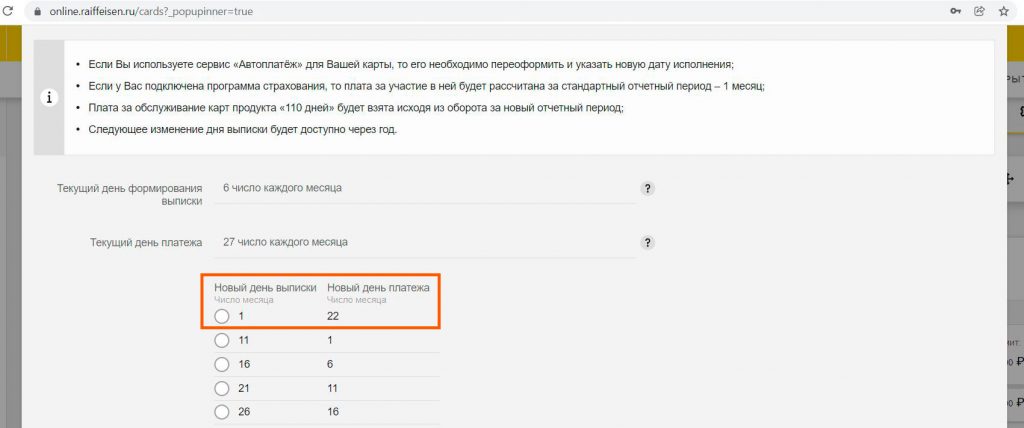

Дальше 2 апреля до выставления очередного минимального платежа (в нашем случае до 6 апреля, но после желаемой даты выписки 1-го числа) в интернет-банке делаем заявку на перенос даты выписки с 6-го на 1-е число.

Теперь наша очередная выписка будет не 6 апреля, а уже 1 мая (т.е. в апреле минимальный платеж вносить не надо) и погасить нашу задолженность за три расчетных периода нужно будет до 22 мая.

Берем запас и будем гасить всю задолженность 18 мая, т.е. с 7 марта до 18 мая на нашем накопительном счете будут лежать все 188 180 руб., принеся за это время 3171,59 руб.

В итоге за счет возможности в первые два календарных месяца обналичить весь кредитный лимит без комиссии и в грейс, перезапуска длинного грейса во втором месяце и переноса даты выписки, в период с 9 декабря по 18 мая удалось заработать:

1350,68 + 1397,26 + 1264,99 + 3171,59 = 7184,52 руб.

Ну а дальше начинаем обналичивать по 50 000 руб./мес.

19 мая снимаем майские 50 000 руб. (на самом деле уже 2 мая можно было снять остатки кредитного лимита, внесенного ранее в качестве минимальных платежей, но мы этого не делали, чтобы не путаться).

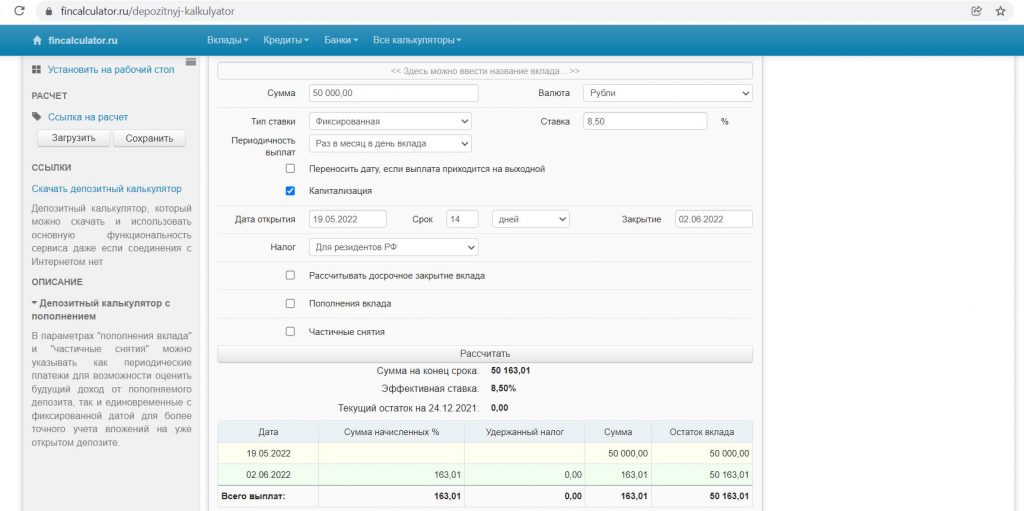

Получаем опять первый расчетный период с 2 мая по 1 июня (по факту снимаем 50 000 руб. 19 мая), доход за это время — 163,01 руб.

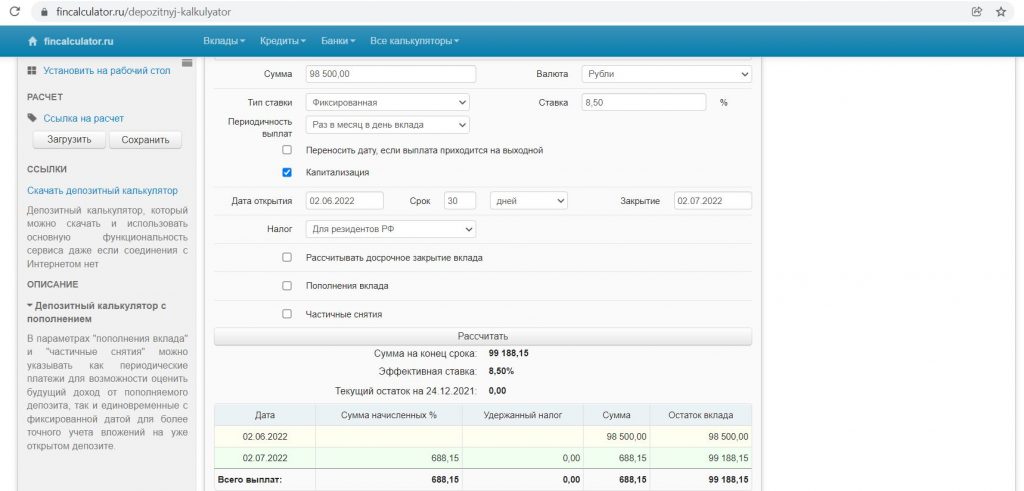

Второй период — с 2 июня по 1 июля (снимаем 50 000 руб. и вносим минимальный платеж в 50 000*0,03=1500 руб., в итоге в это время на накопительном счете лежит 98 500 руб.), доход за это время составит 688,15 руб.

Третий период — со 2 июля по 1 августа (вносим минимальный платеж 2955 руб. и опять снимаем 50 000 руб., в итоге на накопительном счете лежит 145 545 руб.), доход составит 1596,94 руб. Задолженность за эти три расчетных периода опять гасим с запасом 18 августа.

Повторюсь, что 50 000 руб. можно снимать сразу после окончания третьего расчетного периода (они пойдут уже в следующий длинный грейс), а не после погашения всей задолженности, но опять же, чтобы не запутаться с датами, в примере мы поступаем именно так.

Следующий 110-дневный грейс будет таким же: первый расчетный период с 2 августа по 1 сентября, второй — с 2 сентября по 1 октября, третий — с 2 октября по 1 ноября, долг погасим 18 ноября. Условно возьмем такой же доход (163,01+688,15+1596,94=2448,16 руб.), как и во второй длинный 110-дневный грейс, чтобы не загромождать текст расчетами.

Дальше с 19 ноября до 1 декабря на накопительном счете будет лежать 50 000 руб. (доход 151,37 руб.), со второго декабря по 10 декабря — 98500 руб. (доход 183,51 руб.).

В итоге за год владения картой «110 дней без %» от «Райффайзенбанка» и размещения обналиченного кредитного лимита на накопительном счете «Хоум Кредит» под 8,5% годовых наша выгода составит:

7184,52+2448,16+2448,16+151,37+183,51=12415,72 руб.

Думаю, можно округлить в большую сторону до 13 000 руб., если все-таки после каждого третьего расчетного периода в начале месяца сразу обналичивать кредитные деньги, не дожидаясь полного гашения задолженности за три расчетных периода, и минимальные платежи вносить попозже.

В общем, «110 дней без %» от «Райффайзенбанка» получилась чуть выгодней карты «Альфа-Банка» «100 дней без %». Со второго года «Райф» еще больше оторвется, так как «110 дней без %» сейчас можно оформить с бесплатным обслуживанием, а кредитка «Альфа-Банка» бесплатна только первый год.

Вывод

Итоговая выгода от использования кредитной карты «110 дней без %» от «Райффайзенбанка» составила около 13 000 руб. и при этом наша кредитная история заметно улучшилась (т.к. по кредитке проходили серьезные обороты, а просрочек не было). Много это или мало, пусть каждый решает сам.

Также нелишним будет напомнить, что «Райффайзенбанк» позволяет одному клиенту иметь несколько кредитных карт «110 дней без %», и с каждой из них в первые два месяца можно снять без последствий весь кредитный лимит, а потом по 50 000 руб./мес.

Другие выгодные кредитные карты можно посмотреть в статье «Лучшие кредитные карты 2022».

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi. Зеркало канала в ТамТам: tt.me/hranidengi.

Сегодня про дебетовую карту с кэшбэком от известного австрийского банка “Райффайзен” знают, наверное, уже все – московские пиарщики потрудились на славу (см. видео выше). Но всё ли то правда, что обещают банкиры? Да, “Райф” родом из законопослушной и очень-очень “правильной” Европы – но… Давайте всё-таки проверим и разберёмся, как обстоят дела на самом деле.

Кэшбэк 1,5% на все покупки. Правда ли, что без условий и ограничений?

“Райф” с порога заявляет, что по “Кэшбэк-карте” нам положен, цитата:

“1,5%. Кэшбэк в рублях на всё. Без условий и ограничений”.

Ещё одно обещание встречает нас на официальном сайте:

“Кэшбэк 1,5% рублями со всех покупок”.

Чтобы проверить, так ли всё на самом деле, мы изучили тариф и Правила программы лояльности по “Кэшбэк-Карте”.

Начнём со ставки в 1,5% – нет ли подвоха здесь?

Нет, всё нормально. В пункте 3.4 Правил говорится о том, что банк, как и обещал, имеет единую ставку по кэшбэку – отдает полтора процента за все расходные операции по карточке:

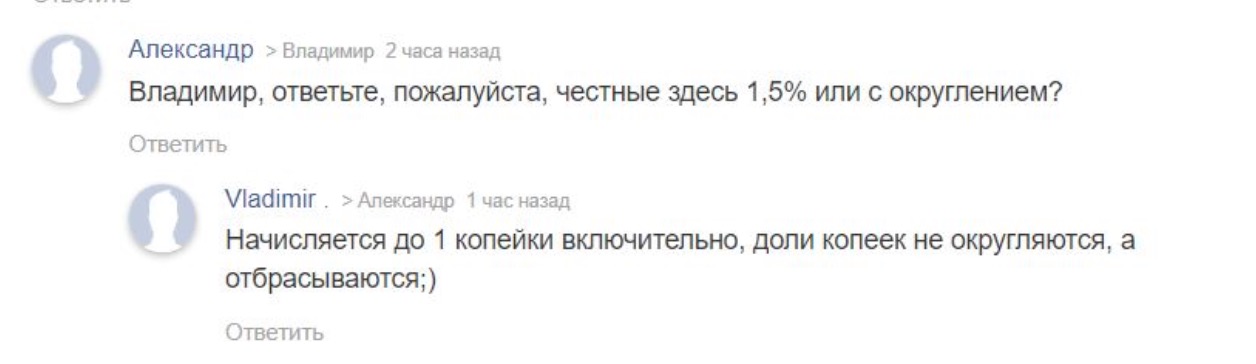

Кэшбэк начисляется в реальных рублях, а не в бонусах. Кто-то наверняка увидел слово “баллы” на скриншоте и подумал – “ага, кэшбэк-то обещали в реальных рублях, а тут уже речь про баллы”.

Но проблемы здесь нет. Баллы по карте кэшбэк – условные, они существуют месяц и с 5-го по 10-е число следующего месяца превращаются в реальные деньги.

Что приятно – “Райф” сразу переводит на счет уже “настоящие” рубли. Т.е. вам не придется дополнительно заходить в личный кабинет и совершать лишнее телодвижение – операцию по конвертации бонусов в рубли, как это реализовано, например, у “Халвы” или у карты “Польза”.

Конечно, это очень удобно – бонусы есть бонусы (их надо ещё придумать, куда потратить), а деньги есть деньги.

Ещё один плюс от такой системы – вы никогда не столкнётесь с тем, что срок действия бонусов истечёт, и весь накопленный кэшбэк просто сгорит.

Кэшбэк 1,5% от “Райффайзена” начисляют не за все покупки – но это, в принципе, нормально и ожидаемо. Исключения перечислены в п. 3.1 всё тех же правил.

- Конечно, не начислят бонусы за внесение/ снятие наличных и переводы, погашение кредитов и т.п.

- Как и другие популярные банки, “Райффайзен” ничего не вернёт за пополнение электронных кошельков (QIWI, Яндекс.Деньги и т.п.), покупку лотерейных билетов, ставок, пари, облигаций и другие сделки с ценными бумагами, а также за страховки. Ну, строго говоря, мы и не надеялись :).

- Но есть и категории трат, где “Райф” на самом деле мог бы возвращать кэшбэк, но просто не хочет. Это оплата услуг ЖКХ и пополнение счета мобильного телефона. Немного жаль – у некоторых банков хотя бы 1% за такие операции да положен. Справедливости ради, у них нет кэшбэка 1,5% на всё остальное :).

- Ещё банк не начислит ничего за траты в своем же мобильном приложении или интернет-банке. Строго говоря, тоже ничего нового – такие правила уже давно действуют, например, по той же “Халве”.

- Наконец, кэшбэк не положен тем, кто должен денег банку (например, по кредитам), государству (приставы арестовали счет) или откровенно пытается заработать на карте (“предпринимательская деятельность”).

К счастью, на этом проблемы с кэшбэком заканчиваются. И начинается один сплошной позитив:

Нет ограничения на сумму кэшбэка в месяц. Обычно банки разрешают “заработать” по карте 3-5 тысяч рублей за расчетный период. У “Райфа” такого условия нет – так что вы можете покупать по этой карте хоть машину, хоть квартиру – и всё равно получите назад свои 1,5%. Очень круто – таких условий на рынке просто нет.

Вот выдержка из текста “на тему”. Он из официального аккаунта “Райффайзенбанка” в Яндекс Дзене – но причин не верить ему нет, т.к. банк вряд ли стал бы рисковать репутацией и заниматься откровенными выдумками:

Кэшбэк начисляют без “невыгодного” округления не в вашу пользу. Мы уже привыкли, что даже кэшбэк 1% трат ведущие банки дают не за все покупки, а только за кратные 100 рублям. Например, купили вы кофе в “Макдоналдсе” за 99 рублей – и уже ничего не получите. Надо было купить ещё и печеньку приобрести, вот тогда совсем другое дело, держите ваш рубль :).

По “Кэшбэк-карте” такого нет – деньги возвращают даже за совсем уж “копеечные” траты вроде мороженого или жвачки:

Нет требований к ежемесячному обороту по карте. Последние пару лет банки-конкуренты “Райфа” часто навязывают клиентам такую схему – “вы тратите 10-30 тысяч рублей в месяц, а мы начисляем вам кэшбэк. Если не потратите – значит, ничего не получите”. А ведь можно уехать, заболеть и т.п. По карте “Райффайзена” таких – действительно раздражающих! – ограничений нет.

Что в итоге по кэшбэку? Мы нашли в кэшбэк-программе “Райфа” один минус – банк не начисляет 1,5% за траты на ЖКХ и мобильную связь. Жаль – статьи расходов очень популярные. Но назвать эту проблему “смертельной” нельзя, и придираться мы не будем. Тем более, что в остальном ведь всё – просто супер:

- Ставка – выше среднего, 1,5% против обычных 1% у большинства банков. А ведь карта дебетовая, не кредитная;

- Кэшбэк будет и за самые мелкие (хоть 30 рублей), и за самые крупные (до 6 млн в день) покупки. Покупайте хоть квартиру – получите 1,5% обратно. Вот в этом смысле – cash back здесь начисляют действительно за всё;

- Очень удобные правила по бонусной программе – просто тратите деньги и получаете на счет кэшбэк. Банк не мучает вас странными правилами вроде “трать 10 тысяч и совершай не менее 5 покупок, а то ничего не дадим”, не заставляет зачем-то заходить в личный кабинет и конвертировать бонусы в рубли, не угрожает тем, что бонусы скоро сгорят, и не округляет кэшбэк до невыгодных значений. В общем, не пакостит по мелочам :).

… Теперь – давайте посмотрим на то, как карта показывает себя в других “дисциплинах”. Кто знает – быть может, где-то там нас и поджидает какой-нибудь коварный подвох? :).

Переводы

В одном из рекламных роликов по ТВ “Райф” обещает бесплатные переводы по карте “Кэшбэк”.

Конечно, здесь есть небольшая хитрость.

Дело в том, что переводы на карточки других банков у “Райффайзена” – как раз платные. С вас возьмут 1,5% от суммы, но не менее 50 руб.:

К счастью, это не так важно – “Райф” является участником Системы быстрых платежей. Т.е. по номеру телефона можно легко отправлять до 100 000 рублей в месяц без комиссии. Большинству пользователей, думается, будет вполне достаточно такого лимита.

Снятие наличных

К сожалению, у “Райффайзенбанка” нет возможности снимать деньги в любом банкомате России и мира без комиссии, как это умеет, например, та же карта “Тинькофф Black” (от 3 000 рублей).

Банк разрешает операции по выдаче денег без комиссии только в своих банкоматах и у банков-партнёров. В число последних входят банк Открытие, Росбанк, ЮниКредит, Газпромбанк, МКБ, Уралсиб, Россельхозбанк и др.

Если снимать наличные “на стороне”, будет комиссия – 1%

Обслуживание

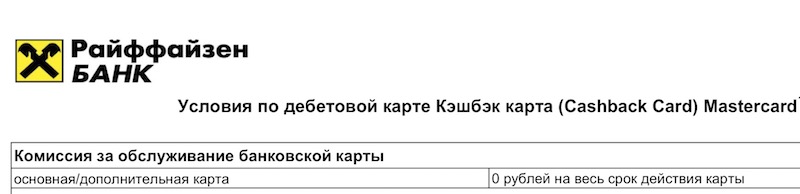

“Райффайзен” заявляет для “Кэшбэк-карты” полностью бесплатное обслуживание:

Но нет ли здесь подвоха как в случае с “Мультикартой” от ВТБ, которая вроде бы тоже бесплатная, но при определённых условиях может стоить и почти 250 рублей в месяц?

Исчерпывающий ответ на этот вопрос мы находим в тарифе. И основная, и дополнительная карта всегда обслуживается бесплатно, другой информации на эту тему в документе нет. Так что здесь – без подвохов:

Отзывы

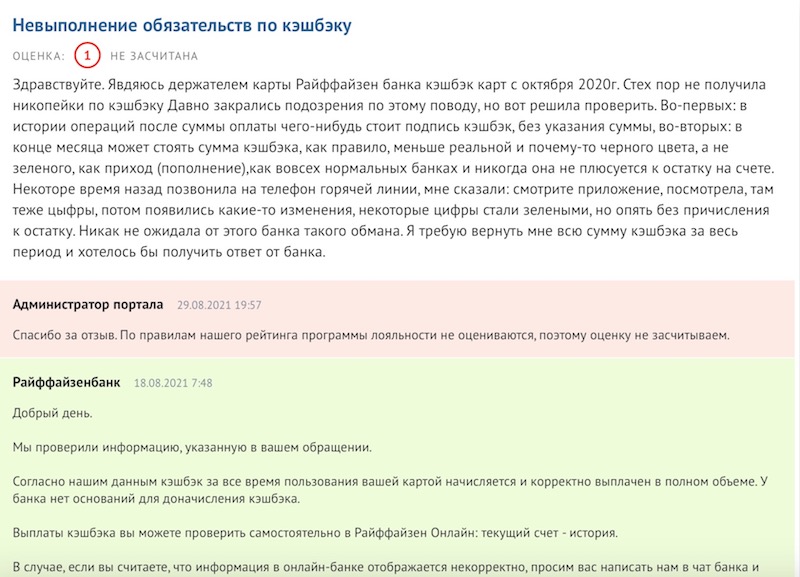

Ох уж эти отзывы – человек не разобрался и решил, что ему уже год не начисляют кэшбэк. Оказалось, начисляют:

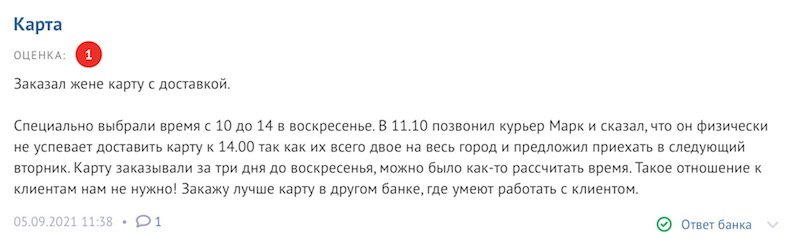

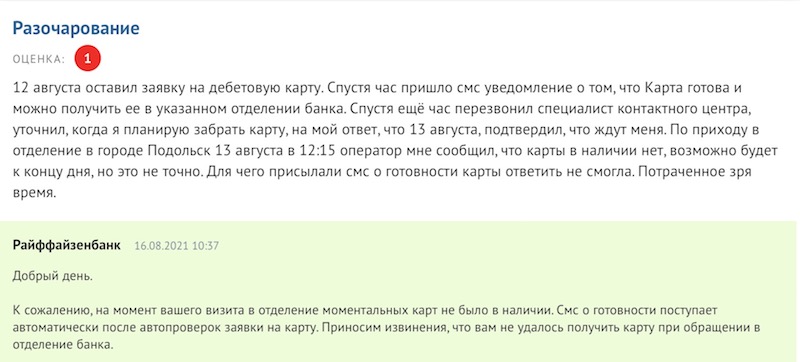

Кстати – карту-“моменталку” можно получить, даже если у вас в городе нет отделения “Райффайзенбанка”. Вам вышлют её по почте или привезут курьером (для новых клиентов – услуга бесплатная). Правда, райффайзеновцам нужно немного поработать над выдачей карт в целом – процесс работает явно не идеально. Вот парочка типичных отзывов:

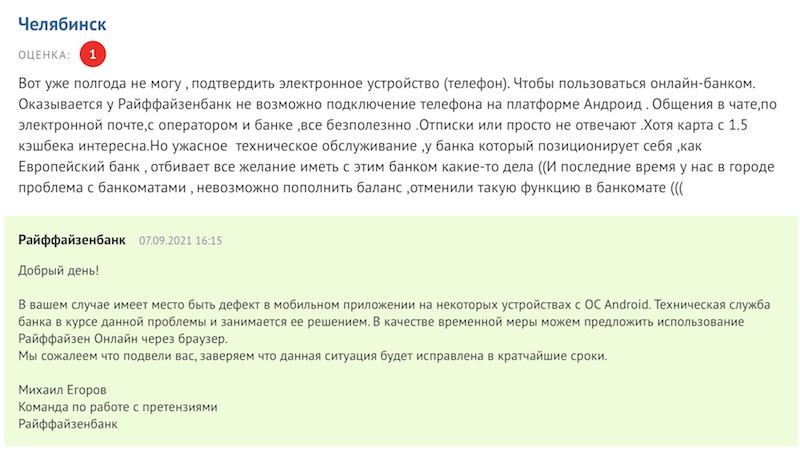

Бывают и технические сбои – например, недавно была проблема с Android-приложением, банк даже советовал пользоваться онлайн-версией через браузер:

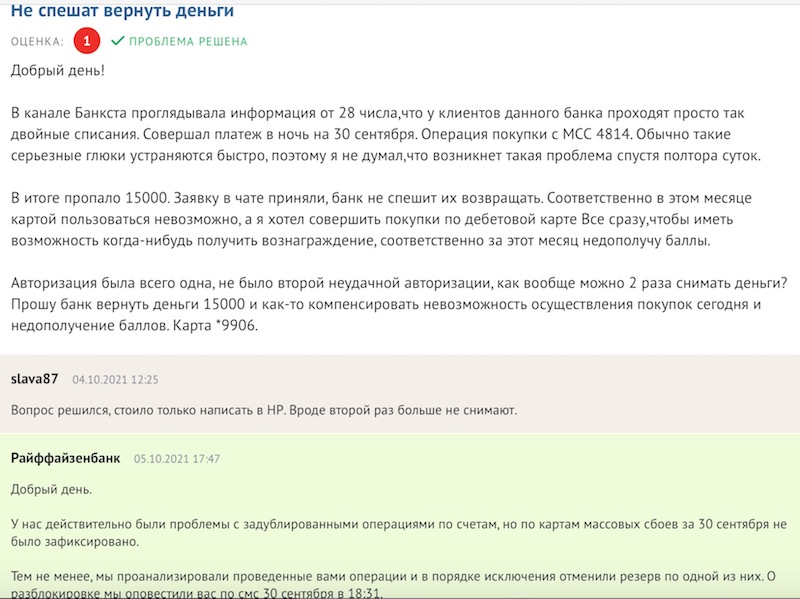

Был момент, когда пользователи жаловались на задвоение платежей:

Справедливости ради, техника время от времени сбоит “на ровном месте” и у более серьезных контор – вот недавно был 6-часовой сбой у Facebook и Whatsapp по всему миру. И ничего, исправили, все живы :).

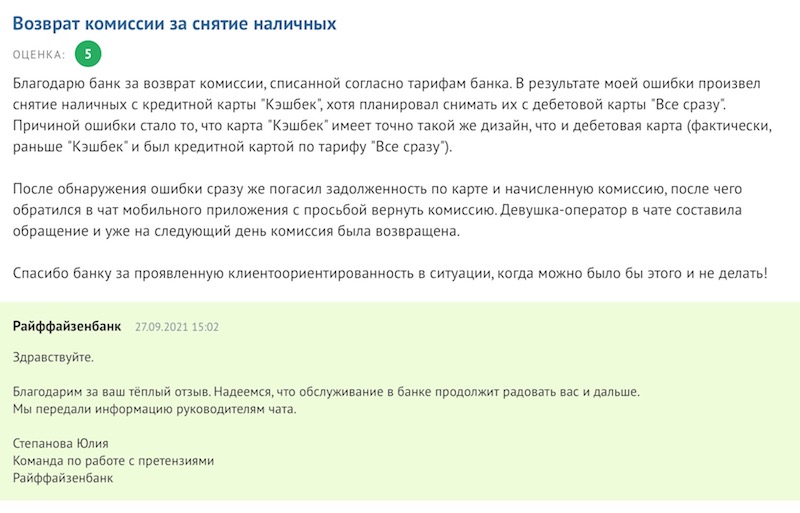

В работе с клиентами всё стандартно – как только на “Банки.ру” появляется отзыв обиженного человека, все претензии решаются мгновенно :).

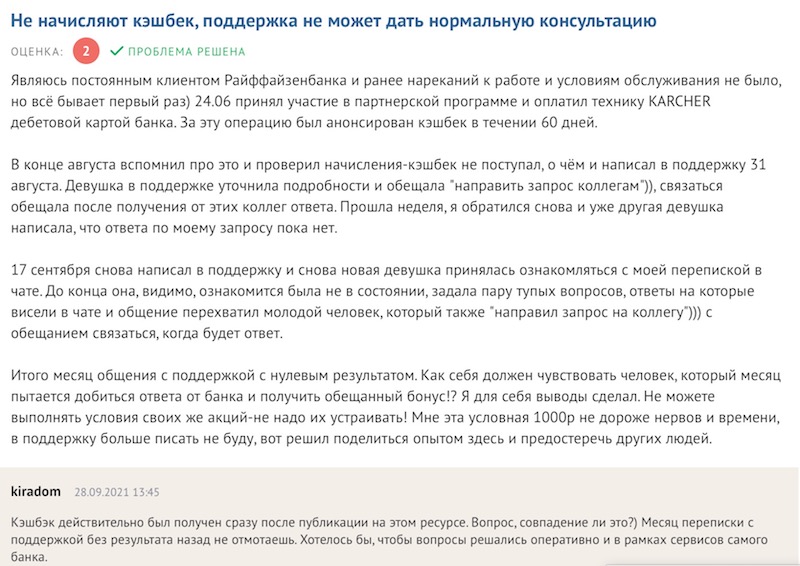

В целом же большинство клиентов “Райфа” наверняка подпишутся под этим отзывом:

Заключение

Про кэшбэк. Он здесь 1,5% – это больше, чем у многих кредиток. По поводу “без условий и ограничений” – они есть, но всё в пределах разумного. “Райф” не начисляет деньги за пополнение мобильного, “коммуналку”… ну и не будет же он давать кэшбэк за переводы или покупку “лотарейки” :). Но всё это – ожидаемо, и обижаться на такое сложно.

Что действительно удивило со знаком “плюс” – так это то, что по карте возвращают деньги за все покупки – хоть за жвачку по 30 рублей, хоть за авто из салона. Получить скидку в 22 тысячи за покупку машины – кто ещё предлагает такой кэшбэк? :). Будем надеяться, что идею “Райффайзена” о по-настоящему честном кэшбэке подхватят и другие банки.

Наконец, порадовало то, что бонусная программа получилась предельно простой. Тратишь деньги – получаешь 1,5% кэшбэка. И всё! Никакой “головной боли” с дополнительными условиями, комиссиями и штрафами.

Про минусы. Больших и острых “подводных камней”-подвохов мы не обнаружили. Да, переводы вроде бы платные – но это легко обойти через СПБ. Да, наличные нельзя снимать везде без комиссии – но у “Райффайзена” хватает банков-партнеров. В остальном – всё нормально.

Больше полезных новостей - на главной странице блога!

Автор статьи

Читайте также: