Разовая выплата банк 881а что это ржд 7001

Обновлено: 25.04.2024

Расчетный листок содержит детальную информацию обо всех видах оплат, входящих в состав заработной платы и начисляемых работнику за каждый отработанный месяц. Рассказываем, как разобраться в расчетном листке по зарплате.

Согласно положениям ст. 136 Трудового кодекса РФ , при выплате заработной платы работодатель обязан извещать в письменной форме каждого работника:

- о составных частях заработной платы, причитающейся ему за определенный период;

- о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других;

- о размерах и об основаниях произведенных удержаний;

- об общей денежной сумме, подлежащей выплате.

Форма расчетного листа

Форма расчетного листка не установлена законодательно, работодатель утверждает ее самостоятельно, закрепив в приказе или распоряжении. Применение неутвержденной формы является нарушением трудового законодательства.

Эксперты КонсультантПлюс разобрали, как оформить и выдать РЛ. Используйте эти инструкции бесплатно.

В форме необходимо предусмотреть следующие разделы:

- начислено;

- удержано;

- выплачено;

- к выплате (либо задолженность работодателя или работника).

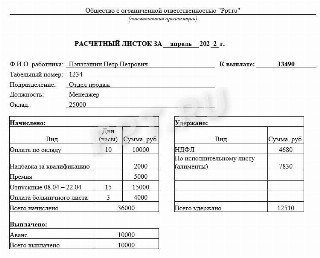

Документ может иметь следующий вид:

Роструд в письме от 17.09.2021 № ПГ/26944-6-1 указал, что расчетку по зарплате достаточно выдавать один раз в месяц при выдаче заработной платы за вторую половину месяца.

Бланк листа по зарплате выдается каждому сотруднику индивидуально ответственным лицом, обычно бухгалтером. Не допускается передача листка через другого человека, поскольку уровень зарплаты является коммерческой тайной и не подлежит разглашению.

ТК РФ не устанавливает способ и форму выдачи расчетных листков. Порядок выдачи предусматривается в трудовом договоре, коллективном договоре, локальном нормативном акте.

Законодательство не обязывает работодателей документально фиксировать факт их выдачи, в том числе отсутствует обязанность выдавать их под подпись. Но бумажный вариант желательно вручать под подпись в журнале выдачи расчетных листков (письмо Минтруда от 23.10.2018 № 14-1/ООГ-8459).

Если не выдать работникам квиток о зарплате, то это является нарушением трудового законодательства и влечет ответственность по п. 1 ст. 5.27 КоАП РФ — предупреждение или наложение административного штрафа на должностных лиц в размере от 1000 до 5000 рублей; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — от 1000 до 5000 рублей; на юридических лиц — от 30 000 до 50 000 рублей.

Если аналогичное нарушение совершено повторно, — наложение административного штрафа на должностных лиц в размере от 10 000 до 20 000 рублей или дисквалификацию на срок от 1 года до 3 лет; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — от 10 000 до 20 000 рублей; на юридических лиц — от 50 000 до 70 000 рублей (по п. 2 ст. 5.27 КоАП РФ).

Расшифровка листка о зарплате

В таблице — расшифровка расчетного листка по зарплате по строкам.

В расчетке иногда выделяют строки о задолженности работодателя или работника.

Вот что значит долг за предприятием на конец месяца в расчетном листке работника: сумма, которая подлежит выплате по итогам месяца. Эта сумма образуется, когда заработная плата начислена в прошлом месяце, а выплачена в текущем.

Например, сотрудник получил расчетный листок за апрель. В нем отображается все движение за апрель. Строка «долг за предприятием на начало месяца» — это доход за март, так как расчет за месяц получен в марте. А долг за предприятием на конец месяца — это доход за апрель.

Этот показатель рассчитывается по формуле:

А что означает долг работника на конец месяца в расчетном листе — это долг, возникший по причине необходимости погашения задолженности или неправильно исчисленных выплат. К примеру, выданные подотчет денежные средства, по которым работником своевременно не предоставлен авансовый отчет, признаются его задолженностью перед организацией. Эти суммы работодатель вправе удержать из его заработной платы не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания ( часть 3 ст. 137 ТК РФ ).

Некоторые компании (особенно это актуально для крупных компаний) указывают коды начисления заработной платы в расчетном листке, которые применяет организация. Получив такой закодированный документ, работник не понимает, как все это расшифровать. Важно знать, что использование таких кодов не установлено законодательно, и работодателю необходимо приложить расшифровку кодов.

Но не все выплаты сотруднику необходимо указывать. Вот список, что не включается в расчетный листок сотрудника:

Подслушано на железной дороге | Подслушано в РЖД запись закреплена

Георгий Горевой

Марина Вощенкова

Екатерина, Интересно,не был ни где,ни учёбы ни чего подобного,ни больничные

День по среднему как и всегда?

А доп расходы оплачивали по комиссии? Левую часть не видно, не могу сказать

Екатерина, В левой части этой суммы нет.Но есть премия за март,потом она же вычтена.Это ошибка какая-то?

Roman, премию за март пересчитали. Была 51%,стала 54%. Что-то, видимо, изменилось.

Та выплата похожа на разьезды и комиссия минус налог. Что там было, не понятно, как будто были деньги на финансирование. А где вы работаете, что нет районных коэффициентов?

Подслушано на железной дороге | Подслушано в РЖД запись закреплена

Ребят вопросище такой : что за "РазовВыплатБанк_7001*" код 881А. По интернету поискал чет путевого не нашел ничего. Можнт кто подскажет что эть и в честь чего.

Артур Мирный

Кормовые

Вообще я слышал, что код выплат 881А (там могут подразумеваться и разъездные, и мат.помощь к отпуску)-это то, что не может облагаться налогом 13%. А так нужно смотреть чем пояснена эта же сумма в левой стороне

Михаил Капустин

Антон Федорцов

Александр Самарский

Александр Самарский ответил Александру

Александр Самарский ответил Александру

Маргарита Киселёва ответила Александру

Александр Самарский

Левую часть смотрите либо такая же сумма, либо похожая.

В целом, это разовая, может выплата комиссии, разьездные 461 вид.

КормовыеСтрёмное название.

Светлана, это для работников Ржд. Это наши выплаты за отработанный месяц . А помощь это те кто уходит в отпуск.

Паша Кузько

Алексей Сипкин

Вячеслав,

Тоже интересно..кормовые , разъездные , мат.помощь к отпуску. я работаю оператором никуда не езжу , в отпуск не собираюсь, тоже приходит

Расшифровка кодов начисления заработной платы оао «ржд»

ФЗ не подлежат обложению страховыми взносами, на основании пт 3 статьи 217 НК РФ не подлежат налогообложению НДФЛ.Издержки по переезду работников в другую местность, превосходящие нормы (размеры), установленные коллективным контрактом и трудовыми договорами работников, в целях налогообложения прибыли не учитываются, но подлежат обложению страховыми взносами и подлежат включению в налогооблагаемую базу по НДФЛ. 19. К коду 105 графа 10.Издержки (кроме издержек по найму жилых помещений) по возмещению расходов работникам в связи с переездом на работу в другую местность (в т.ч. расходы по переезду и по обустройству) в границах размеров, установленных коллективным контрактом и трудовыми договорами работников, не врубаются в базу для начисления страховых взносов на непременное соц страхование от злосчастных случаев на производстве и проф болезней.

Коды зарплаты в расчетном листе

Оплата больничного листа исходя из доходов за два предыдущих года. Как следует, если Ваши доходы в прошлые периоды работы были меньше тех, которые вы получаете в текущее время, то и начисленные суммы оплаты отпуска и больничного листа будут меньше. В разделе «Удержано» работодатель показывает суммы, подлежащие удержанию с доходов работника:

881А разоввыплатбанк 7001 что это такое

Расшифровка кодов начисления заработной платы

Расшифровка кодов начисления зарплаты дает возможность работникам выяснить, за что произведены те либо другие выплаты, обозначенные в расчетном листе. Из публикации читатель выяснит о том, что представляет собой расчетный лист, какие требования предъявляются к его оформлению, и какие коды употребляются для обозначении разных начислений работнику.

Расчетный лист понятие и требования предъявляемые к его составлению

Расчетный лист – это документ, который составляется работодателем с целью информирования трудящегося о начислениях, которые ему причитаются. Обязанность составления расчетных листов вытекает из положений ст. 136 ТК РФ, согласно которым работодатель должен каждый месяц доводить до сведения трудящихся в письменном виде:

- сведения о составе заработной платы;

- информацию о других выплатах;

- сведения об удержанных средствах, а именно, налоговых отчислениях;

- информацию о сумме, которая будет выплачена служащему за расчетный период.

Принципиально! Закон не содержит неотклонимых требований к содержанию расчетного листа и порядку его дизайна. Каждый работодатель вправе без помощи других создать бланк данного документа и утвердить его локальным актом.

Исходя из толкования требований ст. 136 ТК РФ, изложенных выше, в расчетном листе должны отражаться последующие сведения:

- о начисленных трудящемуся средствах;

- об удержанных средствах;

- о сумме, подлежащей выплате.

Виды кодов которые используются при заполнении справки 3НДФЛ

При заполнении справки 3-НДФЛ употребляются другие коды доходов. Они закреплены в Приложении № 4 к Приказу ФНС Рф от 24.12.2014 N ММВ-7-11/671@. Применяется 10 кодов:

| Код | Вид дохода |

| 01 | Доходы, которые получены от реализации недвижимости |

| 02 | Доходы, приобретенные в итоге отчуждения другого имущества |

| 03 | Доходы, которые были получены от реализации ценных бумаг |

| 04 | Прибыль от передачи имущества в аренду |

| 05 | Доходы, приобретенные безвозмездно, на основании дарения |

| 06 | Доходы от трудовой деятельности, если налоги уплачивал работодатель |

| 07 | Доходы от трудовой деятельности, если налог не был уплачен работодателем |

| 08 | Доходы от дивидендов |

| 09 | Продажа имущества по кадастровой цены |

| 10 | Другие доходы |

Благодаря приведенной расшифровке, можно найти состав валютных сумм, приобретенных от работодателя, также верно заполнить декларацию по форме 3-НДФЛ.

Решение № 2275/2014 2275/2014

М-236/2014 М-236/2014 от 21 июля 2014 г. по делу № 2-275/2014

Дело № 2 -275/2014

именованием Русской Федерации

21 июля 2014 года

п.Кез Удмуртской Республики

Кезский районный трибунал Удмуртской Республики в составе:

председательствующего судьи Сундуковой Е.Н.,

с ролью истца ОАО "Русские стальные дороги" в лице представителя ФИО1, действующего на основании доверенности от ДД.ММ.ГГГГ сроком по ДД.ММ.ГГГГ года,

ответчика В.Н.Н., представителя ответчика К.Р.З., действующего на основании заявления,

при секретаре Марковой Н.А.,

рассмотрев в открытом судебном заседании штатское дело по исковому заявлению Открытого акционерного общества "Русские стальные дороги" к В.Н.Н. о взыскании лишне выплаченной зарплаты,

ОАО "Русское стальные дороги" (дальше — ОАО "РЖД") обратилось в трибунал с иском к В.Н.Н. о взыскании лишне уплаченной зарплаты. Исковые требования мотивированы тем, что ДД.ММ.ГГГГ меж ОАО "Русские стальные дороги" (Верещагинской дистанцией пути — структурным подразделением Пермского отделения Свердловской стальной дороги — филиала ОАО "РЖД" и В.Н.Н. заключен трудовой контракт. На основании личного заявления трудовые дела с В.Н.Н. прекращены (приказ от ДД.ММ.ГГГГ №).При начислении зарплаты за май 2013 года в итоге счетной ошибки В.Н.Н. лишне выплачена зарплата в размере N руб.. Зарплата работникам, в том числе лишне выплаченная зарплата в размере N руб. В.Н.Н. перечислена платежным поручением от ДД.ММ.ГГГГ (платежное поручение от ДД.ММ.ГГГГ №) Основываясь на положения ст. Часть III > Раздел VI. Оплата и нормирование труда > Глава 21. Зарплата > Статья 137. Ограничение удержаний из зарплаты’ target=’ blank’>137 ТК РФ, истец просит взыскать в свою пользу с В.Н.Н. лишне выплаченную ответчику вследствие счетной ошибки зарплату, в размере N руб., также расходы по уплате гос пошлины.

В процессе судебного заседания представитель истца поддержал исковые требования в полном объеме. Суду объяснил, что В.Н.Н. на основании его личного заявления был уволен из ОАО "РЖД". Согласно действующему законодательству при увольнении ему была выплачена зарплата. Начисление зарплаты работникам ОАО «РЖД» осуществляется с помощью компьютерных программ, в которую следует вводить данные — ЕКАСУТР "Расчет заработной платы». Расчет зарплаты делается в согласовании с Аннотацией «Расчет зарплаты при увольнении работника», согласно которой в программку вручную можно вводить только две межрасчетные выплаты. При начислении ответчику В.Н.Н. зарплаты при увольнении бухгалтером был изготовлен неправильный расчет, согласно которому ответчику следовало начислить валютную сумму в размере N руб., и потом данная сумма была начислена ответчику и перечислена на его счет по реестру № от ДД.ММ.ГГГГ. При внедрении бухгалтером данных по конечной сумме расчета с уволенным работником В.Н.Н., в том числе и выплаченной суммы в размере N руб., в компьютерную программку начислений, в программке произошел сбой, вследствие чего данная валютная сумма оказалась в графе "справочно" и не была принята при окончательном расчете зарплаты, в связи с чем вновь начислена валютная сумма, подлежавшая выплате В.Н.Н., которая составила N руб.. Данная сумма введена в программку расчета зарплаты. Потом и данная валютная сумма была выплачена В.Н.Н. при увольнении. Так как в тот период выполнялось обновление программки ЕКАСУТР "Расчет заработной платы», произошел сбой в программке, вследствие чего произошла ошибка при начислении зарплаты. Считает, что такую ошибку следует признать счетной ошибкой, в связи с чем валютная сумма, выплаченная В.Н.Н. вследствие счетной ошибки, подлежит взысканию в пользу истца.

Ответчик В.Н.Н. считает, что исковые требования ублажению не подлежат, ему легитимно и обоснованно была начислена зарплата при увольнении. Его вины в том, что произошла ошибка в программке, нет.

Представитель ответчика К.Р.З. считает, что исковые требования ОАО "РЖД" не подлежат ублажению, так как счетная ошибка в этом случае не допущена, а допущено неверное введение данных в программку ответственным бухгалтером, что не может являться счетной ошибкой. Не считая того, дела меж истцом и ответчиком регулируются в текущее время штатским, а не трудовым, законодательством, потому что В.Н.Н. в текущее время в ОАО "РЖД" не работает. Так как отсутствуют неправомерные деяния со стороны ответчика, оснований для взыскания выплаченной В.Н.Н. суммы, согласно ст. Раздел IV. Отдельные виды обязанностей > Глава 60. Обязательства вследствие неосновательного обогащения > Статья 1109. Неосновательное обогащение, не подлежащее возврату’ target=’ blank’>1109 ГК РФ, нет.

Выслушав лиц, участвующих в деле, исследовав материалы дела, трибунал приходит к последующему.

Согласно ст. Часть III > Раздел VI. Оплата и нормирование труда > Глава 21. Зарплата > Статья 137. Ограничение удержаний из зарплаты’ target=’ blank’>137 ТК РФ зарплата, лишне выплаченная работнику (в том числе при неверном применении трудового законодательства либо других нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, кроме случаев счетной ошибки.

В.Н.Н. состоял в трудовых дела с ОАО "РЖД" с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ, о чем суду представлены: приказ № от ДД.ММ.ГГГГ о приеме на работу и приказ № от ДД.ММ.ГГГГ о прекращении (расторжении) трудового контракта с работником.

Согласно трудовому договору меж ОАО "РЖД" и В.Н.Н., В.Н.Н. работал на должности монтер пути.

Статьей Часть III > Раздел VI. Оплата и нормирование труда > Глава 21. Зарплата > Статья 136. Порядок, место и сроки выплаты зарплаты’ target=’ blank’>136 ТК предусматривается обязанность работодателя при выплате зарплаты в письменной форме извещать каждого работника о составных частях зарплаты, причитающейся ему за соответственный период, размерах и основаниях сделанных удержаний, также об общей валютной сумме, подлежащей выплате.

Форма расчетного листка утверждается работодателем с учетом представления презентабельного органа работников в порядке, установленном ст. 372 нареченного Кодекса для принятия локальных нормативных актов.

Постановлением Муниципального комитета Русской Федерации по статистике от 5 января 2004 г. N 1 утверждены унифицированные формы первичной учетной документации по учету труда и его оплаты, посреди которых формы расчетно-платежной ведомости, расчетной ведомости, платежной ведомости, журнальчика регистрации платежных ведомостей.

Согласно расчетному листку за май 2013 года, В.Н.Н. начислена зарплата в размере N руб.. При всем этом валютная сумма, о взыскании которой просит истец в размере N руб., отражена в расчетном листе в графе "справочно суммы за текущий месяц".

Сумма в размере N руб. перечислена В.Н.Н. платежным поручением № от ДД.ММ.ГГГГ. Согласно реестру № к поручению № от ДД.ММ.ГГГГ, на лицевой счет В.Н.Н. н.Н. перечислено N руб..

ДД.ММ.ГГГГ на счет В.Н.Н. перечислена валютная сумма в размере N руб.

Из протокола разбора у начальника Пермского территориального общего центра обслуживания Свердловского регионального общего центра обслуживания структурного подразделения центра корпоративного учета и отчетности "Желдоручет" ФИО2 следует, что на основании телеграммы №7110/СВЕРДЛ ОЦОР от ДД.ММ.ГГГГ проведен анализ обстоятельств образования дебиторской задолженности по компаниям, входящим в зону обслуживания.

В итоге анализа выявлена дебиторская задолженность в сумме 32000 рублей по Верещагинской дистанции пути. В процессе разбора установлено, что бухгалтером в мае 2013 года при формировании выплаты уволенному работнику дистанции В.Н.Н. согласно операционной аннотации ЕК АСУТР РYОИ-01-28 " формирование аванса и межрасчета" сформирована межрасчетная выплата по коду удержания 881 с буковкой Z. Согласно аннотации РYОИ-01-28 вручную в ИТ 0015 "Дополнительный платеж" программки ЕК АСУТР может быть ввести межрасчетные выплаты 881 с буковкой S "РазВыКомандРасхБанк 7001*" и 881 с буковкой Z. При выполнении функции сохранения произошел сбой программку ЕК АСУТР, в итоге чего после введения в программку суммы выплаты работнику В.Н.Н. и сохранении проведенной операции буковка Z была изменена на D. Так как вид выплат 881D "РазВыКомандРасхБанк 7001*" является справочным, уменьшение по 897 виду удержаний "Удерперечисление в Банк" не производит (т.е. не уменьшает сумму начисленной зарплаты), это привело к двойной выплате расчетной суммы уволенному В.Н.Н. в июне 2013 года в сумме 32000 рублей. Такая ситуация могла произойти, так как в согласовании с протоколом заседания методологического совета у заместителя начальника Департамента налоговой политики и методологии совета у заместителя начальника Департамента ЕК АСУТР от ДД.ММ.ГГГГ №ЦБС-26пр принято решение, что вид оплат 881D "РазВыКомандРасхБанк 7001*" должен быть недоступен для ввода, не должен отражаться в программке ЕК АСУТР, по заявке ЦБС система ЕК АСУТР должна быть изменена. В мае 2013 года при формировании выплаты В.Н.Н. проводились опции в программке ЕК АСУТР в согласовании с решениями протокола, что привело к неправильному отражению кода выплаты в программке, и, как следствие, двойная выплата работнику дистанции расчетных сумм.

Согласно Аннотации ЕКАСУТР "Расчет зарплаты", операционной аннотации РYОИ-01-03 "Дополнительные выплаты (ИТ 0015", впрямую в ИТ 0015 может быть ввести только межрасчетные выплаты 881S "РазВыпКоманирКасса 7001" (с ДД.ММ.ГГГГ справочный согласно ИН 36890299) и 881Z "РазВыКомандРасхБанк 7001". В согласовании с заявкой 1949188, приобретенной на основании решения способ. совета от ДД.ММ.ГГГГ, в ЕКАСУТР с ДД.ММ.ГГГГ вид оплат 881D "РазВыКомандРасхБанк 7001" (справочный) недоступен для ввода в ИТ 0015 и не должен отражаться в расчетном листке.

На основании вышеперечисленных материалов дела трибунал приходит к выводу, что при начислении зарплаты лицом, ответственным за начисление зарплаты был некорректно произведен расчет с В.Н.Н. и внесен в компьютерную программку начисления зарплаты, а во время работы в бухгалтерской программке при начислении зарплаты, произошел сбой в компьютерной программке, в связи с чем неверно на счет В.Н.Н. вышло двойное начисление расчетных сумм при увольнении работника.

Ответчик не представил доказательств в обоснование собственных резонов об обоснованности начисления ему обозначенной суммы.

Оснований для освобождения ответчика от возврата лишне выплаченных ему в итоге счетной ошибки денег в этом случае нет.

Исковые требования Открытого акционерного общества "Русские стальные дороги" к В.Н.Н. о взыскании лишне выплаченной зарплаты удовлетворить.

Взыскать с В.Н.Н. в пользу Открытого акционерного общества "Русские стальные дороги" лишне выплаченную зарплату в размере N руб., расходы по оплате гос пошлины в размере N руб.

Решение может быть обжаловано в Верховный Трибунал Удмуртской Республики через Кезский районный трибунал УР в течение месяца со денька вынесения окончательного решения.

Мотивированное решение сделано 15 августа 2014 года.

Арбитр: Е.Н. Сундукова

Судьи дела:

Сундукова Лена Николаевна (арбитр) (подробнее)

Комментарий

Коллеги, хороший денек!

Пробую расписать порядок действий при выявлении совпадения со перечнем лиц, в отношении которых имеется решение междуведомственного координационного органа об их участии в террористической деятельности.

И столкнулась с таковой вот неувязкой.

Согласно п.2 ст.6 "Операция с валютными средствами либо другим имуществом подлежит неотклонимому контролю в случае, если хотя бы одной из сторон является организация либо физическое лицо, в отношении которых имеются приобретенные в установленном в согласовании с реальным Федеральным законом порядке сведения об их причастности к экстремистской деятельности либо терроризму, или юридическое лицо, прямо либо косвенно находящееся в принадлежности либо под контролем таких организации либо лица, или физическое либо юридическое лицо, действующее от имени либо по указанию таких организации либо лица".

Другими словами идет речь о Списке террористов и экстремистов.

Может быть у кого-либо был случай на практике, кто прошел через это? Поделитесь опытом пожалуйста.

РАСЧЕТНЫЙ ЛИСТОК

Информация об основных видах начислений и удержаний

НАЧИСЛЕНИЯ

004 – оплата по тарифу (окладу) за отработанное время.

013 – оплата за работу в праздничные дни в двойном размере

023 – оплата за работу ночное время в размере 40% за ночные часы.

012, 011 – премия за основные результаты работы. Начисляется в соответствии с Положением о премировании.

007, 025, 056, 057, 059, 060, 063 – различные виды доплат. Устанавливаются согласно приказу руководителя предприятия в процентном выражении.

026 – районный коэффициент. Установлен Законодательством РФ для каждой местности.

049 – оплата за время прохождения технического обучения.

029– оплата по среднему заработку за время нахождения в командировке на повышении квалификации

030- оплата по среднему заработку за время нахождения в командировке по производственной необходимости

032– оплата по среднему заработку за время нахождения в очередном отпуске,

033– оплата по среднему заработку за время нахождения учебном отпуске,

250, 256– оплата по среднему заработку за дополнительные дни отпуска

263, 270, 271, 272, 273, 364 – различные виды разовых поощрений и вознаграждений. Начисляются согласно приказу руководителя предприятия или вышестоящей организации.

154- оплата по среднему заработку за время прохождения медицинской комиссии.

268– единовременное вознаграждение за преданность компании. Рассчитывается и выплачивается в соответствии с Положением о выплате единовременного вознаграждения за преданность компании в ОАО «РЖД».

274 – материальная помощь к отпуску. Выплачивается в размерах согласно Положению о выплате материальной помощи к отпуску предприятия 1 раз в год.

305 – оплата пособия по временной нетрудоспособности выплачивается за счет средств работодателя.

556– выплачивается фондом социального страхования. В расчетном листке отражается справочно с нулевым начислением.

485 – стипендия по ученическому договору, заключенному с работником.

486 выплаты, возмещающие расходы по проезду к месту обучения и обратно, проживанию и прочим расходам на период обучения по ученическому договору.

356– возмещение стоимости прохождения медицинских осмотров,

401– денежная компенсация за несвоевременную выплату причитающихся работнику сумм. Компенсационные выплаты не облагаются НДФЛ.

ДОХОДЫ В НАТУРАЛЬНОЙ ФОРМЕ

Доходами в натуральной форме являются все виды доходов работника, полученные им в неденежной форме.

245, 345, 346 – стоимость путевок на санаторно-курортное лечение работникам и членам их семей.

120, 124, 374, 375 – стоимость проезда по личным надобностям работников и членов их семей.

377, 502 – плата за содержание и обучение детей работников в НДОУ ОАО «РЖД».

514 – субсидирование затрат на уплату по ипотечным кредитам работников.

ВЫПЛАТЫ

880А – выплата аванса за первую половину месяца. Аванс может быть уменьшен на сумму удержаний по исполнительным документам с одновременным перечислением удержанных сумм взыскателю.

880Р– выплата внеплановых авансов по заявлению работника.

881 – выплата причитающихся работнику сумм, (отпускные, окончательный расчет, выплата пособий ФСС),

894 - зачет ранее полученных авансов на расходы по обучению по ученическому договору.

897 –отражается сумма для перечисления в банк по данным окончательного расчета заработной платы.

911 – перечисление в банк суммы субсидии на уплату процентов по ипотечному кредиту работника.

ОБЯЗАТЕЛЬНЫЕ УДЕРЖАНИЯ

883 – удержание налога на доходы физически лиц.

889 – удержание алиментов на содержание несовершеннолетних детей. Максимальный размер удержаний может составлять 70% от всех видов доходов.

886– удержания по исполнительным документам в пользу организаций и физических лиц. Максимальный размер удержаний может составлять 50% от всех видов доходов.

901 – удержания в инспекцию исправительно-трудовых работ. Удержания осуществляются на основании решения суда в порядке и размерах, определенных судом.

PSB, PSP – удержания за услуги банка и услуги почты при перечислении алиментов и удержаний по исполнительным документам. Согласно СК РФ, 229-ФЗ все расходы по перечислению обязательств по исполнительным документам осуществляются за счет ответчика.

УДЕРЖАНИЯ ПО ИНИЦИАТИВЕ РАБОТОДАТЕЛЯ

885, 894 – удержание задолженности по подотчетным суммам. Максимальный размер удержаний по решению работодателя – 20% начисленной з/платы, по заявлению – без ограничений.

888, 892, 906, 907, 910 – удержания по недостачам, растратам, хищения. Максимальный размер удержаний по решению работодателя – 100% начисленной з/платы, по заявлению – без ограничений.

893 – удержание задолженности по оплате труда. Максимальный размер удержаний по решению работодателя – 20% начисленной з/платы, по заявлению – без ограничений.

© 2014-2022 — Студопедия.Нет — Информационный студенческий ресурс. Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав (0.012)

Автор статьи

Читайте также: