Сколько счетов можно открыть в втб физическому лицу

Обновлено: 26.07.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

После объявления санкций и пересмотра ключевой ставки ЦБ РФ банк ВТБ кардинально изменил условия размещения вкладов. Ниже — актуальные депозитные программы банка, точные ставки и условия размещения средств.

- Что будет с вкладами ВТБ после санкций

- Стоит ли хранить деньги в банке ВТБ

- Увеличение ставок по вкладам ВТБ после санкций

- Вклад Новое время

- Первый

- Что будет со ставкой по уже открытому вкладу

- Накопительный счет Сейф от ВТБ

- Что происходит с валютными вкладами ВТБ

Вклады ВТБ после санкций стали одними из самых выгодных по рынку. Несмотря на то, что банк попал под самые жесткие ограничения, люди несут сюда деньги, они хотят получить максимальный доход в период высокой инфляции. Что предлагает банк, и чего ждать вкладчикам — на Бробанк.ру.

Что будет с вкладами ВТБ после санкций

Банк ВТБ попал под самые жесткие ограничения. Он попал в блокировочный список санкций США. Это значит, что ему запрещено работать с американскими гражданами и компаниями, его активы в США заморожены. Япония и Сингапур тоже заморозили активы российского банка. В третьем пакете санкций ВТБ был отключен от SWIFT.

После новостей о санкциях люди массово стали снимать деньги в кассах и банкоматах ВТБ, многие приняли решение снять вклад и потерять проценты. И это происходило несмотря на то, что банк заверял, что средствам граждан ничего не угрожает.

На сайте банка сразу появилась информация для вкладчиков:

Санкции никак не повлияли на вклады физических лиц в банке ВТБ. На каких условиях они обслуживались, на таких и продолжают существование до окончания срока действия договора.

Стоит ли хранить деньги в банке ВТБ

Только вам принимать решение. На 100% спрогнозировать ситуацию невозможно, особенно в текущих экономических реалиях. ВТБ действительно попал под жесткие ограничения. Но при этом руководство банка заверяет, что будет делать все возможное для стабилизации работы банка.

Учитывая, что ВТБ — наполовину государственный банк, он получит полную поддержку правительства РФ и Центрального Банка. О мерах помощи уже объявлено. Обращение руководства ВТБ к клиентам:

На сегодня предпосылок того, что банк испытывает серьезные проблемы, нет. Он работает в прежнем режиме, на клиентах ситуация никак не отразилась.

Увеличение ставок по вкладам ВТБ после санкций

Экономическая ситуация в стране привела к повышению Центральным Банком ключевой ставки с 9,5% до 20% годовых. И это решение моментально отразилось на вкладах банков. Один за одним банки стали объявлять о повышении процентов по рублевым и валютным вкладам, а также по накопительным счетам.

Самые выгодные условия объявили банки, попавшие под жесткие санкции, среди которых как раз — ВТБ. Этим организациям крайне важен приток капитала, поэтому они установили ставки по вкладам, которые даже выше, чем ключевая ставка ЦБ РФ. И это касается не только вкладов, но и накопительных счетов.

Вклад Новое время

Это депозитная программа ВТБ, по которой до 11 апреля 2022 года наблюдалась самая высокая доходность — 21% годовых. При этом если остальные банки устанавливают большой процент только по вкладам, открываемым на 3 месяца, то ВТБ в рамках этой программы предлагает высокую прибыль в течение 6 месяцев.

После снижения ключевой ставки Центрального Банка до 17% годовых доходность по этой депозитной программе существенно снизилась. Новые договора заключались уже под 13% годовых, срок размещения остался прежним — только 6 месяцев. В мае КС была снижена до 14%, и ВТБ опустил актуальные ставки по этому продукту до 10% годовых.

Это классический вклад без возможности снятия и пополнения. Для его открытия достаточно положить на счет 1000 рублей. Срок размещения — только 181 день. Валюта — рубли.

Пользователи Мультикарты с подключенной опцией Сбережения получают повышенную доходность. Но при условии трат на покупки более 10000 рублей за месяц.

Первый

Это универсальный вклад, который можно открыть не только в рублях, но и в евро и долларах. После санкций ставки по валютным депозитам ВТБ также увеличились. Операции снятия и пополнения не предусмотрены.

Тариф:

Минимальная сумма для открытия депозитного счета зависит от метода обращения в банк. В отделениях нужно сразу положить на вклад минимум 30000 рублей. Договор заключается только на 91 день, ставка фиксированная.

На сегодня ВТБ заинтересован в открытии классических вкладов без пополнения и снятия. По ним и назначены максимальные ставки. Вклады с дополнительными опциями приносят меньше прибыли.

Размещение средств в долларах и евро также ведется только на 91 день. Сумма для открытия счета — от 500 уе — через отделения и от 100 уе другими способами. Ставка долларового вклада — 0,1%, в евро — также 0,1%.

Что будет со ставкой по уже открытому вкладу

Не стоит надеяться, что ставка по вкладу, который уже открыт, поднимется до 20-21% годовых. Эти условия актуальны для новых договоров, которые заключаются после объявления новых тарифов. Если ваш депозит уже был открыт, то актуальная ставка прописана в договоре.

Конечно, люди, которые получают около 3% годовых, хотят получить 12-13%. Это сделать можно, но только путем закрытия прежнего вклада и открытия нового. При этом важно понимать, что при досрочном расторжении договора уже начисленный доход теряется.

Прежде чем предпринимать какие-то действия, откройте калькулятор и посчитайте выгоду. В целом, даже если с момента открытия прежнего вклада прошло полгода, его закрытие и перевод под 15-16% будет выгодным мероприятием.

Накопительный счет Сейф от ВТБ

После объявлений санкций накопительный счет банка ВТБ стал одним из самых выгодных среди аналогичных предложений на рынке. Ставки по нему даже выше, чем по вкладам этого же банка.

Что такое накопительный счет? Это отдельный счет, созданный для накоплений. Его главное отличие от вклада — полное распоряжение своими средствами, можно даже снимать деньги под ноль. Доходность рассчитывается на конкретную сумму каждый день и начисляется клиенту одной выплатой по итогу отчетного месяца.

Тарификация предложения:

Как видно, максимальный доход банк дает первые 3 месяца после открытия накопительного счета. Начиная с 4-го, прибыль уменьшается, но все равно остается высокой.

Что важно знать о накопительном счете:

- если у вас он был открыт до санкций и повышения ставок, к нему также будет применяться повышенная доходность. Все происходит автоматически, заявления писать не нужно;

- банк имеет право в любой момент изменить условия начисления дохода по накопительным счетам. Если ЦБ начнет снижать ключевую ставку, будет уменьшаться и доходность.

Если вы хотите поменять вклад ВТБ на его накопительный счет из-за более высокой доходности, хорошо подумайте. Ставка по вкладу будет стабильно действовать 3 или 6 месяцев, а по накопительному счету может быть пересмотрена в одностороннем порядке в любой момент.

Что происходит с валютными вкладами ВТБ

Если у вас был открыт вклад в евро или долларах, то за него также не стоит переживать. Он обслуживается на тех же условиях. Но если учесть, что по новым договорам ставка в марте увеличена до 1% годовых, есть смысл закрыть прежний вклад и открыть новый. Все это можно провести через банкинг. Но с марта 2022 ставки по валютным вкладам ВТБ снизились до 0,1%.

Пополнение валютных счетов также доступно любыми удобными методами. А вот если вы хотите снять средства с валютного счета, то тут вас ждут ограничения. По указанию ЦБ РФ до 9 сентября 2022 года клиент банка может снять суммарно с валютного счета в долларах не больше 10000. Все остальное выдается ему с конвертацией в рубли.

Частые вопросы

Нет, это просто слухи. О заморозке речи нет. Все деньги граждан доступны им в полном объеме, они могут совершать со счетами любые операции, в том числе снимать наличные.

Непосредственно санкции - никак. Но из-за них Центральный Банк повысил ключевую ставку, а это повлекло существенное увеличение процентов по вкладам и накопительным счетам банка ВТБ.

Решать только вам. Ставка по вкладам ВТБ ниже, но она стабильная в течение 3 или 6 месяцев в зависимости от депозитной программы. Доходность по накопительному счету ниже, но банк в любой момент может изменить условия.

Предварительно позвоните в банк и закажите необходимую сумму. Суммы выше 10000 долларов будут выданы в рублях по курсу банка на день проведения операции.

Для организаций и индивидуальных предпринимателей Банк «ВТБ» предлагает программы расчетно-кассового обслуживания. В 2022 году юридические лица могут выбрать из 5 тарифов. Банковское обслуживание обойдется минимум в 0 ₽/мес. Комиссия за снятие наличных зависит от пакета услуг. Минимальная переплата составляет 0%, максимальная — 11%.

Чтобы найти выгодный тариф, ознакомьтесь со всеми предложениями по РКО в банке «ВТБ».

Открыть счет просто

Оставьте заявку

Выберите тариф, оставьте заявку на сайте банка или в отделении банка

Подпишите договор

Получите номер счета и реквизиты для документов в отделении банка или курьером

Открытие счета

Подпишите документы и пользуйтесь счетом в день подачи заявки

Рекомендуемые тарифы РКО других банков

Отзывы об РКО в банке «ВТБ»

не буду оформлять никакие продукты в ВТБ только из-за огромных очередей и неразберихи, безобразное отношение к клиентам. Чтобы дождаться очереди к Читать далее.

не буду оформлять никакие продукты в ВТБ только из-за огромных очередей и неразберихи, безобразное отношение к клиентам. Чтобы дождаться очереди к оператору нужно убить не менее часа (это в лучшем случае). У них регулярно что-то зависает, не работает. Скрыть

Отвратительное отделение. Работники будто делают одолжение, а не работают. Очередь в 7 человек продвигается 1,5 часа в довольно большом отделении

Очень благодарна вашей сотруднице, которая смогла меня сегодня успокоить- я была перевозбуждена после действия против меня мошенников по телефону, Читать далее.

Очень благодарна вашей сотруднице, которая смогла меня сегодня успокоить- я была перевозбуждена после действия против меня мошенников по телефону, якобы от ВТБ. Сотрудница Ванюкова Вера Валерьевна смогла не только переменить мое состояние в лучшую сторону, но и смогла оказать все услуги, которые мне не удавалось выполнить при всем моем желании до сих пор в вашем банке. Мой талон на обслуживание А089-время 16.21 от 17мая2022. Искренно -- спасибо. Всех благ также процветанию банка ВТБ! Скрыть

На что обратить внимание при выборе тарифа

Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Банк ВТБ предлагает решения для малого и среднего бизнеса – открытие расчётного счёта за 20 минут для индивидуальных предпринимателей, дистанционное обслуживание, вклады, кредиты и карты для бизнеса. Есть тарифы для всех компаний.

Преимущества открытия расчетного счета в банке ВТБ

ВТБ предлагает открытие счёта с такими плюсами для клиента:

- Резервирование за 5 минут. Клиент отправляет заявку, через 5 минут – реквизиты электронной почтой. Ими можно пользоваться сразу.

- Без визита в отделение. Менеджер банка ВТБ привозит документы для подписания в офис клиента.

- Дистанционное обслуживание. Интернет-банк и приложение бесплатны, доступны 24/7.

- Карты к расчетному счёту. Клиент может заказать любое количество бизнес-карт бесплатно.

- Бонусы клиентам. Скидки на тарифы 1С, рекламу, проверка контрагентов за 0 руб.

Внимание! На сайте есть калькулятор, он поможет подобрать тарифы РКО. Нужно указать количество платежей в другие банки, среднюю сумму внесения и снятия наличных в месяц.

Условия ВТБ на открытие и обслуживание РКО для юридических лиц

Для юрлиц ВТБ предлагает:

- Сервис бесплатной регистрации бизнеса. Помощь в заполнении и отправке документов в ФНС.

- Открытие счёта бесплатно лично в офисе или через интернет.

- Менеджер поможет выбрать пакет услуг по типу бизнеса, сроку работы компании.

Банковский сервис «Интернет-Клиент» – управление счётом онлайн и операции через интернет. Безопасная передача данных, информация на сервере банка.

Акции и подарки для новых и действующих клиентов

С расчетно-кассовым обслуживанием клиент может пользоваться бонусами от ВТБ:

- «Бизнес-Лига ВТБ». Программа среднему и малому бизнесу. Банк дарит скидки от партнеров на бесплатное обучение, нетворкинг с другими клиентами банка. При больших оборотах и активном использовании продуктов ВТБ клиенты получают помощь персонального менеджера в развитии бизнеса. Есть три уровня участия: «Профи», «Мастер», «Легенда». Чтобы участвовать в программе, откройте р/с, повышайте обороты, подключайте новые продукты банка.

- Партнерская программа. Юрлица и ИП могут зарабатывать с банком на новых клиентах. Нужно заключить договор, привести минимум одного нового клиента.

- Акция «Начнем с лучшего!» для новых клиентов . 3 месяца после открытия счёта нет платы за обслуживание.

Новые клиенты получают помощь менеджера – регистрация бизнеса, заполнение заявки, подбор тарифа, расчет стоимость РКО доступен в онлайн-калькуляторе на сайте банка.

Самые лучшие тарифы на расчетно-кассовое обслуживание в ВТБ

В 2022 году ВТБ предлагает такие тарифы РКО:

Тариф

Стоимость в месяц

Платеж в другой банк

Внесение наличных

Снятие наличных

Перевод физ. лицу

0 руб., с 4-го месяца – 199 руб.

5 в месяц – 0 руб., потом – 150 руб. за платеж

0 руб. 3 мес., потом – 1020 руб.

30 в месяц – 0 руб., потом – 50 руб. за платеж

50 тыс. руб./мес., затем – от 0,225%

150 тыс. руб./мес., затем – от 1%

0 руб. 3 мес., потом – 1615 руб.

60 в месяц – 0 руб., потом – 50 руб. за платеж

2500 тыс. руб./мес., затем – от 0,225%

150 тыс. руб./мес., затем – от 1%

150 в месяц – 0 руб., потом – 35 руб. за платеж

750 тыс. руб./мес., затем – от 0,225%

300 тыс. руб./мес., затем – от 1,5%

150 тыс. руб./мес., затем – от 1%

Для открытия расчетного счета можно не выбирать тариф. Вне пакета нет тарификации и абонентской платы, обслуживание 2280 руб./год, переводы на свои счета – 0 руб., платежи в другие банки – 35 руб. за один, внесение наличных с комиссией от 0,15% от суммы. Доп. опции отсутствуют.

Вклад в ВТБ может открыть любой желающий, если он старше 14-ти лет и обладает минимальной суммой для открытия депозитного счета. ВТБ предлагает 4 программы: «Максимум», «Выгодный», «Пополняемый» и «Комфортный»; каждая из этих программ подразумевает разные процентные ставки, возможность пополнения или частичного досрочного снятия, а также доступную корзину валют. Открыть счет можно как в отделении ВТБ, так и через интернет-банк «ВТБ Онлайн».

Кто может открыть вклад в ВТБ

Вклад — это размещение денежных средств на депозитном счете; деньги свободно перемещаются между активами банка по его усмотрению. За то, что клиент фактически кредитует банку деньги для инвестиций, пользователю выплачивается процент. Ставка напрямую зависит от того, насколько выгоден вклад банку: чем дольше срок открытия вклада и чем сложнее снимать с него деньги до окончания срока действия депозита, тем выше ставка.

ВТБ выставляет своим клиентам всего два требования. Если они были соблюдены клиентом, сотрудник банка практически сразу разместит денежные средства клиента на депозитном счете.

- Если клиент — физическое лицо, он должен быть старше 14-ти лет. В Российской Федерации паспорта выдают по наступлению этого возраста, а открытие депозита без внутреннего паспорта РФ невозможно;

- Если заявитель не является российским гражданином, ему понадобится дополнительно предъявить сотруднику следующие документы: документ, удостоверяющий личность и гражданство заявителя; документ, подтверждающий легальное пребывание или проживание в России; миграционная карта.

Справка: если клиент хочет разместить крупную сумму денег — от 600 тыс. рублей — может быть дополнительно востребована документация об источнике дохода. Банк имеет на это право в соответствии с Федеральным Законом «О противодействии легализации доходов, полученных преступным путем». Принимается любой документ, подтверждающий легальный статус полученных денежных средств: договор купли-продажи, платежные поручения, трудовой договор и т. д.

Какие программы по вкладам предлагает ВТБ

Руководство банка постоянно обновляет список программ, доступных пользователю. Так, например, совсем недавно появилась программа «Максимум» с относительно высокой процентной ставкой.

По состоянию на 2020 год ВТБ предлагает клиентам следующие программы:

-

, отличающийся от остальных высокой процентной ставкой до 8% годовых; , дающий хорошую процентную ставку за маленький срок обслуживания депозита; с возможностью увеличивать остаток на счете; , дающий клиенту возможность пополнения и досрочного частичного снятия.

- Отдельно стоит упомянуть предложение «Накопительный счет». Строго говоря, это не вклад, а функция начисления денег на остаток счета (не депозитного, а расчетного); для пользования функцией необходимо оформлять кредитную карту «Мультикарта». Т.к. в полной мере депозитом это нельзя назвать, мы не станем подробно изучать это предложение.

«Максимум»

Основное преимущество данного вида вклада — высокие проценты: максимальная эффективная ставка достигает 8% годовых, если депозит открывается через сервис «ВТБ Онлайн».

- Срок размещения фиксированный — или 1080 дней, или 380 дней. По вкладу с меньшим сроком размещения начисляется меньше процентов;

- Пополнение и досрочное частичное снятие не поддерживается. Таким образом, на вклад лучше сразу размещать относительно крупные суммы;

- Минимальная сумма депозита — 30 000 рублей. Счет может быть открыт только в российских рублях;

- Выплаты процентов могут ежемесячно производиться на вашу карту ВТБ; также вы можете выбрать капитализацию (когда проценты включаются в основную сумму вклада);

- Максимальную процентную ставку можно получить, если соблюсти два условия: проценты по вкладу не начисляются на карту, а капитализируются; вы открывали вклад дистанционно, а не в отделении ВТБ. Тогда для вклада на 1080 дней ставка составит 8% годовых, для вклада на 380 дней — 7,3% годовых. Если нарушить оба условия, ставка составит 7% и 6,87% годовых соответственно.

Подытоживая, программа идеально подходит для тех, кто готов прямо сейчас положить на депозит достаточно крупную сумму — с учетом нынешней низкой инфляции в России процентная ставка 8% годовых не только компенсирует рост цен, но и принесет дополнительную прибыль.

Минус у программы только в том, что счет открывается исключительно в российских рублях. Далеко не все граждане России готовы доверять рублю в столь долгосрочном периоде.

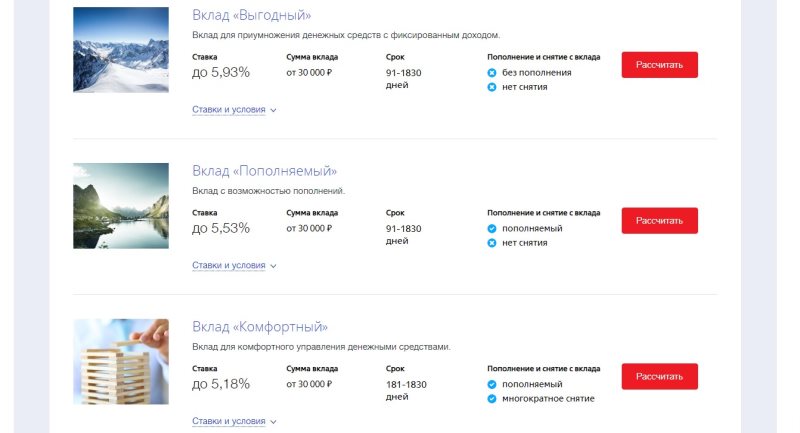

«Выгодный»

Хорошая процентная ставка, плавающий срок размещения и, что самое главное, возможность открыть счет в нескольких валютах — главные плюсы программы «Выгодный».

- Срок размещения — от 91 до 1830 дней;

- Пополнение и частичное досрочное снятие не поддерживается;

- Минимальная сумма депозита — 30 000 рублей/500 долларов/500 евро. Счет можно открывать в любой валюте из этих трех;

- Проценты могут как ежемесячно капитализироваться, так и перечисляться на вашу карту ВТБ;

- Процентная ставка зависит от срока размещения и валюты счета. Для рублевого депозита максимальная ставка составляет 6,3% годовых, для долларового — 3,56% годовых, для евро-счета — 0,96%. Получить максимальную ставку можно при соблюдении трех условий: срок размещения — ровно 731 день (24 месяца) для рублевого счета, 13−18 месяцев для долларового и 36−61 месяцев для евро-счета; вклад открывается в интернет-банке ВТБ; проценты ежемесячно капитализируются, т. е. включаются в основную часть вклада.

Счет очень хорош для тех, кто не желает ограничивать себя только одной валютой счета — российскими рублями. Основной минус программы заключается в невозможности пополнять вклад в течение всего срока размещения.

«Пополняемый»

Как ясно из названия, ключевое отличие этого депозита от остальных выражается в возможности пополнять вклад.

- Срок размещения — от 91 до 1830 дней;

- Пополнение разрешено, но досрочное снятие по-прежнему недоступно. Если вы пополняете счет через отделение ВТБ, минимальная сумма пополнения составляет 15 000 рублей/500 долларов/500 евро; пополнение через интернет-банк ВТБ производится практически без ограничений (мин. сумма — 1 рубль/1 доллар/1 евро);

- Минимальная первоначальная сумма вклада — 30 000 рублей/500 долларов/500 евро;

- Доступна как ежемесячная выплата, так и капитализация процентов;

- Максимальная процентная ставка для рублевого счета — 5,8% годовых; для долларового — 3,15% годовых; для евро — 0,65%. Для получения максимальной ставки нужно оформить депозит через «ВТБ Онлайн» и подключить капитализацию. Самая выгодная ставка для рублевого счета открывается при сроке размещения 24 мес., для долларового — 13−18 мес., для евро — 24−36 месяцев.

Резюмируя, «Пополняемый» замечательно удовлетворяет потребности той части населения, у которой нет прямо сейчас крупной суммы. Условия программы позволяют в любое время пополнить счет — полезно для тех, кто хочет каждый месяц откладывать с заработной платы или иного дохода n-ную часть денег.

«Комфортный»

Данная программа предлагает самую низкую выплату по процентам, но вместе с тем — широкую свободу действий.

- Срок размещения — от 181 до 1830 дней;

- Доступно как пополнение, так и многократное частичное обналичивание. Снятие средств должно происходить в пределах суммы, превышающей т. н. «неснижаемый остаток» (первоначальная сумма при открытии счета). Пополнение через отделение ограничено минимальной суммой 15 тысяч рублей или 500 долларов/евро; пополнение через «ВТБ Онлайн» происходит без лимитов;

- Минимальная первоначальная сумма, размещаемая на вкладе при его открытии через интернет-банк — 30 000 рублей или 3 000 долларов/евро. При открытии счета в отделении банка минимальная сумма составит 100 тысяч рублей;

- Возможна выплата и капитализация процентов;

- Максимальная процентная ставка для рублевого депозита составляет 3,61% годовых, для долларового — 1,41%, для евро — 0,2%. Максимальная ставка для долларового и рублевого счета достигается при размещении денег на срок 13−18 мес.; ставка для евро-счета фиксированная.

К сожалению, возможность управлять своими деньгами без ограничений приводит к существенному уменьшению процентной ставки — почти в два с половиной раза, если сравнивать со вкладом «Максимум».

Поэтому хорошенько подумайте, что для вас приоритетнее: возможность свободного управления счетом или же максимальная прибыль со вклада. Если второе вам ценнее, предыдущие программы от ВТБ подойдут вам куда больше.

Как подать заявку

Вы можете подать заявку на открытие депозитного счета двумя путями: через сервис интернет-банкинга «ВТБ Онлайн» и в отделении банка. Помните: открытие счета в онлайн-версии банка существенно увеличивает свободу пользования счетом, а также в ряде случаев увеличивает процентную ставку. Поэтому мы рекомендуем вам открывать вклад именно через интернет, а не в отделении банка.

Для открытия вклада в интернет-банке следуйте инструкции:

На этом моменте процедура завершается.

Если же вы решили открыть счет в отделении ВТБ, все значительно упрощается. Возьмите с собой внутренний паспорт РФ, наличные деньги или карту, на которой у вас содержатся деньги для первого пополнения.

Скажите сотруднику, что вы желаете открыть вклад. Вам выдадут фирменный бланк для заявления: укажите сумму депозита, сроки, программу и т. д. ; затем сотрудник предложит вам перевести на вклад деньги.

Как только деньги будут перечислены на только что созданный депозитный счет, процедура завершится. Обязательно сохраните квитанцию о перечислении денежных средств: при возникновении ошибки именно этот документ будет служить доказательством вашей невиновности.

Банк ВТБ 24 входит в число крупнейших кредитных организаций страны. Не удивительно, что он предлагает клиентам самые разнообразные услуги. Одним из удобных сервисов считается открытие специального мастер счета, позволяющего его владельцу получать полный комплекс банковских услуг, включая такие популярные и востребованные, как дистанционное обслуживание и интернет банкинг.

- Что такое Мастер-счет ВТБ-24?

- Мастер счет ВТБ-24 в рублях

- Мастер счет в валюте

- Счет в долларах

- В евро

- Зачем нужен мастер-счет ВТБ-24?

- Преимущества и недостатки мастер-счета в ВТБ24

- Особенности мастер-счета

- Возможности клиента при открытии мастер-счета ВТБ24

- Как пополнить мастер-счет?

- Как снять деньги с мастер-счета ВТБ24

Что такое Мастер-счет ВТБ-24?

Мастер-счет ВТБ 24 - это основной счет (другое название – ключевой), который открывается для клиента при заключении договора банковского обслуживания. По сути, он является мультивалютным счетом, который имеет отдельные платежные реквизиты для каждой из трех валют – рублей, долларов и евро. Кроме того, к мастер-счету привязывается специально оформленная неименная карта. При необходимости и по желанию клиента допускается оформление любого количества дополнительных карт в любой из указанных валют, а также привязка зарплатной, кредитной или дебетовой и т.д.

Мастер счет ВТБ-24 в рублях

Основанием для того, чтобы открыть мастер-счет выступает одно из следующих действий клиента:

- оформление в Банке ВТБ 24 кредитной или дебетовой карты;

- открытие счета и заключение договора на комплексное банковское обслуживание;

- заключение кредитного договора с Банком ВТБ 24;

- открытие депозита или накопительного вклада в финансовой организации и т.д.

Открытие мастер-счета является обязательным при желании клиента получать полный комплекс банковских услуг, включая интернет банкинг. Основными особенностями счета в рублях являются следующие:

Мастер счет в валюте

Мастер-счет фактически является комплексным банковским продуктом, состоящим из трех счетов – один из которых открывается в российской валюте, то есть рублях, а два других – в иностранной: долларах и евро. По сути, все три счета являются равноправными, однако, наиболее активно используется рублевый, что не удивительно, учитывая особенности российского законодательства, существенно ограничивающего любые платежи в иностранных валютах. Это в полной мере относится даже к самым распространенным из них, которыми являются доллар США и денежная единица Евросоюза евро.

Счет в долларах

Для пополнения счета в долларах достаточно предоставить соответствующие реквизиты для совершения платежа. В остальном, обладание счетом в американской валюте предоставляет клиенту ВТБ 24 такие же права, что и рублевым. Естественно, с учетом существующих ограничений на сделки с иностранными валютами.

В евро

Все сказанное про долларовый счет в полной мере относится и к третьей составной части мастер-счета, открытой в евро.

Зачем нужен мастер-счет ВТБ-24?

Главное назначение мастер-счета – предоставление полного комплекса банковских услуг, предлагаемых ВТБ 24, а также обеспечение доступа к личному кабинету на официальном сайте кредитной организации и интернет банкингу, позволяющему дистанционное обслуживание клиента с использованием интернета.

Преимущества и недостатки мастер-счета в ВТБ24

Сложно назвать какие-либо недостатки мастер-счета ВТБ 24. При этом преимущества подобного банковского продукта достаточно очевидны. Они заключаются в том, что клиент, не прилагая каких-либо дополнительных усилий, получает полный комплекс услуг, предоставляемых одним из ведущих финансовых институтов страны, просто подписав договор комплексного обслуживания. При этом практически все доступные дополнительные сервисы предоставляются либо бесплатно, либо с минимальной комиссией, назначаемой сторонними кредитными организациями.

Особенности мастер-счета

Главной особенностью мастер-счета ВТБ 24, что единодушно признается практически во всех отзывах клиентов банка, выступает его мультивалютный характер, позволяющий производить финансовые операции не только в рублях, но и в долларах, и в евро.

Возможности клиента при открытии мастер-счета ВТБ24

После открытия мастер-счета клиенту ВТБ 24 становятся доступны самые разнообразные виды банковских услуг и сервисов, наиболее востребованными из которых являются:

- управление счетами и картами в личном кабинете;

- осуществление финансовых операций в любой из трех валют с использованием интернет банкинга;

- совершение различных платежей и переводов в дистанционном режиме;

- использование банкоматов и терминалов ВТБ 24;

- открытие и закрытие депозитных, расчетных и накопительных счетов в режиме онлайн;

- оформление онлайн заявки на получение займа или кредитной карты ВТБ 24;

- круглосуточное получение любых консультационных услуг и т.д.

Как пополнить мастер-счет?

Для пополнения мастер-счета клиент может воспользоваться множеством различных способов:

- при помощи интернет банкинга, указав реквизиты счета, с которого будут списаны средства, а также мастер-счета;

- банковским переводом, для осуществления которого достаточно прийти в любой банк, предоставить реквизиты мастер-счета и необходимое количество наличных денежных средств;

- с использованием различных систем денежных переводов, в частности, Юнистрим;

- путем перечисления с электронного кошелька Киви или Яндекс.Деньги;

- при помощи банкомата на карту, привязанную к мастер-счету, и т.д.

Как снять деньги с мастер-счета ВТБ24

Самый простой и удобный способ снятия средств с мастер-счета – воспользоваться привязанной к нему картой мгновенной выдачи. С ее помощью получить необходимую сумму можно в любом банкомате ВТБ 24. Другой вариант обналичивания – заказ наличных денег в отделении банка.

Банк «ВТБ 24» постоянно открывает для своих клиентов новые возможности. Сервис накопительного счёта – это шанс сделать в банке копилку на любую сумму денег, не открывая депозит. С накопительного счёта в любой момент можно снять деньги, не теряя процентов.

- Что представляет собой накопительный счёт в ВТБ 24?

- Как это работает?

- Преимущества накопительного счёта

- Условия

- Условия по вкладу для владельцев пакета «Привилегия»

- Особенности счёта в ВТБ 24

- Ограничения и возможности

- Процентная ставка

- Как получить повышенную ставку?

- Калькулятор накопительного счёта

- Как открыть накопительный счёт

- Как управлять счётом в ВТБ 24?

Что представляет собой накопительный счёт в ВТБ 24?

Копить деньги гораздо проще со счётом в ВТБ 24. Человек не просто хранит свои средства в банке, но и получает дополнительный доход. Чем больше сумма и чем дольше она находится на счету, тем выше проценты, перечисляемые клиенту. В любое время он может снять все деньги вместе с процентами.

Размер начислений даже сравним с процентными ставками по депозитам физических лиц. Ведь если сумма накопительного счёта постоянно растёт или остаётся неприкосновенной, то ставка увеличивается.

Как это работает?

После открытия накопительного счёта клиенту ничего не нужно делать. При ежемесячном пополнении зарплатной карты со счёта автоматически списывается сумма, указанная клиентом. Дату списания человек может выбрать сам. При желании можно делать переводы самостоятельно, но автоматическое пополнение электронной копилки более удобно. На остаток по счёту человек каждый месяц получает процент.

Преимущества накопительного счёта

Накопительный счёт имеет массу преимуществ:

- удобство хранения и преумножения собственных средств;

- неограниченные возможности по снятию и пополнению счёта;

- страхование сбережений;

- постоянное увеличение процентной ставки в период до 1 года;

- возможность получения повышенной ставки.

При этом владелец накопительного счёта может круглосуточно следить за его состоянием через интернет-банкинг.

Условия

Условия открытия накопительного счёта и его использования достаточно лояльные.

- С клиента за открытие и обслуживание счёта не взимается плата.

- Сам счёт действует бессрочно.

- Открыть его можно в трёх валютах:

- рубли;

- доллары;

- евро.

Условия по вкладу для владельцев пакета «Привилегия»

При подключении пакета «Привилегия» клиент может рассчитывать на более высокую процентную ставку. Также ему доступно снятие денежных средств в размере до 3000000 рублей в день.

Особенности счёта в ВТБ 24

ВТБ 24 оформляет накопительный счёт не отдельно, а как часть договора комплексного обслуживания. Клиент может открыть по одному счёту в каждой из валют: рубль, доллар, евро. Сделать это можно в отделении банка или самостоятельно, через интернет-банкинг или мобильный банк. Открыть счёт на третье лицо невозможно (только на своё имя).

Ограничения и возможности

Снимать средства можно, сделав перевод на главный счёт клиента. С него он может обналичить деньги любым удобным способом (снять в банкомате, в отделении банка). Пополнение накопительного счёта также осуществляется только через основной счёт клиента. Нельзя погашать кредиты с накопительного счёта, переводить средства другим людям или отправлять их на свой счёт в другом банке.

Процентная ставка

Процентная ставка по накопительному счёту:

- в рублях зависит от срока вклада (1 месяц – 4%, 3 – 5%, 6 – 6% и 1 год – 8,5%);

- в иностранной валюте: в евро – всегда фиксированная (0,01%), а в долларах – зависит от срока и суммы (1 месяц – всегда 0,01%, а потом увеличение до 0,8% максимум).

Также есть возможность иметь повышенную ставку.

Как получить повышенную ставку?

Повышенные ставки доступны клиентам при открытии Мультикарты ВТБ 24 с опцией «Сбережения». В таком случае в первый месяц ставка будет составлять 10% и, в зависимости от срока и суммы вклада, максимально достигать 10% (при вкладе в размере 75000 рублей и более, начиная с 1 года).

![]()

Калькулятор накопительного счёта

Для клиентов ВТБ 24 в интернете есть специальный калькулятор, который поможет произвести расчёты. С его помощью человек может рассчитать, сколько он будет получать ежемесячно, сделав копилку на определённую сумму.

Как открыть накопительный счёт

Накопительный счёт оформляется двумя способами.

- В отделении банка клиент может заключить договор на его открытие.

- Через онлайн заявку в ВТБ 24-Онлайн можно самостоятельно подключить «копилку».

Как управлять счётом в ВТБ 24?

Управление накопительным счётом осуществляется через ВТБ 24-Онлайн. Клиент может пополнять его и снимать с электронной копилки деньги, рассчитывать годовой доход, получая выписку за нужный период, своевременно отслеживать любые изменения по счёту. Это позволяет копить деньги и свободно распоряжаться ими в любое время, зарабатывая дополнительный процент и не опасаясь за сохранность своих средств.

Автор статьи

Читайте также: