Увеличение доли срочных депозитов в балансе банка при прочих равных условиях влечет за собой

Обновлено: 26.07.2024

a. разработка и проведение во взаимодействии с Правительством Российской Федерации единой государственной денежно-кредитной поли-тики

b. разработка и проведение во взаимодействии с Правительством Российской Федерации политики развития и обеспечения стабильности функционирования финансового рынка Российской Федерации

c. монопольное осуществление эмиссии наличных денег и организация налично-денежного обращения

d. разработка во взаимодействии с Правительством Российской Федерации проекта федерального бюджета

e. кредитование государственных корпораций

f. разработка и проведение во взаимодействии с Правительством Российской Федерации единой государственной денежно-кредитной поли-тики

g. установление правил осуществления расчетов в Российской Федерации и правил проведения банковских операций

h. управление золотовалютными резервами Банка России

i. организация работы национальной платежной системе

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

За осуществление операций со средствами федерального бюджета, средствами государственных внебюджетных фондов, средствами бюджетов субъектов Российской Федерации и средствами местных бюджетов Банк России:

Выберите один ответ:

a. взимает комиссионное вознаграждение

b. не взимает комиссионное вознаграждение

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

При выполнении своих полномочий и функций Банк России …. от других федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления

Выберите один ответ:

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

В систему Банка России входят:

Выберите один ответ:

a. Российское объединение инкассации

b. полевые учреждения

c. территориальные учреждения

d. вычислительные центры

e. центральный аппарат

f. расчетно-кассовые центры

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Юридический статус банка определяется:

Выберите один ответ:

a. Государственной Думой

b. Центральным банком

c. Президентом страны

d. Правительством РФ

e. банковским законодательством

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Банковской деятельностью в Российской Федерации можно заниматься при наличии:

Выберите один ответ:

a. лицензии Министерства финансов РФ

b. лицензии Банка России

c. временно свободных средств

d. разрешения Правительства РФ

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Обеспечением кредитов Банка России не могут выступать:

a. векселя, номинированные в российской или иностранной валюте

b. иностранная валюта

c. активы банков

d. золото и другие драгоценные металлы в стандартных и мерных слитках

e. имущество банков

f. государственные ценные бумаги

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Обязательным аудиторским проверкам банки подвергаются …

Выберите один ответ:

c. только инициативно

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Минимальный размер уставного капитала банка с базовой лицензией устанавливается в сумме:

Выберите один ответ:

a. 300 миллионов рублей

b. 500 миллионов рублей

c. 200 миллионов рублей

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

В условиях рыночной экономики эмиссия наличных денег осуществляется:

Выберите один ответ:

a. коммерческими банками и центральным банком

c. центральным банком

d. коммерческими банками

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Государство … по обязательствам Банка России, а Банк России - по обязательствам государства

Выберите один ответ:

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Нормативы обязательных резервов не могут превышать… процентов обязательств кредитной организации

Выберите один ответ:

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Нормативные акты, издаваемые Банком России, обязательны:

a. только для кредитных организаций

b. для федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления,

c. всех юридических и физических лиц

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Элементами банковской системы РФ не является:

b. небанковские кредитные организации

c. коммерческие банки

d. Агентство по страхованию вкладов

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Нормативы обязательных резервов не могут быть единовременно изменены более чем на … пунктов

Выберите один ответ:

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Банк России может устанавливать по различным видам операций:

Выберите один ответ:

a. несколько процентных ставок

c. проводить процентную политику без фиксации процентной ставки

d. одну процентную ставку

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Государственный банк Российской империи выдавал долгосрочные (более 1 года) кредиты

Выберите один ответ:

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Банк России вправе выполнять следующие из перечисленных операции:

a. заниматься производственной деятельностью

b. выдавать долгосрочные кредиты

c. выдавать гарантии и поручительства

d. осуществлять эмиссию наличных денег

e. финансировать бюджетный дефицит

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Банк России осуществляет свои расходы за счет:

Выберите один ответ:

a. средств федерального бюджета

b. взносов коммерческих банков в обязательные резервы

c. отчислений коммерческих банков

d. собственных доходов

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Банк России имеет права:

a. покупать и продавать облигации, эмитированные Банком России

b. заниматься торговой и производственной деятельностью

c. выдавать поручительства и банковские гарантии

d. проводить расчетные, кассовые и депозитные операции, принимать на хранение и в управление ценные бумаги и другие активы

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Банк России не имеет право осуществлять банковские операции и

сделки с:

a. юридическими лицами, не имеющими лицензии на осуществление банковских операций, и физическими лицами

b. государственными корпорациями

c. Правительством Российской Федерации

d. Агентством по страхованию вкладов

e. российскими и иностранными кредитными организациями

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Функции Банка России по организации на территории Российской Федерации наличного денежного обращения:

a. организация обмена банкнот на иностранную валюту

b. организация обналичивания денег

c. прогнозирование и организация производства банкнот и монет Банка России

d. перевозка и хранение банкнот и монеты Банка России, создание их резервных фондов

e. установление правил хранения, перевозки и инкасса-ции наличных денег для кредитных организаций

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Банк России подотчетен:

Выберите один ответ:

a. Государственной Думе

b. Правительству РФ

c. Министерству экономического развития РФ

d. Министерству финансов РФ

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Государственный банк Российской империи был создан в . г

Выберите один ответ:

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

При обмене банкнот и монеты Банка России старого образца на банкноты и монету Банка России нового образца срок изъятия банкнот и монеты из обращения:

a. может быть более 5 лет

b. не может быть менее года

c. не может быть более 5 лет

d. может быть менее года

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Для расчетного обслуживания между банком и клиентом заключается:

Выберите один ответ:

a. кредитный договор

b. трастовый договор

c. договор банковского счета

d. договор приема денежных средств

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Под учетом векселей понимается:

Выберите один ответ:

a. продажа векселей другому банку

b. зачисление вексельной суммы на специальный счет банка

c. покупка банком векселя по индоссаменту до наступления срока платежа с удержанием дисконта

d. отражение операций с векселями в бухгалтерском учете

e. выпуск векселей

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Право привлечения во вклады денежных средств физических лиц может быть предоставлено банкам:

a. через 2 года после государственной регистрации

b. с даты государственной регистрации

c. с даты государственной регистрации которого прошло менее 2-х лет , но размер собственных средств (капитала) банка составляет не менее 3 миллиардов 600 миллионов рублей

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Стратегия банка по привлечению депозитных ресурсов определяется:

Выберите один ответ:

a. депозитной политикой банка

b. учетной политикой банка

c. кредитной политикой банка

d. депозитной и процентной политикой банка

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Норматив, который определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного, операционного и рыночного рисков. – это норматив:

Выберите один ответ:

a. максимального размера риска на одного заемщика или группу связанных заемщиков

b. достаточности собственных средств (капитала)

c. ликвидности кредитной организации

d. максимального размера крупных кредитных рисков

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Кредитная организация … осуществлять профессиональную деятельность на рынке ценных бумаг

Выберите один ответ:

a. не имеет права

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Союзы и ассоциации кредитных организаций … осуществлять банковские операции

Выберите один ответ:

ОТВЕТ предоставляется за плату. Цена 3 руб. ВОЙТИ и ОПЛАТИТЬ

Банк России обязан отозвать лицензию на осуществление банковских операций в случаях:

a. неисполнения федеральных законов, регулирующих банковскую деятельность, а также нормативных актов Банка России

b. задержки более чем на 15 дней представления ежемесячной отчетности (отчетной документации);

c. если кредитная организация не исполняет требования Банка России о приведении в соответствие величины уставного капитала и размера собственных средств (капитала)

d. если значение всех нормативов достаточности собственных средств (капитала) кредитной организации становится ниже двух процентов

e. если кредитная организация не способна удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение 14 дней с наступления даты их удовлетворения и (или) исполнения. При этом указанные требования в совокупности должны составлять не менее 1000-кратного размера минимального размера оплаты труда, установленного федеральным законом

Рентабельность (прибыльность) коммерческого банка является одним из основных стоимостных показателей эффективности банковской деятельности. Рентабельность представляет собой относительное измерение прибыли банка. Если прибыль рассчитывается как разность между доходами и расходами банка, то рентабельность (в классическом варианте) - как отношение суммы полученной прибыли к сумме произведенных расходов, т.е.

Рентабельность, таким образом, характеризует уровень отдачи текущих затрат банка и показывает, сколько прибыли приходится на единицу расходов, т. е. какими затратами банка обеспечено получение прибыли. Динамика уровня рентабельности позволяет делать выводы об изменении эффективности деятельности банка, что не представляется возможным сделать по динамике суммы прибыли.

Уровень рентабельности формируется под влиянием двух факторов: суммы прибыли и суммы расходов. Увеличение суммы прибыли оказывает прямое воздействие на динамику рентабельности, т. е. ее увеличение приводит к повышению уровня рентабельности. Прирост расходов оказывает обратное влияние, т. е. снижает уровень рентабельности. Для обеспечения роста рентабельности темпы динамики прибыли должны быть выше темпов динамики расходов.

Влияние изменения суммы полученной прибыли (П) и суммы произведенных расходов (Р) на динамику рентабельности (R) можно рассчитать методом цепных подстановок:

где R1 - уровень рентабельности в анализируемом периоде;

R 1 - условный уровень рентабельности, определяемый как отношение суммы прибыли, полученной за предыдущий период, к сумме расходов, произведенных в анализируемом периоде (П0/Р1);

R0 - уровень рентабельности в предыдущем периоде.

Обобщающим показателем рентабельности банка является соотношение прибыли и уставного фонда (R = П / УФ). Данный показатель характеризует степень отдачи уставного фонда, а также эффективность и целесообразность вложения средств в тот или иной банк. Этот коэффициент выражает в основном интересы собственников банка и может служить информацией для потенциальных инвесторов с целью выявления путей наиболее доходного размещения своих средств.

Анализ рассматриваемого показателя можно расширить, если наряду с уставным фондом в расчет принять все прочие собственные средства (резервный фонд, фонд развития банка, прочие фонды, нераспределенную прибыль и т. д.), т. е. рассчитать показатель нормы прибыли на капитал (R = П / СК). Данное соотношение позволяет определить величину прибыли на рубль собственных средств банка.

В качестве показателя рентабельности может быть использовано отношение прибыли к общей сумме активов (нетто): Rа = П / А. Этот коэффициент характеризует степень прибыльности активных операций банка. Поскольку не все активы приносят доход, для выявления реального уровня рентабельности при расчете данного показателя корректируется знаменатель: общая сумма активов уменьшается на сумму активов, не приносящих доход (Rа пр = П /(А - Анд)). Тем самым определяется величина прибыли на рубль прибыльных (доходных) активов. Сопоставление последних двух коэффициентов позволит выявить имеющиеся возможности повышения рентабельности путем сокращения активов, не приносящих доход. В первую очередь это касается иммобилизованных собственных средств банка. Для банков, использующих в качестве ресурсов кредитования привлеченные и заемные средства, абсолютное равенство данных показателей невозможно, поскольку банки обязаны хранить часть привлеченных депозитов в наиболее ликвидной и, следовательно, не приносящей доход форме. Анализ показателя Rа пр = П /(А - Анд) можно детализировать, если сопоставить прибыль, полученную от осуществления кредитных операций, с общей суммой кредитной задолженности. Аналогичные показатели целесообразно рассчитать и относительно других банковских операций.

Следующим показателем рентабельности является отношение прибыли к общей сумме доходов. Данный коэффициент характеризует уровень прибыльности доходов и показывает, какая часть доходов банка направлена на формирование прибыли. Если значение этого показателя (в долях единицы) вычесть из единицы, то будет получен показатель, характеризующий ту часть общей суммы доходов, которую банк направляет на возмещение своих расходов. Если коэффициент прибыльности доходов снижается, это свидетельствует об увеличении доли доходов банка, используемых на покрытие его расходов.

Анализ рентабельности банковской деятельности будет неполным без факторного анализа. Для его проведения необходимо, прежде всего, определить факторы, оказывающие непосредственное влияние на уровень рентабельности. Схему факторного анализа можно рассмотреть на примере обобщающего показателя результативности банковской деятельности - нормы прибыли на капитал (П / СК). На данный показатель непосредственное влияние оказывают:

- прибыльность активов (П / А), их «работоспособность» (прямая зависимость);

- коэффициент достаточности капитала (СК / А) (обратная зависимость).

Следовательно, связь анализируемого показателя с факторами, на него влияющими, может быть представлена в следующем виде:

С точки зрения определения резервов роста нормы прибыли на капитал следует отметить, что возможности коэффициента достаточности капитала в данном вопросе ограничены, так как банк должен формировать достаточную величину собственных средств, обеспечивающих его платежеспособность. Поэтому резервом увеличения нормы прибыли на капитал остается прибыльность активов. В свою очередь прибыльность активов находится в прямой зависимости от доходности активов (Д / А) и доли прибыли в доходах банка (П / Д). Учитывая рассмотренную зависимость, взаимосвязь факторов, влияющих на показатель нормы прибыли на капитал, можно представить в следующем виде:

Таким образом, на норму прибыли в капитале банка непосредственное влияние оказывают следующие факторы:

- уровень доходности активов (а) характеризует деятельность банка с точки зрения эффективности размещения активов, т. е. возможности создавать доход (а = доходы/активы);

- уровень прибыльности доходов (в) показывает, какая часть доходов направлена на формирование прибыли (в = прибыль/доходы);

- коэффициент достаточности капитала (с) показывает зависимость между качеством активов и величиной собственного капитала банка (с = капитал / активы);

- норма прибыли на капитал (R) равна отношению прибыли к капиталу (R = прибыль/капитал).

Приведем расчет абсолютного прироста прибыльности капитала, обусловленного изменением:

1) уровня доходности активов:

R(a) = (a1 - a0) ? в0 ? с0;

2) уровня прибыльности доходов:

3) коэффициента достаточности капитала:

Общий прирост равен:

Однако следует иметь в виду, что анализируемые показатели реально отражают ситуацию, если определяются на базе средних величин. Поэтому рентабельность, рассчитанная на основе годовых или квартальных балансов, лишь условно характеризует эффективность деятельности банка, так как прибыль показывается нарастающим итогом с начала года, а собственный капитал банка мог увеличиться только в последнем квартале.

Помимо общих коэффициентов рентабельности в ходе анализа используются и другие оценочные показатели, например прибыль банка на одну акцию, прибыль на одного банковского работника, количество клиентов на рубль уставного фонда, количество клиентов, обслуживаемых одним банковским работником, и др.

Анализ рентабельности должен завершаться оценкой резервов ее повышения. Выявить эти резервы позволяет, прежде всего, группировка статей баланса по уровню доходности активных операций и стоимости ресурсов в пассиве. С точки зрения активных операций следует проанализировать активы, не приносящие доход. Как правило, чем выше уровень ликвидности, тем меньше степень доходности активов.

В банковской практике размещение средств в активы, не приносящие доход, нивелируется участием в создании прибыли собственных ресурсов банка, которые являются в определенной степени бесплатными или наиболее дешевыми. Использование собственных средств для кредитования уменьшает общую стоимость ресурсов и тем самым способствует увеличению уровня прибыльности операций банка. Таким образом, банки, обладающие значительными собственными средствами, могут быть высокорентабельны даже в том случае, если они имеют низкую доходную маржу.

Относительно стоимости ресурсов в пассиве следует отметить, что высокий удельный вес низкооплачиваемых средств в пассиве повышает рентабельность, но в целом снижает ликвидность баланса банка и, наоборот, значительная величина сумм статей, не приносящих дохода активов, снижает рентабельность, но, как правило, повышает ликвидность.

С точки зрения стоимости ресурсов при определении оптимальной структуры пассивных операций целесообразно исходить из следующих моментов:

1) самым дешевым ресурсом для банка являются средства на текущих счетах клиентов. Однако следует иметь в виду, что текущие счета, как правило, самый непредсказуемый источник мобилизованных средств. Оптимальный уровень текущих счетов в ресурсной базе банка - до 30%;

2) увеличение доли срочных депозитов в общей сумме привлеченных средств влечет за собой относительное снижение стоимости ресурсов, так как стоимость депозитов клиентов банка ниже стоимости межбанковского кредита (но выше стоимости текущих счетов). Кроме того, срочные депозиты оказываются наиболее стабильной частью привлеченных ресурсов, что позволяет осуществлять активные операции на более длительные сроки и, следовательно, под более высокий процент. Рекомендуемый уровень срочных депозитов в ресурсной базе - 50%;

3) высокий удельный вес межбанковского кредита (депозита) в общем объеме привлеченных ресурсов ведет к сильному удорожанию ресурсов банка в целом, так как это самый дорогой источник. Поэтому рекомендуемый уровень его в ресурсной базе - в пределах 20%. Однако в современных условиях, когда привлечение срочных депозитов юридических лиц затруднено из-за инфляционных процессов, многие банки вынуждены для дополнения своей ресурсной базы все чаще прибегать к межбанковскому кредиту;

4) коммерческим банкам следует обратить особое внимание на вклады (депозиты) физических лиц, которые, как правило, дешевле, чем межбанковский кредит.

По данным таблицы определить доходность каждой операции банка, оценить целесообразность размещения средств подобным образом.

Функция "чтения" служит для ознакомления с работой. Разметка, таблицы и картинки документа могут отображаться неверно или не в полном объёме!

- срочные вклады физических лиц. Тест 9. з

Выберите правильные ответы.

Увеличение доли срочных депозитов в балансе банка, при прочих равных усло виях, влечет за собой:

снижение расходов банка; увеличение расходов банка; снижение ликвидности; повышение ликвидности; ; увеличение капитала банка; повышение качества депозитной базы банка; снижение качества депозитной базы банка.

Выберите правильные ответы.

Увеличение удельного веса средств на расчетных и текущих счетах клиентов в балансе банка, при прочих равных условиях, повлечет за собой:

снижение расходов банка; увеличение расходов банка;

повышение ликвидности; увеличение собственных средств банка; повышение качества депозитной базы банка; снижение качества депозитной базы банка.

Укажите показатели, характеризующие качество депозитной базы коммерческого банка:

-отношение суммы досрочно изъятых депозитов к общей сумме срочных депо зитов;

величина просроченной задолженности по кредитам; отношение прироста суммы депозитов к обороту по поступлению депозитов за соответствующий период; средний срок хранения 1 рубля депозитов; удельный вес срочных депозитов в общей сумме депозитов; отношение суммы срочных депозитов к сумме краткосрочных кредитов; коэффициент трансформации краткосрочных ресурсов в долгосрочные; средний уровень расходов по обслуживанию депозитов; рентабельность активов; процентная маржа.

Тема 10 «Активные операции и управление ими» Тест 10.а

Выберите правильные ответы.

К активным операциям относятся:

- выпуск ценных бумаг;

- формирование собственного капитала;

- выдача межбанковских кредитов;

- получение кредитов Банка России;

- покупка ценных бумаг. Тест 10.б

Из состава нижеперечисленных активов выберите недоходные и низко- доходные активы:

- корреспондентский счет в Банке России;

корреспондентские счета в кредитных организациях-корреспондентах; счет обязательных резервов в Банке России; кредиты клиентам со сроками погашения:

от 31 до 90 дней,

от 91 до 180 дней,

от 181 до 360 дней,

просроченные кредиты; вложения в государственные долговые обязательства; вложения в долговые обязательства местных органов власти; средства, внесенные в уставный капитал предприятий, организаций; основные средства; нематериальные активы.

Пользуясь условием задания 9 а, выберите высоколиквидные активы (1 + 2 гр.). Тест 10. г

Пользуясь условием задания 9 а, выберите высокорисковые активы (с коэффи циентом риска более 50%). Тест 10. д

Выберите правильный ответ.

Качество активов определяется в зависимости:

- от степени риска;

- всего вышеназванного. Тест 10. е

Выберите правильные ответы.

Кредитный портфель - это:

кредитный потенциал банка; структурированные по различным признакам пассивы банка; структурированные по различным признакам активы банка;

По данным таблицы 1 сделайте выводы об изменении показателей качества структуры активов банка в отчетном году по сравнению с предыдущим годом.

Состав и структура активов банка

| Показатели | Предыдущий год | Отчетный год | Ткмп изменения,% |

| Млн.руб | Уд.вес,% | Млн.руб | Уд.вес,% |

| 1. Активы, не приносящие доход | |||

| в т.ч. | |||

| 1.1 Денежные средства | |||

| 2. Работающие активы, всего | |||

| в т.ч. | |||

| 2.1 Кредиты | |||

| 2.2 Ценные бумаги | |||

| 2.3 Прочие вложения | |||

| 3. Итого активов |

Тест 8. а

Выберите правильные ответы.

Задачи управления активами и пассивами:

- обеспечение кратко- и долгосрочной ликвидности;

- повышение доходности и прибыльности банка;

- анализ эффективности отдельных направлений деятельности банка;

- управление качеством активов;

- прогноз валютного курса;

- управление достаточностью и структурой капитала;

- управление затратами банка.

Тест 8. б

Выберите правильные ответы.

Организация управления активами и пассивами предусматривает:

- создание соответствующей организационной структуры управления активами и пассивами;

- разработку финансовых планов;

- разработку финансовой политики;

- установление четких полномочий и четкое распределение обязанностей между отдельными подразделениями, осуществляющими функцию управления активами, пассивами, рисками;

- разработку финансовых планов;

- разработку финансовой политики;

- определение процесса принятия управленческих решений;

-определение перечня необходимой информации, требований к ней и подразделений и лиц, отвечающих за представление и качество информации.

Тест 8. в

Выберите правильные ответы.

Основные риски, возникающие в процессе управления активами и пассивами:

- риск изменения процентных ставок;

- риск несбалансированной ликвидности;

- риск банкротства банков- корреспондентов;

- риск информационной безопасности, повреждения или уничтожения информации;

- риск потери платежеспособности.

Тест 8. г

Выберите правильный ответ.

Главная цель стратегии управления пассивами банка:

- обеспечить эффективное размещение ресурсов;

- формирование ресурсной базы в соответствии с возможностями ее наиболее эффективного использования;

- поддерживать финансовую устойчивость банка.

Тест 8. д

Выберите правильный ответ.

Управление пассивами включает:

- управление только привлеченными ресурсами;

- управление только собственным капиталом;

- управление собственным капиталом и привлеченными ресурсами.

Тест 8. е

Выберите правильные ответы.

Управление привлеченными ресурсами включает:

- планирование пассивных операций;

- планирование доходов и процентной маржи;

- анализ ресурсной базы банка, ее качества;

- организацию и регулирование деятельности по привлечению ресурсов;

- контроль над осуществлением пассивных операций и состоянием ресурсной базы банка.

Тест 8. ж

Выберите правильные ответы.

При осуществлении пассивных операций банки ориентируются на соблюдение следующих принципов:

- соблюдение законодательства и нормативных требований;

- содействие получению прибыли в текущем периоде и перспективе;

- обеспечение роста доли собственных средств в ресурсах банка;

- обеспечение ликвидности путем установления взаимосвязи и взаимосогласованности активов и пассивов по суммам и срокам;

- максимальная дифференциация привлеченных ресурсов по субъектам и видам;

- обеспечение оптимальной для банка структуры привлеченных ресурсов, уделяя особое внимание привлечению ресурсов на более длительные сроки;

- обеспечение роста доли депозитов до востребования.

Тест 8. з

Выберите правильный ответ.

Кредитный потенциал коммерческого банка - это:

- привлеченные ресурсы за минусом обязательных и добровольных резервов ликвидности;

- совокупные ресурсы за минусом обязательных и добровольных резервов ликвидности;

Тест 8. и

Выберите правильные ответы.

Пути расширения кредитного потенциала банка:

- увеличение собственных средств банка;

- рост кредитных вложений;

- увеличение объема привлеченных ресурсов;

- увеличение норм обязательных резервных требований;

- совершенствование организации кредитования;

- увеличение числа корреспондентских счетов, открытых в других банках, и обусловленный этим рост совокупного остатка средств на этих счетах.

Тест 8. к

Выберите правильный ответ

Главной целью депозитной политики банка является:

- максимизация общей численности вкладчиков;

- максимизация средств, привлеченных во вклады;

- обеспечение оптимальной для банка структуры депозитной базы, обеспечивающей последующее рентабельное размещение средств;

- увеличение доли средств на расчетных и текущих счетах корпоративных клиентов;

- высокие процентные ставки по депозитам.

Тест 8. л

Выберите правильные ответы.

Увеличение доли срочных депозитов в балансе банка, при прочих равных условиях, влечет за собой:

- снижение расходов банка;

- увеличение расходов банка;

- увеличение капитала банка;

- повышение качества депозитной базы банка;

- снижение качества депозитной базы банка.

Тест 8. м

Укажите показатели, характеризующие качество депозитной базы коммерческого банка:

-отношение суммы досрочно изъятых депозитов к общей сумме срочных депозитов;

- величина просроченной задолженности по кредитам;

- отношение прироста суммы депозитов к обороту по поступлению депозитов за соответствующий период;

- средний срок хранения 1 рубля депозитов;

- удельный вес срочных депозитов в общей сумме депозитов;

- отношение суммы срочных депозитов к сумме краткосрочных кредитов;

- коэффициент трансформации краткосрочных ресурсов в долгосрочные;

- средний уровень расходов по обслуживанию депозитов;

Тест 8. н

Из состава нижеперечисленных активов выберите высокорисковые активы (с коэффициентом риска 50% и выше):

- средства на корреспондентском и депозитном счете в Банке России;

- наличные денежные средства в кассе, драгоценные металлы;

- кредиты, предоставленные Центральным банкам и правительствам стран, имеющим страновую оценку « 7»;

- кредиты, предоставленные Центральным банкам и правительствам стран, имеющим страновую оценку « 3»;

- кредиты, предоставленные Центральным банкам и правительствам стран, имеющим страновые оценки «0» или «1»;

- обязательные резервы, депонированные в Банке России;

- кредиты клиентам со сроками погашения:

от 31 до 180 дней,

от 181 до 360 дней,

- вложения в облигации Банка России;

- кредиты, предоставленные Министерству финансов РФ;

- кредиты, выданные субъектам Федерации и муниципальным образованиям;

- средства, внесенные в уставный капитал предприятий, организаций;

Тест 8. о

Выберите правильный ответ.

Качество активов определяется в зависимости:

- от степени риска;

Тест 8. п

Выберите правильные ответы.

Внешние факторы, влияющие на кредитную политику коммерческого банка:

- состояние межбанковской конкуренции;

- состояние ликвидности банка;

-денежно-кредитная политика Банка России.

-ресурсная база банка, ее структура;

- общее состояние экономики.

Тест 8. р

Выберите правильные ответы.

Внутренние факторы, влияющие на кредитную политику коммерческого банка:

- состояние межбанковской конкуренции;

- ресурсная база банка, ее структура;

- состояние рынка межбанковского кредитования;

Тест 8. с

Выберите правильный ответ.

Кредитный портфель - это:

- кредитный потенциал банка;

- структурированные по различным признакам пассивы банка;

- структурированные по различным признакам активы банка;

- структурированные по различным признакам кредитные вложения банка;

- объем и структура кредитов, полученных коммерческим банком у Банка России и других банков

Тест 8. т

Выберите правильные ответы.

Факторы, определяющие структуру кредитного портфеля по срокам ссуд::

- кредитная политика банка;

- объем и структура пассивов;

- состояние корреспондентского счета банка;

- наличие и формы обеспечения возвратности кредитов;

- уровень кредитоспособности клиентов.

Тест 8. у

Выберите правильные ответы.

Показатели, используемые при оценке качества кредитного портфеля банка:

- средний уровень доходности;

- средний уровень рисковости;

- структура портфеля по видам ссуд;

- структура портфеля по формам обеспечения;

- доля просроченных ссуд.

Тест 8. ф

Выберите правильный ответ.

Портфель ценных бумаг – это:

- совокупность вложений банка на фондовом рынке;

- набор ценных бумаг, эмитированных банком;

- набор государственных долговых обязательств ;

- ценные бумаги, принятые в залог выданных кредитов;

- ценные бумаги, предоставленные в залог при получении кредитов Банка России.

Тест 8. х

Выберите правильные ответы.

Формируя портфель ценных бумаг, банк может преследовать цели:

- создания резервов ликвидности;

- возможности предоставления ценных бумаг в залог при получении межбанковских кредитов;

- участия в управлении эмитентов ценных бумаг;

- роста кредитного портфеля.

Тест 8. ц

Выберите правильный ответ.

Если в портфеле банка преобладают высоконадежные ценные бумаги с относительно низким уровнем доходности, то это:

Чтобы своевременно принимать управленческие решения, нужна полная достоверная прозрачная информация. Экспресс-оценку финансового состояния компании специалисты проводят на основе баланса.

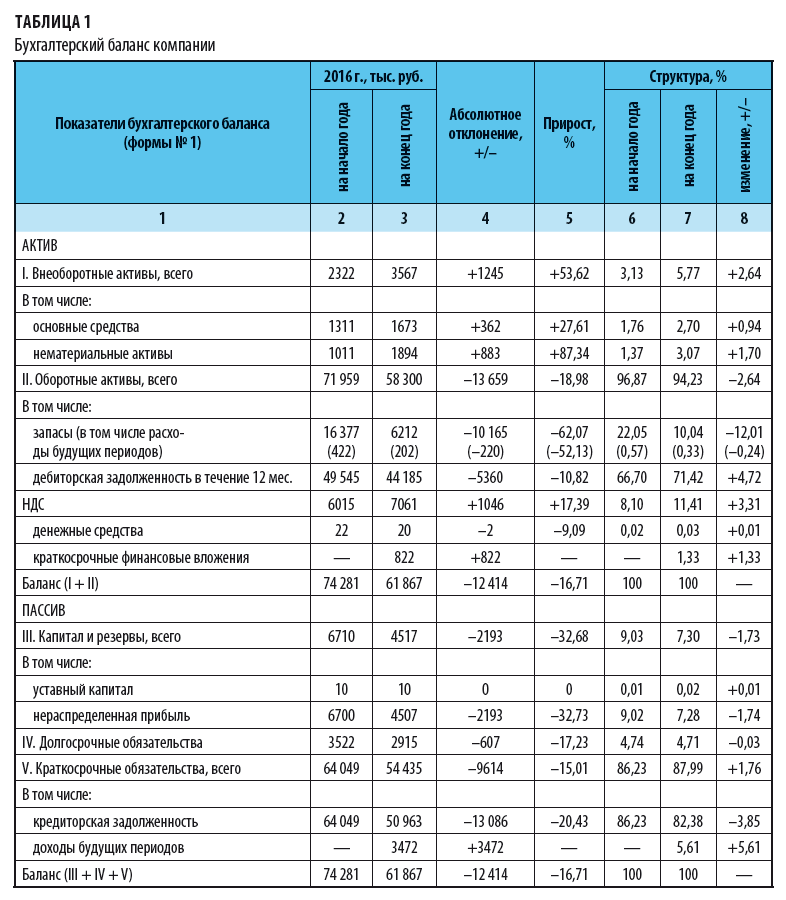

Собираем информацию для экспресс-анализа

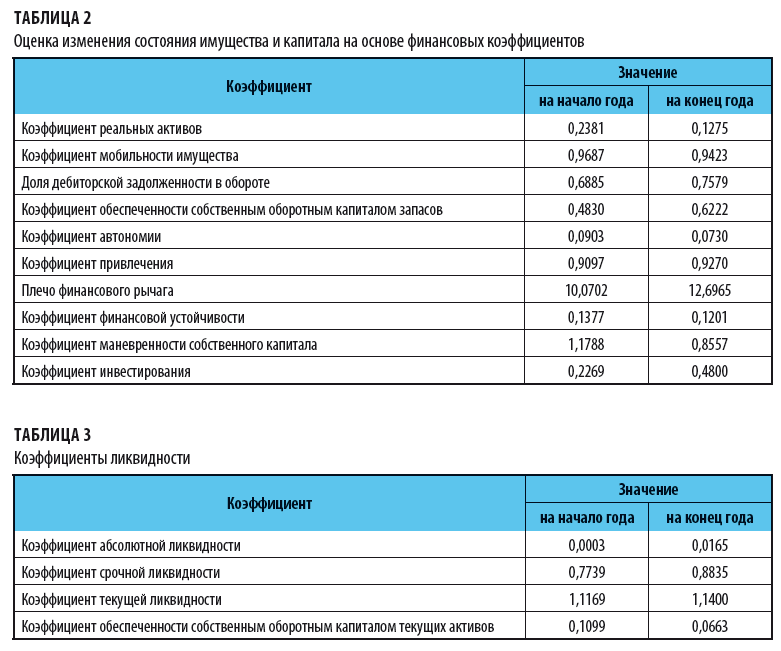

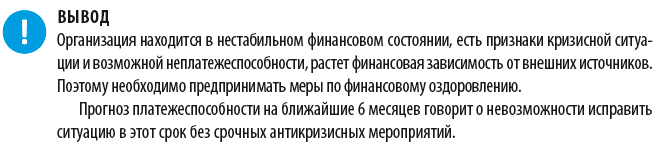

Как проанализировать финансовое состояние предприятия и выработать меры, чтобы улучшить его, рассмотрим на примере региональной компании, которая производит кондитерские изделия. Баланс компании представлен в табл. 1, результаты расчетов финансовых коэффициентов и коэффициентов ликвидности — в табл. 2, 3.

Рассчитаем коэффициент утраты (восстановления) платежеспособности:

- к концу года коэффициент обеспеченности собственным оборотным капиталом меньше нормального значения (≥ 0,1);

- коэффициент текущей ликвидности меньше нормального значения (2,0), но есть тенденция роста показателя.

Оценим возможность восстановления платежеспособности в ближайшие 6 месяцев:

коэффициент восстановления платежеспособности = (1,14 + 6 / 12 × (1,14 – 1,1169)) / 2 = 0,58 (< 1,0).

Таким образом, руководству предприятия следует сформировать рациональные управленческие решения, чтобы восстановить платежеспособность предприятия в ближайшие 6 месяцев.

Анализируем результаты

По результатам анализа можно сделать следующие выводы:

1. Валюта баланса уменьшилась к концу года на 12 414 тыс. руб. (–16,71 %). Это говорит о том, что сократились активы и капитал организации, т. е. ее основная деятельность. Причины снижения:

- сокращение собственного капитала (и прежде всего — убытки; см. строку баланса «Капитал и резервы»);

- финансирование капитальных вложений за счет краткосрочных обязательств. Рост внеоборотных активов в балансе по разделу «Внеоборотные активы» превышает совокупный рост собственного капитала и долгосрочных обязательств по разделу «Капитал и резервы» и «Долгосрочные обязательства».

2. Величина внеоборотных активов увеличилась за счет основных средств (+362 тыс. руб., или +27,61 %) и нематериальных активов. По результатам вертикального анализа видно, что отношение внеоборотных активов к итогу баланса на конец года (5,77 %) выросло по сравнению с началом года (3,13 %) на 2,64 %. Это положительный результат, свидетельствующий о росте производственного потенциала организации.

3. Величина оборотных активов уменьшилась по всем позициям (кроме НДС и краткосрочных финансовых вложений) и на 13 659 тыс. руб. (–18,98 %).

На 62,07 % сократились запасы, что свидетельствует о падении объемов производства, сокращении запасов сырья и готовой продукции.

4. Дебиторская задолженность уменьшилась на 10,82 % (5360 тыс. руб.), однако удельный вес этой статьи баланса за отчетный период вырос на 4,72 %.

К сведению

Разница в результатах расчетов дебиторской задолженности при проведении горизонтального и вертикального анализа возникла из-за того, что дебиторская задолженность уменьшилась не столь значительно, как итог баланса. Поэтому рост доли дебиторской задолженности в структуре имущества — негативный факт, который свидетельствует о снижении мобильности имущества и уменьшении эффективности оборота.

5. По результатам горизонтального анализа уменьшилась и кредиторская задолженность — на 20,43 % (13086 тыс. руб.). Это говорит о сокращении срочных долгов. Вертикальный анализ показал снижение доли кредиторской задолженности на 3,85 %.

С одной стороны это способствует росту ликвидности организации, но с другой — уменьшение суммы кредиторской задолженности в два раза больше уменьшения суммы дебиторской, а это ведет к сокращению собственного оборотного капитала и снижению финансовой устойчивости организации.

6. Величина собственного капитала уменьшилась на 2193 тыс. руб. (–32,68 %) за счет сокращения объема нераспределенной прибыли, т. е. финансовые результаты деятельности организации ухудшились, снизился запас финансовой устойчивости.

7. Сокращение долгосрочных обязательств говорит о погашении задолженности перед банками. Но отсутствие в структуре капитала краткосрочных кредитов и займов при одновременном сокращении кредиторской задолженности может свидетельствовать о низкой кредитоспособности организации.

8. Динамика финансовых коэффициентов говорит о снижении мобильности оборота и имущества в целом; снижении производственных возможностей в результате сокращения производственных запасов. Положительный момент — рост обеспеченности запасов собственными средствами.

9. Коэффициенты финансовой независимости (автономии, привлечения, «плечо») показывают долю собственного (заемного) капитала в общих источниках средств.

К сведению

Структура капитала зависит от сферы деятельности организации. Для промышленных предприятий рекомендуемая доля собственного капитала в общей сумме источников средств — не менее 50 %. Рост удельного веса собственного капитала расценивается положительно, так как это снижает уровень финансового риска и укрепляет финансовую устойчивость организации.

В рассматриваемой организации значение коэффициента автономии низкое и продолжает снижаться: на начало года собственный капитал составлял всего 9 % в общей сумме капитала, на конец года — 7,3 %.

10. Значение коэффициента маневренности собственного капитала на начало года — 1,1788 (> 1) — говорит о том, что оборот обеспечивается долгосрочными заемными средствами, что увеличивает риск неплатежеспособности.

11. Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время, что является одним из условий платежеспособности. Нормальное значение — 0,2–0,5.

Фактическое значение коэффициента (0,02) не укладывается в указанный диапазон. Это значит, что если остаток денежных средств будет поддерживаться на уровне отчетной даты (за счет равномерного поступления платежей от партнеров), имеющаяся краткосрочная задолженность не сможет быть погашена за 2–5 дней.

12. Коэффициент срочной ликвидности отражает прогнозируемые платежные возможности организации при условии своевременных расчетов с дебиторами. Значение этого коэффициента должно быть » 0,8.

В нашей задаче коэффициент срочной ликвидности = 0,83. Можно сделать вывод, что организация способна погасить свои долговые обязательства (несрочные) при условии своевременного погашения дебиторской 13. Коэффициент текущей ликвидности (покрытия) показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Он характеризует платежные возможности организации при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и в случае продажи при необходимости материальных оборотных средств.

Уровень коэффициента покрытия зависит от отрасли производства, длительности производственного цикла, структуры запасов и затрат. Норма — 2,0 < Ктл< 3,0, т. е. на каждый рубль краткосрочных обязательств приходится от двух до трех рублей ликвидных средств.

Невыполнение этого норматива (в рассматриваемом балансе Ктл = 1,14) говорит о финансовой нестабильности, различной степени ликвидности активов и невозможности быстро их реализовать в случае одновременного обращения нескольких кредиторов.

Ситуация в организации ухудшилась, скорее всего, вследствие неэффективных управленческих решений. Эта проблема обусловлена:

- отсутствием стратегии в деятельности предприятия и ориентацией на краткосрочные результаты в ущерб среднесрочным и долгосрочным;

- низкой квалификацией и неопытностью менеджеров;

- низким уровнем ответственности руководителей предприятия перед собственниками за последствия принимаемых решений, за сохранность и эффективное использование имущества предприятия, а также за финансово-хозяйственные результаты его деятельности.

- повысить прозрачность управления деятельностью предприятия;

- оптимизировать деятельность предприятия в соответствии с достигаемыми результатами и получаемыми выгодами от тех или иных реализованных проектов;

- четко ставить задачи персоналу и оценивать результаты их работы в соответствии с целями и результатами проектов;

- повысить степень контроля затрат на предприятии (особый характер бюджетирования, планирования, контроля и учета);

- накапливать опыт и создать собственную базу знаний на предприятии;

- увязать результаты антикризисного управления с мотивацией вовлеченных в данный процесс руководителей и специалистов.

Антикризисное управление также позволит создать благоприятные условия для функционирования компании, будет способствовать ее выходу из нестабильного финансово-экономического состояния. При этом необходимо контролировать целесообразность применяемых мероприятий и оценивать их эффективность.

Механизм повышения антикризисной устойчивости предприятия:

Основная роль в системе антикризисного управления компанией отводится внутренним механизмам финансовой стабилизации.

Что касается нашего примера, компании для преодоления кризисных явлений нужно попытаться найти внутренние резервы по увеличению прибыльности и экономической эффективности деятельности, а именно:

- пересмотреть политику ценообразования;

- нарастить объемы производства продукции;

- повысить качество продукции;

- реализовывать продукцию в более оптимальные сроки;

- ускорить оборачиваемость капитала и текущих активов;

- повысить рентабельность и обеспечить безубыточность работы предприятия;

- реализовывать продукцию на более выгодных рынках сбыта.

Чтобы снизить дебиторскую задолженность, можно взять кредит. Но согласно результатам анализа предприятие на 82,38 % зависимо от кредиторов. Поэтому важно:

Автор статьи

Читайте также: