1 июля не високосного года екатерина взяла кредит на сумму 109500 в банке

Обновлено: 28.04.2024

Последний платёж по кредиту — это всегда праздник. Однако даже после этого история взаимоотношений с банком не заканчивается. Часто такое продолжение бьёт по карману заёмщика. Как правильно закрыть кредит, чтобы избежать проблем и не остаться в долгах, «Секрету» рассказал вице-президент ГК «Европейская юридическая служба» Андрей Евстифеев.

Долговая нагрузка наших соотечественников поставила новый рекорд, достигнув отметки в 11,9%, следует из майских данных Центробанка. Эта цифра означает долю платежей по кредитам от всех располагаемых доходов людей (то есть за вычетом обязательных платежей).

Россияне спешат кредитоваться, пока ЦБ не поднял ключевую ставку ещё выше. Однако далеко не все знают, что при закрытии кредитов есть как минимум три нюанса.

Свести счёты

- После закрытия кредита необходимо в первую очередь закрыть и кредитный счёт.

Теоретически банковская организация может это сделать и без вашего напоминания, но лучше удостовериться лично, завершив процедуру в онлайн-формате через личный кабинет или подав заявление в банк.

В противном случае кредит может числиться погашенным, но вот счёт — действующим. А значит, за его обслуживание всё равно придётся платить.

- Не забудьте закрыть дополнительные банковские продукты, которые могли использоваться вместе с займом.

Например, страховку или премиальное банковское обслуживание. Эти продукты наравне с кредитным счётом банки также часто не закрывают автоматически.

Например, неприятная история произошла с клиентом одного крупного банка — он пострадал из-за того, что не проконтролировал судьбу счёта. По словам мужчины, у него была небольшая задолженность по займам в банке. В какой-то момент он получил уведомление, что она погашена, хотя он не вносил никаких платежей.

Проверяя историю операций, мужчина обнаружил один лишний счёт в списке — тот самый, на который приходил кредит, который он погасил ещё в 2018 году. Банк активировал займ почти на 40 000 рублей и списал эти деньги в счёт погашения задолженностей. Выходит, организация взяла вместо клиента кредит, чтобы закрыть другой, — но уже под более высокий процент.

Закрыть вопрос досрочно

Закрытие кредита позже или раньше указанного в договоре срока имеет свои нюансы.

Если заёмщик хочет закрыть кредит раньше срока, лучше всего действовать поэтапно:

- Первый шаг: подайте заявление в банк о намерении досрочно закрыть займ. Сделать это нужно не менее чем за 30 календарных дней. Но следует внимательно прочитать кредитный договор: там могут быть прописаны и иные условия.

- Второй шаг: проконтролируйте правильный расчёт суммы выплаты. Задолженность для окончательного погашения должна быть посчитана на дату, в которую вы планируете закрыть займ.

- Третий шаг: внесите нужную сумму на счёт.

- Четвёртый шаг: после погашения кредита обязательно возьмите справку из банка, что займ и кредитный счёт закрыты.

Частичное погашение кредита может быть в двух вариантах: с уменьшением размера ежемесячного платежа или с уменьшением срока выплаты займа. Какой вариант выгоднее? Как правило, лучше выбирать второй — выплатить кредит раньше. Это связано с тем, что на сумму основного долга начисляют меньше процентов.

Отказать заёмщику в досрочном закрытии кредита банк не имеет права, так же как и штрафовать за это. С 2011 года в России это гарантируют поправки в ст. 809 и 810 Гражданского кодекса.

Если банк всё же пытается помешать вам закрыть займ досрочно, требуйте отказ от кредитной организации в письменном виде. Если дело дойдёт до суда, вам пригодится этот документ.

А отказы случаются. Так, одной клиентке пришлось судиться с банком, когда организация не позволяла ей досрочно погасить кредит. Женщина уведомила финансовую организацию о своём намерении всё выплатить раньше срока. Организация выдала справку, в которой был прописан остаток средств на счету, но не было полного размера задолженности. Посчитав нужную сумму самостоятельно, клиентка внесла деньги на счёт.

Потом выяснилось, что долг всё равно остался, так как истинная сумма оказалась немного больше, чем насчитала женщина. Но банк не сообщил заёмщику о об этом — и продолжил по-тихому списывать ежемесячные проценты.

Доказать свою правоту клиентка смогла только в суде: он постановил, что банк обязан был сообщить женщине о недостаточности денег на счету для полного погашения.

Бремя ипотеки

При закрытии ипотечного кредита нужно снять обременение. Многие думают, что это происходит автоматически после закрытия долга перед банком. Это не так. И вопрос лучше решать сразу.

Для этого следует взять в банке справку о выплате ипотеки и погашенную закладную на квартиру, а затем самостоятельно (без банковских работников) обратиться в МФЦ. Там у вас попросят также паспорт собственника и заявление. Информация о снятии обременения с жилья появится на сайте Росреестра примерно через неделю.

Это поможет не оказаться в ситуации мужчины, который из-за банка не смог продать квартиру. Он закрыл ипотечный кредит ещё в 2014 году. По его словам, в банке его заверили, что сами направят уведомление о погашении займа в нужные организации.

Спустя пять лет мужчина решил продать жильё. Нашел покупателя, но оказалось, что на квартиру всё ещё наложено обременение. Позвонив в банк, он узнал, что ему нужно самому собрать пакет документов и записаться в МФЦ, а после этого написать на электронную почту банка, чтобы сотрудники отправили свой пакет документов.

Позже в колл-центре ему сказали, что процесс должен протекать иначе: в течение трёх дней ему позвонит представитель банка, чтобы пойти в МФЦ вместе с ним. Клиент попытался разобраться в ситуации и позвонил в банк снова, но уже другой специалист сказал ему, что звонка ждать не нужно, можно идти в МФЦ самостоятельно.

Так собственник и сделал, после чего сообщил об этом в банк. Но недопонимание достигло предела: сотрудник сказал, что мужчина должен был дождаться звонка представителя. Но с мужчиной, по его словам, не связались.

В итоге продать квартиру не удалось, так как обременение не было снято вовремя, собственник продолжил разбираться в ситуации. В таких случаях проблемы всегда разрешаются, но только потерянного покупателями времени назад не вернуть.

Обращаем Ваше внимание, что в соответствии с Федеральным законом N 273-ФЗ «Об образовании в Российской Федерации» в организациях, осуществляющих образовательную деятельность, организовывается обучение и воспитание обучающихся с ОВЗ как совместно с другими обучающимися, так и в отдельных классах или группах.

«ХАССП — вся правда. Как не отравить школьника за завтраком или обедом?»

Свидетельство и скидка на обучение каждому участнику

Столичный центр образовательных технологий г. Москва

Получите квалификацию учитель математики за 2 месяца

от 3 170 руб. 1900 руб.

Количество часов 300 ч. / 600 ч.

Успеть записаться со скидкой

Форма обучения дистанционная

КЕЙС ПО ЭКОНОМИЧЕСКИМ ЗАДАЧАМ

Вспоминай формулы по каждой теме!

Решай новые задачи каждый день!

Вдумчиво разбирай решения!

1. Необходимая теория при решении задач на проценты и финансовой математики:

3. №17 с разными ставками из реального ЕГЭ 2021 по математике ШКОЛКОВО

4. Аннуитетные платежи. ЕГЭ по математике, профиль. Задание 17. ШКОЛКОВО

5. Тип 1. Равные платежи. Тип 2. Равномерно убывающий долг

6. ЕГЭ по математике, №17. Дифференцированный Платеж. ШКОЛКОВО

8. ВСЕ типы 17 задач! Экономическая задача в ЕГЭ профиль! 100 БАЛЬНЫЙ РЕПЕТИТОР

9. Профильный ЕГЭ 2022 математика - задача 17 экономическая. МАТЕМАТИК МГУ

№ 4. В банке был взял кредит на некоторую сумму денег на 3 года. Кредит необходимо выплачивать равными платежами раз в год, причем известно, что каждый год перед выплатой текущая сумма долга увеличивается на четверть. Найдите, сколько процентов от тела кредита составит переплата по такому кредиту. В случае необходимости ответ округлите до целого числа.

№ 5. 10 лет назад Григорий брал в банке кредит на 4 года, причем Григорий помнит, что выплачивал он кредит дифференцированными платежами и переплата по кредиту составила 32,5% от кредита. Под какой годовой процент был взят тогда кредит?

№ 4. В банке был взял кредит на некоторую сумму денег на 3 года. Кредит необходимо выплачивать равными платежами раз в год, причем известно, что каждый год перед выплатой текущая сумма долга увеличивается на четверть. Найдите, сколько процентов от тела кредита составит переплата по такому кредиту. В случае необходимости ответ округлите до целого числа.

№ 4. В банке был взял кредит на некоторую сумму денег на 3 года. Кредит необходимо выплачивать равными платежами раз в год, причем известно, что каждый год перед выплатой текущая сумма долга увеличивается на четверть. Найдите, сколько процентов от тела кредита составит переплата по такому кредиту. В случае необходимости ответ округлите до целого числа.

№ 4. В банке был взял кредит на некоторую сумму денег на 3 года. Кредит необходимо выплачивать равными платежами раз в год, причем известно, что каждый год перед выплатой текущая сумма долга увеличивается на четверть. Найдите, сколько процентов от тела кредита составит переплата по такому кредиту. В случае необходимости ответ округлите до целого числа.

№ 4. В банке был взял кредит на некоторую сумму денег на 3 года. Кредит необходимо выплачивать равными платежами раз в год, причем известно, что каждый год перед выплатой текущая сумма долга увеличивается на четверть. Найдите, сколько процентов от тела кредита составит переплата по такому кредиту. В случае необходимости ответ округлите до целого числа.

№ 5. 10 лет назад Григорий брал в банке кредит на 4 года, причем Григорий помнит, что выплачивал он кредит дифференцированными платежами и переплата по кредиту составила 32,5% от кредита. Под какой годовой процент был взят тогда кредит?

№ 5. 10 лет назад Григорий брал в банке кредит на 4 года, причем Григорий помнит, что выплачивал он кредит дифференцированными платежами и переплата по кредиту составила 32,5% от кредита. Под какой годовой процент был взят тогда кредит?

№ 5. 10 лет назад Григорий брал в банке кредит на 4 года, причем Григорий помнит, что выплачивал он кредит дифференцированными платежами и переплата по кредиту составила 32,5% от кредита. Под какой годовой процент был взят тогда кредит?

№ 5. 10 лет назад Григорий брал в банке кредит на 4 года, причем Григорий помнит, что выплачивал он кредит дифференцированными платежами и переплата по кредиту составила 32,5% от кредита. Под какой годовой процент был взят тогда кредит?

В жизни бывает всякое. Мы можем взять кредит и не выплатить его. Причины бывают разные. Могут быть проблемы на работе, или проблемы со здоровьем. Это не оправдание, но может случится с каждым. Или, возможно, вы взяли кредит на маленькую сумму и просто забыли о нем, а проценты капали и капали. Банк о вас просто не вспоминал, и вы о нем благополучно забыли.

Бывают ситуации, когда прошло уже много лет после взятия кредита и его невыплате, банк вам никаких писем не посылал и в суд не приглашал, но через 10 лет вспомнил и требует вернуть долг.

В таком случае подавайте в суд, чтобы списать долги по истечению срока давности долга.

Срок исковой давности по кредиту – это время, за которое банк может взыскать долги через суд.

Срок исковой давности по кредиту составляет 3 года с момента окончания срока действия кредита.

Самое главное не начать считать срок исковой давности с момента, когда вы перестали платить по кредиту. Он начинается только после того, как кредитор заметил нарушение платежей в договоре.

Пример:

Вы взяли кредит в банке на 100000 рублей 1 мая 2018 года на 2 года.

Перестали платить через год. Но начинать считать три года для списания долга по сроку давности нужно только тогда, когда банк заметит, что вы не платите, обычно это будет со следующего неоплаченного платежа. По каждому следующему не уплачено платежу, срок давности будет начинаться отдельно. Так что, лучше начинать считать, после окончания срока кредита.

Хотите узнать о списании своего долга? Проверьте себя бесплатно.

Нужно помнить, что банк очень хорошо следит за всеми своими должниками. Таже банк может подать на вас в суд после истечения срока давности и выиграть суд. Для того, чтобы этого не произошло нужно правильно себя вести.

Если банк все же подал на вас в суд, то нужно в первую очередь рассказать по истечение срока давности по кредиту. Судьи сами эту информацию не проверяют, так что это ваша обязанность. А точнее, начните ссылаться на статью 199 ГК (Применение исковой давности). После такого вашего заявления, суд не примет иск от банка.

После того, как суд откажет банку в иске, банк не сможет списать с вас деньги даже если у вас есть счет в их банке. Банк также не сможет забрать ваше имущество, которое вы оставляли в залог по кредиту.

Заявить об истечении срока исковой давности вы можете, не дожидаясь повестки в суд от банка.

Встречаются задачи, в которых долг по кредиту уменьшается неравномерно, а убывает согласно данным, представленным в таблице.

Задачи для разбора взяты с сайта РЕШУ ЕГЭ .

Задача 1. Рассчитываем разницу между общей суммой выплат и суммой самого кредита

15 января был выдан полугодовой кредит на развитие бизнеса. В таблице представлен график его погашения.

| Дата | 15.01 | 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 |

| Долг (в процентах от кредита) | 100% | 90% | 80% | 70% | 60% | 50% | 0% |

В конце каждого месяца, начиная с января, текущий долг увеличивался на 5%, а выплаты по погашению кредита происходили в первой половине каждого месяца, начиная с февраля. На сколько процентов общая сумма выплат при таких условиях больше суммы самого кредита?

При решении данной задачи воспользуемся советами, данными в прошлой статье «Проценты по кредиту с равными платежами».

Учитываем, что общая сумма выплат будет превышать сумму кредита за счёт начисленных и уплаченных процентов.

I способ — решим задачу в общем виде, приняв за сумму кредита S руб. р = 5% = 0,05,

Представим решение в виде таблицы.

| Долг с начисленными процентами, руб. | Выплата, руб. | Остаток долга, руб. | Остаток долга, % | |

| Февраль | Sr | Sr — 0,9S | 0,9S | 90% |

| Март | 0,9Sr | 0,9Sr — 0,8S | 0,8S | 80% |

| Апрель | 0,8Sr | 0,8Sr — 0,7S | 0,7S | 70% |

| Май | 0,7Sr | 0,7Sr — 0,6S | 0,6S | 60% |

| Июнь | 0,6Sr | 0,6S r — 0,5S | 0,5S | 50% |

| Июль | 0,5Sr | 0,5Sr | 0 | 0% |

Общая сумма выплат составит:

Общая сумма выплат от суммы кредита:

Следовательно, переплата равна 22,5%.

II способ — используем частный случай.

Пусть сумма кредита равна 100 руб.

| Долг с начисленными процентами, руб. | Выплата, руб. | Остаток долга, руб. | Остаток долга, % | |

| Февраль | 100 * 1,05 = 105 | 105 — 90 = 15 | 90 | 90% |

| Март | 90 * 1,05 = 94,5 | 94,5 — 80 = 14,5 | 80 | 80% |

| Апрель | 80 * 1,05 = 84 | 84 — 70 = 14 | 70 | 70% |

| Май | 70 * 1,05 = 73,5 | 73,5 — 60 = 13,5 | 60 | 60% |

| Июнь | 60 * 1,05 = 66,3 | 66,3 — 50 = 13 | 50 | 50% |

| Июль | 50 * 1,05 = 52,5 | 52,5 | 0 | 0% |

Общая сумма выплат:

Следовательно, переплата равна 22,5%.

Задача 2. Рассчитываем наибольшее значение процентов, при котором общая сумма выплат будет меньше заданного числа

15 января планируется взять кредит в банке на шесть месяцев в размере 1 млн руб. Условия его возврата таковы:

-

1—го числа каждого месяца долг увеличивается на r процентов по сравнению с концом предыдущего месяца, где r — целое число;

Найдите наибольшее значение r, при котором общая сумма выплат будет меньше 1,2 млн руб.

Выплата, млн руб.

Остаток долга, млн руб.

Обратите внимание! Ежемесячная выплата рассчитывается как разность между долгом на начало месяца и остатком долга. Следовательно, третий столбец заполняется в последнюю очередь.

Общая суммы выплат:

Обратите внимание! Вычисление следует производить до тысячных.

По условию задачи, r — целое число, следовательно, r = 7%.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Один из типов экономических задач — это задачи на платежи с равномерно убывающим долгом. Каждый месяц (период) основной долг уменьшается на одинаковую сумму. Ежемесячный платёж будет состоять из суммы основного долга и суммы начисленных процентов на остаток долга.

В этом случае мы имеем дело с дифференцированными платежами.

Внимание: в задачах этого типа применяется формула суммы n-первых членов арифметической прогрессии.

Задачи для разбора берутся из вариантов ЕГЭ прошлых лет, размещённых на популярном среди школьников и учителей сайте РЕШУ ЕГЭ .

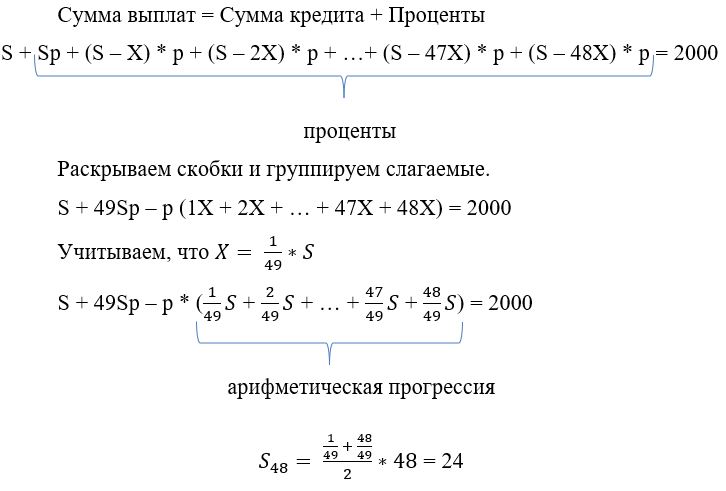

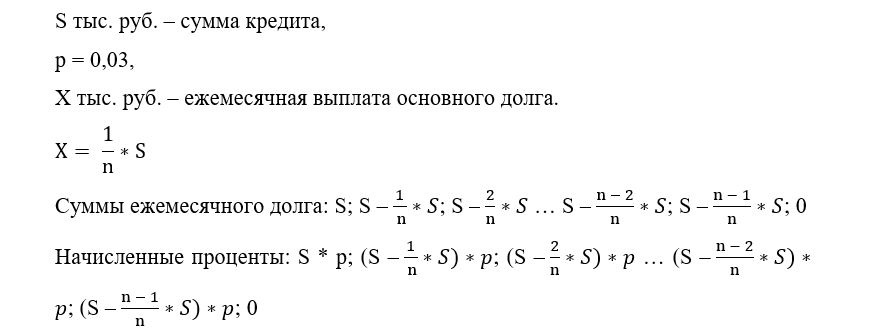

Задача 1. Рассчитать сумму кредита

15 января планируется взять кредит в банке на 49 месяцев. Условия его возврата таковы:

-

1-го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

Какую сумму следует взять в кредит, чтобы общая сумма выплат по кредиту после полного его погашения составила 2 млн руб. (никакие округления при вычислении платежей не производятся)?

S тыс. руб. — сумма кредита,

2 млн руб. = 2000 тыс. руб.,

X тыс. руб. — ежемесячная выплата основного долга.

Суммы ежемесячного долга: S; (S — X); (S — 2 * X . S — 47 * X); (S — 48 * X); 0

S * p; (S — X) * p; (S — 2 * X) * p . (S — 47 * X) * p; (S — 48 * X) * p; 0

Сумма выплат = Сумма кредита + Проценты

S * (1 + 49 * p — 24 * p) = 2000

S * (1 + 25 * 0,01) = 2000

S = 1600 тыс. руб., или 1,6 млн руб.

Ответ: 1,6 млн руб.

Задача 2. Рассчитать сумму кредита

15 декабря планируется взять кредит в банке на 21 месяц. Условия возврата таковы:

-

1-го числа каждого месяца долг возрастает на 3% по сравнению с концом предыдущего месяца;

Какую сумму планируется взять в кредит, если общая сумма выплат после полного его погашения составит 1,604 млн руб. (1604 тыс. руб.)?

Задача отличается от предыдущей — выплаты по основному долгу (30 тыс. руб.) осуществляются только первые 20 месяцев, а значит, в последний месяц выплата будет иной.

S тыс. руб. — сумма кредита

Суммы ежемесячного долга: S; (S — 30); (S — 60. S — 570); (S — 600); 0

Начисленные проценты: S * р; (S — 30) * р; (S — 60) * р. (S — 570) * р; (S — 600) * р; 0

Сумма выплат = Сумма кредита + Проценты

S * (1 + 21 * 0,03) — 0,03 * 6300 = 1604

1,63 * S — 189 = 1604

1,63 * S = 1604 + 189

S = 1100 тыс. руб., или 1,1 млн руб.

Ответ: 1,1 млн руб.

Задача 3. Рассчитать, на сколько месяцев планируется взять кредит

15 января планируется взять кредит в банке на некоторый срок (целое число месяцев). Условия его выплаты таковы:

-

1-го числа n-ого месяца долг возрастёт на 3% по сравнению с концом предыдущего месяца;

На сколько месяцев планируется взять кредит, если известно, что общая сумма выплат после полного погашения кредита на 30% больше суммы, взятой в кредит?

Превышение выплат на 30% от суммы кредита — за счёт выплаченных процентов.

Раскрываем скобки и группируем слагаемые.

Ответ: 19 месяцев.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Автор статьи

Читайте также: