Акционерное общество джереми отказалось от возврата взятого им банковского кредита

Обновлено: 09.05.2024

Взял кредит, но он не понадобился. Через два дня решил расторгнуть договор, но мне сказали, что расторгнуть могут лишь досрочным погашением с выплатой процентов. Законно ли это?

Ключевым в определении законности требования банка в данном случае является тот факт, что кредит вы уже взяли, т.е. сумма кредита была зачислена на ваш счет. Таким образом, на сумму кредита, перечисленную на ваш счет, независимо от того, как вы решили им распорядиться либо решили не использовать его вовсе, банк правомерно начисляет проценты. Соответственно при возврате суммы кредита досрочно банк правомерно начислит проценты за период со дня предоставления кредита (зачисления денежных средств на ваш счет) и по день его возврата (списания средств с вашего счета обратно в пользу банка).

Указанное вытекает из следующих положений законодательства.

Если нарушений договора со стороны банка не усматривается, то его досрочное расторжение не влечет права заемщика на односторонний отказ от исполнения взятых на себя по договору обязательств (ст. 309, 310 Гражданского кодекса РФ).

Согласно п. 1 ст. 819 ГК РФ по кредитному договору банк (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за пользование ею.

Банк считается исполнившим обязательство по предоставлению кредита с момента зачисления суммы кредита на ваш счет.

Согласно п. 2 ст. 821 ГК РФ заемщик вправе отказаться от получения кредита полностью или частично, уведомив об этом кредитора до установленного договором срока его предоставления, если иное не предусмотрено законом, иными правовыми актами или кредитным договором.

Иными словами, вы могли отказаться от получения кредита без последствий для себя, уведомив банк о таком отказе до зачисления суммы кредита на ваш счет. Поскольку надобность в кредите отпала уже после зачисления на ваш счет суммы кредита, у вас возникла обязанность по его возврату в установленный договором срок с уплатой процентов за время фактического пользования кредитом (в данном случае нахождения средств на вашем счете).

Согласно п. 2 ст. 819 ГК РФ к отношениям по кредитному договору применяются правила, предусмотренные ГК РФ для договоров займа, если иное не предусмотрено правилами ГК РФ о кредитном договоре и не вытекает из существа кредитного договора. Соответственно, к вашим отношениям с банком применяется ст. 809 ГК РФ о процентах по договору займа.

Согласно п. 3 ст. 809 ГК РФ при отсутствии иного соглашения проценты за пользование займом выплачиваются ежемесячно до дня возврата займа включительно. Согласно п. 6 этой статьи в случае возврата досрочно займа, предоставленного под проценты, займодавец (банк в нашем случае) имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

Таким образом, банк вправе начислить и потребовать уплаты процентов за весь период со дня зачисления на ваш счет кредитных средств и по день их досрочного возврата банку включительно.

Юридическая компания «Косолапов, Гончаров, Бондаренко и партнеры» продолжает цикл своих статей, в которых мы освещаем нововведения, а так же наиболее интересную, на наш взгляд, практику применения судами Федерального Закона «О несостоятельности (банкротстве)»

В данной статье мы рассмотрим подходы Верховного Суда Российской Федерации и Высшего Арбитражного Суда Российской Федерации на проблему доказывания заемных отношений.

Для начала немного теории.

В силу статьи 807 Гражданского кодекса Российской Федерации по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему заимодавцем определенной денежной суммы или определенного количества вещей ( пункт 2 статьи 808 Гражданского кодекса Российской Федерации).

В соответствии с частью 1 статьи 810 Гражданского кодекса Российской Федерации заемщик обязан возвратить заимодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

Согласно статье 60 Гражданского процессуального кодекса Российской Федерации обстоятельства дела, которые в соответствии с законом должны быть подтверждены определенными средствами доказывания, не могут подтверждаться никакими другими доказательствами.

Таким образом, исходя из совокупности вышеприведенных норм, расписка или иной документ, удостоверяющий передачу займодавцем определенной суммы, например, платежное поручение, является допустимым доказательством, подтверждающим реальность договора займа.

Приведем пример. Кредитор обращается в арбитражный суд с требованием о включении в реестр требований должника. Его требования вытекают из неисполненного обязательства должника по уплате заемного обязательства. Кредитор является физическое лицо, счетов в банке не имеет и в качестве подтверждения заключенного договора займа, приобщает к требованию договор займа, а так же расписку в получении должником денежных средств.

Поскольку производство по делам о несостоятельности подчиняется общим положениям Арбитражного Процессуального Кодекса Российской Федерации, на него распространяются и общие принципы, в том числе и принцип допустимости доказательств. Однако специфика банкротства, вытекающая специального законодательства, ставит под сомнение возможность свободного применения этого принципа.

Это и продемонстрировал Высший Арбитражный Суд Российской Федерации в своем Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 22.06.2012 года «О некоторых вопросах, связанных с рассмотрением дел о банкротстве».

Так, в пункте 26 вышеуказанного Постановления суд указал, что при оценке достоверности факта наличия требования, основанного на передаче должнику наличных денежных средств, подтверждаемого только его распиской или квитанцией к приходному кассовому ордеру, суду надлежит учитывать среди прочего следующие обстоятельства: позволяло ли финансовое положение кредитора (с учетом его доходов) предоставить должнику соответствующие денежные средства, имеются ли в деле удовлетворительные сведения о том, как полученные средства были истрачены должником, отражалось ли получение этих средств в бухгалтерском и налоговом учете и отчетности и т.д.

То есть, ВАС РФ даже при наличии письменных доказательств существования долга (расписки, квитанции к приходному кассовому ордеру) посчитал необходимым устанавливать благосостояние кредитора. Но ведь не всегда займодавец может доказать этот факт, а порой это и просто противоречит его интересам. Парадокс. Главное, что письменное доказательство передачи денежных средств имеется, договор займа считается заключенным с момента передачи денег, а где их взял займодавец и куда в последующем их потратил заемщик, по мнению автора статьи, правового значения не имеет!

Высказанная ВАС РФ позиция ставила в тупик практикующих юристов, но еще больше она озадачивала кредиторов, которым по непонятным для них причинам, суд, ставя под сомнение реальность займа, отказывал во включении в реестр требований кредиторов.

Примером может послужить Постановление от 28 октября 2014 г. по делу N А65-29257/2013 арбитражного суда Поволжского округа, Постановление от 2 июня 2015 г. по делу N А29-3229/2012 арбитражного суда Волго-Вятского округа, Постановление от 12 января 2015 г. по делу N А74-5056/2013 арбитражного суда Восточно – Сибирского округа.

А теперь приведем точку зрения Верховного Суда Российской Федерации на проблему доказывания заемных отношений.

Истец обратился в суд с иском к ответчику о взыскании долга по договору займа. Ответчик иск не признал, сославшись на безденежность договора займа. Суд первой инстанции иск удовлетворил. Отменяя решение суда и отказывая в иске, суд апелляционной инстанции указал на то, что истцом не представлено доказательств наличия у него денежных средств в столь значительном размере.

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации отменила постановление апелляционной инстанции и указала, что вывод суда апелляционной инстанции о безденежности договора займа, заключенного между сторонами, основан исключительно на объяснениях самого ответчика, факт заключения договора под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заемщика с заимодавцем или стечения тяжелых обстоятельств судебной коллегией по гражданским делам Краснодарского краевого суда также не был установлен.

Исходя из презумпции добросовестности участников гражданских правоотношений (пункты 5 и 3 статьи 10 Гражданского кодекса Российской Федерации), вопрос об источнике возникновения принадлежащих им денежных средств, по общему правилу, не имеет значения для разрешения гражданско-правовых споров.

Таким образом, что можно подчерпнуть из вышесказанного? Если Вы или Ваш клиент не может объяснить происхождение своих денежных средств (избегая налогов, получил по сомнительным сделкам), то свои права в суде проще защищать, используя практику ВС РФ.

Встречаются задачи, в которых долг по кредиту уменьшается неравномерно, а убывает согласно данным, представленным в таблице.

Задачи для разбора взяты с сайта РЕШУ ЕГЭ .

Задача 1. Рассчитываем разницу между общей суммой выплат и суммой самого кредита

15 января был выдан полугодовой кредит на развитие бизнеса. В таблице представлен график его погашения.

| Дата | 15.01 | 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 |

| Долг (в процентах от кредита) | 100% | 90% | 80% | 70% | 60% | 50% | 0% |

В конце каждого месяца, начиная с января, текущий долг увеличивался на 5%, а выплаты по погашению кредита происходили в первой половине каждого месяца, начиная с февраля. На сколько процентов общая сумма выплат при таких условиях больше суммы самого кредита?

При решении данной задачи воспользуемся советами, данными в прошлой статье «Проценты по кредиту с равными платежами».

Учитываем, что общая сумма выплат будет превышать сумму кредита за счёт начисленных и уплаченных процентов.

I способ — решим задачу в общем виде, приняв за сумму кредита S руб. р = 5% = 0,05,

Представим решение в виде таблицы.

| Долг с начисленными процентами, руб. | Выплата, руб. | Остаток долга, руб. | Остаток долга, % | |

| Февраль | Sr | Sr — 0,9S | 0,9S | 90% |

| Март | 0,9Sr | 0,9Sr — 0,8S | 0,8S | 80% |

| Апрель | 0,8Sr | 0,8Sr — 0,7S | 0,7S | 70% |

| Май | 0,7Sr | 0,7Sr — 0,6S | 0,6S | 60% |

| Июнь | 0,6Sr | 0,6S r — 0,5S | 0,5S | 50% |

| Июль | 0,5Sr | 0,5Sr | 0 | 0% |

Общая сумма выплат составит:

Общая сумма выплат от суммы кредита:

Следовательно, переплата равна 22,5%.

II способ — используем частный случай.

Пусть сумма кредита равна 100 руб.

| Долг с начисленными процентами, руб. | Выплата, руб. | Остаток долга, руб. | Остаток долга, % | |

| Февраль | 100 * 1,05 = 105 | 105 — 90 = 15 | 90 | 90% |

| Март | 90 * 1,05 = 94,5 | 94,5 — 80 = 14,5 | 80 | 80% |

| Апрель | 80 * 1,05 = 84 | 84 — 70 = 14 | 70 | 70% |

| Май | 70 * 1,05 = 73,5 | 73,5 — 60 = 13,5 | 60 | 60% |

| Июнь | 60 * 1,05 = 66,3 | 66,3 — 50 = 13 | 50 | 50% |

| Июль | 50 * 1,05 = 52,5 | 52,5 | 0 | 0% |

Общая сумма выплат:

Следовательно, переплата равна 22,5%.

Задача 2. Рассчитываем наибольшее значение процентов, при котором общая сумма выплат будет меньше заданного числа

15 января планируется взять кредит в банке на шесть месяцев в размере 1 млн руб. Условия его возврата таковы:

-

1—го числа каждого месяца долг увеличивается на r процентов по сравнению с концом предыдущего месяца, где r — целое число;

Найдите наибольшее значение r, при котором общая сумма выплат будет меньше 1,2 млн руб.

Выплата, млн руб.

Остаток долга, млн руб.

Обратите внимание! Ежемесячная выплата рассчитывается как разность между долгом на начало месяца и остатком долга. Следовательно, третий столбец заполняется в последнюю очередь.

Общая суммы выплат:

Обратите внимание! Вычисление следует производить до тысячных.

По условию задачи, r — целое число, следовательно, r = 7%.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Один из типов экономических задач — это задачи на платежи с равномерно убывающим долгом. Каждый месяц (период) основной долг уменьшается на одинаковую сумму. Ежемесячный платёж будет состоять из суммы основного долга и суммы начисленных процентов на остаток долга.

В этом случае мы имеем дело с дифференцированными платежами.

Внимание: в задачах этого типа применяется формула суммы n-первых членов арифметической прогрессии.

Задачи для разбора берутся из вариантов ЕГЭ прошлых лет, размещённых на популярном среди школьников и учителей сайте РЕШУ ЕГЭ .

Задача 1. Рассчитать сумму кредита

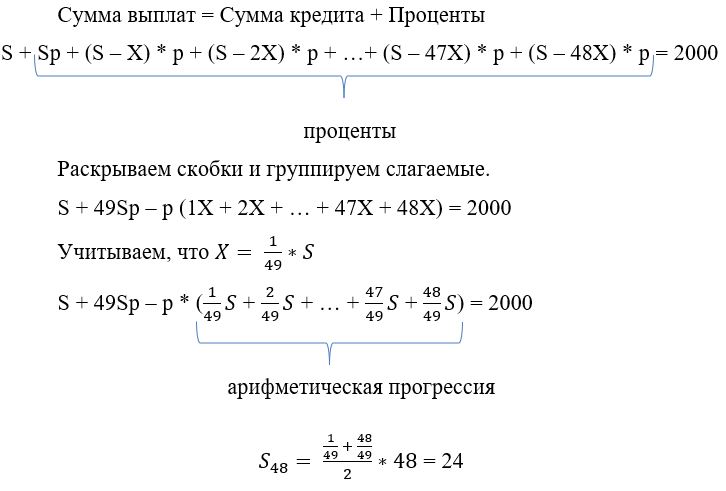

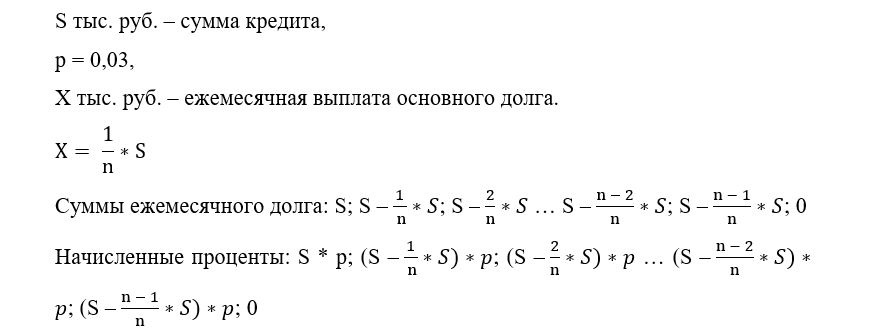

15 января планируется взять кредит в банке на 49 месяцев. Условия его возврата таковы:

-

1-го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

Какую сумму следует взять в кредит, чтобы общая сумма выплат по кредиту после полного его погашения составила 2 млн руб. (никакие округления при вычислении платежей не производятся)?

S тыс. руб. — сумма кредита,

2 млн руб. = 2000 тыс. руб.,

X тыс. руб. — ежемесячная выплата основного долга.

Суммы ежемесячного долга: S; (S — X); (S — 2 * X . S — 47 * X); (S — 48 * X); 0

S * p; (S — X) * p; (S — 2 * X) * p . (S — 47 * X) * p; (S — 48 * X) * p; 0

Сумма выплат = Сумма кредита + Проценты

S * (1 + 49 * p — 24 * p) = 2000

S * (1 + 25 * 0,01) = 2000

S = 1600 тыс. руб., или 1,6 млн руб.

Ответ: 1,6 млн руб.

Задача 2. Рассчитать сумму кредита

15 декабря планируется взять кредит в банке на 21 месяц. Условия возврата таковы:

-

1-го числа каждого месяца долг возрастает на 3% по сравнению с концом предыдущего месяца;

Какую сумму планируется взять в кредит, если общая сумма выплат после полного его погашения составит 1,604 млн руб. (1604 тыс. руб.)?

Задача отличается от предыдущей — выплаты по основному долгу (30 тыс. руб.) осуществляются только первые 20 месяцев, а значит, в последний месяц выплата будет иной.

S тыс. руб. — сумма кредита

Суммы ежемесячного долга: S; (S — 30); (S — 60. S — 570); (S — 600); 0

Начисленные проценты: S * р; (S — 30) * р; (S — 60) * р. (S — 570) * р; (S — 600) * р; 0

Сумма выплат = Сумма кредита + Проценты

S * (1 + 21 * 0,03) — 0,03 * 6300 = 1604

1,63 * S — 189 = 1604

1,63 * S = 1604 + 189

S = 1100 тыс. руб., или 1,1 млн руб.

Ответ: 1,1 млн руб.

Задача 3. Рассчитать, на сколько месяцев планируется взять кредит

15 января планируется взять кредит в банке на некоторый срок (целое число месяцев). Условия его выплаты таковы:

-

1-го числа n-ого месяца долг возрастёт на 3% по сравнению с концом предыдущего месяца;

На сколько месяцев планируется взять кредит, если известно, что общая сумма выплат после полного погашения кредита на 30% больше суммы, взятой в кредит?

Превышение выплат на 30% от суммы кредита — за счёт выплаченных процентов.

Раскрываем скобки и группируем слагаемые.

Ответ: 19 месяцев.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Экономические задачи ввели в единый государственный экзамен по математике (профильный уровень) с 2015 года. При их решении у экзаменующихся часто возникают затруднения, ведь в жизни они пока не сталкивались с кредитами и вкладами, а значит, плохо понимают условия задач и действия, выполняемые внутри них.

Разбор типовых задач (задание 17) из ЕГЭ по математике профильного уровня будет полезен не только выпускникам школ, но и любителям прикладных методов в банковской сфере.

Как решать экономические задачи?

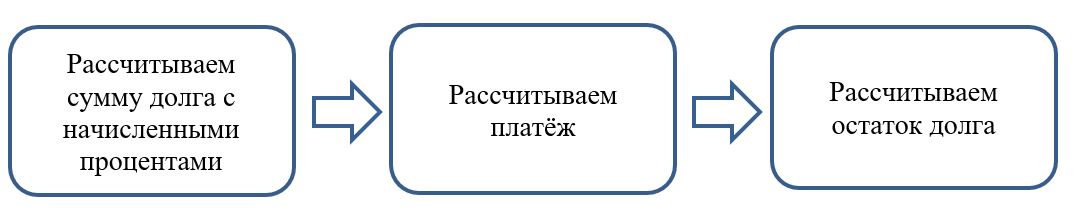

Часть экономических задач можно решить универсальным способом — с помощью составления таблицы, которая позволит упорядочить данные по временным интервалам.

Для всех типов задач при составлении таблицы используется единый алгоритм.

Условия задач взяты с сайта РЕШУ ЕГЭ .

Задачи на равные платежи по кредиту

В задачах этого типа заёмщик всегда вносит равные суммы. При решении подобных задач надо следовать ряду советов.

-

Не торопитесь сразу в ходе решения использовать числовые данные задачи. Решите задачу в общем виде.

Задача 1. Рассчитываем общую сумму кредита

В июле планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

-

каждый январь долг возрастает на 31% по сравнению с концом предыдущего года;

Какая сумма была взята в банке, если известно, что кредит был полностью погашен тремя равными платежами (то есть за три года)?

S руб. — сумма кредита,

р = 0,31,

r = 131,

В = 69 690 821 руб. — ежегодная выплата.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | (S * r — B) * r — B |

| 3 | ((S * r — B) * r — B) * r | B | 0 |

По последней строке составляем уравнение:

Далее последовательно раскроем скобки:

Теперь можно подставить числовые данные:

Многолетняя практика по решению реальных экзаменационных вариантов показывает, что числовые данные для задач подбираются неслучайно. Составители могут специально подбирать значения таким образом, чтобы получающиеся при вычислениях дроби можно было сократить. Поэтому, прежде чем взяться за вычисление знаменателя, надо проверить, будет ли число 69 690 821 делиться на 1,31.

Ответ: Общая сумма кредита 124 809 100 руб.

Задача 2. Рассчитываем процент кредита

31 декабря 2020 г. Пётр взял в банке некоторую сумму в кредит под некоторый процент годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на х%), затем Пётр переводит очередной платёж. Если он будет платить каждый год по 2 592 000 руб., то выплатит долг за четыре года. Если по 4 392 000 руб., то за два года. Под какой процент Пётр взял деньги в банке?

S тыс. руб. — сумма кредита,

Х% — в десятичной дроби,

r = 1 + a,

А = 2 592 000 руб. — ежегодный платёж 1,

В = 4 392 000 руб. — ежегодный платёж 2.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | А | S * r — А |

| 2 | (S * r — А) * r | А | (S * r — А) * r — А |

| 3 | ((S * r — А) * r — А) * r | А | ((S * r — А) * r — А) * r — А |

| 4 | (((S * r — А) * r — А) * r — A) * r | А | 0 |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | 0 |

Из таблицы видно, что последнее начисление банка при каждой схеме выплат равно ежегодной выплате.

Получаем систему уравнений:

Помните о культуре вычислений и об отсутствии калькулятора.

Выражаем S из каждого уравнения:

Теперь подставляем числовые значения:

Значит, а = 1,2 — 1 = 0,2, или 20%

Ответ: Пётр взял кредит под 20%.

О чём необходимо помнить при решении экономических задач

Старайтесь предварительно упрощать выражения, используя алгебраические преобразования.

Мы разобрали алгоритм решения задач с использованием таблицы, но возможны и другие способы решений.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Автор статьи

Читайте также: