15 декабря планируется взять кредит в банке на 11 месяцев условия его возврата таковы 1388

Обновлено: 26.04.2024

В 2018 году на ЕГЭ по математике появились задачи, напугавшие многих выпускников. «Это страшно, - говорили они после экзамена. - Никогда такого не было. Решить невозможно».

Конечно же, я сочувствую абитуриентам, для которых ЕГЭ – все-таки большой стресс. Экзамен – это испытание не только знаний, но и хладнокровия, и способности действовать в сложной ситуации. И может быть, сказать себе: «Да, задача необычная, но я знаю общий подход к решению таких задач – справлюсь и на этот раз».

Действительно ли настолько страшны были «банковские» задачи на ЕГЭ по математике 2018 года? Они своеобразны. Их невозможно решить без подготовки, без знания того, как вообще устроены задачи ЕГЭ на кредиты.

Запомним: есть всего два характерных типа «банковских» задач, или задач на кредиты.

1 тип. Выплаты кредита производятся равными платежами . Эта схема еще называется «аннуитет». К первому типу относятся также все задачи, где известны платежи (или дана закономерность именно для платежей ).

2 тип. Выплаты кредита подбираются так, что сумма долга уменьшается равномерно . Это так называемая «схема с дифференцированными платежами». Ко второму типу относятся также задачи, где известна закономерность уменьшения суммы долга .

О двух схемах решения задач на кредиты – мой краткий теоретический материал.

Более подробно я рассказываю теорию и решаю такие задачи на своих мастер-классах и интенсивах. Чтобы узнать о них, подпишись на нашу рассылку.

Посмотрим с этой точки зрения на «банковские» задачи ЕГЭ-2018.

15-го декабря планируется взять кредит в банке на 21 месяц. Условия возврата таковы:

— 1-го числа каждого месяца долг возрастает на 3% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца с 1-го по 20-й долг должен быть на 30 тысяч рублей меньше долга на 15-е число предыдущего месяца;

— к 15-му числу 21-го месяца кредит должен быть полностью погашен.

Какую сумму планируется взять в кредит, если общая сумма выплат после полного его погашения составит 1604 тысяч рублей?

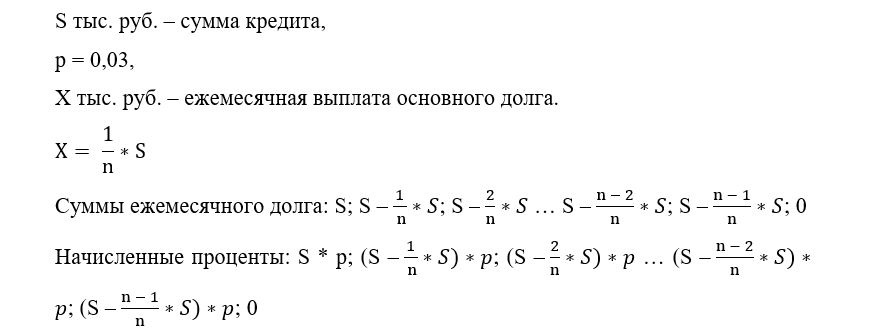

Прежде всего, введем переменные. Расчеты будем вести в тысячах рублей.

Пусть S – сумма, которую планируется взять в кредит,

Z – общая сумма выплат, Z = 1604 (тыс. рублей).

Х - ежемесячное уменьшение суммы долга, Х = 30 (тысяч рублей),

p=3% - процент, начисляемый банком ежемесячно. После первого начисления процентов сумма долга равна После каждого начисления процентов сумма долга увеличивается в раза. В нашей задаче k = 1,03.

Определим, к какому типу относится задача. Долг уменьшается равномерно (по условию, 15-го числа каждого месяца с 1-го по 20-й долг должен быть на 30 тысяч рублей меньше долга на 15-е число предыдущего месяца). Значит, это задача второго типа. А в задачах второго типа мы рисуем следующую схему:

После первого начисления процентов сумма долга равна kS. Затем, после первой выплаты, сумма долга равна S – X, где Х = 30 (тысяч рублей).

Значит, первая выплата равна kS – (S – X) (смотри схему).

Вторая выплата: k (S – X ) – ( S – 2X).

…

Последняя выплата: k ( S – 20 X).

Найдем общую сумму выплат Z.

Z = kS – (S – X) + k (S – X ) – ( S – 2X) + … + k ( S – 20X) =

= k ( S + S – X + S – 2X + … + S – 20 X) – ( S – X + S – 2X + … + S – 20X).

Мы сгруппировали слагаемые, содержащие множитель k, и те, в которых нет k.

Упростим выражения в скобках:

k (21S – X (1 + 2 + 3+ … + 20)) – (20S – X (1 + 2 + 3+ … + 20)) = Z.

В задачах этого типа (когда сумма долга уменьшается равномерно) применяется формула для суммы арифметической прогрессии:

В этой задаче мы тоже ее используем.

k (21 S – 210X ) – 20 S + 210 k = S (21k – 20) – 210 X (k-1) = Z.

Осталось подставить числовые значения.

S ( 21⋅ 1,03 – 20) – 210 ⋅ 30 ⋅ 0,03 = 1604.

Отсюда S = 1100 тысяч рублей = 1 100 000 рублей.

Следующая задача относится к тому же типу. Математическая модель та же самая. Только найти нужно другую величину – процент, начисляемый банком. К тому же количество месяцев, на которое взят кредит, неизвестно.

15-го декабря планируется взять кредит в банке на 1 000 000 рублей на (n+1) месяц. Условия его возврата таковы:

—1-го числа каждого месяца долг возрастает на r % по сравнению с концом предыдущего месяца;

— cо 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца с 1-го по n-й долг должен быть на 40 тысяч рублей меньше долга на 15-е число предыдущего месяца;

— 15-го числа n-го месяца долг составит 200 тысяч рублей;

— к 15-му числу (n + 1)-го месяца кредит должен быть полностью погашен.

Найдите r, если известно, что общая сумма выплат после полного погашения кредита составит 1378 тысяч рублей.

Как всегда, введем обозначения. Для удобства ведем расчеты в тысячах рублей.

S = 1000000 рублей = 1000 (тыс. рублей) – сумма кредита,

Х = 40 (тыс. рублей) – ежемесячное уменьшение суммы долга,

Z = 1378 (тыс. рублей) – общая сумма выплат,

- коэффициент, показывающий, во сколько раз увеличилась сумма долга после начисления процентов.

Рисуем уже знакомую схему погашения кредита.

Первая выплата: kS – (S – X).

Вторая выплата: k (S – X ) – ( S – 2X).

Последняя выплата: k ( S – n X).

По условию, 15-го числа n-го месяца долг составит 200 тысяч рублей.

Значит, S – nX = 200. Подставим числовые данные:

1000 – 40 n = 200; тогда n = 20, n + 1 = 21, то есть кредит был взят на 21 месяц. Очень удобно – количество месяцев в этой задаче оказалось таким же, как в предыдущей. Поэтому очень кратко повторим основные моменты решения

Общая сумма выплат Z:

Z = kS – (S – X) + k (S – X ) – ( S – 2X) + … + k ( S – X) =

= k ( S + S – X + S – 2X + … + S – 20 X) – ( S – X + S – 2X + … + S – 20X) =

= k (21S – X (1 + 2 + 3+ … + 20)) – (20S – X (1 + 2 + 3+ … + 20)) =

= k (21 S – 210X ) – 20 S + 210 k = S (21k – 20) – 210 X (k-1).

Мы снова использовали ту же формулу для суммы арифметической прогрессии:

По условию, Z = 1378 (тыс. рублей).

Выразим k из формулы S (21k – 20) – 210 X (k-1) = Z:

Подставим данные из условия задачи.

Третья задача из числа «кошмаров» ЕГЭ-2018 по математике. Та же схема!

3.

15-го декабря планируется взять кредит в банке на сумму 300 тысяч рублей на 21 месяц. Условия возврата таковы:

— 1-го числа каждого месяца долг возрастает на 2% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца с 1-го по 20-й долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца;

— 15-го числа 20-го месяца долг составит 100 тысяч рублей;

— к 15-му числу 21-го месяца кредит должен быть полностью погашен.

Найдите общую сумму выплат после полного погашения кредита.

Тоже задача второго типа – есть информация об уменьшении суммы долга. Точно также будем вести расчеты в тысячах рублей.

Как всегда, введем обозначения. Для удобства ведем расчеты в тысячах рублей.

S = 300 (тыс. рублей) – сумма кредита,

n = 21 – количество месяцев,

Х – ежемесячное уменьшение суммы долга,

Z – общая сумма выплат.

Рисуем ту же схему, что и в предыдущей задаче. По условию, 15-го числа 20-го месяца долг составит 100 тысяч рублей.

Значит, S – 20 X = 100. Подставив данные из условия, найдем, что Х = 10.

Точно так же считаем сумму выплат (смотри задачи 1 и 2).

Z = S (21k – 20) – 210 X (k-1).

Подставляем данные из условия: Z = 300 (21 ⋅ 1,02 – 20) – 210 ⋅ 10 ⋅ 0,02 = 384 (тыс. рублей).

Ответ: 384000 рублей.

Хочешь узнать решения всех сложных задач ЕГЭ? Подпишись на нашу рассылку.

Один из типов экономических задач — это задачи на платежи с равномерно убывающим долгом. Каждый месяц (период) основной долг уменьшается на одинаковую сумму. Ежемесячный платёж будет состоять из суммы основного долга и суммы начисленных процентов на остаток долга.

В этом случае мы имеем дело с дифференцированными платежами.

Внимание: в задачах этого типа применяется формула суммы n-первых членов арифметической прогрессии.

Задачи для разбора берутся из вариантов ЕГЭ прошлых лет, размещённых на популярном среди школьников и учителей сайте РЕШУ ЕГЭ .

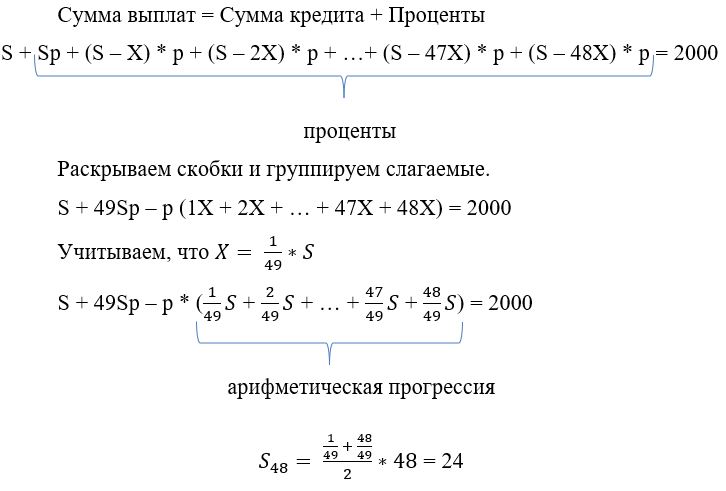

Задача 1. Рассчитать сумму кредита

15 января планируется взять кредит в банке на 49 месяцев. Условия его возврата таковы:

-

1-го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

Какую сумму следует взять в кредит, чтобы общая сумма выплат по кредиту после полного его погашения составила 2 млн руб. (никакие округления при вычислении платежей не производятся)?

S тыс. руб. — сумма кредита,

2 млн руб. = 2000 тыс. руб.,

X тыс. руб. — ежемесячная выплата основного долга.

Суммы ежемесячного долга: S; (S — X); (S — 2 * X . S — 47 * X); (S — 48 * X); 0

S * p; (S — X) * p; (S — 2 * X) * p . (S — 47 * X) * p; (S — 48 * X) * p; 0

Сумма выплат = Сумма кредита + Проценты

S * (1 + 49 * p — 24 * p) = 2000

S * (1 + 25 * 0,01) = 2000

S = 1600 тыс. руб., или 1,6 млн руб.

Ответ: 1,6 млн руб.

Задача 2. Рассчитать сумму кредита

15 декабря планируется взять кредит в банке на 21 месяц. Условия возврата таковы:

-

1-го числа каждого месяца долг возрастает на 3% по сравнению с концом предыдущего месяца;

Какую сумму планируется взять в кредит, если общая сумма выплат после полного его погашения составит 1,604 млн руб. (1604 тыс. руб.)?

Задача отличается от предыдущей — выплаты по основному долгу (30 тыс. руб.) осуществляются только первые 20 месяцев, а значит, в последний месяц выплата будет иной.

S тыс. руб. — сумма кредита

Суммы ежемесячного долга: S; (S — 30); (S — 60. S — 570); (S — 600); 0

Начисленные проценты: S * р; (S — 30) * р; (S — 60) * р. (S — 570) * р; (S — 600) * р; 0

Сумма выплат = Сумма кредита + Проценты

S * (1 + 21 * 0,03) — 0,03 * 6300 = 1604

1,63 * S — 189 = 1604

1,63 * S = 1604 + 189

S = 1100 тыс. руб., или 1,1 млн руб.

Ответ: 1,1 млн руб.

Задача 3. Рассчитать, на сколько месяцев планируется взять кредит

15 января планируется взять кредит в банке на некоторый срок (целое число месяцев). Условия его выплаты таковы:

-

1-го числа n-ого месяца долг возрастёт на 3% по сравнению с концом предыдущего месяца;

На сколько месяцев планируется взять кредит, если известно, что общая сумма выплат после полного погашения кредита на 30% больше суммы, взятой в кредит?

Превышение выплат на 30% от суммы кредита — за счёт выплаченных процентов.

Раскрываем скобки и группируем слагаемые.

Ответ: 19 месяцев.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Обращаем Ваше внимание, что в соответствии с Федеральным законом N 273-ФЗ «Об образовании в Российской Федерации» в организациях, осуществляющих образовательную деятельность, организовывается обучение и воспитание обучающихся с ОВЗ как совместно с другими обучающимися, так и в отдельных классах или группах.

«ХАССП — вся правда. Как не отравить школьника за завтраком или обедом?»

Свидетельство и скидка на обучение каждому участнику

Столичный центр образовательных технологий г. Москва

Получите квалификацию учитель математики за 2 месяца

от 3 170 руб. 1900 руб.

Количество часов 300 ч. / 600 ч.

Успеть записаться со скидкой

Форма обучения дистанционная

Малеева Светлана Евгеньевна,

МОБУ «Якутский городской лицей»

г. Якутск, Республика Саха (Якутия)

Нестандартные задачи на кредиты

профильного ЕГЭ по математике 2018 года.

Со времени появления экономической задачи в ЕГЭ по математике учителя и выпускники уже получили некоторые навыки решения стандартных задач на вклады и кредиты с аннуитетными или дифференцированными платежами. К сожалению, привычка решать «по шаблону» может подвести на экзамене, поэтому выпускникам необходимо видеть отличия в условиях задач и применять полученные навыки в нестандартных ситуациях.

Рассмотрим несколько таких задач на примере прототипов экономической задачи ЕГЭ 2018 года.

Задача 1. 15-го августа планируется взять кредит в размере 1100 тысяч рублей в банке на 31 месяц. Условия возврата таковы:

- 1-го числа каждого месяца долг увеличивается на 2% по сравнению с концом предыдущего месяца;

- с 2-го по 14-е число каждого месяца необходимо выплатить одним платежом часть долга;

- - на 15-е число каждого с 1-го по 30-й месяц долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца;

- к 15-му числу 31-го месяца долг должен быть погашен полностью.

Сколько тысяч рублей составляет долг на 15-е число 30-го месяца, если банку всего было выплачено 1503 тысячи рублей?

Большинство выпускников не заметили отличия этой задачи от обычных задач с дифференцированными платежами и получили за нее 0 баллов. Действительно, совсем непросто из условия заметить, что долг уменьшался равномерно не весь срок кредитования, а только первые 30 месяцев из 31. Поэтому обычная «схема» решения, когда сумма кредита (1100) делится на количество периодов (31) и вычитается из предыдущего долга здесь не «работает».

Пусть х - величина, на которую ежемесячно уменьшался долг первые 30 месяцев. Назовем «периодом» интервал с 15 числа месяца по 14 число следующего месяца. В конце каждого из 30 первых периодов необходимо выплатить проценты, начисленные на предыдущий долг и сумму в х тыс.руб. на понижение величины долга. А в конце последнего периода необходимо выплатить проценты на остаток долга и весь остаток долга. Заполним таблицу:

Задачи на кредиты по схемам научились уже решать буквально все. Кто-то понял схему, «прочувствовал» ее, кто-то выучил порядок действий. Поэтому на экзамене ЕГЭ сейчас задач, решаемых по схемам (дифференцированного платежа или аннуитета) уже и не встретишь. Обязательно или присутствуют обе схемы, или схема нарушена. Сейчас стали актуальными задачи именно с нарушенной схемой. Поэтому я предлагаю целую серию задач, после решения которых вы поймете, что вам по плечу ЛЮБАЯ экономическая задача. Обещаю, что если вы одолеете эту серию статей, то решать 17-е задачи вы будете буквально «на щелк пальцами». Задачи авторские: автор Ирина Евгеньевна Самохина.

Задача 5. 15 декабря планируется взять кредит в банке на $S$ тыс. рублей на 32 месяца. Условия его возврата таковы:

– 1 числа каждого месяца долг возрастает на 2 % по сравнению с концом предыдущего месяца;

– со 2 по 14 число каждого месяца необходимо выплатить часть долга;

– 15 числа первый и последний месяцы долг должен уменьшиться на 250 тыс. рублей, все остальные месяцы долг должен быть меньше долга на 15 число предыдущего месяца на $a$ тысяч рублей.

Найдите $S$, если всего было выплачено банку 2061,5 тыс. рублей.

Составим таблицу. В первом столбце будет сумма, которую мы должны банку, во втором – начисленные на нее проценты, в третьем – платеж этого месяца.

Так как нам известна сумма всех выплат банку, то нужно собрать вместе все платежи, то есть сложить все суммы последнего столбца. Тогда

$$2\cdot 250+5+n\cdot a+0,02\left(S+S-250+S-250-a+S-250-2a+…S-250-29a\right)=2061,5$$

Заметим, что мы выплатили банку два раза по 250 тыс и $n$ раз по $a$. То есть произведение $na=S-500$ тыс. Тогда

Ответ: $S=1550$ тыс.

Задача 6. 15 декабря планируется взять кредит в банке на $2400$ тыс. рублей на ($n+2$) месяца. Условия его возврата таковы:

– 1 числа каждого месяца долг возрастает на 2,5 % по сравнению с концом предыдущего месяца;

– со 2 по 14 число каждого месяца необходимо выплатить часть долга;

– 15 числа первый и последний месяцы долг должен уменьшиться на $400$ тыс. рублей, все остальные месяцы долг должен быть меньше долга на 15 число предыдущего месяца на $a$ тысяч рублей.

Найдите $n$, если всего было выплачено банку 3690 тыс. рублей.

Составим таблицу. В первом столбце будет сумма, которую мы должны банку, во втором – начисленные на нее проценты, в третьем – платеж этого месяца.

Так как нам известна сумма всех выплат банку, то нужно собрать вместе все платежи, то есть сложить все суммы последнего столбца. Тогда

$$2\cdot 400+10+n\cdot a+0,025\left(S+S-400+S-400-a+S-400-2a+…S-400-(n-1)a\right)=3690$$

Заметим, что мы выплатили банку два раза по 400 тыс и $n$ раз по $a$. То есть произведение $na=S-800=1600$ тыс. Тогда

Обращаем Ваше внимание, что в соответствии с Федеральным законом N 273-ФЗ «Об образовании в Российской Федерации» в организациях, осуществляющих образовательную деятельность, организовывается обучение и воспитание обучающихся с ОВЗ как совместно с другими обучающимися, так и в отдельных классах или группах.

«ХАССП — вся правда. Как не отравить школьника за завтраком или обедом?»

Свидетельство и скидка на обучение каждому участнику

Столичный центр образовательных технологий г. Москва

Получите квалификацию учитель математики за 2 месяца

от 3 170 руб. 1900 руб.

Количество часов 300 ч. / 600 ч.

Успеть записаться со скидкой

Форма обучения дистанционная

Банковская задача на %

"Немножко странно, но интересно" (материалы ЕГЭ по математике). 10–11-й класс

С 2015 года экзамен по математике стал двухуровневым. В экзаменационную работу для профильного уровня входит “банковская” задача (№17).

Предлагаю решения некоторых “банковских” задач.

Тексты задач взяты из сборника: ЕГЭ-2016: Математика: 30 вариантов экзаменационных работ для подготовки к единому государственному экзамену: профильный уровень / под ред. И. В. Ященко. – Москва: АСТ: Астрель, 2016 [1].

Предполагается использование данного материала во внеклассной работе по математике с учащимися 10-11 классов.

15 января планируется взять кредит в банке на сумму 1,2 млн. рублей на 24 месяца. Условия его возврата таковы:

– 1-го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

– 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

Какую сумму нужно вернуть банку в течение первого года (первых 12 месяцев) кредитования?

1) Ежемесячные выплаты по кредиту (без процентов) составляют 1 200 000 : 24 = 50 000 (руб.). За 12 месяцев нужно выплатить 600 000 рублей (без процентов).

2) Подсчитаем, какую сумму составляют проценты за первые 12 месяцев.

1 200 000 0,01 + 1 150 000 0,01 + 1 100 000 0,01 + . +650 000 0,01 =

= 0,01 (1 200 000 + 1 150 000 + 1 100 000 + . + 650 000) =

= 12 0,01=11 100 000 0,01=111 000 (руб.).

3) 600 000 + 111 000 = 711 000(руб.) – сумма, которую нужно вернуть банку в течение первого года.

Ответ: 711 000 рублей

15 января планируется взять кредит в банке на 24 месяца. Условия его возврата таковы:

– 1-го числа каждого месяца долг возрастает на 3% по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

– 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

Известно, что в течение первого года (первых 12 месяцев) кредитования нужно вернуть банку 933 тыс. рублей. Какую сумму нужно вернуть банку в течение второго года (последних 12 месяцев) кредитования?

1) Ежемесячные выплаты по кредиту (без процентов) составляют Х рублей.

Сумма кредита составляет (24 Х ) рублей. За 12 месяцев нужно выплатить (12 Х ) рублей (без процентов).

2) Пусть Р – сумма, которую составляют проценты за первые 12 месяцев.

Составим и решим уравнение: 933 000 = 12 Х + Р .

Р = (24 Х + 23 Х +. + 13 Х ) 0,03 = 12 0,03 = 37 Х 0,18 = 6,66 Х ;

933 000 = 12 Х + 6,66 Х ;

933 000 = 18, 66 Х ;

Ежемесячные выплаты по кредиту (без процентов) составляют 50 000 рублей.

3) 50 000 12 = 600 000 (руб.) нужно вернуть банку в течение второго года (без процентов).

Подсчитаем, какую сумму составляют проценты за последние 12 месяцев.

(12 Х + 11 Х + . + Х ) 0,03 = 12 0,03 = 13 Х 0,18 = 2,34 Х ;

2,24 50 000=117 000 (руб.)

4) 600 000 + 117 000 = 717 000 (руб.) – сумма, которую нужно вернуть банку в течение второго года.

Ответ: 717 000 рублей

15 января планируется взять кредит в банке на 24 месяца. Условия его возврата таковы:

– 1-го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

– 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

Известно, что в течение второго года (последних 12 месяцев) кредитования нужно вернуть банку 798,75 тыс. рублей. Какую сумму нужно вернуть банку в течение первого года (первых 12 месяцев) кредитования?

1) Ежемесячные выплаты по кредиту (без процентов) составляют Х рублей. Сумма кредита составляет (24 Х ) рублей. За 12 месяцев нужно выплатить (12 Х ) рублей (без процентов).

2) Пусть Р – сумма, которую составляют проценты за последние 12 месяцев.

Составим и решим уравнение: 798,75 = 12 Х + Р .

Р = (12 Х +11 Х +. + Х ) 0,01 = 12 0,01 = (12 Х + Х ) 0,06 = 0,78 Х ;

798 750 = 12 Х + 0,78 Х ; 798 750 = 12,78 Х ; Х = 62 500.

Ежемесячные выплаты по кредиту (без процентов) составляют 62 500 рублей.

3) 62 500 12 = 750 000 (руб.) нужно вернуть банку в течение первого года (без процентов).

Подсчитаем, какую сумму составляют проценты за первые 12 месяцев.

(24 Х + 23 Х + . +13 Х ) 0,01 = 12 0,01 = 37 6 0,01 Х = 2,22 62 500 = 138 750 (руб.)

4) 750 000 + 138 750 = 888 750 (руб.) – сумма, которую нужно вернуть банку в течение первого года.

Ответ: 888 750 рублей

15 января планируется взять кредит в банке на 24 месяца. Условия его возврата таковы:

– 1-го числа каждого месяца долг возрастает на 3% по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

– 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

Известно, что в течение первого года (месяцев первых 12) кредитования нужно вернуть банку 1399,5 тыс. рублей. Какую сумму планируется взять в кредит?

1) Ежемесячные выплаты по кредиту (без процентов) составляют Х рублей

Сумма кредита составляет (24 Х ) рублей. За 12 месяцев нужно выплатить (12 Х ) рублей (без %).

2) Пусть Р – сумма, которую составляют проценты за первые 12 месяцев.

Составим и решим уравнение: 1 399 500 = 12 Х + Р .

Р = (24 Х + 23 Х +. + 13 Х ) 0,03= 12 0,03=(24 Х + 13 Х ) 0,18 = 6,66 Х ;

1 399 500 = 12 Х + 6,66 Х ;

1 399 500 = 18, 66 Х ;

Ежемесячные выплаты по кредиту (без процентов) составляют 75 000 рублей.

3) 75 000 24 = 1 800 000 (руб.) - сумма планируемого кредита.

Ответ: 1 800 000 рублей

15 января планируется взять в кредит в банке на 24 месяца. Условия его возврата таковы:

– 1-го числа каждого месяца долг возрастает на 2% по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

– 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

Известно, что в течение второго года (последних 12 месяцев) кредитования нужно вернуть банку 1695 тыс. рублей. Какую сумму планируется взять в кредит?

1) Ежемесячные выплаты по кредиту (без процентов) составляют Х рублей.

Сумма кредита составляет (24 Х ) рублей. За 12 месяцев нужно выплатить (12 Х ) рублей (без процентов).

2). Пусть Р – сумма, которую составляют проценты за первые 12 месяцев.

Составим и решим уравнение: 1 695 000 = 12 Х + Р .

Р = (12 Х + 11 Х +. + Х ) 0,02 = 12 0,02 = 13 Х 0,12 = 1,56 Х ;

1 695 000= 12 Х + 1,56 Х ;

1 695 000 = 13, 56 Х ;

Х = 125 000.

Ежемесячные выплаты по кредиту (без процентов) составляют 125 000 рублей.

3) 125 000 24 = 3 000 000 (руб.) - сумма планируемого кредита.

Ответ: 3 000 000 рублей

15 января планируется взять в кредит в банке на 9 месяцев. Условия его возврата таковы:

– 1-го числа каждого месяца долг возрастает на 2% по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

– 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

Известно, что на пятый месяц (со 2 по 14 июня) кредитования нужно выплатить банку 44 тыс. рублей. Какую сумму нужно выплатить банку в течение всего срока кредитования?

1) Ежемесячные выплаты по кредиту (без процентов) составляют Х рублей. Сумма кредита составляет (9 Х ) рублей (без процентов).

2) Пусть р – сумма, которую составляют проценты на пятый месяц кредитования.

Составим и решим уравнение: 44 000 = Х + р .

За пять месяцев сумма кредита составит (5 Х ) руб.

На пятый месяц проценты составят р = 5Х 0,02 = 0,1 Х (руб.).

Тогда 44 000 = Х + 0,1 Х ; 44 000 = 1,1 Х ;

Х = 40 000 (руб.) составляет сумма ежемесячных выплат (без процентов).

Сумма кредита составляет 40 000 9 = 360 000(руб.)

3) Подсчитаем сумму, которую составляют проценты за весь период:

(9 Х + 8 Х +. + Х ) 0,02 = 9 0,02 = 10 Х 0,09 = 0,9 Х ;

0,9 40 000 = 36 000(руб.)

4) 360 000 + 36 000 = 396 000(руб.) - сумма, которую нужно выплатить банку в течение всего срока кредитования.

Ответ: 396 000 рублей

15 января планируется взять кредит в банке. Условия его возврата таковы:

– 1-го января каждого года долг возрастает на a % по сравнению с концом предыдущего года;

– выплата части долга происходит в январе каждого года после начисления процентов.

Если переводить в банк каждый год по 2 073 600 рублей, то кредит можно выплатить за 4 года. Если переводить по 3 513 600 рублей, то за 2 года.

+ - -14400 = 0. Пусть 1+0,01 a = х ;

20736(1+х) - 14400х 2 (1+х) = 0;

(1+ х )(20736 - 14400 х 2 ) = 0;

20736 - 14400 х 2 = 0;

х 1 = - 1,2,

1) 1+0,01 a = -1;

2) 1+0,01 a = - 1,2;

3) 1+0,01 a =1,2;

0,01 a = - 2,2;

0,01 a = 0,2;

а = -2 (не имеет смысла).

а = - 220.(не имеет смысла).

Использована формула [2]: если вклад на Х рублей полностью расходуется за n ежегодных выплат, равных v 1 ,v 2 . v n , осуществлённых после начисления р % по вкладу, то

15 июля взяли кредит в банке. Условия его возврата были таковы:

– 1-го января каждого года долг возрастает на 14 % по сравнению с концом предыдущего года;

– выплата части долга происходит с февраля по июнь каждого года после начисления процентов.

Кредит был погашен двумя равными платежами по 4 548 600 рублей (то есть за два года). Какую сумму банк выдал в кредит?

Х = + = + = 3 990 000 + 3 500 000 = 7 490 000 (руб.)

– сумма, которую банк выдал в кредит.

Ответ: 7 490 000 рублей

15 января планируется взять кредит в банке на сумму 6 902 000 рублей. Условия его возврата таковы:

– 1-го января каждого года долг возрастает на 12,5% по сравнению с концом предыдущего года;

– выплата части долга происходит в январе каждого года равными суммами после начисления процентов.

Какую сумму нужно возвращать банку ежегодно, чтобы выплатить долг четырьмя равными платежами (то есть за четыре года)?

Х = + + + ; 6902000 = v ( + + + );

6 902 000 = v ; 6 902 000 = v ;

v = =350 6 561 = 2 296 350 (руб.) – сумма, которую нужно возвращать банку ежегодно.

Ответ; 2 296 350 рублей

15 января 2012 года банк выдал кредит на сумму 1 млн. рублей. Условия его возврата таковы:

– 1-го января каждого года долг возрастает на a % по сравнению с концом предыдущего года;

– выплата части долга происходит в январе каждого года после начисления процентов.

Кредит был погашен за два года, и при этом в первый год была переведена сумма в 600 тыс. рублей, а во второй раз – 550 тыс. рублей.

1 000 000 = + ; 20 = + ; 20(1+0,01 a ) 2 – 12(1+0,01 a ) – 11 = 0.

Введём новую переменную: 1+0,01 a = х и решим уравнение 20 х 2 – 12 х – 11 = 0. D = 1024 = 32 2 .

1). 1+0,01 a = -0,5;

2). 1+0,01 a = 1,1;

0,01 a = -1,5;

0,01 a = 1,1;

a = -150 (не имеет смысла).

Список литературы

ЕГЭ-2016: Математика: 30 вариантов экзаменационных работ для подготовки к единому государственному экзамену: профильный уровень / под ред. И. В. Ященко. – Москва: АСТ: Астрель, 2016. – 135 с. – (Государственная итоговая аттестация).

Математика. ЕГЭ. 2015. Книга II. Профильный уровень / Д. А. Мальцев, Л. И. Мальцева. – Ростов н/Д: Издатель Мальцев Д. А.; М.: Народное образование, 2015. – 412 с.

Автор статьи

Читайте также: