205 счет в бюджетных учреждениях что такое дебет что кредит

Обновлено: 28.04.2024

С 01.01.2020 применяется новый порядок учета расчетов по долгосрочным договорам об оказании платных образовательных услуг. О методике отражения расчетов в подсистеме «Образовательные услуги» редакции 2 «1С:Бухгалтерии государственного учреждения 8» и о применении указанной методики в программе на конкретном примере эксперты 1С рассказывали в статьях «Новый порядок учета расчетов по долгосрочным договорам образования», «Новый порядок учета расчетов по долгосрочным договорам образования (часть 2)». Из этой статьи вы узнаете, каким образом отражать в «1С:Бухгалтерии государственного учреждения 8» (ред. 2) признание доходов от реализации текущего периода по долгосрочным договорам об образовании.

Расчет и признание доходов от реализации текущего периода

В соответствии с пунктом 11 федерального стандарта бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры», утв. приказом Минфина России от 29.06.2018 № 145н, доходы по долгосрочному договору признаются в составе доходов от реализации текущего периода, обособляемых на соответствующих счетах Рабочего плана счетов субъекта учета, равномерно (ежемесячно) до истечения срока действия долгосрочного договора с одновременным уменьшением сумм предстоящих доходов. Если выполнение работ (оказание услуг) по долгосрочному договору осуществляется неравномерно, субъект учета вправе применить иной порядок расчета доходов от реализации, предусмотренный учетной политикой субъекта учета.

Признание доходов в составе доходов от реализации текущего периода отражается записью:

Дебет КДБ 2 401 40 131 Кредит КДБ 2 401 10 131.

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» признание доходов от реализации текущего периода по долгосрочным договорам об образовании отражается документом Начисление за услуги образования.

Документ вводится согласно установленному порядку учета доходов, указанному на одноименной закладке документа Начисление доходов будущих периодов (образование): ежемесячно, согласно графику реализации услуг или в особом порядке.

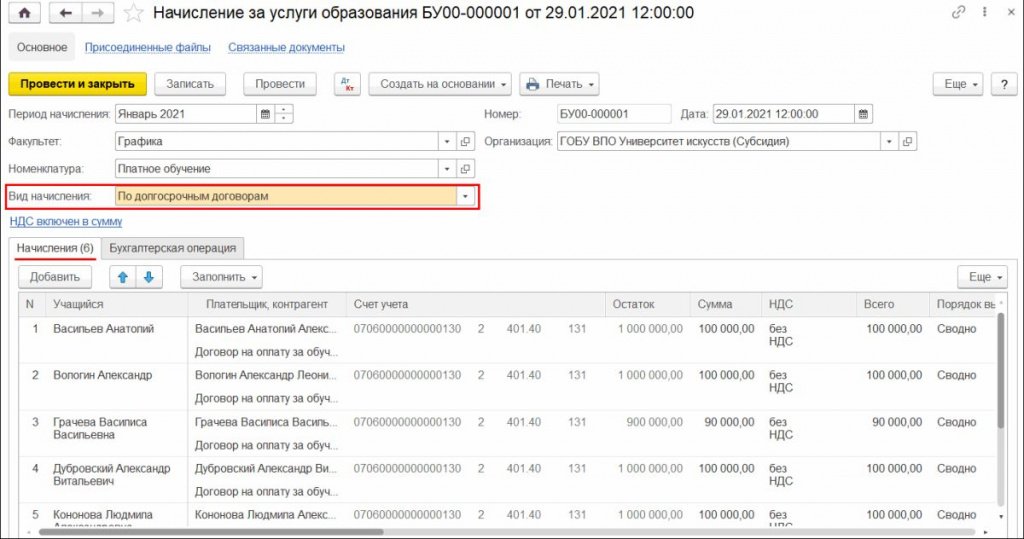

В шапке документа Начисление за услуги образования указываются следующие данные (рис. 1):

- Период начисления - месяц, за который производится расчет и признание доходов текущего периода;

- Факультет - наименование факультета (выбирается из справочника Подразделения);

- Номенклатура - наименование образовательной услуги (выбирается из фрагмента справочника Номенклатура, ограниченного перечнем услуг;

- Вид начисления - выбирается По долгосрочным договорам.

По кнопке Заполнить табличная часть на закладке Начисления будет заполнена списком учащихся с договорами, по которым есть остатки на счетах 401.40 «Доходы будущих периодов».

В качестве Счета учета заполняется счет учета доходов будущих периодов группы 401.40.

В графе Остаток выводится остаток на счетах группы 401.40 по каждому учащемуся и договору.

В графе Сумма указывается сумма начисления, сумма доходов от реализации текущего периода. При заполнении документа сумма доходов от реализации текущего периода рассчитывается автоматически на основании остатков доходов будущих периодов по счету 401.40 и установленного для договора способа признания доходов - По месяцам, По календарным дням, По графику или В особом порядке.

В качестве Счета доходов, Субконто доходов указываются счет и аналитика бухгалтерского учета доходов текущего периода. Они заполняются автоматически на основании параметров, установленных документом Начисление доходов будущих периодов (образование).

В графе Параметры расчета справочно приводятся способ и параметры признания доходов текущего периода по договору, установленные документом Начисление доходов будущих периодов (образование).

В графе Коэффициент списания справочно приводится формула расчета и значение коэффициента списания. Коэффициент списания определяет долю доходов будущих периодов, перенесенных в данном месяце на доходы текущего периода, таким образом:

Согласно рассматриваемому Примеру датой признания доходов в составе доходов от реализации текущего периода является конец каждого семестра, т. е. списание доходов будущих периодов за 1 семестр обучения (с 01.09.2020 по 31.01.2021) должно быть произведено последним рабочим днем января 2021 года. Так как списание происходит в январе, в качестве периода начисления должен быть указан «Январь 2021» (см. рис. 1).

На закладке Бухгалтерская операция в поле Типовая операция для вида начисления По долгосрочным договорам по умолчанию установлена типовая операция Начисление по долгосрочным договорам на платное обучение (401.40-401.10), рис. 2. При проведении документа по каждому начислению (каждой строке табличной части Начисления) будут сформированы бухгалтерские записи:

Дебет 2 401 40 131 Кредит 2 401 10 131

- признание доходов в составе доходов от реализации текущего периода.

Из документа Начисление за услуги образования можно вывести на печать Акт об оказании услуг (кнопка Печать) на каждого учащегося табличной части закладки Начисления.

Поступление оплаты

Поступление оплаты по договорам образования осуществляется в обычном порядке, как и поступление других доходов по счету 205.00 «Расчеты по доходам». Для отражения оплаты в БГУ2 оформляются документы:

- Кассовое поступление с типовой операцией Поступление доходов (205 00, 209 00) - безналичное поступление;

- Приходный кассовый ордер с типовой операцией Поступление наличных д/с от контрагентов - поступление наличных денег в кассу;

- Эквайринговая операция с типовой операцией Отражение эквайринговой операции (205.00, 209.00) - безналичное поступление с использованием платежных карт через электронный терминал.

Если в программе ведется контроль исполнения графиков по договорам (в Настройках параметров учета установлен флаг Вести и контролировать исполнение графиков по договорам с контрагентами), при поступлении оплаты от плательщика можно подобрать (кнопка Подобрать) конкретный платеж, согласно введенному графику платежей на закладке Общий порядок оплаты или Особый порядок оплаты документа Начисление доходов будущих периодов (образование).

Распределение оплаты

После отражения поступления оплаты следует ввести документ Распределение оплат (образование), который распределит поступившую оплату от плательщиков по учащимся. Так как по счету 205.31 «Расчеты по доходам от оказания платных услуг (работ)» расчеты ведутся по плательщикам за образовательные услуги, а отчеты формируются по учащимся, для корректного отображения начислений и оплат в отчетах следует распределить поступившую оплату от плательщиков по учащимся, за которых данный плательщик заплатил.

Для ввода документов Распределение оплаты (образование) удобно использовать Помощник распределения оплат (образование) (далее - Помощник), доступный из раздела Платное обучение, группа команд Расчеты (рис. 3).

В открывшейся форме Помощника указывается Период, за который требуется распределить оплату по учащимся.

Далее по кнопке Обновить список выводится информация о документах вида Распределение оплаты (образование), если такие уже существуют в данном периоде, а также необходимые действия по созданию новых документов, которые требуется выполнить. Если документы Распределение оплаты (образование) еще не вводились, то в качестве выполняемого действия будет написано: «Создать документ». В поле Период выводится дата документов - документов оплаты или документов Распределение оплаты (образование).

В правой части формы Помощника представлена информация о документе оплаты, на основании которого будет сформирован (либо уже сформирован) документ Распределение оплаты (образование), с указанием контрагента-плательщика, а также поступившей суммы. При этом если суммы распределения в уже созданном документе Распределение оплаты (образование) и в документе оплаты различаются, то в колонке Сумма (распределено) будет указана сумма, которую требуется распределить.

Далее необходимо проанализировать обе табличные части, при необходимости установить/снять флаги у выполняемых действий и после этого нажать кнопку Выполнить действия в нижней части формы. Все действия, отмеченные флагами, будут выполнены автоматически, после чего список в табличной части будет обновлен.

Если в заданном периоде документы Распределение оплаты (образование) не создавались, то по кнопке Выполнить действия по каждому периоду оплаты будут созданы такие документы.

В левой части Помощника для каждого периода будут указаны документы распределения. Для просмотра документа следует нажать на гиперссылку, расположенную в графе Документ распределения.

Корректировка доходов будущих периодов

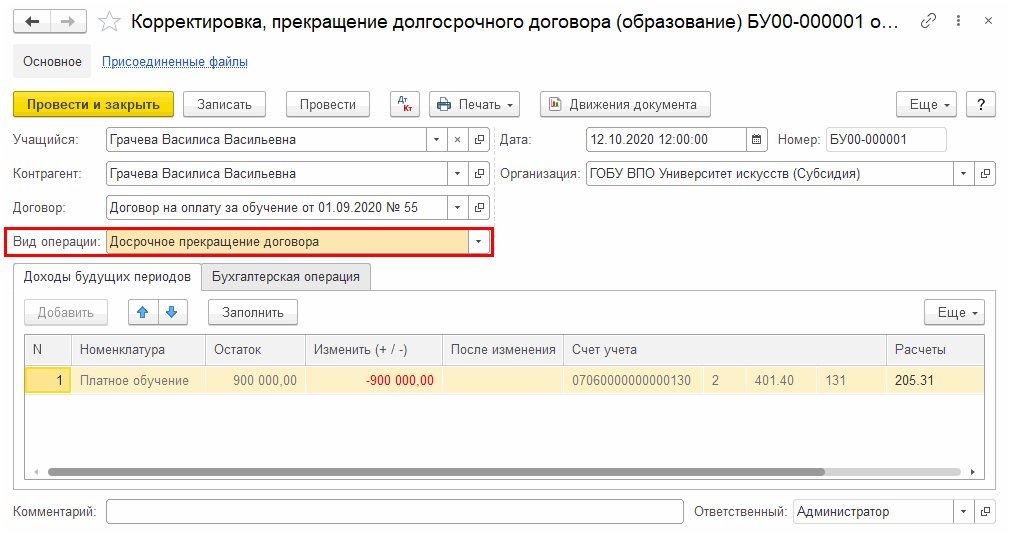

Для изменения данных, учтенных на счетах 205 31 «Расчеты по доходам от оказания платных услуг (работ)» и 401 40 «Доходы будущих периодов», в случае изменения условий договора или его досрочного расторжения применяется документ Корректировка, прекращение долгосрочного договора (образование).

В документе следует выбрать соответствующую операцию:

- Корректировка доходов будущих периодов, порядка оплаты - в случае изменения условий договора (предоставление скидки, льготы, изменение порядка учета доходов);

- Досрочное прекращение договора - для корректировки доходов будущих периодов в случае досрочного расторжения договора.

1С:ИТС

Пример корректировки доходов будущих периодов в случае изменения условий договора приведен в статье «Предоставление скидки по долгосрочным договорам об оказании платных образовательных услуг» .

Документ вводится на конкретного учащегося и договор. Для групповой корректировки долгосрочных договоров об образовании, в том числе при ежегодной индексации стоимости образования (увеличении стоимости образовательных услуг с учетом уровня инфляции, п. 3 ст. 54 Закона от 29.12.2012 № 273-ФЗ «Об образовании»), в связи с переводом на онлайн- и дистанционное обучение с уменьшением стоимости по договору и в других случаях можно использовать документ Групповая корректировка долгосрочных договоров (образование) (раздел Платное обучение - Образовательные услуги - Долгосрочные договоры).

При выборе учащегося (поле Учащийся) программа предложит заполнить документ по остаткам на счетах бухгалтерского учета. При ответе «Да» табличная часть закладки Доходы будущих периодов (рис. 4) будет заполнена остатками счета 401.40 «Доходы будущих периодов». При виде операции Досрочное прекращение договора в поле Изменить (+/-) будет указана сумма остатка на счете 401.40 по договору с учащимся с минусом (рис. 4).

На закладке Бухгалтерская операция по умолчанию установлена типовая операция Корректировка доходов будущих периодов (205). При проведении документа будут сформированы обратные проводки по корректировке доходов будущих периодов на сумму остатка на счете 401.40 по договору с учащимся:

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

На лицевом счете медицинского бюджетного учреждения числится остаток денежных средств как финансирование страховыми организациями в декабре 2021 года. Финансирование осуществлялось по коду дохода 130 (счет 205 32), это был аванс, не обеспеченный выставленными счетами на оплату медицинской помощи. В 2022 году этот остаток надо вернуть в страховые организации. Чтобы перечислить возврат по АнКВД 130, у учреждения в 2022 году пока нет такой сумму по этой статье дохода.

По каким АнКВД или АнКВИ, КОСГУ отразить возврат остатка денежных средств в 2022 году? Если возвращать по АнКВИ 610 как возврат дебиторской задолженности прошлых лет, то как это отразить в форме 737 по разделам?

Рассмотрев вопрос, мы пришли к следующему выводу:

Возврат средств ОМС в виде остатка аванса, не обеспеченного выставленными счетами на оплату медицинской помощи, страховой медицинской организации необходимо отразить в учете бюджетного учреждения по АнКВД 130 "Доходы от оказания платных услуг (работ), компенсаций затрат" АнКВД и подстатье 132 "Доходы от оказания услуг по программе обязательного медицинского страхования" КОСГУ.

Обоснование вывода:

Медицинская организация осуществляет свою деятельность в сфере ОМС на основании договора об оказании и оплате медицинской помощи по ОМС и (или) договора об оказании и оплате медицинской помощи в рамках базовой программы ОМС (ч. 5 ст. 15, ч. 1 ст. 39, ч. 1 ст. 39.1 Федерального закона от 29.11.2010 N 326-ФЗ, далее - Закон N 326-ФЗ).

Согласно пп. 48, 53 Стандарта "Доходы" доходы, полученные от оказания медицинских услуг, относятся к доходам от реализации. Они признаются в бухгалтерском учете в составе доходов текущего отчетного периода на дату возникновения права на их получение в сумме, равной величине ожидаемого поступления экономических выгод и (или) полезного потенциала, которые заключены в активе.

Доходы от оказания медицинских услуг, предоставляемых застрахованным лицам в рамках базовой, территориальной программ ОМС, отражаются по статье 130 "Доходы от оказания платных услуг (работ), компенсаций затрат" АнКВД и подстатье 132 "Доходы от оказания услуг по программе обязательного медицинского страхования" КОСГУ (п. 12.1.3 Порядка N 85н, подп. 9.3.2 п. 9 Порядка N 209н). Учет таких расчетов ведется с использованием счета 7 205 32 000 "Расчеты по доходам от оказания услуг (работ) по программе обязательного медицинского страхования" (пп. 72, 93 Инструкции N 174н).

Медицинские услуги, оказываемые застрахованным гражданам в рамках базовой (территориальной) программы ОМС, финансируются непосредственно за счет средств ОМС (абзац 2 раздела V постановления Правительства РФ от 28.12.2020 N 2299, ст. 4 закона Краснодарского края от 22.12.2021 N 4621-КЗ). В соответствии со ст. 20 Закона N 326-ФЗ медицинские учреждения получают средства за оказанную медицинскую помощь на основании заключенных договоров и используют эти средства на покрытие расходов, определенных программой ОМС (подп. 1 п. 1 и подп. 5 п. 2 ст. 20 Закона N 326-ФЗ). Исходя из положений приказа Министерства здравоохранения РФ от 26.03.2021 N 254н авансы, не обеспеченные выставленными счетами на оплату медицинской помощи, подлежат возврату в страховую медицинскую организацию.

Порядок отражения в учете и отчетности бюджетных учреждений операций по возврату средств ОМС зависит от причин, повлекших необходимость такого возврата. Так, в отношении возвратов доходов прошлых лет, полученных от оказания услуг по программе обязательного медицинского страхования, нормативными правовыми актами не установлены особенности по их отражению в бухгалтерском учете и бухгалтерской (финансовой) отчетности бюджетных учреждений (смотрите, например, письмо Минфина России от 12.12.2019 N 02-06-10/97365). Следовательно, возврат остатка аванса, перечисленного страховой организацией медицинскому учреждению, подлежит отражению по АнКВД 130 в увязке с подстатьей 132 КОСГУ.

Таким образом, в бухгалтерском учете медицинского бюджетного учреждения необходимо оформить следующую корреспонденцию счетов:

Дебет 7 205 32 565 Кредит 7 201 11 610 (Уменьшение забалансового счета 17, АнКВД 130, КОСГУ 132).

27 января 2022 г.

На основании каких документов в бухгалтерском учете государственных (муниципальных) учреждений отражаются результаты инвентаризации по доходам и обязательствам учреждения? В каких случаях дебиторская или кредиторская задолженность списывается с балансового учета? Как учитываются операции, связанные с выявлением просроченной дебиторской задолженности, по которой ведется претензионная работа? Какими бухгалтерскими записями отражается списание безнадежной задолженности дебиторов и сумм, не востребованных кредиторами? Как отражается корректировка резервов предстоящих расходов по результатам инвентаризации? Ответы на эти вопросы вы найдете в статье.

Порядок проведения инвентаризации в государственном (муниципальном) учреждении устанавливается в учетной политике учреждения. В ней также необходимо предусмотреть документы-основания для отражения результатов инвентаризации в бухгалтерском учете, в том числе для списания дебиторской и кредиторской задолженности. Как правило, к таким документам относятся приказ (распоряжение) руководителя учреждения, решение комиссии по поступлению и выбытию активов (решение инвентаризационной комиссии), акт о результатах инвентаризации (ф. 0504835), инвентаризационные описи, а также ведомость расхождений по результатам инвентаризации (ф. 0504092).

Если в ходе инвентаризации расчетов по доходам и обязательствам учреждения выявлена просроченная задолженность, не подтвержденная дебитором или не согласованная кредитором, для начала нужно установить причины ее образования и наличие оснований для ее списания.

В силу норм Гражданского кодекса основаниями для списания дебиторской или кредиторской задолженности могут являться, в частности, истечение срока исковой давности (ст. 196), невозможность исполнения обязательства (ст. 416), издание соответствующего акта государственного органа (ст. 417), смерть гражданина (ст. 418), ликвидация юридического лица (ст. 419).

Просроченная, но реальная к взысканию дебиторская задолженность.

Если в результате инвентаризации выявлена задолженность, учтенная на счетах 0 206 00 000 «Расчеты по выданным авансам», 0 208 00 000 «Расчеты с подотчетными лицами», в отношении которой в учреждении осуществляются (или планируются) мероприятия по ее возврату (ведение претензионной работы, судебные разбирательства), она не списывается с балансового учета, а подлежит отражению на счете 0 209 00 000 «Расчеты по ущербу и иным доходам».

В инструкциях № 162н[1], 174н[2], 183н[3] предусмотрен порядок отражения операций по начислению задолженности по требованиям компенсации расходов учреждений получателями авансовых платежей (подотчетных сумм) по произведенным предварительным оплатам в рамках договоров (соглашений), а также по иным основаниям в силу законодательства РФ, не возвращенным контрагентом в случае расторжения договора (соглашения), в том числе по результатам претензионной работы (решению суда).

В бухгалтерском учете данные операции отражаются следующими записями:

Содержание операции

Дебет

Кредит

Начислена сумма задолженности перед учреждением по предварительной оплате в рамках договоров, государственных (муниципальных) контрактов, не возвращенной контрагентом в случае их расторжения, в том числе по решению суда, при ведении претензионной работы

Начислена сумма задолженности подотчетных лиц, своевременно не возвращенная (не удержанная из заработной платы), по которой осуществляется претензионная работа, в том числе в случае оспаривания должником удержаний, а также по работникам, с которыми прекращены трудовые отношения

Необходимо отметить, что в части просроченной дебиторской задолженности по доходам, числящейся на счете 0 205 00 000 «Расчеты по доходам», подобных операций не предусмотрено. В случае ведения претензионной работы в отношении такой задолженности рекомендуем согласовать с учредителем (ГРБС) порядок отражения операций в бухгалтерском учете.

Сомнительная и (или) безнадежная дебиторская задолженность.

В случае, когда у учреждения на счетах бухгалтерского учета числится просроченная задолженность, по которой в обозримом будущем поступления денежных средств или их эквивалентов в погашение (исполнение) данной задолженности не ожидается, она признается сомнительной (например, если не установлено местонахождение должника, следственные мероприятия приостановлены). Сомнительная задолженность подлежит списанию с балансового учета и принятию на забалансовый счет 04.

Забалансовый учет сомнительной задолженности осуществляется в течение срока возможного возобновления процедуры взыскания задолженности согласно законодательству РФ, в том числе в случае изменения имущественного положения должников, либо до поступления в указанный срок в погашение сомнительной задолженности денежных средств, до исполнения (прекращения) задолженности иным не противоречащим законодательству РФ способом.

Если дебиторская задолженность, числящаяся на балансовых счетах, сразу признана и сомнительной, и безнадежной к взысканию, она подлежит списанию без принятия ее на забалансовый счет 04.

В бухгалтерском учете такие операции отражаются следующими записями:

Содержание операции

Дебет

Кредит

Списана дебиторская задолженность по ущербу в связи с неустановлением виновных лиц на основании решения суда

Списана дебиторская задолженность в связи с приостановлением согласно законодательству РФ предварительного следствия, уголовного дела или принудительного взыскания, а также в связи с признанием виновного лица неплатежеспособным

Списана сомнительная (безнадежная) дебиторская задолженность по доходам

Списана сомнительная (безнадежная) дебиторская задолженность по предоставленным займам (ссудам)

Списана сомнительная (безнадежная) дебиторская задолженность по предоставленным авансам

Списана сомнительная (безнадежная) дебиторская задолженность подотчетных лиц

Списана с забалансового учета задолженность при признании ее безнадежной к взысканию

* При отсутствии оснований для возобновления процедуры взыскания задолженности, предусмотренных законодательством РФ, списываемая с баланса задолженность на забалансовом счете 04 не отражается.

Не востребованная кредиторами задолженность.

Если кредиторская задолженность не востребована кредиторами (не подтверждена по результатам инвентаризации кредитором), она подлежит списанию с балансовых счетов и принятию на забалансовый счет 20. При истечении срока исковой давности, ликвидации юридического лица (смерти физического лица) кредиторская задолженность списывается с учета безвозвратно.

Суммы кредиторской задолженности, по которым принято решение о списании с баланса, отражаются в бухгалтерском учете следующим образом:

Содержание операции

Дебет

Кредит

Списана кредиторская задолженность с балансового учета в связи с отсутствием требований кредитора

Забалансовый счет 20*

Списана кредиторская задолженность с забалансового учета в связи с отсутствием требований кредитора

Забалансовый счет 20

Списана с балансового учета кредиторская задолженность по средствам, полученным во временное распоряжение, не востребованная владельцем, при наличии документов, подтверждающих ликвидацию (смерть) кредитора (владельца), а также при отсутствии требований со стороны правопреемников (наследников)

* В случае наличия документов, подтверждающих ликвидацию (смерть) кредитора, а также при отсутствии требований со стороны правопреемников (наследников) по списываемой с баланса задолженности на забалансовом счете 20 она не отражается.

По результатам инвентаризации резервов предстоящих расходов отражается корректировка величины резервов (отложенных обязательств) до оценочного значения предстоящих расходов, рассчитанного на очередной отчетный период (текущий отчетный период):

увеличение отражается по дебету соответствующих счетов аналитического учета счетов 0 109 00 200 «Затраты на изготовление готовой продукции, выполнение работ, услуг», 0 401 20 200 «Расходы экономического субъекта» и кредиту соответствующих счетов аналитического учета счета 0 401 60 000 «Резервы предстоящих расходов»;

уменьшение отражается путем сторнирования неиспользованных сумм резервов (отложенных обязательств).

При проведении инвентаризации резервов предстоящих расходов необходимо учитывать, что кредитовое сальдо счета 0 401 60 000 должно быть равно кредитовому сальдо счета 0 502 99 000 «Отложенные обязательства на иные очередные годы (за пределами планового периода)».

В заключение необходимо отметить, что в случае, если документы по результатам инвентаризации, проведенной в целях составления годовой бухгалтерской отчетности, подписаны после отчетной даты, результаты инвентаризации включаются в показатели годовой отчетности исходя из положений учетной политики учреждения о порядке отражения событий после отчетной даты.

[1] Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

[2] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

[3] Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

До 2019 г. в расчетах государственных учреждений с контрагентами следовало только определить, кем является для учреждения контрагент: дебитором или кредитором. Приказ Минфина РФ от 29.11.2017 № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» внес дополнительную классификацию в оборотные КОСГУ расчетов в зависимости от того, с кем эти расчеты производятся.

Согласно п. 7.1 Приказу № 209н: операции, увеличивающие (уменьшающие) задолженности по предоставленным заимствованиям, увеличивающие (уменьшающие) стоимость иных финансовых активов, увеличивающие кредиторскую задолженность, группируются на подстатьи КОСГУ по группам лиц, таких как:

- ГРБС, РБС, ПБС, органы государственной власти субъектов РФ, органы местного самоуправления по исполнению публичных обязательств и т.д.;

- государственные (муниципальные) бюджетные и автономные учреждения;

- государственные (муниципальные) унитарные предприятия, государственные корпорации и компании, публично-правовые компании;

- некоммерческие организации и физические лица;

- иные финансовые и нефинансовые организации;

- физические лица, в том числе нерезиденты, и т.д.

В случае если в течение финансового года юридическое лицо было реорганизовано, в связи с чем на конец года (на конец осуществления расчетов с ним) оно относится к группе лиц, отличной от той, к которой относилось в начале финансового года (на начало осуществления операций с ним), операции по расчетам с данным юридическим лицом в течение финансового года должны производиться по тем подстатьям КОСГУ, по которым они отражались в начале финансового года. Таким образом, 26-значный счет расчетов с 01.01.2019 в части 24-26 разрядов (КОСГУ) имеет дополнительную детализацию.

Детализация движения задолженности осуществляется в разрезе типа контрагента:

- участники бюджетного процесса,

- государственные (муниципальные) бюджетные и автономные учреждения,

- финансовые и нефинансовые организации государственного сектора,

- иные нефинансовые организации,

- иные финансовые организации,

- некоммерческие организации и физические лица,

- физические лица,

- наднациональные организации,

- нерезиденты.

Приказ № 209н содержит детализированные КОСГУ, например ст. 540 «Увеличение задолженности по предоставленным заимствованиям» и 640 «Уменьшение задолженности по предоставленным заимствованиям» детализируются по правовой форме контрагента от 1 до 9, а ст. 550 «Увеличение стоимости иных финансовых активов» и 650 «уменьшение стоимости иных финансовых активов» детализируются по правовой форме контрагента от 1 до 7.

Отсюда следует, что с 01.01.2019 в учете государственных учреждений на счетах расчетов не должно быть группировочных КОСГУ, типа 560/660 или 550/650.

А что же с оборотами?

При обращении к Инструкции № 157н до 01.01.2021 при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят, таким образом Главная книга начиналась с нулевых КОСГУ.

В этот пункт были внесены изменения:при завершении текущего финансового года только данные счетов расчета формы 169 «Сведения по дебиторской и кредиторской задолженности» будет отражены в регистрах бухгалтерского учета очередного финансового года.

Однако из правила детализации есть исключения:

- Обороты (остатки) по счетам расчетов 205.11, 205.12, 205.13, 205.14, 205.41, 205.44, 205.45 и 205.81 отражаются в бюджетном (бухгалтерском) учете государственных (муниципальных) учреждений по группировочным не детализированным КОСГУ 560/660.

- Прямые указания Инструкций по учету (Приложение 1 к приказу 162н «План счетов бюджетного учета», Приложение 1 к приказу 174н «План счетов бухгалтерского учета бюджетных средств», Приложение 1 к приказу 183н «План счетов бухгалтерского учета автономных учреждений») содержать список счетов расчетов, КОСГУ по Дт и КОСГУ по Кт которых являются предопределенными значениями. Например:

- часть счетов группы 205.ХХ (205.51, 205.52,205.53 и так далее) имеют предопределенный КОСГУ в зависимости от того, с кем производятся расчеты и тот, кто производится расчеты, назван уже в наименовании данного счета;

Такой же принцип применяется и к счетам группы 302.ХХ, 303.ХХ, 304.02, 304.03 Особое внимание обратите на счет 304.03 «Расчеты по удержаниям из выплат по оплате труда». Официально с 2021 года КОСГУ по Дт и по Кт данного счета установлено 837, 737, не зависимо от того, в пользу кого производятся выплаты.

Во всех остальных случаях, прежде чем сформировать бухгалтерскую запись по любому из счетов расчетов, бухгалтеру следует четко знать тип контрагента по расчетам, так как это является первостепенной задачей работника финансовой службы.

Отражение остатков и оборотов на счетах расчетов по институциональным единицам с 01.07.2021

При сдаче отчетности с 1 июля 2021 г. изменился порядок отражения номера счета в графе 1 раздела 1 «Сведений по дебиторской и кредиторской задолженности (ф.0503169, ф.0503769).

Письмо Минфина РФ от 31.03.2021 года № 02-06-07/23866 разъясняет следующее: раскрытии информации в графе 1 раздела 1 «Сведений о дебиторской и кредиторской задолженности» осуществляется по коду счета бухгалтерского учета. При этом для счетов 205.00, 206.00, 208.00, 209.00, 210.10, 210.50, 302.00, 303.00, 304.02, 304.03, 304.06 формирование показателей в графе 1 раздела 1 Сведений осуществляется в структуре 0000 0000000000 000 Х ХХХ ХХ 00Х с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.

По счетам 205.00, 206.00, 208.00, 210.10 и 210.05 в разрядах 24,25 номера счета ставятся нули, в разряде 26 — третий разряд соответствующей подстатьи статьи 560 КОСГУ. По счетам 302.00, 303.00, 304.02, 304.03, 304.06 в разрядах 24,25 номера счета ставятся нули, в разряде 26 — третий разряд соответствующей подстатьи статьи 730 КОСГУ.

Поскольку в п. 11 Приложения 2 Инструкции № 157н с 01.01.2021 внесены изменения, то обороты по счетам расчетов по дебиторской (кредиторской) задолженности по вышеуказанным счетам с оборотами КОСГУ не закрываются, а формируются остатки с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего Классификацию институциональных единиц.

Для формирования остатков по счетам расчетов по дебиторской (кредиторской) задолженности с отражением в 26 разряде номера счета кода по Классификации институциональных единиц предназначен документ «Формирование остатков по счетам расчетов» раздела «Учет и отчетность» — «Регламентные операции». Документ вводится датой 31 декабря после отражения в программе всех операций за год и ввода всех регламентных документов по закрытию года. В документе следует указать окончившийся финансовый год. В поле «Типовая операция» по умолчанию установлена типовая операция «Формирование остатков по счетам расчетов». Для формирования остатков следует нажать кнопку «Провести и закрыть»

В результате проведения документа формируются проводки по переносу остатков по счетам расчетов по КЭК на счета, в 26 разряде номера счета которых отражаются коды по Классификации институциональных единиц, то есть на счета с КОСГУ 001-009.

Следует обратить внимание на то, что в списке счетов расчетов, по которым остатки должны формироваться по институциональным единицам, нет счета 304.01. Остатки формируются по счетам, перечисленным в инструкциях по формированию бюджетной и бухгалтерской отчетности в описании порядка формирования Сведений (ф. 0503169), (ф. 0503769): 205.00, 206.00, 208.00, 209.00, 210.03, 210.05, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06.

Остатки на начало финансового года по счету 304.01 в разрезе КЭК формируются документом «Закрытие оборотных КЭК». Исходя из этого положения, остатки по счету 304.01 закрываются по-старому, т.е. на КОСГУ 000.

При загрузке актуального комплекта отчетности у недействующих форм 0503169 и 0503769 будет изменено наименование, в котором будет указан срок действия и данные формы будут перемещены в папку «Устаревшие с 2021 года». Вместо них следует формировать новые формы, которые имеют название «Действует с 2021 года». Форма, в соответствии с указаниями Минфина РФ должна быть заполнена данными по счетам расчетов, содержащих в 26 разряде код институциональной единицы, за исключением некоторых счетов: 205.11, 205.12, 205.13, 205.14, 205.41, 205.44, 205.45 и 205.81. Данные по этим счетам формируются по КОСГУ 000.

Форма отчета после заполнения должна выглядеть подобным образом, как на рисунке.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

С 01.01.2020 изменен порядок учета расчетов по долгосрочным договорам об оказании платных образовательных услуг. В статье эксперты 1С рассказывают о новых правилах бухгалтерского учета долгосрочных договоров и методике отражения расчетов в подсистеме «Образовательные услуги» редакции 2 программы «1С:Бухгалтерия государственного учреждения 8».

Нормативное регулирование

Согласно Федеральному закону от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации», организации, осуществляющие образовательную деятельность, вправе осуществлять указанную деятельность за счет средств физических и (или) юридических лиц по договорам об оказании платных образовательных услуг (п. 1 ст. 101 Закона № 273-ФЗ).

Согласно пункту 3 статьи 54 Закона № 273-ФЗ в договоре об образовании, заключаемом при приеме на обучение за счет средств физического и (или) юридического лица, помимо основных характеристик образования, в том числе формы обучения, продолжительности обучения, указывается полная стоимость платных образовательных услуг и порядок их оплаты. Увеличение стоимости платных образовательных услуг после заключения такого договора не допускается, за исключением увеличения стоимости указанных услуг с учетом уровня инфляции, предусмотренного основными характеристиками федерального бюджета на очередной финансовый год и плановый период.

В частности, в примерной форме договора об образовании на обучение по образовательным программам среднего профессионального и высшего образования, утв. приказом Минобрнауки России от 21.11.2013 № 1267, указывается полная стоимость образовательных услуг за весь период обучения.

Срок обучения может составлять до года или более года и, как правило, является переходящим - начинается в одном году, продолжается (заканчивается) в следующем.

С 01.01.2020 при отражении в бухгалтерском учете доходов, расходов, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих в результате заключения субъектом учета договоров возмездного оказания услуг, срок действия которых превышает один год (далее - долгосрочные договоры), и выполнения субъектом учета работ (услуг) по долгосрочным договорам применяется федеральный стандарт бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры», утв. приказом Минфина России от 29.06.2018 № 145н. Стандарт может применяться также к договорам, срок действия которых не превышает один год, но даты начала и окончания исполнения которых приходятся на разные отчетные периоды, если это предусмотрено учетной политикой субъекта учета (единой учетной политикой при централизации учета) (п. 5 Стандарта «Долгосрочные договоры»).

Таким образом, договоры об оказании платных образовательных услуг, срок действия которых превышает один год, подпадают под действие Стандарта «Долгосрочные договоры». Кроме того, если это предусмотрено учетной политикой учреждения, под действие Стандарта подпадают «переходящие» договоры об образовании, даты начала и окончания которых приходятся на разные отчетные периоды (разные годы).

В соответствии с пунктом 11 Стандарта «Долгосрочные договоры» по факту подписания долгосрочного договора, но не позднее месяца, следующего за месяцем, в котором он заключен, субъект учета отражает расчеты с дебиторами по доходам от реализации за весь срок действия долгосрочного договора в корреспонденции с балансовыми счетами учета предстоящих доходов. Доходы по долгосрочному договору признаются в составе доходов от реализации текущего периода, обособляемых на соответствующих счетах Рабочего плана счетов субъекта учета, равномерно (ежемесячно) до истечения срока действия долгосрочного договора с одновременным уменьшением сумм предстоящих доходов. В случае если выполнение работ (оказание услуг) по долгосрочному договору осуществляется неравномерно, субъект учета вправе применить иной порядок расчета доходов от реализации, предусмотренный учетной политикой субъекта учета.

Бухгалтерский учет расчетов по образовательным услугам

В соответствии с Инструкцией по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, для учета расчетов по суммам доходов (поступлений), начисленных учреждением в момент возникновения требований к их плательщикам (по суммам предстоящих доходов), возникающих в силу договоров, соглашений, а также при выполнении субъектом учета возложенных согласно законодательству РФ на него функций, а также поступивших от плательщиков предварительных оплат применяются соответствующие аналитические счета балансового счета 205 00 «Расчеты по доходам». Для учета расчетов по доходам от оказания платных образовательных услуг применяется аналитический счет 205 31 «Расчеты по доходам от оказания платных услуг (работ)».

Аналитический учет расчетов по поступлениям ведется в разрезе видов доходов (поступлений) по плательщикам (группам плательщиков) и соответствующим им суммам расчетов в Карточке учета средств и расчетов (ф. 0504051) и (или) в Журнале операций расчетов с дебиторами по доходам (ф. 0504071).

Для учета сумм доходов, относящихся к текущему отчетному периоду, предназначен счет 401 10 «Доходы текущего финансового года».

Для учета сумм доходов, начисленных (полученных) в отчетном периоде, но относящихся к будущим отчетным периодам, с учетом положений Стандарта «Долгосрочные договоры» применяется счет 401 40 «Доходы будущих периодов».

В соответствии с Приложением № 2 к Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, при ведении учета по счету 205 31 применяются классификационные признаки счетов (КПС) с указанием кода по классификации доходов (КДБ). В соответствии с Инструкцией № 162н, Инструкцией № 174н (утв. приказом Минфина России от 16.12.2010 № 174н), Инструкцией № 183н (утв. приказом Минфина России от 23.12.2010 № 183н) в номерах счета 205 31 используются подстатьи статей КОСГУ 560 «Увеличение дебиторской задолженности» - по дебету и 660 «Уменьшение дебиторской задолженности» - по кредиту в соответствии с типом контрагента.

В бухгалтерском учете бюджетного, автономного учреждения начисление доходов по долгосрочным договорам об оказании платных образовательных услуг отражается записью:

Дебет КДБ 2 205 31 56Х Кредит КДБ 2 401 40 131,

где

КДБ - разряды 1-17 номера счета вида КДБ (классификация доходов бюджетов) с аналитической группой подвида доходов 130 «Доходы от оказания платных услуг (работ), компенсаций затрат»; Х - код вида плательщика за образовательную услугу.

Признание доходов в составе доходов от реализации текущего периода отражается записью:

Дебет КДБ 2 401 40 131 Кредит КДБ 2 401 10 131.

Учет расчетов в «1С:Бухгалтерии государственного учреждения 8» редакции 2

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» для ведения учета образовательных услуг применяется активный балансовый счет 205.31 «Расчеты по доходам от оказания платных услуг (работ)». Для счета 205.31 задан номер журнала операций - «5». На счете 205.31 ведется аналитический учет по плательщикам за образовательные услуги (субконто Контрагенты типа справочник Контрагенты), по договорам (субконто Договоры типа справочник Договоры и иные основания возникновения обязательств).

Учет сумм доходов, относящихся к текущему отчетному периоду, ведется в программе на счете 401.10 «Доходы текущего финансового года».

Учет сумм доходов, начисленных (полученных) в отчетном периоде, но относящихся к будущим отчетным периодам, ведется на счете 401.40 «Доходы будущих периодов». По счету 401.40 ведется аналитический учет по видам услуг (субконто Номенклатура типа справочник Номенклатура), в разрезе договоров (субконто Договоры типа справочник Договоры и иные основания возникновения обязательств).

Для счетов группы 401.00 «Финансовый результат экономического субъекта» задан номер журнала операций - «8».

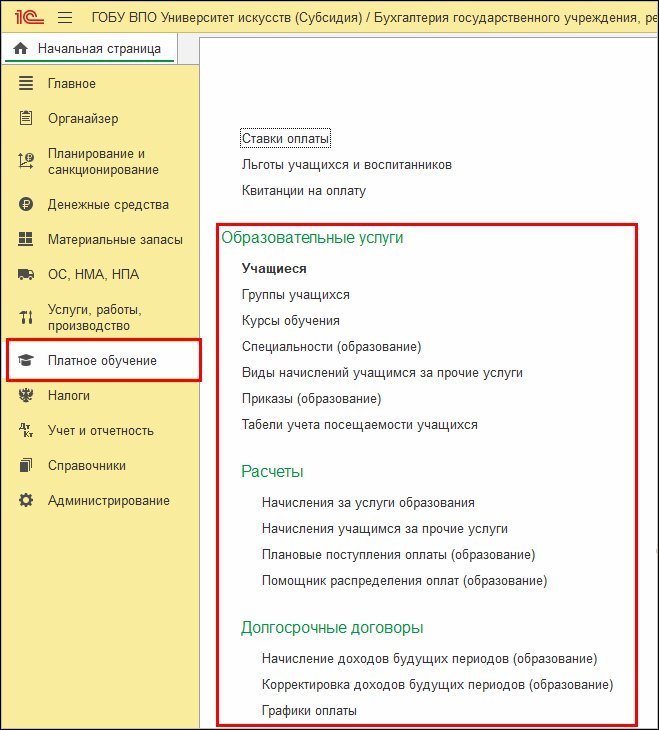

В БГУ2 для автоматизации учета расчетов по образовательным услугам предназначена подсистема Образовательные услуги. Для работы с подсистемой Образовательные услуги в Настройках параметров учета (раздел Администрирование, команда Настройка параметров учета) на странице Специализированные подсистемы необходимо установить флаг Учет расчетов по образовательным услугам. В результате в Панели разделов программы появится раздел Платное обучение с объектами подсистемы Образовательные услуги (см. рисунок).

В состав подсистемы Образовательные услуги включены справочники:

- Учащиеся - для ведения списка учащихся образовательного учреждения;

- Состоянияучащихся - для хранения информации о возможных состояниях учащихся, например, «зачислен» или «отчислен», а также для установления связи между состоянием и необходимостью выполнять начисление оплаты;

- Льготы учащихся и воспитанников - для ведения списка льгот, которые устанавливаются для льготных категорий граждан;

- Виды приказов (образование), Поля приказов (образование) - предназначены для создания и хранения списка видов приказов, а также добавления и настройки полей для ввода информации в приказе каждого вида;

- Специальности (образование) - позволяет вести перечень специальностей, по которым в образовательной организации ведется подготовка учащихся;

- Курсы обучения - для ведения перечня курсов («Первый курс», «Второй курс» и т. д.);

- Группы учащихся - для ведения списка групп учащихся на факультете;

- Виды начислений учащимся за прочие услуги - для ведения перечня дополнительных услуг, оказываемых учащимся;

- Графики оплаты - для хранения графиков оплаты, используемых в образовательном учреждении, с указанием срока оплаты, суммы оплаты и периода обучения, за который она производится. В учреждении может использоваться несколько графиков. Например, графики оплаты по разным факультетам могут отличаться.

Перечисленные справочники расположены в разделе Платное обучение (см. рисунок).

Документальное оформление операций по учету расчетов по образовательным услугам

Для ведения учета образовательных услуг в БГУ2 используются документы (см. рисунок):

- Приказ (образование);

- Табель учета посещаемости учащихся;

- Начисление за услуги образования;

- Распределение оплаты (образование);

- Начисление доходов будущих периодов (образование);

- Корректировка доходов будущих периодов (образование).

Документ Приказ (образование) применяется для изменения состояния учащихся, например, Зачисление, Отчисление, а также для назначения льготы, графика оплаты, суммы оплаты и т. д.

Документ Табель учета посещаемости учащихся предназначен для формирования и печати Табеля учета посещаемости учащихся.

Документ Начисление доходов будущих периодов (образование) предназначен для начисления в бухгалтерском учете сумм доходов от оказания образовательных услуг по долгосрочным договорам, которые относятся к будущим отчетным периодам.

Документ Начисление за услуги образования применяется для отражения в учете:

- начисления доходов по краткосрочным договорам об оказании образовательных услуг;

- признания доходов будущих периодов по долгосрочным договорам об оказании образовательных услуг доходами текущего периода (равномерно или неравномерно согласно графику).

Документ Распределение оплаты (образование) используется для отражения в регистре накопления Расчеты с учащимися информации о плате за конкретного учащегося, полученной учреждением за образовательные услуги.

Для анализа, проверки правильности и корректировки созданных документов Распределение оплат (образование), а также для их автоматического формирования можно воспользоваться Помощником распределения оплаты (образование).

Документ Корректировка доходов будущих периодов (образование) предназначен для отражения в учете корректировки доходов будущих периодов по долгосрочным договорам образования с учащимися, в т. ч. при досрочном прекращении договора.

Поступление платы оформляется документами Приходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае приема в кассу учреждения, или Кассовое поступление (раздел Денежные средства, команда Расчетно-платежные документы), в случае перечисления в безналичном порядке.

Возврат платы оформляется документами Расходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае выдачи наличных денежных средств из кассы учреждения, Заявка на возврат или Платежное поручение (раздел Денежные средства, команда Расчетно-платежные документы) - при перечислении по безналичному расчету.

Важно, что многие документы заполняются автоматически на основании имеющихся в программе данных.

Раскрытие информации о расчетах в регистрах учета и управленческой отчетности

Для регламентированного учета расчетов по платному обучению в программе используются регистры:

- Карточка учета средств и расчетов (ф. 0504051);

- Журнал операций расчетов с дебиторами по доходам (ф. 0504071).

Регламентированный регистр Карточка учета средств и расчетов (ф. 0504051) (раздел Учет и отчетность, команда Регистры учета, команда Карточка учета средств и расчетов) представляет собой учетный регистр движения по конкретному счету бухгалтерского учета на уровне проводок. С его помощью можно проанализировать движения по счетам 205.30, 401.10 и 401.40.

Регламентированный регистр Журнал операций расчетов с дебиторами по доходам (ф. 0504071) (раздел Учет и отчетность, команда Регистры учета, команда Журнал операций (ф. 0504071), номер журнала операций «5») применяется для учета операций по начислению доходов учреждением. Записи в Журнале операций с дебиторами по доходам производятся на основании первичных учетных документов по начислению доходов и (или) их поступлению (оплате).

В программе предусмотрено формирование следующих отчетов по образовательным услугам:

- Анализ начислений по услугам образования;

- Ведомость по плательщикам;

- Ведомость по расчетам образования (сводная);

- Ведомость по расчетам образования (подробная);

- Задолженность по плановой оплате;

- Отчет по кадровым данным учащихся;

- Плательщик по учащемуся;

- Табель учета посещаемости учащихся;

- Учащиеся по плательщику.

Проанализировать расчеты с учащимися по долгосрочным договорам можно в отчетах:

- Задолженность по плановой оплате;

- Контроль исполнения договоров - отчет открывается по гиперссылке Контроль исполнения из договора с учащимся, а по всем договорам - по соответствующей команде в разделе Планирование и санкционирование - Отчеты - Отчеты по планированию и санкционированию;

- Анализ задолженности - отчет открывается по гиперссылке Анализ задолженности из договора с учащимся, а по всем договорам - по соответствующей команде в разделе Планирование и санкционирование - Отчеты - Отчеты по планированию и санкционированию;

- Ведомость по расчетам за образование;

- Акт сверки взаиморасчетов - раздел Учет и отчетность - Расчеты - Акт сверки взаиморасчетов.

1С:ИТС Бюджет

О первом применении федерального стандарта бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры» (утв. приказом Минфина России от 29.06.2018 № 145н) см. в статье «Платное обучение - первое применение Стандарта "Долгосрочные договоры"» .

Порядок учета расчетов по долгосрочным договорам образования

Предлагается следующий порядок учета расчетов по долгосрочным договорам образования в БГУ2:

Автор статьи

Читайте также:

- Как узнать снято ли обременение с машины после выплаты кредита

- Гражданин караулов оформил кредит на покупку автомобиля при ежемесячной оплате кредита деньги

- Возвращается ли страховка при досрочном погашении кредита в сбербанке в 2022 году

- Что такое ипотечный банк

- Что дает страховка по кредитной карте 100 дней без процентов