Что такое размер кредита

Обновлено: 26.07.2024

Для каждого, кто решил оформить кредит самым важным вопросом всегда будет: "размер предстоящей переплаты". Так, посчитать приблизительную сумму переплаты можно практически на любой официальной странице банка с помощью кредитного калькулятора. Еще вы можете сразу обратиться в банк, и попросить кредитного менеджера рассчитать вам размер желаемого кредита с учетом процентов, но это очень затратная процедура по времени, тем более что сравнить захочется несколько кредитных продуктов разных банков. Чтобы не обходить каждый банк, существуют простые формулы расчета кредитов, которые мы предлагаем вам к рассмотрению.

- Состав суммы кредита

- Что влияет на размер ставки по кредиту?

- ПСК

- Страховые платежи

- Скрытые платежи

- Расчет процентов

- Формула расчета кредита аннуитетными платежами

- Формула расчета процентов по кредиту

- Формула расчета ежемесячного платежа по кредиту

- Как правильно выбрать оптимальный кредит?

- Как рассчитать кредит в Excel?

Состав суммы кредита

Сумма кредита — это совокупная величина расходов заемщика, которые он понесет после получения займа. В состав кредитной суммы входят:

- основная сумма, запрошенная в виде кредита;

- проценты, установленные за пользование кредитными деньгами;

- страховки;

- дополнительные комиссии.

Это могут быть далеко не все затраты кредитующегося, сюда также можно отнести затраты на услуги оценщика или комиссия за уплату ежемесячного платежа через кассу банка.

Что влияет на размер ставки по кредиту?

Банки, рекламируя свои услуги, чаще всего указывают минимальную ставку процента. Однако не стоит сразу бежать оформлять кредит, если по телевизору замелькала фраза: "кредит от 8%". Ведь самое важно здесь "ОТ". На величину ставки влияет множество факторов:

- ставка будет меньше, если сумма займа — больше;

- чем дольше срок кредитования, тем ниже проценты;

- рассчитывать на меньшую ставку сможет тот, кто является зарплатным клиентом банка в котором планируется оформление кредита;

- для сотрудников партнерских организаций банка тоже предусмотрены сниженные ставки процента;

- непосредственно влияет на величину ставки тип кредита (с поручителем, без обеспечения, с обеспечением), чем больше у банка гарантий, тем ниже ставка;

- наличие справки с подтвержденным доходом гарантирует более лояльное отношение банка, и как следствие более низкие проценты.

Полная стоимость кредита — это и есть та самая величина, отражающая все затраты заемщика, которые он понесет в процессе уплаты основного долга по кредиту. Раньше эту информацию банк старался умалчивать, дабы клиент не передумал оформлять кредит. Однако, согласно закону от 2014 года, банк обязуется указывать эту сумму на первой странице кредитного договора и на обязательном графике платежей. Причем размер этой записи должен быть максимально большим, дабы избежать дальнейших недоразумений.

Рассчитать этот показатель можно по простой формуле:

- СК — сумма кредита;

- СВК — сумма всех комиссий (разовых и ежемесячных);

- % — проценты по кредиту.

Страховые платежи

Страховые платежи представляют собой добровольные выплаты, направленные на уменьшение рисков в случае наступления страхового случая. К ним относят: страхование жизни, здоровья, имущества. Конечно, при оформлении ипотеки, избежать страхования имущества не удастся. А вот оформить отказ от страховки здоровья вполне возможно.

Скрытые платежи

К скрытым платежам чаще всего относят дополнительные затраты заемщика, о которых он не был уведомлен сразу, или просто не обратил на них внимание, так как чаще всего в договоре они указываются мелким шрифтом. Заботясь о благополучии граждан, государство обязало банки показывать все дополнительные затраты заемщику до момента оформления кредита. В случае выявления таковых после подписания договора, клиент может обратиться с заявлением в суд и взыскать с банка потраченные деньги.

Расчет процентов

Для начисления процентной ставки банки используют два метода: аннуитетный и дифференцированный. Основное отличие каждого из методов в скорости выплаты процентов по кредиту.

Дифференцированные платежи предполагают уплату ежемесячного платежа в разной сумме на протяжении всего срока действия кредитного договора, при котором в первую очередь выплачиваются проценты банку, а ближе к концу кредитного соглашения погашается основная сумма задолженности. Стоит отметить, что проценты насчитываются каждый раз на остаток кредитного долга. Для расчета такого способа оплаты кредита используют формулу:

Сумма платежа = остаток по займу*% по кредиту*количество дней/100/365

Формула расчета кредита аннуитетными платежами

Аннуитетные платежи отличаются тем, что клиент выплачивает задолженность равными долями. На сегодняшний день — это самый распространенный вид начисления процентов. Для расчета суммы ежемесячного платежа можно использовать простую формулу:

Размер ежемесячного платежа = СЗ*(П+(П/(1+П)*СК-1)), где

СЗ — сумма займа;

П — ставка процента за один месяц;

СК — срок кредитования.

Формула расчета процентов по кредиту

Для того чтобы рассчитать проценты по кредиту нужно воспользоваться простой формулой:

Процент по кредиту = Остаток задолженности*(ставка %/12).

Следовательно, мы получим размер ежемесячной переплаты по кредиту.

Формула расчета ежемесячного платежа по кредиту

Для того чтобы узнать сумму необходимую для внесения в качестве ежемесячного платежа, без учета процентов, нужно от ранее рассчитанной суммы ежемесячного платежа вычесть проценты:

Размер платежа без % = Размер ежемесячного платежа - проценты по кредиту относительно каждого отчетного месяца.

Как правильно выбрать оптимальный кредит?

Для того чтобы выбрать идеальный вариант кредитования, следует осуществить просчет каждого из возможных вариантов платежей. Только на основании детального анализа можно понять какой из видов начисления процентов наиболее выгодный. Также следует учитывать все скрытые комиссии, страховки и другие обязательны платежи.

Важным моментом при выборе кредита и способа начисления процентов является наличие возможности досрочного погашения займа. Например, в случае дифференцированного кредитования вы в первую очередь выплачиваете проценты, поэтому спешить с погашением долга нет смысла, вы все равно ничего не выгадаете.

Как рассчитать кредит в Excel?

Самый надежный и достоверный способ расчета суммы будущих процентов и размера общей переплаты по кредиту при каждом из видов начисления процентной ставки, является использование программного обеспечения excel. Благодаря множеству формул, все что вам необходимо — задать условия для проведения расчетов, а дальше система выполнит все действия сама.

Для того чтобы максимально разобраться со всеми формулами, предлагаем ознакомиться с подробным видео о расчете кредитов в «Эксель».

По сути, для того чтобы рассчитать нужные показатели, будет достаточно потратить не более 15 минут собственного времени. Соответственно, сделав предварительные подсчеты, вы сразу сможете для себя определить максимально удачные условия кредитования.

Условия получения кредита стали более «прозрачны» – Центробанк запретил финансовым организациям использовать «зашитые» комиссии и другие уловки для привлечения заемщиков. Клиент до подписания договора займа должен знать полную стоимость кредита.

Полная стоимость кредита: что это такое

Полная стоимость кредита (ПСК)– сумма, которую оплачивает заемщик в счет погашения долга и платежи, связанные с банковским обслуживанием займа. Эта величина рассчитывается в процентах и отображает реальное, а не формальное удорожание кредита. Термин «полная стоимость кредита» вошел в обиход в 2008 году, заменив словосочетание «эффективная процентная ставка».

ЦБ обязал финансовые организации прописывать ПСК в кредитном договоре. Значение отображается в правом верхнем углу на первой странице документа.

Согласно инструкции ЦБ полная стоимость кредита включает:

1. Платежи, связанные с оформлением и выполнением условий договора:

- тело кредита – сумма займа;

- начисленные проценты;

- платеж за рассмотрение заявки;

- единоразовая плата за выдачу ссуды;

- комиссия за открытие/обслуживание банковского счета;

- плата за выпуск/обслуживание «пластика» - дебетовой или кредитной карты.

2. Платежи, вытекающие из условий договора:

- оценка субъекта обеспечения;

- страхование ответственности клиента или залогового имущества;

- расходы на нотариальное оформление сделки.

Стоимость кредита: формула расчета

Центробанк рекомендует для расчета использовать следующую формулу:

- n – период кредитования;

- ДПi – общая сумма платежей с учетом комиссий, страховок и т.д.;

- di – дата взноса;

- do – дата выдачи кредита.

Денежные потоки разного направления при вычислении учитываются с разными математическими знаками. Получение кредитных средств со знаком «-», возврат займа, уплата процентов, комиссионных и страховки со знаком «+».

Что не учитывается в расчете стоимости кредита

В расчет ПСК не включаются:

1. Платежи, возникающие в результате невыполнения клиентом взятых на себя обязательств:

2. Расходы заемщика, связанные с выполнением требований законодательства (ОСАГО).

3. Платежи, указанные в договоре займа, сроки/величина которых зависят от самого клиента:

- комиссия за досрочное/частично досрочное погашение ссуды;

- неустойка за превышение кредитного лимита;

- плата за предоставление справок о состоянии кредитной задолженности.

Стоимость потребительского кредита: пример расчета

Рассчитать ПСК вручную достаточно сложно, поэтому можно пойти по простому пути и воспользоваться онлайн-калькулятором. Программа расчета учитывает все условия кредитного договора и производит вычисления по утвержденной формуле ЦБ.

Пример. Клиент банка оформил целевой потребительский кредит на покупку холодильника. Стоимость техники – 30000 р., срок погашения кредита – 12 месяцев, расчетная ставка – 25% годовых. Дополнительные расходы: страхование техники – 1000 р., плата за выдачу кредита – 2% от суммы займа, ежемесячная комиссия за обслуживание – 50 р.

1. Открыть программу «Кредитный калькулятор», в которой предусмотрена опция расчета ПСК.

2. Ввести данные кредита.

3. Нажать на кнопку «Рассчитать» и оценить результат.

За весь период кредитования заемщик переплатит 6490 р., что составляет 21,63% от суммы займа. При этом эффективная процентная ставка составляет не заявленные банком 25% годовых, а 39,60%.

Важно! При увеличении срока погашения займа полная стоимость потребительского кредита уменьшается, а общая переплата возрастает.

При изменении периода возврата долга с 12 до 24 месяцев, получаются следующие результаты.

Как видно из примера, переплата увеличилась до 11306 р., а ПСК снизилась до 34,48%.

Стоимость автомобиля в кредит

В сделке по покупке авто в кредит участвуют сразу четыре субъекта: заемщик, банк, автосалон и страховая компания. В расчет стоимости автокредита входят несколько параметров:

1. Цена авто. Это значение включает размер первоначального взноса и сумму кредита.

2. Проценты, начисленные согласно договору займа. Ставка по кредиту зависит от ряда критериев:

- марки и типа транспортного средства;

- размера первоночального взноса;

4. Нотариальные расходы.

5. Комиссия за оформление и выдачу ссуды.

Важно! Сумму страхового взноса (около 10% от стоимости ТС) и стоимость дополнительного оборудования для авто, предлагаемого автосалоном, можно добавить к размеру основного долга. Это увеличит итоговую сумму займа и повлияет на размер переплаты.

Для того, чтоб снизить платежную нагрузку на заемщика, банки разработали специальную программу – кредит с остаточной стоимостью. Часть займа, оставшаяся после внесения первоночального взноса и выплаты платежей по графику, погашается в конце срока кредитования одним платежом.

Например, клиент планирует купить автомобиль стоимостью 1 000 000 р. в кредит. Если оформить ссуду с остаточным платежом 30%, то оставшиеся 20% разбиваются равными платежами на 35 месяцев. В конце периода заемщик сможет погасить задолженность одним из способов:

- внести остаточную сумму на банковский счет;

- реализовать автомобиль дилеру по системе Trade in;

- оформить пролонгацию кредита сроком до 2-х лет.

Стоимость ипотечного кредита

Полная стоимость ипотеки включает в себя:

1. Размер кредита (стоимость приобретаемой недвижимости за минусом первоночального взноса).

2. Сумму процентов, начисленных за весь период ипотеки.

3. Страховые взносы, оплаченные по требованию банка:

- страхование имущества, передаваемого в залог, от рисков утраты и повреждения;

- страхование жизни заемщика.

4. Расходы на оценку недвижимости и получение выписки из реестра прав собственности.

5. Стоимость оформление сделки у нотариуса.

6. Единоразовая комиссия банка за оформление/выдачу ссуды.

7. Расходы заемщика на обслуживание банковского счета.

Пример расчета. Клиент покупает квартиру на вторичном рынке, стоимость недвижимости 2 000 000 р. Для осуществления сделки заемщик планирует взять кредит на сумму 1 500 000 р., срок – 120 месяцев, номинальная ставка – 13,5%. Расходы клиента по оформлению ипотеки составят:

- единовременная комиссия за оформление ссуды – 1,5%;

- оценка недвижимости – 3000 р.;

- страхование жизни заемщика и недвижимости – по 0,5% (взносы выплачиваются ежегодно исходя из задолженности по кредиту);

- расходы у нотариуса – 10000 р.

Все данные следует внести в форму расчета онлайн-калькулятора и подвести итог.

Полная стоимость ипотеки (эффективная процентная ставка) составит 14,68% годовых.

Максимальная стоимость кредита

ЦБ РФ определил граничное значение разных категорий кредитных продуктов. Банки, превышающие данные показатели могут быть привлечены к ответственности, вплоть до отзыва лицензии.

Максимальное и среднерыночное значение полной стоимости кредитов

Советы: как снизить стоимость кредита для заемщика

1. Стоимость кредита зависит от размера первоночального взноса клиента (для ипотеки и автокредитования). При внесении собственных средств более 50% банки идут на снижение процентной ставки и менее требовательны к страховке.

2. Клиент может выбрать ежегодное страхование залогового имущества, исходя из суммы задолженности перед банком. В таком случае размер страхового взноса с каждым годом будет уменьшаться.

3. Оформлять кредит «дешевле» в банке, чем в микрофинансовой организации. Для МФО разработана отдельная сетка предельных значений стоимости кредита. Эффективная ставка по краткосрочному беззалоговому кредиту, выданному МФО может достигать 900% годовых.

Финансово-инвестиционный толковый словарь . 2002 .

Смотреть что такое "размер кредита" в других словарях:

Взаимный кредит и взаимного кредита общества — Общество взаимного кредита (ОВК) вид кредитного учреждения, существовавшего в России в XIX XX веках, организованного на начале взаимности, то есть совладельцами данного кредитного учреждения были члены заемщики, связанные круговой порукой … Википедия

Общество взаимного кредита — Здание Санкт Петербургского общества взаимного кредита Общество взаимного кредита (ОВК) вид кредитного учреждения, существовавшего в России в XIX XX веках, организованного на начале взаимности, то есть с … Википедия

Рефинансирование кредита в ВТБ 24 — Цель программы: рефинансирование задолженности по потребительским кредитам или кредитным картам других банков. По условиям предложения заемщик может взять сумму от 30 тыс. до 1 млн рублей без залога и поручительства на срок до пяти лет.… … Банковская энциклопедия

Сумма кредита — объем денежных ресурсов в соответствующей валюте, который кредитные учреждения предоставляют заемщикам. По английски: Credit sum Синонимы: Размер кредита Синонимы английские: Loan value См. также: Сумма кредита Кредиты Финансовый словарь Финам … Финансовый словарь

ЛИНИЯ КРЕДИТА — LINE OF CREDITМаксимальная сумма, к рую физическое или юр. лицо может занять в банке в каждый отдельный момент, или нормальный предел ссуды. Др. название предельный размер кредита, предоставленного потенциальному заемщику. Ожидается, что клиент… … Энциклопедия банковского дела и финансов

КОРПОРАЦИЯ СТРАХОВАНИЯ СИСТЕМЫ ФЕРМЕРСКОГО КРЕДИТА — FARM CREDIT SYSTEM INSURANCE CORPORATIONВ 1987 г. Конгресс учредил данную корпорацию и Фонд страхования фермерского кредита с целью обеспечения своевременных выплат основной суммы и процентов по нотам (краткосрочным гос. ценным бумагам),… … Энциклопедия банковского дела и финансов

Варианты частичного досрочного погашения ипотечного кредита — Существует два способа частичного досрочного погашения ипотечного кредита с аннуитетной схемой платежа. В обоих вариантах досрочно внесенные заемщиком денежные средства полностью идут на погашение основного долга перед банком, но параметры… … Банковская энциклопедия

Полная стоимость кредита — Основная статья: Кредит (финансы) Полная стоимость кредита (ПСК) платежи заёмщика по кредитному договору, размеры и сроки уплаты которых известны на момент его заключения, в том числе с учетом платежей в пользу третьих лиц, определенных… … Википедия

Рефинансирование кредита в Сбербанке — Цель программы: рефинансирование потребительских кредитов, автокредитов, овердрафтов, кредитных карт сторонних банков. По условиям предложения заемщик может оформить кредит на сумму от 15 тыс. до 1 млн рублей (для Москвы – от 45 тыс. рублей) и… … Банковская энциклопедия

Досрочное погашение «Потребительского кредита» в Альфа-Банке — Клиент Альфа Банка имеет право осуществить как частичное, так и полное досрочное погашение «Потребительского кредита». Погасить задолженность в полном объеме можно одним из следующих способов: в банкоматах кредитной организации, имеющих в меню… … Банковская энциклопедия

Все, кто связывался с банковскими кредитами, знают, что проценты на красивой странице сайта и проценты на черно-белой странице договора – разные, причем вторая процентная ставка может быть больше первой в 2 раза. Но не все знают, что второй вариант имеет свое название (полная стоимость кредита) и регулируется законом. Расскажем про это.

- Что такое полная стоимость кредита в процентах?

- Как узнать полную стоимость кредита?

- Что включает в себя полная стоимость потребительского кредита?

- Что не входит в ПСК?

- Как узнать итоговый показатель?

- Что дает заемщику анализ показателя?

- Как рассчитать ПСК с помощью формулы самостоятельно?

- Влияние способа расчета на ПСК

- Способы снижения стоимости кредита

Что такое полная стоимость кредита в процентах?

Итак, у нас есть некий кредит. Банк назначает по нему годовой процент, который отображает в рекламе и на сайте/в листовках/так далее. Это – «голая» процентная ставка. Когда заемщик берет этот кредит, оказывается, что «в нагрузку» к процентной ставке идет комиссия за рассмотрение заявки, комиссия за выдачу, комиссия за обслуживание карточки (особенно актуально для кредиток) и повышение процентной ставки на 0,5 пунктов, потому что клиент не является зарплатным. Это – полная стоимость кредита. Если брать по определению, то ПСК – это переведенная в годовой % реальная стоимость займа, со всеми комиссиями, наградами, дополнительными сборами и услугами. Как видите, полная стоимость оформляемого кредита и процентная ставка сильно различаются – различие кроется именно в доп. тратах.

Как узнать полную стоимость кредита?

У вас есть 3 варианта:

Что включает в себя полная стоимость потребительского кредита?

- Деньги, взятые в долг.

- Проценты по этим деньгам.

- За выпуск пластика, его годовое обслуживание.

- За расчеты и другие операции с деньгами.

- За открытие и обслуживание счета.

- За саму выдачу займа.

- За оформление, рассмотрение.

Если по кредиту обязательно предусматривается страхование, оно не входит в полную стоимость. Если же страхование – добровольное, но отказ от него влечет за собой повышение процента, это должно быть отражено.

Интересна ситуация с комиссией за выдачу наличных через банкомат. Допустим, вы берете потребительский займ наличными, и есть условие – его дают на карту, а вы снимаете деньги в банкомате. При этом для этого продукта предусмотрена комиссия за снятие наличных. С одной стороны, в законе про это ничего не говорится. С другой стороны, в пункте 4 статьи 6 написано: «В ПСК входят платежи… кредитору, если выдача кредита поставлена в зависимость от совершения таких платежей». Получается, что комиссия за снятие наличных должна входить в ПСК.

Что не входит в ПСК?

- Нарушения договора и связанные с этим последствия (штрафы, пени и так далее).

- Действия, зависящие от заемщика. Например, вы берете кредитку с условием: если тратите в месяц 10000?, ставка – 8%; если тратите меньше, ставка – 11%. В полную стоимость кредита включат 8%.

- Платежи страховым компаниям, если нужно в обязательном порядке страховать предмет залога (квартиру по ипотеке, например).

- Платежи, которые не влияют на возможность получения кредита и процентную ставку (СМС-банкинг, к примеру).

Как узнать итоговый показатель?

Либо спросить в банке, либо высчитать самостоятельно. Первый вариант – лучше, так как банк обязан предоставлять ПСК, поэтому шансы на обман крайне низки. Самостоятельно высчитать тоже можно, но это – непростая задача (ниже мы покажем, что нужно делать).

Что дает заемщику анализ показателя?

Правдивую информацию. Учитывая расхождение процента по публичной оферте и полной стоимости, настоящая переплата по кредиту может сделать бывшее привлекательным предложение крайне невыгодным, а ранее неприметное – том, на котором клиент в конце концов остановится.

Как рассчитать ПСК с помощью формулы самостоятельно?

Вторая формула помогает высчитать ЧБП – нужно найти минимальное решение уравнения. Если, конечно, возникнет желание это сделать, в чем мы крайне сомневаемся. К счастью, есть более легкий путь – вам понадобится доступ к Google-таблицам и график платежей.

Пример расчета полной стоимости кредита

Что нужно сделать, на примере «Кредита на любые цели» от Сбербанка:

- Заходим на ru/ru/person/credits/money/consumer_unsecured

- В центре страницы находим калькулятор.

- Выставляем нужные параметры, получаем ценную информацию, если точнее – ежемесячный платеж.

Итак, мы получили 14,8%. Как видите, это на 0,9% отличается от ставки, указанной на сайте Сбербанка.

Влияние способа расчета на ПСК

Банки иногда используют модифицированные формулы для расчета ПСК, поэтому расхождения между вашими подсчетами и подсчетами банка возможны. Но разница – в пределах 0,1-0,2%, поэтому особо волноваться не стоит. Если это все же важно, вы всегда можете запросить информацию о методах подсчета ПСК у самого банка.

Способы снижения стоимости кредита

Их, на самом деле, не так уж и много. Вы вряд ли что-то сможете сделать с реальной стоимостью, назначенной банком – вы либо берете кредит, либо не берете. Если хотите снизить переплату – либо поищите более выгодное предложение, либо воспользуйтесь акциями/снижениями процентной ставки (если таковые есть). Ну и, естественно, не допускайте просрочек, чтобы не повысить себе ставку.

Самостоятельно рассчитать проценты по кредиту, сроки и суммы его выплаты необходимо, чтобы условия по кредиту были выгодны не только банку, но и потребителю.

Есть два основных способа рассчитать кредит:

У каждого из этих способов есть плюсы и минусы. Чтобы пользоваться кредитным калькулятором, не нужно обладать специальными знаниями. Но расчетные формулы при этом будут не очевидны, поскольку выдают только конечный результат. Вы не сможете объективно оценить процентные ставки.

Можно рассчитать кредит «вручную» — по формулам. Для этого необходимо знать сумму, предоставляемую банком, срок погашения кредита, ставку в процентах и тип платежа. Применяют два способа совершения оплаты — дифференцированную и аннуитетную.

Рассмотрим, что это такое.

Как рассчитать кредит с дифференцированными платежами?

При этом способе погашения долг делят на срок кредита, а проценты начисляют каждый месяц из расчета, сколько вы еще должны организации-кредитору. В первое время вы платите больше, но с каждым разом выплаты уменьшаются.

Сумму платежа делят надвое. Первая часть — фиксированная доля для всего срока кредита. Это погашение основного долга. Вторая — проценты, рассчитываемые ежемесячно, в зависимости от остатка.

Поскольку в процессе выплат основной долг уменьшается, сумма, начисленная по процентной ставке, тоже становится меньше.

Пример вычисления дифференцированной оплаты по формуле:

% = (Д * %ст *М / 100%*365)

- % - процент за месяц,

- Д - общий долг,

- %ст — процентная ставка,

- М - расчетный месяц, количество дней.

Пример расчёт на 3 месяца по кредиту на год в размере 60 000 рублей под 10% годовых:

Закрепленная сумма платежа 5000 =60000/12

493,15 = (60000*10*30/100*365), платеж составляет 5493,15.

Закрепленная сумма платежа 5000 =60000/12

467,12 = (55000*10*31/100*365), платеж составляет 5467,12.

Закрепленная сумма платежа 5000 =60000/12

410,95 = (50000*10*31/100*365), платеж составляет 5410,95.

Как рассчитать кредит с аннуитетными платежами?

В этом случае оплата долга по кредиту осуществляется равными, изначально установленными частями. Ежемесячно вы платите банку одну и ту же фиксированную сумму.

Аналогично предыдущему, платеж разбит на две части. Но при условии фиксированного платежа сумма процентов ежемесячно меняется в меньшую сторону, а сумма погашения кредита — в большую.

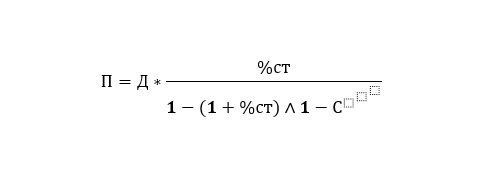

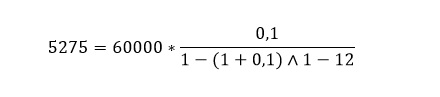

Формула расчета аннуитетной выплаты кредита:

П - ежемесячная выплата

%ст — процентная ставка в год

С - срок погашения (в месяцах)

Поясним на примере. Предположим, условия кредитования — как и в предыдущем примере: 60 000 руб. под 10% годовых на срок 12 месяцев.

Считаем:

Ежемесячная выплата — 5 275 рублей.

Какой способ выбрать?

При выборе кредита и расчете ежемесячных платежей, следует учитывать особенности первого и второго варианта.

Обратите внимание на суммы первых ежемесячных выплат при дифференцированной платежной системе — они завышенные. Это может принести определенные трудности при оплате. Поэтому при дифференцированном способе погашения кредита особое внимание уделяется платежеспособности заёмщика. Его финансовое обеспечение должно превышать на 25% доход клиента, взявшего кредит на тех же условиях, но с аннуитетными платежами. Дифференцированный способ лучше выбирать тем, для кого даже самый большой процент — не критичен.

Аннуитетный способ подойдет тем, чей доход нестабилен. Или значительная его часть уходит на выплату долга. Несмотря на то, что вы платите равномерно, это не значит, что вы так же последовательно гасите долг. При аннуитетном способе вы платите сначала проценты банку, потом возвращаете долг. То есть, если через какое-то количество лет ваше финансовые возможности станут лучше и вы захотите погасить долг досрочно, у вас не получится значительно снизить переплату — к этому моменту вы уже почти (или полностью) ее погасили.

Предоставленные расчеты не являются единственными. Некоторые банки могут использовать свои методы начисления процентов и расчета графика платежей. Для того, чтобы рассчитать кредит самостоятельно, следует уточнять в банках систему их расчетов.

Но при любом способе погашения долга следует учитывать инфляцию. Впрочем, для вас это может быть и хорошей новостью — в том случае, если ваш доход увеличивается вместе с ростом инфляции. Тогда со временем траты на погашение кредита для вас будут все менее и менее существенны.

Автор статьи

Читайте также:

- Оформление банковской документации при выдаче образовательного кредита

- Как оплатить кредит через приложение банк россия

- Токены с кредитным плечом на бинанс что это

- Понятие и сущность кредитного процесса в коммерческом банке

- Можно ли стать созаемщиком если плохая кредитная история и непогашенные кредиты