Дальневосточная ипотека 2022 изменения

Обновлено: 28.04.2024

С 1 марта по 30 сентября 2022 года участники программы «Дальневосточная ипотека», оказавшиеся в трудной финансовой ситуации, могут обратиться в банк за отсрочкой выплат или временным уменьшением суммы платежа. Правила предоставления кредитных каникул установлены федеральным законом от 08.03.2022 № 46-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

Кредитные каникулы предоставляются на срок от 1 до 6 месяцев. В течение этого периода платежи замораживаются, либо могут быть уменьшены без штрафных санкций и последствий для кредитной истории. При этом участник льготной ипотечной программы выбирает актуальную ему меру поддержки самостоятельно – в зависимости от ситуации.

Не внесенные в период каникул платежи переносятся в конец графика выплат, а срок договора по «Дальневосточной ипотеке» увеличивается на срок предоставленного льготного периода.

Кредитные каникулы доступны гражданам, которые уже воспользовались этой мерой поддержки ранее, до 30 сентября 2020 года. Напомним, кредитные каникулы уже предоставлялись в период пандемии COVID-19.

Основные условия предоставления кредитных каникул участникам программы «Дальневосточная ипотека»:

- Размер кредита на дату выдачи не превышает 3 млн рублей.

- Совокупный доход заемщика за предыдущий месяц до даты обращения снизился более чем на 30% по сравнению со средним доходом в предшествовавшем году.

- Действующий (не расторгнутый по решению суда) кредитный договор заключен до 1 марта 2022 года.

- На дату обращения в банк не действуют ипотечные каникулы.

С каким документами обращаться в банк?

- Заявление.

- Документы, подтверждающие снижение дохода, например:

– справка 2-НДФЛ всех заемщиков по кредиту за текущий

и предыдущий годы;

– справка из службы занятости о регистрации в качестве безработного;

– листок нетрудоспособности на случай временной нетрудоспособности и в связи с материнством, на срок не менее одного месяца;

– иные документы, подтверждающие снижение дохода.

Программа «Дальневосточная ипотека» реализуется с 2019 года по инициативе Президента России Владимира Путина. По данным Корпорации развития Дальнего Востока и Арктики (КРДВ), за 2 с лишним года жилищные условия с помощью программы улучшили более 36 тысяч дальневосточных семей. Чаще всего «Дальневосточную ипотеку» оформляют в Приморском крае, Республике Саха (Якутия) и Хабаровском крае. Более 3 тысяч кредитов выдано под строительство собственных домов. В 2022 году программу льготного жилищного кредитования расширили на вторичное жилье в моногородах Дальнего Востока. В апреле этого года «Дальневосточную ипотеку» планируется распространить на врачей и учителей.

Действие программы дальневосточной ипотеки под 2% годовых будет распространяться на покупку вторичного жилья в Магаданской области и на Чукотке. Также расширен перечень участников программы. Об этом в понедельник, 21 сентября, заявил глава российского правительства Михаил Мишустин на совещании с вице-премьерами.

«Правительство уточнило условия программы дальневосточной ипотеки. Прежде всего расширяется география ее применения для двух регионов — Магаданской области и Чукотского автономного округа. Теперь местные жители смогут взять льготный кредит и купить жилье на вторичном рынке не только в сельской местности, а по всей территории обоих регионов. Сделать это нужно будет до конца 2021 года», — сказал Михаил Мишустин, добавив, что соответствующее постановление уже подготовлено.

Также расширен перечень участников программы. Теперь получить льготный кредит смогут не только местные жители, но и люди, которые переезжают на работу на Дальний Восток в рамках региональных программ повышения мобильности. По мнению премьера, это будет хорошим стимулом для привлечения высококвалифицированных специалистов. Помимо этого, предусмотрена возможность использовать любое недвижимое имущество в качестве обеспечения по кредиту на строительство дома.

Ранее глава Минвостокразвития Александр Козлов рассказывал, что жители Чукотки и Магаданской области не могут воспользоваться дальневосточной ипотекой, поскольку в этих регионах нет первичного рынка жилья. Глава кабмина пообещал учесть этот факт и расширить программу.

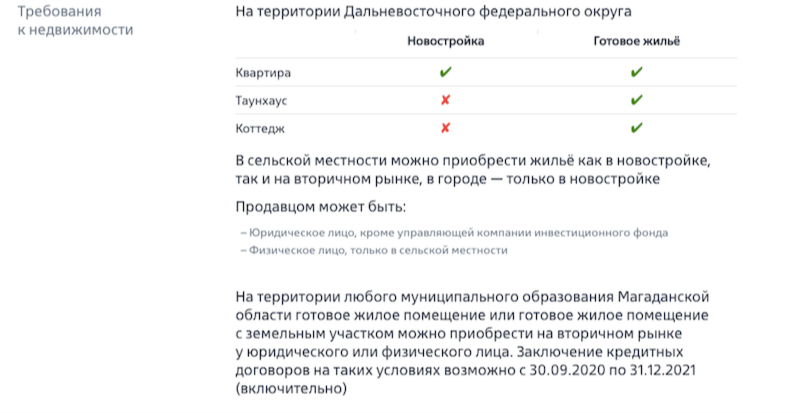

В декабре 2019 года власти запустили программу «Дальневосточная ипотека».Она охватывает весь Дальневосточный федеральный округ и направлена на улучшение жилищных условий и развитие строительного рынка в округе. Программа доступна для молодых семей (не старше 35 лет) из любых регионов при покупке жилья или строительстве дома. Объект приобретения (строительства) должен быть расположен на территории Дальневосточного федерального округа. В сельской местности можно приобрести жилье как в новостройке, так и на вторичном рынке, в городе — только в новостройке.

Ипотечный кредит под 2% выдается сроком до 20 лет. Максимальная сумма кредита по программе — 6 млн руб., первоначальный взнос — от 15%. Программа действует до 31 декабря 2024 года.

В России в 2019 году была запущена программа «Дальневосточная ипотека», которая подразумевает выдачу кредитов под 2% на покупку жилья в Дальневосточном федеральном округе (ДФО). Программа направлена на улучшение жилищных условий в регионе и развитие местного строительного рынка. Продлится она до 2025 года.

Рассказываем, как получить льготный кредит под 2% годовых на Дальнем Востоке и на что его можно потратить.

Условия программы

- Действие программы распространяется на все 11 субъектов ДФО. Это Бурятия, Якутия, Забайкальский, Камчатский, Приморский, Хабаровский край, а также Амурская, Магаданская, Сахалинская, Еврейская области и Чукотский автономный округ.

- Ставка по ипотеке не должна превышать 2%, но может быть и ниже (в зависимости от условий и скидок самих банков).

- Максимальная сумма займа — 6 млн руб.

- Оформить дальневосточную ипотеку можно сроком до 242 месяцев, или более 20 лет (изначально было 240 месяцев).

- Первоначальный взнос — от 15%, можно использовать средства маткапитала.

- Оформить льготный кредит на Дальнем Востоке можно до конца 2024 года.

- При оформлении кредита в залог можно оставить недвижимость в любом регионе страны.

- Программа не предусматривает предоставление кредитов на погашение действующей ипотеки (рефинансирование), даже если жилье было куплено на Дальнем Востоке, а сам заемщик подходит под требование программы.

- Воспользоваться дальневосточной ипотекой можно только один раз в жизни. Если человек выступил созаемщиком или поручителем по льготному кредиту, он не вправе оформить на себя еще одну дальневосточную ипотеку.

Кто может оформить дальневосточную ипотеку

Получить дальневосточную ипотеку могут не все — к заемщикам установлен ряд требований. Так, льготный кредит могут взять:

- молодые семьи — супруги не старше 35 лет с российским гражданством;

- одинокие родители не старше 35 лет с детьми, не достигшими возраста 19 лет;

- участники программы «Дальневосточный гектар»;

- участники региональных программ повышения мобильности трудовых ресурсов, приезжающие на работу на Дальний Восток (с сентября 2020 года).

Что можно купить по дальневосточной ипотеке

С сентября 2020 года у жителей Магаданской области и Чукотки появилась возможность оформить кредит по ставке 2% годовых, покупая жилье на вторичном рынке. Осенью 2021 года дальневосточную ипотеку расширили на вторичное жилье в моногородах Дальневосточного федерального округа. Таких здесь 34 с населением более 630 тыс. человек. «Как правило, это населенные пункты, построенные при градообразующем предприятии: Новошахтинск в Приморье, Краснокаменск в Забайкалье, Чегдомын в Хабаровском крае. Молодых семей в таких моногородах насчитывается порядка 26 тыс., многие из них заинтересованы в использовании «дальневосточной ипотеки» для улучшения жилищных условий», — пояснил министр по развитию Дальнего Востока и Арктики Алексей Чекунков.

Какие банки выдают дальневосточную ипотеку

Банки вправе предъявлять собственные требования к заемщикам — к возрасту, стажу, доходу и т. д. Само оформление дальневосточной ипотеки похоже на оформление любого другого кредита. Ее получатели могут оформить налоговые вычеты: на основную сумму сделки (максимальный размер вычета — 260 тыс. руб.) и за уплаченные проценты (максимальный размер вычета — 390 тыс. руб.).

Получить льготный кредит в сельской местности можно на покупку жилья (квартиры и дома) в новостройке и на вторичном рынке, в городе — только в новостройке (квартира может быть в строящемся доме или уже сданном, также это может быть жилое помещение в жилом доме блокированной застройки — таунхаусе) (Фото: Юрий Смитюк/ТАСС )

Условия в Сбербанке

В Сбербанке оформить дальневосточную ипотеку в 2022 году можно по ставке от 0,1% годовых. Такую ставку банк предлагает на покупку квартиры у застройщиков. Для индивидуального жилищного строительства ставка начинается от 1%. Есть надбавки по ставкам: плюс 0,3% — при отказе от использования Сервиса электронной регистрации и плюс 1% — при отказе от страхования жизни и здоровья заемщика.

В остальном условия стандартные: первоначальный взнос — от 15%, максимальная сумма — 6 млн руб., срок кредита — от 12 до 242 месяца. Что касается требований к заемщику, то, помимо выполнения основных условий программы, он должен иметь стаж работы от трех месяцев. Для участников программы «Дальневосточный гектар» установлен возраст — от 21 года. Созаемщиками по кредиту может выступать супруг/супруга заемщика.

Ставка по дальневосточной ипотеке в ВТБ составляет 0,1% годовых на весь срок кредитования для всех заемщиков-участников программы. Максимально возможная сумма кредита — 6 млн руб. при минимальном первоначальном взносе 15% от стоимости недвижимости. Срок кредитования — до 20 лет.

Требования к заемщику: супруги, состоящие в браке, каждый из которых не старше 35 лет, или родитель не старше 35 лет, не состоящий в браке, имеющий ребенка, возраст которого не превышает 18 лет. Страхование объекта — обязательно, страхование жизни и трудоспособности — по желанию.

Требования к заемщикам стандартные (молодые семьи или одинокий родитель в возрасте до 36 лет с ребенком до 19 лет). Для остальных заемщиков (получатели дальневосточного гектара, трудовые мигранты) — возраст на дату погашения кредита не должен превышать 65 лет.

Для заемщика обязателен стаж работы не менее трех месяцев на последнем месте работы (испытательный срок должен быть пройден или отсутствовать), для ИП и собственников бизнеса — безубыточная предпринимательская деятельность не менее 24 месяцев. Созаемщиками по кредиту могут быть до четырех человек, включая гражданских супругов, близких родственников, а также третьих лиц.

Эффект дальневосточной ипотеки

Программа имеет и обратную сторону — серьезное повышение стоимости жилья. На эту проблему указывал президент России Владимир Путин на мартовском. По его словам, рост цен на новостройки (до 18%) на Дальнем Востоке обесценивает льготную ипотеку, а в регионе сохраняется серьезный дефицит первичного жилья. Президент призвал развивать комплексную застройку на Дальнем Востоке, чтобы увеличить предложение на рынке жилья.

Губернатор Хабаровского края Михаил Дегтярев называл дальневосточную ипотеку бесполезной при отсутствии нового строящегося жилья. По его словам, после начала действия программы цены поднялись на 40% из-за высокого спроса и недостаточного предложения. К 2024 году в регионе планируют строить 1 млн кв. м жилья ежегодно.

Об утверждении условий программы "Дальневосточная ипотека" и внесении изменений в распоряжение Правительства Российской Федерации от 2 сентября 2015 г. № 1713-р

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 7 декабря 2019 г. № 1609

МОСКВА

Об утверждении условий программы "Дальневосточная ипотека" и внесении изменений в распоряжение Правительства Российской Федерации от 2 сентября 2015 г. № 1713-р

(В редакции постановлений Правительства Российской Федерации от 27.07.2020 № 1121, от 21.09.2020 № 1513, от 18.10.2021 № 1759, от 29.03.2022 № 508)

Правительство Российской Федерации постановляет:

1. Утвердить прилагаемые условия программы "Дальневосточная ипотека".

3. Федеральному агентству по управлению государственным имуществом обеспечить в установленном порядке увеличение уставного капитала акционерного общества "ДОМ.РФ" на 14659201,4 тыс. рублей путем размещения дополнительных акций и осуществить действия, связанные с приобретением указанных акций и оформлением на них права собственности Российской Федерации, в соответствии с трехсторонним договором между Министерством финансов Российской Федерации, Федеральным агентством по управлению государственным имуществом и акционерным обществом "ДОМ.РФ".

4. Разрешить акционерному обществу "ДОМ.РФ":

использовать денежные средства, полученные в соответствии с пунктом 2 настоящего постановления, на цели реализации программы;

размещать временно свободные денежные средства, полученные на цели реализации программы, в соответствии с законодательством Российской Федерации и использовать полученный от их размещения доход на финансирование реализации программы и компенсацию своих операционных расходов, связанных с реализацией программы, перечень которых определяется наблюдательным советом акционерного общества "ДОМ.РФ".

5. Внести в пункт 2 распоряжения Правительства Российской Федерации от 2 сентября 2015 г. № 1713-р (Собрание законодательства Российской Федерации, 2015, № 37, ст. 5164; 2016, № 38, ст. 5615) следующие изменения:

а) абзац первый после слов "(далее - Федеральный закон)" дополнить словами "и программы "Дальневосточная ипотека";

б) абзац второй дополнить словами "и программы "Дальневосточная ипотека";

в) абзац третий дополнить словами "и получения жилищных (ипотечных) кредитов в рамках программы "Дальневосточная ипотека";

г) абзац четвертый дополнить словами "и программы "Дальневосточная ипотека".

6. Настоящее постановление вступает в силу с даты официального опубликования.

Председатель ПравительстваРоссийской Федерации Д.Медведев

УТВЕРЖДЕНЫпостановлением ПравительстваРоссийской Федерацииот 7 декабря 2019 г. № 1609

УСЛОВИЯпрограммы "Дальневосточная ипотека"

(В редакции постановлений Правительства Российской Федерации от 27.07.2020 № 1121, от 21.09.2020 № 1513, от 18.10.2021 № 1759, от 29.03.2022 № 508)

1. Настоящий документ устанавливает порядок и условия выплат акционерным обществом "ДОМ.РФ" (далее - общество) возмещений российским кредитным организациям, организациям, являющимся в соответствии с Федеральным законом "О потребительском кредите (займе)" уполномоченными обществом организациями, осуществляющими деятельность по предоставлению ипотечных займов и включенными в перечень таких организаций, опубликованный на официальном сайте единого института развития в жилищной сфере в информационно-телекоммуникационной сети "Интернет" (далее соответственно - уполномоченные организации, сеть "Интернет"), и ипотечным агентам (далее - кредиторы) недополученных доходов по жилищным (ипотечным) кредитам, предоставленным гражданам Российской Федерации, указанным в настоящем документе, на приобретение или строительство жилых помещений на территориях субъектов Российской Федерации, входящих в состав Дальневосточного федерального округа (далее соответственно - выплаты, кредиты). (В редакции Постановления Правительства Российской Федерации от 21.09.2020 № 1513)

2. Порядок взаимодействия кредиторов и общества по вопросам выплат определяется обществом и размещается на его официальном сайте в сети "Интернет". (В редакции Постановления Правительства Российской Федерации от 21.09.2020 № 1513)

3. Выплаты осуществляются обществом с 1 января 2020 г. в пределах денежных средств, выделенных на цели реализации программы "Дальневосточная ипотека" в соответствии с постановлением Правительства Российской Федерации от 7 декабря 2019 г. № 1609 "Об утверждении условий программы "Дальневосточная ипотека" и внесении изменений в распоряжение Правительства Российской Федерации от 2 сентября 2015 г. № 1713-р", при выполнении условий, установленных пунктом 6 настоящего документа. (В редакции Постановления Правительства Российской Федерации от 21.09.2020 № 1513)

Общая сумма кредитов, по которым осуществляются выплаты, составляет до 450 млрд. рублей (включительно).

Для каждой кредитной организации устанавливается лимит средств на выдачу кредитов, рассчитываемый в соответствии с подпунктом "в" пункта 9 настоящего документа (далее - лимит средств).

4. Выплаты осуществляются обществом ежемесячно:

по кредитам, кредитные договоры о предоставлении которых заключены до дня вступления в силу постановления Правительства Российской Федерации от 29 марта 2022 г. № 508 "О внесении изменений в некоторые акты Правительства Российской Федерации", в размере разницы между размером ключевой ставки Центрального банка Российской Федерации на 1-й день календарного месяца, за который осуществляются выплаты (далее - расчетный месяц), увеличенной на 4 процентных пункта, и размером процентной ставки, установленной в соответствии с кредитным договором в размере, указанном в абзаце первом подпункта "к" пункта 6 настоящего документа;

по кредитам, кредитные договоры о предоставлении которых заключены со дня вступления в силу постановления Правительства Российской Федерации от 29 марта 2022 г. № 508 "О внесении изменений в некоторые акты Правительства Российской Федерации", в размере разницы между размером ключевой ставки Центрального банка Российской Федерации на 1-й день расчетного месяца, увеличенной на 2,5 процентного пункта, и размером процентной ставки, установленной в соответствии с кредитным договором в размере, указанном в абзаце первом подпункта "к" пункта 6 настоящего документа.

При установлении процентной ставки менее размера, указанного в абзаце первом подпункта "к" пункта 6 настоящего документа, выплаты осуществляются исходя из размера процентной ставки, указанного в абзаце первом подпункта "к" пункта 6 настоящего документа.

В случае увеличения по кредитному договору процентной ставки в соответствии с абзацами третьим - шестым подпункта "к" пункта 6 настоящего документа для определения размера выплаты учитывается процентная ставка по кредитному договору.

Размер выплат в рублях рассчитывается в заявлении на получение выплат на возмещение недополученных доходов по форме согласно приложению № 3 (далее - заявление).

(Пункт в редакции Постановления Правительства Российской Федерации от 29.03.2022 № 508)

5. Выплаты осуществляются кредитору ежемесячно с даты выдачи кредита до даты окончания срока действия кредитного договора или до даты уступки прав требований по кредитному договору (в случае уступки прав требований).

В случае перехода к кредитору прав требований по кредитному договору выплаты этому кредитору осуществляются с даты перехода к нему таких прав.

Выплаты не осуществляются за расчетный месяц (расчетные месяцы), в течение которого (которых) хотя бы одно из указанных в пункте 6 настоящего документа условий не было выполнено соответствующим лицом.

(Пункт в редакции Постановления Правительства Российской Федерации от 21.09.2020 № 1513)

6. Выплаты осуществляются при выполнении следующих условий: (В редакции Постановления Правительства Российской Федерации от 21.09.2020 № 1513)

а) кредит выдан в период с 1 декабря 2019 г. по 31 декабря 2024 г. включительно, если иное не предусмотрено абзацем пятым подпункта "г" настоящего пункта; (В редакции Постановления Правительства Российской Федерации от 21.09.2020 № 1513)

б) валюта кредита - рубли;

в) единственным заемщиком либо одним из солидарных заемщиков по кредитному договору на дату его заключения является: (В редакции Постановления Правительства Российской Федерации от 21.09.2020 № 1513)

гражданин Российской Федерации, состоящий в браке с гражданином Российской Федерации. При этом оба супруга не достигли возраста 36 лет и супруг (супруга) заемщика является солидарным заемщиком по кредитному договору либо поручителем на основании договора поручительства, заключенного в целях обеспечения исполнения обязательств заемщика по кредитному договору; (В редакции Постановления Правительства Российской Федерации от 21.09.2020 № 1513)

гражданин Российской Федерации, не достигший возраста 36 лет, не состоящий в браке и имеющий ребенка, который является гражданином Российской Федерации и не достиг на дату заключения кредитного договора возраста 19 лет; (В редакции Постановления Правительства Российской Федерации от 21.09.2020 № 1513)

гражданин Российской Федерации, которому предоставлен земельный участок в соответствии с Федеральным законом "Об особенностях предоставления гражданам земельных участков, находящихся в государственной или муниципальной собственности и расположенных на территориях субъектов Российской Федерации, входящих в состав Дальневосточного федерального округа, и о внесении изменений в отдельные законодательные акты Российской Федерации" (далее - Федеральный закон). При этом если заемщик состоит в браке, то супруг (супруга) заемщика является солидарным заемщиком по кредитному договору либо поручителем на основании договора поручительства, заключенного в целях обеспечения исполнения обязательств заемщика по кредитному договору;

гражданин Российской Федерации, переехавший на работу из других субъектов Российской Федерации в рамках реализации региональных программ повышения мобильности трудовых ресурсов в субъекты Российской Федерации, входящие в состав Дальневосточного федерального округа. (Дополнен - Постановление Правительства Российской Федерации от 21.09.2020 № 1513)

Солидарными заемщиками и (или) поручителями по кредитному договору могут выступать дополнительно иные, помимо указанных в настоящем подпункте, физические лица, в том числе не соответствующие условиям, указанным в настоящем подпункте; (Дополнен - Постановление Правительства Российской Федерации от 21.09.2020 № 1513)

г) кредит предоставлен на одну из целей:

для заемщика (солидарных заемщиков), указанных в абзацах втором, третьем и пятом подпункта "в" настоящего пункта: (В редакции Постановления Правительства Российской Федерации от 21.09.2020 № 1513)

приобретение у юридического лица (за исключением управляющей компании инвестиционного фонда) на первичном рынке жилья готового жилого помещения, в том числе жилого помещения в жилом доме блокированной застройки, расположенного на территории субъекта Российской Федерации, входящего в состав Дальневосточного федерального округа, по договору купли-продажи;

приобретение жилого помещения, находящегося на этапе строительства, в том числе жилого помещения в жилом доме блокированной застройки, расположенного на территории субъекта Российской Федерации, входящего в состав Дальневосточного федерального округа, по договору участия в долевом строительстве, заключенному с юридическим лицом (за исключением управляющей компании инвестиционного фонда), или по договору уступки прав требования по указанному договору, заключенному с юридическим лицом (за исключением управляющей компании инвестиционного фонда), в соответствии с положениями Федерального закона "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации"; (В редакции Постановления Правительства Российской Федерации от 21.09.2020 № 1513)

строительство индивидуального жилого дома на земельном участке, расположенном на территории субъекта Российской Федерации, входящего в состав Дальневосточного федерального округа, или приобретение земельного участка, расположенного на территории субъекта Российской Федерации, входящего в состав Дальневосточного федерального округа, и строительство на нем индивидуального жилого дома;

для заемщика (солидарных заемщиков), указанного в абзаце четвертом подпункта "в" настоящего пункта:

строительство индивидуального жилого дома на земельном участке, предоставленном заемщику (одному из солидарных заемщиков) в соответствии с Федеральным законом, вид разрешенного использования которого предусматривает индивидуальное жилищное строительство или ведение личного подсобного хозяйства;

д) в соответствии с условиями кредитного договора и договора поручительства заемщик (солидарные заемщики) и поручители: (В редакции Постановления Правительства Российской Федерации от 21.09.2020 № 1513)

обязуются дать согласие обществу на обработку своих персональных данных; (В редакции Постановления Правительства Российской Федерации от 21.09.2020 № 1513)

Абзац; (Утратил силу - Постановление Правительства Российской Федерации от 21.09.2020 № 1513)

е) исполнение обязательств заемщика по кредитному договору обеспечено одним из следующих способов:

залог жилого помещения, приобретенного или построенного с использованием кредитных средств, полученных по кредитному договору;

залог недвижимого имущества, расположенного на территории любого субъекта Российской Федерации, в случае предоставления кредита на цели, указанные в абзаце шестом или восьмом подпункта "г" настоящего пункта; (В редакции Постановления Правительства Российской Федерации от 21.09.2020 № 1513)

залог индивидуального жилого дома, построенного с использованием собственных средств заемщика и средств, полученных по кредитному договору, и (или) земельного участка, в том числе предоставленного в соответствии с Федеральным законом, после государственной регистрации права собственности заемщика (одного из солидарных заемщиков) на индивидуальный жилой дом и (или) земельный участок;

залог прав требований по договору участия в долевом строительстве.

Кредитным договором могут быть предусмотрены дополнительные способы обеспечения исполнения обязательств, в том числе поручительство физических лиц; (В редакции Постановления Правительства Российской Федерации от 21.09.2020 № 1513)

е1) по состоянию на последнее число расчетного месяца существует государственная регистрация залога в случае обеспечения исполнения обязательств заемщика по кредитному договору в соответствии с абзацами вторым - пятым подпункта "е" настоящего пункта; (Дополнен - Постановление Правительства Российской Федерации от 21.09.2020 № 1513)

ж) размер кредита составляет не более 6 млн. рублей;

з) размер кредита составляет не более 85 процентов стоимости приобретаемого (строящегося) жилого помещения, либо стоимости приобретаемого жилого помещения с земельным участком, либо стоимости строящегося индивидуального жилого дома на земельном участке, либо стоимости приобретаемого земельного участка и строящегося на нем индивидуального жилого дома; (В редакции Постановления Правительства Российской Федерации от 27.07.2020 № 1121)

и) срок кредита - не более 242 месяцев; (В редакции Постановления Правительства Российской Федерации от 21.09.2020 № 1513)

к) размер процентной ставки - 2 процента годовых.

Кредитным договором может быть предусмотрено увеличение процентной ставки:

в период с даты выдачи кредита до даты окончания календарного месяца, в котором заемщик в соответствии с пунктом 61 настоящего документа уведомил кредитора об осуществлении государственной регистрации залога прав требований по договору участия в долевом строительстве либо залога недвижимого имущества, которыми обеспечивается исполнение обязательств заемщика по кредитному договору; (В редакции Постановления Правительства Российской Федерации от 21.09.2020 № 1513)

в случае незаключения заемщиком договоров личного страхования (страхования жизни, страхования от несчастного случая и болезни) и (или) страхования недвижимого имущества, залогом которого обеспечивается исполнение обязательств заемщика по кредитному договору, а также при невыполнении заемщиком предусмотренных кредитным договором условий указанных договоров страхования. При этом размер процентной ставки не может быть увеличен более чем на 1 процентный пункт; (В редакции Постановления Правительства Российской Федерации от 21.09.2020 № 1513)

в случае если заемщик или супруг (супруга) заемщика является (ранее являлся) заемщиком (солидарным заемщиком) либо поручителем по другому жилищному (ипотечному) кредиту (кредитам), по которому (которым) кредитор получает (ранее получал) возмещение недополученных доходов в соответствии с настоящим документом в связи с включением кредитором указанных граждан в заявление в качестве заемщика или супруга (супруги) заемщика; (В редакции Постановления Правительства Российской Федерации от 21.09.2020 № 1513)

С 1 марта по 30 сентября 2022 года участники программы «Дальневосточная ипотека», оказавшиеся в трудной финансовой ситуации, могут обратиться в банк за отсрочкой выплат или временным уменьшением суммы платежа. Правила предоставления кредитных каникул установлены федеральным законом от 08.03.2022 № 46-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

Кредитные каникулы предоставляются на срок от 1 до 6 месяцев. В течение этого периода платежи замораживаются, либо могут быть уменьшены без штрафных санкций и последствий для кредитной истории. При этом участник льготной ипотечной программы выбирает актуальную ему меру поддержки самостоятельно – в зависимости от ситуации.

Не внесенные в период каникул платежи переносятся в конец графика выплат, а срок договора по «Дальневосточной ипотеке» увеличивается на срок предоставленного льготного периода.

Кредитные каникулы доступны гражданам, которые уже воспользовались этой мерой поддержки ранее, до 30 сентября 2020 года. Напомним, кредитные каникулы уже предоставлялись в период пандемии COVID-19.

Основные условия предоставления кредитных каникул участникам программы «Дальневосточная ипотека»:

1. Размер кредита на дату выдачи не превышает 3 млн рублей.

2. Совокупный доход заемщика за предыдущий месяц до даты обращения снизился более чем на 30% по сравнению со средним доходом в предшествовавшем году.

3. Действующий (не расторгнутый по решению суда) кредитный договор заключен до 1 марта 2022 года.

4. На дату обращения в банк не действуют ипотечные каникулы.

С каким документами обращаться в банк?

2. Документы, подтверждающие снижение дохода, например:

– справка 2-НДФЛ всех заемщиков по кредиту за текущий

и предыдущий годы;

– справка из службы занятости о регистрации в качестве безработного;

– листок нетрудоспособности на случай временной нетрудоспособности и в связи с материнством, на срок не менее одного месяца;

– иные документы, подтверждающие снижение дохода.

Программа «Дальневосточная ипотека» реализуется с 2019 года по инициативе Президента России Владимира Путина. По данным Корпорации развития Дальнего Востока и Арктики (КРДВ), за 2 с лишним года жилищные условия с помощью программы улучшили более 36 тысяч дальневосточных семей. Чаще всего «Дальневосточную ипотеку» оформляют в Приморском крае, Республике Саха (Якутия) и Хабаровском крае. Более 3 тысяч кредитов выдано под строительство собственных домов. В 2022 году программу льготного жилищного кредитования расширили на вторичное жилье в моногородах Дальнего Востока. В апреле этого года «Дальневосточную ипотеку» планируется распространить на врачей и учителей.

Автор статьи

Читайте также: