Дебет 09 кредит 84 что за проводка

Обновлено: 05.05.2024

Счет 09 в бухгалтерском учете применяется, когда возникают расхождения между данными бух. и налогового учетов. На нем отражаются временные разницы в сумме отложенного налогового актива (ОНА) в случаях, когда расходы для расчета налога на прибыль меньше расходов за аналогичный период в бухучете, регламентированном ПБУ 18/02. Коротко о порядке отражения операций по данному счету — в статье.

Итак, если в бухучете расходы больше, чем в налоговом, значит, налог на прибыль в бухучете будет меньше. Именно в результате начисления ОНА на сч. 09 мы должны уравнять налог в обоих учетах. На счете 09 показывается информация о сформированном отложенном активе и его изменении в целях уравнять начисленный налог между двумя учетами:

- по дебету 09 отражаем сформированные в отчетном периоде ОНА в размере 20 % (ставка по налогу в отчетном периоде) от образовавшейся вычитаемой разницы. Кредитуется в данном случае сч. 68 «Расчеты по налогу на прибыль»: Дт 09 Кт 68;

- по кредиту 09 показываем, насколько в отчетном периоде уменьшились ОНА, так же по кредиту показываем полное погашение ОНА в определенных случаях. Сч. 68 в данном случае будет дебетоваться: Дт 68 Кт 09.

Важно организовать аналитику по счету в разрезе активов и(или) обязательств, по которым сформирована временная разница.

Для субъектов малого предпринимательства

Так как формирование разниц не приветствуется бухгалтерами, сразу напомним, что отказаться от применения ПБУ 18/02, не формировать счет 09 и не использовать его в бухучете и отчетности могут малые предприятия (не подпадающие под обязательный аудит), НКО — те, кто имеют право на упрощенный бухучет и упрощенную отчетность. Данное право должно быть зафиксировано в учетной политике таких организаций.

Как закрыть счет 09, если организация имеет право и решила отказаться от формирования разниц? Для этого на 31.12 года, предшествующего году, с начала которого принято решение не применять ПБУ 18/02, делаем в учете проводки на остаток по сч. 09:

В пояснительной записке к отчетности за 2017 год целесообразно отразить факт отказа от применения ПБУ 18/02 со следующего за отчетным года.

Проводки по счету 09 для тех, кто обязан формировать разницы в учете

Списание 09 счета при ликвидации ООО, как и в случае выбытия актива, по которому он начислен, отражается:

Если возник убыток по налогу на прибыль, например, бухгалтерский и налоговый по итогам 2017 г. составил 2 000 000 руб. В бухучете его признаем единовременно, а для налога на прибыль — частями в порядке ст. 283 НК РФ . Поэтому возникает временная разница в сумме 2 000 000 руб. и с нее сч. 09 в сумме 400 000 руб. (2 000 000 × 20 %). Отражаем начисленные ОНА в учете:

При использовании убытка в уменьшение налога на прибыль нужно показать изменение по сч. 09. Например, в 1 кв. 2020 г. налогооблагаемая база по налогу на прибыль составила 2 400 000 руб. В соответствии со ст. 283 НК РФ, базу можно уменьшить не более чем на 50 %, то есть на 1 200 000 руб.

20 % от 1 200 000 руб. составляет 240 000 — именно на эту сумму мы вправе показать изменение по сч. 09 в части ОНА на налоговый убыток следующей записью:

Счет 09 когда закрывается? Оставшиеся ОНА на 160 000 руб. будут списываться на сч. 68 до полного использования оставшегося убытка (1 200 000 руб.) в уменьшение налога на прибыль.

При реализации основных средств с убытком в бухучете остаточная стоимость ОС полностью списывается в расходы единовременно, формируя убыток от продажи ОС. В целях НК РФ такой убыток признается равномерно в течение оставшегося срока эксплуатации ОС. Возникает временная разница на сумму убытка от продажи, формируются ОНА:

В последующие за месяцем продажи месяцы в целях применения НК РФ мы можем признавать убыток от реализации ОС, в результате чего будут уменьшаться ОНА. Величина такого уменьшения рассчитывается как частное от деления ОНА на убыток от реализации ОС и оставшегося срока эксплуатации ОС. На сумму такого погашения делается проводка:

Счет 84 в бухгалтерском учете — это нераспределенные прибыль и убыток. Эти показатели отражают не только эффективность работы компании, но и фактический финансовый результат.

Что это за бухсчет, и что на нем отражается

В процессе финансово-хозяйственной деятельности у компании образуется нераспределенная прибыль (П) или непокрытый убыток (У). Результаты отражают на отдельном регистре нераспределенная прибыль (счет 84 из плана счетов Минфина, утвержденного приказом № 94н от 31.10.2000). На бухсчете 84 фиксируют сведения не только о финрезультате за год, но и о движении, бухгалтерских операциях с финансовыми показателями — П, У.

Прибыльный и убыточный результат в течение отчетного периода от обычных видов экономической деятельности компании фиксируют на другом регистре — бухсчете 99.

Эксперты КонсультантПлюс разобрали, как учесть нераспределенную прибыль или убыток. Используйте эти инструкции бесплатно.

Особенности бухучета на сч. 84

Приказ Минфина № 94н определяет, кредит 84 счета — это прибыль или убыток: бухсчет 84 активно-пассивный, и по кредиту 84 проводится прибыль (П) по итогам года. Остаток на дебете 84 означает обратный, то есть убыточный результат.

Другими словами: что значит кредит счета 84 — прибыльный результат. Его (равно как и убыточный) обязательно формируют по итогам отчетного периода.

Убыточный результат на сч. 84 обычно покрывают за счет резервного капитала (ДТ 82 КТ 84) или уменьшения уставного капитала (ДТ 80 КТ 84). В приказе Минфина № 94н разъясняется, как закрыть 84 счет, — убыток списывают в корреспонденции со сч. 99 итоговыми декабрьскими оборотами. Используют такую проводку:

Прибыль со сч. 84 в течение и в конце года переводят на выплату дивидендов (ДТ 84 КТ 70,75) или увеличение резервного капитала (ДТ 84 КТ 82). Если по итогам года образовалась чистая П, то ее тоже закрывают на 84 сч. проводкой ДТ 99 КТ 84. Но для обществ с ограниченной ответственностью создание резервного фонда необязательно. Компания отправляет средства в резервный фонд, только если такое условие закреплено в уставе ООО ( п. 1 ст. 30 14-ФЗ от 08.02.1998 ).

Эти проводки обнуляют 99 сч. Списание П и У, подведение итогов — это реформация баланса. Процедуру проводят ежегодно (31 декабря) для определения финансового результата компании.

Аналитика ведется по направлениям расходования средств. При необходимости в конфигурацию программы закладывают раздельный учет нераспределенной прибыли, которую уже использовали для финансирования экономического роста и развития компании, и прибыли, которую не применяли в финансово-хозяйственной деятельности.

Какие проводки использовать для учета

В таблице собрали основные проводки по счету 84 по дебету и кредиту.

Начислили доход учредителям (из числа физлиц), которые одновременно являются работниками предприятия

Начислили доход учредителям (из числа юрлиц и физлиц), которые не входят в штат компании

Перечислили П в уставной капитал

Перевели прибыльные отчисления в резервный капитал

Списали чистый убыток в конце года

Восстановили невостребованные дивиденды учредителей (письмо Минфина от 27.01.2012 № 07-02-18/01)

Покрыли отрицательный результат по итогам года из средств резервного капитала

Счет 99 бухгалтерского учета — это активно-пассивный счет «Прибыли и убытки». Предназначен для накопления и обобщения информации о формировании финансового результата хозяйственной деятельности предприятия в течение года. С помощью типовых проводок и практических примеров для чайников рассмотрим специфику использования 99 счета, а также порядок отражения прибыли (убытка) на 99 счете.

Счет 99 в бухгалтерском учете

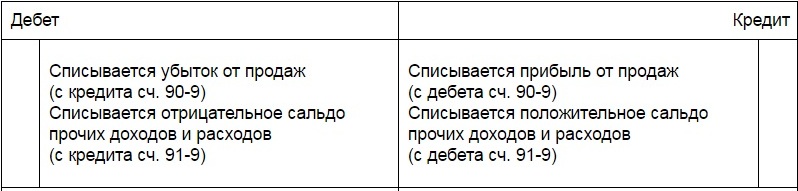

Название счета ясно говорит о его предназначении: счет используется для накопления и отражения итогового финансового результата. По кредиту счета отражаются прибыли и доходы, по дебету — убытки и расходы.

Обобщенно структуру счета 99 можно представить схемой:

В продолжение всего года на счете отражаются:

- прибыли (убытки) по обычной деятельности — в корреспонденции с 90 счетом;

- прибыли (убытки) по прочей деятельности — в корреспонденции с 91 счетом;

- суммы начисленного условного дохода (расхода) по налогу на прибыль;

- суммы постоянных обязательств и начисленных платежей, пеней, штрафных санкций, и т. д.

Схематично движения по счету можно отразить в таком виде:

Чрезвычайными доходами (расходами) называются поступления (расход) средств, связанные с внеплановыми событиями. Например, поступления страхового возмещения, убытки вследствие стихийных бедствий и чрезвычайных происшествий, и т. д.

По завершении отчетного года счет 99 закрывается на счет 84 «Нераспределенная прибыль (убыток)», и остатка на нем не остается. Прибыль будет отражаться проводкой Дт 99 — Кт 84, убыток Дт 84 — Кт 99.

Счет 99 корреспондирует со счетами:

Проводка Дт 99 — Кт 09 означает выбытие объекта ОНА, учитываемого по Дт 09.

Субсчета 99 счета

Аналитика счета 99 должна быть построена с учетом возможности формирования Отчета о финансовых результатах предприятия. Для этих целей к счету рекомендуется создать основные субсчета:

Получите понятные самоучители по 1С бесплатно:

-

; .

- 99.1 — прибыли и убытки (кроме НП);

- 99.2 — налог на прибыль;

- 99.3 — чрезвычайные доходы (расходы);

- 99.6 — налоговые санкции;

- 99.9 — прочие убытки и прибыли.

На усмотрение организации, номера и назначение субсчетов могут меняться. Также, для более подробного отражения информации организации могут к этим субсчетам создавать субсчета 3-го или 4-го уровней.

Согласно действующему Плану счетов, налог на прибыль (НП) начисляется на 99 счет в корреспонденции с 68 счетом, субсчет расчетов по НП. Для этого на 99 счете создаются отдельные субсчета, чаще всего 99.2 «Налог на прибыль», который может разбиваться на субсчета по отражению условного дохода и условного расхода по НП.

Начисленная в бюджет сумма налога отражается проводкой Дт 99 — Кт 68.

Проводка вида Дт 68 — Кт 99 «Условный доход по НП» отражает полученный в учете убыток.

Закрытие 99 счета

Существуют несколько способов закрытия 99 счета. Но методологически правильным можно считать способ с использованием субсчета 99.9. В этом случае итог по всем субсчетам 99 собирается на этом счете, то есть субсчет можно назвать регулирующим.

В течение года при ежемесячном закрытии счета сальдо Дт означает убыток, сальдо Кт — прибыль. Следовательно, при закрытии года в корреспонденции с 84 счетом дебетовый остаток будет означать прибыль, кредитовый — убыток.

Проводки и примеры использования 99 счета

Пример 1. Списание на 99 счет

Допустим, ООО «СДМ-Проект» приобрело в декабре 2014 года оборудование стоимостью 800 000руб., сроком полезного использования (ПИ) 5 лет, способ амортизации в БУ — способ уменьшаемого остатка и в НУ — линейный.

Выполним расчет. За 2015-2016 годы накопленная амортизация составила: в БУ — 288 000руб., в НУ — 320 000руб. Сумма ВВР составила 32 000руб., ОНА равно 32 000 * 20 % = 6 400руб.

В декабре 2016 года ОС было продано. Списание ОНА при этой операции отражается проводкой:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 99 | 09 | Списание ОНА при выбытии ОС | 6 400 | Бухгалтерская справка |

Пример 2. Ежемесячное закрытие 99 счета

Предоложим, ООО «Квадрум 10» в январе 2016 года сдавало в аренду имущество и платило проценты по кредиту. Сдача в аренду для организации является прочими доходами, а не основной деятельностью. Была начислена арендная плата на сумму 118 000руб., вкл. НДС 18 000руб. Сумма уплаченных процентов составила 42 000руб.

Отражение операций проводками:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 91.1 | Отражение дохода по арендной плате | 118 000 | Акт об оказании услуг |

| 91(НДС) | 68 | Начисление НДС по аренде | 18 000 | СФ выданный |

| 91 | 51 | Отражение перечисления процентов по кредиту | 42 000 | Плат. поручение исх. |

| 91.9 | 99 | Отражение прибыли за месяц (118 000 — 18 000 — 42 000) | 58 000 | Бухгалтерская справка |

Одновременно с закрытием периода в БУ отражается условный расход по НП. В нашем случае его сумма составит: 58 000 * 20 % = 11 600руб.

Сумма начисленного налога отражается проводкой:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 99 | 68 | Отражение условного расхода | 11 600 | Бухгалтерская справка |

Пример 3. Закрытие года

Допустим, ООО «СПА Актив» 31 декабря 2016 года проводит реформацию баланса.

На эту дату в бухгалтерском учете «СПА Актив»отражены следующие суммы:

- 90.1 (выручка) — 1 888 000руб., вкл. НДС 288 000руб.

- 90.2 (себестоимость) — 520 000руб.

- 90.3 (НДС) — 288 000руб.

- 90.5 (общехозяйственные расходы) — 115 000руб.

- Кт 90.9 — 965 000руб.

- 91.1 (прочие доходы) — 210 000руб.

- 91.2 (прочие расходы) — 230 000руб.

- Дт 91.9 (сальдо пр. доходов-расходов) — 20 000руб.

- 99.1 (прибыли и убытки) — 640 000руб.

- 99.2 (расчеты по НП) — 195 000руб.

- 99.3 (налоговые санкции) — 10 000руб.

При закрытии года создаются проводки на 31 декабря 2016 года:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.1 | 90.9 | Закрытие 90.1 | 1 888 000 | Бух.справка |

| 90.9 | 90.2 | Отражение закрытия 90.2 | 520 000 | Бух.справка |

| 90.9 | 90.3 | Отражение закрытия 90.3 | 288 000 | Бух.справка |

| 90.9 | 90.5 | Отражение закрытия 90.5 | 115 000 | Бух.справка |

| 91.1 | 91.9 | Закрытие 91.1 | 210 000 | Бух.справка |

| 91.9 | 91.2 | Закрытие 91.2 | 230 000 | Бух.справка |

| 99.1 | 99.9 | Закрытие 99.1 | 640 000 | Бух.справка |

| 99.9 | 99.2 | Закрытие 99.2 | 195 000 | Бух.справка |

| 99.9 | 99.3 | Закрытие 99.3 | 10 000 | Бух.справка |

Собственно реформирование баланса отражается проводкой:

| Дт | Кт | Описание операции | Сумма, руб. |

| 99.9 | 84 | Отражение полученной прибыли (640 000 — 195 000 — 10 000) | 435 000 |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Нераспределенная прибыль - счет 84 используется для ее отражения как итога финансовой деятельности компании. Данные на счете нераспределенной прибыли показывают, насколько эффективно работала фирма с момента ее основания. В статье пойдет речь о счете 84 и его особенностях.

Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

Следствием коммерческой деятельности компании может стать или прибыль (если доходы превышают расходы), или убыток (в обратной ситуации). Для отражения и накопления данных о финрезультате в бухучете принято использовать счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Указанный счет содержит сведения о чистой итоговой сумме, накопленной фирмой на конец соответствующего отчетного периода. Иначе говоря, на счете 84 отражается не только чистая прибыль (ЧП), образовавшаяся в текущем периоде, но вместе с ней и нераспределенная прибыль прошлых лет (НП) или непокрытый убыток (НУ).

ВНИМАНИЕ! ЧП за прошедший год показывается по строке 2400 отчета о финансовых результатах (далее — отчет). Сальдо НП или НУ за вычетом дивидендов можно увидеть в строке 1370 баланса.

В путеводителепо налогам от КонсультантПлюс вы найдете пошаговую инструкцию заполнения строки 1370 бухгалтерского баланса. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как рассчитывается ЧП компании, см. в статье «Как рассчитать чистую прибыль (формула расчета)?» .

Размер НП за прошлые годы указывается кредитовым оборотом счета 84. В обстоятельствах, когда компания в текущем году получила НУ, компания компенсирует его за счет нераспределенной прибыли, оставшейся с прошлых лет. Если компания не имела НП или НУ в предыдущие годы, финансовый результат, указываемый в строке 1370 баланса (с учетом выплаты дивидендов), будет равен ЧП из отчета.

О нюансах отражения в балансе нераспределенной прибыли читайте в материале «Нераспределенная прибыль в балансе (нюансы)» .

Нераспределенная прибыль: проводки

Операции, проводимые по счету 84 и необходимые для учета нераспределенной прибыли, непокрытого убытка, совершаются по итогам года. НП отражается кредитовым оборотом, а НУ — дебетовым. В обоих случаях — по счету 84 в корреспонденции со счетом 99. На последнем, кстати, финансовый результат выводится на протяжении всего года.

В связи с этим напомним, что бухгалтер должен по окончании каждого месяца выполнить закрывающие проводки следующего содержания:

Дт 99 Кт 99 — эта проводка является важной составляющей реформации баланса при подведении итогов деятельности организации за год. Каковы требования законодательства к учету прибыли и убытков, какие суммы могут быть отнесены на дебет счета 99 и кредит счетов 68, 84, 91, 09, какие нюансы характеризуют эти проводки — обо всем этом расскажем в нашей статье.

Содержание проводки дебет 99 кредит 99

Проводка Дт 99 Кт 99 формируется один раз в конце года при подведении итогов и является частью реформации баланса.

Фактически это операция из несколько проводок Дт 99 Кт 99 внутри счета 99 «Прибыль и убытки», в зависимости от количества субсчетов. Операция на практике носит название «Закрытие счетов». Заключается она в отнесении значений, накопленных на субсчетах, на один субсчет, на котором выявляется окончательный годовой финансовый результат.

Чтобы понять, как это происходит, нужно ознакомиться с внутренним устройством счета 99, рассмотреть, как открываются субсчета к нему.

Как устроен счет 99 и его аналитика

Счет 99 используется для подведения итогов. Результирующие показатели деятельности включаются в бухгалтерскую отчетность. Соответственно, устройство аналитики должно отвечать главной цели — составлению достоверной отчетности.

ВАЖНО! Инструкция к Плану счетов содержит прямое указание на необходимость построения аналитического учета на счете 99 для структурирования данных, включаемых в отчет о финрезультах.

Начиная с первого месяца года счет 99 служит накоплению информации о результатах работы организации. На счете аккумулируются:

- результат от продаж в рамках основной деятельности;

- результат от прочих операций;

- суммы пересчета налога на прибыль и санкции.

На счете также ведется учет величин, определенных ПБУ 18/02 (если организация обязана / приняла решение его применять):

- условный расход/доход (УР/УД);

- постоянные налоговые обязательства и активы (ПНО, ПНА);

- списываемые отложенные налоговые обязательства и активы (ОНО, ОНА).

Открывая субсчета, целесообразно учесть, как информация должна быть сгруппирована и отражена в отчете о финансовых результатах (форме 2). Наряду с этим важно следовать требованиям законодательства к порядку учета этой информации. Оптимально использование следующих субсчетов:

- 99.1 «Прибыль и убытки»:

- 99.1.1 «Прибыль (убыток) до налогообложения».

Для учета показателей, формирующих одноименную статью отчетности, результата от продаж по основной деятельности и по прочим операциям. - 99.1.2 «Прибыль и убытки прочие».

Для учета сумм пересчета налога на прибыль, санкций по налогу, списываемых ОНО и ОНА, группируемых в статье «Прочее».

Максимальная информативность достигается путем ведения на субсчетах аналитики в разрезе учитываемых составляющих показателей. Современные программные продукты позволяют вести аналитику внутри субсчета без излишнего нагромождения учета.

- 99.2 «Расчет налога на прибыль».

Для учета сумм, участвующих в раскрытии информации о расчетах налога на прибыль согласно ПБУ 18/02.- 99.2.1 «Условный расход».

- 99.2.2 «Условный доход».

- 99.2.3 «ПНО (ПНА)».

Движение на счете 99 и соответствие его данных показателям отчетности

Исследовав внутреннее устройство счета, самое время приступить к изучению движения на счете. Рассмотрим на условном примере, что происходит внутри счета, как отражаются результаты проводками Дт 99 Кт 99, как его данные сопоставляются с данными отчетности.

Даны итоговые показатели организации за год, представленные в таблице по порядку статей формы 2.

Автор статьи

Читайте также:

- 99.1.1 «Прибыль (убыток) до налогообложения».