Ипотека 0 1 процент в чем подвох

Обновлено: 26.07.2024

При использовании программы субсидирования на 1 или 2 года, вы сможете получить одобрение под 0,1% при любом периоде кредитования. После окончания периода, ставка будет стандартной – 5,7%.

Если вы ориентируетесь на программу субсидирования на весь период, ставки будут выглядеть так:

- При кредитовании до 7 лет: 0,9%

- От 8 до 12 лет: 2%

- От 13 до 20 лет: 2,5%

- От 21 до 30 лет: 3,7%

Ставки по госпрограмме

Это предложение – нечто среднее между стандартными программами и семейной ипотекой. Напоминаем условия: процентная ставка до 12%, первоначальный взнос – 15%, максимальная сумма кредита для Москвы и Санкт-Петербурга – 12 млн рублей.

Ставки от Setl Group и Сбербанка выглядят так

При субсидировании на весь период

- Кредит до 7 лет: 6,9%

- От 8 до 12 лет: 8%

- От 13 до 20 лет: 8,5%

- От 21 до 30 лет: 9,7%

При использовании программы субсидирования на 1 год , ставка в первые 12 месяцев составит 0,1% для любого периода кредитования.

Программа субсидирования на 2 года позволит выбрать из комфортных ставок

- При кредитовании до 7 лет: 4%

- От 8 до 12 лет: 4,6%

- От 13 до 30 лет: 5%

Далее ипотечные платежи будут рассчитываться по стандартной ставке банка с учетом господдержки.

Стандартные ставки

Стандартные ставки снижаются. Теперь вы можете получить ипотечный кредит по ставке 12,1%, если срок ипотеки не превышает 7 лет. Если вы берете кредит от 8 до 12 лет, ставка будет чуть выше – 13,2%.

Ипотека от 13 до 20 лет – 13,7%, а при максимальных сроках до 30 лет – 14,9%.

При использовании программы субсидирования на 1 год , ставки в первые 12 месяцев составят

- При кредитовании до 7 лет: 4,1%

- От 8 до 12 лет: 4,7%

- От 13 до 30 лет: 5%

Далее ипотечные платежи будут рассчитываться по стандартной ставке банка. Такое предложение подойдет тем, кто покупает квартиру с ближайшим сроком сдачи – в этом или следующем году.

Тем, кто снимает жилье и планирует покупку квартиры по минимальным ценам, подойдет программа сниженной процентной ставки сроком на 2 года – у вас будет время подготовиться к переезду в новую квартиру.

- При кредитовании до 7 лет ставка составит 9,2%

- От 8 до 12 лет: 9,8%

- От 13 до 30 лет: 10,2%

Далее ипотечные платежи будут рассчитываться по стандартной ставке банка.

Переходите на сайт и подавайте заявку на субсидированную ипотеку . Хотите уточнить подробности предложения и забронировать квартиру? Легко. Позвоните 33-55555.

________________________________________________________

Ставки под 0–0,5% для россиян пока в диковинку. Циан.Журнал выяснил, что подразумевают программы, обещающие ипотечный кредит под столь привлекательный процент.

Все ниже, и ниже, и ниже

Теперь уже трудно удивить ставкой 7–8% годовых — бывает и ниже! С апреля доступна программа льготной ипотеки для новостроек под 6,5%. Но и 6,5% далеко не предел. У застройщиков есть варианты и покруче.

0,01%

Первым из застройщиков, предложивших «нулевую» ипотеку, стал ПИК в сотрудничестве с ВТБ еще в начале апреля. При заключении договора фиксировалась отмена процентов до конца года без переноса платежей на последующие периоды. Сейчас ПИК расширил условия программы и подключил к ней Абсолют-банк.

Ставка в первый год обслуживания кредита составляет 0,01% годовых — это самая низкая процентная ставка, доступная только для квартир в проектах ПИК. Ставка 6,5% или выше (в зависимости от суммы кредита и условий конкретного банка) начинает действовать только со второго года кредитования. Минимальный размер кредита в случае оформления ипотеки в Абсолют-банке равен 300 тыс. рублей, в банке ВТБ — 600 тыс. рублей.

«Инград» и Альфа-банк запустили субсидированную программу, по которой в первые семь месяцев кредитования ставка равна 0,01%, далее — 6,5%. Допускается и оформление кредита по другим программам банка-партнера. В этом случае ставка до конца 2020 года 0%, а затем — 8,39%. Условия: первоначальный взнос не менее 20%, максимальная сумма кредита — 8 млн рублей, срок выплат — не более 20 лет.

0,5%

Практикует подобные предложения и ГК КВС . В некоторых объектах доступна совместная программа компании с банком ВТБ со ставкой 0,5% годовых в первый год кредитования и 6,5% годовых и выше — в последующие. Это позволяет значительно сократить платеж в первые 12 месяцев, утверждает Анжелика Альшаева, генеральный директор агентства недвижимости ГК КВС, и приводит примерный расчет.

«Один из первых наших клиентов по этой программе приобрел двухкомнатную квартиру с отделкой стоимостью 5,228 млн рублей. Сумма кредита — 2,828 млн рублей. При сроке кредита 20 лет ежемесячный платеж в первый год составит 12 385 рублей, в последующие — 20 600 рублей. Экономия за год — больше 98 тыс. рублей. В дальнейшем он будет платить по льготной ставке 6,5% вместо базовых 8–9% годовых. Если недвижимость приобретать через онлайн-магазин, то можно получить еще и дополнительную скидку 100 тыс. рублей. В итоге экономится существенная сумма».

«Сити-XXI век» в партнерстве с ВТБ предлагает квартиры под аналогичные 0,5% годовых. Программа распространяется на некоторые квартиры в ряде подмосковных ЖК. Полупроцентная ставка действует в течение восьми месяцев с даты заключения кредитного договора, далее — 6,5% в рамках программы «Ипотека с господдержкой 2020». Первоначальный взнос — не менее 20%, а еще обязательно оформляется полное комплексное страхование. Ставка 0,5% обеспечивается за счет субсидирования из средств компании.

Есть подобные программы и у ЛСР , А101 , ФСК , MR Group и «Донстроя» .

В чем подвох?

«Подвохов в низкопроцентных программах нет: девелопер берет на себя выплату части процентов по кредиту. В нынешней ситуации это хороший инструмент, который позволяет стимулировать продажи», — отмечает Евгений Шевченко, коммерческий директор «Сити-XXI век».

Представитель другой девелоперской компании, названия которой он попросил не озвучивать, придерживается другой точки зрения: «Такая ставка совсем не выгодна застройщику, так как все расходы по процентам ложатся на его плечи. Да, у нас тоже есть такие предложения, но ставка, конечно, гораздо выше упомянутых «нулей» и распространяется только на большие площадки — буквально несколько квартир в самом дорогом доме, который вот-вот будет сдан. Это специальная акция, чтобы подтолкнуть спрос».

Застройщики, активно продвигающие «нулевую» ипотеку, скорее всего, таким образом пытаются реализовать неликвидные квартиры, продолжает анонимный собеседник Циан.Журнала, а значит, покупателю нужно быть особенно внимательным.

Подобные акции выгодны для повышения спроса на недостаточно ликвидные объекты — те, что плохо продаются из-за высокой цены, удаленного расположения или иных факторов, поэтому застройщики готовы субсидировать часть процентной ставки за свой счет, подтверждает слова анонимного собеседника Циан.Журнала Инна Солдатенкова, ведущий эксперт по кредитным продуктам финансового супермаркета Банки.ру.

Выгодно не для всех

Субсидирование процентной ставки подразумевает выплату застройщиком банку некой суммы, поэтому застройщик обычно предлагает выбор: воспользоваться субсидированной ставкой или получить скидку на квартиру.

«Нулевая» ипотека выгодна только тем, кто собирается за несколько лет выплатить кредит.

При выплате кредита на длинном периоде (более семи лет) выгоднее предпочесть скидку на квартиру, уверен Вячеслав Приймак, руководитель направления по развитию ипотечных программ ГК «Инград» : «График платежей по ипотеке плавающий: первый (льготный период) платеж по кредиту меньше, так как ставка по ипотеке нулевая, далее платеж вырастает. Поэтому ключевая особенность — расчет графика погашения ипотеки. Клиенты, которые понимают, что за первые несколько лет ипотеки они погасят ее досрочно, эта программа выгодна», — объяснил собеседник издания.

Основной подводный камень таких «бесплатных» ипотечных предложений кроется именно в ограниченном периоде времени действия (как правило, это всего несколько месяцев), затем она повышается до стандартного среднерыночного размера.

Заемщик должен четко понимать, что это временный «подарок», потом придется платить по полной.

Также достаточно распространены случаи, когда для получения ипотеки по такой льготной ставке заемщику надо уплатить повышенный первоначальный взнос — как минимум половину стоимости квартиры за свой счет.

Напоследок мы попросили Марину Малайчик помочь нам с расчетами, чтобы оценить, насколько выгодна «нулевая» ипотека. Для примера мы взяли квартиру в новостройке стоимостью 10 млн рублей. На первый взгляд кажется, что предложение далеко не так выгодно, как хотелось бы: лучше взять кредит на 15 лет под 6,5%, чем на полгода под 0%, а потом оставшиеся 14,5 лет под 8,5%.

На практике получаем вот что: при цене 10 млн рублей максимальная сумма кредита по госпрограмме составит 8 млн рублей. Ее и будем считать.

Ставка 6,5%:

Ежемесячный платеж — 69,9 тыс. рублей.

Проценты за первые полгода — 259 тыс. рублей.

Проценты за все время — 4,517 млн рублей.

Ставка 8,5% и 0% в первые полгода:

Ежемесячный платеж с 7-го месяца — 83,9 тыс. рублей

Проценты за первые полгода — 339 тыс. рублей (но их платит застройщик).

Проценты за все время — 6,142 – 0,339 = 5,803 млн рублей

Логика и расчеты показывают, что ставка 6,5% на все время лучше, чем рыночная ставка и нулевые проценты в первый год.

Подобные акции доступны не всем застройщикам — слишком большой расход. Но нынешним летом крупные застройщики будут активно использовать эту акцию, уверены собеседники Циан.Журнала. Так что ждем нулевых процентов на новые ЖК.

Циан.Журнал нашел несколько сценариев с выплатой выгодной ипотеки. Варианты развития событий — в таблице (в конце мы привели в качестве примера ростовский вариант: он ничем не отличается от московских акций).

0% — первый год, далее — 6,5%. Первоначальный взнос — от 15%. Подробнее здесь.

0,5% в первый год пользования кредитом (актуально при кредите не более 8 млн рублей). Далее — 6,5%. Первоначальный взнос — 20%.

0,1% в первый год пользования кредитом (актуально при кредите более 8 млн рублей).

Далее — 8%. Первоначальный взнос — 25%. Подробнее здесь.

0,7% в течение 2020 года (первые 6 месяцев с даты заключения кредитного договора). Далее ставка составит 8,7%. Обязательно оформление полного комплексного страхования. Первоначальный взнос — не менее 20%. Подробнее здесь.

«Скандинавия», «Испанские кварталы», «Белые ночи», «Зеленый бор»

Ставка 3,1% при выплате в качестве первоначального взноса 50% стоимости квартиры. Срок кредита — до 5 лет. Подробнее здесь.

«Рафинад», «Дивное» и «Серебрица»

0,5% действует в течение 8 месяцев с даты заключения кредитного договора. Далее — 6,5%. Первоначальный взнос — не менее 20%. Обязательно оформление полного комплексного страхования. Подробнее здесь.

«Квартал Некрасовка», «Остафьево», «Алхимово», «Пригород Лесное», «Большое Путилково», «Люберцы», «Томилино Парк»

0% действует с даты заключения кредитного договора до конца 2020 года. Далее — 6,5% при покупке квартиры с использованием ипотечной программы с господдержкой и 8,39% при покупке квартиры или апартамента по стандартной программе. Подробности здесь.

«Новая Рига», «Пехра», «Тринити»

4,1% в течение первого года с даты заключения кредитного договора. Далее — 8,9%. Обязательно оформление комплексного страхования и предоставление полного пакета документов. Размер первоначального взноса должен составлять не менее 20%. Подробнее здесь.

2,6% при оформлении кредита на срок до 7 лет. По истечении двух лет она в любом случае возрастает до 6,1%. Обязательно оформление комплексного страхования. Подробнее здесь.

5,9% при оформлении кредита с госсподержкой. Первоначальный взнос — не менее 20%. Подробнее здесь.

«Южная Битца», «Настроение», «Сколковский», «Датский квартал», «Римский», «Центр-2»

0,5% до конца 2020 года, далее на оставшийся срок кредита будет действовать ставка 6,5% годовых. минимальный первоначальный взнос — 20%. При кредитовании по программе банка «Победа над формальностями» минимальный первоначальный взнос — от 30%. Подробнее здесь.

«Онегин», «Мечников», «West Side», «Гвардейский 3.0», «Северный остров», «Левенцовский», «Царское село».

0,5% на год с момента заключения договора. Со второго года до полного погашения кредита ставка — 6,5% годовых в случае оформления комплексного страхования и первоначальном взносе не менее 20%. Подробнее здесь.

Сниженные ставки от застройщика — один из способов, который позволяет сэкономить при покупке квартиры в кредит, но для этого надо внимательно считать. Циан.Журнал выяснил, сколько может составить выгода для новосела и в чем подвох ставки 0,1% годовых.

Условия льготной ипотеки существенно изменились с 1 июля 2021 года. Если раньше на субсидии от государства по семейной программе могли претендовать только семьи с двумя и более детьми, то теперь в ней могут участвовать пары с одним ребенком, родившимся после 1 января 2018 года. Предельные размеры кредитов остались прежними — 12 млн рублей для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области и 6 млн для других регионов. Правда, при этом с 5 до 6% увеличились процентные ставки.

Но что делать холостякам, молодым парам без детей или тем, чьи дети старше установленного возраста? Раньше они рассчитывали на ипотеку с господдержкой, но теперь в Москве и Санкт-Петербурге жилье по этой льготной программе не купить: максимальная сумма кредита по новым правилам составляет всего 3 млн рублей, а ставка выросла с 6,5 до 7%.

В результате спрос на приобретение ипотечного жилья в обеих столицах заметно снизился. Чтобы не терять клиентов и не сбавлять темпы продаж, застройщикам приходится искать нестандартные решения и идти на определенные издержки — например, самостоятельно субсидировать ипотечные ставки для своих клиентов. Что это значит?

«После введения ограничений в программу господдержки ипотеки с 1 июля этого года ее популярность у покупателей ожидаемо снизилась, поэтому застройщики начали внедрять собственные программы, — рассказывает Константин Гриценко, коммерческий директор холдинга "РСТИ" (Росстройинвест). — Говоря простым языком, субсидированная ставка — это всегда совместная партнерская ставка от застройщика и банка, когда строительная компания берет на себя недостающую разницу и оплачивает ее за клиента».

Сравните ипотечные предложения ведущих банков и найдите наиболее выгодную для себя программу на Циан.Ипотека

Запуск такой программы застройщиком выгоден обеим сторонам, уточняет Алексей Лухтан, директор по маркетингу и продажам компании Lexion Development : «Для покупателя это реальный шанс сэкономить на выплаченных банку процентах, а для застройщика — как можно быстрее реализовать свой проект».

Квартира дороже, ежемесячный платеж меньше

Эта схема на российском рынке не новая. Впервые подобные предложения появились еще шесть–семь лет назад, но особо популярными в то время так и не стали. В первую очередь из-за того, что являлись элементом маркетинга и реальной выгоды клиентам от них было немного.

Сейчас ситуация изменилась. Конечно, застройщики не занимаются благотворительностью, оплачивая кредиты своих клиентов, — себе в убыток работать никто не будет. Но в некоторых случаях облегчить кредитную нагрузку и добиться ощутимой экономии они все же помогают.

Фото: Lexion Development

При этом важно понимать, что, получая ипотеку от застройщика, другими акциями и скидками вы уже не воспользуетесь. К примеру, в ЖК «Румянцево-Парк» при покупке квартиры в обычную ипотеку скидка достигает 10%, а если выплаты по кредиту субсидирует застройщик, скидка в большинстве случаев не превысит 1%.

Так, двухкомнатная квартира площадью 54 кв. м в этом ЖК стоит почти 12 млн рублей. Если покупатель берет обычную ипотечную программу на 25 лет по ставке 7,4% годовых, то скидка равна 10% и при полной оплате квартира обойдется в 10,8 млн рублей.

При покупке этой же квартиры в ипотеку с субсидированной ставкой от застройщика в размере 4,65% на 25 лет и первоначальном взносе 20%, скидка составит 1%, то есть квартира обойдется в 11,8 млн рублей.

Из-за разницы в процентных ставках ежемесячный платеж в первом случае составит около 63 тыс. рублей, а во втором будет существенно ниже — 53,5 тыс. рублей.

«Субсидированная ипотека от застройщика — это сниженная процентная ставка на кредит при условии повышения стоимости квартиры, — объясняет Никита Пальянов, директор по маркетингу ГК "Абсолют Строй Сервис"» . — Независимо от удорожания субсидированная ставка зачастую выгоднее, особенно если она устанавливается на весь срок кредита. Переплата по ипотеке может сократиться в два раза по сравнению с кредитом по базовой ставке.

Рассмотрим пример с квартирой стоимостью 17,3 млн рублей (включая удорожание на 732 тыс.). Сумма кредита — 12 млн, первый взнос — 5,3 млн, субсидированная ставка — 2,1% на весь период, ежемесячный платеж — 61,3 тыс. рублей. Переплата — 2,7 млн рублей.

При базовых условиях стоимость такой квартиры равна 16,6 млн рублей, первый взнос — 5 млн, кредит — 11,6 млн рублей, ставка — 5%, ежемесячный платеж — 76,4 тыс. рублей, примерная переплата — 6,7 млн рублей. Таким образом, субсидируемая ставка от застройщика в конкретном случае позволяет сэкономить порядка 4 млн рублей».

Что означают сверхнизкие проценты?

Эксперты отмечают, что льготная ипотека от застройщика обычно наиболее выгодна для клиентов, которые не планируют досрочно гасить ипотеку в течение пяти первых лет. Но важно понимать, что строительная компания готова платить за вас проценты по кредиту не бесконечно.

Чаще всего ипотека субсидируется в течение первых года–двух–трех, а иногда всего лишь полгода. Дальше вступает в действие стандартная ставка, по которой вы будете платить оставшиеся 15 или 20 лет.

Особенно это касается самых привлекательных ставок 0,1–1%. Такие предложения, увы, краткосрочны и серьезно облегчить кредитное бремя не позволяют.

Предложения о субсидировании ставок на весь срок погашения кредита встречаются реже, но такие варианты найти реально. Цифры здесь не столь заманчивы, но более реалистичны. И именно такие программы зачастую оказываются более выгодными.

Вот схема расчетов по программе ипотеки под 2,99% «Меньше переплат» от группы «Самолет». Размер ставки в ней сохраняется неизменным в течение всего срока кредитования. При стоимости квартиры 5 млн рублей, первоначальном взносе 30% (1,5 млн рублей) и сроке ипотеки 20 лет ежемесячный платеж по кредиту составит 20,9 тыс. Размер переплаты — 1,2 млн рублей.

По стандартной программе ипотеки со ставкой 8,29% годовых при тех же стоимости, размере первоначального взноса и сроке погашения кредита ежемесячный платеж составит уже 29,9 тыс. рублей, а переплата — 3,7 млн рублей. Таким образом, общая экономия с субсидированной ипотечной программой — более 2 млн рублей.

Не стоит забывать: предлагая особенно низкие процентные ставки, некоторые застройщики повышают начальную стоимость квартир, рассчитывая так хотя бы частично покрыть свои издержки.

Но в ряде случаев установить заманчиво крошечный процент даст объединение различных программ. К примеру, ГК «Гранель» и Сбербанк предлагают кредит на 20 лет по госпрограмме семейной ипотеки. При этом уже субсидируемую государством ставку еще и частично оплачивает застройщик, позволяя сохранять ее на уровне 1,8% в течение всего срока кредита.

Разумеется, подобные предложения распространяются только на жилье от участвующих в ипотечном субсидировании застройщиков. Причем зачастую — только на квартиры в отдельных ЖК.

В качестве примера приведем совместную программу компании «РСТИ» и банка ВТБ. Благодаря ей удастся приобрести квартиру по ставке от 1,5% на срок до 30 лет при первоначальном взносе от 15%. Распространяется это предложение только на жилье в ЖК «БелАрт», New Time и Terra.

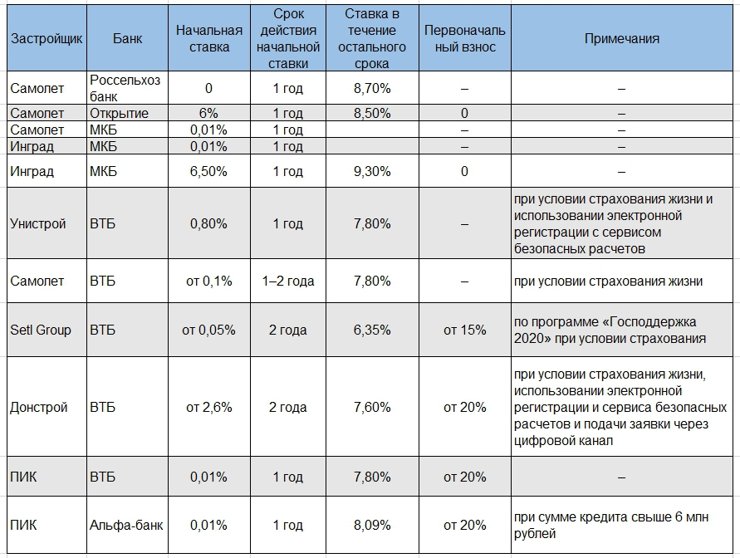

Ипотечные программы с субсидированием от застройщика на весь срок кредита

| Застройщик | Банк | Ставка | Срок | Первоначальный взнос | Примечания |

| А101 | ВТБ | 5,30% | 5–30 лет | 20% | для получения минимальной ставки необходимо оформление сделки онлайн и страхование жизни и здоровья; участвуют все ЖК, кроме «Южные сады» |

| Гранель | Сбербанк | 4,80% | 20 лет | 20% | минимальная ставка возможна только при условии страхования жизни |

| Гранель | Уралсиб | 4,89% | 15 лет | 20% | минимальная ставка возможна только при условии страхования жизни, сумма кредита — более 7 млн руб. |

| Гранель | Альфа-банк | 5,09% | 20 лет | 20% | минимальная ставка возможна только при условии страхования жизни, сумма кредита — более 6 млн руб. |

| РСТИ | Сбербанк | 4,80% | 7–12 лет | 20% | только для ЖК «БелАрт», New Time и Terra |

| РСТИ | ВТБ | 5,70% | 30 лет | 15% | только для ЖК «БелАрт», New Time и Terra |

| Lexion Development | Росбанк | 4,65% | 25 лет | 20% | только для ЖК «Румянцево-Парк» |

| Lexion Development | Альфа-банк | 4,79% | 20 лет | 20% | только для ЖК «Румянцево-Парк» |

| Lexion Development | Сбербанк | 4,80% | 20 лет | 20% | только для ЖК «Румянцево-Парк» |

| Самолет | Альфа-банк | 2,99% | 20 лет | 20% | программа действует до 1 октября 2021 года |

| Самолет | Сбербанк | 6,40% | 20 лет | 20% | |

| Унистрой | ВТБ | 5,70% | – | От 20% | при условии страхования жизни и использовании электронной регистрации с сервисом безопасных расчетов |

| Самолет | ВТБ | от 2,9% | – | – | при условии страхования жизни |

| ПИК | Сбербанк | 6,50% | до 20 лет | 20% | при условии электронной регистрации сделки |

| ПИК | ВТБ | 6,50% | до 30 лет | – | – |

| ПИК | Альфа-банк | 6,50% | до 20 лет | 10–20% | – |

Ипотечные программы с субсидированием от застройщика на начальном этапе погашения кредита

Ипотечные программы с господдержкой и дополнительным субсидированием от застройщика

Видел в комментариях много людей, которые писали, что у застройщиков проблемы и они готовы давать свои условия кредита. Лишь бы купили.

И ведь это правда, если посмотреть на сайты застройщиков. Например, ПИКа.

У него первый баннер на главной странице- ипотека от 0,1 годовых!

Но если нажать на баннер и начать разбираться, то будет много интересного.

Выбираем любую квартиру.

Например, такая двухкомнатная квартира в ЖК на Барклая,6.

Что мы видим на этой странице?

Действительно, есть программы от 0,1% годовых! Ура.

Такого нет даже в самой недружественной нам стране.

А еще есть 1,99% и 4,99% годовых!

Но зачем, если есть 0,1% годовых?!

И пока радость от покупки квартиры в кредит на 30% по ставке 0,1% годовых в рублях не улетучилась, надо вспомнить:

1. Застройщики берут кредиты у баков она строительство домов под 15% годовых (на самом деле больше, но государство заботится о строителях и компенсирует банкам разницу между катальной ставкой и 15% годовых).

2. И выдавать кредиты под 0,1 им вроде и невыгодно.

С другой стороны, есть льготная ипотека на покупку квартиры в новостройке под 9% годовых.

3. То есть выше 9% застройщикам нет смысла ставить в «своих» ипотечных программах.

Что же делать застройщикам, если продавать квартиры надо, а врегжння ставка по ипотечным кредитам 9%

Решение простое и «гениальное»:

Просто повысить ЦЕНУ КВАРТИРЫ!

Обратите внимание на скриншоты.

И при ставке 0.1% годовых переплата по сравнению с ценой квартиры при 100% предоплате (или при покупке по льготной от государства) составляет - 2 миллиона 686 тысяч рублей или ровно 13% годовых!

И так с любой другой программой ипотечного кредитования от застройщика.

В итоге - все мифические программы от «0,1% до 4,99% годовых) по факту либо ХУЖЕ, либо такие же, как и льготная ипотека от государства под 9% годовых!

Неожиданно в данном случае государство оказалось честнее застройщиков.

Так что рассказы про застройщиков, которые умоляют забрать квартиры, соглашаясь кредитовать покупателей под 0,1-2-5% годовых надо рассказать как сказку. Детям на ночь.

P.S. В регионах застройщики делают менее выгодной предложение - ставка от 3 до 5% годовых, но только на первые 2-5 лет. Естественно, с изменением цены в сторону увлечения, по сравнению с полной оплатой наличными или по льготной ипотеке.

P.P.S. Куда смотрит Роспотребнадзор на разные цены в зависимости от ставки ипотеки - понятно.

В телеграмм-канале «Риэлтор не нужен!» статьи о недвижимости, работе риэлторов и тенденциях рынка недвижимости появляются быстрее. Плюс – мы обсуждаем то, чего нельзя обсуждать здесь.

Вслед за ЦБ РФ, который опять поднял ключевую ставку, подтянулись и банки, которые тоже в очередной раз увеличили ставки по ипотеке, — теперь они стали двузначными. Застройщики тем временем жонглируют ставками 4,3%, 2,65%, а то и вовсе «от 0,1%». Циан.Журнал разобрался, как так сложилось, и выяснил, выгодны ли такие предложения покупателям.

За последние два года у покупателей нового жилья накопилось немало претензий к застройщикам: и цены они повышали, и проекты придерживали, и рынок перегрели. Но теперь, когда растет ключевая ставка и дорожает банковская ипотека, именно девелоперы готовы предложить по-настоящему выгодные кредитные условия.

Это не благотворительность: застройщики обеспечивают своим проектам стабильный спрос. Он неминуемо начал падать после ужесточения условий ипотечных банковских программ и роста стоимости «квадрата» (цены в среднем выросли более чем в полтора раза за последние два года).

Ищете самые выгодные акции и скидки на новостройки ? Они есть на Циан!

Сегодня благодаря совместным программам с банками и собственным ипотечным предложениям (да-да, иногда они снижают ставку за свой счет в буквальном смысле, получая меньшую прибыль от сделки) ставки от застройщиков наиболее интересны для покупателей.

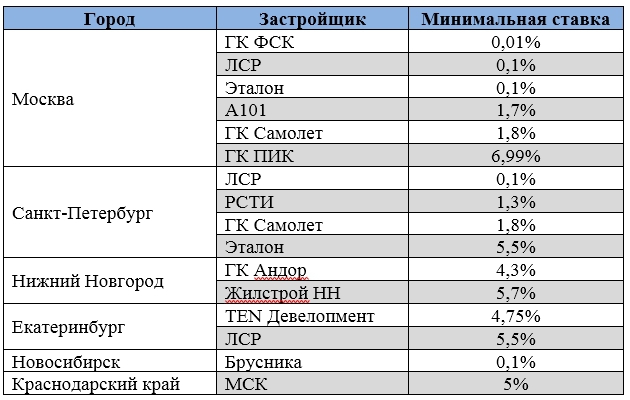

Примеры минимальных ставок от застройщиков

Субсидированная ипотека как стимул продаж

Банки начали повышать ипотечные ставки еще в 2021 году, но именно в январе 2022-го ставки скакнули вверх, увеличившись на 0,75–1 п. п. В большинстве банков ставки перевалили за психологически значимую отметку 10%.

Застройщики могут предложить куда более выгодные программы. «В среднем дисконт к стандартной коммерческой ставке составляет 3–4 п. п. То есть реально ипотеку можно взять под 6–7% годовых, — утверждает Виктория Кирюхина, ведущий эксперт Циан.Аналитики. — А если речь идет о семейной ипотеке, которая субсидируется государством, то с дополнительной субсидией от самого застройщика ставка начинается от 1,3–1,5% годовых».

Уточнение: разумеется, застройщики предлагают субсидированные ипотечные ставки только на свои объекты. Поэтому придется выяснять условия для каждого из выбранного вами ЖК отдельно.

Например, у ГК ФСК ипотечные ставки по субсидированной программе от 2,65% (Московский кредитный банк) до 5,2% (ВТБ). В списке есть и Сбер (3,8%), и Райффайзенбанк (3,99%), и Росбанк (4,9%). А минимальная ставка, которая возможна у застройщика с учетом всех скидок, равна 0,01%. Такую ставку имеют шанс получить те, кто воспользуется программой «Семейная ипотека» на весь срок кредитования — до 30 лет. Правда, застройщик заявляет такую опцию как временную акцию, но не исключено, что такие акции будут продлеваться.

В компании ЛСР свои условия ипотеки для разных строящихся проектов. Самая большая линейка — в Москве и Петербурге. Здесь более 20 предложений со ставкой от 0,1% (банк «Открытие»).

«Возможность предложить субсидированную ипотеку застройщики получили в том числе благодаря проектному финансированию. Банки предоставляют деньги на строительство и являются полноценными участниками проекта наравне с застройщиками и дольщиками. Любой кредитор заинтересован в стабильных продажах в проекте, поэтому субсидированная ипотека все чаще встречается на рынке как один из стимулов для покупки в конкретном ЖК».

Виктория Кирюхина, ведущий эксперт Циан.Аналитики

В Группе «Эталон» минимальная ставка по ипотеке в Москве — 4,3% (в ВТБ). В списке банков-партнеров — два десятка кредитных организаций на выбор. Но по отдельным проектам ставка начинается от 0,1%. Минимальная ставка для петербургских проектов — 5,5% (банк «Открытие»), список банков-партнеров еще шире — 23 организации.

А в ГК «Самолет» одинаковые условия как для московских, так и для петербургских покупателей — от 1,8% по программе «Семейная ипотека» до 5,99% по стандартной программе.

Выгода не для каждого

Мы привели в пример несколько крупных застройщиков Москвы и Петербурга. Может показаться, что выгодные условия дают все девелоперы, но это не так. Снижение ставки в конкретном проекте — это дополнительные затраты для девелопера. Поэтому подобные программы существуют далеко не у всех компаний, уточняет Виктория Кирюхина. По ее словам, выгодные условия, как правило, чаще всего встречаются в тех проектах, где много ипотечных заемщиков, — следовательно, удорожание ипотеки становится причиной падения сделок.

Самые интересные спецпредложения от застройщиков смотрите на Циан.

Практически нет таких предложений в бизнес-классе: там более платежеспособная аудитория, поэтому популярностью пользуется рассрочка на несколько лет, особенно беспроцентная.

В регионах выбор пока меньше

Цены на жилье в регионах и объемы продаж не такие высокие, как в столицах. Соответственно, ниже и маржинальность проектов для застройщиков. Из-за этого региональным девелоперам сложнее договориться с банком о совместном продукте, поясняют аналитики Циан. Банки куда охотнее идут навстречу столичным застройщикам с их большими объемами реализации. В регионах же найти хорошее ипотечное предложение от застройщика непросто.

Девелоперские ипотечные ставки в городах-миллионниках зависят от присутствия в регионе крупных (в том числе федеральных) застройщиков. Например, ипотеку в проектах ЛСР в Екатеринбурге можно оформить со ставкой от 5,5% (АО «СМП Банк»), в проектах крупного застройщика Ростовской области и Краснодарского края МСК — от 5%, а в небольших городах шанса взять ипотеку от застройщика нет вовсе.

Один из крупнейших девелоперов в Нижнем Новгороде ГК «Андор» готов предложить покупателям ипотеку от 4,3% (в ВТБ), а всего застройщик сотрудничает с 13 банками-партнерами. Максимальная ставка с учетом маркетинговых предложений — 5,9%, вне акций — 6,5%, зато на весь срок кредитования.

Найти в регионах ипотеку со ставкой 0,1% тоже реально. Но только по специальной акции на конкретный ЖК и при условии одновременной покупки места в паркинге. Такие условия действуют у застройщика «Брусника» в Новосибирске: ставка 0,1% актуальна только для ЖК «Авиатор» и «На Никитина». Девелопер готов зафиксировать ее на один–два года. Есть шанс воспользоваться и семейной ипотекой по минимальной ставке 1,3%.

Какие условия ждут заемщиков в этом году?

Рынок не стоит на месте — ставки от застройщиков уже перестали быть эксклюзивом. Девелоперы будут предлагать новые привлекательные инструменты. Например, trade-in : когда сумма от продажи старой квартиры используется для покупки новостройки.

Еще один вариант — ипотека без первоначального взноса или ипотека с отложенным платежом, когда в первые год–два заемщик не платит проценты или ставка приближена к 0%, но после этого периода становится стандартной.

Легкий переезд из «вторички» в новостройку

Крупные застройщики дают такие условия уже сегодня. Например, для московских проектов в ЛСР есть и опция «Квартира в зачет», и ипотека без первоначального взноса (для Петербурга и Екатеринбурга — только «Квартира в зачет»). Согласно условиям trade-in, можно сначала заключить ДДУ на новую квартиру, а уже потом продать старую. Такие же условия в столице и у ГК ФСК.

Следующий шаг, заявляют застройщики, — предоставление покупателю опции арендовать свое старое жилье до переезда в новую квартиру. При этом выплата ипотеки может быть отложена практически до самого переезда. Уже сейчас такую возможность предоставляет ГК ФСК — программа называется «Выкуп с проживанием».

Принципиальный момент: если квартиру выкупает сам застройщик, нужно, чтобы она подходила под условия trade-in. У каждого застройщика в зависимости от региона есть список требований к жилью, которое пойдет в зачет.

Так, в столичном регионе ГК ФСК не выкупает квартиры в домах старше 1920 года; ниже пяти этажей; комнаты и доли; дома и таунхаусы — список довольно большой. В ГК ПИК требований меньше. Некоторые застройщики не готовы выкупать только комнаты и доли, но на остальное согласны.

А некоторые выкупают квартиры в других регионах. Предположим, ГК «Самолет» предоставляет своим покупателям список из 150 городов, где допустимо продать жилье, чтобы приобрести квартиру в новостройке. Кстати, список жилья, которое компания не рассматривает, довольно короткий: доли, муниципальное жилье, недвижимость без оформленного права собственности или купленное с использованием маткапитала.

Если нет первоначального взноса

Ипотеку без первоначального взноса на рынке принято считать высокорисковой, но в некоторых случаях застройщики готовы сделать исключения. Ставка по такому кредиту будет выше, чем по другим предложениям, а количество банков-кредиторов сильно ограничено. Допустим, ЛСР даже в Москве предлагает такую ипотеку только в двух банках со ставкой от 10,25%. В Петербурге и Екатеринбурге такой опции нет вовсе.

Ипотека без первоначального взноса есть и в новостройках ГК ПИК, но только как специальное предложение в отдельных проектах.

Долгоиграющий тренд

Собственные ипотечные программы от застройщиков, которые субсидируют ставки в том числе из своего кармана, — тренд, который останется на рынке как минимум несколько лет, пока базовые ставки банков не пойдут вниз. Такие предложения наряду с trade-in и ипотекой без первоначального взноса помогут и дальше удерживать продажи на высоком уровне.

Сегодня 65–67% сделок на первичном рынке Московского региона заключается с использованием ипотеки, сопоставимая доля и в Петербургском регионе, комментирует Виктория Кирюхина. По ее мнению, несмотря на фактическое обнуление госпрограммы льготной ипотеки для столиц, кредитование остается основным инструментом приобретения недвижимости.

«Даже инвесторы в 2021 году активно использовали ипотечное кредитование для фиксации стоимости квартиры, той же стратегии придерживались и обычные покупатели. Поэтому субсидированная ипотека на рынке всерьез и надолго», — заключает эксперт.

Автор статьи

Читайте также: