Ипотека дифференцированные платежи в каком банке

Обновлено: 04.05.2024

Ставка по кредиту от 11.3 % до 13.75 %. Сумма кредита от 600 000 ₽ до 15 000 000 ₽. Первоначальный взнос от 10 %. Cрок кредитования от 3 лет до 25 лет.

Ставка по кредиту от 8.7 % до 9.0 %. Сумма кредита от 600 000 ₽ до 12 000 000 ₽. Первоначальный взнос от 15 %. Cрок кредитования от 3 лет до 30 лет.

Без подтверждения дохода

Справка НДФЛ-2

Справка по форме банка

Справка НДФЛ-3 / Выписка с расчетного счета

Выписка из ПФР

Документы самозанятого

Другие документы

Без подтверждения дохода

Справка НДФЛ-2

Справка по форме банка

Справка НДФЛ-3 / Выписка с расчетного счета

Выписка из ПФР

Без подтверждения дохода

Справка НДФЛ-2

Справка по форме банка

Справка НДФЛ-3 / Выписка с расчетного счета

Без подтверждения дохода

Справка НДФЛ-2

Справка НДФЛ-3 / Выписка с расчетного счета

Справка по форме банка

Выписка из ПФР

На покупку апартаментов

На покупку комнаты или доли в квартире

На покупку квартиры вторички

На покупку квартиры в новостройке

Без подтверждения дохода

Справка НДФЛ-2

Справка НДФЛ-3 / Выписка с расчетного счета

Справка по форме банка

Выписка из ПФР

Другие документы

Без подтверждения дохода

Справка НДФЛ-2

Выписка из ПФР

Справка НДФЛ-3 / Выписка с расчетного счета

Справка по форме банка

Другие документы

Без подтверждения дохода

Справка НДФЛ-2

Справка по форме банка

Справка НДФЛ-3 / Выписка с расчетного счета

Выписка из ПФР

Документы самозанятого

Без подтверждения дохода

Справка НДФЛ-2

Справка по форме банка

Справка НДФЛ-3 / Выписка с расчетного счета

Выписка из ПФР

Справка НДФЛ-2

Справка НДФЛ-3 / Выписка с расчетного счета

Справка по форме банка

Документы самозанятого

Без подтверждения дохода

Справка НДФЛ-2

Справка НДФЛ-3 / Выписка с расчетного счета

Справка по форме банка

Выписка из ПФР

Любые ошибки при заключении ипотечного договора могут ударить по бюджету. Чтобы не переплачивать банкам, важно выбрать правильный способ погашения кредита. Рассказываем, чем хорош дифференцированный платеж

«РБК-Недвижимость» уже писала об особенностях аннуитетных платежей, при которых сумма ежемесячного взноса не меняется на протяжении всего периода кредитования. Но получается большая переплата по процентам.

В данной статье речь идет о менее распространенной, но куда более выгодной для заемщиков стратегии выплат — дифференцированных платежах. Большинство банков сами определяют, каким будет способ погашения ипотечного кредита. И все же некоторые кредитные организации оставляют этот выбор клиентам. Объясняем, что такое дифференцированный платеж и как он рассчитывается.

Дифференцированные платежи — более выгодная для заемщиков стратегия погашения ипотечного кредита (Фото: Rahabi Khan/Pexels)

Что такое дифференцированный платеж

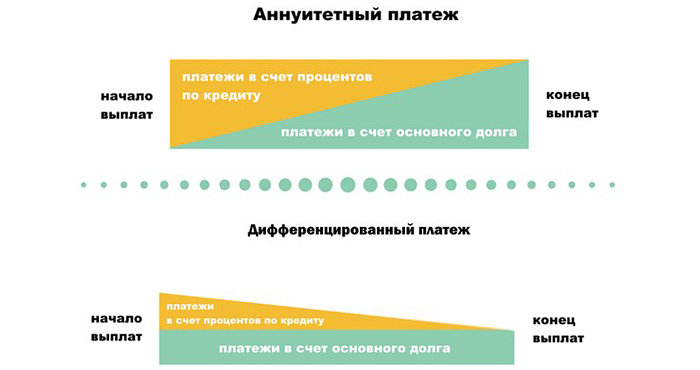

Дифференцированный платеж — это система погашения кредита, при которой заемщик ежемесячно вносит разные суммы, размер которых с каждым разом уменьшается. Максимальная финансовая нагрузка приходится на первые месяцы после оформления ипотеки, а ближе к концу периода кредитования взносы становятся минимальными.

Разница в размере платежей обусловлена тем, что при дифференцированной схеме так называемое тело кредита (его сумма без учета процентов) распределяется на весь срок равными долями, а поверх фиксированной суммы начисляются проценты на остаток.

Поскольку к концу срока кредитования основной долг сокращается, то и процентов начисляется меньше — отсюда изменения в сумме ежемесячного платежа. Для сравнения, при аннуитете размер минимальных взносов всегда фиксирован, но меняется соотношение процентов и основного долга. В первые месяцы львиная доля платежа уходит на погашение процентов, тогда как основной долг заемщика почти не убывает. Только после того как банк получил большую часть положенных процентов, начинается погашение основного долга. Таким образом, итоговая переплата по кредиту оказывается существенно выше.

Как рассчитать ежемесячные взносы

При заключении договора заемщик получает платежный график. Если в случае с аннуитетом нужно запомнить всего одну цифру, то при дифференцированной схеме придется регулярно сверяться с этим документом. Уточнить актуальную сумму обязательного платежа можно также в офисе банка, через банкомат или по телефону контактного центра.

При желании сумму платежа можно рассчитать и самостоятельно. Для этого удобнее всего использовать ипотечный калькулятор либо специализированный онлайн-сервис на портале банка. Более трудоемкий вариант — вычислить по формуле. Это не так сложно, но нужно много времени.

Первоначальная сумма кредита делится на срок в месяцах — так вы получаете базовый размер платежа. Далее каждый месяц к нему прибавляются проценты. Для их расчета остаток основного долга нужно умножить на ставку в процентах и разделить на 12.

Рассмотрим на примере разницу в расчетах аннуитетных и дифференцированных платежей. Итоговые цифры будут приблизительными, поскольку в разных банках действуют свои условия по графику и выплате взносов. Но расчет, как правило, одинаковый. Допустим, вы оформили ипотеку в размере 6 млн руб. на десять лет со ставкой 10% годовых.

Аннуитетный платеж. В этом случае каждый месяц вам придется платить банку по 79,29 тыс. руб. Итоговая переплата по кредиту составит 3,51 млн руб.

Дифференцированный платеж. По тем же исходным данным, но уже с дифференцированными платежами, ежемесячный взнос на протяжении всего периода кредитования будет опускаться со 100 тыс. до 50,42 тыс. руб. Переплата по процентам выйдет на полмиллиона меньше — 3 млн руб.

При дифференцированной схеме можно рассчитать сумму обязательного ежемесячного платежа самостоятельно (Фото: Khwanchai Phanthong/Pexels)

Плюсы и минусы дифференцированного платежа

Основное достоинство дифференцированных платежей — ощутимая экономия на процентах. При аннуитете они начисляются по схеме, более выгодной банку. В случае же с дифференцированной системой погашения заемщик каждый раз платит проценты только за те средства, которыми действительно пользовался в расчетном месяце. Поскольку тело кредита с каждым взносом становится меньше, с ним сокращаются и отчисления кредитору. В результате основной долг убывает быстрее, а итоговая переплата оказывается существенно меньше, чем при аннуитете. Лучше всего это заметно при больших суммах и сроках ипотеки.

С другой стороны, дифференцированные платежи менее доступны. Эта схема больше подходит людям с высоким заработком, поскольку платежеспособность потенциальных заемщиков оценивается более строго. Подтвержденный доход должен быть в среднем примерно на 20–25% выше, чем в случае с аннуитетом. Это связано с тем, что при согласовании кредита банк отталкивается именно от первых месяцев, на которые приходятся максимальные ежемесячные платежи. Хотя в процессе погашения кредита взносы могут уменьшиться вдвое, при дифференцированной схеме заемщикам одобряют меньшие суммы.

Еще один недостаток — постоянно меняющийся размер ежемесячных взносов. Из-за этого заемщику приходится постоянно сверяться с платежным графиком и уточнять, какую сумму потребуется внести в следующем расчетном периоде. Кроме того, усложняется планирование семейного бюджета.

Основное достоинство дифференцированных платежей — экономия на процентах (Фото: Andrea Piacquadio/Pexels)

Кому подходит дифференцированная ипотека

Несмотря на выгоду дифференцированных платежей, выбирать схему погашения нужно исходя из ваших целей и текущих финансовых возможностей. Дифференцированный график позволяет хорошо сэкономить на процентах, но подходит не всем. Людям с невысоким заработком лучше выбрать аннуитет — иначе первые платежи могут оказаться для них неподъемными. Если заемщик рассчитывает получить крупный кредит и не планирует погашать его досрочно, дифференцированные платежи тоже не дадут желаемого эффекта.

Если же бюджет сможет покрыть первоначальный взнос и достаточно крупные последующие платежи — дифференцированная ипотека будет оптимальным вариантом. Специалисты рекомендуют ее людям с высоким заработком и тем, у кого есть дополнительные источники дохода, которые позволят поддерживать привычный уровень жизни в период наиболее высокой кредитной нагрузки. Вы сможете сэкономить еще больше, если выплатите ипотеку раньше положенного срока. Это выгодно, так как в случае с дифференцированной схемой проценты погашаются не сразу, а распределяются в течение всего периода кредитования.

В каких банках есть такой способ оплаты

В советское время именно дифференцированные платежи были единственным возможным вариантом погашения займов, поэтому такую схему часто называют классической.

К сожалению, на российском ипотечном рынке сегодня она почти не встречается. Кредиторам гораздо выгоднее аннуитетные платежи, поскольку в этом случае они получают проценты практически сразу. Лишь единицы разрешают заемщикам самим определять порядок погашения. Например, такая возможность есть в Россельхозбанке и Газпромбанке (актуально на февраль 2021 года. — Прим. ред.). При оформлении ипотеки составляются два графика, чтобы клиент выбрал для себя наиболее выгодный.

Определять порядок погашения заемщикам самостоятельно разрешают лишь единицы банков. При оформлении ипотеки клиент может выбрать наиболее выгодный график платежей (Фото: Floriane Vita/Unsplash)

В некоторых кредитных организациях также используются обе схемы расчетов, но у них «классика» распространяется только на потребительские кредиты. Более подробно узнать о программах кредитования можно в соответствующих разделах на сайтах кредитных организаций.

Сотрудники этих банков учитывают предпочтительный для клиента способ погашения, но окончательное решение выносится после рассмотрения заявки, проверки кредитной истории и анализа финансового состояния потенциального заемщика. Прежде чем сделать выбор, рекомендуем сравнить как можно больше вариантов и предложений от банков.

Выдавая крупную ссуду, банки особенно пекутся о своей безопасности. На практике это выражается в более жестких требованиях к заемщикам, гарантиях платежеспособности и методах нивелировать риски. Но мало кто знает, что банки закладывают выгоду и в схемы расчета платежей. В статье попробуем разобраться, почему дифференцированная формула — скорее редкость для российского рынка и чем она лучше популярного аннуитета.

Отличие дифференцированной и аннуитетной схем погашения ипотеки

Ипотека — это разновидность кредита, который открывает доступ к большому финансовому ресурсу. К его плюсам относят долгий срок погашения и сравнительно низкую процентную ставку. Чтобы не рисковать потерей вложенных средств, банки оформляют ипотеку под залог недвижимости. Это означает, что при невыплатах они могут конфисковать жилье и продать на рынке, чтобы компенсировать ущерб. А кредитополучатель остается ограниченным в правах: до момента погашения он лишь проживет на квадратных метрах, взятых в ипотеку. Ни обменять, ни продать жилплощадь под залогом нельзя.

Как и любая ссуда, ипотека стоит из нескольких частей:

- «Тело» кредита — это основной долг заемщика перед банком;

- Процентная ставка — плата банку за пользование заемными средствами;

- Дополнительные платежи — комиссии, страховка и штрафы.

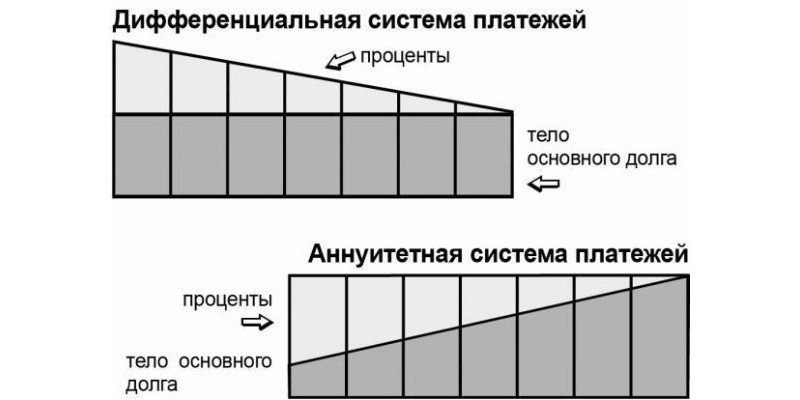

То, каким будет минимальный платеж, зависит не только от ставки. Важна и схема начисления процентов. При аннуитетной формуле вся ипотека поделена на равные части. В итоге плательщик каждый месяц вносит в банк фиксированный платеж. При дифференцированном кредите взнос рассчитывается на остаток долга, то есть уменьшается в каждом платежном периоде.

Изнанка расчетных формул — в том, какую часть ссуды клиент гасит в первую очередь. При аннуитете весомая часть платежа в первые месяцы (годы) приходится на проценты и минимум средств — на «тело» ипотеки. К финалу кредитования баланс меняется: за счет взноса гасится долг перед банком, а на ставку идет меньшая часть транша.

Иначе обстоит дело с дифференцированным платежом. С каждой выплатой клиент пропорционально уменьшает задолженность перед банком, а не подходит к ней лишь на финальном этапе кредитования. Особенность данной схемы — самые крупные транши приходятся на первую четверть ипотеки.

Расчет платежей по ипотеке при дифференцированном платеже

Оформление ипотечного кредита — это ответственный шаг, который финансовым бременем ложится за заемщика. Потому многие клиенты предпочитают самостоятельно рассчитать кредит, чтобы банк не навязал им дополнительных трат (страховку, комиссии или возможные штрафы).

Порядок расчета представлен ниже:

Формула дифференцированного платежа

РМП = ТЗ/ЧПТ + (ТЗ*ПС*ЧД)/ДГ

Размер ежемесячного взноса

Число платежных периодов (месяцев), оставшихся до полного возврата ипотеки

Число дней в расчетном периоде (месяце)

Число дней в году

Как можно понять из схемы, расчет дифференцированного платежа — весьма трудоемкое занятие. Сначала заемщику полагается вычислить «тело» ипотечного кредита, разделенное на платежные периоды; затем — процент, начисляемый на остаток задолженности. Единоразово вычислить размер взноса, как при аннуитете, здесь не получится — для каждого последующего месяца нужен перерасчет.

К счастью, рассчитывать ипотеку вручную необязательно. Обычно предварительный график предлагают консультанты банка, обработав заявку клиента. Еще раньше «прикинуть» размер платежа помогут калькуляторы: они доступны на сайте каждой кредитной организации. В них клиент вводит:

- Размер ссуды и процентную ставку;

- Дату оформления ипотеки и период погашения;

- Порядок и периодичность платежей;

- Величину единоразовых или периодичных комиссий.

Обработав запрос, программа моментально выдает развернутый график платежей. Таким образом, потенциальный заемщик еще на этапе раздумий может оценить выгодность предложения и сделать правильный выбор.

Обзор банков, дающих ипотеку с дифференцированными платежами

Чтобы оценить выгодность актуальных предложений на рынке, для примера возьмем семью, которая хочет оформить в ипотечный кредит 5 млн. рублей на срок в 10 лет. Первоначальный взнос — 2,5 млн. рублей. Учитывая исходные данные, на какую ставку, ежемесячный платеж и итоговую переплату могут рассчитывать заёмщики?

Условия по ипотеке от ведущих российских банков представлены ниже:

Минимальный платеж (руб/месяц)

Итоговая переплата (руб)

Разыскивая, в каком банке ипотека с дифференцированным платежом, можно заметить: данная схема расчета — удел крупных финучреждений. Это связано с определенными рисками, которые несет кредитная организация. Поскольку основная нагрузка при дифференцированном графике приходится на старт выплат, банки оценивают доходность лица исходя из максимальных траншей. По ипотеке они нередко составляют 50% от заработка клиента, а выдавать ссуду на таких условиях — запрещено законом.

В итоге рискнуть готовы лидеры рынка (Сбербанк, Юникредит, Газпромбанк и др). По ипотеке с дифференцированными платежами они предлагают те же условия, что и по аннуитету. В остальных банках формула мало востребована: таковы реалии национальной экономики.

Дифференцированный способ погашения ипотеки — преимущества и недостатки

Основной недостаток для заемщика вытекает из структуры платежа. Даже с оценкой доходности от банка, клиент рискует переоценить свои возможности. Все дело в высоких взносах на старте, которые превышают аннуитетные платежи на треть. Существенного уменьшения нагрузки по дифференцированной ипотеке стоит ожидать не раньше первых 5-6 лет выплат. Как результат, просрочки и невыплаты у клиентов случаются в начале кредитования — на самом ответственном этапе погашения кредита.

В остальном формула — оптимальный вариант для долгосрочной и крупной ссуды. Простой расчет показывает: при дифференцированных платежах заемщик переплачивает меньше, чем при аннуитете. К тому же, такой кредит выгодно погашать досрочно.

Однако преимущества дифференцированной схемы всегда упираются в риски банков. Последние склонны нивелировать их условиями кредита — например, более высокой ставкой. Потому эксперты часто называют этот способ расчета маркетинговым ходом. Привлекая заемщика формулой, организации не говорят об издержках. Чтобы избежать подводных камней, заранее просчитайте график платежей. С ипотекой это лучше проделать на годы вперед.

Большинство банков при оформлении ипотечных займов предлагают заемщикам систему погашения задолженности аннуитетными платежами, которые выгодны, прежде всего, для самого кредитора. Дифференцированные же платежи, позволяющие быстрее рассчитаться по основному долгу, являются сейчас редкостью. Рассмотрим подробнее, где и на каких условиях оформляется ипотека с дифференцированными платежами (банки 2022 года).

В чем разница между дифференцированными и аннуитетными платежами по ипотеке

Кредитные организации выдают ипотеку с двумя способами погашения долга: аннуитетными или дифференцированными платежами. Разберем, что такое аннуитетный платеж в кредитовании по выплате ипотечной задолженности.

Аннуитетный платеж – оплата взноса по кредиту ежемесячными равными долями в течение всего срока погашения задолженности. В первой половине срока кредитования заемщик в основном выплачивает начисленные проценты, доля которых преобладает в самом платеже. После наступления второй половины срока начинается постепенное погашение основного долга.

То есть для клиентов, решивших погасить кредит досрочно, аннуитетная система платежей будет невыгодна, так как они погашали преимущественно проценты за использование заемных средств, а тело кредита изменялось несущественно.

Дифференцированный платеж – погашение ипотечного займа, по которому основной долг гасится равными долями, а проценты начисляются на остаток задолженности и ежемесячно пересчитываются.

При системе дифференцированных взносов основная нагрузка приходится на начальный период кредитования с постепенным уменьшением ежемесячной суммы к оплате. При досрочном погашении тела кредита, проценты изменятся в пользу клиента. Поэтому такой тип платежей будет выгоден заемщикам, планирующих закрыть кредит до окончания его срока действия.

Аннуитет характеризуется минимальным значением ежемесячной платы, что очень удобно для клиентов с относительно невысоким уровнем платежеспособности и отсутствием вариантов поиска дополнительных источников дохода. Риски возникновения просроченной задолженности здесь невысокие.

Дифференциальные платежи подойдут заемщикам с высокой платежеспособностью, готовых в начале срока кредитования выплачивать существенные суммы.

Внимание! Вариант дифференцированных платежей по ипотеке относительно дискомфортен для заблаговременного планирования личного бюджета и затрат в будущем.

Плюсы и минусы ипотеки с дифференцированными платежами

Ипотека с дифференцированными взносами имеет как достоинства, так и недостатки.

К очевидным плюсам можно отнести:

- Существенная экономия по переплате в случае досрочного погашения долга перед кредитной организацией.

- Прозрачность структуры ежемесячного платежа.

- Возможность экономии на стоимости страхования (так как основной долг уменьшается быстрее, то и цена ежегодно приобретаемого страхового полиса будет снижаться).

- Постепенное снижение величины ежемесячной платы (к концу срока кредитования сумма ежемесячного взноса будет совсем невысокой, что существенно снизит кредитное бремя).

Среди минусов:

- повышенные требования банка в отношении кредитоспособности клиента (далеко не каждому заемщику одобрят дифференцированный платеж по ипотеке из-за увеличенного кредитного бремени в начале срока);

- риск возникновения просроченного долга (особенно, если финансовое положение клиента вдруг ухудшилось);

- сложность планирования семейного бюджета в силу постоянного пересчета ипотечных платежей.

Важно! Прежде чем выбрать дифференцированные платежи по обслуживанию ипотечного займа, стоит внимательно взвесить перечисленные выше плюсы и минусы, а также произвести предварительные расчеты потенциальной выгоды и затрат.

Банки, которые выдают ипотеку с дифференцированными платежами в 2022 году

Абсолютное большинство банков РФ (практически 99% от общего числа) выдают ипотечные кредиты с аннуитетной системой погашения долга. Кредиторы, практиковавшие ранее возможность выбора клиентом удобной для него системы оплаты долга, сегодня также перешли на аннуитеты.

Ниже приводится таблица с условиями оформления ипотеки в банках с дифференцированными платежами, предлагающих своим клиентам такую систему.

Банк

И Газпромбанк, и Россельхозбанк предварительно принимают во внимание желаемый для потенциального заемщика тип обслуживания долга. После детального анализа финансового положения клиента (прежде всего, его кредитоспособности и качества кредитной истории) Кредитный комитет принимает окончательное решение о способе погашения задолженности.

Условия ипотечного кредитования в обеих кредитных организациях относятся к одним из лучших и выгодных предложений на российском рынке. Низкие процентные ставки, постоянно действующие акции и спецпредложения, а также возможность выбора дифференцированной системы оплаты способствуют постоянному росту спроса на ипотечные займы и удерживанию лидерских позиций по многим направлениям.

Наш калькулятор и советы, как посчитать выгоду

Наш ипотечный калькулятор представляет собой простой и наглядный финансовый инструмент, с помощью которого любой пользователь сможет сделать расчеты по любому кредиту, получить структурированную информацию по переплате, необходимом уровне дохода и потенциальной для заемщика выгоде.

Функционал калькулятора состоит из следующих блоков, необходимых для заполнения:

- сумма займа (вводится точная величина предоставляемых банком заемных средств за минусом суммы первоначального взноса, оплачиваемого клиентом);

- тип платежей (аннуитет или дифференцированный);

- размер процентной ставки;

- материнский капитал (потребуется указать, использовался ли он в процессе погашения ипотечного кредита);

- дата выдачи займа;

- срок кредитования (годы и месяцы).

Предварительные расчеты сразу по нескольким привлекательным предложениям в ведущих российских банках позволят определить, какой вариант будет выгоднее.

Следование следующим простым советам поможет ипотечным заемщикам оформить ипотеку с максимальной выгодой:

- Если клиент планирует взять кредит и рассчитаться с банком в срок до 10 лет, то логичной и наиболее оптимальной системой платежей будет аннуитетная, которая позволит максимально безрисково распределить кредитную нагрузку без ущерба для бюджета семьи.

- В случае одобрения банком заявки со сроком погашения долга на длительный период (свыше 20 лет), но стремлением и поиском способов досрочного расчета с кредитором, выгодным типом взносов будут дифференцированные, которые позволят минимизировать начисленные проценты.

- Клиентам, оформляющим ипотечный кредит по упрощенной схеме по двум документам с повышенной процентной ставкой (особенно с перспективой досрочного погашения), также будет выгодна дифференцированная схема расчета.

- Сравнивать и считать на ипотечном калькуляторе рекомендуется как можно больше вариантов и предложений от банков.

Простым примером расчета итоговой переплаты по одному и тому же ипотечному займу, но с различными типами платежей может служить следующий случай. Например, клиент получает кредит в размере 5 миллионов рублей со сроком погашения 25 лет под 10% годовых. При аннуитетных платежах конечная стоимость кредита составит 8,6 миллионов рублей, а при дифференцированных – 6,27 миллионов рублей.

Разница ощутима, особенно, если учесть тот факт, что в случае аннуитетной системы клиент вначале выплачивает только прибыль банку и практически не гасит сам кредит.

Если ипотека оформляется на меньший срок – например, 10 лет, при сохранении всех остальных параметров, то ситуация будет несколько другой. Переплата по аннуитетам будет равна около 2,9 миллиона рублей, по дифференцированным платежам – 2,52 миллиона рублей. Здесь разницы практически нет.

В последней ситуации заемщику рекомендуется выбирать способ погашения долга по ипотеке с учетом личных факторов и мотивов: планируются ли досрочные взносы, будет ли использоваться материнский капитал, какой сейчас уровень доходов и будет ли он изменяться в перспективе. Только принимая во внимание эти и иные аргументы, клиент сможет подобрать оптимальное предложение.

Большинство предлагаемых в российском банковском секторе ипотечных программ предполагают аннуитетную систему погашения задолженности, выгодную, главным образом, для кредиторов. Дифференцированную ипотеку сегодня можно оформить всего в нескольких банках – Газпромбанке и Россельхозбанке, где клиент может самостоятельно выбрать подходящий способ оплаты.

Чтобы выбрать между аннуитетными и дифференцированными кредитными платежами по ипотеке с точки зрения выгоды, важно определить, в течении какого срока заемщик планирует окончательно рассчитаться с банком. Если кредит оформляется на длительный период, то оптимальной будет дифференцированная система платежей, если на короткий – аннуитетная.

Подробно ипотека Газпромбанка и ипотека в Россельхозбанке рассмотрены в следующих постах.

Если ув ас остались вопросы и вам нужна помощь специалиста, то просьба записаться на бесплатную консультацию в специальной форме на сайте.

Ипотека с дифференцированными платежами встречается редко в нынешнее время. Так как банкам выгоднее, когда заемщик стабильно выплачивает кредит. Дифференцированные платежи позволяют клиенту самостоятельно выбирать сумму взноса и даже расплатиться по кредиту досрочно для экономии. Банки дают ипотеку под не высокий процент, но стараются получить прибыль именно с него. Поэтому досрочный возврат для них не прибылен. Но если вы берете ипотеку впервые, то необходимо детально разобраться какие выгоднее при оплате схемы, а какие проще.

Разница между дифференцированными и аннуитетными платежами

Во время оформления ипотечного договора банк предлагает клиенту на выбор схему погашения задолженности – аннуитетную или дифференцированную.

Дифференцированный платеж по ипотеке подразумевает оплату самого тела кредита в первые месяцы. Проценты будут начисляться ежемесячно в зависимости от остатка долга. Поэтому когда тело кредита будет выплачено, заемщику останется погасить проценты.

Людям с низким заработком такая схема не приносит выгоды, так как суть в быстром погашении тела кредита. Дифференцированные платежи позволяют сэкономить на процентах, особенно если внести в течение первых месяцев большую часть долга.

Аннуитетный платеж проще для расчётов, ведь здесь банк изначально на всю сумму долга относительно срока начисляет процент и выводит ежемесячную сумму для погашения. Первыми выплачиваются проценты, а лишь после деньги идут на погашение самого долга.

Начисление процентов происходит с определенной регулярностью, в зависимости от того, в каком банке вы взяли ипотеку. Поэтому схемы могут несколько разниться по условиям.

Аннуитетный платеж не выгоден для человека, предполагающего досрочное погашение, ведь все проценты он и так уплатит банку.

Преимущества и недостатки ипотеки с дифференцированными платежами

Ипотечный кредит с дифференцированными платежами достаточно сложен при первом знакомстве с ним. Но если вникнуть в суть вопроса, то можно выделить преимущества и недостатки схемы.

Банк более требователен к заемщикам, особенно в проверке финансового состояния и стабильности в силу крупных сумм ежемесячных платежей.

Необходимо рассчитать свои силы и взвесить все плюсы и минусы дифференцированной схемы погашения перед оформлением ипотеки. Если выбор сделан, то требуется узнать, какие банки дают ипотеку с дифференцированными платежами.

Банки, которые выдают ипотеку с дифференцированными платежами в 2022 году

Если вы пожелаете взять ипотеку в Сбербанке, ВТБ, Альфа-Банке, Юникредит банке и прочих, то столкнетесь с массой ипотечных продуктов, но с аннуитетной схемой погашения. Даже самый крупный банк России – Сбербанк – предпочитает давать ипотеку при стабильном погашении долга, так выгоднее. Но если вы нацелены взять кредит на жилье с дифференцированной схемой погашения задолженности, то просмотрите список банков из таблицы ниже.

| Банк | Название программы | Кред. лимит, руб. | Процентная ставка | Срок | Первоначальный взнос |

|---|---|---|---|---|---|

| Россельхозбанк | Ипотечное жилищное кредитование | 100 000 – 60 млн. | 8.85% - 12.0% | До 30 лет | Более 15% |

| Ипотека по двум документам | 100 000 – 8 млн. | 9.35% | До 25 лет | Более 40% | |

| Газпромбанк | Первичный рынок | От 500 000 | От 9.2% | До 30 лет | Более 10% |

| Вторичный рынок | От 500 000 | От 9.0% | До 30 лет | Более 10% |

Эти два банка предлагают лучшие условия ипотечного кредитования на 2018 год. Банки учитывают пожелания клиентов о схеме выплат. Решение о назначении способа погашения долга выносится после рассмотрения заявки клиента, проверки кредитной истории и финансового состояния. Просмотрите информацию на официальных сайтах и выберите кредитора.

Калькулятор, чтобы посчитать выгоду

Провести рефинансирование ипотечного кредита, взять каникулы или попросить реструктуризацию практически не реально. Поэтому нужно провести расчет переплаты по займу еще до подачи заявки. С помощью ипотечного калькулятора подсчет размера процентов проводится в течение минуты. Требуется заполнить пустые графы с параметрами кредита и тут же получить результат. Предварительный подсчет через калькулятор ипотеки поможет сориентироваться на выгоде каждого способа погашения долга и рассчитать комфортные сроки.

Аннуитетный и дифференцированный платеж — что это и как считать?

При оформлении ипотечного займа банк просит заемщика выбрать параметры кредита. Они во многом зависят от выбранной схема погашения долга. Кредит возвращается ежемесячными платежами – это единственная устоявшаяся банковская система.

Заемщику необходимо вернуть тело кредита и начисленные на него проценты.Можно выплачивать сумму равными частями – аннуитет, или вносить деньги разными суммами – дифференцированные платежи.

Аннуитетный платеж

Аннуитетная схема предусматривает внесение ежемесячных взносов равного размера. Банком устанавливается сумма регулярного платежа в зависимости от размера кредита и выбранного срока. На весь займ сразу начисляются проценты, и сумму процентов и кредита банк делит на количество месяцев. Рассчитывается сумма по специальному алгоритму и клиенту перед заключением договора сотрудник озвучивает сумму ежемесячного платежа.

Аннуитетный платеж удобен, но проводить с ним досрочное погашение бессмысленно, экономия будет минимальной. Аннуитетная схема рассчитана на внесение вначале процентов в большей части, а тела кредита в меньшей, но к концу срока все меняется. Из-за этого при просьбе пересчитать размер кредита выясняется, что все проценты уже погашены, а сократить сумму самого займа банк не может. Каждая из схем имеет свои особенности, но встретить вторую на банковском рынке трудно.

Дифференцированный платеж

В альтернативном способе погашения ипотечного займа банк рассчитывает сумму ежемесячного взноса в зависимости от остатка долга. Каждый месяц количество процентов уменьшается и платить по кредиту легче. Но изначально клиенту придется вносить большие суммы, где процентная часть значительно меньше тела займа.

С дифференцированным платежом при досрочном погашении заемщик может сэкономить, так как сумма процентов высчитывается от остатка долга, а он уже погашен в большей степени. Но узнавать нужно не только, какие банки дают ипотеку с дифференцированными платежами, но и каковы условия расчёта сумм.

В связи с финансовой нагрузкой на клиента в первые месяцы ипотеки, займ с дифференцированными платежами одобряют не всем. Рассчитывать на него могут только заемщики с высоким официальным доходом. Так как, согласно законодательству, сумма платежа не должна превышать 50% от размера ежемесячной заработной платы.

Можно ли изменить аннуитетный платеж на дифференцированный?

После заключения ипотечного договора изменить схему погашения кредита нельзя. Банки дают ипотеку на определенных условиях, и аннуитет им более выгоден. Но если клиент желает сэкономить и появились дополнительные средства, то можно досрочно вернуть долг по ипотеке.

Оплачивать комиссию за досрочное погашение не требуется.

Для этого необходимо в устной или письменной форме (требования по досрочному погашению указаны в ипотечном договоре) предупредить банк о своих намерениях. Указать сумму вносимую и дату совершения операции. После поступления денег на счет, размер основного долга и процентов будет пересчитан, и клиенту выдадут новый график выплат.Проводить операцию разрешается неограниченной число раз, суммы взносов значения не имеют.

Обязательно следует предупреждать о частичном или полном погашении раньше срока, чтобы не возникло путаницы и банковской ошибки.

Что нужно для одобрения на ипотеку с дифференцированными платежами?

Оформить ипотеку с дифференцированной схемой уплаты средств трудно, ведь банки строги к потенциальным заемщикам из-за больших рисков не возврата. Человек обязательно должен:

- Быть трудоустроенным официально. Запрос подается для уточнения общего стажа за последние пять лет (должен быть более года) и стажа на текущем месте работы (от 6 месяцев). Кредитора также интересует насколько ценен сотрудник и каков его карьерный рост. Поэтому часто подается запрос и для сбора дополнительной информации.

- Иметь высокую заработную плату. Ее размера должно хватать на выплату самого большого платежа, назначенного банком по ипотеке. Учитывается официальный доход, подтверждаемый справкой 2-НДФЛ. В банке называют либо точный размер зарплаты, требуемый для взятия ипотеки, либо процент, нужный для погашений.

Для повышения шансов на одобрение ипотеки с дифференцированными платежами человек может:

Чем больше документов в пользу своей финансовой стабильности и обеспеченности предоставит заемщик, тем больше шансов получить одобрение на ипотеку с дифференцированными платежами..

Есть ли выгода в ипотеке с дифференцированными платежами?

Подыскать банк, выдающий ипотеку с дифференцированными платежами проблематично. Связано это с двумя факторами.

- Первый – это желание банка получить выгоду от кредита, при аннуитетной схеме процент прибыли значительно выше. Даже если заемщик решит досрочно закрыть кредит на любом этапе. С дифференцированной схемой размер переплаты меньше за счет регулярного пересчета долга и процентов.

- Второй фактор – низкий доход большинства клиентов. Не каждый человек в состоянии выдержать финансовое бремя ипотеки при больших первых взносах. От заемщика при кредите на жилье часто требуют первоначальный взнос и потом платить много и сразу тяжело. Чтобы не рисковать, банки предпочитают выдавать ипотеки с аннуитетной схемой погашения долга.

Но выгода для заемщика очевидна – дифференцированные платежи позволяют сэкономить в общей сложности. Если есть возможность сразу внести большую сумму или планируется получение дохода (увеличение зарплаты, вступление в права наследства и т.д.), то лучше выбрать этот вариант. Также досрочно вернуть долг банку выгоднее при дифференцированных платежах, так как проценты выплачиваются не сразу, а постепенно в зависимости от размера задолженности.

Автор статьи

Читайте также: