Как получить справку об уплаченных процентах по ипотеке в сбербанке онлайн

Обновлено: 17.05.2024

При оформлении ипотеки или потребительского кредита банку требуется подтверждение платежеспособности заемщика. Таким подтверждением служит справка о доходах по форме 2НДФЛ или, в случае неофициального трудоустройства, справка по форме банка. Выберу.Ру расскажет как правильно оформить эти документы.

В большинстве случаев для получения потребительского или ипотечного кредита банки требуют от заявителя справку по форме 2-НДФЛ. Однако нередко потенциальные заемщики сталкиваются с ситуацией, когда предоставить справку 2-НДФЛ не получается. При этом у клиента есть источник дохода. В этом случае есть возможность заполнить справку по форме банка и приложить ее к пакету документов.

Справка по форме банка подходит для тех категорий граждан, которые не получают «белую» зарплату. В этом случае банки идут навстречу клиенту. Заявитель может скачать бланк справки по форме Сбербанка на официальном сайте организации. Далее справку необходимо заполнить от руки, вписав размер фактического дохода, и заверить печатью. Как это сделать правильно, разберем в материале Выберу.ру.

Бланк справки о доходах

Как заполнить справку о доходах по форме Сбербанка

Прежде чем заполнить справку, обратите внимание, что сведения, внесенные в бланк, актуальны на протяжении 30 дней с даты получения документа. По истечение этого срока справка по форме банка считается недействительной, и вам придется заполнить и заверить ее заново. Собирая пакет документов для банка, учтите этот пункт.

В бланк необходимо вписать наименование филиала Сбербанка, в котором вы планируете получить кредит или ипотеку. Справка заполняется лично в бухгалтерии или самим бухгалтером. В ней указывается:

- Фамилия, имя и отчество заявителя, фактический срок работы в организации, либо органа, начисляющего пенсию, если заявитель – пенсионер;

- Полное наименование организации, адрес места работы (фактический и юридический), почтовый индекс, телефоны отдела кадров и бухгалтерии;

- Банковские реквизиты организации: ИНН, ОГРН, БИК, наименование банка, перечисляющего зарплату;

- Средний доход за последние шесть месяцев (цифрами и прописью), а также сведения о налоговых и иных выплатах, если таковые имеются;

- Бланк заверяется подписью руководителя организации и главного бухгалтера, а также печатью предприятия.

Сведения, указанные в справке, необходимы, чтобы банк мог проверить, действительно ли сотрудник числится в организации, а также проверить реквизиты предприятия по базе данных.

Особенности получения ипотеки или кредита со справкой по форме Сбербанка

Несмотря на то, что справка по форме Сбербанка в 2018 году является одним из официальных способов подтверждения дохода для получения ипотеки или кредита в банке, не все работодатели идут навстречу своим сотрудникам при ее оформлении. Фактически, для работодателя справка по форме банка является подтверждением того, что реальный доход сотрудника значительно выше. К тому же, такая справка выдается в случае неофициального трудоустройства.

Для самого заявителя справка по форме банка для ипотеки или кредита может означать отказ в понижении процентной ставки, даже несмотря на полный пакет документов и высокий уровень фактического дохода.

Другие способы подтверждения дохода в Сбербанке

Основным способом подтверждения дохода для получения кредита или ипотеки в любом банке является справка о доходах по форме 2-НДФЛ. Ее можно получить в бухгалтерии по месту работы при официальном трудоустройстве. В справку будет вписан реальный уровень доходов сотрудника, в этом случае завысить его для выдачи большей суммы кредита не удастся. Также можно предоставить копию трудовой книжки или выписку из трудовой книжки, либо справку от работодателя, содержащую сведения о должности сотрудника и стаже работы или сроке службы.

Если заявитель является пенсионером, либо получает иной вид пенсии или материальных пособий, к пакету документов необходимо приложить справку о размере выплаченной пенсии/пособия, выданную Пенсионным фондом РФ или другим государственным органом. Также справку можно получить в Многофункциональном центре (МФЦ) или заказать ее оформление через сайт Госуслуги.

Более подробно ознакомиться со способами подтверждения дохода для получения кредита или ипотеки в Сбербанке, можно зайдя на официальный сайт кредитной организации в раздел «Взять кредит». Выберете любой интересующий вас кредитный продукт и откройте параграф «Требуемые документы». Вы увидите строку «Документы, подтверждающие трудовую занятость и финансовое состояние, и трудовую занятость (предоставляются в случае расчета суммы кредита исходя из дохода по месту работы)». Кликнув на активную ссылку в строке, вы откроете документ, в котором прописаны все допустимые способы подтверждения дохода в Сбербанке.

Полный пакет документов и официальные способы подтверждения дохода позволят вам свести к минимуму вероятность отказа в займе, а также получить кредит или ипотеку по минимальной процентной ставке.

Задаетесь вопросом, как узнать остаток по ипотеке в Сбербанке через интернет? Ответ получите в этой статье.

При заключении договора, среди прочих бумаг, клиент получает на руки график платежей. В нем расписан порядок выплат на весь срок кредитования. Однако, если имело место частично-досрочное погашение, информация из этого документа перестает быть актуальной. Существует несколько способов отследить непогашенную часть кредита. Каждый клиент может выбрать наиболее подходящий:

- обращение к менеджеру в отделении;

- банкомат;

- круглосуточная телефонная линия;

- смс-оповещение;

- мобильное приложение Сбербанк Онлайн;

- личный кабинет на сайте банка.

Далее рассмотрим все способы более подробно.

Отделение банка

Данный способ подойдет, если заемщик потерял график платежей или собирается подать документы в другой банк для рефинансирования. В таком случае, нужно обратится в ближайший к офис, не забыв взять с собой паспорт и договор. Эти два документа потребуются менеджеру для того, чтобы идентифицировать клиента, и найти информацию о его кредите в системе.

В отделениях Сбербанка при входе стоят терминалы, которые выдают талоны электронной очереди. На экране нужно выбрать причину обращения, получить номер (сочетание буквы и цифр) и дождаться, когда он высветится над одним из операционных окон.

Банкомат

Если рядом с вами нет отделения банка, а зайти на сайт по какой-либо причине не получается, можно воспользоваться терминалами Сбербанка. Финансовая организация известна своей обширной сетью банкоматов, их можно найти практически в каждом торговом центре даже небольшого города.

Для того, чтобы воспользоваться устройством, понадобится карта Сбербанка. Порядок действий предельно прост:

- вставляем карточку в банкомат;

- вводим пин-код (помните, ошибиться можно не более 3-х раз, иначе карта заблокируется);

- выбираем пункт Личный кабинет;

- далее нажимаем Кредиты — если их несколько, выбираем тот, по которому интересует остаток;

- затем нужно выбрать раздел под названием Информация по кредиту.

На экране высветится вся необходимая информация. при желании ее можно распечатать прямо в банкомате в виде чека.

Горячая линия

Перед звонком на любой из вышеуказанных номеров потребуется подготовить паспорт, кредитный договор и вспомнить кодовое слово. Если обращение поступит с мобильного, указанного в договоре, оператор сможет быстрее идентифицировать клиента. При необходимости сотрудник соединит вас с нужным специалистом, однако это займет некоторое время.

СМС-информирование

Совет! После погашения займа в полном объеме, обязательно возьмите справку или выписку по счету, подтверждающую ваши действия. В случае технического сбоя вы сможете доказать, что полностью выполнили обязательства перед банком.

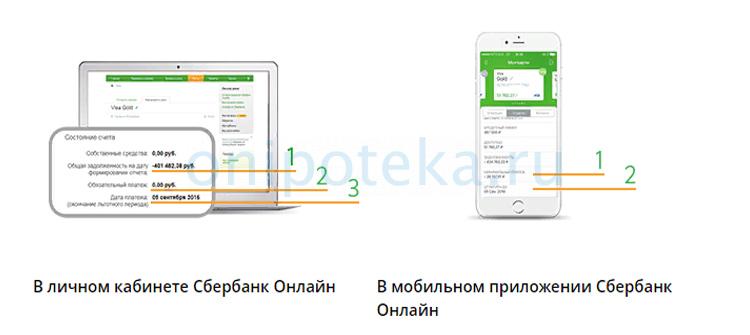

Как посмотреть остаток по ипотеке в Сбербанк онлайн

Авторизовавшись в личном кабинете, в верхней части экрана нажмите на панель Кредиты. Система формирует список кредитных договоров (по ипотеке, автокредиту, потребительскому займу). Выберете тот, который вас интересует на данный момент, и кликните по нему мышкой. Внизу будет строчка Осталось оплатить. Это сумма, которую вы должны банку. Вы можете в этом же поле погасить ежемесячный платеж или полностью весь долг.

Если кредит карточный, то вам нужно перейти в другую вкладку — Карты. Тут отражены все ваши карты и кредитные, и дебетовые. Принцип действия тот же: кликаете на карту с кредитом, и система выводит остаток на экран. Вы можете сразу закрыть долг или внести обязательный платеж. Просрочки и пенни также отображаются в личном кабинете Сбербанка.

В случае, если у вас установлено мобильное приложение, все еще проще. Вся информация о задолженности по кредиту отображается на первом экране после открытия программы и ввода защитного кода.

1.

2.

Заключение

Как узнать остаток ипотеки в Сбербанке через интернет? Вам понадобится несколько минут, если есть учетные реквизиты в системе Сбербанк онлайн. Аналогичный результат вам выдаст специальное приложение для мобильных телефонов от Сбербанка. Все сведения находятся в личном кабинете, достаточно ввести пароль и попасть в него.

Купив квартиру или другую жилую недвижимость в ипотеку, заёмщик получает право на возврат части переплаты. Чтобы им воспользоваться, нужно подать заявление на имущественный вычет. Вернуть подоходный налог по этому основанию можно только один раз за всю жизнь, в отношении одного объекта. К расчёту принимаются суммы переплаты до 3 млн рублей. Если лимит не израсходован в отношении одного объекта, перенести остаток на другой не получится, поэтому перед подачей заявления нужно всё посчитать.

Имущественный вычет при ипотеке

Имущественный вычет представляет собой сумму, на которую снижается размер налогооблагаемой базы для исчисления подоходного налога (НДФЛ). Если налог на доходы физлица уже уплачен, деньги возвращаются налогоплательщику. Право на возврат части процентов, выплаченных по договору ипотечного кредитования, есть у каждого заёмщика, его супруга и созаёмщика (при их наличии).

Нужна помощь в выборе?

Специалисты Выберу.ру помогут подобрать выгодный продукт для ваших целей!

Нужна помощь в выборе?

Оставьте контактные данные, и мы подберем выгодный продукт для вас

Спасибо!

Специалисты Выберу.ру свяжутся с вами в ближайшее время

Плательщики НДФЛ — физические лица, они работают и получают официальную зарплату или имеют другие доходы на территории РФ, с которых платят налог по ставке 13%. За год выплачивается солидная сумма, но её можно вернуть, снизив размер налогооблагаемой базы на суммы вычетов, полагающихся гражданину.

Вернуть переплату по ипотеке могут лица, которые купили квартиру в ипотеку или оформляли кредит на строительство, реконструкцию, ремонт и отделку жилья. Проценты по ипотеке возвращаются, если заёмщик понёс расходы на их уплату.

Обратите внимание! Расходы на отделку засчитываются, если жильё куплено с черновой отделкой в новостройке, а не на вторичном рынке.

Возврат процентов по ипотеке в налоговой

Реализовать свои права на вычет НДФЛ по уплаченным процентам можно через налоговую инспекцию. Для этого нужно подать декларацию 3-НДФЛ и другие документы. В установленный срок сумма будет перечислена на счёт заёмщика. Налогооблагаемая база снижается на сумму имущественного вычета по процентам за ипотечный кредит, а заявитель получает 13% от этой суммы.

Пример:

Гражданин выплатил в виде процентов 1 млн рублей. Он получит 130 тыс. руб., что составляет 13% от 1 млн руб.

Право на перерасчёт налогооблагаемой базы возникает, когда получены документы, подтверждающие, что заявитель — собственник недвижимости. Это может быть выписка из ЕГРН, а при покупке по договору долевого участия — акт приёма-передачи.

Получать проценты, выплаченные за ипотечный кредит, можно не только через налоговую инспекцию, но и через работодателя. В этом случае необязательно ждать окончания года, чтобы подать заявление.

Кредит должен быть целевым: на покупку или строительство квартиры, дома, на отделку жилья в новостройке и т. д.

Важно! Вернуть переплату по потребительскому кредиту не удастся, но по нему можно получить основной налоговый вычет, который предоставляется на сумму фактически понесённых расходов на покупку жилья (без учёта переплаты).

Какую сумму можно получить

Если жильё куплено до 1 января 2014 года, можно оформить имущественный вычет на всю сумму переплаты, перенести остаток на другой объект недвижимости не получится. С 1 января 2014 г. действует новый порядок расчёта: получение вычета по процентам при покупке квартиры возможно на сумму до 3 млн руб., и гражданин получит 13% от неё. Неизрасходованный остаток можно переносить на следующие годы, и так до тех пор, пока не закончится лимит.

Независимо от того, когда куплена квартира, учитываются все погашенные проценты, но право на вычет возникает только после получения документов, подтверждающих, что заявитель владеет объектом.

Пример:

В 2010 г. гражданин оформил ипотеку на 10 млн руб. и купил квартиру за 15 млн руб. Жильё куплено до 1 января 2014 г., поэтому покупатель имеет право претендовать на возврат всей суммы переплаты. С 2011 до 2020 г. он уплатил банку 4 млн руб. в виде процентов по ипотеке. Налоговая перечислит на счёт 520 000 (4 000 000 х 13%).

Но если реальная стоимость квартиры меньше, чем сумма, на которую была оформлена ипотека, при расчёте будет учитываться только фактическая цена. Уплаченные проценты будут рассчитываться пропорционально, с учётом соотношения между суммой ипотечного кредита и стоимостью покупки.

Обратите внимание! Максимальная сумма, на которую возможно уменьшение налогооблагаемой базы по этому основанию, составляет 3 млн руб. Но её можно возвращать в течение неограниченного количества лет — законодательных ограничений по срокам нет.

Если квартира была куплена в браке, претендовать на возврат суммы, уплаченной банку в качестве переплаты по ипотечному кредиту, могут оба супруга. Ограничение составляет 3 млн для каждого, т. е. можно вернуть 6 000 000 х 13% = 780 000 руб.

Чтобы получить вычет, после того как куплена квартира, супруги должны составить заявление о распределении сумм, уплаченных в банк в виде процентов по ипотечному кредиту.

Пример:

Ивановы купили квартиру за 8 млн руб. и заплатили уже 3 млн руб. процентов. По основному вычету каждый может вернуть 260 тыс. руб., по ипотечным процентам — 390 тыс. руб. Сейчас можно оформить возврат, разделив сумму в любой пропорции, или кто-то один может получить налоговый вычет на всю сумму (3 млн руб.). Если супруги разделят сумму, второй раз они уже не смогут реализовать право на получение возмещения НДФЛ при покупке жилья, т. к. возвращать проценты можно только по одному объекту за всю жизнь.

Важно! Второй супруг имеет право вернуть уплаченный налог, даже если его имя не указано в договоре купли-продажи, потому что имущество, приобретённое в браке, считается общей собственностью супругов, независимо от того, на кого из них оформлена ипотека.

Когда можно оформить налоговый вычет по процентам

Подавать заявление на снижение налогооблагаемой базы по НДФЛ можно в следующем году за тем, когда квартира была оформлена в собственность.

Пример:

В 2019 г. гражданин получил выписку из ЕГРН. В 2021 г. он может подать в налоговую инспекцию декларацию 3-НДФЛ и другие документы, необходимые для получения налогового вычета.

Чтобы получить вычет через работодателя, не нужно ждать, пока закончится год. Можно сразу собрать документы, подать их в ФНС и получить уведомление, которое затем нужно передать в бухгалтерию по месту работы. Удержание НДФЛ будет приостановлено до исчерпания лимита, и также будут возвращены суммы, удержанные с начала года, если в эти месяцы заёмщик платил проценты по ипотечному кредиту.

Можно получить возврат части переплаты, которую заёмщик выплатил до возникновения права собственности. Эти суммы тоже учитываются, но подавать документы на возмещение НДФЛ можно только после получения акта приёма-передачи или выписки из ЕГРН.

Обратите внимание! В декларации указываются только суммы фактически уплаченного налога за предыдущие периоды. Подача декларации НДФЛ за 2022 год — в 2023 году.

Как получить налоговый вычет по ипотеке

Для получения имущественного вычета нужно последовательно выполнить такие действия:

- оформить квартиру в собственность;

- подать документы в налоговую инспекцию — лично или через сайт ФНС (в личном кабинете налогоплательщика указан список того, что нужно предоставить);

- дождаться результатов проверки и перечисления денег на счёт.

Если жильё куплено после 1 января 2014 года, размер возмещения не может превышать 390 тыс. руб., что составляет 13% от 3 млн руб., даже если фактически сумма переплаты больше.

Когда подавать заявление

Подавать заявление можно по окончании налогового периода, а для получения возмещения через работодателя — в любой месяц после того, когда заёмщик оформил право собственности на купленное жильё.

Какие документы нужны

Перечень документов для оформления имущественного вычета:

- Свидетельство о государственной регистрации права на объект. При покупке дома с участком предоставляются свидетельства о праве собственности на дом и на участок. При покупке по договору долевого участия — акт приёма-передачи квартиры.

- Платёжные документы (копии). Это справки из банка об уплаченных процентах, выписки из лицевого счёта, подтверждающие расходы заёмщика на обслуживание кредита.

- Копия свидетельства о браке, если жильё купили супруги или один из них. Также нужно составить письменное соглашение супругов о том, как они распределили сумму возмещения между собой.

- Налоговая декларация 3-НДФЛ. Она заполняется за предшествующий налоговый период. Декларацию и остальные документы нужно подать в налоговую инспекцию по месту жительства.

Обратите внимание! С 2022 года подать заявление на вычет можно в упрощённой форме — на сайте ФНС. При таком способе обращения не придётся загружать подтверждающие документы и заполнять декларацию 3-НДФЛ.

Как быстро придут деньги

По новым правилам, если заёмщик подаёт заявление через личный кабинет налогоплательщика на сайте ФНС, он может получить деньги в 2 раза быстрее, чем при личном визите в налоговую инспекцию с пакетом документов.

Срок, отведённый законодателем на камеральную проверку, составляет 30 дней. Отсчёт ведётся с того дня, когда было подано заявление. В течение следующих 15 дней деньги поступят на счёт заявителя или обоих супругов.

Заключение

При покупке квартиры в ипотеку заёмщик может вернуть часть уплаченных процентов. Вычет предоставляется на сумму до 3 млн руб. включительно, если недвижимость была куплена после 1 января 2014 г., и на всю сумму переплаты — при покупке раньше этой даты. Воспользоваться правом на возмещение НДФЛ можно только один раз в течение всей жизни, в отношении одного объекта. Расходовать лимит возмещения можно в течение всего времени, пока заёмщик выплачивает проценты. Для упрощения процедуры возврата лучше подавать заявление на сайте ФНС, в личном кабинете налогоплательщика.

Вопросы-ответы

Вычет не предоставляется, если:

- недвижимость куплена у взаимосвязанных лиц (работодатель, ближайшие родственники);

- ранее гражданин уже использовал право на возврат НДФЛ с суммы процентов, уплаченных по ипотечному кредиту;

- ипотека и проценты по ней погашаются за счёт государственных средств;

- если сумма налогооблагаемого дохода, с которого заёмщику вернули НДФЛ, уже достигла 3 млн руб.

Созаёмщик имеет право на возврат НДФЛ. Чтобы им воспользоваться, нужно предоставить в ФНС паспорт, выписку из ЕГРН, кредитный договор, 2-НДФЛ, 3-НДФЛ, выписку из банка, подтверждающую платежи, и свидетельство о браке (для тех, кто состоит в браке).

При рефинансировании право на возмещение уплаченного НДФЛ сохраняется, только если в новом договоре прямо указана цель кредитования — рефинансирование первоначального ипотечного кредита/займа.

На основании 220 статьи Налогового кодекса России и Федерального закона № 212 от 2009 года, вы можете запросить онлайн справку о выплаченных процентах по ипотеке Сбербанка. Она понадобится, если недостаточно информации в графике платежей.

Справка является подтверждением, что физическое лицо расплатилось с Банком. При оформлении ипотеки, гражданин может рассчитывать на получение 2 вычетов — основного и по процентам. Даже если брали ипотеку 10 лет назад, вы можете собрать документы на вычет.

Максимальная сумма, принимаемая в расчет, не должна превышать 3 млн., рублей. Выводим формулу: 3 млн. руб. х 13% = 390 тыс. руб. Получим максимально возможную величину возврата по ипотечным процентам.

Что прописывается в справке

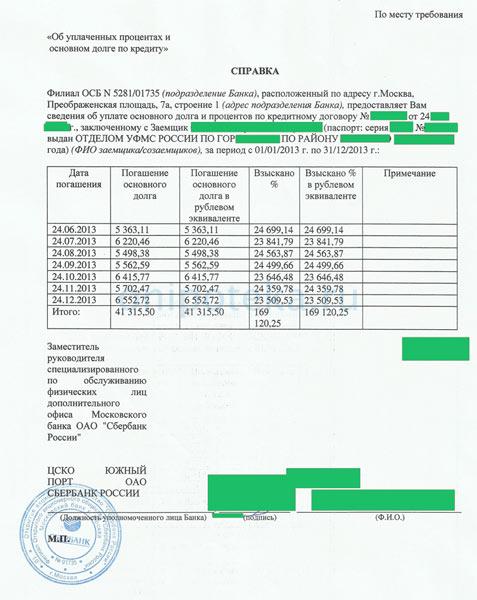

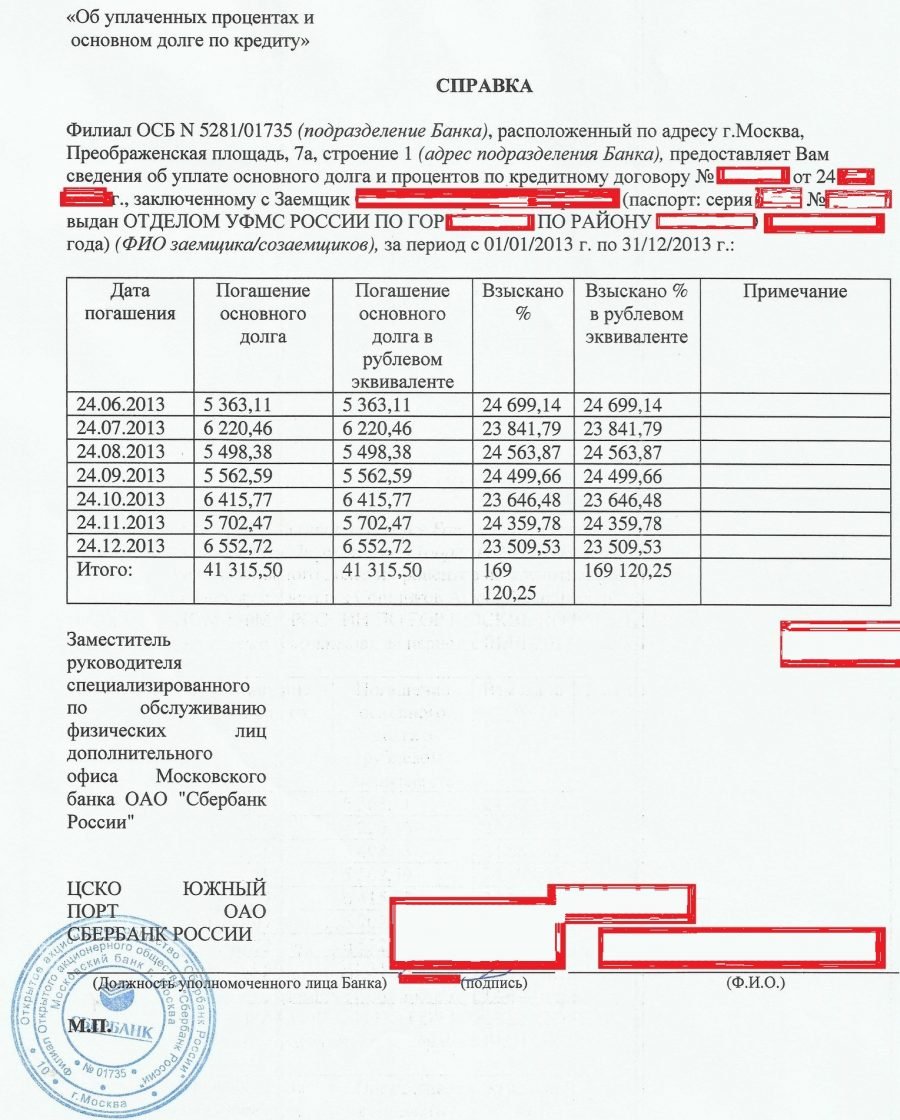

Рассмотрим, какая информация указывается в данном документе:

- номер, дата заключения договора по кредиту;

- инициалы заемщика;

- период, за который запрашивается информация;

- табличка с шестью столбцами. В первом указываются даты погашений, в следующих четырех — основной долг и проценты, в том числе в рублевом эквиваленте, последний столбец — примечания;

- общий итог по каждому из 4-х столбцов;

- дата выдачи справки;

- данные и подпись уполномоченного лица;

- печать.

Проверяйте все графы. Одна опечатка или ошибка в справке становится источником дополнительных проблем. Денежные цифры указываются в рублях.

Для каких целей нужна справка

Вы можете сделать запрос для налогового вычета. Сумма вернется и со стоимости жилья, и с процентов по займу. При этом, нужно помнить об ограничениях — предельно возможный возврат за покупку жилья — 260 тысяч рублей, а за уплату % — 390 тысяч рублей. Тем не менее, это хорошее подспорье к бюджету, поэтому стоит потратить время на сбор пакета документов и обращение в инспекцию за вычетом.

Какие бумаги потребуются:

- свидетельство о праве собственности или выписка из ЕГРН;

- налоговая декларация;

- справка о доходах по форме 2НДФЛ;

- выписки из банков;

- копии договора о купле-продаже;

- заявление на налоговый вычет;

- график выплат (если он прилагался на отдельном листе).

Документы проверяются инспектором до 4 месяцев.

Собираетесь досрочно погасить займ, пересчитать проценты? Можно запросить справку об уплаченных процентах по ипотеке в Сбербанк онлайн. Справка нужна для пакета документов, передаваемого в ФНС или бухгалтерию вашего предприятия.

Совет: если вы не уверены, что сможете заполнить и собрать все бумаги самостоятельно, можно обратиться за платной консультацией в Сбербанк. Сотрудник все сделает за вас.

Где получить справку

Документ выдается в Сбербанке. Однако, для ее получения нужно лично прийти в отделение с пакетом документов — заказать документ по телефону не получится. Но в Домклик через личный кабинет на сайте можно ее заказать. Справку выдают заемщику на следующий день или в день обращения.

Какие документы требуются для получения справки

Документ выдается одному заемщику. Если в нем созаемщиком выступает супруг или супруга, то справка оформляется на оба лица. Вы обращаетесь в отделение Сбербанка, пишите и оставляете заявление в произвольной форме. К нему прикрепляете ипотечный договор и паспорт.

Внимание! Заявление подается только в отделении Банка. Не присылайте его в электронном виде.

Кто может взять справку об уплаченных процентах по ипотеке в Сбербанк онлайн

Банк выдает документ заемщику, на которого был оформлен ипотечный договор. Однако, если недвижимость приобреталась в браке, оба супруга имеют право получить такую справку, а затем по-отдельности подать бумаги на получение налогового вычета. Аналогично правило действует для прочих созаемщиков по ипотеке.

Сроки получения и стоимость

Если нужна справка, чтобы досрочно закрыть кредитный договор, заказывайте ее в удобное для вас время. В документе будет указан процент за действующий срок кредитного договора и последнее число полного погашения ипотечного займа.

Если ипотечный договор действует, а вы хотите получить вычет из налоговой, то это нужно сделать не позднее, чем за 3 предшествующих года.

Для примера: в 2019 году НДФЛ возвращается за 2016 — 2018 года. Вы получите справку за указанный период. Если договор оформлен в 2016 году, то запрашивать справку нужно не позднее 2019 года. В 2020 году совершить процедуру будет уже невозможно!

Обратите внимание: Лучше оформить справку за каждый календарный год. Документ в налоговую подается для расчета каждого периода.

Заявка на оформление документа рассматривается в течение 1 дня, если он не выпадает на выходные или праздники. Услуга предоставляется банком бесплатно.

Образец справки

В шапке бланка указывается, что справка выдается по требованию. Далее, перечисляются реквизиты кредитной организации:

- наименование структуры, номер отделения банка;

- юридический адрес.

Обязательно упоминаются сведения, прописанные в договоре и информация о заемном лице:

- данные паспорта;

- фамилия, имя и отчество.

Срок выписки отмечается в заключении к первому абзацу. Тело справки представлено таблицей. В первом столбе — даты выплат, последующие — суммы долга, взысканий, последний столбик — примечания. Под таблицей, в правом углу ставится печать банка и подпись уполномоченного представителя.

Обратите внимание! Получить налоговый вычет можно только 1 раз. Если планируете в дальнейшем оформлять ипотечный займ, то лучше повременить со справкой.

Подробнее о Налоговом вычете по процентам по ипотеке — в другой статье

В заключение

Следите за достоверной информацией, которую вы подаете в Налоговую инспекцию. Суммы из справки должны совпадать с цифрами в графике выплат. Помните, что получить вычет могут только лица, уплачивающие подоходный налог 13%.

Для частичного возврата денег по выплаченному жилищному кредиту нужно обратиться в отделение налоговой службы. Там плательщику понадобится предоставить пакет документов, способных подтвердить погашение займа, в том числе выплату процентов по начисленной ставке. По этой причине вопрос получения справки об уплаченных процентах по ипотеке в Сбербанке является актуальным для многих граждан.

- Кто вправе рассчитывать на налоговый вычет

- Порядок получения

- Распределение между владельцами

- Справка о погашенных процентах

- Где получить

- Что понадобится при визите в ФНС

- Кому не предоставляется вычет

Эта справка для ФНС позволит подтвердить возврат основного долга и начисленной по ссуде ставки за использование выданных банком средств. После получения можно обращаться в инспекцию с остальными бумагами и получать возмещение, если в документации нет ошибок.

Кто вправе рассчитывать на налоговый вычет

Если гражданин России приобретает недвижимость при помощи ипотечного займа, он вправе запросить два вида возмещений: по основной сумме и комиссиям. Компенсация за погашенную ставку выплачивается при обращении бывшего заемщика в любой срок после уплаты долга.

Внимание! Право на выплату доступно гражданам только единожды. В период обращения в ФНС претендент должен являться официально трудоустроенным, поэтому неработающие лица и пенсионеры не могут оформить вычет.

Возвращается часть суммы через 13%-ный налоговый сбор, которым облагается зарплата гражданина. Говоря проще, вернуть вычет возможно путем обращения в налоговую только в рамках уже уплаченной суммы налога. В этом случае заявитель обращается в инспекцию 1 раз в год с пакетом документов, включая декларацию. Второй вариант — оформить ежемесячную выплату через работодателя.

Порядок получения

На практике алгоритм возврата состоит из этапов:

- Сначала гражданин приобретает квартиру стоимостью от 2 млн. р. и одновременно ему присваивается право на получение возмещения в 260 тыс. р.

- Из дохода заемщика выплачивается налоговый сбор в размере 50 тыс. р.

- Теперь плательщик собирает пакет бумаг и отправляется в ФНС оформлять вычет.

- Максимальная сумма компенсации, которая доступна претенденту — 50 000 р., она не может превышать размер уплаченных налогов.

- Оставшийся размер возмещения переходит на последующие 12 месяцев.

Независимо от стоимости квартиры или дома налогоплательщику вернется до 260 тыс. руб. (при условии, что цена недвижимости была больше 2 млн. руб.). Сначала клиенту возместят выплату основного долга, а затем — уплаченных процентов.

Право на вычет по процентам возникает лишь с появлением полномочий на возмещение основной суммы, выплаченной по ипотеке. Даже если претендент на компенсацию еще не успел зарегистрировать собственность, он вправе включить в сумму вычета уже произведенные им взносы по уплате процентов. Полностью гасить кредит необязательно, можно ежегодно обращаться в ФНС и оформлять выплату возмещения за предыдущие 12 месяцев.

Распределение между владельцами

Если покупателей двое, то получить вычет могут оба. В случае, когда собственниками являются супруги, то неважно, кто из них указан в качестве плательщика в кредитном договоре. При оформлении долевого владения возвращенная сумма делится соответственно доли каждого. Если оформлялась совместная собственность, то максимальный размер — по ½ в том же эквиваленте, что и по жилищной компенсации.

Справка о погашенных процентах

Декларация для ФНС заполняется по специальной форме (3-НДФЛ). Важный критерий — выполнить все без ошибок. Если декларация одобряется, производится расчет 13% выплаченных заемщиком налогов. Составить декларацию доступно лишь после оформления справок об оплате основного долга и уплаченных процентах в Сбербанке.

Для представления подтверждения сотруднику налоговой, что претендент на получение компенсации по частично погашенному займу вернет оставшуюся ставку, берется справка о погашении в банке. В случае покупки недвижимости по меньшей стоимости в будущем добрать недостающую сумму можно путем покупки следующего объекта.

Где получить

Заказывать справку можно в любом офисе Сбербанка при предъявлении паспорта, если пользователю неудобно посещать тот офис, где оформлялась жилищная ссуда. Однако отделения должны располагаться в пределах одного региона.

Для выдачи справки нужно составить специальное заявление. Указывать сведения стоит крайне внимательно, поскольку в случае выявления ошибок сроки подготовки бумаги затянутся.

У каждого кредитного учреждения установлены собственные сроки подготовки документации, которые варьируются от 1 дня до месяца. Сбербанк приготовит справку в течение 1 дня (рабочего). В тексте справки обязательно прописываются следующие данные:

- Номер соглашения о предоставлении займа, условия и дата подписания.

- ФИО плательщика.

- Детальная выписка взносов по отдельным строкам.

- Общая величина погашенного тела ссуды.

- Итоговый размер уплаченных процентов.

- Оставшаяся задолженность.

Следует внимательно проверить всю информацию справки при ее получении, включая каждую цифру. Ошибки могут оказаться в любом месте, поэтому обращать внимание стоит на все детали, вплоть до точек и запятых.

Дополнительно в справке указываются реквизиты, дата выдачи на руки справа сверху, должность ответственного сотрудника и его инициалы — снизу. Обязательно также присутствие печати банковской организации и подписи лица, ответственного за достоверность представленных сведений и отсутствие ошибок.

Оформление справки происходит на имя заемщика, если в роли созаемщика указан супруг потребителя, то в бланке будут фигурировать данные обоих лиц. Подавать запрос доступно ежегодно, поэтому в справке должна отражаться сумма за период оформления компенсации. Если соглашение о выдаче ссуды подписано в 2017 г., то получить первую выплату доступно в 2018 г. Алгоритм повторяется до полного возврата долга по ипотеке.

Сдавать пакет документов и полученную справку следует в том отделении налоговой службы, которое соответствует месту прописки.

Что понадобится при визите в ФНС

Одна лишь справка не имеет особого значения, если заявитель не подготовит остальные бумаги.

- 3 НДФЛ (заполняется самостоятельно либо за небольшую плату у любого бухгалтера);

- ксерокопия страниц паспорта (сверяется операционистом во время приема документации);

- справка от работодателя 2НДФЛ;

- заявление (лучше заранее скачать на сайте инспекции онлайн);

- реквизиты организации, где трудоустроен клиент;

- оригинал банковского договора и копия;

- ксерокопия всех оплаченных взносов;

- справка о выплаченных процентах;

- платежный график с датами внесения первой и последней оплаты.

Важно! При отсутствии квитанций придется обратиться в банк и заказать выписку, изготовление которой займет 3–7 дней.

Кому не предоставляется вычет

Компенсировать затраты не могут:

- нетрудоустроенные официально лица и пенсионеры;

- предприниматели, действующие по системе патента либо УСН;

- собственники жилплощади, приобретенной в кредит, если обязательные платежи осуществлялись другими гражданами;

- заем взят в иностранном кредитном учреждении;

- претенденты уже получившие возмещение на квартиру или дом стоимостью более 2 млн р.

Отказ получают и те, кто предъявил документы с ошибками или не собрал полный пакет требуемых бумаг. В этом случае нужно собрать недостающие наименования списка и заново обратиться в отделение инспекции.

Если же в документах, поданных заявителем, найдены ошибки и неточности, то нужно заново оформить бумаги. Это касается также справки из банка. Если сведения в них не совпадут с теми, что прописаны в графике выплат, запрос на компенсацию отклонят.

Автор статьи

Читайте также: