Как уменьшить платеж по кредиту

Обновлено: 15.05.2024

Ежегодно в России сотни тысяч человек берут жилищный кредит. Ипотека растягивается на много лет, и переплата по ней получается значительной. Сэкономить на ипотеке можно тремя основными способами: уменьшить размер основного долга, снизить процентную ставку или сократить срок займа.

Чтобы выбрать подходящий вариант, заемщик должен оценить, что для него важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа, чтобы сократить текущие расходы. Вариант сокращения срока кредитования — наиболее выгодный для минимизации переплаты по кредиту. Важно понимать, что в каждом банке можно столкнуться с разными условиями и ограничениями. Поэтому отталкиваться нужно от изучения действующего ипотечного договора и консультации с банковскими специалистами.

Делимся советами, с помощью которых можно существенно сократить бремя выплат по ипотечному кредиту.

1. Рефинансирование ипотеки

- Рефинансирование, или перекредитование существующего кредита — это та же ипотека. Она дает возможность полностью или частично погасить уже оформленный кредит за счет нового на более выгодных условиях. За счет рефинансирования заемщик может снизить ставку по кредиту, уменьшить или увеличить срок выплаты ипотеки, сократить размер ежемесячного платежа. Рефинансирование имеет смысл, если клиент погасил больше половины кредита.

При рефинансировании по государственной программе ипотечного кредитования семей при рождении второго и последующих детей понадобятся свидетельства о рождении детей.

После одобрения кредита также потребуются:

- договор купли-продажи квартиры;

- свидетельство о собственности;

- кадастровый паспорт;

- кредитный договор;

- график платежей;

- договор страхования и квитанция об оплате страховой премии;

- справка Ф40 из паспортного стола;

- справка об отсутствии задолженности по коммунальным платежам из расчетного центра.

2. Материнский капитал

1) внести первоначальный взнос (около 20% от стоимости жилья);

2) оплатить часть основной суммы кредита;

3) погасить проценты по жилищному кредиту.

Во втором и третьих случаях банк должен скорректировать график платежей и уменьшить нагрузку. Будет это сокращение срока или уменьшение регулярной суммы — зависит от кредитного договора.

Обязательным условием использования средств маткапитала при покупке жилья является наделение детей долями в приобретаемой недвижимости. Поэтому при получении сертификата родитель берет нотариальное обязательство об оформлении квартиры в общую собственность всех членов семьи — то есть родителей и детей. Это необходимо сделать в течение шести месяцев после снятия обременения по ипотеке.

Пошаговая инструкция:

- Оформить справку из банка для Пенсионного фонда с подробностями взятой ипотеки (номер договора, общий размер долга, личные данные заемщиков, номер счета и другие реквизита для перечисления денег в банк).

- Оформить нотариальное обязательство о последующем переводе собственности в разряд коллективной (владельцы — все члены семьи).

- Обращение в Пенсионный фонд с заявлением и документами. Сделать это можно в отделениях Пенсионного фонда, на сайте ПФ (в личном кабинете), в МФЦ или через сайт «Госуслуги».

- Ожидание ответа от Пенсионного фонда. Документы и заявление обрабатываются в течение месяца. При одобрении заявки деньги будут перечислены в банк в период десяти рабочих дней.

- Подача заявления в банк о погашении кредита средствами материнского капитала. После этого банк сделает перерасчет. Если ипотечный кредит полностью погашается за счет сертификата, то заемщику нужно обязательно взять справку о полном погашении кредита.

Необходимые документы для Пенсионного фонда:

- паспорт заявителя и СНИЛС;

- свидетельство материнского капитала;

- свидетельство о заключении брака;

- нотариальное обязательство, описанное выше;

- справка из банка и копия кредитного договора;

- договор купли-продажи на жилье;

- выписка из Единого государственного реестра недвижимости (ЕГРН);

- выписка из счета продавца, подтверждающая, что банк уже перевел сумму, эквивалентную стоимости жилья.

3. Налоговый вычет

Сэкономить ипотечному заемщику поможет также и оформление имущественного налогового вычета. Так, фактически будет возвращена часть денег, потраченных на выплату ипотеки. Полученную сумму можно будет потратить по своему усмотрению — например, на погашение кредита.

Для этого прежде всего нужно заключить сделку по покупке жилья. Затем получить в налоговой инспекции уведомление о том, что вы имеете право на вычет. И это право требуется документально подтвердить и доказать, что вы совершили покупку.

Для оформления имущественного вычета при покупке квартиры необходимы документы:

- декларация о налогах на доходы физлиц по форме 3-НДФЛ (бланк можно взять в налоговой или на ее сайте);

- справка от доходах по форме 2-НДФЛ (получить у работодателя);

- договор купли-продажи жилья;

- свидетельство о праве собственности (или выписка из ЕГРН);

- акт приема-передачи квартиры налогоплательщику (или доли в ней);

- документы, подтверждающие расходы на покупку имущества (банковские выписки, расписка от продавца о получении денег);

- паспорт;

- свидетельство о заключении брака (если квартира приобретена в браке).

При получении вычета по ипотечным процентам нужно предоставить:

- договор с кредитной организацией;

- график погашения кредита и уплаты процентов за пользование заемными средствами.

Оформлить налоговый вычет можно через работодателя и через налоговый орган. Законом также установлен лимит, с которого будет исчисляться налоговый вычет, а обратиться за оформлением можно не чаще одного раза в год. Получить вычет можно только по одному объекту недвижимости.

4. Аренда

Если купленная в ипотеку квартира не является единственным жильем, то ее можно сдать в аренду. Этот способ поможет уменьшить ипотечные платежи. Арендные взносы будут частично или полностью погашать ежемесячный платеж по жилищному кредиту. Нужно помнить, что сдавать недвижимость, обремененную ипотекой, можно только с согласия банка. Этот пункт (о возможности или запрете сдачи ипотечной недвижимости) обычно содержится в ипотечном договоре. Если в договоре отдельно не прописан этот момент, а заемщик намерен сдать имущество в аренду, то следует обратиться в банк за получением официального письменного разрешения. Это поможет сдать квартиру в аренду и избежать проблем в будущем.

5. Досрочный платеж

Еще один из способов снизить ипотечный платеж — это досрочно погасить кредит. Прежде чем вносить досрочный платеж, нужно перечитать кредитный договор. Иногда банк разрешает сократить ежемесячный платеж в случае, если сумма досрочного взноса выше определенного порога (например, от 50 тыс. руб.). Внести досрочный платеж можно в любое время, при этом списание произойдет, как правило, в дату вашего ежемесячного платежа по графику. Необходимо внести на счет и сам ежемесячный платеж, и ту сумма, которую заемщик обозначил в заявлении на досрочное погашение.

Пример расчета

Ежемесячный платеж по ипотечному кредиту составляет 18 тыс. руб. Заемщик хочет внести еще 300 тыс. руб. для досрочного погашения. Таким образом, на счет нужно внести 318 тыс. руб.

В заявлении необходимо указать, что вы хотите сократить ежемесячный платеж, а не срок кредита. Вся сумма досрочного платежа идет на сокращение основного тела кредита, а не процентов, именно поэтому выгодно гасить ипотеку крупными траншами досрочно.

6. Первоначальный взнос и страховка

Сократить расходы по ипотечному кредиту поможет и существенный первоначальный взнос. Чем больше первоначальный взнос, тем меньше переплата по кредиту. При этом банк рассматривает единовременное внесение большой суммы как подтверждение финансовой благонадежности заемщика.

При оформлении ипотечного кредита дополнительно заключается договор страхования. Как правило, банк сам предлагает страховые компании-партнеры. В банке, в котором берется ипотека, стоимость страховки может быть в несколько раз выше, чем в страховой компании, одобренной банком. Зачастую ипотечникам бывает выгоднее сделать страховой полис самостоятельно и принести в кредитную организацию.

7. Срок кредита

Максимальный срок предоставления ипотечного кредита в России сегодня составляет 30 лет. При этом нужно понимать, что чем дольше срок кредитования, тем ниже платеж. Кроме того, если заемщик вносит сумму большую, чем ежемесячный платеж (то есть погашает досрочно), то размер переплаты уменьшится.

8. Ежемесячный взнос

При оформлении ипотеки лучше закладывать меньшую сумму ежемесячных платежей, которые будет по силам отдавать банку. К примеру, если заемщик понимает, что не сможет платить 100–150 тыс. руб. ежемесячно и взять кредит на 15 вместо 30 лет, то лучше понизить планку и оформить кредит на максимальный срок с минимальными выплатами. Это позволит не загонять себя в угол в случае наступления финансового коллапса.

Лучше вносить платежи, превышающие график, если заемщик понимает, что может себе это позволить. При этом бюджет может меняться в зависимости от месяца: например, сегодня заплатить 100 тыс. руб. вместо обещанных 70 тыс. руб., в следующем месяце — 150 тыс. и т. д.

9. Способ погашения кредита

Следует заранее рассмотреть все возможные схемы погашения кредита. Сейчас самыми распространенными схемами погашения кредитной задолженности являются дифференцированная и аннуитетная.

Аннуитетный платеж предполагает, что сначала заемщик должен выплатить банку проценты на всю сумму кредита, а уже потом само тело кредита. Такой платеж равен одной сумме на протяжении всего срока пользования, то есть первый и последний платеж одинаковы. При этом в общей сумме платежа 80% от суммы составляют проценты по кредиту, спустя половину срока ситуация меняется.

Дифференцированный платеж позволяет гасить долг по основному телу кредита одновременно с процентами, которые начисляются на оставшуюся сумму основного долга. В результате чем больше вы гасите тело кредита, тем меньше у вас проценты — и, таким образом, платежи убывают. По такому виду платежа первые четыре-пять лет, как правило, вы платите чуть больше, чем по аннуитету, но платите основной долг равными и честными долями. Затем платежи уменьшаются.

Выбирая схему погашения ипотеки, нужно правильно оценить свои финансовые возможности в долгосрочной перспективе. В первом случае финансовая нагрузка будет больше, особенно в начале, а во втором в итоге больше получится размер переплаты процентов.

10. Банки и льготы

Перед тем как взять ипотеку, нужно выбрать банк, который предоставит кредит на наиболее выгодных условиях. Заемщику следует обратиться в банк, чьим зарплатным клиентом он является. Например, если потенциальный заемщик получает зарплату на карту Сбербанка, то он может рассчитывать в этом же банке на скидку к процентной ставке по ипотеке.

Процентные ставки в благоприятных экономических условиях у банков постепенно снижаются. В интересах заемщика постоянно отслеживать (раз в месяц) эти изменения на сайте кредитора. Если банк стал предлагать ипотеку на более выгодных условиях, то клиент вправе обратиться к руководству с заявлением о снижении ставки на основании того, что он исправный заемщик, не допускает просроченных платежей и не нарушает условий кредитования. Помните, что даже незначительное на первый взгляд снижение процентной ставки может позволить сэкономить хорошую сумму за весь срок пользования кредитом.

Некоторые категории граждан могут воспользоваться льготами по ипотечным кредитам. Необходимо уточнить в банке, не является ли клиент льготником какой-либо категории, претендующей на сниженные ставки. Семьи с двумя и более детьми могут оформить ипотеку по ставке от 4,5% (например, в Промсвязьбанке и банке «Возрождение») до 6%. Также льготы могут получить военные, молодые люди до 35 лет и другие категории граждан. Условия кредитования зависят от выбранного банка.

Подводные камни

Частично погасить или закрыть кредитные обязательства полностью можно только через 30 дней после оформления ипотеки — не ранее уплаты первого платежа.

При полном досрочном или частичном досрочном погашении ипотеки заемщик должен проинформировать банк минимум за 30 дней. Однако в самом договоре может указываться срок больше или меньше 30 дней.

При аннуитетных платежах досрочное погашение эффективнее всего на начальных сроках из-за распределения ежемесячного платежа: большая часть приходится на выплату процентов, меньшая — по основному долгу.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

- Когда следует задумываться об уменьшении суммы платежей

- Позиция действующего законодательства

- Варианты снижения ежемесячного платежа по кредиту

- Как снизить процентную ставку по кредиту

- Как обратиться в банк с просьбой об уменьшении процентной ставки

- Кто может рассчитывать на положительное решение

- Уменьшение ежемесячного платежа путем реструктуризации кредитной задолженности

- Что меняется после реструктуризации задолженности

- Рефинансирование кредита

- Как рефинансировать кредит в банке

| Макс. сумма | 5 000 000 Р |

| Ставка | От 9,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | От 3 мин. |

Когда следует задумываться об уменьшении суммы платежей

Проблема закредитованности населения в последние несколько лет стала особенно актуальной. В 2017 году общая сумма просроченной задолженности россиян перед банками составляла 2,7 трлн рублей. В 2019 году эта сумма выросла до 3 трлн рублей. Тенденция показывает, что ситуация в последующие годы не будет улучшаться.

Причины этого кроются в том, что определенная часть российских граждан оформляет кредиты, не задумываясь о том, как они их будут выплачивать. Специалисты отмечают, что вопрос о снижении ежемесячного платежа по кредиту следует поднимать, если на погашение долга уходит более 40% дохода заемщика.

Отдавая практически половину от своего заработка, заемщик ухудшает уровень своей жизни. В этом отношении вопрос необходимо решать только совместно с кредитором. Мнение о том, что банк в любом случае откажет — изначально ошибочное.

Позиция действующего законодательства

Несмотря на доступность информационно-правовых ресурсов, определенная категория граждан уверена, что снижение платежей по кредиту предусмотрено законом. Подобное утверждение не

совсем верное.

В ч. 16 ст. 5 ФЗ «О потребительском кредите (займе)» указано, что изменение условий кредитного договора в сторону улучшения положения заемщика возможно по одностороннему решению банка. Под улучшением понимается изменение следующих условий:

- Снижение процентной ставки.

- Уменьшение или отмена платы за дополнительные услуги, оказываемые банком.

- Уменьшение или отмена пени, неустойки, штрафов.

- Предоставление кредитных каникул.

Эти и другие меры — право кредитной организации, а не ее обязанность. Отношения по кредитному договору признаются двусторонними, поэтому ущемление прав одной стороны в пользу другой — невозможно.

При этом за банком сохраняется обязанность вовремя и надлежащим образом уведомить клиента об изменении условий кредитного договора. Соответственно, если договор заключен без нарушений, законодательных оснований обязать банк снизить платеж по кредиту — нет.

Варианты снижения ежемесячного платежа по кредиту

В российской практике подобные случаи встречаются достаточно часто. Несмотря на то, что позиция судов на стороне кредитных организаций, заемщикам удается добиться снижения ежемесячных платежей.

Отдельно следует пояснить о способе снижения платежей через суд. В Российской Федерации действует принцип добровольности и свободы договора. Это означает, что ничего не вынуждало заемщика подписываться под условиями договора, которые в определенный момент становятся для него невыгодными.

Вместе с этим, кредитор и заемщик на суде нередко приходят к мировому соглашению, результатом которого становится пересмотр первоначальных условий кредитного договора. Из более доступных вариантов снижения платежа целесообразно выделять следующие:

- Снижение процентной ставки.

- Реструктуризация.

- Рефинансирование.

Если реструктуризация и рефинансирование — отдельные механизмы, то снижение процентной ставки может быть составной частью каждого из них. Прямое назначение этих изменений заключается в улучшении текущего положения заемщика. Частичное погашение общей суммы долга гарантирует уменьшение ежемесячного платежа, но такой вариант доступен лишь отдельной части заемщиков, не имеющих финансовых затруднений.

Как снизить процентную ставку по кредиту

Снижение процентной ставки напрямую определяет уменьшение ежемесячного платежа по договору. С практической точки зрения это наиболее простой и быстрый способ снижения кредитной нагрузки.

Положительное решение банка в подавляющем большинстве случаев выносится при изменении условий кредитной программы, за оформление которой ранее взялся заемщик. К примеру, в 2019 году заемщик оформил кредит по ставке 12,5%. Через год по этому же продукту банк снижает ставку до 9,5%. В этом случае клиент имеет достаточные основания для подачи на имя кредитора заявления о снижении процентной ставки.

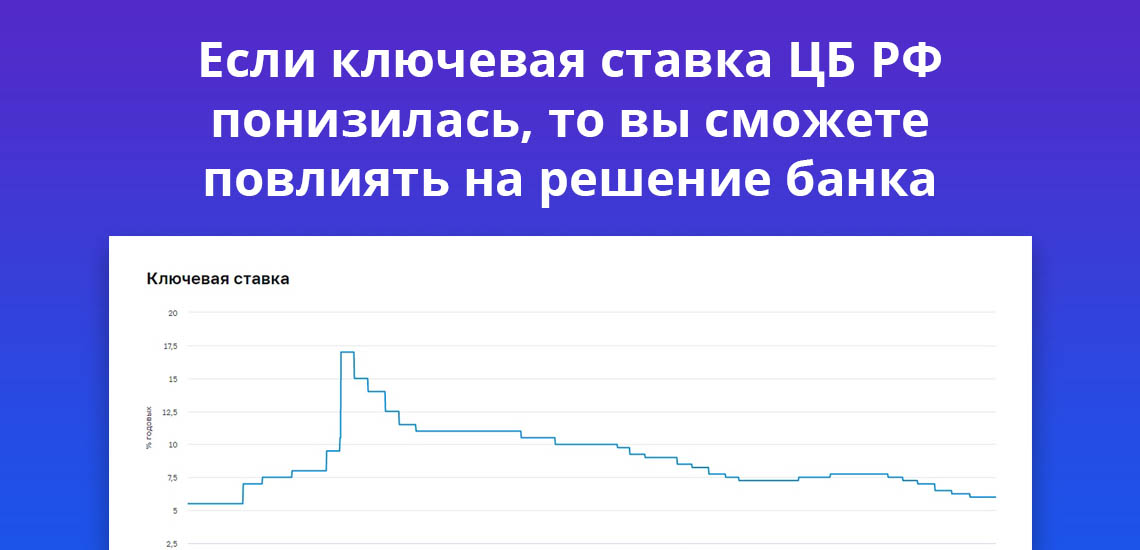

Еще одним поводом для обращения в банк на предмет снижения процентной ставки признается понижение ключевой ставки Банка России. На уже заключенные договоры понижение ключевой ставки не распространяется. Но это обстоятельство может помочь клиенту в решении вопроса в свою пользу.

Как обратиться в банк с просьбой об уменьшении процентной ставки

Внимание следует акцентировать на том, что банк не обязан идти навстречу заемщику, и менять первоначальные условия кредитного договора. Поэтому обращение в кредитную организацию должно выражаться в форме просьбы, а не требования.

В адрес банка подается заявление. Оно не имеет унифицированной формы. На официальных сайтах некоторых кредитных организаций для свободного скачивания размещаются бланки подобных заявлений. При обращении в кредитную организацию необходимо руководствоваться тремя основными правилами:

- Новым клиентам банк по этому же кредитному продукту предлагает более выгодные условия.

- Заявление составляется грамотным образом, с обозначением причин, по которым банк может пересмотреть условия кредитного договора.

- К заявлению нужно прикрепить доказательства того, что сторонние банки по кредитам устанавливают ставки меньшего размера.

Гарантии того, что кредитная организация примет положительное решение, — нет. Сроки рассмотрения заявления могут варьироваться: от 30 дней до полутора месяцев. Ответ на заявление поступает независимо от решения банка — положительного или отрицательного.

Кто может рассчитывать на положительное решение

Какого-либо алгоритма, следуя которому получится снизить ставку по кредиту, не существует. Ни одна схема не гарантирует заемщику положительный исход. Больше шансов на положительный исход при следующих обстоятельствах:

- Отсутствие просрочек по кредиту.

- Срок действия кредитного договора — не менее 12 месяцев (либо до конца срока остается не менее одного года).

- Сумма текущей задолженности — от 500 000 рублей.

- По кредиту не проводилась реструктуризация.

- Клиент пользуется дополнительными услугами кредитной организации.

Эти моменты не являются безусловными. В случае их наличия, за банком закрепляется право на отказ в снижении процентной ставки без озвучивания причины подобного решения. На подачу повторного заявления может быть введен временный мораторий. Срок действия моратория — от одного месяца.

Уменьшение ежемесячного платежа путем реструктуризации кредитной задолженности

Реструктуризация — изменение условий договора в сторону их улучшения для заемщика. Эта мера не закреплена в законодательных актах, поэтому стороны обращаются к ней на основе добровольного и свободного решения.

Просроченная задолженность вредит не только заемщику, но и кредитору. Заключая кредитный договор, банк рассчитывает на своевременный возврат суммы с процентами. Просрочки по оплате тормозят процесс «работы» денег банка. По этим и некоторым другим причинам кредитная организация идет навстречу клиенту.

Что меняется после реструктуризации задолженности

Реструктуризация подразумевает заключение дополнительного соглашения между банком и клиентом. Единой программы, по которой меняются условия кредитного договора, — не существует. К этой мере банки прибегают индивидуально по отношению к каждому конкретному случаю.

Речь идет о праве банка, которое он использует по личному усмотрению. До реализации механизма кредитная организация тщательно анализирует потребности заемщика. В результате реструктуризации клиенту предлагается:

- Увеличение сроков действия кредитного договора — увеличение сроков напрямую определяет уменьшение ежемесячного платежа.

- Уменьшение процентной ставки — как отдельная мера в рамках реструктуризации.

- Предоставление кредитных каникул.

- Отмена штрафов, неустойки, и прочих санкций за неисполнение условий договора со стороны заемщика.

- Изменение графика платежей.

Эти инструменты используются банками как по отдельности, так и все одновременно. Реструктуризация проводится для того, чтобы заемщик смог нормально исполнять свои обязательства перед банком.

Если ожидаемый результат не достигается, и заемщик вновь выходит на просрочку, банк имеет основания требовать возврат полной суммы задолженности. Подобное условие должно быть предусмотрено дополнительным соглашением между сторонами.

Рефинансирование кредита

Рефинансирование — один из вариантов изменения условий кредитного договора в сторону их улучшения. Если сравнивать сложность реализации всех перечисленных вариантов, то рефинансировать кредит намного проще, чем, к примеру, добиться от банка права на реструктуризацию.

По основным условиям рефинансирование следует рассматривать в одной плоскости с реструктуризацией. Разница заключается в том, что первый способ — соглашение заключается с нынешним кредитором, а второй — со сторонней кредитной организацией.

Плюс, по рефинансированию банки предлагают конкретные условия — суммы, сроки, процентные ставки. В случае с реструктуризацией все решается на сугубо индивидуальном уровне.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 26% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 20 лет |

| Решение | От 1 мин. |

Как рефинансировать кредит в банке

Если банк отказывает в снижении процентной ставки и реструктуризации, кредит можно рефинансировать. Практически у каждой крупной кредитной организации в линейке имеется соответствующий продукт. Для реализации механизма необходимо придерживаться следующей последовательности действий:

- Найти предложение банка о рефинансировании кредитов.

- Подать заявку.

- Предоставить банку документы — к стандартному списку документации может быть добавлена и копия кредитного договора.

- Дождаться решения кредитной организации.

Решение в большинстве случаев принимается в течение 1-3 дней. Если оно будет положительным, новый кредитор полностью погасит задолженность заемщика по текущему договору. Временная вторым банком сумма станет предметом кредитного договора.

К рефинансированию целесообразно обращаться, если предложенные вторым банком условия в лучшую сторону отличаются от первоначальных. В идеале: уменьшенная ставка, комфортный ежемесячный платеж, подходящие сроки кредитования. По структуре подобные соглашения практически ничем не отличаются от стандартных кредитных договоров.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Кредитные организации указывают процентные ставки по своим программам в виде диапазона — с меньшими и большими значениями. Делается это в целях разграничения клиентов по категориям. Те, кто отвечает всем требованиям, выставленным банком, могут рассчитывать на получение кредита по выгодной процентной ставке. И наоборот, если сотрудничество с клиентом представляет для организации риски, то ставка будет увеличена.

При этом клиентам, получившим одобрение со стороны кредитной организации, предоставляется возможность снизить процентную ставку уже в процессе исполнения соглашения. Для этого клиент должен выполнить определенные условия банка.

По каким критериям банк устанавливает процентную ставку

Заявка, поступающая от клиента, изначально оценивается специальной программой. Такие программы получили наименование скоринговых. Они позволяют кредитным организациям обрабатывать большее количество заявок за отрезок времени. Принимаемое системой решение является предварительным, и после посещения банка клиентом ему могут отказать в предоставлении кредитных средств.

Далее клиенту назначается встреча в ближайшем офисе, куда ему следует прибыть с документами — по требованию банка. Именно на стадии визита клиента банк и принимает конечное решение. В процессе рассмотрения обращения соискателя банк оценивает уровень его благонадежности и закладывает в возможное сотрудничество все свои риски. Выше риски банка – выше конечная процентная ставка. Если уровень рисков превысит допустимый, то в сотрудничестве будет отказано.

Получив положительное решение по онлайн заявке, клиент получает отказ при непосредственном обращении в банк. Документы в порядке, и информация в заявке была указано верно, но конечное решение отрицательное. Дело именно в том, что первичное решение принимается программой, а при визите в банк заявка рассматривается уже специалистом кредитного отдела, который оценивает не только документы соискателя, но и его внешний вид.

Если же положительное решение, полученное по онлайн заявке, остается в силе, все документы в порядке, и банк соглашается подписывать договор с соискателем, то заемщик получит средства на определенный срок и под назначенный банком процент. В большинстве случаев этот процент не будет считаться конечным.

Где указывается возможность смены процентной ставки

Законодательно запрещается изменять существенные условия соглашения без согласования сторон. Банки не могут изменять в сторону увеличения процентные ставки, без получения согласия своих клиентов. Другой вопрос, что мало кто из этих самых клиентов согласится на такие действия своего кредитора.

Возможность снижения процентной ставки в договорах не прописывается. Изначально такая преференция не фиксируется ни в одном документе. Если бы эта информация прописывалась официально, то снижать ставку по кредиту банкам пришлось бы по определенным правилам.

То же самое касается и законодательного закрепления снижения ставки при определенных обстоятельствах. Такого закона пока нет, и в будущем он принят не будет. Следовательно, уменьшение процентов – прерогатива кредитной организации, которая принимает такое решение самостоятельно и единолично.

Как снизить ставку по кредиту – что для этого нужно

Следует отметить, что без действий заемщика, банк никогда не станет снижать ставку. В этом нет необходимости, если клиент продолжает платить, и обязательства исполняются должным образом.

Если же клиент планирует снизить кредитную нагрузку, то перед обращением в банк ему необходимо проверить самого себя на соответствие следующим требованиям:

- Отсутствие просрочек – даже самые краткосрочные просрочки повлияют на решение банка в направлении снижения ставки.

- Часть обязательств уже исполнена – минимальный процент от общей совокупности обязательств устанавливает кредитор.

- При оформлении кредита соискатель согласился на все условия своего потенциального кредитора – предоставил все необходимые документы, оформил страховку, и прочие требования.

Здесь учитывается еще и тот факт, что по каждой программе предусматривается минимальный процент, ниже которого ставка не назначается. К примеру, по определенному кредиту диапазон по ставке составляет 17-25%. Рассмотрев заявление от условного заемщика, кредитор назначает ставку в 20% — среднее арифметическое в данном случае.

Такая ставка, добросовестное исполнение обязательств и внутренний регламент банка в совокупности могут предполагать дальнейшее снижение процентов до минимально возможного уровня в 17%. Ниже этого порога ставка более не опустится.

Если с указанными моментами проблем нет, и заемщик объективно считает, что имеет все основания на обращение к кредитору на предмет снижения ставки, то делать это следует только в заявительном (официальном) порядке.

Подача заявления

Какой-либо унифицированной формы такого заявления не существует. Более того, не у каждого банка может иметься бланк для составления такого обращения. Поэтому составляется оно преимущественно в свободной форме. В тексте заявления указываются следующие моменты:

- реквизиты адресанта;

- полное наименование кредитного учреждения и отделения, в которое подается заявление – плюсом будет, если заемщик уточнит реквизиты лица, рассматривающего такие обращения от клиентов;

- обстоятельства, ставшие причиной подачи обращения – здесь заемщик указывает, что до сих пор выполнял свои обязательства должным образом, поэтому рассчитывает на получение такой услуги

- упоминаются некоторые дополнительные услуги, которыми заемщик пользуется по предложению кредитной организации.

Свободная форма не предполагает отход от делового стиля. Заявления с ошибками или составленные не соответствующим образом, как правило, остаются без рассмотрения.

Рассмотрение заявления

Конкретные сроки рассмотрения заявления зависят от внутреннего регламента организации. Обращение может остаться без рассмотрения, или рассматриваться длительное время. Как-то повлиять на процесс рассмотрения заемщик не сможет.

Принятое решение оглашается в устной или в документальной (письменной) форме. Если банк изначально не закладывает такую услугу в свои программы, то обращаться с заявлением повторно не будет практического смысла. Если же услуга оказывается, и такие примеры были (по отзывам заемщиков), то заявление через некоторое время можно подать повторно.

Бробанк.ру: В любом случае, разовое снижение ставки производится на десятые или даже сотые доли от процента.

Оформляя кредит, никто не думает, что через несколько лет может оказаться должен нескольким банкам. Такое случается, если неправильно рассчитать свои силы или потратить уйму денег на решение внезапно возникнувшей экстренной проблемы. Часто в подобных ситуациях люди покрывают первый кредит вторым, а затем и третьим.

Но выход есть — можно объединить сразу несколько кредитов в один, рефинансировать их в одном банке и платить меньше денег. Объясняем, как сделать это быстро и просто.

Что такое рефинансирование

По сути, это новый общий кредит — он гасит все старые, что у вас уже есть, и переносит их в один банк на более выгодных и понятных условиях.

Так намного проще контролировать платежи, могут уменьшится ежемесячные выплаты и срок погашения. А вы получите кредит с меньшей процентной ставкой — то есть добрая половина выплат не будет уходить на проценты.

При этом рефинансирование выгодно и самим банкам. Ведь, обращаясь к новой организации, вы становитесь ее клиентом на многие годы и в дальнейшем можете приобрести другие услуги.

Как это работает. Юля М. взяла кредит под 16,9% и ей осталось выплатить еще 700 000 рублей за три года. Переплата по кредиту составляла почти 200 000 рублей, а ежемесячный платеж почти 25 000. Юля решила сделать рефинансирование в другом банке.

Так ей удалось снизить ставку до 11,5 %, что на 5,4% меньше старой. Ежемесячные выплаты снизились до 23 000 рублей и переплата составила 131 000 рублей. Таким образом Юле удалось сэкономить на выплате процентов 66 000 рублей.

Убедитесь, что рефинансирование вам действительно нужно

Рефинансирование должно быть выгодным и максимально эффективным. Увы, это невозможно в нескольких случаях:

- если сумма кредита небольшая или вы уже успели выплатить большую часть. Даже сниженная ставка в такой ситуации не гарантирует экономию;

- если разница по ставкам между вашими старыми кредитами и рефинансированием меньше 2%;

- если на открытие нового кредита и погашение старого придется потратиться. Например, при рефинансировании ипотеки могут потребовать документы и справки, которые нужно оплачивать. В итоге может оказаться, что лучше бы вы эту сумму использовали как очередной платеж.

Однако во многих других ситуациях рефинансирование по-настоящему выручает:

- если у вас несколько кредитов или кредиток, а ежемесячные платежи стали неподъемными для семейного бюджета;

- если вы взяли ипотеку по высокой процентной ставке и хотите ее понизить;

- если не успели погасить задолженность по кредитке до конца беспроцентного периода и теперь приходится оплачивать проценты;

- если нужен новый кредит, но вы не хотите увеличивать ежемесячные платежи. Например, отдали машину в ремонт, но на него не хватает денег.

Оцените свои расходы по старым кредитам

Нужно точно знать, под какую процентную ставку вы брали кредит, сколько сейчас платите и сколько еще осталось. Также изучите график выплат для каждого месяца и определите, сколько денег идет на погашение долга, а сколько — на уплату процентов. Так можно понять, как много еще предстоит переплачивать. Вся информация прописана в вашем кредитном договоре, а еще ее можно уточнить по горячей линии банка или в приложении.

Когда оцениваете расходы по кредиту, не забудьте посчитать страховку, если она есть, и стоимость годового обслуживания карты. Если итоговая сумма получается запредельная, стоит задуматься о рефинансировании.

Найдите банк с самыми выгодными условиями рефинансирования

Сейчас эту услугу предлагают многие банки. Вы можете даже составить список организаций, которым доверяете, и узнать, можно ли у них перекредитоваться. Или воспользоваться онлайн-сервисами и агрегаторами, которые выдают список подходящих по вашим критериям банков.

Чтобы выбрать самый выгодный вариант, надо смотреть на процентную ставку и другие условия. Обязательно посчитайте, как изменятся ваши ежемесячные платежи и общая сумма переплаты. Это можно сделать с помощью онлайн-калькуляторов.

Не забудьте про дополнительные траты

У некоторых банков финальная ставка может оказаться выше, чем та, что заявлена в рекламе. Это зависит не только от срока кредита и суммы долга, но и, например, от вашего дохода. Если подтверждаете его по форме, выданной в банке, а не по 2-НДФЛ, ставка может вырасти на несколько пунктов.

Если рефинансируете ипотеку, придется потратиться на услуги нотариуса, оценку недвижимости и страховку. А с автокредитом, если по условиям автомобиль будет принадлежать банку, возможно, придется переоформлять залог.

Лучше всего выбирать банк с фиксированными процентными ставками, которые одинаковы для всех кредитов. Например, у Райффайзенбанка всего одна ставка — 7,99%. И никаких «от».

Подавайте заявку в банк

Обращайтесь в выбранную организацию за точным расчетом, чтобы потом не возникло сюрпризов. У банка точно будет ряд стандартных требований к вам как клиенту — определенный возраст на момент погашения кредита (до 65 лет), официальное трудоустройство и стаж работы.

Вам также нужно будет подготовить пакет документов:

- паспорт;

- заявление;

- документы о трудоустройстве и доходе;

- документы по существующим кредитам — договоры и графики выплат.

После этого идите в банк, подавайте заявление и подписывайте договор. Или можно сделать проще и оформить все онлайн — например, такую возможность предлагает Райффайзенбанк. Так вы не только сэкономите время, но и получите:

- фиксированную процентную ставку 7,99%;

- решение о выдаче кредита через минуту;

- рефинансирование всего по двум документам;

- возможность объединить до пяти кредитов из любых банков

- дополнительные деньги, если, например, не рассчитали бюджет на ремонт и нужно взять еще немного взаймы.

Достаточно потратить 5 минут, чтобы заполнить онлайн-заявку на сайте. В течение дня перезвонит оператор, подтвердит ее и уточнит детали. Вы сразу получите деньги и закроете все старые займы. Останется лишь оплачивать один понятный кредит по сниженной ставке.

Если вы устали от переплат по процентной ставке, на вас давят несколько кредитов и вы не можете выйти из этого замкнутого круга, решите проблему раз и навсегда — перейдите на сайт Райффайзенбанка и оставьте заявку на рефинансирование. Так вы избавитесь от бесчисленных платежей, снизите ставку и быстрее распрощаетесь с долгами.

Когда вы вносите деньги по кредиту досрочно, банк предлагает уменьшить срок или ежемесячный платеж. Чтобы понять, какой вариант выгоднее, нужно рассчитать разницу и принять во внимание риски. Рассмотрим на примере, какой вариант лучше.

Уменьшение срока кредита или суммы платежа влияет на переплату. Рассмотрим на примере: кредит 100 000 ₽ на 1 год под 22,9%. Считать буду на онлайн-калькуляторе.

Предположим, кредит взяли 1 марта, а 1 апреля решили досрочно внести 30 000 ₽. Сумма задолженности снизится, поэтому банк предложит уменьшить срок кредита или ежемесячный платеж. Сравним переплату в трех случаях: погашение кредита по графику, уменьшение срока или суммы платежа.

Получается, выгоднее всего уменьшать срок кредита — так вы переплачиваете меньше всего. Рассчитаем досрочное погашение еще для трех вариантов — посмотрим, как оно работает для кредитов с разными условиями и датами внесения денег. Для удобства решим, что все кредиты оформлены 1 марта 2020 года.

Сумма кредита; Срок кредита; Переплата за год; Сумма досрочного платежа; Дата платежа; Выгода от уменьшения срока; Выгода от уменьшения платежа

300 000 ₽; 5 лет; 18,9%; 80 000 ₽; 28.09.2023; 15 417 ₽; 11 206 ₽ 2 500 000 ₽; 15 лет; 9,3%; 240 000 ₽; 13.03.2021; 539 622 ₽; 199 653 ₽ 800 000 ₽; 7 лет; 14,6%; 100 000 ₽; 2.07.2025; 21 795 ₽; 13 022 ₽

Выходит, что уменьшать срок выгоднее при любых процентных ставках, датах и суммах досрочного погашения. Однако этот способ только экономит деньги, но не помогает в случае потери дохода.

Напротив, уменьшать платеж невыгодно, но безопасно: снижается нагрузка на бюджет. Лишитесь части заработка — с большей вероятностью сможете расплатиться с банком.

Но существует способ не потерять выгоду, снизив ежемесячный платеж. Для этого вы продолжаете ежемесячно вносить ту же сумму, которая была до уменьшения. То есть гасите кредит досрочно по чуть-чуть.

Вернемся к примеру с кредитом в 100 000 ₽. Ежемесячный платеж по нему — 9402,81 ₽. После досрочного внесения 30 000 ₽ минимальный платеж составил 6356,61 ₽. В следующем месяце вы вносите платеж по графику и дополнительно перечисляете разницу — 3049,20 ₽. Эти деньги идут на досрочное погашение. По такой схеме вы вносите деньги на протяжении всего срока кредита.

Так выглядит график платежей по кредиту, если каждый месяц уменьшать платеж и доплачивать разницу между первым платежом и текущим

Таким способом кредит закрывается в тот же день, что и при уменьшении срока. При этом обязательный платеж уменьшается каждый месяц — если возникнут трудности, вам будет проще его внести.

Теперь посмотрим, что с переплатой. Для этого сравним оплату по графику, уменьшение срока кредита и два варианта уменьшения платежа.

Автор статьи

Читайте также: