Как узнать есть ли у человека кредитная карта тинькофф

Обновлено: 01.05.2024

Продолжаем рассказывать о кредитной истории. В первой статье вы узнали, зачем она нужна. Теперь пора выяснить, как ее получить.

Кредитная история хранится в бюро кредитных историй. Она может быть в одном БКИ, в нескольких или во всех сразу.

На 24 июня 2021 года в России работают восемь БКИ. Самые крупные — это НБКИ, «Эквифакс», ОКБ и кредитное бюро «Русский Стандарт».

Из-за того, что каждая организация самостоятельно принимает решение, с каким или какими бюро сотрудничать, в разных бюро может быть разная информация о вас.

В каких именно бюро хранится ваша кредитная история, знает Центробанк: для этого он ведет базу данных «Центральный каталог кредитных историй». Чтобы узнать, где лежит кредитная история, нужно сделать запрос в ЦККИ.

ЦККИ ответит списком организаций, в которые вам обращаться за историей. Когда выяснили, в каких бюро лежит ваша кредитная история, можете получить ее оттуда.

Не путайте ЦККИ с бюро кредитных историй: в ЦККИ можно узнать, только в каких бюро хранится кредитная история. Саму кредитную историю нужно запрашивать отдельно в каждом БКИ, в котором она хранится.

В статье расскажем, как сделать запрос в ЦККИ и получить все ваши кредитные истории.

Как получить кредитную историю: ключевые шаги

- Выбрать способ: получить кредитную историю бесплатно самостоятельно или платно через посредников.

- Если получаете при помощи Центробанка, узнать «код субъекта». Если при помощи госуслуг — подтвердить учетную запись.

- Заказать список бюро кредитных историй, где хранится ваша КИ.

- Подтвердить личность. Если получаете при помощи госуслуг, то подтвердить учетную запись.

- Запросить саму кредитную историю.

- Забрать или скачать ее.

Как сделать запрос в Центральный каталог

Подтвердить свою учетную запись можно при обращении в МФЦ или через некоторые банки: Тинькофф, Почта-банк, Сбербанк.

Чтобы получить список БКИ, войдите в свою учетную запись на госуслугах и вбейте в поиске «ЦККИ».

Нажмите «Сведения о бюро кредитных историй». После этого перед вами откроется окно, в котором будет описан порядок предоставления информации

Нажмите «Подать заявление». Официально на портале написано, что услуга будет оказана в течение одного рабочего дня. По факту ответ вы получите в течение 5—10 минут

Нажмите на файл result.html — перед вами появится список БКИ, в которых хранится ваша кредитная история

Через сайт ЦБ. Этот способ самый долгий. С появлением возможности подать запрос в ЦККИ через госуслуги пользоваться им почти бессмысленно. Но мы его опишем, чтобы вы просто знали, что есть и другие варианты выяснить, в каких бюро хранится ваша кредитная история.

Чтобы получить список БКИ через сайт Центробанка, нужно знать свой код субъекта кредитной истории. Это специальный код, который присваивается человеку, когда у него появляется кредитная история. Этот код нужен только для того, чтобы делать запрос в ЦККИ через сайт ЦБ.

Сформировать код можно при обращении в любой банк, МФО или БКИ. Еще его иногда указывают в кредитном договоре. Если вы уже брали кредиты, проверьте свой договор с банком.

После того как узнаете код, перейдите на сайт ЦБ и выберите «Направление запроса в Центральный каталог кредитных историй»

На открывшейся странице нужно будет выбрать «Субъект». Человека, которому принадлежит кредитная история, называют субъектом кредитной истории

Ответ из ЦККИ должен поступить вам в течение одного рабочего дня. В нем будет перечислен список БКИ, в которых хранится ваша кредитная история.

Обратите внимание, что эта услуга может быть платной. Например, в БКИ «Эквифакс» она стоит 295 Р .

По моему опыту, быстрее всего информацию можно получить именно через госуслуги.

Как победить выгорание

Как узнать свою кредитную историю

После того как вы узнали, где хранится кредитная история, получить сам кредитный отчет можно двумя способами: обратившись напрямую в нужные БКИ или через посредников.

Два раза в год можно бесплатно запросить свою кредитную историю в каждом бюро.

У разных БКИ разные способы предоставления кредитного отчета. Возможны следующие варианты:

Разберемся, как получить кредитную историю через сайт бюро, на примере БКИ «Эквифакс».

Шаг 1. Зарегистрироваться на сайте бюро. Поскольку бюро не вправе показывать вашу кредитную историю всем подряд, вас попросят подтвердить личность. Это можно сделать с помощью учетной записи на госуслугах или при личном посещении офиса.

Ознакомьтесь с договором-офертой и дайте свое согласие с условиями. После этого введите адрес электронной почты, номер телефона и пароль для создания личного кабинета

В личном кабинете можно будет смотреть ранее заказанные отчеты, кредитный рейтинг и получать другие услуги бюро

Шаг 2. Получить кредитный отчет. Чтобы получить кредитную историю, в личном кабинете в блоке «Получить услугу» нажмите «Получить кредитный отчет». Его предоставят в течение 5—10 минут.

Также кредитную историю можно запросить через посредников. Это, скорее всего, будет платная услуга.

Кредитную историю из бюро ОКБ можно запросить в «Сбербанк-онлайн». Один такой запрос будет стоить 580 Р , бесплатных вариантов нет. Чтобы не переплачивать, лучше запросить кредитную историю напрямую в ОКБ: по времени будет так же быстро, зато не придется платить.

Более того, в интернете можно наткнуться на мошенников, которые предоставят недостоверную информацию или навяжут дополнительные услуги.

Как часто можно запрашивать кредитную историю

Бесплатно кредитную историю предоставляют два раза в год в каждом кредитном бюро. Все дополнительные запросы будут платными: порядка 400—600 Р — зависит от конкретного бюро.

Вот список всех действующих БКИ на июнь 2021 года:

Что делать, если не нашли кредитную историю

Ваша кредитная история может храниться в разных БКИ. Это зависит от того, с какими бюро сотрудничала организация, которая передает информацию в БКИ.

При этом бывает, что человек не может узнать, в каких бюро хранится его кредитная история. Так случается, если, например, он никогда не брал кредиты, допустил ошибку при формировании запроса в ЦККИ или кредиты брались на другой документ, удостоверяющий личность.

Если же вы брали кредиты на один документ, а потом закрыли кредит и получили новый паспорт, то чтобы узнать, где хранится ваша кредитная история, сделайте запрос в ЦККИ на основании старых паспортных данных. В этом случае запрос сформируется правильно.

Если же вы никогда не подавали заявки на кредиты, кредитная история у вас появится, когда подадите первую заявку.

Как оспорить кредитную историю

Оспорить кредитную историю можно только в том случае, если там действительно есть ошибки. Например, в кредитной истории указаны лишние кредиты или показана информация, что кредит не выплачен, хотя вы его давно закрыли. Если действительно была просрочка по кредиту, удалить эту информацию из кредитной истории не получится.

Оспаривать можно часть кредитной истории — например, информацию по конкретному кредиту, и всю целиком — например, если в вашем кредитном отчете показана информация о другом человеке. Это бесплатно.

Обратиться напрямую в компанию. Информацию в бюро кредитных историй предоставляют банки, коллекторские агентства, поставщики жилищно-коммунальных услуг и некоторые ломбарды.

Лучше сразу написать, чтобы банк подал корректную информацию во все БКИ, в которые он ранее передавал информацию о вас.

Приложите справку о погашении задолженности или другую подтверждающую информацию.

С момента получения заявления БКИ обязано разобраться в ситуации в течение 30 дней и предоставить вам ответ. Если информация об ошибке подтвердится, кредитную историю исправят в течение 10 дней.

Лучше одновременно обратиться и в банк, и в бюро. Если банк будет долго исправлять ошибку, БКИ в любом случае разберется в течение месяца и исправит информацию.

Итак, мы рассказали, как узнать кредитную историю. В следующей статье вы более подробно узнаете о поиске ошибок и забытых просрочек в кредитных историях.

ТОП предложение — до 500 000 под 12% годовых

| Срок | Переплата |

| 1 месяц | 0 руб. » |

| 2 месяца | 0 руб. » |

| 6 месяцев | 1 600 руб. » |

| 1 год | 3 300 руб. » |

| 2 года | 6 600 руб. » |

| 3 года | 9 900 руб. » |

— Оформление карты с 18 лет;

— Льготный период до 100 дней под 0% годовых;

— Снятие до 50 000 рублей в месяц без комиссии;

— Без справок и поручителей;

— Возможность закрыть старую кредитную карту переводом с карты Альфа-банка;

18 +

Часто выбирают — под 8% годовых

— Дебетовая карта с CashBack до 10%;

— Бесплатное обслуживание в первый год;

— Доставка карты на дом;

18 +

2.7 K 119 2022-05-23 06:26:50 Смотреть

2892 2022-05-23 06:18:02 Смотреть

Павел спрашивает

Здравствуйте. Как узнать, есть ли у меня карта Тинькофф готовая или действующая?

3 года назад 9.2 K 9

Отвечает Ольга Русакович, финансовый эксперт Креднал.ру

Должны отметить, что с 2015 года в кредитной истории частного лица отражается не только выданный (оформленный) кредит, займ, кредитная карта, овердрафт и так далее, но и решение по ним. Однако, с учетом того, что каждый кредитор определяет для себя сам срок действия решения о кредитовании, через какое-то время эти сведения из КИ пропадают.

Павел, если не вдаваться в сложности, связанные с исследованием своей кредитной истории, то можно сразу, напрямую позвонить в Банк Тинькофф Кредитные Системы и задать все, интересующие Вас вопросы по оформлению или оформленной кредитной карточке специалистам этого учреждения. Мы уверены, что никто от Вас ничего скрывать не станет, тем более – это первоисточник.

При появлении необходимости в очередном кредитовании, Вы можете прибегнуть к помощи нашего информационного проекта.

Например, в рубрике «Кредиты наличными» можно найти доступные и очень выгодные предложения от лучших банков России. Запрос на кредитование реально подать в любое время суток и за счет его обработки скорингом кредитора, ответ придет на Ваш мобильный телефон в течение получаса или часа. Одобренные кредиты наличными онлайн зачисляются либо на карточку банка либо выдаются наличными.

Кредитная история — это досье на вас как на заемщика. В нем рассказано, какую сумму и когда вы занимали, платили вовремя или задерживали, были вторым заемщиком или поручителем, обращались ли в другие банки за кредитами. В досье описываются все кредиты с 2005 года.

С помощью кредитной истории банки проверяют надежность клиентов и решают, давать ли им кредит, а если давать, то какой. Банк должен оценить заемщика: насколько он добросовестный и сможет ли вернуть деньги. Всё централизовано, поэтому в какой бы банк вы ни обратились, любой из них будет смотреть вашу кредитную историю.

Стоит проверить свою кредитную историю, если банк не выдает вам кредитную карту или не увеличивает лимит по ней. Бывает, клиент брал автокредит и погасил его, но в кредитной истории отметка об этом еще не появилась. Банк видит действующий кредит и отказывает в новом.

Другой пример ошибки — опечатка в номере паспорта или в ваших инициалах. Если ваши данные совпадут с данными должника по кредитам, на вас может повиснуть чужой долг. Банки не перепроверяют сведения из кредитной истории, поэтому просто откажут в кредите.

Чтобы изменить кредитную историю в лучшую сторону, исправьте в ней ошибки, и шансы получить кредитку или повысить лимит по ней возрастут. Следить за ошибками в кредитной истории нужно самостоятельно: банки этого не делают. Самые частые ошибки в кредитной истории — это незакрытые кредиты и просрочки.

Данные о ваших кредитах хранятся в бюро кредитных историй — БКИ. Бесплатно получить список своих кредитных бюро можно на портале госуслуг. В БКИ можно дважды в год бесплатно получить кредитную историю и узнать о задолженностях.

Обычно для запроса в БКИ нужно подтвердить личность — например, сообщить свой код субъекта из кредитного договора или иметь электронную подпись. Но в некоторых бюро отчеты выдают, если у вас подтвержденная учетная запись на портале госуслуг. Чтобы быстро получить подтвержденную учетку, зарегистрируйтесь на портале госуслуг впервые или заново через сервис Тинькофф Банка.

Последний шаг — зарегистрироваться на сайте БКИ и подтвердить личность через госуслуги, если сайт вам это предложит. Так как еще не у всех бюро работает подтверждение личности через госуслуги, возможно, придется пройтись по нескольким сайтам из списка ваших БКИ.

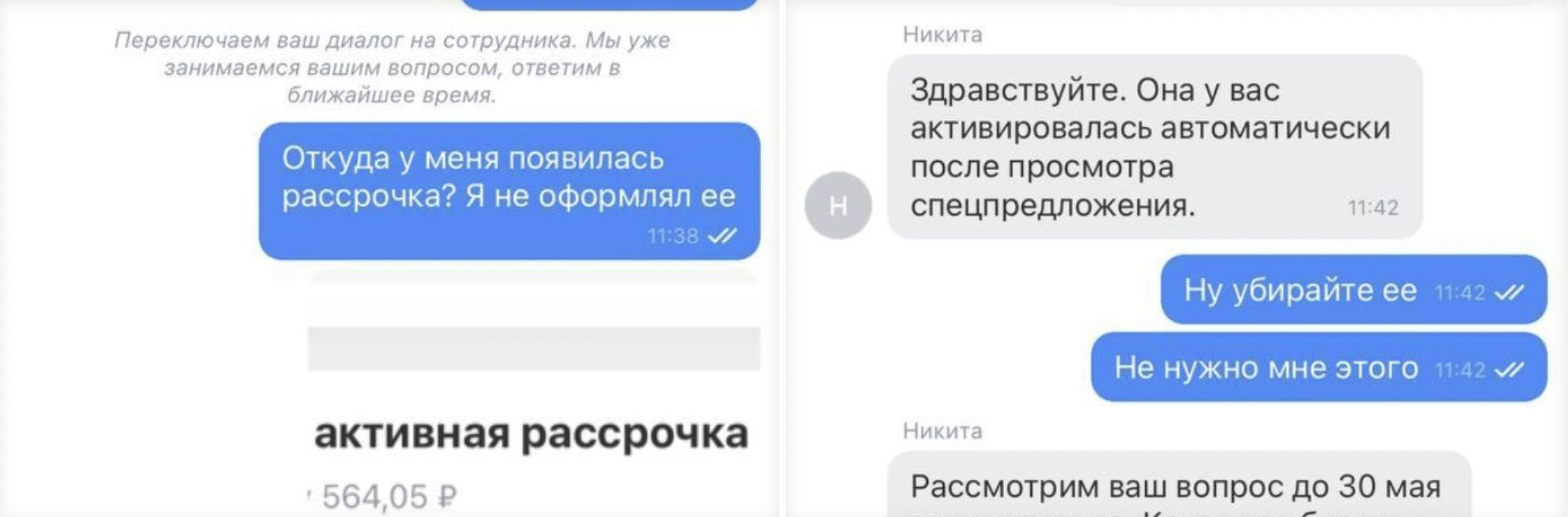

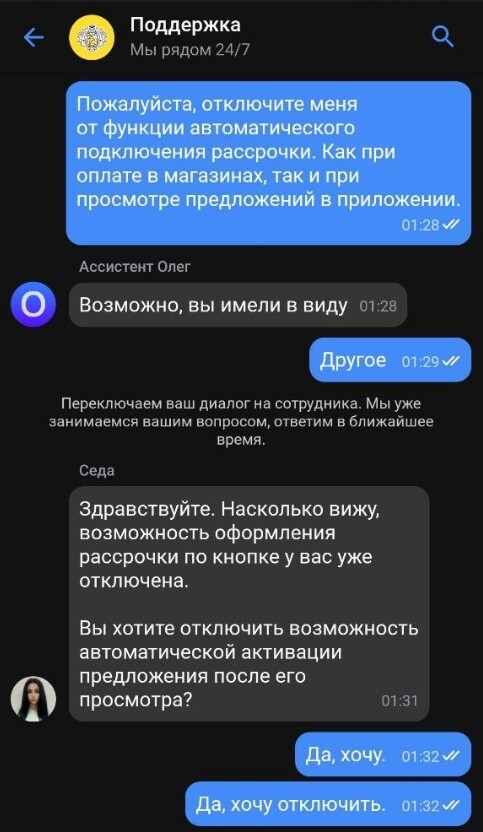

Соцсети «Тинькофф Банка» наводнили жалобы от клиентов об оформлении рассрочки без их согласия после просмотра спецпредложения в приложении. Пользователи рунета обвиняют компанию в недобросовестном отношении к потребителям и массово пишут в техподдержку с требованием отключить опцию.

Султан Мухтаров

Сегодня мониторю я свою кредитку для учёта движения средств, и вижу, что у меня активна рассрочка покупки в «Ленте» на сумму 564 рубля. Пишу в техподдержку, уточняю, откуда появилась рассрочка, а мне отвечают – она автоматически активировалась после просмотра спецпредложения.

Тут я выпал: то есть теперь решение о рассрочке (а по факту это кредит, так как понятия «рассрочка» нет в законодательстве РФ) принимается на основе просмотра всякой дичи, которую «Тинькофф» присылает в сторисах и в уведомлениях.

В комментариях к посту банк подтвердил, что для активация рассрочки достаточно посмотреть спецпредложение в приложении сервиса.

Здравствуйте. Сейчас и правда для активации рассрочки достаточно просмотреть спецпредложение. В этом нет никакой ошибки.

Скриншот ответа от представителей «Тинькофф Банка»

После прочтения развирусившейся публикации некоторые клиенты «Тинькофф» решили проверить приложение и, увидев активные рассрочки, начали массово писать в чат техподдержки с просьбой отключить опцию.

Николай

50 рублей на три месяца за покупку в «Пятёрочке».

Григорий Матасов

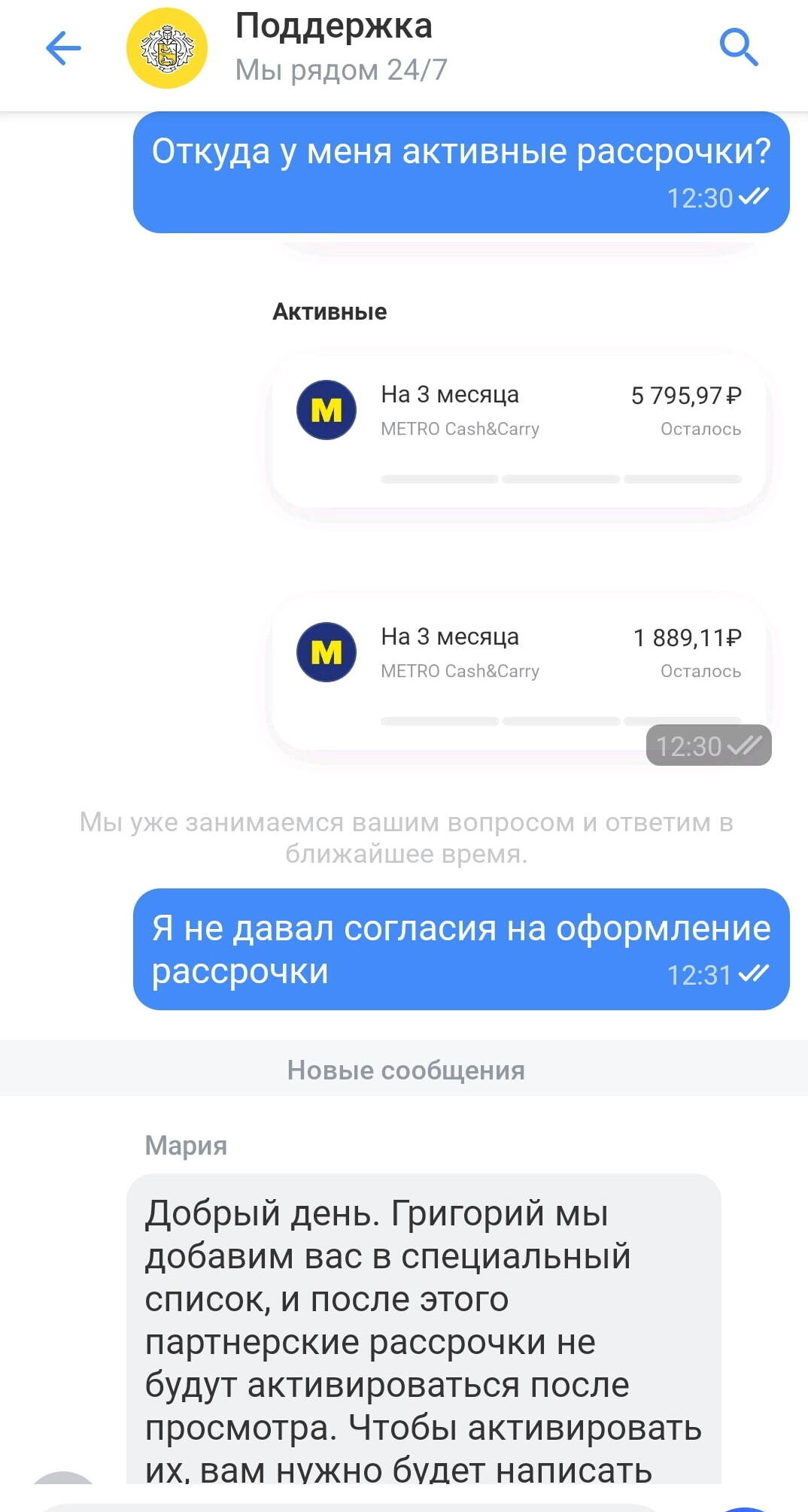

Действительно нашёл у себя активированные рассрочки после просмотра сторис. Поддержка обещала добавить меня в специальный список.

«Тинькофф», вы там совсем кукухой поехали?

Интернет-пользователи заполнили соцсети компании гневными комментариями, требуя объяснений по поводу оформления банком рассрочки без одобрения клиента.

Вадим Мухетдинов

Без спроса оформлять рассрочки после просмотра сторис — это , конечно, треш…

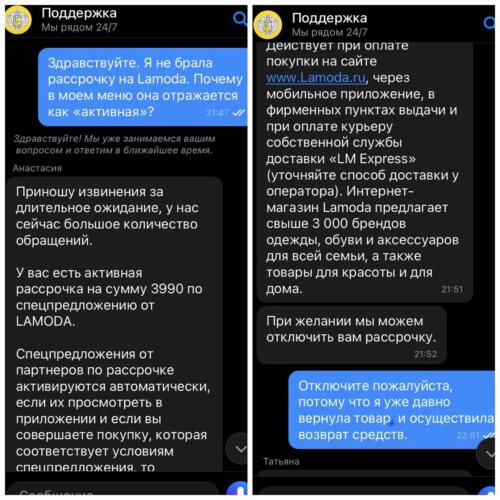

Подобная опция была доступна в приложении ещё в 2021 году — корреспондентка Medialeaks также случайно обнаружила активную рассрочку на покупку одежды, которую не оформляла. Оператор техподдержки написал, что банк одобрил опцию после просмотра сторис со спецпредложением от компании-партнёра.

Спецпредложение от партнёров по рассрочке активируются автоматически, если их просмотреть в приложении, и если вы совершаете покупку, которая соответствует условиям спецпредложения.

Скриншоты переписки с оператором «Тинькофф Банка»

Теперь клиенты «Тинькофф» обвиняют банк в мошенничестве и обмане из-за подключения рассрочки, на которую они не соглашались.

Дмитрий Вилов

Пока устранился от вашего обмана через поддержку. Ещё один такой прикол и придётся попрощаться. Банк в моём понимании — мой союзник в финансовых вопросах, а не мошенник и кидала.

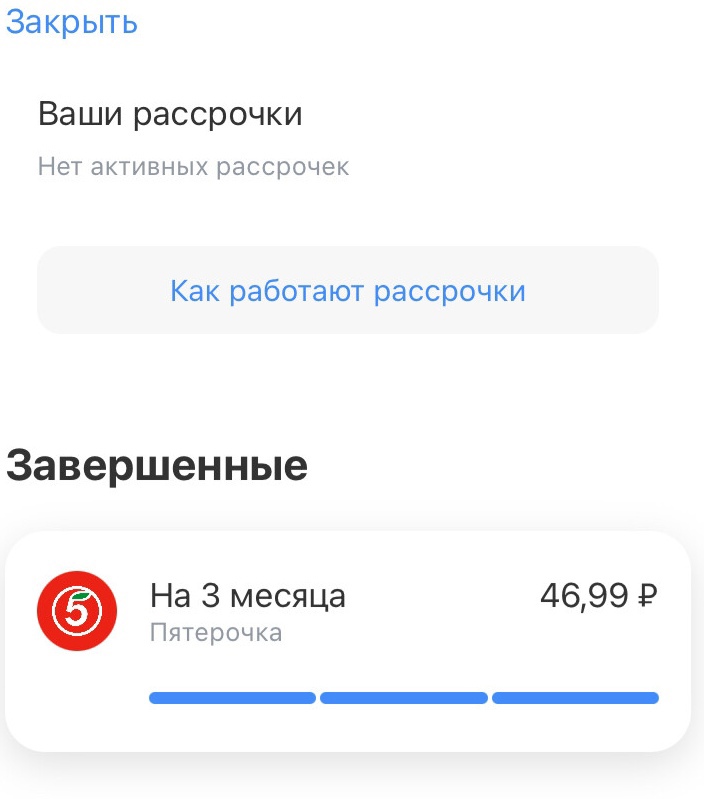

Проверить, есть ли у вас активные рассрочки, можно в приложении, нажав на иконку с кредитной картой «Тинькофф Банк». Чуть ниже общей информации по продукту и тратам находится раздел с доступными предложениями по рассрочке от компаний-партнёров — это могут быть как заказы из магазина одежды, так и недорогие покупки в супермаркете, аптеке или кафе. Рядом с оформленной банком рассрочкой будет стоять соответствующая надпись «активная».

Ранее Medialeaks рассказал, как пользователи рунета закидали соцсети Леди Гаги за то, что та назвала россиян «тупыми» на концерте. В комментариях возмущённые слушатели оставляли цитаты из гимна РФ.

В другом материале Medialeaks можно прочитать яркие изречения Олега Тинькова из интервью у Юрия Дудя (признан в РФ иноагентом), которые помогут дерзко осадить оппонента в споре.

Время от времени у заемщика возникает необходимость в проверке своей задолженности, в основном – чтобы спланировать свои финансовые траты или посмотреть, сколько еще нужно отдать. Естественно, Тинькофф Банк представил своим клиентам несколько удобных способов для получения этой информации. Рассмотрим их.

Способы получения информации по кредиту в Тинькофф Банке

Личный кабинет

Когда речь идет о вопросе: «Как посмотреть остаток по кредиту наличными или кредитке в Тинькофф?», первый ответ, который должен приходить в голову – интернет, потому что банк «заточен» под эту технологию. С помощью интернета можно посмотреть остаток двумя путями: через сайт и через приложение. Здесь рассмотрим десктопную версию (сайт).

Проверка кредитной карты:

Если хотите узнать сумму остатка по кредиту наличными, сделайте следующее:

- Зайдите в личный кабинет (аналогично первому пункту предыдущей инструкции).

- В боковом меню выберите «Кредит наличными».

- Посмотрите на «Общую задолженность» – это и есть остаток, который нужно выплатить.

Мобильное приложение

И в Google Play, и в AppStore приложение называется «Тинькофф». Что делать:

- Скачиваем, устанавливаем, регистрируемся при необходимости.

- Открываем приложение. На главной странице будут все ваши продукты.

Через E-mail

Этот способ сработает, если при оформлении кредита вы указали в договоре почту, с которой будете слать письмо, в качестве средства связи. Во-первых, каждый месяц на эту почту будет приходить выписка по счету – можете поискать остаток там. Во-вторых, вы можете узнать остаток на текущий момент, послав на [email protected] письмо с запросом (в свободной форме).

По телефону по номеру договора

- Кредитка: 8 800 5551010.

- Кредит наличными: 8 800 5550911.

Звоните, называете номер договора, если оператор задаст уточняющие вопросы – отвечаете, получаете остаток.

Как узнать остаток по кредиту в отделении Тинькофф Банка?

Узнать остаток в офисе проблематично, потому что у Тинькофф Банка всего один офис, в Москве. Банк в основном работает через интернет, что позволяет экономить на офисах и предлагать более выгодные продукты. Если по каким-по причинам вам все же хочется узнать остаток в офисе, то вот адрес: Москва, 1-й Волоколамский проезд, д. 10, стр. 1. Зайдите туда с паспортом.

Автор статьи

Читайте также: