Как узнать одобрят ли ипотеку в сбербанке

Обновлено: 05.05.2024

Каждый заемщик может без проблем узнать, одобрена ли его заявка на ипотеку в Сбербанке. Существует несколько способов определения: в офисе, у оператора горячей линии, онлайн (в личном кабинете), в приложении «Мобильный банк». В случае положительного решения, у соискателя будет 90 дней на подбор объекта недвижимости. При отказе вновь подавать заявку можно только по прошествии 60 суток.

Порядок оформления заявки на ипотечный кредит в Сбербанке

Перед тем, как подать заявку на ипотеку, необходимо ознакомиться со всеми имеющимися программами кредитования. Затем определить приемлемый способ оформления заявления: через сотрудника финансового учреждения или онлайн (в удаленном режиме).

Первый вариант подразумевает визит человека в банк и заполнение анкеты совместно с консультантом, а второй – самостоятельное внесение данных в онлайн-форму на официальном сайте.

Пошаговая инструкция по оформлению заявки на ипотеку:

- Войти в личный кабинет ДомКлик , используя Сбербанк-Онлайн.

- В калькуляторе указать параметры займа. Определить оптимальный размер ежемесячного платежа (благодаря бонусам, снижающим процентную ставку).

- Выбрав наиболее выгодный вариант, перейти на оформление заявки.

- Анкета состоит из 7 пунктов. Их необходимо заполнить правдивой информацией. Некоторые данные уже будут внесены в форму, если регистрация осуществлялась на сайте Сбербанк-Онлайн.

- Сделать качественные сканы или фотографии требуемых документов и прикрепить их к онлайн-форме.

Официально, на одобрение кредита в Сбербанке отводится от 1 до 5 дней. В редких случаях срок рассмотрения затягивается в связи с недостоверностью предоставленной информации, проблемами в кредитной истории или загруженностью сотрудников. Иногда узнать, одобрен ли кредит, можно в день оформления анкеты заявления. К сожалению узнать дадут ли ипотеку в Сбербанке без подачи заявки на ипотеку даже теоретически невозможно.

Как узнать, одобрена ли ипотека в Сбербанке

Узнать решение по ипотеке можно только после полной проверки банком предоставленной соискателем информации. Если первичный скоринг одобрил заявку, то в течение последующих пяти дней сотрудники отдела оценки изучают кредитную историю кандидата, уровень платежеспособности его и созаемщика /поручителя, проверяют указанные сведения. Заявитель не в состоянии заранее определить, одобрят ли ему кредит, так как даже малейшее сомнение сотрудника банка может привести к отказу.

В большинстве случаев, решение по обращению поступает в виде СМС на указанный при регистрации номер телефона. Если ответ не пришел, узнать одобрена ли ипотека в Сбербанке можно самостоятельно:

- обратившись в отделение банка;

- позвонив оператору call-центра;

- в личном кабинете.

Заемщику необходимо знать номер заявки, который присваивается в момент оформления. Найти его можно в личном кабинете или на дубликате заявления.

Через Сбербанк Онлайн

Через личный кабинет заемщика, в любое удобное время, можно узнать одобрили ли кредит в Сбербанке. Чтобы получить доступ к сервису, необходимо зарегистрироваться. Логин и пароль выдаются клиенту при получении дебетовой или кредитной карты, при открытии счета или вклада, или в банкомате.

Возможны три варианта: на рассмотрении, одобрено, отклонено. При получении положительного ответа, необходимо посетить офис. Если заявку отклонили, ее можно будет продублировать через 2 месяца.

Через мобильный банк

Процедура аналогична вышеописанной, только в этом случае нужно скачать и установить на телефон мобильное приложение Сбербанка и пройти авторизацию.

По телефону или при обращении в банк

Специалист службы поддержки по номеру 900 подтвердит статус заявки и сможет проконсультировать по выбранному продукту.

Узнать решение по кредиту в Сбербанке можно в отделении, предъявив паспорт кредитному менеджеру.

Как Сбербанк принимает решение

Сбербанк всегда тщательно проверяет заемщиков, и только после этого одобряет кредит. Заявка на получение ипотеки рассматривается поэтапно:

- Кредитный скоринг. Это автоматическая проверка соискателя на основе указанных сведений. Система запрашивает в БКИ кредитный балл заемщика, анализирует состав его семьи, уровень доходов, трудовую деятельность и принимает решение. При несоответствии требованиям, отказ по скорингу приходит мгновенно.

- Оценка отделом андеррайтинга. Сотрудниками проверяются документы на подлинность, проводится беседа с руководителем компании, в которой работает соискатель, уточняется, сколько заемщик получает заработную плату и как долго он трудится.

Окончательное решение по ипотеке принимается после оценки всех возможных рисков. В результате аналитической работы, на её основе делают выводы о платежеспособности клиента. Сразу узнать, одобрили ипотеку в Сбербанке или нет – невозможно.

Сроки рассмотрения заявки на ипотеку в Сбербанке

В среднем, они составляют 1-5 рабочих дней. На время одобрения влияет выбранная программа кредитования, полнота предоставленных сведений, качество прикрепленных документов и кредитная история заемщика.

Что делать, если срок прошел, а решение по ипотеке вынесено не было

Причины длительного рассмотрения:

- В заявлении указаны недостоверные или ошибочные данные.

- Приложены плохие сканы документов.

- У клиента испорчена кредитная история, или он занесен в стоп-лист банков.

- Запрошена слишком крупная сумма займа.

Повлиять на работу банка и ускорить процедуру рассмотрения анкеты – невозможно. Остаётся только ждать пока вам ответят (напишут или позвонят).

Как Сбербанк уведомляет об одобрении ипотеки

В некоторых случаях менеджеры банка самостоятельно прозванивают потенциальных кандидатов, чтобы сообщить о положительном решении.

Возможные причины отказа

Причины отрицательного решения по ипотеке:

- Высокая кредитная нагрузка, вызванная большим количеством непогашенных займов.

- Просрочки по текущим долговым обязательствам.

- Несоответствие возрастным ограничениям. Молодые соискатели без поручителей и созаемщиков считаются неблагонадежными клиентами.

- Размер ежемесячного платежа по будущей ипотеке превышает 60% доходов соискателя.

- Отказ от оформления страховки может стать причиной больших рисков для кредитора.

Причины отказов по ипотечным заявкам в Сбербанке не оглашаются.

Когда можно подавать повторную заявку

Как избежать отказа:

Выводы

Существует три способа узнать, одобрена ли ипотека в Сбербанке: в личном кабинете, у оператора горячей линии или в отделении. Ответ по заявлению поступает после полного анализа платежеспособности кредитной истории соискателя. Срок проверки составляет 1-5 рабочих дней, и зависит от истинности предоставленной информации. В случае отказа повторно подать заявку можно только через 60 дней.

Часто задаваемые вопросы

Нужен ли поручитель для ипотеки в Сбербанке?

Привлекать поручителя при оформлении ипотеки необязательно. Однако, он не только выступает дополнительной гарантией для кредитора, но и влияет на условия одобрения. Привлеченное лицо может снизить процент по жилищной ссуде или увеличить кредитный лимит.

Поручителем может быть физическое и юридическое лицо. Впоследствии ему передаются все обязательства по выплате долга, если заемщик перестает платить.

Обязательно ли страховать жизнь каждый год при ипотеке в Сбербанке?

Страхование жизни и здоровья необязательно согласно ст. 935 ГК РФ. Но банку выгодно, когда заемщик оформляет эту услугу — это гарантия возврата средств при потери трудоспособности или смерти должника. Поэтому кредитные организации намерено создают условия, при которых клиенту выгоднее взять страховой полис, нежели отказаться от него.

Сбербанк стимулирует покупку снижением процентной ставки на 1%.

Продление страховки не обязательно, но при его отсутствии важно понимать, что ставка по кредиту сразу возрастет на 1%. Это условие прописано в ипотечном договоре, который подписывает заемщик.

Однако клиент может рассчитывать на возврат уплаченной суммы.

Что будет если не платить ипотеку в Сбербанке?

Неоплата ипотечного кредита во всех случаях приводит к негативным последствиям. К сожалению, до выдачи ипотеки Сбербанк не разглашает порядок действий при просрочке или систематическом отсутствии взносов и не объясняет, что будет с квартирой.

На практике, на следующий же день после пропуска платежа кредитная организация начисляет пеню, при этом процентная ставка начинает повышаться. Сбербанк информирует клиента об этом по sms, далее имеет право связаться в телефонном режиме. Если заемщик продолжает уклоняться от взятых на себя обязательств, кредитор подает исковое заявление в суд. Последний выносит решение об обращении взыскания на заложенное имущество. Это означает, что ипотечное жилье может быть продано с торгов. Зачастую это предполагает цену гораздо ниже рыночной. После продажи задолженность перед банком все равно остается.

Резюме: если должник предпочитает скрыться от диалога, это приводит к потере квартиры на законных основаниях.

Что делать, если не можешь платить ипотечный кредит, но хочется сохранить жилье?

Специалисты Сбербанка призывают: если обслуживать ипотеку стало трудно, необходимо сразу приходить в отделение. Кредитор заинтересован в решении проблемы мирным путем, поэтому может предложить разные варианты:

- Кредитные каникулы. Это возможность оформить льготный период в оплате ипотечного кредита, предполагающий приостановку или уменьшение суммы платежей до 6 месяцев. Условия:

- кредитный договор заключен на сумму не более 15 млн рублей;

- ипотека оформлена на единственную жилую недвижимость;

- ранее данное предложение не использовалось.

- Кредитные каникулы с правом продать предмет залога. Такая ситуация выгодна, если рыночная цена квартиры совпадает с долгом. Более того, жилье находится в обременении банка, и он его не снимет, пока не поступит полная выплата кредита. Таким образом, покупатель не может оформить квартиру в собственность, что осложняет поиски. Вариант является крайней мерой: если банк, например, не видит шансов восстановления платежеспособности у заемщика.

- Сдача квартиры. Это хорошая возможность возобновить взносы по ипотеке, но и здесь есть нюансы. По закону сохранность за предмет залога ипотечного кредита несет именно заемщик, поэтому ему придется получить разрешение кредитора на сдачу жилья. Эксперт Александр Медведь подтверждает это и дает дополнительные рекомендации: «После согласия банка, должнику следует обязательно заключить «жесткий» договор с арендаторами, в котором будут прописаны условия. Можно даже вводить штрафные санкции, чтобы квартиранты берегли залог».

- Замена предмета залога. В этом случае приобретается более дешевое жилье, за счет разницы в стоимости погашается часть задолженности, оставшаяся сумма делится на платежи, комфортные должнику. . Это взятие нового кредита на закрытие текущей задолженности. Таким образом, полностью погашается ипотека и выкупается предмет залога. Но! Новый займ является потребительским и не имеет предмета залога, поэтому выйдет более дорогим.

В добровольном порядке, без участия банка, заемщик может пойти двумя путями:

- Взять помощь от государства, воспользовавшись федеральной программой: из бюджета страны готовы компенсировать 30% от остатка по кредиту, но не более 1,5 миллионов рублей.

- Объявить банкротство. Условия: просрочка более 90 дней, долг банку не менее 500 000 рублей. Финансовый омбудсмен Павел Медведев комментирует: «Процедура достаточно тяжелая. За время действия закона о банкротстве физических лиц по собственному желанию смогли добиться результата только 1500 граждан. Более того, это очень дорого. Банкротством занимается арбитражный управляющий. Физическому лицу придется оплатить 25 000 рублей взноса + 7% от суммы, выплаченной банку».

Клиенту следует понять: чем дольше проблема игнорируется, тем сложнее последствия. Для быстрого решения следует уточнить состояние ипотечного кредита у специалистов профильного подразделения по номеру телефона 8 800 770 9999 (в меню нажать 2, затем 1).

Вы приняли решение купить недвижимость в ипотеку и хотите обратиться по этому вопросу в Сбербанк России? Первое, что вам необходимо сделать: подать в банк соответствующую заявку и собрать требуемый пакет документов.

Вы приняли решение купить недвижимость в ипотеку и хотите обратиться по этому вопросу в Сбербанк России? Первое, что вам необходимо сделать: подать в банк соответствующую заявку и собрать требуемый пакет документов. Речь идёт о ваших личных данных, информации о вашем официальном месте работы, доходах за последние полгода, размере первоначального взноса, который вы сможете внести.

Именно эти документы в Сбербанке рассматриваются в первую очередь. Специалисты будут оценивать, насколько вы надёжный клиент для получения крупной ссуды, сможете ли вы выплачивать ипотечный кредит, нет ли у вас «чёрных пятен» в кредитной истории, есть ли дополнительные банковские сбережения и т.д. После рассмотрения заявки банк направит вам уведомление о том, сможет ли он выдать вам ипотеку и каков будет размер подобной ссуды.

Что делать дальше, если Сбербанк одобрил ипотеку?

Получив положительное решение по заявке, вы должны ориентироваться в том, что делать дальше. Причём действовать придётся достаточно быстро. В первую очередь, изучите, какие требования Сбербанк предъявляет к жилью, которое готов кредитовать (первичный и вторичный рынок, состояние квартиры и т.д.). После этого можете приступать к поиску жилья, договариваться с продавцами о том, что квартира будет приобретаться в ипотеку (соответственно, оплата по сделке поступит только после того, как банк перечислит деньги), передавать документы на жилую недвижимость в банк.

Сбербанк оформит необходимую для проведения сделки купли-продажи документацию. Вы ищете надёжного страховщика, который проведёт оценку недвижимости, и оплатите все взносы по страховке.

Сколько дней одобряют ипотеку в Сбербанке?

У Сбербанка РФ есть определённый регламент, согласно которому на одобрение ипотеки по уже подобранной недвижимости выделяется до пяти банковских дней (не учитывая субботу и воскресенье). Как правило, если клиент внимательно отнёсся к подбору жилья и выбрал для покупки в ипотеку квартиру, соответствующую всем банковским требованиям, эти сроки не затягиваются. В день подписания кредитного договора банк перечисляет деньги на счёт клиента, а затем, с этого счёта перенаправляет их на счёт продавца. Процесс передачи денег занимает не более получаса.

Ипотечное кредитование населения – одно из главных направлений работы Сбербанка. Оформление взаимоотношений с банком происходит по многоступенчатой процедуре. Важным ее этапом становятся грамотные действия потенциального заемщика после одобрения ипотеки Сбербанком. В статье приводится подробная пошаговая инструкция правильных действий клиента, следование которой гарантирует успешное и оперативное приобретение ипотечного жилья.

- Одобрение ипотеки в Сбербанке

- Кому одобряют ипотеку в Сбербанке

- Необходимые документы

- Подача заявления

- Возможные причины отказа

- Повторная заявка

- Поиск жилого объекта

- Оценка стоимости недвижимости

- Сбор документов

- Оформление страховки

Одобрение ипотеки в Сбербанке

Первый этап оформления ипотечного кредита – это выбор банка для дальнейшего сотрудничества. Преимущества Сбербанка очевидны и состоят в следующем:

![]()

- лидирующие позиции на отечественном банковском рынке;

- стабильное финансовое положение;

- большое количество офисов, банкоматов и терминалов;

- репутация самого успешного банка страны в сочетании со статусом крупнейшего финансового учреждения России;

- выгодные условия кредитования, в том числе – ипотечного;

- разнообразие предлагаемых заемщикам ипотечных кредитов.

Следующий этап оформления ипотеки – получение одобрения со стороны банка. Для этого необходимо выполнить три обязательных условия: собрать необходимые документы, отвечать требованиям банка к заемщикам и подать официальную заявку на выдачу ипотечного кредита.

Кому одобряют ипотеку в Сбербанке

Ответ на вопрос, одобрят ли ипотеку в Сбербанке, зависит от выполнения нескольких базовых требований к заемщику. В первую очередь речь идет о следующих условиях выделения кредита:

- возраст клиента в пределах от 21 года (на момент выдачи ипотеки) до 75 лет (на дату окончания срока действия кредитного договора с банком);

- как минимум, полгода рабочего стажа на последнем месте официального трудоустройства и 1 год общей продолжительности работы за 5 последних лет;

- российское гражданство.

Допускается привлечение к сделке по кредитованию в качестве созаемщиков до 3-х физлиц, доходы которых включаются в расчет минимальной величины ипотеки. К ним предъявляются требования, аналогичные перечисленным выше для основного заемщика.

Необходимые документы

Второе условие одобрения выдачи ипотеки со стороны Сбербанка – сбор и предоставление комплекта документации. В его состав входят:

- паспорт клиента и созаемщиков по кредитованию;

- документ об официальной регистрации заемщика;

- документы о финансовом положении потенциального клиента банка – источниках и уровне дохода;

- справка с места официального трудоустройства;

- документы на имущество, предоставляемое в качестве залога (если таковым не является приобретаемое жилье);

- дополнительные документы, наличие которых необходимо для участия в различных социальных и льготных ипотечных программах (например, для кредитования по программе «Молодая семья» предоставляются свидетельства о браке и рождении детей).

Подача заявления

Еще один обязательный для предоставления в банк документ – заявление на получение ипотеки. Оно подается одним из трех способов:

![]()

- при непосредственном посещении офиса Сбербанка потенциальным заемщиком;

- через партнеров финансового учреждения, перечень которых постоянно пополняется;

- дистанционно в режиме онлайн при помощи сервиса Сбербанка ДомКлик.

Именно последний вариант используется сегодня в качестве основного, так как выгоден и удобен для всех участников сделки. Потенциальный заемщик экономит время и средства на поездку в офис, а Сбербанк избавляется от необходимости открывать новые подразделения для обслуживания возрастающего количества клиентов.

Как узнать решение банка

Стандартный срок для принятия решения по одобрению ипотеки, который декларируется Сбербанком – от 2 до 5 дней. Они необходимы для внимательного изучения предоставленных заемщиком документов и сборе сведений о его кредитной истории.

Получить информацию о принятом в банке решении можно несколькими способами:

Возможные причины отказа

Наиболее частыми основаниями для отказа в одобрении ипотечной сделки выступают:

- проблемная кредитная история потенциального заемщика;

- высокий уровень имеющихся у него финансовых обязательств;

- недостаточная величина или стабильность официального дохода;

- предоставление ошибочных или недостоверных сведений и, тем более, подделка документов;

- отсутствие подтверждения предоставленных данных о размере зарплаты со стороны работодателя.

Повторная заявка

Получение отказа со стороны Сбербанка вовсе не означает невозможности получения ипотеки. Нередко допускается возможность повторной отправки заявки на выдачу кредита после устранения замечаний, высказанных специалистами финансовой организации. Обычно речь в данном случае идет о технических ошибках, допущенных заявителем, в числе которых:

- недействительные данные паспорта, отсутствующие в базе данных ФМС;

- низкий уровень дохода;

- ошибки в ходе оформления зарплатной карточки при указании паспортных данных или ФИО заемщика.

Повторная отправка заявки допускается через 2 месяца после получения отказа по первоначальной. Этого времени вполне достаточно, чтобы собрать необходимый комплект документов с учетом ошибок, допущенных ранее.

Что делать после одобрения ипотеки

Положительное решение Сбербанка об одобрении ипотеки действует в течение 3-х месяцев. За этот промежуток времени заемщику требуется произвести комплекс мероприятий, необходимых для оформления договора на ипотечное кредитование. Самые важные операции, выполняемые клиентом пошагово, следует рассмотреть более детально.

Поиск жилого объекта

В первую очередь требуется найти подходящий объект недвижимости – квартиру или дом, который будет куплен на заемные средства банка. Выбор жилья – крайне важное и ответственное мероприятие, поэтому для его реализации нередко прибегают к услугам узкопрофильных специалистов. В их число входят как частные риелторы, работающие в статусе ИП, так и агентств недвижимости.

Сбербанк предлагает различные виды кредитования, начиная с покупки квартиры в новостройках и заканчивая строительством частного дома на предварительно оформленном земельном участке. Естественно, это необходимо учитывать при выборе объекта для приобретения.

![]()

Оценка стоимости недвижимости

Следующее мероприятие – независимая оценка недвижимости, приобретаемой в ипотеку. Она проводится специалистами одной из аккредитованных Сбербанком оценочных организаций, перечень которых размещен на сайте финансового учреждения.

![]()

Главная задача оценки ипотечной квартиры или дома – получение объективного представления о реальной стоимости объекта с цель уменьшения рисков банка. Для клиента грамотная работа эксперта-оценщика также полезна, так как позволяет выявить возможные недостатки жилья, не замеченные неквалифицированным взглядом покупателя.

Сбор документов

Затем необходимо приступать к сбору комплекта документов, необходимых для оформления двух договоров - ипотеки и залога. Покупателю необходимо приготовить и предоставить в банк:

- экспертное заключение об оценке объекта;

- документы о наличии денежных средств для совершения стартового платежа по ипотеке;

- персональные документы заемщика – паспорт и заверенная трудовая книжка, а также справка о величине заработной платы, составленная по форме банка или в виде 2-НДФЛ;

- согласие супруга или супруги, оформленное нотариально, для заемщиков, состоящих в браке;

- справки об имеющихся непогашенных кредитах;

- при использовании средств материнского капитала – справка и сертификат, полученные в Пенсионном фонде.

Помимо покупателя, определенный набор документов предоставляется и продавцом ипотечной квартиры или дома. В этом случае речь идет о следующей документации:

- комплект уставных документов (для юрлица) или паспорт (для ИП и физлиц);

- правоустанавливающие документы на объект недвижимости (выписка из ЕГРН, договор купли-продажи, ДДУ, свидетельство о праве на собственность и т.д.);

- согласие супруга или супругов (для частных лиц, состоящих в браке) или органов опеки (если среди владельцев жилья присутствуют несовершеннолетние дети).

Оформление страховки

Получение ипотеки сопровождается оформлением двух видов страховки. Первый касается страхования объекта недвижимости и является обязательным. Второй носит добровольный характер и предполагает заключение договора со страховой компанией на страхование жизни заемщика. Принимая решение о необходимости получения полиса второго типа, необходимо помнить, что при его наличии процентная ставка по кредиту снижается на 1 пункт. Другие возможные варианты ее сокращения – наличие зарплатной карты Сбербанка и работа с застройщиками, имеющими партнерские отношения с финансовой организацией.

![]()

Перечень страховых организаций, полисы которых принимаются Сбербанком при оформлении ипотечных кредитов, размещен на официальном сайте учреждения. Он делится на две части – в первую входят страховщики, которые работают с объектами недвижимости и другим имуществом, а во вторую – предоставляющие услуги по страхованию жизни и здоровья заемщиков. Сбербанк активно сотрудничает практически со всеми ведущими участниками страхового рынка страны. Кроме того, в состав финансового холдинга входят две страховые компании – Сбербанк страхование и Сбербанк страхование жизни.

![]()

Заключение сделки

После реализации подготовительных этапов необходимо перейти непосредственно к заключению сделки. На этом стадии, которая должна быть завершена пока не истек срок одобренной ипотеки, предпринимаются следующие действия:

- подготовка и подписание договоров – ипотеки и залога;

- подача документов в Росреестр для регистрации сделки;

- оплата госпошлины за получение выписки из ЕГРН и регистрацию двух договоров (общая сумма – 1 750 руб.);

- внесение начального взноса и получение кредита.

Очевидно, что получение одобрения ипотеки – это важное, но далеко не единственное условие успешной покупки жилья за счет заемных средств Сбербанка. Поэтому необходимо четко и последовательно выполнять описанные выше этапы оформления кредита, что позволит исключить или минимизировать вероятность возникновения проблем на любом из последующих этапов сделки.

![]()

Если Гамлет Шекспира терзался сложным вопросом: «Быть или не быть?», то клиенты банка, узнавшие о положительном решении по кредиту, терзаются не менее сложным вопросом: «Брать или не брать?». Ответ обычно оказывается положительным, но не всегда его дают сразу – человеку иногда нужно время на окончательное решение, потому что заемные деньги нужно будет отдать, и – строго по графику, чтобы избежать штрафов. По этой причине у Сбербанка (как и у других банков) есть определенное время, в течение которого можно либо окончательно оформить кредит и получить деньги, либо отказаться. Давайте узнаем, сколько оно длится.

- Срок рассмотрения заявки на кредит

- Сколько действует одобрение кредита в Сбербанке Онлайн?

- Как проверить статус заявки на кредит в Сбербанке?

- В Сбербанк Онлайн

- По номеру телефона

- В отделении Сбербанка

- По мобильному банку

Срок рассмотрения заявки на кредит

Начнем с рассмотрения. Здесь все просто: у Сбербанка есть фиксированный* срок, в который заявку рассмотрят. Для потребительских займов и кредиток этот срок равен 2-м рабочим дням, для ипотек – 8 дней (5 для ипотек по социальным программам). Кстати, вы заметили звездочку около слова «фиксированный»? Она стоит там не зря – в документах банка около фиксированного срока рассмотрения стоит такая же звездочка, а внизу, мелким шрифтом, написано, что по усмотрению банка срок может продляться. Поэтому желательно запастись терпением – если кредитному менеджеру что-то не понравится, то еще неизвестно, сколько придется ждать одобрения кредита в Сбербанке.

Сколько действует одобрение кредита в Сбербанке Онлайн?

Здесь все тоже регламентировано – на принятие окончательного решения у вас есть 30 дней, если оформляли потреб. займ и 90 дней, если оформляли ипотеку (при заявке на кредитку эти правила не действуют – она будет дожидаться вас, пока не заберете). Здесь, к сожалению, без звездочек – если срок пройдет, заявка тут же станет неактивной, оформить получение будет невозможно. Кроме того, с момента окончания срока вас «оштрафуют» – последующие 30 дней вы не сможете подавать новые заявки.

Как проверить статус заявки на кредит в Сбербанке?

Есть 3 варианта: Сбербанк Онлайн, звонок, поход в отделение. Рассмотрим их по порядку.

В Сбербанк Онлайн

В Сбербанк Онлайн можно получить информацию о том, когда заявка была одобрена. Прибавляете к этой дате 30 дней – получаете последний день, в который одобрение действует.

Порядок действий для потребительских займов:

- Заходите в Сбербанк Онлайн.

- Выбираете раздел «Кредиты».

- Смотрите – на странице будет ваш одобренный кредит с датой одобрения.

![]()

Узнать дату по ипотеке немного сложнее – все ипотеки оформляются через ДомКлик. Что делать:

- Заходите на сайт ДомКлик, вверху справа жмете на «Войти в личный кабинет».

- Нажимаете на «Войти через Сбербанк».

![]()

- Подтверждаете вход.

- Переходите в раздел «Одобрение объекта».

- Находите интересующую вас информацию.

![]()

Если хотите узнать, готова ли кредитка – сделайте следующее:

- Зайдите в Сбербанк Онлайн.

- Перейдите в «Карты».

- Найдите кредитку и проверьте ее статус.

![]()

По номеру телефона

Если вы уже являетесь клиентом Сбербанка – позвоните на номер 900 и спросите оператора: «Сколько еще будет действовать одобренный кредит?». Он удостоверится в том, что вы – это вы, после чего ответит. Если вы пока клиентом не являетесь, этот способ не сработает.

В отделении Сбербанка

Все просто: приходите с паспортом и спрашиваете. Спрашивать можно в любом отделении, не обязательно идти в то же, в котором оформляли заявку (если делали это офлайн).

По мобильному банку

Мобильный банк проверку одобрения не поддерживает, но многих вводит в заблуждение тот факт, что на мобильник приходят СМС с одобрением кредитов при том, что люди эти кредиты даже не пытались оформить. Объясним, в чем дело. У Сбербанка есть так называемое предодобрение – это когда специальная программа вдруг решает, что вот этому вот клиенту банка неплохо бы выдать кредит. Программа формирует СМС, в котором написано, что «вам одобрен кредит, придите и заберите». Иногда все работает так, как и задумывалось, а иногда случаются казусы – человек получает СМС, приходит в Сбербанк, а ему говорят: «Увы, мы вам этот одобренный кредит выдать не можем. Либо ошиблась программа, либо изменились условия». Поэтому в случае получения СМС о предодобренном кредите не стоит слишком сильно радоваться.

Если одобрили кредит в Сбербанке Онлайн, что делать дальше?

Сколько одобряют кредиты и сколько это одобрение в Сбербанке Онлайн действует – разобрались. Осталось разобраться с получением. А разбираться, в общем-то, не с чем – заходите в Сбербанк Онлайн, переходите в «Кредиты», находите кнопку «Получить деньги», жмете. Нужно будет ввести код из СМС – он будет считаться цифровой подписью. Деньги придут на карточку, которую вы указали при оформлении кредита.

![]()

В каких случаях требуется посетить отделение?

Есть 3 случая, когда без посещения офиса не обойтись:

- При подаче заявки вы указали, что хотите получить деньги на новую карточку. В этом случае придется идти за этой карточкой в отделение – там же и подпишете документы.

- Вы оформили кредитку. Как и в прошлом случае, за ней придется идти.

- Вы берете ипотеку. В этом случае окончательное подписание документов будет происходить в офисе.

Как получить деньги дистанционно?

Основной способ мы уже указали выше: укажите свою карточку Сбербанка в качестве счета получения, когда оформляете займ, после чего просто нажмите на «Получить деньги».

![Как узнать одобрили ли ипотеку в Сбербанке через интернет]()

Многих обратившихся в Сбербанк за жилищным кредитом начинает волновать вопрос как узнать одобрили ли ипотеку в Сбербанке через интернет буквально сразу после подачи заявки и документов на рассмотрение. Значимым моментом является быстрота и возможность узнать информацию в любое время суток, используя различные устройства с доступом в сеть Интернет. Ответим подробно на поставленный вопрос.

Способы узнать через интернет, одобрили ли ипотеку в Сбербанке

Проверка результатов обращения за кредитованием стала проще и быстрее. Статус заявки можно узнать через портал Сбербанк-онлайн, как в мобильном приложении, так и при помощи компьютера, и также на Домклик. Для авторизации на сервисе необходима учетная запись. При этом для получения логина для пользования компьютерным вариантом, необходимо предварительно взять его в банкомате с использованием личной банковской карты ПАО Сбербанк.

Авторизация мобильного варианта интернет-банка осуществляется через мобильный телефон, при наличии подключенной услуги мобильный банк и банковской карты.

В банкомате клиент получает ограничено действующий по времени логин и пароль, которые необходимо будет изменить на подходящие по требованиям идентификационными данными при первом посещении Сбербанк-онлайн.

При обращении за идентификационными данными в контакт-центр, клиенту будет предоставлен на номер мобильного телефона постоянный логин. Пароль придумывается и устанавливается самостоятельно.

Итак, как узнать одобрена ли ипотека в Сбербанке через интернет? Клиент должен совершить следующие действия:

- Авторизоваться в приложении Сбербанк-онлайн, введя полученные идентификационные данные.

- Обратиться в раздел информации о кредитах.

- Нажать — Взять ипотеку в Сбербанке, вас перенаправит на сайт Домклик.

- Открыть раздел Ипотека и проверить этап рассмотрения, он отобразится напротив заявления (заявка создана, затем кредитный анализ, следующий этап — кредит одобрен или Отказ банка).

- При отсутствии информации о статусе кредита следует обратиться в данный раздел через некоторое время.

Обратите внимание, что можно сразу авторизоваться на сайте Домклик с помощью логина и пароля от Сбербанк-онлайн и проделать вышеуказанные действия.

Положительный ответ на ипотечный кредит требует посещения офиса банка. При отрицательном ответе – повторно обратиться за кредитованием можно не ранее чем через 2 месяца. При этом повторное заявление подается как в офисе банка, так и через интернет-банк.

![как узнать одобрена ли ипотека в Сбербанке через интернет]()

![как узнать одобрена ли ипотека в Домклик через интернет]()

Статус заявки на Домклик:

Можно ли узнать статус рассмотрения заявки через контакт-центр?

Позвонить оператору колл-центра Сбербанка можно по указанному в экземпляре заявления телефону или уточненному на сайте, 2GIS. В последнем варианте можно не сразу попасть на нужного специалиста по кредитованию. Лучше звонить не на общую горячую линию, а не посредственно в отделение банка, где лежат документы на рассмотрение.

Для авторизации специалистом, необходимо назвать номер заявки и данные потенциального заемщика. А также лучше звонить с указанного в заявке мобильного или стационарного телефона, т.к. он определяется у оператора.

Общение со специалистом позволит уточнить:

- статус и этап рассмотрения обращения за ипотекой;

- список необходимых дополнительных документов;

- график приема, в который необходимо подойти в отделение Сбербанка, где оформляли заявку.

Автоматизированный вариант переключения между операторами, особенно при звонке на горячую линию требует поэтапного нажатия клавиш телефона:

Цифра – обслуживание физических лиц (обычно 3);

Цифра – вопросы кредитования (обычно 3);

Цифра – соединение с оператором Сбербанка (обычно 0).

После этого оператору сообщаются идентификационные данные клиента, и клиент получает ответы на поставленные вопросы.

Получить решение о кредитовании в смс

Основным способом уточнения статуса и результата рассмотрения заявки является оповещение по смс на номер мобильного телефона, который указывается клиентом при оформлении заявления. Так же оповещение приходит на указанную электронную почту, либо менеджер Сбербанка позвонит по телефону и известит о времени и условиях получения денежных средств.

Общее время рассмотрения обращения не превышает 5 рабочих дней, но бывают случаи его увеличения из-за возникновения сложных ситуаций с оценкой заемщика.

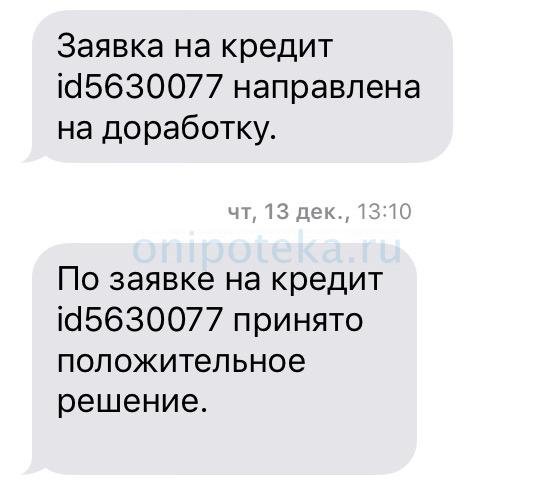

![СМС от Сбербанка об одобрении ипотеки]()

Причины отказа по заявке не озвучиваются, но информация в статье Причины отказа в ипотеке: что учесть заемщикам? поможет понять в каком направлении искать.

Как проверить статус заявки на кредит в отделении Сбербанка?

Рекомендуемая статья: Как рассчитать ипотеку с материнским капиталом в Сбербанке на калькуляторе онлайн

Что делать, если вышли сроки, а решения от Сбербанка нет

При отсутствии информации стоит самостоятельно обратиться описанными выше способами:

- посетить отделение, где осуществлялось оформление ипотеки;

- позвонить менеджеру Сбербанка или на горячую линию;

- воспользоваться Онлайн-Сбербанк сервисом.

Любой из этих способов требует наличия номера заявки, паспорта, обратившегося за ипотекой. Цифровое значение номера указан в экземпляре заявителя, либо его можно уточнить в Онлайн-Сбербанк сервисе в разделе Кредиты.

При обращении лично или по телефону можно уточнить список необходимых дополнительных документов, отсутствие которых затягивает срок рассмотрения. При этом колл-центр работает в Сбербанке круглосуточно.

Последний вариант, обращение на портал Сбербанка, можно так же осуществить круглосуточно.

Каждый из приведенных этапов обладает своими особенностями и требованиями для осуществления.

Как повысить шансы на одобрение заявки

Для любого кредитора важны следующие характеристики заемщика:

- наличие достаточного для погашения долга, постоянного дохода;

- добросовестность заемщика по оплатам предыдущих кредитов – наличие положительной истории кредитования.

Это наиболее тщательно рассматривается в крупных банках, таких как ПАО Сбербанк.

Автор статьи

Читайте также:

- Привлечение средств по кредитованию ответственность по обязательствам

- Основные положения кредитной политики россельхозбанка

- Как увеличить вероятность одобрения кредита в сбербанке

- Как взять отсрочку в банке по кредиту в связи с коронавирусом

- Проценты по ссудам используемым центральным банком при кредитовании коммерческих банков