Какие вопросы задают из банка когда звонят по ипотеке

Обновлено: 03.05.2024

Похоже на баскетбол, но не баскетбол

Некоторых игроков в баскетболе называют «скорерами». От английского слова «score» - счет. Эти баскетболисты чаще всего меняют счет на табло. Их главное умение – хорошо попадать в кольцо с разных дистанций и набирать очки.

Чтобы взять кредит, вам надо набрать необходимые очки в игре, правила которой определяет банк. Причем каждый банк делает это по-своему. Игра называется «скоринг».

Поиграем в кредитный скоринг?

Скоринг - система оценки заемщика. С ее помощью банки и крупные микрофинансовые организации (МФО) пытаются заранее определить, сумеете ли вы расплатиться по кредиту.

Обычно кредиторы исходят из того, что люди со сходными привычками примерно одинаково платят по долгам. Поэтому тех, кто подал заявку на кредит, сравнивают с другими заемщиками, которые уже брали и отдавали похожие займы. На этом предположении строятся специальные математические модели, в которых вашу платежеспособность оценивает компьютерный алгоритм.

Чаще всего банки используют одновременно несколько таких моделей: для разных категорий заемщиков или разных видов кредитов.

Каждый важный параметр поведения человека, подавшего заявку на кредит, получает свой балл. Скажем, кредитору важен ваш стаж работы на нынешнем месте (постоянная работа и постоянный доход вообще очень приветствуются). В таком случае, если вы работаете на своей работе три года, ваш балл будет выше, чем у того, кто устроился полгода назад.

Оценив с помощью компьютеров все параметры, специальная программа (у каждого банка она своя!) определяет общий балл заемщика. Чем он выше, тем больше шансов, что вам дадут кредит, причем на более выгодных условиях.

Откуда банк узнает, как будете платить именно вы?

Основные источники информации банка о человеке - кредитная история, анкета заемщика и своя финансовая информация (если вы уже клиент банка, в котором просите кредит).

Кроме того, при наличии согласия заемщика у кредитора есть возможность искать информацию и в других источниках - вплоть до ваших аккаунтов в соцсетях.

А еще у банка есть готовые данные, как ведут себя миллионы заемщиков в разной ситуации. Поэтому в ходе скоринга составляется прогноз вашего поведения для любых ситуация. И в большинстве случаев эта модель реализуется.

Что о вас расскажет кредитная история

Кредитная история – самый важный для банка источник информации о заемщике. Она главный «скорер», добытчик баллов, в игре, победа в которой гарантирует доступный кредит.

Из кредитной истории банк узнает, сколько у вас кредитов и займов сейчас. Лучший вариант - чтобы они были, но их было немного.

Еще кредитору важно знать, как часто и на какой срок вы просрочивали платежи. В этой графе кредитной истории лучше иметь прочерк. Но если просрочек избежать не удается, нужно знать, что опоздание с платежом на два дня снизит балл меньше, чем на месяц.

Наконец, банк обязательно посмотрит, часто ли вам отказывали другие кредиторы. Если это происходит регулярно, будьте готовы к дотошной проверке.

Читаем анкету заемщика

Когда человек запрашивает кредит, он заполняет анкету. Информация из нее тоже повлияет на ваша оценку.

- Обычно банки спрашивают у заемщика адрес . Спрашивают не из праздного любопытства: считается, что люди из «зажиточных» мест лучше платят по кредитам.

- Графа «Возраст » в анкете не для того, чтобы узнать, насколько хорошо вы выглядите. Самыми рискованными заемщиками считаются студенты и пенсионеры. Про людей других лет обычно банки рассуждают так: чем старше заемщик, тем ответственнее он платит по кредитам.

- Семейное положение тоже имеет свое значение для кредиторов. Они считают, что люди, состоящие в законном браке, больше заинтересованы в возврате долга.

- «Профессия, рабочий стаж» - эта графа из анкеты тоже учитывается. У людей разных профессий разные доходы, а еще неодинаковая частота возникновения кризисных ситуаций в разных отраслях. Поэтому банки могут, например, строителю сделать более высокую ставку кредита.

- Ну, а зачем графа «Доход », и так понятно. Чем выше доход, тем больше ваш балл заемщика.

Смотрят банки и на то, какой именно кредит на каких условиях вы хотите получить. И здесь главное – не запросить слишком много и на максимально большой срок. Иначе откажут.

А вдруг вы уже клиент банка?

Если вы раньше брали кредит в этом банке, а лучше всего получаете зарплату на его карточку, то имеете преимущество. Тогда у кредитора есть о вас важная дополнительная информация. Ведь если человек занимает в своем «зарплатном» банке, величина его дохода и регулярность поступления уже известны.

Кроме того, у потенциального заемщика в этом банке могут быть вклад, дебетовая или кредитная карта. Это тоже учтут, определяя балл заемщика.

Например, когда вы оплачиваете карточкой свои покупки, банк видит не только соотношение доходов и расходов, но и на что именно вы тратите деньги. Может иметь значение даже модель вашего телефона: ее банк узнает, если вы как клиент пользуетесь банковским мобильным приложением или заходите на мобильную версию сайта.

«Не все йогурты одинаково полезны»

Не все данные, которые банк о вас узнал, одинаково влияют на шансы получить кредит. Самый большой вес здесь — у записей кредитной истории. Если у человека нет кредитной истории, банк принимает решение только по анкете и дополнительным данным. И ваши шансы получить кредит сильно уменьшаются.

При этом вы удивитесь, сколько каналов информации есть у любого банка. Он может запрашивать информацию о вас даже в государственных органах. И часто только для того, чтобы перепроверить сведения, которые уже поступили из других источников.

Осторожнее в соцсетях!

В последнее время некоторые банки при решении вопроса, давать ли человеку кредит, обращают внимание на профили своих клиентов в социальных сетях.

Здесь важно знать, что изучать аккаунты человека в соцсетях можно только с его согласия. Но не откажете же вы потенциальному кредитору? Иначе отрицательного ответа на запрос точно не избежать.

Персональный кредитный рейтинг- лучший вариант

Поскольку для потенциального кредитора все равно нет ничего важнее вашей кредитной истории, можно заработать высокий Персональный кредитный рейтинг, чтобы банки сами наперебой предлагали кредиты на выгодных для вас условиях. Для этого нужно аккуратно платить по кредитам и всем другим долговым обязательствам. И знать свой Персональный кредитный рейтинг (ПКР) .

ПКР с помощью специального математического алгоритма рассчитывает Национальное бюро кредитных историй (НБКИ) . Оно тщательно взвешивает все записи вашей кредитной истории. И присваивает им конкретный численный балл. 300 баллов – самый маленький возможный рейтинг. 850 баллов – самый большой.

Запросить Персональный кредитный рейтинг можно БЕСПЛАТНО сколько угодно раз в личном кабинете на сайте Национального бюро кредитных историй . Для этого надо всего лишь пройти процедуру регистрации и подтвердить свою личность через портал госуслуг. Это нужно, чтобы защитить персональные данные. Зато это позволит зряче работать над улучшением качества кредитной истории и повышением рейтинга. А банки в ответ на кредитную заявку клиента с высоким ПКР наверняка дадут положительный ответ.

Какие вопросы при оформлении ипотеки могут возникнуть? Что у вас, как у клиента, что у банка, скорее всего, возникнет целый список вопросов. Например, какая процентная ставка может быть одобрена? Или что делать при отсутствии возможности внести обязательный платеж вовремя? Поищите заранее конкретные примеры, какие вопросы задают при оформлении ипотеки. Те, на которые ответ не найдете, нужно задать в банке.

Вопросы, которые нужно решить перед подачей заявки

Перед тем, как вы соберетесь подавать заявку, необходимо решить, какой платеж будет для вас максимально комфортным. Нужно учесть ряд затрат, желательно, рассчитать ваш бюджет на несколько лет вперед, с учетом действующего дохода. Если квартира приобретается на этапе строительства и сдана будет через год или два, то надо понимать, где вы будете жить, сколько это будет стоить.

Если ипотеку планирует оформить семья, то нужно понимать планируете ли вы обзавестись детьми. Пока супруга будет в декрете, семейный бюджет резко сократится, а трат прибавится. Поэтому необходимо иметь запас денежных средств, которыми можно будет перекрыть брешь в бюджете при необходимости.

Так же необходимо просмотреть рынок недвижимости. Определиться какая площадь нужна, в каком районе города, сравнить предложения банков по ипотеке и определиться в какие из них вы будете подавать заявку.

Одним из самых важных вопросов по ипотеке является первоначальный взнос. В большинстве банков он является одним из критериев одобрения заявки. Чаще всего, банки просят от 10% до 50% от стоимости квартиры.

Давайте разберемся какие вопросы задают по ипотеке клиенты и сотрудники банков.

Вопросы банку по ипотеке

Перед тем, как начать подавать заявку на ипотечное кредитование, нужно выделить несколько банков, условия которых вас устраивают. При посещении офиса необходимо задать вопросы банку при оформлении ипотеки. Какие вопросы по ипотеке задать в банке?

- Уточнить информацию о лицензиях и прочих документах, разрешающих деятельность.

- Задать вопросы сотруднику банка о действующих условиях на ипотеку.

- Есть ли дополнительные требования, услуги.

- Как именно они оформляются, как оплачиваются и нужно ли их продлевать ежегодно.

Во многих банках при ипотеке необходимо оформить еще и страхование. Есть несколько вариантов: страхование жизни и здоровья клиента (не может быть обязательным по ГК РФ, ст. 935 (скачать)), страхование объекта залога (обязательно в соответствии с 102-ФЗ Об ипотеке, ст. 31 (скачать)) и, так называемое, титульное страхование. Любой из видов страховки оформляется в момент выдачи кредита и подписания договора, но срок бывает разным.

В случае, если клиент оплатил полис страхования жизни, здоровья или титула, а потом решил отказаться от него, это можно сделать в течение 14 дней со дня подписания договора. (Указание Центробанка РФ от 20 ноября 2015 г. N 3854-У, п. 1 (скачать)). Таким образом можно сэкономить десятки тысяч рублей.

В договоре может быть указан один год, три года или весь срок кредита. Нужно учесть, что мелким шрифтом может быть прописано, что если страхование не продлевается на последующий срок, то ставка по кредиту может возрасти, а значит и платеж, что нанесет ущерб бюджету.

Не забудьте так же уточнить каким образом необходимо вносить платежи, какие могут быть комиссии при внесении. Какими услугами можно воспользоваться, если не будет возможности внести платеж вовремя и какие могут быть последствия.

Не бойтесь задавать вопросы по ипотеке. Чем лучше вы будете знать условия, на которых оформлен договор, тем проще будет решать многие вопросы в будущем.

Какие вопросы задают клиенту при одобрении ипотеки

После того, как вы узнали все необходимые детали, и они вас устроили, можно начинать процесс подачи заявки в банк. Предварительно подготовьте необходимы документы, например, справки, подтверждающие доход, копию трудовой книжки и т.д. Вопросы задают в банке при ипотеке в первую очередь о доходе.

Далее сотрудник банка будет задавать вопросы о том, где вы работаете, давно ли. Самые часто задаваемые вопросы по ипотеке:

- работает ли клиент;

- как давно;

- какой доход в месяц;

- планирует ли менять место работы в ближайшее время;

- адрес регистрации и совпадает ли место жительства с ним;

- семейное положение, наличие иждивенцев (дети, старики на содержании);

- есть ли действующие кредиты и кредитные карты;

- количество денег на первый взнос и их источник (накопления, продажа чего-то, подарок);

- наличие собственности (недвижимость, авто);

- были ли просрочки по предыдущим кредитам.

Рекомендуемая статья: Сделка по ипотеке в карантин – способы оформить куплю-продажу недвижимости в коронавирус

Чаще всего необходим какой-то определенный срок работы на последнем месте работы, примерно от полугода. Заодно спросят контакты места работы и руководителя, чтобы задать вопросы о вас.

Далее осуществляется звонок сотрудником службы безопасности банка самому клиенту, работодателю и контактным лицам, если такие указаны. Какие же вопросы задает служба безопасности по ипотеке?

Многие вопросы будут совпадать с теми, которые сотрудник задавал при оформлении заявки. Служба безопасности должна убедиться, что на вопросы отвечал клиент и отвечал правду, а не пытался выдать свое положение в лучшем свете. Будут так же заданы вопросы о том, на какие именно цели берется кредит (покупка квартиры, участка, постройка дома), кто его будет оплачивать.

Все вопросы задают когда звонят по ипотеке, для того, чтобы выявить возможную ложь, то есть мошенничество. Банк пытается обезопасить себя от мошенников. Если задаться вопросом о том, как отвечать на вопросы по ипотеке, то совет один: правду. Если позвонили и задали вопросы при одобрении квартиры в ипотеку, а клиент замешкался, ответил не так, как в анкете, то есть вероятность вызвать сомнения у сотрудника банка.

За несколько месяцев до подачи заявки на ипотеку не стоит брать на себя другие кредитные обязательства, так как это может снизить ваш уровень платежеспособности, а значит, банк может одобрить сумму меньше, чем вы ожидаете.

Вопросы при покупке квартиры в ипотеку

После одобрения заявки на ипотеку банки дают время раздумья и поиск подходящего объекта покупки. Банк должен утвердить тот объект, который вы хотите приобрести, поэтому выдвигает список требований. Например, банк не одобрит покупку жилья в доме, которому предстоит снос. Или с незаконной перепланировкой. Банки легко одобряют покупку квартиры в новостройке. Если же квартиру приобретают на вторичном рынке, то нынешний владелец должен быть согласен на продажу квартиры через ипотеку.

После подачи документов на недвижимость и оценки в банк на проверку, продавцу и покупателю нужно быть готовым к звонку от службы безопасности. Часто спрашивают покупателя о том, какую квартиру покупаете, по какой цене, где ее нашли, является ли продавец родственником. Продавцу зададут подобный ряд вопросов и о цене, и о родстве. Кроме того, на практике встречались и странные вопросы, например, что видно из окна, какой магазин ближайший. Когда сделку сопровождает риэлтор или брокер, то они уже знают «приколы» каждого банка, и смогут подготовить к таким вопросам заранее.

Вопросы при получении ипотеки

Следующий шаг – подписание договора ипотечного кредитования. Перед походом в отделение банка необходимо определиться, какие вопросы нужно задавать при ипотеке, какие вопросы банку при оформлении ипотеки задают другие клиенты. Перед подписанием договора, необходимо обязательно его полностью прочесть. Нужно узнать возможно ли досрочное погашение и как оно осуществляется. Какой тип платежа используется: аннуитетный (одинаковые платежи на весь срок кредита, одновременно выплачиваются и проценты, и основной долг) или дифференцированный (разные платежи на весь срок, зависят от суммы основного долга, в первую очередь гасятся проценты).

Стоит узнать и о наличии ипотечных каникул (право на них закреплено в 353-ФЗ, ст. 6.1-1 (скачать)). Этот льготный период позволит пережить трудные финансовые времена при отсутствии работы или при долговременном больничным без риска потерять купленное жилье.

Также главным вопросом при взятии ипотеки должен быть вопрос разрешения конфликта между клиентом и банком. Какие могут быть последствия при неоплате, каким путем это можно будет решить и куда обращаться в такой ситуации.

Какие вопросы задают в банке при получении ипотеки

Когда вы задали все интересующие вас вопросы, сотрудник бака начинает задавать свои. Оформление ипотеки основные вопросы:

- устраивают ли вас условия;

- оформляем ли кредит;

- какой вид страхования вас интересует;

- какие срок и платеж были бы более удобными для выплаты.

Этот этап завершающий и сложных вопросов уже не должно быть. Но это не значит, что стоит расслабляться. Внимательно читайте условия, задавайте уточняющие вопросы. Вы должны быть уверены, что знаете все тонкости от и до именно по вашему кредитному договору. Отвечайте на вопросы сотрудника спокойно и уверенно. В первую очередь ориентируйтесь на ваш будущий комфорт при оплате кредита. Не соглашайтесь на услуги, которые вам не нужны. Если ранее пользовались полезными услугами, уточните есть ли в этом банке что-то подобное.

После подписания договора остается внести первоначальный взнос. А далее, нужно только вовремя вносить платежи и наслаждаться осознанием того, что вы счастливый обладатель нескольких десятков квадратных метров.

При получении ипотечного кредита происходит проверка квартиры по ипотеке банком. Такая комплексная проверка является решающим звеном в выдаче ответа по заявке претендента на заем. Давайте рассмотрим все моменты такой проверки и разберемся, в каких случаях банк (и оправдано ли) требует те или иные документы.

Ипотека — проверка квартиры банком

Для того, чтобы обезопасить себя от убытков, банк тщательно проверяет продавца недвижимости, на которую выдает ипотеку. Основные пункты:

Далее рассмотрим каждую позицию подробно.

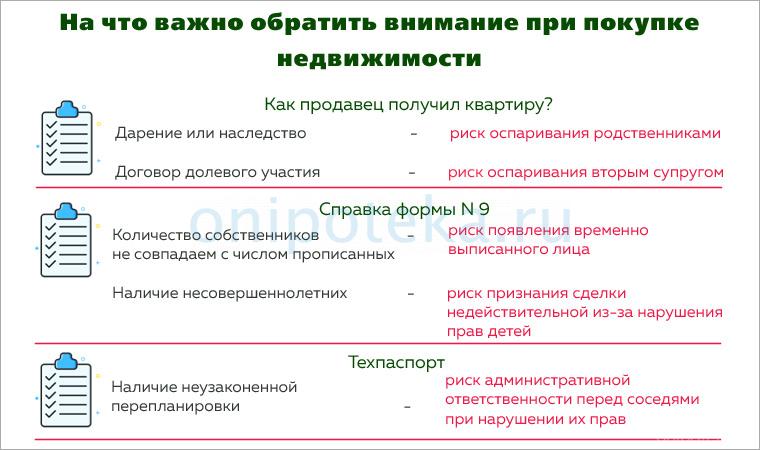

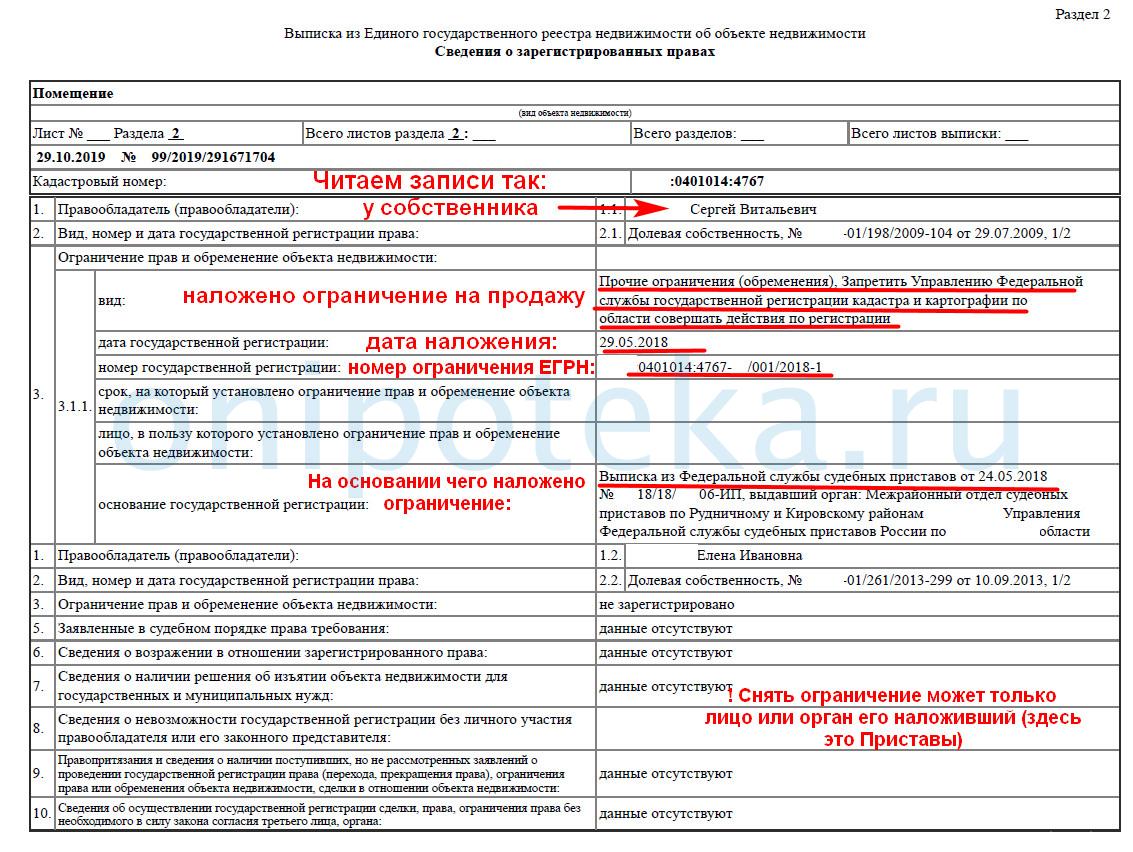

Если право собственности принадлежит продавцу или нескольким собственникам

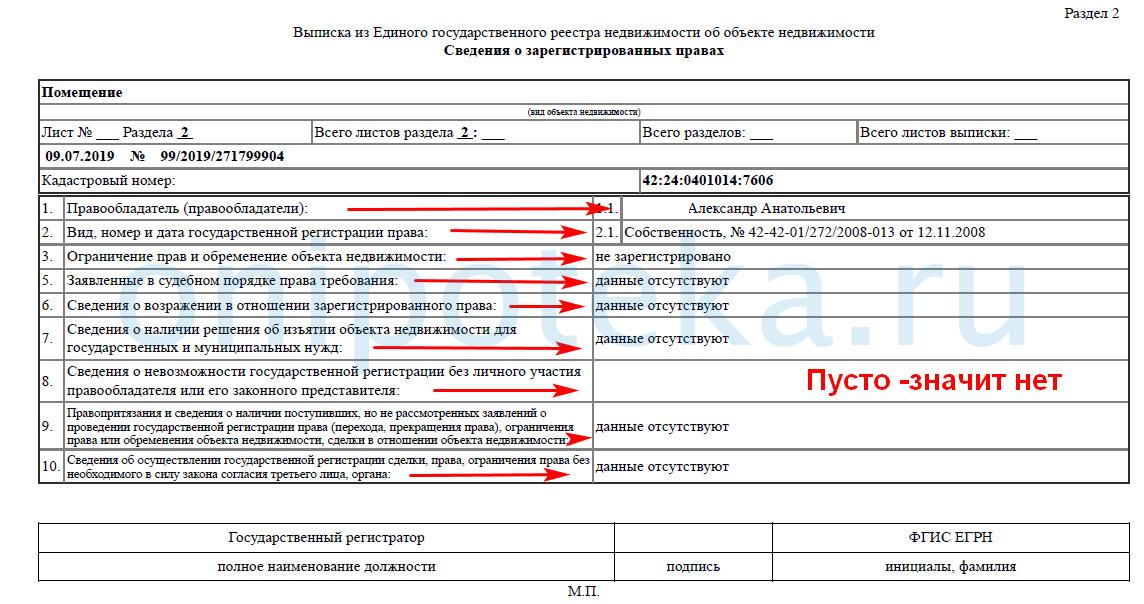

Продать квартиру может собственник или иное лицо по доверенности. Если собственников несколько, все они должны участвовать в сделке по продаже квартиры. Поэтому банк потребует документ с данными о владельцах жилья. До 2016 года для этих целей существовало свидетельство о праве собственности.

Позднее стали выдавать выписку из базы ЕГРН, куда заносятся все объекты недвижимости и их движение. Всех владельцев квартиры банк во время проверки квартиры при покупке в ипотеку определит по данному документу. Указанные в нем лица как собственники жилья должны участвовать в сделке и подписать договор купли-продажи. Кроме данных о собственниках, в этих документах содержится информация об основании приобретения права и дата.

Проверка дееспособности продавца

Обычно дееспособность продавца определяет банковский специалист при личной беседе, когда происходит проверка квартиры банком при ипотеке. Если у специалиста возникнут подозрения, то он может затребовать справки о дееспособности – они выдаются в психоневрологическом диспансере (ПНД) по месту жительства продавца и содержат информацию о постановке на учет. Если продавец не состоит на учете в ПНД, это и есть главное подтверждение его дееспособности.

Стоит отметить, что такие справки при оформлении сделок не являются обязательными, но снижают риски по расторжению договоров в будущем. Так как банки всегда снижают собственные риски, то не будет удивительным требование предъявить такую справку.

Доверенность на отзыв

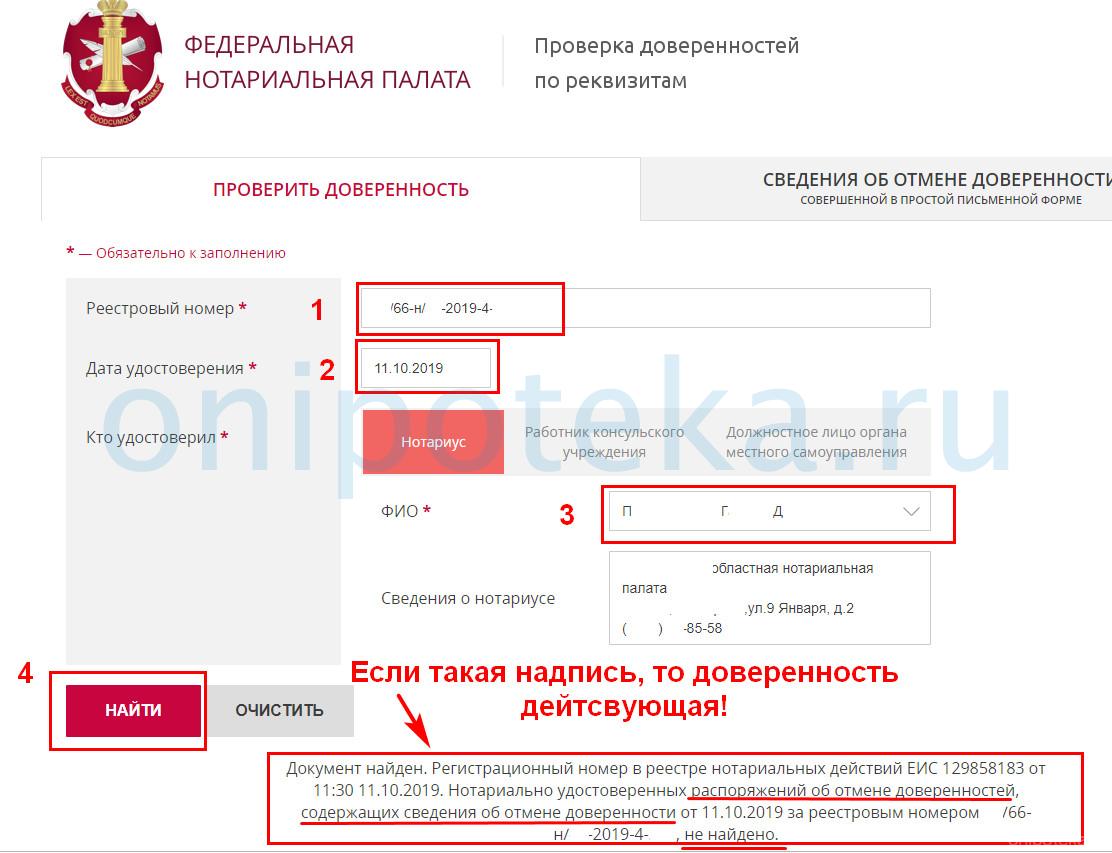

Нередки случаи, когда квартиру продает не сам собственник, а представляющий его интересы человек. Этот человек действует по генеральной доверенности от собственника.

Доверенность выдается на определенный срок, но в течение этого срока может утратить свою силу.

Наличие согласия супруга или заявление о том, что квартира куплена не в браке

На основании законов Российской Федерации квартира, приобретенная супругами в браке, является совместно нажитой и принадлежит обеим сторонам на равных условиях (Семейный кодекс РФ, ст 34 (скачать)). При продаже по ипотеке квартиры одним из супругов проводится проверка квартиры банком перед ипотекой, где рассмотрят вопрос о совместно нажитом жилье. Обязательно потребуется нотариально заверенное согласие второго супруга на продажу.

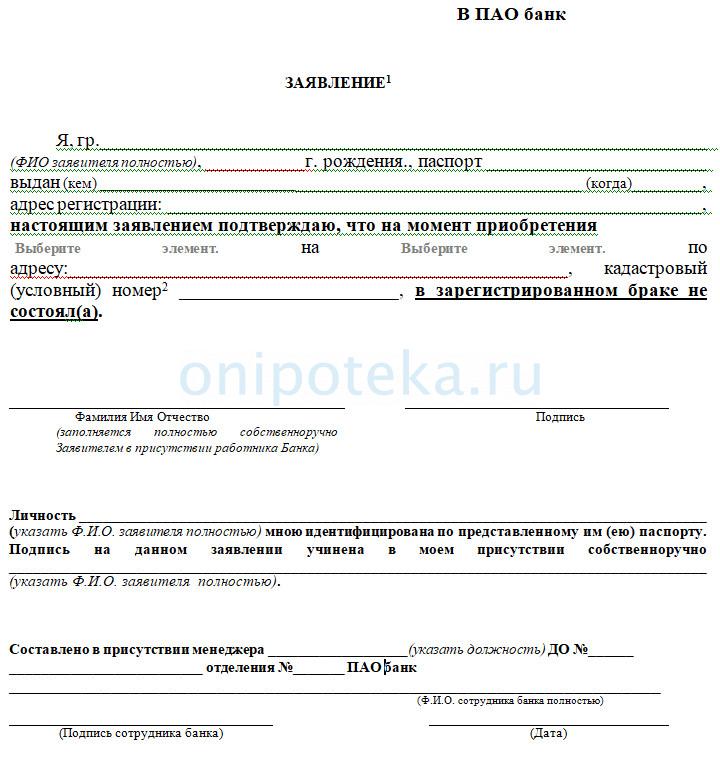

Если продавец не обременен узами семьи, то банк может запросить от него нотариально заверенное заявление о том, что на момент приобретения квартиры он не был в браке.

А нотариус, в свою очередь, будет требовать от человека всех доказательств факта приобретения квартиры холостяком. Снижая собственный риски, при любой непонятной ситуации банк скорее откажет в покупке квартиры.

Наличие других непризванных наследников

Еще одна зона риска – жилье по наследству. Если при проверке квартиры по ипотеке банком обнаружится факт приобретения ее по наследству, то банк, скорее всего, будет настаивать на дополнительном страховании титула. Особенно, если прошло менее трех лет с момента приобретения (Гражданский кодекс РФ, ст. 196 (скачать)). Дело в том, что в этот срок можно оспаривать вступление в наследство.

В любом случае, даже по прошествии этого срока, банк может затребовать заверенное завещание с целью выявления скрытых условий вступления в наследство. Дополнительно может понадобиться справка о составе семьи на момент получения наследства, а также копии любых документов, удостоверяющих отсутствие невыявленных наследников.

Разрешение опеки при продаже квартиры по ипотеке

В последнее время часто встречаются собственники жилья, не достигшие совершеннолетия, наравне со взрослыми имеющие свою долю. Производя проверку при покупке квартиры вторички в ипотеку, банк потребует решение органов опеки о соблюдении прав владельцев несовершеннолетних. Детей нельзя лишить собственности в виде доли права на квартиру или возможности проживать в квартире.

Опека выносит решение на основании справок о будущем жилье или месте, где будут прописаны дети. Положительный ответ будет при условии, что интересы детей не изменятся в худшую сторону.

Как получить разрешение опеки описано в статье — Опека на ипотеку

Проверка сведений о недвижимости

Важно для кредитора состояние и реальная стоимость жилья, которое будет залогом по ипотеке, а именно:

- наличие обременения или правопритязания;

- законность перепланировки (если она проводилась);

- степень износа, материалы перекрытий;

- цена на рынке.

Поговорим о каждом пункте далее.

Наличие обременения, правопритязаний

Но так как информация в Росреестре обновляется редко, запросить актуальную выписку лучше всего самому продавцу через МФЦ и предъявить банку.

Перепланировка

Юристы банка, среди прочего, изучат технический паспорт квартиры, выданный бюро технической инвентаризации, со схемой помещений. Если сличить ее с квартирой по факту, то может вскрыться факт незаконной и неучтенной перепланировки. Сам представитель банка вряд ли поедет проверять квартиру, но оценщик, который приедет фотографировать и оценивать квартиру, обязан в отчете указать — есть ли перепланировка или нет. Покупать такую квартиру в ипотеку банк может разрешить, смотря какая перепланировка. Сейчас банки относятся достаточно лояльно к изменениям в планировке. После покупки вся процедура по узакониванию ляжет на плечи покупателя. Для этого банк дает покупателю обычно 6 месяцев. Подробнее можно узнать какие неузаконенные перепланировки пропустит банк по ипотеке — в отдельной статье.

Износ, перекрытия

Износ квартиры определяется по общему состоянию дома, в котором она находится. Если у специалистов банка возникнет подозрение в большом износе здания и его несущих перекрытий, то они вправе заказать у сторонней организации независимую экспертизу.

Кроме того, имеется реестр жилых домов, подлежащих расселению в связи с аварийным состоянием. Проверить дом по такому реестру может каждый банк. Кстати, на основе экспертизы может быть снижена и кадастровая цена квартиры, от которой зависит налог на имущество, что полезно будущему собственнику.

Для объективной оценки квартиры крупные банки имеют свои отделы с оценщиками. Банки помельче могут запросить самого заемщика предоставить заключение о независимой оценке. Отчет об оценке является важной составляющей проверки квартиры. Банк должен удостовериться, что средства по займу не выданы в излишнем размере. Оценщик недвижимости должен иметь лицензию и может быть аккредитован банком для таких процедур.

Что должен проверить сам покупатель

Проверить юридическую чистоту квартиры перед покупкой самостоятельно, отдельно от банка, можно, и даже нужно. В конце концов, банк проверяет квартиру для своей выгоды. Например, чтобы быстро продать в случае, когда заемщик не справится с кредитом. Сам покупатель квартиры может самостоятельно собрать все интересующие его документы, чтобы не мучиться вопросом о том, проверяют ли банки юридическую чистоту квартиры на должном уровне.

Сбор информации о предыдущих собственниках и частоте предыдущих сделок

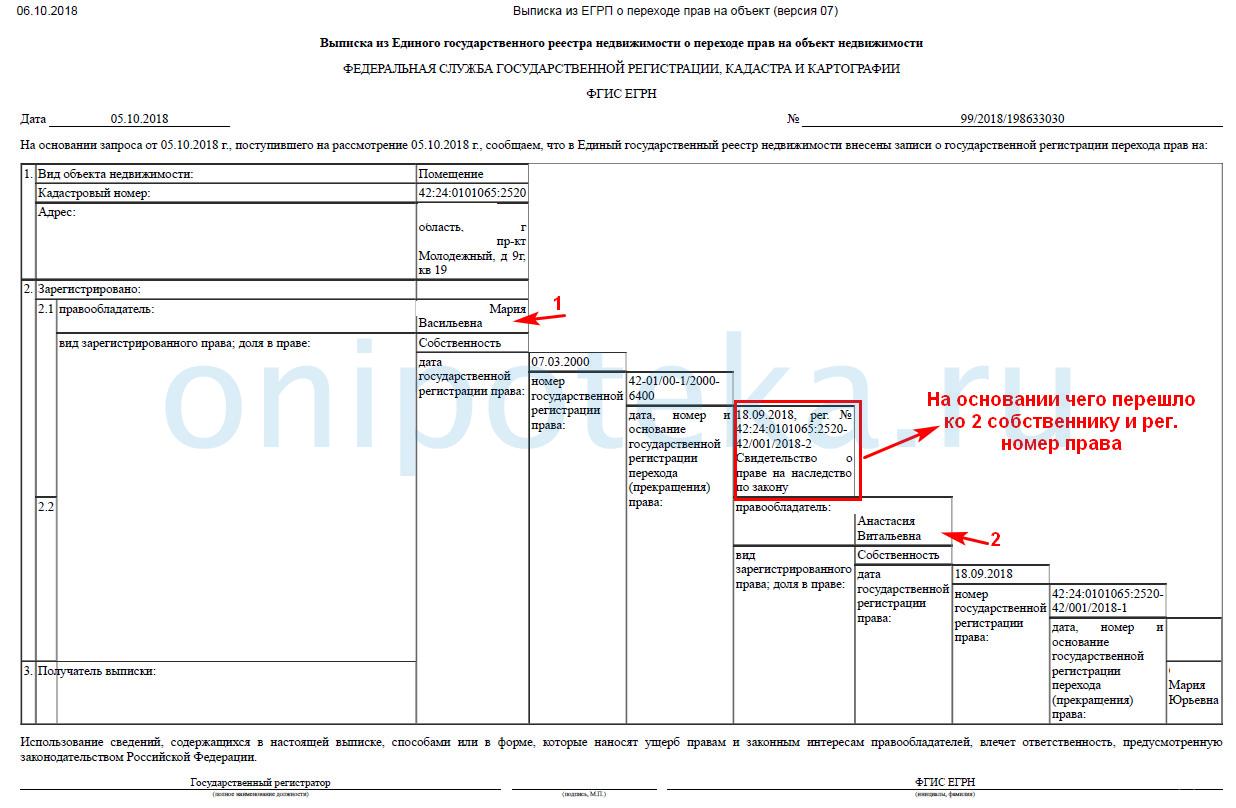

Самостоятельная проверка юридической чистоты квартиры невозможна без сбора информации, которую предоставляют только собственнику. Значит, придется попросить его заказать выписку из единого государственного реестра по своей квартире. В ней будет отображена вся история перехода прав и указаны все прошлые владельцы объекта недвижимости.

Выписка о переходе прав на объект

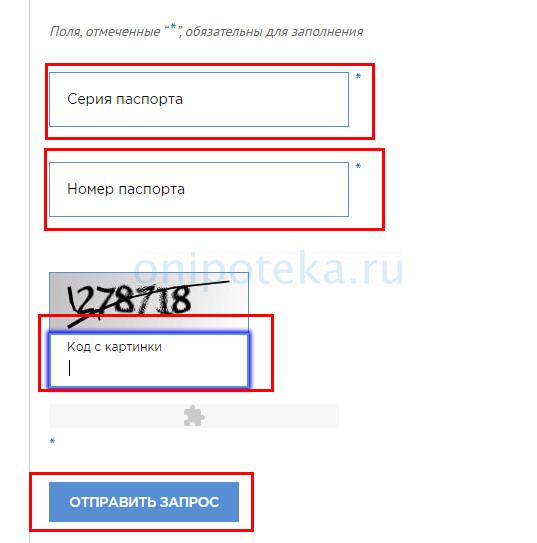

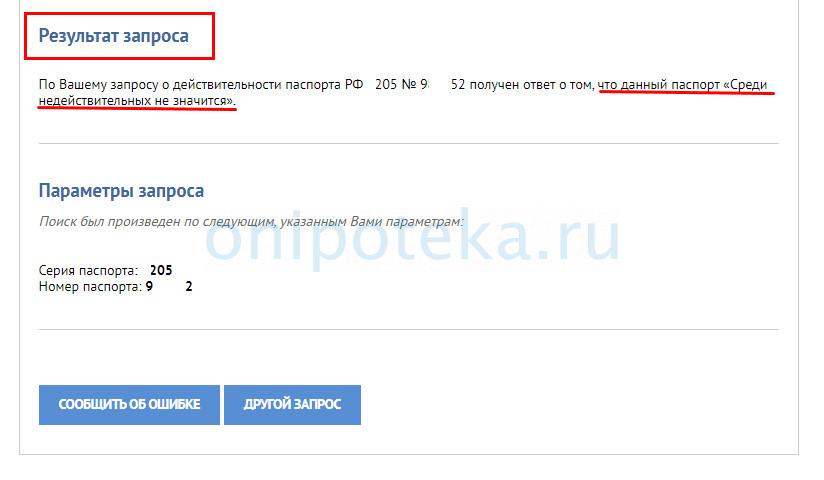

Действительность паспорта собственника

Технический паспорт БТИ

Для такого документа срок действия не установлен, само бюро технической инвентаризации советует обновлять его каждые пять лет. Следует отметить, что если с момента выдачи прошлого паспорта произошли какие-то изменения с квартирой или ее перепланировки, то документ будет не действителен.

Обратите внимание, что некоторые банки не требуют технический паспорт ни для одобрения, ни для оценки.

Задолженность по ЖКХ

Проверить квартиру перед покупкой в ипотеку на предмет задолженности по оплате услуг ЖКХ – очень важная задача для будущего владельца. Ведь прошлые долги будут переданы новому собственнику. Покупатель вправе попросить продавца показать выписку по личным счетам из УК (скачать пример справки), энергосбыта и газовой компании, чтобы убедиться в отсутствии долгов.

Проверка на банкротство

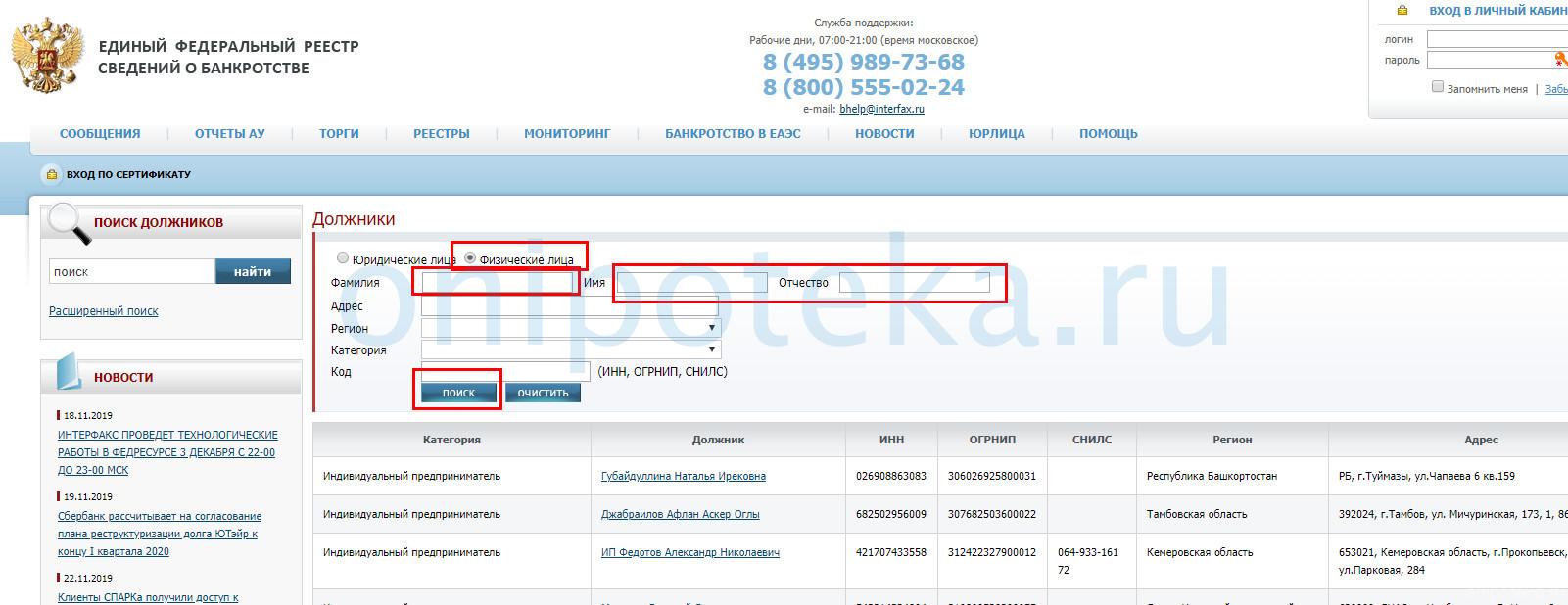

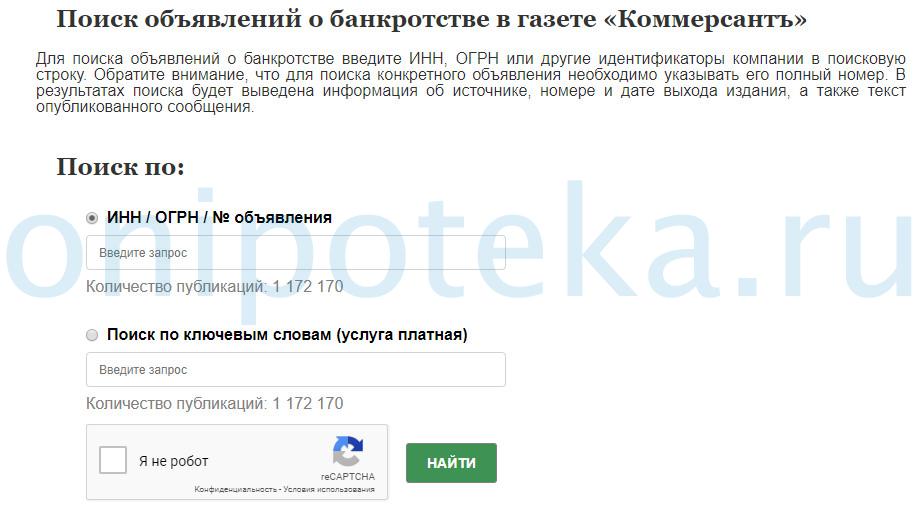

Если даже в процессе подготовки ипотеки проверка документов продавца прошла успешно, но будет установлено, что продавец является банкротом – это риск для заемщика (основания для признания банкротом -127-ФЗ, ст. 213.4 (скачать)). Не исключен случай, когда кредиторы продавца могут оспорить факт продажи квартиры, отменить через суд сделку в счет уплаты долгов (о недействительности сделок — Гражданский кодекс, ст. 167 (скачать)). Поэтому вполне обоснована просьба покупателя предоставить справку из единого реестра сведений о банкротстве. Но лучше проверить самому покупателю, тем более это бесплатно:

Проверка на исполнительные производства в отношении продавца

Наличие временно выписанных лиц

Выявить временно выписанных из квартиры лиц поможет архивная или расширенная справка (скачать образец). Заказать ее можно либо в МФЦ, либо в отделе ТСЖ. Такая справка будет отображать всех прописанных лиц с момента сдачи квартиры в эксплуатацию, а также покажет лиц, которые до сих пор имеют право проживать на продаваемой жилплощади (например, осужденный выписан по приговору суда).

Проверить чистоту квартиры при покупке в ипотеку необходимо, но процесс этот очень сложный и трудоемкий. Каждый случай продажи индивидуален. Чтобы сократить сроки проверки, следует заранее подготовить для банка все документы, которые может получить только собственник по своему запросу. Приняв такой пакет документов, банк более детально изучит квартиру и намного быстрее вынесет свое решение.

Для дополнительной гарантии на юридическую чистоту при покупке в ипотеку можно в договор купли-продажи включить дополнительные условия. С рекомендуемыми условиями можно ознакомиться в статье — Договор купли-продажи с ипотекой – важные моменты для продавца и покупателя.

Типичные вопросы в банке при оформлении кредита. Вопросы при получении ипотеки. Как правильно отвечать и почему. Чем чреваты неверные ответы.

Когда мы обращаемся в банк за кредитом или ипотекой, работники финансового учреждения обязательно задают нам разные вопросы. Их набор стандартный, но варьируется в зависимости от ситуации. Неверный ответ хотя бы на один из них чреват отказом в выдаче кредита. Рассмотрим, о чём могут спросить кредитные эксперты банка и что надо им отвечать.

Вопросы при выдаче потребительского кредита

Чтобы решить, давать ли вам деньги в долг, работники банка должны понять, каков ваш доход, насколько он стабилен, надёжны ли вы как заёмщик, есть ли у вас регистрируемое имущество — недвижимость, транспортные средства и другое.

Прежде чем давать кредит, банк будет выяснять вашу платёжеспособность — для этого вам и будут задавать вопросы

Это определяет список вопросов, которые вам зададут. Они могут как дублировать те, на которые вы уже ответили, когда заполняли анкету — заявку на кредит, так и выявлять дополнительную информацию о вас.

Психологи при составлении тестов и различных опросников используют приём, при котором один и тот же вопрос задаётся дважды и чаще, но с разными формулировками. Цель — выявить возможную ложь. Если человек на такие вопросы даёт разные ответы, значит, говорит неправду. А неправдивая информация при получении кредита — повод для отказа.

Вас обязательно спросят, где вы работаете и сколько зарабатываете, есть ли дополнительные источники дохода, какие и сколько денег приносят. Самым надёжным заёмщиком банки считают человека, который работает по найму. Индивидуальные предприниматели и учредители юридических лиц считаются более рисковой категорией. Некоторые банки выдвигают обязательным требованием к заёмщику наличие трудовых отношений. Распространённый вариант — от полугода на текущем месте работы. Но если вы ИП или самозанятый, придумывать несуществующее место работы не надо. Возможно, сотрудники банка позвонят работодателю, которого вы назовёте. И если окажется, что тот слышит о вас впервые или вы работали у него когда-то раньше, это обернётся отказом в кредите.

Если конкретный банк кредитует только наёмных работников, а вы к ним не относитесь, обратитесь в другое кредитное учреждение, которое выдаёт займы и предпринимателям. Самая сложная ситуация в 2019 году у самозанятых, ведь эта форма легализации доходов только приживается. Но со временем и этот момент должен наладиться. А пока таким людям можно рекомендовать только обращаться в банки, где нет строгих ограничений по вариантам занятности.

Будьте готовы также подтвердить основной и дополнительные доходы документами, даже если банк их и не требует. Наличие справки всегда говорит в вашу пользу и способно положительно сказаться как на одобрении кредита, так и на его условиях — сумме, процентной ставке и других.

Скорее всего, в банке вас спросят, сколько у вас кредитов на момент вашего общения и каковы обязательные платежи по ним. Для банка это важно, чтобы оценить вашу текущую нагрузку и понять, как вы будете справляться с обязательными платежами с учётом появления нового кредита. Врать здесь нет смысла. Банк обязательно проверит вашу кредитную историю по всем бюро, где она хранится. И в ней всё увидит.

Следующий вопрос, который вам зададут — были ли у вас просрочки. На него также нужно отвечать честно — всю информацию специалист банка видит в вашей кредитной истории, а спрашивает, чтобы узнать, правдив ли будет ответ. Лояльно банки относятся к просрочкам от 1 до 30 дней не более двух месяцев подряд. В идеале не должно быть и их. Но так мало у кого получается, и в банках это понимают.

Если у вас были более затяжные просрочки или проблемные кредиты в прошлом, это не очень хороший сигнал, но не смертельно. На этот факт в банке обязательно обратят внимание. Но если вы ответите, что в прошлом действительно допускали проблемные ситуации по причине финансовой неграмотности, а со временем осознали и исправили ошибки, это будет аргументом в вашу пользу. Ваша ситуация далека от идеала, но лучше, чем у человека, который не имеет никакой кредитной истории, или того, у кого она остаётся проблемной.

Вас обязательно спросят о семейном положении: женаты ли, есть ли дети, сколько им лет, где они учатся, ходят ли в детский сад и тому подобное. Возможны дополнительные вопросы о доходах второго супруга и семейном бюджете: общий он у вас или раздельный, как вы распределяете между собой расходы и тому подобное. Эта информация нужна банку опять же для оценки ваших обязательных расходов и способности без проблем выплачивать кредит.

Оптимальной финансовой ситуацией считается, когда обязательные расходы (оплата жилья, коммунальных услуг, продуктов, образования и развития детей, платежи по кредитам, включая тот, что планируете взять, и подобные) не превышает 50% доходов семьи, а одновременно заёмщик обслуживает не больше двух кредитов. Но конкретный банк может исходить и из более гибких критериев.

Некоторые банки просят от заёмщиков подробный отчёт с хотя бы примерными суммами по основным статьям расходов: сколько он тратит на продукты, развлечения, коммунальные услуги, путешествия, занятия спортом, лечение и тому подобное. Меньше всего проблем возникает у тех, кто ведёт семейный бюджет — фиксирует или анализирует траты. Даже если вы этого не делаете (а напрасно), лучше быть готовым назвать примерные суммы. Неспособность ответить — признак финансово неграмотного человека, доверять которому деньги опасно.

Вопросы при получении ипотеки

Те же вопросы вам зададут и при оформлении ипотеки. Но в дополнение к ним могут спросить и о других вещах. Ведь ипотека оформляется надолго — в среднем на 15–20 лет. Поэтому для банка становится критичной проверка не только вашей работоспособности, но и личности.

Скорее всего, его будет интересовать, есть ли у вас в собственности другая недвижимость, прочее регистрируемое имущество, в частности, автомобиль, которое можно использовать в качестве дополнительного обеспечения по кредиту.

Спросят также, если ли у вас созаёмщики и поручители или почему вы не привлекаете в этом качестве супругу (-а).

Поскольку ипотека берётся на много лет, банк уделяет особое внимание не только платёжеспособности, но и личности заёмщика

Если при выдаче потребительского кредита к информации о ваших занятости и источниках дохода банк может подойти формально, в случае ипотеки этого не будет точно — все документы о работе и других формах занятости и получаемых доходах тщательно проверит служба безопасности.

С особым вниманием банк отнесётся к вашей кредитной истории. Поэтому если были проблемы с ней в прошлом, будьте готовы максимально убедительно объяснить банку, что это досадное недоразумение имело место раньше, а теперь вы финансово грамотны, значит, надёжны и повторения таких историй не допустите.

Хорошим аргументом в вашу пользу послужит наличие накоплений, особенно — «подушки безопасности». Так назвается сумма, покрывающая ваши обязательные расходы за период от трёх месяцев до одного-двух лет. Если она у вас есть, желательно продемонстрировать её наличие, если сотрудник банка даже про них не спрашивает. А если продемонстрируете, что уже учли в ней обязательный платёж по ипотеке, это будет идеальным вариантом.

Как правильно брать ипотеку (видео)

При оформлении кредита, особенно ипотечного, в банке обязательно зададут вам вопросы. Бояться этого не надо — это не допрос, а лишь стремление убедиться, что вам можно доверять. Ну а залог одобрения вашей заявки — ваши правдивые и ясные ответы и уверенное поведение. Впрочем, когда говорите правду, бояться нечего.

Действующий предприниматель, владелец ряда инвестиционных проектов, эксперт в областях недвижимости, маркетинга, и автоматизации бизнеса.

При оформлении ипотечного кредита заемщиков порой интересует вопрос, могут ли отказать в ипотеке после одобрения, и с чем обычно связано такое решение. В рамках данной статьи рассмотрим актуальную информацию относительно того, когда можно столкнуться со столь неприятной ситуацией, и что можно предпринимать.

Почему могут отказать

Перед выдачей ипотечного кредита сотрудники банка особенно тщательно перепроверяют все представляемые данные и документы относительно финансового положения заемщика и его поручителей. При выявлении недостоверности переданной информации, неозвученных кредитных или иных обстоятельствах, вы, несомненно, получите отказ.

Но даже первичное одобрение заявки не означает, что кредитор выдаст ипотеку. Проведя более глубокую проверку предоставленных документов, информации о продавце и выбранной недвижимости, банк может ответить отказом. Разберемся в каждом из этих обстоятельств несколько подробнее.

Что касается самого объекта недвижимости — он должен иметь все необходимые регистрационные документы. При приобретении квартир в новостройке важно помнить о том, что застройщик должен быть аккредитован в банке, куда вы решили обратиться. Небольшие финансово-кредитные учреждения могут испытывать затруднения при выдаче солидных сумм денежных средств или массовом закрытии гражданами своих вкладов. Получается, что спустя пару недель после одобрения и расчетов с вкладчиками банк просто не сможет предоставить вам нужную сумму по кредиту. Избежать подобной ситуации можно лишь при обращении в крупнейшие банки страны.

Основные причины

Привести к тому, чтобы банк отказал в ипотеке после одобрения, могут самые разнообразные факторы. И порой данной ситуацией сталкиваются даже заемщики с достаточным доходом и хорошей кредитной историей. Среди основных факторов, способствующих тому, чтобы вам не отказали в ипотеке после одобрения, можно отметить:

- трудоспособный возраст – от 21 до 75 лет;

- трудовой стаж от полугода;

- общий рабочий стаж от года.

При удовлетворении этих условий вы можете смело рассмотреть ряд программ кредитования.

Могут ли отказать в ипотеке после одобрения? Безусловно, да. Это может быть связано с негативной кредитной историей заемщика, даже если к моменту обращения она была улучшена. Для ее исправления обычно берут небольшой кредит и своевременно его погашают. Но не стоит выплачивать долг досрочно. Такие манипуляции банк может расценить, как умышленную накрутку рейтинга. Это также поспособствует отказу в выдаче ипотечного займа.

Вторым по распространенности аспектом для отказа могут выступить допущенные ошибки в документации. Как правило, они возникают из-за невнимательности самого заемщика или сотрудника банка при заполнении анкеты.

Важно! Опечатка в документе приравнивается к предоставлению ложной информации, что приводит к отказу в выдаче ипотечного займа.

Требования к документам на ипотеку онлайн

Нередко заемщики предоставляют в банк справки о доходах в свободной форме, указывая более высокую заработную плату. Но сотрудники банка могут позвонить вашему работодателю и проверить уровень заработка. Меньше всего шансов взять ипотеку у лиц, получающих зарплату «в конвертах».

Если Сбербанк отказал в ипотеке после одобрения, то вполне вероятно, этому поспособствовал один из вышеперечисленных факторов. Причиной отказа в ипотечном кредитовании могут также послужить:

- неуверенное поведение обращающегося, который не может дать сразу достоверной информации о получаемых доходах или месте осуществления трудовой деятельности;

- наличие судимости;

- выявление долгов по налогам, услугам ЖКХ, штрафам;

- неблагонадежность работодателя — организацию также проверяют на предмет судебных разбирательств;

- предоставление поддельной документации;

- попытка завысить стоимость жилья;

- подача заявки на потребительский кредит для первоначального взноса;

- отсутствие одобренного жилья, если выбранная заемщиком квартира не соответствует требованиям кредитно-финансового учреждения;

- наличие непогашенных потребительских кредитов;

- смена кредитной программы.

Важно! Отказать могут также в том случае, если сотрудникам банка не удастся проверить предоставленную клиентом информацию, не дозвонятся работодателю и т.д.

Как предотвратить отказ в ипотеке после одобрения

В том случае, если отказывают в предоставлении ипотечного кредита, не стоит отчаиваться. Если с документами и доходом все в порядке, то можете попробовать обратиться в другую кредитно-финансовую организацию или попробовать устранить возникшую проблему. В государственных банках к заемщикам предъявляются более жесткие требования и условия, соответствовать которым может не каждый заемщик.

Выбирать жилье желательно после того, как вам будет одобрена заявка на ипотеку. Данная мера убережет вас от ряда рисков и финансовых утрат. Так, если вы внесете залог за квартиру, а кредитор откажет в предоставлении займа, то деньги вам уже могут не вернуть.

После получения одобрения также не стоит сразу брать потребительские кредиты, поскольку это поспособствует перераспределению финансовой нагрузки. И, как следствие, к отказу в предоставлении крупного займа на приобретение жилья.

Автор статьи

Читайте также: