Может ли банк продать ипотеку другому банку

Обновлено: 01.05.2024

Я случайно узнал из приложения сбербанк онлайн,что Сбербанк продал мой ипотечный кредит,пришел в банк мне отказались давать такую информацию,позвонил на горячую линию и там подтвердили,что кредит продан.Продал не риэлторам.Мне не названивали и не звонит никто,деньги попрежнему списывает сбербанк в счет погашения кредита(на каком основании не понятно,так как кредит они продали)Я платил без просрочек,задолжности нет.В договоре не прописано,что кредитор может продать,отдать,обменять ит.д. мой кредит.Есть пункт ,что он может передать закладную на недвижимость третьим лицам.Но был отдан или продан,полностью кредит.У них в базе мой кредит числится закрытым и открытым под тем же номером в агенстве сопровождения.Я через горячую линию узнал,что ипотека была продана дочернему предприятию аижк.Насколько я знаю,что сбербанк продал кредитов на сумму 50млрд.руб им.Как бы программа рефинансирования.Я написал притензию в банк.Хочу понять,на каком основании сбербанк списывает средства с карты?На каком основании они продали кредит? Кому и когда?в письменном виде в отделение банка.Вот это я спросил в притензии. А у вас хотел бы проконсультироваться,как мне реагировать,стоит ли переживать,мне что-то грозит?Финансовые потери,потеря недвижимости?Что вы можете посоветовать?Что бы делали вы в такой ситуации как юристы,адвокаты.

Это распространенная практика. Для вас как должника ничего не поменялось — при цессии ваш долг переходит к новому кредитору в том же объеме и на тех же условиях, что и в отношении первоначального кредитора. При этом вашего согласия на такую сделку не требуется (ст. 382 ГК РФ).

1. Право (требование), принадлежащее на основании обязательства кредитору, может быть передано им другому лицу по сделке (уступка требования) или может перейти к другому лицу на основании закона.

2. Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором.

Здравствуйте. Банк имеет право уступить право требование по вашему кредитному договору, если не предусмотрен запрет в договоре.

ГК РФ Статья 382. Основания и порядок перехода прав кредитора к другому лицу

1. Право (требование), принадлежащее на основании обязательства кредитору, может быть передано им другому лицу по сделке (уступка требования) или может перейти к другому лицу на основании закона.

2. Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором.

Если договором был предусмотрен запрет уступки, сделка по уступке может быть признана недействительной по иску должника только в случае, когда доказано, что другая сторона сделки знала или должна была знать об указанном запрете.

Предусмотренный договором запрет перехода прав кредитора к другому лицу не препятствует продаже таких прав в порядке, установленном законодательством об исполнительном производстве и законодательством о несостоятельности (банкротстве).

3. Если должник не был уведомлен в письменной форме о состоявшемся переходе прав кредитора к другому лицу, новый кредитор несет риск вызванных этим неблагоприятных для него последствий. Обязательство должника прекращается его исполнением первоначальному кредитору, произведенным до получения уведомления о переходе права к другому лицу.

4. Первоначальный кредитор и новый кредитор солидарно обязаны возместить должнику — физическому лицу необходимые расходы, вызванные переходом права, в случае, если уступка, которая повлекла такие расходы, была совершена без согласия должника. Иные правила возмещения расходов могут быть предусмотрены в соответствии с законами о ценных бумагах.

Продажей долга коллекторам сейчас сложно кого-то удивить. У многих на слуху ситуации продажи банками «плохих» кредитов, а вот чтобы продавали хорошие кредиты информации довольно мало. Потребительские кредиты продать проще, поскольку такие сделки простые. Сложнее приходится с ипотекой, когда помимо долга в договоре фигурирует предмет залога. Чаще всего банки продают ипотечные закладные, тем самым очищая свой портфель и снижая размеры резервов.

У добропорядочного заемщика, который осуществил свои мечты по улучшению жилищных условий, сразу начинается паника, когда он получает извещение о передаче своей закладной другому банку. Стоит отметить, что передача осуществляется только между банками. Иные частные компании пока не имеют возможности перекупать закладные. Многие заемщики не понимают, что изменится после продажи его закладной, как платить по кредиту, не оставит ли новый кредитор без жилья.

Может ли банк продать закладную по кредиту?

Начнем с того, что банк вправе продавать не только «плохие долги», но и хорошие другим кредитным организациям. Дополнительного согласия заемщика на все это не требуется. Обычно пункт о согласии передачи долга прописан в договоре, а право банка закреплено в ст.383 ГК РФ, а также регулируется ст.382-386, 388, 390. Можно поспорить с банком в момент заключения договора и попросить исключить данный пункт, однако, как показывает практика, банки не идут на внесение изменений в типовые договоры.

После передачи прав по ипотеке, новый кредитор получает личные данные клиента и несет ответственность за их сохранность и неразглашение (ФЗ №152).

ФЗ 102 «Об ипотеке» также предусматривает возможность передачи ипотечных прав. Банк вправе переуступить свои права требования по ипотеке любым третьим лицам, если в договоре отсутствует запрет на переуступку (обычно типовые формы всегда содержат этот пункт). Права по требования долга переходят к новому залогодержателю, а оплата производится в его пользу.

При выборе банка для ипотеки многие ориентируются на ставку: чем ниже, тем лучше. Неплохо было бы изучить рейтинги, репутацию, территориальность, чтобы не узнать в последствие о передаче долга.

Что такое закладная?

Это бумага, гарантирующая права банка-залогодержателя на предмет залога. В случае с ипотекой залогом является недвижимостью. С этими функциями закладную можно отнести к ценным бумагам. Ценная бумага может быть передана /переуступлена третьим лицам. Банки избавляются от закладных, чтобы найти дополнительные средства или же облегчить резервы, которые создаются под долг.

В среднем продажа закладной производится через 2-3 года после оформления ипотеки. При этом клиент может быть хорошим заемщиком и исправно погашать долг. Но банку не хочется ждать десятилетиями, пока вернут его деньги, которые нужны здесь и сейчас.

Изменится ли ипотечный договор после продажи закладной?

Любое изменение кредитного ипотечного договора допускается, но только по дополнительному соглашению между сторонами. Также изменения могут вноситься одной стороной – банком – с уведомлением заемщика. Эти пункты должны быть прописаны в ипотечном договоре. Если в нем указано, что любые изменения могут вступать в силу только после подписания дополнительного соглашения, то заемщик может быть спокойным – только после подписания в его договор банк будет иметь право вносить изменения. Если же указано, что банк вправе вносить изменения с уведомлением, то заемщика просто поставят перед фактом и поделать ничего уже будет нельзя.

При продаже закладной, договор передается со всеми текущими условиями. Новый кредитор принимает его и не имеет права вносить изменения или выдвигать заемщику новые условия. Для заемщика в этом случае меняется только кредитор и платежные реквизиты. Сумма, ставка, срок погашения, размер ежемесячного платежа остаются прежними.

Таким образом, заемщику можно даже не беспокоиться, если его закладную передали другому банку и даже если несколько раз. Конечно, есть ситуации, когда возникали неприятности вследствие технических ошибок при передаче, но это больше исключения, чем повседневность.

Что делать, если закладную продали?

Для начала стоит изучить свой ипотечный договор на предмет наличия пункта о передаче долга. В большинстве случае его можно найти. Также нужно успокоиться, поскольку никаких изменений в договоре не будет. Изменится только получатель платежа.

Как только стало известно о продаже закладной, стоит посетить отделение своего бывшего банка и попросить уведомление об этом (если заказным письмом оно так и не поступило), а также взять новые реквизиты и уточнить про способы оплаты.

Далее стоит посетить отделением нового кредитора, спросить о возможных способах погашения долга и выбрать наиболее удобный вариант для себя. По необходимости можно заказать карту и написать заявление на списание ежемесячного платежа с нее. Будет удобно вносить в банкоматах/терминалах. Также можно подключить онлайн-кабинет, чтобы отслеживать поступления и списания.

Чтобы избежать неприятностей, стоит сообщать банку обо всех изменениях, особенно контактов для связи. По возможности нужно дать номера всех мобильных телефонов (часто их бывает несколько), домашний телефон, е-майл. В этом случае банк сможет своевременно уведомить обо всех изменениях, включая передачу закладной в том числе. Это позволит избежать просрочек (даже в случае передачи их никто не отменял) и сохранить положительную кредитную историю.

Таким образом, передача закладной является правомерным действием банка. Если ипотека взята в крупном банке, то риск продажи закладных мал, поскольку у банка достаточно средств, чтобы держать резервы под ипотечные долги. В небольшом банке продажи закладных встречаются часто. Как было сказано выше, такому банку выгодно продать долгосрочный долг и получить «живые деньги» сейчас, чтобы снова их пустить в оборот. Самое неприятное случается, когда закладную продают банку, который имеет мало отделений и банкоматов. В этом случае бывают неудобства с оплатой.

Исполнительному заемщику не стоит беспокоиться по поводу передачи закладной. Пока все платежи поступают в срок, новый кредитор не имеет права выставлять свои требования по выплате долга. Важно в первое время отслеживать поступление денег на кредитный счет и их своевременное списание. В первое время возникают технические сложности, но их быстро устраняют.

Совет: если банк продал закладную, а новый банк совсем не устраивает в обслуживании, всегда есть возможность провести рефинансирование в удобном для себя банке. Это позволяет снижать процентную ставку, подобрать подходящие условия кредитования и удобно оплачивать долг.

Ужасная компания, которая мало того раскрывает данные по займам третьим лицам нарушая 230 ФЗ, но и угрожает несовершеннолетним детям, женщинам и пожил.

Не берите у них ничего! Вы испортите свою кредитную историю. Они подают данные в НБКИ информацию только о том, что вы взяли кредит и в дальнейшем они .

Каждому свое, а как по мне Займер одна из лучших мфк в стране, с компетентной службой поддержки, которая всегда на связи и с которой можно найти общий.

Ситуация такая,взял займ 10т,по причине того что сократили не смог не продлить не погасить,так как ипотека,кредит,и жена в дикрете,все выплаты ушли на.

Коллекторы ДЕНЬГИ СРАЗУ угрожают моей жизни и жизни родственников! Звонят директору фирмы и используя ненормативную лексику угрожают даже ему. Прош.

Если банк продал закладную, грозит ли это финансовыми проблемами ипотечному заемщику? При получении жилищного кредита регистрируется ценная бумага, позволяющая кредитору требовать исполнения обязательств (102-ФЗ, ст. 13 (скачать)). Часто продажа документа становится полной неожиданностью и вызывает множество вопросов. Надо ли опасаться если банк продал закладную по ипотеке, чем это грозит клиенту и как должен быть оформлен перевод в другой банк, расскажем в нашей статье.

Может ли банк продать закладную

Может ли банк продать закладную по ипотеке? По закону никаких препятствий для сделки нет. Условие возможной передачи ценной бумаги прописывается в ипотечном договоре и самой закладной. Юридическое право банка продать закладную по ипотеке закреплено в Гражданском кодексе РФ, причем и после этого переход прав может осуществляться неограниченное число раз.

Причину, почему банк продал закладную по ипотеке другому банку, заемщику вряд ли расскажут. Но на практике ею являются только две ситуации:

- кредитору нужны оборотные средства;

- банк признан финансово несостоятельным, то есть банкротом.

Основная причина, почему банки продают закладные – необходимость пополнения оборотных активов. Это достаточно частая практика среди кредитных учреждений. Ценные бумаги могут быть переданы другому банку или организации, специализирующейся на таких сделках. Как правило, происходит массовая продажа сразу нескольких десятков или даже сотен закладных.

После регистрации нового залогодержателя тот получает право требования по всем обязательствам, обеспеченным ценной бумагой (102-ФЗ, ст. 48 (скачать)). Для покупателя закладной сделка тоже выгодна, ведь в течение оставшегося срока он будет получать проценты, предусмотренные условиями ипотечного договора. При этом иногда даже не возникает дополнительных трат на обслуживание приобретенного займа (если клиент переводит платежи прежним способом).

Как происходит продажа закладной

Если не уведомив заемщика банк продал закладную, оспорить эту сделку не получится. Дело в том, что по закону он и не обязан сообщать клиенту о предстоящем переходе ценной бумаги. Это оговорено в статье 382 Гражданского кодекса РФ (скачать). Конечно, при оформлении ипотеки можно потребовать внесения пункта об обязательном согласовании возможной продажи. Но на практике кредитор вряд ли пойдет на изменение условий типового договора, ведь в нем учтены все правовые и финансовые интересы банка.

Теоретически можно внести запрет на переход закладной другому кредитору в текст документа. Но он не будет действовать при выполнении требования по исполнительному производству и при банкротстве.

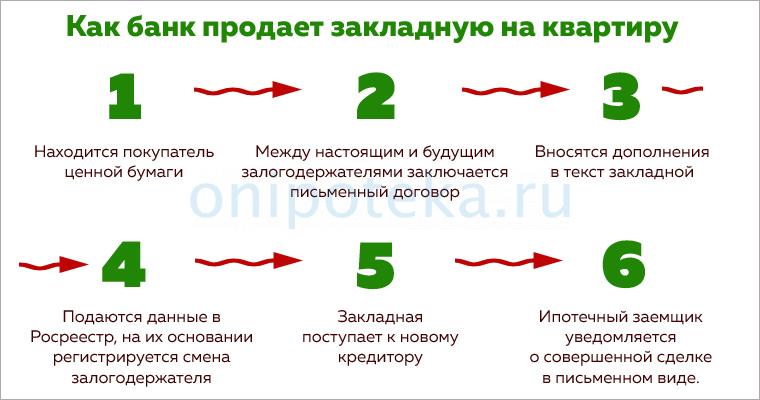

Как банк продает закладную на квартиру:

- Находится покупатель ценной бумаги.

- Между настоящим и будущим залогодержателями заключается письменный договор.

- Вносятся дополнения в текст закладной, которая до этого момента хранится в архиве банка.

- Подаются данные в Росреестр, на их основании регистрируется смена залогодержателя.

- Закладная поступает к новому кредитору.

- Ипотечный заемщик уведомляется об уже совершенной сделке в письменном виде.

Если новый залогодержатель не выполнит это требование закона, он будет не вправе выставлять заемщику штрафы за просроченные платежи. При ненадлежащем уведомлении все риски невыплаты долга берет на себя покупатель закладной.

Клиент имеет право обратиться за разъяснениями относительно проведенной сделки как к первичному кредитору, так и к новому владельцу ценной бумаги. Это очень важный момент, ведь нередко к таким уловкам прибегают мошенники, рассылая банковским клиентам липовые письма о перепродаже закладной и оплате по новым реквизитам. Основным подтверждением того, что банк продал закладную по ипотеке, является официальная бумага с печатью кредитной организации и подписью уполномоченного сотрудника. Лучше всего самостоятельно подойти к новому кредитору и убедиться в наличии перехода прав по ценной бумаге.

Как правило, продаже подлежат закладные с хорошей историей выплат. Банк-покупатель ценных бумаг сначала проверит качество погашения, ведь в противном случае он рискует приобрести проблемные займы. Получить актуальные данные о клиенте и качестве оплаты ипотеки легко, заказав отчет в Бюро кредитных историй. Редко продаются закладные, оформленные в крупных банках, ведь обычно те не нуждаются в дополнительных средствах.

Оплата ипотеки после передачи ценной бумаги

Если банк продал закладную — чем это грозит заемщику? Возможны ли какие-то ощутимые последствия и неприятности? В первую очередь стоит отметить, что авторитетные банки не будут сотрудничать с сомнительными перекупщиками ценных бумаг. Так что серьезных проблем не возникнет, а остальные можно решить в рамках закона.

Если банк продал закладную, в оплате ипотечного долга ничего не поменяется. Заемщик продолжает вносить платежи, как и прежде. Текущие процентная ставка, график выплаты и срок погашения остаются теми же. Это право залогодателя закреплено в статье 384 Гражданского кодекса РФ (скачать). Кредитные взносы могут переводиться по старым реквизитам, поэтому многие заемщики даже не знают, что закладная по их ипотеке продана, хотя по закону должны быть уведомлены (ГК РФ, ст. 385 (скачать)).

Часто обслуживающей организацией остается банк, выдавший кредит. К примеру, на таких условиях Сбербанк продает закладные на квартиры своей дочерней организации.

Передача закладной не всегда сопровождается подписанием нового кредитного договора и открытием расчетного счета в другом банке. Это происходит на усмотрение нового залогодержателя. Однако после того, как банк продал закладную другому банку, клиента могут попросить перечислять платежи по новым реквизитам. Тот вправе отказаться и продолжить погашение привычным способом.

Стоит помнить, что такое решение может привести к неприятным последствиям. Старый кредитор принимает платеж и переводит его по реквизитам текущего залогодержателя, что может занимать несколько дней. Если заемщик не желает отправлять деньги по новым правилам, ему рекомендуется вносить оплату как минимум за неделю. Иначе возникнет просрочка, ухудшится кредитная история, будут наложены штрафные санкции. По закону клиент не виноват в случившемся, но потратит время и нервы на восстановление справедливости.

В случае банкротства кредитной организации клиенту все равно придется перейти на обслуживание в другой банк.

Чаще всего банки продают закладные ипотечному агентству, при этом условия оплаты кредита не меняются. Например, ВТБ продает закладные ДОМ РФ, принадлежащему и находящемуся под контролем государства. Обслуживающим банком остается та же финансовая организация, так что у клиента нет никаких причин беспокоиться о судьбе своей ипотеки.

Как продать квартиру после перехода закладной

Что делать если квартира продается и банк продал закладную? В этой ситуации нужно понимать, что регистрация сделки купли-продажи станет возможной только после погашения задолженности и снятия обременения в Росреестре. По сути, в схеме продажи залоговой недвижимости ничего не меняется.

Как продать квартиру если банк продал закладную:

- уточните, в какой организации сейчас находится ценная бумага по вашему кредиту и точную сумму к оплате;

- погасите ипотечный долг первым взносом от покупателя или собственными средствами;

- получите от залогодержателя справку о выполненных обязательствах и разрешение снять обременение с квартиры;

- совместно с представителем кредитора подайте заявление на снятие обременения с недвижимости;

- получите чистую выписку без отметки о залоге и зарегистрируйте сделку купли-продажи квартиры.

Оригинал закладной прикладывается к пакету бумаг для Росреестра, запись о залоге будет аннулирована.

К примеру, Сбербанк продал закладную ДОМ РФ. Клиент по-прежнему платит ипотеку по старым реквизитам, но по документам залогодержателем выступает государственное ипотечное агентство. В этом случае нужно уточнить остаток задолженности в банке, по телефону горячей линии или в личном кабинете на сайте, оплатить ее и следовать приведенному выше алгоритму действий.

Рефинансирование ипотеки после продажи закладной

Есть еще один важный вопрос, касающийся смены залогодержателя. Как рефинансировать ипотеку, если банк продал закладную? Как и в случае продажи квартиры, схема перехода на обслуживание в другую кредитную организацию не меняется:

- Выберите банк с выгодными условиями займа.

- Подайте кредитную заявку и дождитесь одобрения.

- Подпишите договор с новым кредитором, получите заемные средства и отправьте их в счет оплаты имеющегося долга.

- Зарегистрируйте в Росреестре переход закладной к новому залогодержателю (банку, рефинансировавшему ипотеку).

В целом продажа закладной по ипотечному кредиту ничем не грозит ответственному заемщику. Если он вовремя вносит платежи и заботится о выполнении условий кредита, последствий перехода прав по ценной бумаге не будет. При частых просрочках выплаты взыскание не отличается от той же ситуации с банком — первичным залогодержателем. Реализация заложенного имущества в счет погашения долга происходит в рамках закона (102-ФЗ, ст. 50 (скачать)) и условий ипотечного договора.

Как продать квартиру в ипотеке

Вот сейчас куплю квартиру, а что потом? А если переезд? Или выплачивать не смогу? Или дети появятся и нужно будет больше комнат.

Зачастую эти вопросы мешают спать тем, кто задумывается о покупке собственной недвижимости, и не дают решиться на сделку. Действительно, можно ли будет продать квартиру, если до окончания выплат еще несколько лет и миллионов, а жизненные обстоятельства изменились? Спойлер — можно! Причем существует несколько законных способов. Разберемся со всеми.

Какие у вас права на купленную в кредит квартиру

Что же такое ипотека? Если объяснять простыми словами, то это кредит под залог недвижимости. То есть банк дает вам деньги под залог покупаемой вами квартиры. Это называется обременение. Снять обременение с квартиры можно после полного погашения займа.

В Статье 29 говорится о праве залогодателя пользоваться заложенным имуществом. Покупатель квартиры в ипотеку может использовать ее по прямому назначению: для проживания, сдачи, регистрации жильцов и т.д.

Что касается права на продажу недвижимости, есть некоторые нюансы. О них говорится в Статье 37: Отчуждение заложенного имущества. Квартира, заложенная по договору об ипотеке, может быть отчуждена залогодателем другому лицу, в том числе путем продажи, но лишь с согласия залогодержателя — банка, если иное не предусмотрено договором об ипотеке.

Следовательно, если вы захотите продать квартиру, находящуюся в ипотеке, первый шаг — обращение в банк, выдавший кредит. В противном случае сделка может быть оспорена, а недвижимость может перейти в собственность банка, к тому же, с вас могут потребовать возмещение убытков согласно пункту 2 Статьи 346 Гражданского кодекса РФ.

Где найти покупателя на такую квартиру

Зачем покупателю квартира с обременением, если можно купить без? С одной стороны, да, ведь сделка может нести для него определенные риски. Но ведь на любую кастрюльку найдется своя крышечка. И чаще всего в качестве «крышечек» выступают риелторы. Объясним, почему.

Как правило, квартира с обременением выставляется на продажу по сниженной стоимости — иногда до 30% ниже рынка. И этим пользуются опытные риелторы. Они хорошо знают рынок, юридически подкованы, готовы рисковать и могут заплатить вперед. Поэтому обычно первыми откликаются на подобные объявления.

Также профессиональные игроки рынка могут помочь потенциальным покупателям побороть сомнения. Допустим, кому-то срочно нужна квартира большей площади, но денег на покупку мало. Такие клиенты готовы рискнуть и приобрести квартиру в ипотеке с дисконтом 10-20%, но только при условии, что им будет помогать специалист, которому они полностью доверяют.

Третья группа покупателей — ищущие именно вашу квартиру. Например, у застройщика есть очень удачная планировка — лучшая в доме. Но все квартиры уже распроданы. Если такой объект с обременением появится в продаже, на него найдутся покупатели несмотря на риски.

Способы продажи квартиры с обременением

Повторим еще раз — просто взять и продать такую квартиру по договору купли продажи не получится. Начать нужно с похода в банк.

Существует 4 способа продать ипотечное жилье:

- Досрочное погашение ипотеки

- Продажа с погашением ипотеки во время сделки

- Продажа недвижимости вместе с долгом

- Продажа квартиры банком

Разберемся, как ими воспользоваться.

1. Досрочное погашение ипотеки

Простой с точки зрения понимания способ, но сложно осуществимый, т.к. нужно найти покупателя с наличными средствами. Он платит вам задаток, которым вы гасите остаток долга. Затем снимаете обременение и продаете квартиру уже без ипотеки.

Преимущества

- Нет зависимости от решения банка

- Этапы сделки просты и прозрачны

- Сама сделка проходит быстро

Недостатки

- Самый рискованный способ для покупателя — найти его будет сложно

- Если с продавцом что-то случится после передачи задатка, но до сделки, вернуть деньги будет проблематично

- Нотариальное оформление договора защищает покупателя, но урегулирование споров через суд занимает много времени

Этот способ используется довольно редко. Как правило, когда речь идет не об очень больших суммах.

Как это происходит

2. Продажа с погашением ипотеки во время сделки

Популярный вариант продажи ипотечных квартир. Часто применяется как для первичной, так и для вторичной недвижимости. В этом случае банк принимает участие в сделке в качестве непосредственного получателя задатка. Саму сделку проводит продавец, как правило, с привлечением профессионального риелтора.

Особенность такой сделки — использование двух банковских депозитарных ячеек.

Преимущества

- Наиболее безопасная сделка, в которой все стороны защищены

- Продавец спокоен, т.к. покупатель уже заплатил банку и вряд ли куда-то исчезнет

- Покупатель спокоен, т.к. в случае форс-мажора сможет вернуть деньги, уплаченные банку продавца

- Банк гарантированно получает оплату ипотечного кредита, а также выступает гарантом данной сделки

Недостатки

- Сроки и даты устанавливаются банком и/или по его требованию, т.к. он фактически контролирует проведение сделки

Как это происходит

- Нужно получить согласие банка на продажу заложенной недвижимости и вместе с ним определить сумму оставшегося долга.

- Покупатель должен положить денежные средства в две банковские ячейки: в первую остаток по невыплаченной продавцом ипотеке и во вторую оставшуюся сумму за квартиру. Общую стоимость квартиры устанавливает продавец.

- Дальше необходимо подписать договор купли-продажи и зарегистрировать сделку в Росреестре.

- После регистрации перехода права собственности залоговое обязательство переходит к покупателю, а деньги из первой ячейки перечисляются напрямую банку.

- После погашения кредита банк выдает покупателю закладную на квартиру, по которой тот получает выписку из ЕГРН о снятии обременения. Это можно сделать через МФЦ.

- После выполнения всех перечисленных условий продавец получает доступ ко второй банковской ячейке с остатком денег за квартиру.

3. Продажа недвижимости вместе с долгом

Перейдем к сделкам с ипотечной недвижимостью, в которых покупателю также нужен ипотечный кредит.

Перекредитование — схема продажи недвижимости, когда у покупателя недостаточно средств на покупку. Ему вместе с квартирой переходят обязательства по ипотеке от продавца на тех же или других условиях.

Покупатель подает заявку на ипотеку в обычном порядке, а в качестве объекта выбирает ипотечную квартиру. Если ипотека продавца была оформлена в том же банке, принимается решение о возможности переоформления предмета залога. В этом случае с покупателем заключаются договор уступки прав и обязанностей по кредиту (займу) и договор купли-продажи. Этот способ занимает меньше времени, т.к. покупателю не нужно предоставлять документы по самой квартире, они уже есть в банке.

Если квартира была приобретена в ипотеку другого банка, рассматривается вариант перекредитования, при котором покупателем выступает новый банк.

При этом залоговые права на квартиру в Росреестре перерегистрирует сама кредитная организация.

Преимущества

- Риски сторон сведены к минимуму, т.к. в сделке активное участие принимает банк

- Покупатель получает возможность приобрести квартиру в ипотеку по цене ниже рыночной

Недостатки

- Это сложная сделка, в которой требуется соблюдение многих условий

- Как правило, подобными сделками занимаются аккредитованные агентства — это стоит довольно дорого

Как это происходит

- В первую очередь продавец должен сообщить банку о своем желании продать квартиру и досрочно погасить ипотеку.

- Дальше нужно найти покупателей, которые хотят купить данную квартиру в ипотеку. Иногда их может порекомендовать сам банк. Обратите внимание, что у будущих покупателей должна быть сумма первоначального взноса в размере не менее оставшегося невыплаченного продавцом кредита.

- Продавцу нужно заключить с покупателем договор задатка и заверить его у нотариуса. В документе обязательно укажите, в каком банке будет оформлена ипотека на приобретение квартиры.

- Покупатель должен внести первоначальный взнос в качестве оплаты остатка по ипотечному кредиту продавца. Лучше, если деньги будут переданы непосредственно сотруднику банка.

- После этого происходит снятие обременения с квартиры. Процедура проводится бесплатно в течение трех дней. Оплатить нужно будет только выписку из ЕГРН, которая заменяет свидетельство о собственности.

- Далее пакет документов нужно передать в банк, где будет оформлять ипотеку покупатель.

- Следующий шаг — оценка квартиры.

- Если банк одобрит покупателю сделку, необходимо подписать договор купли-продажи, зарегистрировать переход права собственности и получить от покупателя или его банка оставшиеся денежные средства.

4. Продажа квартиры банком

Если дошло до этого, то дела у вас не очень хорошо. Данный способ применяется, если у заемщика серьезные просрочки по кредиту или он сообщает банку о невозможности дальше оплачивать ипотеку. Банки идут на продажу ипотечной квартиры только тогда, когда остальные варианты работы с заемщиком уже исчерпаны.

Если вдруг вы оказались в подобной ситуации, не отчаивайтесь. В любом случае продать недвижимость можно. Важно только действовать в рамках закона и не скрывать информацию от банка или покупателей.

Обязательное условие для продажи ипотечной квартиры банком — согласие кредитной организации или фирмы, которой продан долг, а также заемщика. Недвижимость продается с торгов на специализированных площадках.

Преимущества

- Банк все делает сам, от продавца кроме согласия ничего не требуется

- Сделка абсолютно безопасна для всех участников

Недостатки

- Как правило, цена сильно занижена, т.к. банк стремится вернуть заемные средства

- Вырученная от продажи сумма может быть равна остатку по кредиту

Как это происходит

Планируя покупку квартиры в ипотеку, не стоит переживать от том, что вы ее не сможете продать. Сможете! Главное, постарайтесь не допускать просрочек по платежу. Лучше возьмите кредит на больший срок с меньшей ежемесячной нагрузкой и вносите досрочные платежи по мере возможности.

г.Москва -квартира в ипотеке-сейчас пришло смс от банка, где получали ипотеку- что осуществлена продажа(уступка) прав требований по нашему кредитному договору другому банку?

1.Имеет ли право банк продавать нашу ипотеку в другой банк без нашего согласия?

2. Обязаны ли они показать нам основания продажи другому банку(документы)?

3. Обязаны они уведомлять письменно о продаже и о дальнейших наших действиях-где написанно что реквизиты не меняються/или меняються, что надо страховую на новый банк оформить? и т.д.?

Или по закону достаточно что смс получили?

Если письменное уведомление-мы же должны расписаться в его получении?

4.Если нас письмено не проинформировали можем ли мы не лпатить ипотеку?

И вообще чем червато для нас продажа нашей ипотеки?

И что нам дальше самим лучше сделать?

Добрый день, ответ на Ваши вопросы в ст. 382 ГК РФ

Основания и порядок перехода прав кредитора к другому лицу

1. Право (требование), принадлежащее на основании обязательства кредитору,

может быть передано им другому лицу по сделке (уступка требования) или может

перейти к другому лицу на основании закона.

2. Для перехода к другому лицу прав кредитора не требуется согласие

должника, если иное не предусмотрено законом или договором.

Если договором был предусмотрен запрет уступки, сделка по уступке может

быть признана недействительной по иску должника только в случае, когда

доказано, что другая сторона сделки знала или должна была знать об указанном

запрете.

Предусмотренный договором запрет перехода прав кредитора к другому лицу не

препятствует продаже таких прав в порядке, установленном законодательством об

исполнительном производстве и законодательством о несостоятельности

(банкротстве).

3. Если должник не был уведомлен в письменной форме о состоявшемся переходе

прав кредитора к другому лицу, новый кредитор несет риск вызванных этим

неблагоприятных для него последствий. Обязательство должника прекращается его

исполнением первоначальному кредитору, произведенным до получения уведомления о

переходе права к другому лицу.

4. Первоначальный кредитор и новый кредитор солидарно обязаны возместить

должнику — физическому лицу необходимые расходы, вызванные переходом права, в

случае, если уступка, которая повлекла такие расходы, была совершена без

согласия должника. Иные правила возмещения расходов могут быть предусмотрены в

соответствии с законами о ценных бумагах.

Уточните пожалуйста-банк был Нордеа -новый банк Сбербанк- новый банк должен письменно уведомить о продажи нашей ипотеки и о условиях дальнеших платежей или старый?

И являеться ли смс уведомление законным?

Или обязательно по закону должны уведомить письменно?

Если письменно не уведомили нас о продаже ипотеки в новый банк-можем тогда не лпатить ипотеку? Или потом обяжут выплатить за это время?

Здравствуйте.Законом уступка права требования не запрещена, согласия не требуется что у Вас в договоре я не знаю.

Статья 382. ГК РФ Основания и порядок перехода прав кредитора к другому лицу

1. Право (требование), принадлежащее на основании обязательства кредитору, может быть передано им другому лицу по сделке (уступка требования) или может перейти к другому лицу на основании закона.

2. Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором.

Если договором был предусмотрен запрет уступки, сделка по уступке может быть признана недействительной по иску должника только в случае, когда доказано, что другая сторона сделки знала или должна была знать об указанном запрете.

Предусмотренный договором запрет перехода прав кредитора к другому лицу не препятствует продаже таких прав в порядке, установленном законодательством об исполнительном производстве и законодательством о несостоятельности (банкротстве).

3. Если должник не был уведомлен в письменной форме о состоявшемся переходе прав кредитора к другому лицу, новый кредитор несет риск вызванных этим неблагоприятных для него последствий. Обязательство должника прекращается его исполнением первоначальному кредитору, произведенным до получения уведомления о переходе права к другому лицу.

4. Первоначальный кредитор и новый кредитор солидарно обязаны возместить должнику — физическому лицу необходимые расходы, вызванные переходом права, в случае, если уступка, которая повлекла такие расходы, была совершена без согласия должника. Иные правила возмещения расходов могут быть предусмотрены в соответствии с законами о ценных бумагах.Статья 385. Уведомление должника о переходе права

1. Уведомление должника о переходе права имеет для него силу независимо от того, первоначальным или новым кредитором оно направлено.

Должник вправе не исполнять обязательство новому кредитору до предоставления ему доказательств перехода права к этому кредитору, за исключением случаев, если уведомление о переходе права получено от первоначального кредитора.

2. Если должник получил уведомление об одном или о нескольких последующих переходах права, должник считается исполнившим обязательство надлежащему кредитору при исполнении обязательства в соответствии с уведомлением о последнем из этих переходов права.

3. Кредитор, уступивший требование другому лицу, обязан передать ему документы, удостоверяющие право (требование), и сообщить сведения, имеющие значение для осуществления этого права (требования).

Сходите в банк посмотрите договор уступки и если все нормально, то продолжайте платить

Автор статьи

Читайте также: