Может ли на кредитной карте лежать больше денег

Обновлено: 26.07.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Опыт работы в банке.

- Финансовый журналист.

- Независимый эксперт. . .

Главное отличие кредитных карт от дебетовых в том, что на первых есть лимит, одобренный банком. Это небольшая сумма, выданная под проценты, которую в дальнейшем нужно вернуть. Однако кредитного лимита не всегда хватает для крупной покупки и возникает необходимость добавлять собственные средства.

- Можно ли класть деньги на кредитную карту

- Пополнение карты сверх лимита

- Как положить деньги на кредитку

- Классическая кредитная карта Сбербанка

- Тинькофф Платинум

- МТС CASHBACK

- Альфа Банк 100 дней без процентов

- Что делать, если деньги на карту не пришли

- Выводы

Можно ли это делать, какие есть нюансы и как положить деньги на кредитную карту без комиссии, читайте на сервисе Brobank.

| Кред. лимит | 300 000 Р |

| Проц. ставка | От 21.9% |

| Без процентов | До 55 дней |

| Стоимость | 590 руб./год |

| Кэшбек | До 25% |

| Решение | За 5 минут |

Можно ли класть деньги на кредитную карту

Если вы используете кредитный лимит, класть деньги на карту не просто можно, а нужно в обязательном порядке. В противном случае вам грозят штрафы, пени и даже блокировка счета за несвоевременное погашение долга.

Какой бы длительный кредитный лимит ни был у карты, вносить деньги нужно каждый месяц. Это называется обязательный минимальный платеж. Обычно он составляет 3–10% от суммы долга, но не менее 300–500 рублей. Вы можете вносить и больше необходимого, тогда вы с большей вероятностью закроете долг до окончания льготного периода, а, значит, не будете платить проценты за использование кредитных средств.

Дата обязательного платежа может быть фиксированной или варьирующей — зависит от банка и типа карты. Чаще всего встречается второй вариант. Посмотреть, когда класть деньги на карту, можно в договоре или в личном кабинете.

Пополнение карты сверх лимита

Положить на кредитную карту можно деньги как для погашения долга, так и для собственных нужд. Тогда вы сможете использовать пластик не как кредитку, а как дебетовку. Проценты за использование собственных средств начисляться не будут. Более того, вы можете сами получать процент на остаток за размещение и хранение своих сбережений, если это предусмотрено тарифом. Например, Банк Центр-Инвест предлагает до 4% годовых.

Класть деньги на кредитку сверх лимита целесообразно в двух случаях:

- Вам одобрили небольшую сумму, которой не хватает для оплаты запланированной покупки. Стоит учесть, что банк вправе в одностороннем порядке изменять лимит, поэтому, если вы активно будете пользоваться картой, в том числе своими средствами, велика вероятность, что кредитный лимит вам увеличат.

- Вам хватает ваших личных средств, но вы хотели бы иметь под рукой небольшую сумму прозапас. Здесь нужно учесть, что банки в большинстве случаев не разделяют «свои» и «кредитные» средства, поэтому комиссии за денежные переводы и снятие наличных будут списываться в соответствии с тарифом.

Если у вас открыт кредитный лимит, то деньги, которые вы положите, пойдут на оплату задолженности, поэтому, чтобы пользоваться своими средствами, вам нужно будет закрыть долг.

Как положить деньги на кредитку

Способы пополнения кредитной карты условно делятся на два: наличными и безналичным переводом.

Внести наличные на карту можно:

- через банкоматы и терминалы;

- кассы банка;

- почту;

- кассы операторов связи.

Безналичный перевод проводится в основном через личный кабинет или иные онлайн-сервисы банка.

Обычно деньги приходят практически сразу, однако, бывают задержки от 1 до 5 дней. Поэтому, если вы вносите средства с целью погасить минимальный платеж, делайте это за несколько дней до крайней даты.

Классическая кредитная карта Сбербанка

| Кред. лимит | 600 000 Р |

| Проц. ставка | От 23,9% |

| Без процентов | До 50 дней |

| Стоимость | 0 руб. |

| Кэшбек | СПАСИБО |

| Решение | До 2 дней |

У Сбербанка широкая сеть отделений и банкоматов, а также удобные онлайн-сервисы: мобильный банк, интернет-банк, онлайн-банк. Можно воспользоваться любым способом — комиссии со стороны Сбербанка за это не будет.

Если вы будете пополнять кредитку через сторонние сервисы с использованием карт других банков, то именно тот банк может взять дополнительную плату. Этот момент нужно уточнять в тарифах карт-отправителей. Если комиссия и будет взята, спишется она не с кредитки Сбербанка, а с той карты, с которой вы пополняли счет.

Итак, кредитную карту сбербанка можно пополнить:

- В кассе банка. Для этого с собой нужно взять паспорт и карточку.

- В банкоматах и терминалах банка. Можно внести наличные или перевести через банкомат средства с другой сберовской карты, например, с зарплатной.

- Через Сбербанк Онлайн. Нужно поочередно перейти в разделы «Операции» — «Пополнить» и затем выбрать карту-отправителя.

- Через онлайн-сервис банка, расположенный на официальном сайте, с карты сторонней кредитной организации.

- Через мобильный банк с зарплатной карты. Нужно ввести команду «0000 1111 2222», где 0000 — последние цифры карты-получателя, 1111 — крайние цифры карты-отправителя, 2222 — сумма.

- С помощью автоплатежа. Создать автопогашение можно в мобильном приложении Сбербанка в разделе «Операции».

Если кредитная карта по каким-либо причинам заблокирована, но вам все равно нужно положить на нее деньги, то сделать это можно только в офисе банка или переводом со счета стороннего банка.

Тинькофф Платинум

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | 590 руб./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

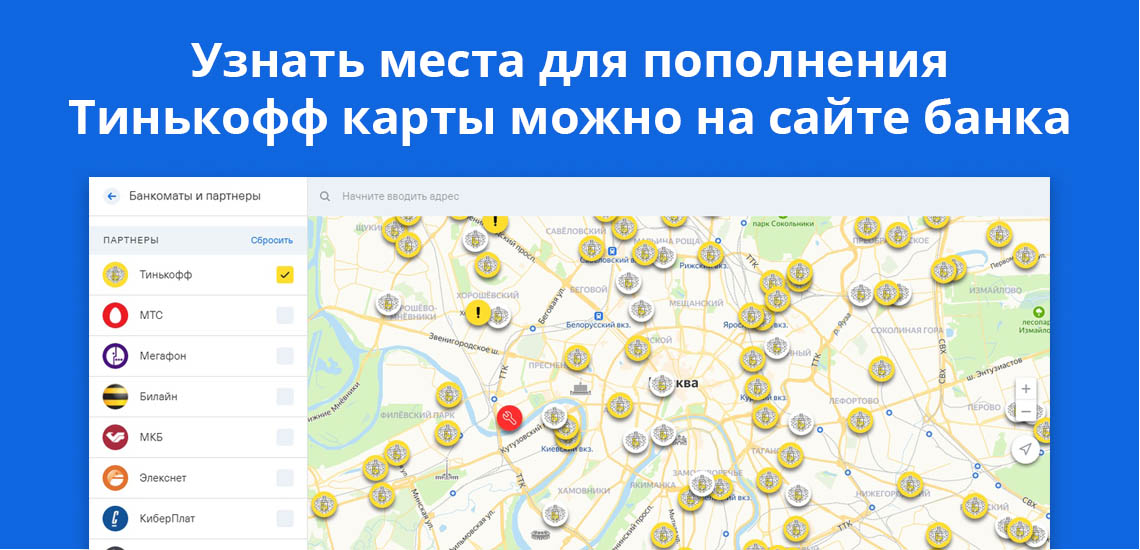

Тинькофф Банк отдает предпочтение онлайн-работе с клиентами — у него нет отделений, а сеть банкоматов не так хорошо развита, как у Сбербанка. Тем не менее пополнить кредитку наличными все-таки можно. Для этого нужно обратиться к партнерам банка.

Адреса есть на сайте Тинькофф: промотайте страницу вниз и перейдите в раздел «Точки пополнения». На открывшейся странице укажите свой город и посмотрите, где можно пополнить карту. Это могут быть офисы банков (МКБ, Открытие), сотовые операторы (МТС, Билайн, Теле2), почтовые отделения и, собственно, банкоматы Тинькофф, если они присутствуют в указанном городе. Комиссия за пополнение браться не будет.

Пополнить кредитку онлайн можно в мобильном приложении, в личном кабинете или на сайте банка, воспользовавшись сервисом «Перевод с карты на карту». Использовать можно не только карты Тинькофф, но и карточки других банков — со стороны получателя комиссии не будет.

Если нужно перевести крупную сумму, то лучше воспользоваться межбанковским переводом — ограничений по сумме здесь нет. Вам понадобится указать реквизиты кредитки. Найти их можно в личном кабинете в разделе «О счете». За межбанк Тинькофф также не берет комиссию.

МТС CASHBACK

| Кред. лимит | 1 000 000 Р |

| Проц. ставка | От 11,9% |

| Без процентов | До 111 дней |

| Стоимость | От 0 руб. |

| Кэшбек | 1-25% |

| Решение | 2 мин. |

Кредитку МТС Банка можно пополнить как с комиссией, так и без нее. К бесплатным вариантам пополнения относятся:

- Перевод через Онлайн-банк. Можно использовать карту МТС или карточку другого банка. Во втором случае нужно убедиться, что банк отправителя не берет плату за стягивание со своих карт.

- Пополнение наличными через банкоматы, терминалы, салоны связи и отделения МТС Банка.

- С карт сторонних банков через сервис «С карты на карту».

- Через сервис МТС Деньги.

- В терминалах Московского Кредитного Банка.

Если эти варианты не подходят, то можно пополнить кредитку с небольшой комиссией:

- Перевод с карты другого банка через банкоматы или терминалы — 1%, но не менее 49 рублей.

- У партнеров: Сбербанк, Почта России, Эльдорадо, М.Видео, Western Union, Мегафон, Ростелеком, Билайн, Кари, Ноу-хау. В основном партнеры берут 1–2%, минимум 30–50 рублей. Самая большая комиссия за пополнение через Western Union — 3%, мин. 100 рублей.

Обратите внимание, что срок зачисления средств через партнеров может достигать 3 суток, тогда как при использовании сервисов МТС деньги поступают на счет мгновенно.

Кстати, универсальная карта МТС CASHBACK — одна из немногих кредиток, с которой можно без комиссии снимать собственные средства и получать до 5% годовых на остаток.

Альфа Банк 100 дней без процентов

| Кред. лимит | 500 000 Р |

| Проц. ставка | От 20,99% |

| Без процентов | До 365 дней |

| Стоимость | От 0 руб. |

| Кэшбек | До 33% |

| Решение | 2 мин. |

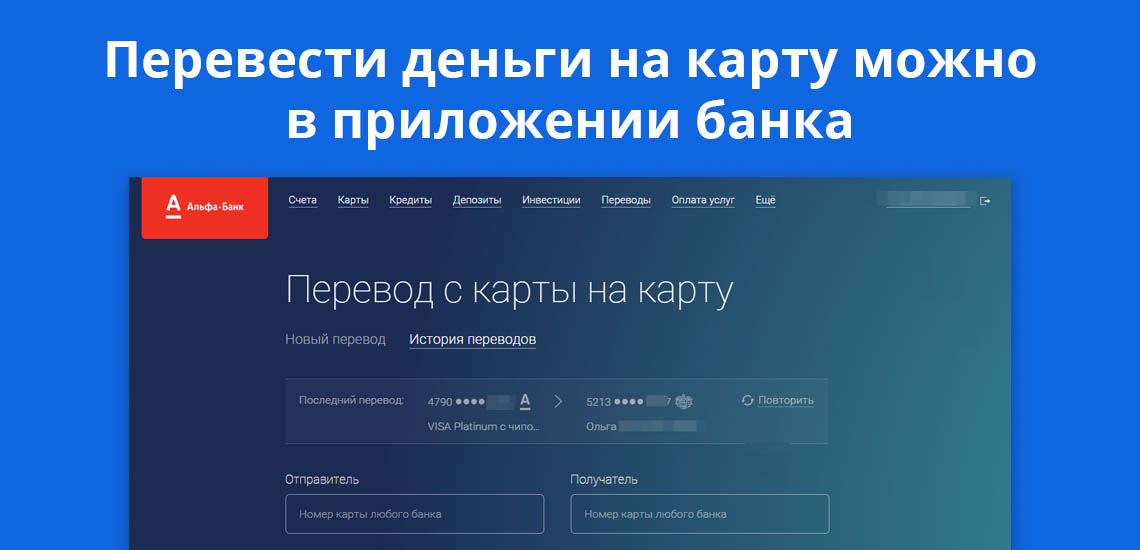

Альфа Банк еще в 2016 году отменил комиссию за входящие переводы с карт других банков, поэтому пополнять кредитку можно как с «Альфовских» карточек, так и с любых других. Опять же, необходимо удостовериться, что карта-отправитель не взимает плату за исходящие переводы.

Перевести деньги на кредитку можно в личном кабинете «Альфа-Клик» или мобильном приложении «Альфа-Мобайл», а также на сайте Альфа Банка, воспользовавшись сервисом Card-to-Card. Для этого перейдите в раздел «Онлайн-Банк», спуститесь до графы «Платежи и переводы» и выберите пункт «Перевод с карты на карту на сайте банка».

Внести наличные можно через банкоматы банка, а также у партнеров:

- Терминалы Qiwi — 1,6%, мин. 100 рублей.

- Терминалы «Киберплат» — 2% мин. 20 рублей.

- Терминалы «Европлат»; салоны связи «Мегафон», «Билайн», «Связной»; сервис «Золотая корона — погашение кредитов», магазины «Эльдорадо» — 1%, мин. 50 рублей.

- Почта России — 2%, мин. 40 рублей.

Все партнеры, кроме Qiwi, проводят платежи только по 20-значному номеру счету — для терминалов Киви подходят и номер счета, и номер карты. Также вам потребуется паспорт, если пополнять кредитку вы будете через оператора, а не через аппараты. Деньги поступят на счет в течение 2 рабочих дней, поэтому о внесении минимального платежа нужно подумать заранее.

Что делать, если деньги на карту не пришли

Деньги на карту не всегда поступают моментально, особенно если переводить их с карты другого банка или пользоваться сервисами партнеров. Срок зачисления может достигать 3–5 дней, поэтому, если деньги не пришли сразу, нужно немного подождать.

Не стоит исключать и технические сбои, из-за которых перевод может задержаться. Узнать, есть ли проблемы на стороне банка можно непосредственно в самом банке — позвоните или напишите им в онлайн-чат.

Также необходимо проверить правильность реквизитов получателя. Однако вероятность ошибиться в номере карты крайне мала, так как это не случайный набор цифр, а комбинация, построенная по определенному алгоритму. Ошибка будет распознана системой и платеж не пройдет.

Если указанные реквизиты все-таки совпали с номером карты другого человека, то вернуть деньги будет крайне сложно. Вам нужно будет написать заявление в банк, прикрепив чеки оплаты. Банк, в свою очередь, свяжется со второй стороной сделки и попросит вернуть деньги. Если банк это не делает или вторая сторона игнорирует просьбы, то нужно подавать заявление в суд.

Выводы

Если вы пользуетесь кредитным лимитом, то класть деньги на кредитную карту нужно, чтобы погашать задолженность — вы можете пополнять счет минимальными платежами или большей суммой, чтобы не выйти из льготного периода.

Можно положить на кредитку деньги и сверх лимита и пользоваться своими средствами, получая за это бонусы, если это предусмотрено тарифом. Процентная ставка на собственные средства не распространяется, однако, за снятие наличных и денежные переводы комиссия все равно будет взята, как если бы вы использовали заемные средства.

Пополнять кредитную карту можно множеством способов: переводом с карты на карту, наличными в кассах и банкоматах, в партнерских точках. Удобнее всего класть деньги на кредитку в личном кабинете переводом с дебетовой карты того же банка — так с вас точно не возьмут комиссию и деньги зачислятся мгновенно. Если использовать карту сторонней организации, то нужно убедиться в том, что ни банк-получатель, ни банк-отправитель не возьмут за это дополнительную плату. То же самое касается пополнения через партнеров — изучите условия, чтобы лишний раз не переплачивать.

Такой платежный инструмент, как кредитная карта, давно и прочно вошел в повседневный обиход многих людей. Но не смотря на это, у обладателей карточек регулярно возникают вопросы по их использованию. Один из наиболее частых – можно ли на кредитную карту положить больше денег, чем лимит, установленный банком? Попробуем в нем разобраться.

Особенности использования кредитки

По сути, кредитная карта – это обычная банковская карточка, привязанная к овердрафтному счету. Любые поступления на нее в первую очередь будут списываться в счет задолженности по лимиту. Но никто не мешает обладателям такого пластика использовать его одновременно в качестве дебетового, просто для хранения собственных средств.

Важно! Лимит, установленный по кредитке, ограничивает только сумму заемных средств на ней, а не общий объем счета.

Однако, следует учитывать, что если на кредитную карту положить больше денег чем лимит, на способы распоряжения этими деньгами будут наложены некоторые ограничения.

- Снятие наличных с кредитки всегда облагается комиссией, даже если ее держатель обналичивает собственные средства. Размер комиссии будет зависеть от тарифов конкретного банка.

- Во многих банковских организациях действуют ограничения на переводы с кредиток. Пополнив счет сверх лимита, вы не сможете перечислить эти деньги обратно на свой дебетовый счет, или послать кому-то из знакомых.

- При безналичных покупках в магазинах с пластика в первую очередь будут списываться заемные средства. В случае их нехватки, система автоматически дополнит платеж средствами с личного счета владельца карточки.

Таким образом, пополнять кредитку сверх лимита вполне возможно. Но пользоваться этими деньгами можно будет только в двух режимах – оставить про запас для погашения будущего долга по овердрафтному счету либо потратить при покупках в онлайн и оффлайн-магазинах. Все прочие операции мало выгодны пользователю.

Преимущества хранения собственных средств на кредитке

Поскольку все больше пользователей кредитных карт интересуются, можно ли класть деньги на кредитную карту сверх лимита, банки решили не просто предоставить им такую возможность, но и поощрять их в этом. Большинство эмитентов кредитных карт практикует выплату процентов их обладателям за хранение денежных средств на кредитке. Подобные программы есть у таких банков, как:

- «Тинькофф»;

- «Русский стандарт»;

- «Совкомбанк» (в том числе и карта «Халва»);

- «БинБанк»;

- «Хоумкредит» и т. д.

Важно! В ряде банков для получения процентов по таким программам необходимо поддерживать определенный месячный оборот средств по кредитке. Обязательно уточните этот момент, если планируете использовать данное платежное средство для хранения финансов.

Есть и еще одно преимущество хранения личных средств на кредитной карте, хотя оно будет важным не для всех. Как правило, в случае судебных разбирательств финансового плана, приставы блокируют дебетовые счета должников. Но кредитные карты они не трогают, поскольку формально счета этих карт принадлежат не их держателю, а непосредственно банку. В подобной ситуации пополнение кредитки сверх установленного лимита позволит сохранить от ареста хоть какие-то суммы.

Как контролировать баланс кредитной карты

Если вы планируете пополнять кредитку сверх необходимой суммы, важно всегда четко понимать, сколько на карте находится собственных средств. Контролировать баланс можно с помощью:

- интернет-банкинга;

- банкоматов банка-эмитента карты.

В большинстве случаев никаких арифметических расчетов производить не придется. И в ЛК, и на чеке из банкомата будут указаны две суммы – объем кредитного лимита и остаток собственных денежных средств.

Совет: Старайтесь всегда держать чек или выписку из интернет-банка под рукой, чтобы проще контролировать свои финансы.

Кредитная карта — это платежная карта, на которой лежат деньги банка. Когда вы покупаете что-то по кредитке, вы берете у банка взаймы и потом отдаете.

Кредитной картой можно расплачиваться в интернете, магазинах, кафе, ресторанах, аптеках и торговых центрах — в любых местах, где принимают к оплате банковские карты. С точки зрения магазина кредитная карта ничем не отличается от дебетовой: это те же деньги.

Деньги на кредитной карте принадлежат банку. Когда вы ими рассчитываетесь, вы берете эти деньги взаймы у банка. Несмотря на то, что купленная на кредитные деньги вещь становится вашей, сами деньги не ваши. Их нужно будет вернуть. Сумма, которую вы взяли у банка, называется задолженностью. Банк дает вам деньги не просто так, а за плату: процент от задолженности.

У большинства кредитных карт есть беспроцентный период. Это срок, за который вы можете полностью погасить задолженность по кредитной карте и не платить проценты за займ у банка. Банку выгодно, когда вы быстро возвращаете деньги, поэтому он готов простить вам проценты.

Беспроцентный период распространяется только на безналичные платежи. Если вы снимете наличные в счет кредитных средств, банк сразу спишет проценты с вашего счета за использование кредитной карты.

Помимо банковских денег на кредитной карте также могут лежать и ваши собственные деньги. За их использование банк не берет проценты, если в этот момент вы ничего не должны банку.

Например, баланс вашей кредитной карты — 100 000 Р , а ее кредитный лимит — 70 000 Р . Это значит, что из всей суммы 30 000 Р — ваши деньги, остальное — деньги банка. Если вы купите айфон за 60 000 Р и расплатитесь картой, то потратите 30 тысяч собственных денег и возьмете у банка в долг еще 30 тысяч.

Какой кредит можно получить с кредитной картой?

Сумму кредита по карте банк определяет индивидуально для каждого клиента. Она зависит от вашей кредитной истории, ежемесячного дохода и вида кредитной карты. Если у вас плохая кредитная история или небольшой ежемесячный доход, банк может отказать в выдаче кредитной карты или предложить небольшой кредитный лимит.

Если вы давно сотрудничаете с банком и вовремя выплачиваете кредиты, банк может увеличить ваш лимит. Для этого выплачивайте задолженность по кредиту минимум за три рабочих дня до даты погашения, чтобы деньги вовремя поступили на счет, и исправьте ошибки в кредитной истории.

Например, максимальная сумма кредита по карте — 700 000 Р . Но для вас банк одобрил только 30 000 Р . Если в течение года вы вовремя погашаете задолженность по кредиту, то в какой-то момент банк увеличит ваш кредитный лимит до 50—100 тысяч. Если в течение следующего года вы продолжаете пользоваться картой и исправно возвращать долги, то банк может увеличить лимит до 200 и даже до 700 тысяч.

По какому принципу банк принимает решения о лимитах — секрет банка. Но общее правило неизменно: хорошим заемщикам — хорошие кредиты.

Как оформить кредитную карту?

Чтобы оформить кредитную карту, обратитесь в отделение банка или оставьте заявку на сайте банка. Для оформления карты вам нужен паспорт. Некоторые банки попросят справку с места работы по форме 2-НДФЛ за последние полгода и документы, подтверждающие трудовую занятость, — это нужно, чтобы подтвердить ваши доходы и платежеспособность.

Банк может одобрить выпуск кредитной карты без запроса со стороны клиента. Например, позвонить или прислать смс с суммой кредита. Вы можете согласиться оформить карту или отказать банку. Если вы согласитесь, будьте готовы предоставить банку все необходимые документы.

Можно ли получить кредитную карту с доставкой на дом?

Часто кредитную карту можно доставить на дом. Такой способ предлагают онлайн-банки. Это удобно: не нужно тратить время на дорогу в банк и стоять в очереди. Вы заполняете заявку на сайте и, если нужно, высылаете фото или сканы документов. Банк выпустит именную кредитную карту и организует ее доставку к вам домой или на работу.

Например, для оформления кредитной карты «Тинькофф Платинум» заполните заявку на сайте и предоставьте свои паспортные данные — банк проверит вашу кредитную историю и сообщит о решении. Если кредит одобрен, курьер уточнит время доставки и привезет карту домой или на работу по предварительной договоренности.

Заполнение заявки на выпуск кредитной карты «Тинькофф Платинум»

Как гасить долг на кредитной карте?

Несмотря на то, что вещи, купленные по кредитной карте, сразу становятся вашими, деньги на кредитной карте не ваши. После того, как их потратили, их нужно вернуть.

Долг по кредитной карте можно погасить переводом с дебетовой карты или платежом в отделении банка. Также многие банки принимают платежи через терминалы оплаты и банкоматы. Комиссия за переводы и платежи зависит от условий банка или партнера. За внутренние переводы банки обычно не берут комиссию.

Чтобы не платить проценты за кредит, погашайте задолженность в беспроцентный период. Каждый месяц банк присылает вам выписку, в которой указаны сумма вашего долга и срок платежа. Погасите долг целиком до указанной даты, и банк не начислит проценты, а в кредитной истории у вас будет всё чисто.

Не путайте общую задолженность с минимальным платежом. Общая задолженность — это сколько всего вы должны банку. Минимальный платеж — это требования банка: эту сумму нужно обязательно внести до указанной даты как подтверждение вашей платежеспособности. Проценты по кредитной карте включены в минимальный платеж.

Например, в начале месяца вы потратили по кредитной карте 30 000 Р . Банк прислал вам выписку с датой платежа, общей суммой долга в 30 000 Р и суммой обязательного платежа — 3100 Р . Если до указанной даты вы зачислите на счет 30 000 Р , то не будете платить проценты по кредиту. Если зачислите только 3100 Р , то будете платить банку проценты от оставшейся суммы долга.

В чем разница между кредитом наличными и кредитной картой?

Многие банки предлагают не только кредитные карты, но и кредиты наличными. Принципиальная разница — в сроке и возможности снятия.

Кредит наличными сразу зачисляется на счет, и его можно полностью снять в банкомате. По кредитной карте можно платить только безналично, за снятие — штраф.

У кредита наличными есть четкий срок погашения. У кредитной карты принципиально нет срока до тех пор, пока вы вносите минимальный ежемесячный платеж.

Кредит наличными возвращается ежемесячными фиксированными платежами, которые будут прописаны в кредитном договоре. Размер ваших фактических трат не влияет на размер фиксированного платежа. У кредитной карты минимальный платеж зависит от того, сколько вы фактически потратили.

В фиксированных платежах по кредиту наличными сначала преобладают проценты банку. Поэтому чем раньше вы вернете кредит наличными, тем меньше заплатите банку. По кредитной карте, напротив, проценты на задолженность начисляются равномерно в зависимости от фактических трат.

Например, у вас ежемесячный платеж 10 тысяч рублей. В первый месяц из этих 10 тысяч 8 тысяч уходят банку в счет процентов, 2 тысячи — в счет кредита. Во второй месяц 7500 вы заплатите в счет процентов, а 2500 — в счет кредита. В третий — 7000 за проценты, 3000 за кредит. И так далее, пока вы не выплатите банку все проценты. И оставшееся время будете выплачивать деньги в счет оставшегося долга.

У кредитной карты есть подлинный беспроцентный период, когда деньги можно вернуть без переплат. У кредита наличными такого понятия нет, но в некоторых случаях по факту его тоже можно вернуть без переплат — изучайте кредитный договор.

И кредитную карту, и кредит наличными можно погасить досрочно.

Часто в банках к кредиту наличными навязывают страховку жизни или здоровья заемщика в процентах от полной суммы кредита. У кредитных карт бывает страхование в процентах от фактической задолженности. В обоих случаях от страховки можно отказаться.

Что мне выгоднее: кредит наличными или кредитная карта?

Обычно кредитную карту используют для путешествий и как подушку безопасности для повседневных трат. Кредитная карта — хороший способ занять в банке «до зарплаты». По кредитке удобно получать бонусы. Кредитку можно использовать в схеме «кредитное плечо + депозит», чтобы получать дополнительный доход.

Кредит наличными оформляют, чтобы расплачиваться наличными. Например, берут кредит на ремонт, снимают деньги в банкомате и расплачиваются наличными с мастерами.

На покупку дорогих вещей вроде квартиры или машины обычно берут целевые кредиты под залог этих вещей. Например, ипотечный кредит — это кредит под залог квартиры. Автокредит часто дают под залог машины. Ставки этих кредитов ниже, чем в кредитных картах и кредитах наличными.

Как правильно пользоваться кредитной картой

- Не используйте кредитку при покупке машины или квартиры. Возьмите целевой кредит.

- Не используйте кредитку для снятия наличных — сразу попадете на штрафы.

- Выплачивайте долг вовремя, чтобы не доводить до процентов.

- Не тратить деньги с кредитки, если нет средств погасить весь долг. Тратьте ровно столько, сколько сможете вернуть. Вне зависимости от того, какой у вас кредитный лимит, живите по средствам. Если вы не можете купить что-то за собственные деньги, не покупайте это за кредитные — эти деньги придется возвращать, причем с процентами.

- Оплачивать все покупки кредиткой, чтобы получить больше бонусов.

- Не выпускайте карту из рук при оплате в кафе или ресторане. Попросите официанта принести терминал к столику или сами подойдите к кассе.

- Не используйте кредитные или любые другие карты для вскрытия замков, как это делают в фильмах.

Что такое льготный период

Льготный период — это когда вы можете не платить проценты по кредитке. В каждом банке свой беспроцентный период. В Тинькофф-банке это 55 дней с первого дня расчетного периода.

Обычно банк устанавливает даты расчетного периода автоматически, а в последний день формирует выписку и в течение трех дней отправляет ее вам в письме или СМС.

В течение льготного периода после выписки нужно погасить задолженность, чтобы не платить проценты по кредитке. О дате окончания беспроцентного периода банк напомнит в выписке, в личном кабинете и мобильном приложении. Чтобы вы наверняка не забыли погасить долг вовремя.

Как закрыть кредитную карту

Закрыть кредитку можно в отделении банка или дистанционно. В каждом банке по-разному.

Чтобы закрыть кредитную карту в Тинькофф-банке, напишите в чате приложения, по электронной почте или позвоните в службу поддержки. Если на карте есть задолженность, сотрудник банка сообщит ее сумму с точностью до копеек. Погасите ее, прежде чем закрыть карту. Если у вас нет задолженности, банк закроет карту в течение 30 дней.

Одна из самых важных вещей, которые нужно знать о вашей кредитной карте, – это ваш кредитный лимит. Кредитный лимит вашей кредитной карты – это максимальный непогашенный остаток, который вы можете иметь на своей кредитной карте в определенный момент времени без получения штрафа.

Управление кредитным лимитом важно как для того, чтобы держаться подальше от долгов, так и для формирования хорошего кредитного рейтинга.

Если вам интересно, каков предел кредита для вашей кредитной карты, проверьте выписку по счету, войдите в свою учетную запись онлайн или позвоните в отдел обслуживания клиентов вашей кредитной карты.

Каким будет ваш кредитный лимит

Эмитент вашей кредитной карты изучает ваш кредитный лимит, когда вы впервые подаете заявку на кредитную карту. Он оценит ваш доход, текущий уровень долга и кредитную историю и установит базу кредитного лимита на основе этих факторов.

Если у вас есть новая кредитная история, история просроченных платежей, низкий доход или высокий уровень долга, вы можете получить разрешение на низкий кредитный лимит.

К сожалению, вы не будете знать, каким будет ваш кредитный лимит, пока не заполните заявление и не получите подтверждение. (Исключение составляет защищенная кредитная карта, в которой кредитный лимит равен вашему гарантийному депозиту.) Если вы (разумно) недовольны полученным кредитным лимитом, вы можете запросить больший или отклонить кредитную карту.

Ваш кредитный лимит не может оставаться неизменным в течение всего времени, пока у вас есть кредитная карта. Если вы используете свою кредитную карту с умом и делаете ежемесячные платежи вовремя, вы можете получить разрешение на периодическое увеличение лимита кредита, иногда без необходимости запроса увеличения лимита кредита. Точно так же ваш кредитный лимит может быть снижен, если ваши платежные привычки «оставляют желать лучшего» или ваш долг увеличивается до уровня, который эмитент вашей кредитной карты считает рискованным.

Кредитный лимит против предустановленного лимита расходов

Некоторые кредитные карты не имеют жесткого кредитного лимита. Они не имеют предустановленного предела расходов. Кредитные карты без предварительно установленного лимита расходов дают вам почти неограниченную сумму кредита.

Вместо этого, у стандартных кредитных карт есть лимит расходов, который изменяется в зависимости от ваших текущих расходов, доходов, кредитной истории и других факторов.

Какую часть кредитного лимита можно использовать

Вы можете совершать покупки вплоть до своего кредитного лимита, но, возможно, вы не сможете превысить свой кредитный лимит, особенно если вы не включили возможность транзакций с превышением лимита. Превышение вашего кредитного лимита может привести к превышению лимита комиссии и может потребовать оплаты штрафной ставки. Обратитесь к соглашению о вашей кредитной карте, чтобы узнать, не облагает ли эмитент вашей карты штрафом превышение кредитного лимита.

Превышение кредитного лимита и даже приближение к нему влияет на ваш кредитный рейтинг. Информация о вашем кредитном лимите – и остатке на вашей кредитной карте – сообщается в кредитные бюро каждый месяц вместе с другими данными вашей учетной записи. Эта информация используется для расчета вашего кредитного рейтинга.

Использование кредита указывает на сумму от вашего кредитного лимита. Лучше держать баланс вашей кредитной карты в пределах от 10% до 30% от вашего кредитного лимита, чтобы получить лучший кредитный рейтинг.

Ваш кредитный лимит можно использовать повторно. Вы можете использовать свой кредит снова и снова, если вы платите вовремя каждый месяц и поддерживаете свой счет в хорошем состоянии.

Трудно устоять перед множеством соблазнов — тем более в новогодние праздники. Нужную сумму можно легко взять у банка, но возвращать деньги придется уже с процентами. Главное не потерять голову и соблюсти разумный баланс между долгами и доходами.

Правило первое: вовремя вносите платежи

Это самое главное кредитное правило. Не допускайте просрочки платежей по кредитным картам. От этого зависит ваша кредитная история. Хорошая кредитная история гарантирует одобрение крупного кредита, если возникнет такая необходимость. Поэтому пренебрегать этим правилом не стоит. Тем более, что просрочки «бьют и по карману». Ведь банки взимают штрафы за нарушение сроков выплат.

Как правило, по кредитным картам устанавливается срок, в течение которого деньги можно вернуть без уплаты процентов — так называемый «льготный период». Чаще всего это — 50 дней, хотя некоторые банки не взимают проценты и за более длительное владение их деньгами — на протяжении 100 дней. Если вы успеете погасить весь долг в течение «льготного периода», то никакого процента банк взимать не будет. Если же нет возможности выплатить весь долг, то до истечения «льготного периода» внесите хотя бы обязательный платеж. Это поможет избежать штрафных санкций.

«Если у вас постоянно возникают проблемы с погашением задолженности вовремя, лучше отказаться от кредитных карт», — советует директор по образованию некоммерческого агентства InCharge Debt Solutions Карен Карлсон.

Правило второе: никогда не используйте более 30% кредита

Чем меньше соотношение использованных денег к доступному лимиту, тем лучше у вас будет кредитная история. Банки не любят клиентов, которые тратят почти всю предоставленную им кредитную линию. Даже если вы незначительно превышаете 30%-ный порог кредитного лимита, вы рискуете попасть в списки «неудобных» клиентов. Тогда вам могут отказать в получении новой кредитки, и не только в этом банке.

Но главное, вы рискуете попасть в ситуацию, когда придется месяцами выплачивать проценты. Если сумма окажется неподъемной для полного погашения в «льготный период», за ее использование вы заплатите начисленный процент. Если же и в следующем месяце не сумеете погасить долг — процент увеличится. Ваш кредит будет расти, как снежный ком. Влезть в долги намного проще, чем рассчитаться с кредиторами.

Правило третье: вникайте в условия кредитного договора

Прежде чем подписать договор на банковское обслуживание, его следует внимательно изучить. У каждого банка свои условия кредитования — и в них могут быть свои «подводные камни».

Гендиректор Национального фонда финансового образования Брент Нейзер рекомендует тщательно ознакомиться с тем, какие процентные ставки предлагаются банком, и в какие сроки будут списываться проценты. «Необходимо прочитать каждую страницу контракта, включая текст, написанный мелким шрифтом», — настаивает Нейзер. Зачастую именно в этих строчках содержится информация, незнание которой может сыграть с вами злую шутку.

И обязательно храните распечатанный договор с банком, иначе вы не сможете оперативно решить возникшие проблемы.

Правило четвертое: проверяйте отчет по кредитной карте

Во-первых, вы можете обнаружить какие-либо неточности — банки тоже не застрахованы от ошибок. А, во-вторых, проверка отчета дисциплинирует вас в плане будущих расходов. Вам будет легче понять, где можно было сэкономить, и какие траты были ненужными. Регулярная проверка отчета по кредитке — еще одна возможность улучшить свою кредитную историю.

К тому же банки постоянно предоставляют всевозможные бонусы самым дисциплинированным заемщикам.

Правило пятое: тратьте деньги, планируя бюджет

Суть кредитной карты не в повседневном использовании, а только в ситуациях, когда это действительно необходимо.

«Это правило кредитования многие не соблюдают, потому что считают кредитную карту «финансовым спасательным кругом». Между тем, использовать кредитные карты следует только на покупки, которые нельзя оплатить самостоятельно, без кредита», — говорит директор InCharge Debt Solutions Карен Карлсон.

Не затягивайте сами себя в «долговую яму» — планируйте свой бюджет. Неконтролируемые траты ведут к увеличению выплат по процентам.

Правило шестое: планируйте будущие расходы

Относитесь к деньгам на кредитке, как к собственным, а не долговым. Если вы собираетесь занять деньги на крупную покупку или отпуск, значит, нужно сэкономить на чем-то другом.

Тогда вам будет легче уложиться в «льготный период» и не придется платить проценты.

Правило седьмое: соблюдайте баланс между тратами и доходами

Кредитные карты — это не доход, не личные деньги. Мы часто забываем об этом, привыкая ежедневно оплачивать кредиткой мелкие повседневные покупки. Это чревато превышением 30%-го порога кредитного лимита.

Часто банки предлагают увеличить кредитный лимит, но это — не решение проблемы. Ведь более высокий лимит «подстегнет» вас потратить еще больше доступных денег. Поэтому взвесьте все «за» и «против», и убедитесь, что вы осилите погашение долга в «льготный период» в случае увеличения кредитной линии.

Правило восьмое: карт должно быть не слишком много и не слишком мало

Одна карта хороша для кредитной истории. Но если вы пользуетесь ею регулярно, то наличие нескольких карт значительно облегчит управление финансами. Особенно, если у вас кредитки с «льготным периодом» различной длительности. Но помните, что некоторые банки негативно относятся к клиентам, которые пользуются несколькими картами одновременно.

Соблюдение этих восьми правил помогает избежать лишних трат по процентам и использовать деньги на кредитках с максимальной эффективностью и удовольствием.

Автор статьи

Читайте также: