Можно ли кредитной картой альфа банка оплачивать покупки в интернете

Обновлено: 26.07.2024

Многие используют кредитную карту вместо финансовой подушки безопасности. Она спасает, когда не хватает до зарплаты или нужно что-то срочно купить, а копить некогда. Но, оказывается, можно не только тратить с кредитки, но еще и зарабатывать на ней. На примере кредитной карты 100 дней без % на всё от Альфа-Банка покажем, как ей пользоваться, чтобы получать прибыль.

1. Откройте вклад

Звучит странно, но с кредитной картой легче начать копить. Вот как это возможно. Обычно вы получаете зарплату и месяц живете на эти деньги. Так как часто зарплаты хватает впритык, то к концу месяца откладывать в копилку уже нечего.

С кредитной картой у вас появятся свободные деньги, и не придется сокращать привычные траты ради накоплений. Смотрите: вы получаете зарплату и кладете ее на вклад или накопительный счет, а деньги тратите с кредитной карты. На вкладе копятся проценты, а вы закрываете долг по кредитке со следующей зарплаты, пока действует беспроцентный период.

Если оформить кредитную карту Альфа-Банка, то у вас будет целых 100 дней, чтобы вернуть деньги банку без процентов. Это подстрахует вас на случай, если появятся непредвиденные траты или зарплату задержат. Самое главное — следить, чтобы траты по кредитке не превышали сумму накоплений на вкладе, потому что иначе вы можете уйти в минус.

2. Получайте кэшбэк

Почти у всех есть карты с какой-нибудь программой кэшбэка, когда за покупки начисляются баллы и бонусы или возвращается часть потраченных денег. Многие считают этот бонус незначительным и не пользуются им, хотя с ним можно неплохо экономить.

Процент кэшбэка у всех банков разный и обычно зависит от суммы покупок и избранных категорий. Например, если пользоваться кредитной картой Альфа-Банка 100 дней без % на всё, можно вернуть до 33%.

Повышенный кэшбэк действует на покупки у партнеров банка. Среди них много тех, чьими услугами мы и так постоянно пользуемся: онлайн-кинотеатры, маркетплейсы, такси. Кэшбэк действует с любой суммы, поэтому можно сэкономить не только на покупке дорогой техники, но даже на кофе или поездке в магазин.

3. Закройте старые кредиты

Иногда случается, что кредиты копятся, долги растут, и никакого света в конце тоннеля не видно. Пока закрываешь проценты по одному кредиту, пропускаешь срок по другому, и вот процентов набежало ещё больше.

Чтобы таких ситуаций становилось меньше, а лучше вообще не было, можно оформить кредитную карту 100 дней без % на всё и с ее помощью разом закрыть все кредиты. Максимальный кредитный лимит до 500 000 рублей это позволяет, а у вас вместо нескольких кредитов с разными датами платежей и условиями появится один.

Так вам будет проще ориентироваться в платежах, а значит, меньше вероятность пропустить очередную дату внесения денег. Благодаря 100 дням беспроцентного периода вы сможете немного выдохнуть и даже попробовать закрыть кредит без роста процентов.

4. Оставляйте карту в залог

Когда в гостинице или сервисе по аренде автомобилей просят оставить депозит, приходится срочно корректировать планы. Суммы везде разные, но их обычно не учитываешь при планировании поездки, и залог оказывается неприятной неожиданностью.

Чтобы не использовать собственные средства, можно взять кредитную карту. Деньги с нее не спишут, а только заморозят на определенный срок. После того, как вы вернете автомобиль или съедете из отеля, заблокированная сумма снова станет доступной. Комиссия за такие операции по карте не начисляется.

Кредитная карта Альфа-Банка 100 дней без % на всё вам поможет, даже если депозит нужно оставить наличными. Если оформите карту до 26 октября, то в течение первого года вы сможете снимать с нее без комиссии любую сумму.

5. Следите за акциями в магазинах

Одна из вариаций знаменитого закона подлости работает так: самые большие скидки случаются, когда у вас нет денег. Вот так зайдешь «просто посмотреть», а потом ходишь расстроенный, потому что зарплата только через неделю, а скидка до завтра.

Конечно, можно попросить в долг у родных или друзей, но у них может не быть нужной суммы, да и как-то неловко. С кредитной картой Альфа-Банка 100 дней без % на всё не нужно терять очевидную выгоду от скидок в магазинах или занимать. У вас под рукой всегда будут деньги, которыми вы сможете тут же оплатить покупку, и почти три месяца, чтобы эти деньги вернуть, пока не начисляются проценты.

Если хотите попробовать эти способы на себе и научиться пользоваться кредиткой с хорошей выгодой, листайте вниз и оставляйте заявку на кредитную карту 100 дней без % на всё от АО "Альфа-Банк".

Кредитная карта — уже давно не новый продукт на рынке. Банки готовят о своих кредитках очень много материалов, рассказывают, как их правильно использовать и какую выгоду можно получить. При этом всё равно остаются люди, которые настроены очень скептически.

Если вы тоже сомневаетесь в кредитных картах и постоянно ищете подвох, то давайте разбираться. Альфа-Банк ответит на семь неудобных вопросов о своей кредитке и объяснит, в каких ситуациях она может помочь.

Все кредитки одинаковые. Чем эта лучше?

Основное отличие кредитной карты Альфа-Банка — это льготный год, когда вы не платите проценты за свои покупки и обслуживание карты. Ещё у неё большой кредитный лимит. Например, в отличие от большинства похожих продуктов, Альфа-Банк предлагает вам оформить кредитку с лимитом до 500 000 рублей, которые вы можете тратить на своё усмотрение.

Кроме того, если по этой карте делать покупки у партнеров Альфа-Банка, то часть денег вы вернёте в виде кэшбэка. Кэшбэк действует на любую сумму, поэтому даже при небольших тратах вы будете экономить.

С кэшбэком всё понятно, а что это за «льготный год»? Вообще можно не платить?

Льготный год — это такой очень долгий грейс-период, когда банк не начисляет проценты на ваши покупки по кредитной карте. Если в большинстве банков беспроцентный период составляет всего пару месяцев, то в Альфа-Банке его продлили до 12.

Это значит, что в течение всего года вы будете должны банку ровно ту же сумму, которую потратили на покупки. То есть в этом случае кредитная карта работает как беспроцентная рассрочка и может помочь в случае затянувшихся финансовых сложностей.

Но важно помнить, что льготный год избавляет вас только от выплаты процентов банку, а основной долг по-прежнему остаётся. Если возвращать деньги банку, как планировалось, не получается, то вы можете вносить только обязательные минимальные платежи.

Зачем нужен минимальный платёж, если вы говорите, что целый год без процентов?

Минимальный платёж — это сумма обязательных выплат, которой вы погашаете свою задолженность по кредитной карте. Он рассчитывается индивидуально каждый месяц и составляет 3–10% от суммы долга.

Минимальный платёж нужен, чтобы показать банку, что вы помните про долг и по-прежнему платёжеспособны. Необходимость вносить только минимум средств также поможет вам вернуть банку часть денег и выиграть время, чтобы решить проблему с финансами и отдать остаток долга без переплат.

Если не внести минимальный платёж, то беспроцентный период закончится. Поэтому, чтобы не пропустить срок, этот момент стоит контролировать. Все даты и суммы будут указаны в мобильном приложении и выписке, которую пришлют на электронную почту. А быстро пополнить кредитку можно через банкомат, мобильное приложение или интернет-банк.

Наверное, беспроцентный период действует только на некоторые покупки, да?

Беспроцентный период, то есть льготный год, распространяется на все покупки, которые вы совершите в первые 100 дней использования кредитной карты. Других ограничений нет, и вы можете, например, сделать ремонт, который давно откладывали, или закрыть кредиты в других банках, и в течение всего года проценты на этот долг начисляться не будут.

После этого на все остальные покупки по кредитной карте беспроцентный период составит только 100 дней. Поэтому не откладывайте крупные траты, чтобы не торопиться с выплатами и не переплачивать банку.

А что потом, когда год закончится?

Когда льготный год закончится, начнется новый беспроцентный период. Он составит 100 дней, но вы по-прежнему сможете оплачивать покупки со своей кредитной карты в рамках лимита и получать кэшбэк за покупки у партнёров Альфа-Банка.

Также важно помнить, что со второго года обслуживание кредитки станет платным и составит 990 рублей в год. Если пересчитать по месяцам, то получается 82,5 рубля — эта сумма быстро окупится всего за пару кэшбэков.

От чего зависит одобряемый лимит? Придётся собирать кучу документов?

Кредитный лимит по карте зависит от количества документов, которые вы предоставите. Например, сумму до 150 000 рублей вам одобрят при наличии только паспорта. Если нужно больше, то понадобится второй документ, например, СНИЛС или водительское удостоверение. Тем, кто претендует на максимальную сумму в 500 000 рублей, понадобится также справка о доходах.

А что с получением карты? Придется идти в офис?

Нет, в офис уже давно можно не ходить — все делается онлайн, а карту вам привезут, куда скажете. Долго ждать тоже не понадобится: после заполнения короткой заявки на сайте с вами свяжется представитель Альфа-Банка, и вы договоритесь о встрече.

Как правило, карту привозят на следующий день. Вы заполняете заявление, активируете карту, и всё — можно пользоваться и делать покупки.

Ну как, у вас остались вопросы? Или хотите заказать такую кредитку? Тогда листайте вниз, заполняйте заявку на АО "Альфа-Банк" и не откладывайте свои покупки в долгий ящик.

Кредитная карта Альфа банка 100 дней без процентов стала моей любимой картой около пяти лет назад. Пришла в офис банка гасить кредит и решила расспросить, что за карта такая с довольно длинным беспроцентным периодом.

Я немного разбираюсь в финансовых вопросах и деньги считать умею, поэтому когда работник банка сказал мне, что с данной карты можно снимать наличку без комиссии (в банкоматах данного банка) я, мягко сказать, была удивлена. Ведь этими деньгами можно пользоваться совершенно по разному! На пример класть их под %. Об этом мой подробный отзыв.

Годовое обслуживание.

Карта с годовым обслуживаем 1490 рублей. Недавно стартовала акция. Если получаете карту по ссылке друга, стоимость карты для Вас составит 590 рублей в первый год. Такая ссылка у меня имеется. Кто хочет открыть карту, с удовольствием поделюсь ссылкой и отвечу на вопросы.

1.11.2021г. Теперь карта для Вас бесплатная!

Льготный период.

Льготный период по карте составляет 100 дней. Начинается он с первого дня когда Вы потратили деньги или сняли наличку. На мой взгляд это очень удобно. В других банках карты подвязаны к определенной дате и о ней надо помнить. В данном случае это любая дата.

На пример Вы сняли деньги 1 января. Значит льготный период будет у Вас до 10 апреля. Я предпочитаю гасить за день до окончания срока, то есть 9 апреля. А на следующий день можно уже опять снять деньги и срок пойдет уже с 10 апреля новый.

Обязательные платежи.

В течении льготного периода нужно вносить обязательные платежи. Они составляют примерно 5% от задолженности. Если Вы сняли 50 тысяч, то погасить нужно будет ориентировочно 2500 рублей. Первый обязательный платеж придет более чем через месяц. То есть на пример Вы сняли деньги 1 января, обязательный платеж нужно внести до 15 февраля (условно). Вы можете снять с этой же карты 2500 рублей в феврале и сразу положить обратно на карту - это будет зачтено в обязательный платеж. Не правда ли удобно? Гасить платеж деньгами банка! За просрочку обязательных платежей штрафы.

Снятие наличных средств.

В месяц можно без комиссии снимать только 50 тысяч рублей в банкоматах банка! Это важно! Все что Вы снимите свыше этой суммы будет облагаться комиссией (размер её зависит от карты и суммы). Я не советую этого делать. Это не выгодно. Если нужно что-то приобрести можно просто рассчитаться картой. Тогда комиссии не будет..

Процентная ставка.

Если Вы через 100 дней не закроете карту, то Вам начислят % на все денежные средства. Процент этот будет бешеный. У меня он составляет 33,99 годовых, но за пять лет пользования картой я ни разу не платила %. Поэтому рекомендую закрывать кредитку во время. В приложении можно этот процент посмотреть.

Лимит по карте.

Для всех он разный. Но что бы изначально Вам одобрили лимит побольше, помимо паспорта нужно предоставить еще какой-нибудь документ. Я предоставляла водительское удостоверение. Можно предоставить СНИЛС и другие документы.

Заявить о своем доходе можно чуть схитрив, надо указать его чуть больше. Это мне подсказали работники банка. На пример помимо заработной платы, Вы ведь можете еще сдавать квартиру, а это тоже доход.

Вывод такой: просите больше дадут меньше. Мне изначально дали лимит 100 тысяч рублей. Через полгода банк по умолчанию начинает его увеличивать. Сейчас данный лимит составляет на моей карте 450 тысяч рублей. А мне вроде бы столько и не надо.

Как получить вторую такую же карту.

Через год банк предложил мне открыть еще одну кредитную карту с точно такими же условиями. Я сначала отказалась, но взвесив все "за" и "против" решила что это очень удобно и взяла вторую карту. На данный момент на ней лимит составляет тоже 450 тысяч рублей.

Пользуйтесь активно первой картой, вносите вовремя обязательные платежи, закрывайте в период льготных 100 дней и банк предложит Вам вторую карту.

Зачем мне вторая карта? Да дело в том, что когда у Вас две карты Вы можете бесконечно снимать деньги с одной и гасить другую. Но конечно в рамках лимита.

С карты № 1 снимаю 50 тыс. 1 января, затем еще 50 тыс. 1 февраля. Итого 100 тысяч без %. Льготный период по карте № 1 до 10 апреля.

31 марта и 1 апреля снимаю по 50 тыс. с карты № 2, итого 100 тыс. и закрываю карту № 1.

Вот так можно продолжительное время не платить проценты банку, но пользоваться его деньгами всего за 590 рублей в год. Главное все хорошо обдумать, ведь карты можно закрывать и получая заработную плату.

Приложение Альфа-мобайл.

У банка есть удобное приложение. Скачиваем в телефон и пользуемся. В нем всегда можно посмотреть когда надо внести обязательный платеж и до какого числа действует льготный период.

Где можно тратить деньги снятые с кредитки с выгодой и % на остаток.

Есть сейчас у банка довольно хорошая дебетовая карта "Альфа-карта с преимуществами". Кому нужна, напишите, я скину Вам ссылку для открытия карты. При заказе по ссылке, получите 500 рублей деньгами на карту. На неё то и можно класть кредитные деньги и тратить их получая кэш бэк 1,5 % на всё и даже за оплату ЖКХ. Так же по карте есть % на остаток.

Пополнение карты.

Карту можно пополнить в приложении с любой карты другого банка. Либо через систему быстрых платежей с имеющейся дебетовой карты. Я все операции делаю через дебетовую карту Альфа-банка. Стягиваю на неё с карт других банков и гашу кредитку.

Как я использую карту с выгодой для себя.

Когда я открывала карту в банках были довольно хорошие % по вкладам. Так вот, я снимала по 50 тысяч в месяц и ложила их на вклад. Через 100 дней деньги на карту возвращала, а проценты оставались мне. Вот так я за первый квартал отбила 1490 рублей. за обслуживание карты. Я понимаю, что это не великие деньги, но. "курочка по зернышку клюет".Сейчас много разных карт в этом и других банках, есть накопительные счета, на которых можно получать % на остаток. Поэтому я постоянно снимаю деньги уже с двух кредитных карт и кладу их под выгодные проценты на остаток.

Ну и конечно эти деньги выручают меня при больших покупках. Я пять лет не беру кредиты, а активно пользуюсь кредитками. С двумя имеющимися картами это сделать не трудно.

Есть у меня и кредитки в других банках. Были открыты по разным причинам для получения разных бонусов. Ими я не пользуюсь. Они не выгодны и неудобны. Карта "100 дней без %" моя любимая карта, которая приносит мне доход.

Закрытие других кредиток.

Получив карту 100 дней без %, Вы можете закрыть любую другую кредитку. Но есть одно "НО". Вы должны закрыть её навсегда и предоставить эту информацию в банк. То есть не получится её просто погасить на время. Нужно закрывать именно счет. Но вполне возможно что эта информация станет кому то интересной. Я не пробовала, но узнавала подробности. Хотела закрыть долг по кредитке в другом банке, а потом опять ей пользоваться, но сотрудники сказали закрывать нужно окончательно и бесповоротно.

Страхование.

При получении карты читайте внимательно договор. Моей знакомой протянули документы и она их подписала не читая. Надо отказаться от все платных услуг! В том числе от страхования. Надо просто поставить нужные галочки. Спросите об этом консультант и он Вам подскажет. Скажите, что Вам не нужны платные услуги. Если все же Вы забыли это сделать, срочно звоните на горячую линию, пока не начали пользоваться картой и просите все отключить. Они помогут!

Как можно закрыть кредитку и продлить льготный период еще на 120 дней.

Для этой цели Вам нужно иметь кредитную карту от Тинькофф банка. Про не Вы можете прочитать мой отзыв по этой ссылке. Через оператора банка я закрыла сумму долга с кредитки Тинькофф на кредитку Альфа. На данную операцию у Тинькофф банка срок льготного периода составляет 120 дней. Есть обязательные платежи около 6%. Так потихоньку Вы отдаете банку долг, а в конце снимаете опять с кредитки Альфа и закрываете Тинькофф. Итого получаем 100+120 дней. Пользуемся бесплатно деньгами банков 220 дней.

Кажется что это сложно, но если разобраться можно вообще не пользоваться кредитами, а только кредитными картами.

И еще один Важный момент! Банк может отказать Вам в получении этой карты или дать маленький лимит.

Мой совет.

Подведу итог.

Запомните Два главных правила для пользования этой картой.

1. Вовремя вносить обязательные платежи

2. Вовремя гасить ВЕСЬ долг в рамках льготного периода.

Эти простейшие правила уберегут Вас от разочарований и написания отрицательных отзывов.

Когда Вы снимаете или тратите деньги с любой кредитной карты, Вы должны понимать для себя чем Вы закроете долг. И тогда Вы будете получать только выгоду от банка, а так же иметь хорошую кредитную историю. Недавно мне стало интересно что такое кредитная история и я её заказала через сайт госуслуг. Моя история имеет очень высокий рейтинг. чего я с удовольствием и Вам желаю!

Не забудьте, если открывать карту по ссылке друга скидка на обслуживание составит 900 рублей!

То есть вместо 1490 рублей Вы заплатите за обслуживание 590 рублей! И Вас уверяю что это выгоднее, чем кредитки на 55 дней со страхованием и другими подводными камнями! Ведь Вы снимаете 50 тысяч, кладете на карту с кэшбэком и отбиваете сумму обслуживания уже в первые месяцы.

Новая кредитка Альфа-банка — «год без процентов». Первый льготный период 365 дней — для покупок в первые 30 дней.

Эта карта чем-то похожа на хорошо известную «100 дней без %«, и внешне ничем не отличается, но у нее другие условия:

- Первый льготный период — 365 дней (ого!), затем по 100 дней, как и раньше

- Обслуживание — акция досрочно закончилась, с 04.02.2022 стоимость 990 руб./год. С 18.03 — первый год бесплатно.

- Снятие наличных с комиссией и процентами — 3,9% от суммы снятия + 390 ₽

18.03.2022 — приветственный льготный период в 365 дней будет даваться на покупки, совершенные в первые 30 дней, а не в первые 100 дней. Обслуживание карты в первый год стало бесплатным (потом 990 руб./год).

Как использовать эту карту с максимальной выгодой для себя?

В первый же месяц после получения карты нужно сделать крупные покупки на весь кредитный лимит (но не снимать наличные)

Дальше нужно платить минимальные ежемесячные платежи, а к концу первого года — погасить долг полностью. Таким образом, вы получите беспроцентный кредит на покупки на целый год. Если ориентироваться на ключевую ставку Банка России в 20% как уровень инфляции, можно считать, что вы сэкономили примерно 20% от суммы (максимальная ставка по вкладам тоже на таком же уровне).

На следующий год процедуру можно повторять, но уже на менее длительный срок — 100 дней. Но и это может дать почти такой же выигрыш по итогам года.

Требования к заемщикам

Чтобы оформить карту «Год без процентов», необходимо:

- Гражданство РФ

- Постоянная регистрация на территории РФ

- Наличие постоянной регистрации или работы в регионе оформления карты

- Минимальный стаж на последнем месте работы: 6 месяцев

- Ежемесячный доход (учитывается совокупный доход клиента после налогообложения): 10000 руб.

- Наличие контактного телефона (мобильного или домашнего по месту фактического проживания)

Заказ и получение карты

Заявку, конечно, лучше всего оставить на сайте Альфа-банка.

Вариантов доставки карты — два:

- В выбранное вами отделение банка и самостоятельное получение при визите в банк (в Москве — недоступно).

- Доставка домой специалистом банка (типа курьером), с подписанием документов в электронном виде. Это сейчас у банка приоритетный способ, и его можно не бояться.

Вариантов карты — тоже два: неименная или именная. Неименную могут доставить на следующий день, а если заказать карту утром, то могут даже в тот же день, это круче чем у Тинькова (но там именные карты).

Если вы хотите именную карту, то сроки увеличатся на 1-3 дня.

Основное, за чем нужно следить:

- Чтобы в условиях стояла продолжительность первого льготного периода — 365 дней .

- Чтобы не впарили страховку, которая стоит около 1.3% в месяц от суммы долга.

В процессе электронного подписания (через СМС-код) придет ссылка на документы. Их немного, несколько страниц, желательно их посмотреть на экране своего смартфона. Там не должно быть ничего лишнего, должен быть указан кредитный лимит карты, про длительность льготного периода и ставка в случае его отсутствия (на покупки одна, на наличные — другая, вплоть до 49.9%).

Нет смысла брать карту «1 год без процентов» «на всякий случай».

Как пользоваться картой «Год без процентов»

Но после обработки операции появится информация о начале и окончании льготного периода. А после даты выписки появится информация о минимальном платеже. Как таковой — ежемесячной выписки по карте тут нет, есть дата формирования минимального платежа, она совпадает с датой выдачи карты. Через пару месяцев использования карты получилось так:

Указано, когда и какой минимальный платеж нужно вносить, в данном случае 4400 до 21 октября. Но к 9 декабря нужно будет внести всю сумму долга, иначе условие льготного периода не будет выполнено. До 9 декабря будет еще одно внесения обязательного минимального платежа — 21 ноября.

Более того, размер и дата платежа появляются уже на первом экране входа в мобильное приложение:

Не увидеть это невозможно, поэтому сложно сделать просрочку или не выполнить условие льготного периода.

Также не стоит забывать, что подобные операции улучшают кредитную историю. В кредитном отчете будут видны солидные обороты по кредитке, при этом реальные покупки по карте проходить не будут. А значит, повысится вероятность одобрения кредитных карт других банков или нужного кредита c пониженной процентной ставкой, например, ипотеки.

Как пополнять карту

После того, как вы оформили карту и начали ей пользоваться, потребуется ее пополнять.

- Удобнее всего — пополнение в мобильном приложении с карты другого банка, важно чтобы этот другой банк не брал комиссию за «стягивание». Сбербанк, ВТБ, Хоумкредит и многие другие — не берут.

- Мне привычнее пополнять карту бесплатным межбанковским переводом по шаблону, например с карты Tinkoff Black. Но это работает только по рабочим дням.

- Еще один безналичный и способ пополнения — по системе СБП по номеру телефона из другого банка. Деньги доходят очень быстро, в любой день, и в праздники тоже.

- Если хочется пополнить наличными, то внести их можно в банкоматах Альфа-банка и МКБ — без комиссии. А вот при внесении через кассу при сумме менее 50 тысяч рублей будет комиссия 250 руб.:

Важно! Можно пополнить карту Альфы даже в крайний день обязательного платежа и окончания льготного периода, информация о зачтении платежа обновляется 2 раза в сутки: после 17:00 и перед полуночью (обработка состояния договора). Но для собственного спокойствия лучше пополнить карту до 17:00 или накануне.

Условия по карте «1 год без процентов» Альфа-банка

Стоимость обслуживания

Первый год — бесплатно, дальше — 990р/год.

Все переводы — с комиссией

Кроме стоимости обслуживания важно не попасть на комиссию за переводы, не стоит пробовать пополнять карту другого банка с кредитки Альфа-банка потому что комиссия 5.9%, но не менее 100 рублей

Не нужно пытаться «стягивать» средства в личном кабинете любого другого банка (Тинькофф, ВТБ и т.п.) с кредитки Альфа-банка, это наказывается комиссией, хотя при совершении операции не будет никакого предупреждения. Естественно, Тинькофф понятия не имеет, какую комиссию с вас может взять другой банк (Альфа) за «стягивание» с его карты.

Мобильное приложение

Рекомендую заранее скачать приложение «Альфа-банк» на ваш смартфон. В нём лучше зарегистрироваться прямо в банке по номеру карты и активировать карту, «не отходя от кассы». Пин-код потребуется придумать и задать сразу. После этого карта готова к работе, но первую операцию лучше провести через банкомат Альфа-банка, можно узнать баланс, например (запрос баланса в любом другом банкомате — платный, в том числе и у партнеров «Альфы»). Использование мобильного приложения и интернет-банка — бесплатное. СМС-банк, Альфа-чек, включающий информирование об операциях по карте — платный, 59 руб. в месяц со второго месяца:

Ставка по кредиту

В бумагах к кредитке сначала идут условия по какой-то кредитной карте с льготным периодом 0 дней, по ней ставка 24.49% (пункт 3 на 1-й странице). Но на последнем листе идет доп. соглашение о подключении беспроцентного периода. При этом процентная ставка в случае несоблюдения условий беспроцентного периода — 39.99% (в моём случае). Стандартный минимальный платеж — 5% от суммы основного долга, но не менее 300 рублей, а также проценты за пользование кредитом (если они есть). Но процент в индивидуальных условиях (последний лист) может быть и выше, до 10% от суммы долга. Дата расчета минимального платежа (аналог даты ежемесячной выписки) отсчитывается от даты выдачи карты.

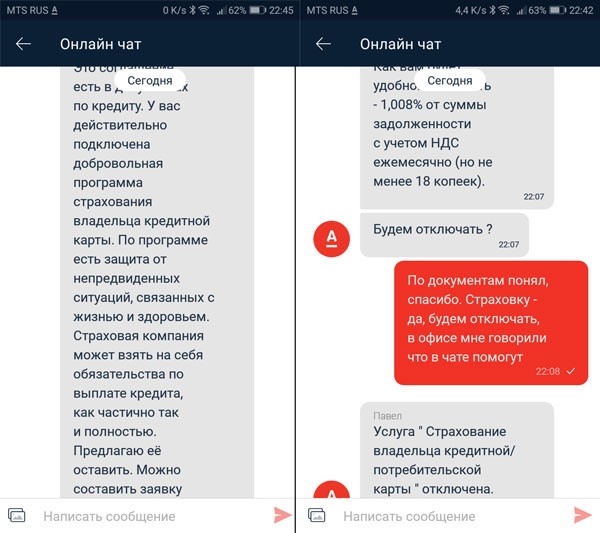

Навязывание страховки по карте

К карте могут незаметно подключить страховку и смс-информирование, обе услуги легко отключаются в чате поддержки или с помощью горячей линии. В первый месяц страховка бесплатная, и от нее можно отказаться в чате в мобильном приложении. Если страховку не отключить, тариф со второго месяца — 1.008% в месяц от суммы долга.

Если вы прозевали страховку и не отключили ее вовремя:

Комиссия за страховку списывается один раз в месяц. Она взимается от суммы фактической задолженности по кредитной карте на дату формирования минимального платежа. Оплата осуществляется в дату расчёта минимального платежа по счёту кредитной карты безналично, путём списания со счёта кредитной карты.

Чтобы отключить страховку через робота в чате в мобильном приложении, напишите туда:

«Прошу отключить программу страхования от карты хххх********хххх (первые и последние 4 цифры карты)».

Подключится бот. Спросит «Отключить страховку?». Ответите «Да». Через какое-то время будет написано, что услуга отключена. Всё…

Проконтролируйте в меню карты. «Защитить кредитную карту» Сейчас там услуга подключена, после отключения через чат появятся условия услуги страхования и предложение подключить

Беспроцентный период

Первый беспроцентный период у карты — длинный, 365 дней, т.е. 1 год. Это не значит, что ничего не нужно платить целый год. Необходимо каждый месяц вносить минимальные платежи, равные 3% от суммы долга (округленно). И к окончанию этих 365 дней необходимо погасить весь долг полностью.

Если этого не сделать, вам насчитают проценты за весь год!

это явно указано на сайте банка:

Если этого не сделать, бывает и такое:

Следующие беспроцентные периоды длятся уже только 100 дней, что тоже немало.

Если заплатить раньше времени

Некоторые клиенты банка вносят платеж, не дожидаясь формирования минимального обязательного платежа. В других банках это не считается внесением платежа по кредиту, а считается просто пополнением счета и больше ничего. В Альфе немного по-другому:

Если вы вносите денежные средства до даты выставления минимального платежа в размере, превышающем 10% от суммы задолженности + начисленные проценты (при наличии), платёж может не выставляться.

«Перевод задолженности» или погашение другой кредитной карты в другом банке

И еще один лайфхак с погашением другой карты или кредита. Можно не возиться с наличкой, а сделать «перевод задолженности». Эта услуга похожа на «перевод баланса» в банке Тинькофф, она же «погашение кредита в другом банке» или «120 дней без процентов».

В мобильном приложении в разделе «Счета и карты» нажмите на кредитную карту и увидите внизу строчку «Перевод задолженности». В интернет-банке этот пункт находится в меню «Переводы» — нижний пункт.

Условия перевода без комиссии:

Подробнее о переводе задолженности написано на отдельной странице.

Как закрыть кредитную карту Альфа-банка «1 год без процентов»

С закрытием карты всё довольно просто, для этого даже не нужно идти в банк. Соответствующая функция есть в мобильном приложении. Сначала необходимо полностью погасить долг и быть уверенным, что никаких процентов уже не начислят (если выполнялось условие льготного периода, так и есть).

Проходим в мобильном приложении «Счета и карты», выбираем кредитную карту, прокручиваем до упора вниз, последний пункт «Закрыть карту». Там 2 варианта:

Нам нужен второй вариант — закрыть карту вместе со счетом и кредитным договором.

Договор и счет закроются не сразу, а через 45 дней.

Преимущества кредитной карты Альфа-банка «1 год без процентов»

Недорогое обслуживание. В вариантах MasterCard Standard или Visa Classic с кредитным лимитом до 300000 руб. годовое обслуживание бесплатное (в первый год) или стоит в пределах 990 руб./год.

К кредитным картам Альфа-банка никаких пакетов услуг подключать уже не нужно, в стоимость входит интернет-банк и мобильный банк.

Льготный период. Первый — 365 дней, потом по 100 дней. К концу льготного периода необходимо погасить долг полностью и вывести карту в 0. Это не классический льготный период как у карт Сбербанка, Тинькофф, ВТБ или ОТП.

Удобные способы пополнения карты. Кредитную карту «Альфы» можно без комиссии пополнять, помимо собственных банкоматов, ещё и у партнеров банка: в терминалах и банкоматах МКБ. Также кредитку «Альфы» можно пополнить без комиссии с карт других банков через собственный сервис. Лимит одной операции 100000 руб., дневной — 150000 руб. Важно убедиться, что банк-эмитент карты-донора не списывает комиссию за подобные «стягивания». Разумеется, гасить межбанком из другого банка тоже можно, при этом лучше пользоваться бесплатным или дешевым межбанком. Как и для любого кредита, откладывать погашение на последний день не рекомендуется, лучше оставлять запас в 2-3 дня. Большая длительность льготного периода — это и большие проценты за весь период в случае недоплаты или любой просрочки.

Подводные камни кредитной карты Альфа-банка «1 год без процентов»

- Нет льготного периода на наличные. Это действительно подвох, у прежней карты «100 дней» он был (но тоже до 11.03.2022).

- Могут навязать страховку. Это действительно подвох, еще один способ настричь денег с клиента, поэтому будьте бдительны, смотрите внимательно, что подписываете в офисе банка.

- У карты «1 год без процентов» вообще нет кэшбэка. Это понятно заранее, за эти 365 дней банк должен хоть что-то заработать на клиенте или магазине, доход идет с покупок по карте.

- Высокие проценты по кредиту. Проценты назначаются индивидуально, типичное значение — 40% годовых. И если допустить ошибку и вылететь из льготного периода, их придется оплатить сполна с самого первого дня:

- СМС-информирование платное. Стоимость услуги — 59р/мес. со второго месяца, первый месяц бесплатно.

- Сама по себе ежемесячная выписка отсутствует, здесь это называется «дата формирования минимального платежа». При этом, необходимая информация о платеже не приходит по СМС после даты выписки, нужно заходить в мобильное приложение и смотреть там. В некоторых случаях минимальный платеж может не формироваться, тогда его можно не платить еще месяц.

- Банк не напоминает, что заканчивается 365 или 100 дней льготного периода. Некоторые почему-то считают, что банк обязан присылать СМС с напоминанием, что заканчивается льготный период и пора погасить долг полностью. Нет, не обязан, и он ничего не пришлет.

- Ловушка от Альфа-банка. Банк иногда рассылает клиентам письма, в которых рекламирует переводы с кредитной карты, а они дорогие:

Всегда надо помнить, что любой перевод с кредитной карты «1 год без процентов» — это комиссия 5.9%, не поддавайтесь на провокацию!

Телефон службы поддержки: 8 800 200 2551

Кредитные карты

Самая популярная кредитная карта Альфа-банка — «100 дней без процентов», она обладает двумя важными свойствами:

- Можно снимать наличные без комиссии и без начисления процентов, причем в грейс, с использованием льготного периода — вот это её свойство более уникально и открывает совершенно необычные возможности для ее обладателей. В календарный месяц в банкомате любого банка можно снимать без комиссии 50000 рублей (в пределах кредитного лимита, разумеется).

- Длинный беспроцентный период — 100 дней от первой расходной операции.

Как устроен льготный период в 100 дней?

Сразу отмечу, в Альфа-банке у карты «100 дней» льготный период необычного типа, не такой как у Сбербанка, Тинькофф и большинства кредитных карт, он даже проще.

Важно: банк не дарит вам 100 дней без процентов, их надо «заслужить», выполняя два условия соблюдения льготного периода

- Вы вносите вовремя ежемесячные обязательные платежи, они небольшие и составляют 3-5% от суммы долга.

- До конца льготного периода в 100 дней вы погасите долг по карте полностью.

Если не выполнить хотя бы одно условие, то проценты начислят за все 100 дней, и будут начислять до полного погашения долга.

Но никаких напоминаний об окончании льготного периода в 100 дней банк не присылает!

За этим нужно следить самостоятельно. Дата окончания льготного периода есть в мобильном приложении, рекомендую вбить ее в ваш смартфон в приложение «Календарь».

Собственно, вот и все «хитрости».

Как это работает? Давайте разберемся, как платить, какие платежи и когда вносить.

Итого, вам нужно будет внести 3 раза минимальные платежи по 3% от суммы долга. А 90% всей суммы подготовить к окончанию льготного периода. Если весь долг не погасить полностью и вовремя, это обойдется очень дорого, проценты насчитают за все 100 дней по полной ставке (обычно 40% или 50% годовых), это явно указано на сайте банка:

Если этого не сделать, бывает и такое:

Если заплатить раньше времени

Некоторые клиенты банка вносят платеж, не дожидаясь формирования минимального обязательного платежа. В других банках это не считается внесением платежа по кредиту, а считается просто пополнением счета и больше ничего. В Альфе немного по-другому:

Если вы вносите денежные средства до даты выставления минимального платежа в размере, превышающем 10% от суммы задолженности + начисленные проценты (при наличии), платёж может не выставляться.

Оптимальная схема — зарабатываем на накопительном счете пользуясь беспроцентным периодом

Идея получения выгоды от карты проста — снимаем наличные с карты и кладем на накопительный счет в другой банк. Вносим обязательные платежи по карте раз в месяц и полностью гасим долг через 100 дней — проценты с накопительного счета остаются при нас. Рекомендуемый кредитный лимит карты Альфы — от 150000 рублей, чтобы его получить, достаточно одного паспорта. Для большего лимита нужен еще второй документ.

Следует учитывать важное обстоятельство: с карты можно снять наличные без комиссии только 50000 рублей в календарный месяц с 1 по 31 число. Поэтому самое правильное — заказать карту во второй половине месяца, успеть ее получить в конце месяца и в последние дни снять первые 50000 рублей.

- Например, снимаем 28.02, при этом начнется отсчет беспроцентного периода в 100 дней — до 8 июня. Первая выписка — через месяц после даты заключения договора. После этого есть 20 дней на внесение минимального платежа.

- Вторую порцию можно снять уже на следующий день, 01 марта, т.к. начался новый месяц. К 22.03 нужно будет внести первый платеж — 5% от долга в первый месяц — 2500р.

- 01.04 можно снять третью порцию в 50000 рублей, а 22.04 платеж 5500 рублей (с запасом).

- 01.05 — еще 50000 рублей, 22.05 платеж 8000 рублей (тоже с запасом)

- 01.06 — еще 50000 рублей, но у нас уже заканчивается беспроцентный период

- 08.06 — снимаем с накопительного счета 200000 рублей и вносим на карту Альфы.

Все, первый цикл закончен, подведем виртуальные итоги.

На накопительном счете за первый месяц должно было с суммы 100000 рублей накапать 31/366*0.08*100000 = 677 рублей. За второй месяц, с суммы 150000 — 1010 рублей. За третий — с суммы 200000 — 1330 рублей. Еще за 8 дней 4-го месяца — 438 рублей. Итого, накопительный счет даст вам процентов за первые 100 дней — 677+1010+1330+438 = 3455 рублей. Неплохо? При этом, затраты на карту — 1290р — номинальная стоимость за первый год, или 490 рублей по акции Едадил. За год указанную последовательность действий можно провернуть 4 раза по 3 месяца и заработать на карте Альфа-банка «100 дней без процентов» более 10000 рублей.

Наиболее удобно перезапускать льготный период каждые 3 месяца. За первый год удастся прокрутить кредитный лимит 4 раза.

Как перезапустить льготный период 100 дней, имея только часть суммы

Небольшой секретный лайфхак

Предположим, у вас долг по карте Альфы — 50000 рублей, 100 дней льготного периода подходят к концу, но у вас на руках только половина суммы — 25000 рублей. Вам непременно нужно перезапустить беспроцентный период, чтобы не попасть на проценты. Возможно ли это?

Да, вполне возможно. При этом, подразумевается, что в данном месяце вы еще не снимали наличные. Выход есть, нужно в один день сделать следующее:

- положить 25к

- снять 25к (в «чужом» банкомате)

- положить 25к

- снять 25к (в «чужом» банкомате)

Как это работает? Логика перезапуска льготного периода в том, что весь кредитный лимит должен быть возвращен на счет в течении одного операционного дня (если используются для возврата снятие денег). Пополнение денег проводится в конце операционного дня (или раньше), а вот проводка снятия наличности обычно следующим днем, либо позже, если снимать в чужом банкомате.

Если у вас нет даже 25к, а есть только 10к — решение аналогичное, только процедуру пополнения и снятия придется проделать не по 2 раза, а по 5 раз.

Автор статьи

Читайте также: