Можно ли купить квартиру в ипотеку у родителей с материнским капиталом

Обновлено: 30.04.2024

Если у семьи нет собственных сбережений или приличного дохода для оформления ипотеки – маткапитал не поможет, шансов купить собственное жилье у них. Или таки есть? Оказывается, сертификат можно потратить не только на собственную квартиру или дом, но и на долю в недвижимости.

Законно ли это? Дело в том, что государство выделяет эти деньги на улучшение жилищных условий семьи. И благодаря доле, они действительно улучшаться. Но только если родители будут соблюдать ряд условий. Разъясняем, какие это условия и как проходит покупка доли за счет материнского капитала. Ликбез для молодых родителей!

Когда можно купить долю?

Пожалуй, самый распространенный способ потратить маткапитал – это улучшение жилищных условий. Чаще всего это приобретение жилого помещения (пп. 1 п. 1 ст. 10 ФЗ № 256 «О дополнительных мерах господдержки семей, имеющих детей»). Ни о каких долях в законе речь не идет. Совсем .

Что же получается, покупка доли в квартире на материнский капитал невозможна? Нет, это заблуждение.

Закон разрешает потратить мамины деньги на покупку именно жилого помещения. Какого конкретно жилого помещения, не уточняется . А потому это может быть и комната в квартире – она тоже подходит под этот критерий. Но такое уточнение необязательно. На практике сделку по покупке доли за маткапитал одобряют в двух случаях:

- Если в результате покупки доли в собственность семьи поступит одно или несколько изолированных жилых помещений . Например, вы покупаете ⅔ в праве собственности на 3-комнатную квартиру. В договоре вы указываете, что в пользование семьи переходит 2 из 3 жилых комнат. Условие об изолированных помещениях соблюдено!

- Если после покупки доли в собственности семьи окажется вся квартира . Например, если матери до использования маткапитала уже принадлежало ⅔ доли в праве собственности на квартиру. За маткапитал семья выкупила еще ⅓ часть, и после этого стала полностью владеть квартирой.

У кого можно купить долю?

По факту, у кого угодно – главное, чтобы были соблюдены вышеуказанные условия. Чаще других продавцами выступают члены семьи. А кто еще согласится продать вам свои доли за такие небольшие деньги?! К тому же, покупку доли у родственников за материнский капитал закон не запрещает. Кто бы вам не доказывал обратное – покупать у родственников можно!.

Такие сделки правомерны, даже когда приобретается доля в квартире, которая и до этого использовалась семьей для постоянного проживания . Например, если супруги жили с родителями и решили выкупить у них часть квартиры. Вот пример из Великого Новгорода:

Гражданка купила у своего отца долю в праве собственности на квартиру в размере 219/389. На покупку она решила использовать маткапитал, но ей отказали. Якобы, семья и до этого использовала эту квартиру для проживания, а потому жилая площадь для них не увеличилась. Но ВС РФ посчитал это нарушением. Мол, гражданка и ее дети приобрели право собственности на часть квартиры, и это свидетельствует об улучшении их жилищных условий (Определение ВС РФ № 84-КГ15-8 от 15.09.2015).

Аналогичный случай был и в Челябинской области:

Но учтите, что расходование материнского капитала на покупку доли у родителей может иметь признаки мошенничества и вызывать сомнения со стороны ПФР. Там могут посчитать, что вы намерены обналичить госпомощь, и на этом основании отказать. Тогда придется идти в суд и доказывать:

- что сделка не является мнимой , то есть совершается не только для получения маткапитала, но и для изменения существующего порядка использования жилого помещения. То есть владельцы долей реально передадут свои доли супругам и детям в пользование

- что после покупки доли с использованием материнского капитала семья реально получит в свое распоряжение изолированные комнаты соразмерной долям площади. Такая возможность должна существовать с учетом конструктивных особенностей помещения и размера доли, которая продана – она должна быть существенной.

Выгонять родителей из квартиры после покупки долей не стоит. Они являются близкими родственниками новых владельцев, а потому могут продолжать пользоваться квартирой в привычном порядке (п. 2 ст. 31 ЖК).

А можно ли купить долю у мужа?

А вот это уже перебор . Даже думать о таких схемах забудьте.

Во-первых, это точно будет расценено как мошенничество при получении выплат (ст. 159.2 УК) – никто не поверит, что так вы намерены улучшить жилищные условия детей, а не просто обналичить деньги госпомощи.

А во-вторых, такую сделку никто не зарегистрирует, и правовых последствий она не повлечет. Дело в том, что покупателем доли выступает не только мать и дети, но и супруг – купленное жилье или доля в нем поступают в их общую долевую собственность (п. 4 ст.10 ФЗ № 256). Получается, что при покупке доли мужа за материнский капитал он одновременно будет выступать и покупателем, и продавцом . А такая сделка ничтожна .

Покупаем долю: порядок действий

Итак, решено – покупаете долю. Все условия выполнены: размер доли значительный, изолированная комната будет выделена, сделка не является мнимой. С чего начинать? С заключения договора!

Шаг 1. Заключаем договор

Чья бы доля ни была, продавец должен заключить с покупателем договор купли-продажи. Он заключается в письменной форме и требует обязательного нотариального удостоверения (ч. 1 ст. 42 ФЗ № 218 «О государственной регистрации недвижимости»). Вы можете заказать договор у нотариуса либо составить его самостоятельно, используя наш шаблон.

Образец договора купли-продажи доли в квартире:

Особенность покупки квартиры с материнским капиталом – доли детей и супруга – купленная доля должна быть поделена между супругами и несовершеннолетними детьми. В связи с этим целесообразно определить эти доли сразу в договоре купли-продажи .

Маткапитал перечисляется только в безналичной форме. Потому в договоре нужно указать безналичную форму расчета (по крайней мере, в части маткапитала) и указать реквизиты банковского счета продавца, на который будет осуществлен платеж (п. 16 Правил, утв. Постановлением Правительства № 862 от 12.12.2007). Также рекомендуем оговорить в договоре отсрочку платежа до момента перечисления денег из ПФР.

Нотариус проверит все документы, удостоверит законность сделки и направит заявление на регистрацию перехода прав в электронном виде – специально ехать для этого в Росреестр больше не нужно. В результате вы получите выписку из ЕГРН, которая подтвердит переход права собственности.

Шаг 2. Готовим заявление и документы в ПФР

Получаем в ПФР бланк заявления и заполняем его в соответствии с рекомендациями. Прикладываем к нему:

- паспорт заявителя + паспорт супруга;

- свидетельства о рождении детей;

- свидетельство о браке;

- копия договора купли-продажи с отсрочкой платежа;

- выписка из ЕГРН;

- обязательство об оформлении права общей долевой собственности всех членов семьи владельца сертификата — если такое право не возникло на основании договора;

- справку от продавца с указанием остатка неуплаченной суммы.

Шаг 3. Подаем документы в ПФР

Подать их можно:

- лично в ПФР по месту жительства;

- по почте или через МФЦ;

- через сайт Госуслуг или «Личный кабинет застрахованного лица» на сайте ПФР.

Главное, что подать заявление можно не раньше, чем когда второму ребенку исполнится 3 года . Исключение – покупка доли в кредит.

ПФР рассмотрит заявление в месячный срок (п. 1 ст. 8 ФЗ № 256). Если все в порядке, Фонд принимает положительное решение и в 10-дневный срок перечисляет деньги продавцу на указанный в договоре счет.

На этом все – ваша семья стала обладателем хоть и скромного, но собственного жилого помещения!

Здравствуйте. Недавно мне задали вопрос в комментариях: «Я с мужем хотим купить квартиру у моей мамы. Второму ребенку на днях исполнится три года. Можем ли с мамой расплатиться материнским капиталом? Если да то как все правильно оформить?»

Отвечаю на первый вопрос: Да, материнский капитал разрешено использовать при покупке квартиры у родителей или у других родственников.

Выдача мат.капитала регулируется Федеральным законом от 29.12.2006 N 256-ФЗ. Его разрешено использовать в сделке, которая не противоречить законодательству. Ст. 10 данного закона — «Средства (часть средств) материнского (семейного) капитала в соответствии с заявлением о распоряжении могут направляться: на приобретение (строительство) жилого помещения, осуществляемое гражданами посредством совершения любых не противоречащих закону сделок и участия в обязательствах…»

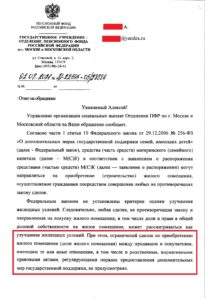

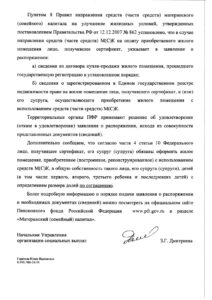

Факт родства между продавцом и покупателем не противоречит закону. Нет запрета на сделки между близкими родственниками. Следовательно, нет запрета на использование материнского капитала в таких сделках. Можете скачать официальный ответ ПФР по данному вопросу — ссылка.

Ответ ПРФ по факту родства

(нажмите на картинки, чтобы их увеличить)

Есть исключение, но оно лишь косвенно связано с мат.капиталом. Объясню на примере: семья из 4 человек владеет квартирой, где у каждого члена семьи по 1/4 доли. Когда второму ребенку исполнилось 3 года, супруги решили продать свою квартиру и купить жилье побольше. Покупателей на свою квартиру уже нашли, а сами собираются купить квартиру у родителей одного из супругов, вложив материнский капитал. На продажу квартиры требуется разрешение органов опеки, т.к. у детей есть доли в собственности — п. 2 ст. 37 ГК РФ. Продавая квартиру, родители должны сразу выделить доли детям в покупаемой недвижимости. Причем доля должна быть не меньше, чтобы не было ущемление прав детей.

Проблема заключается в том, что опека не даст разрешение на продажу. Продавая недвижимость ребенка, нельзя взамен покупать недвижимость у близкого родственника. Плюс ко всему недвижимость ребенка нельзя продавать близкому родственнику. П. 4 ст. 37 ГК РФ — «Опекун, попечитель, их супруги и близкие родственники не вправе совершать сделки с подопечным, за исключением передачи имущества подопечному в качестве дара или в безвозмездное пользование. » Раз покупка недвижимости взамен у близкого родственника невозможна, а значит не получится воспользоваться мат.капиталом.

Если квартира покупается у родителей или других родственников просто так, при этом не продавая недвижимость ребенка, тогда все в порядке. П. 4 ст. 37 ГК РФ здесь не применяется. Мат.капиталом разрешено расплачиваться.

Перед оформлением сделки важно знать следующее

Размер доли в покупаемой квартире, которую нужно выделить детям

Размер доли ребенка в покупаемой квартире должен быть как минимум равен его части мат.капитала. Верховный суд указал это в своем Определении от 14.03.2017 N 4-КГ16-73 — «Материнский капитал должен распределяться на родителей и детей в равных долях. Доли детей в общем имуществе определяются пропорционально их доле в материнском капитале.»

Например, семья из 4 человек покупает квартиру за 3 000 000 рублей. Будут использовать мат.капитал на сумму 616 617 рублей. Значит каждому члену семьи государство предоставило по 154 154 рублей — это 5,14% от 3 000 000 (стоимости покупаемой квартиры). Лучше округлить до 6%. В долях 6% — это 3/50. Значит каждому ребенку достаточно выделить по 3/50.

В расчетах можете воспользоваться калькуляторами процентов, их полно в интернете.

Супругам лучше оформить свою долю в совместную собственность

Также возьмем пример выше. При покупке квартиры каждому ребенку решили выделить по 3/50 доли. Оставшуюся 22/25 доли супругам лучше оформить в совместную собственность на двоих, а не по отдельной доли на каждого. Если супруги хотят определить себе отдельные доли (из примера выше — по 11/25 каждому), тогда им нужно будет подписать брачный договор. Согласно п. 1 ст. 33 и ст. 42 СК РФ, у супругов действует режим совместной собственности в отношении покупаемой недвижимости, но брачным договором могут определить иной режим. Брачный договор оформляется у нотариуса и стоит он около 10 000 рублей. По моему мнению, это лишние расходы.

Для оформления в совместную собственность в договоре купли-продажи нужно прописать примерно так: «Покупатели приобретают Квартиру в общую долевую собственность в соотношении: 22/25 доли — в совместную собственность ФИО первого супруга и ФИО второго супруга, 3/50 доли — ФИО первого ребенка, 3/50 доли — ФИО второго ребенка.» Образцы договора будут ниже.

Мне часто пишут люди, что в МФЦ отказываются принимать договор купли-продажи с указанием совместной собственности на долю. Сотрудники МФЦ не правы. В п. 110 Приказе Росреестра от 01.06.2021 N П/0241 написано следующее — «При государственной регистрации доли в праве общей долевой собственности, поступающей в совместную собственность супругов: сведения об обоих супругах указываются в одной записи о вещном праве; в отношении вида права в записи о праве указываются слова «общая долевая собственность»; после указания в записи о вещном праве размера доли в праве общей долевой собственности указываются слова «в совместной собственности» . Так что если в МФЦ откажутся принять договор, ссылайтесь на этот приказ.

Получать бумажный сертификат мат.капитала необязательно

С апреля 2020 года сертификат на мат.капитал начали выдавать в электронном виде, который автоматически появляется в личном кабинете родителей на сайтах ПФР и Госуслуг. Никаких заявлений подавать не нужно. ЗАГС-ы сами передают данные о рождении ребенка в ПФР.

Необязательно получать бумажный сертификат и нести его в МФЦ или Рег.палату на оформлен е сделки. В договоре купли-продажи достаточно указать, что после регистрации сделки часть средств продавцу перечислит ПФР в сумме мат.капитала. Регистратор не следит за тем, как покупатели будут расплачиваться с продавцами. Образец договора купли-продажи найдете ниже.

Переходим к процессу покупки.

Инструкция покупки. Первый этап — оформляем договор купли-продажи

Далее, если я пишу о покупателях, я имею в виду супругов с детьми, которые собираются купить квартиру у родителей на материнский капитал. Под продавцами и собственниками я имею в виду родителей, которые продают свою квартиру и часть денег получают в виде материнского капитала. Надеюсь с этим разобрались.

В договоре купли-продажи не указывается родство между покупателями и продавцами. Поэтому я загрузила 2 образца, которые отличаются лишь количеством продавцов:

- В квартире один собственник-продавец — скачать образец

- В квартире несколько собственников-продавцов — скачать образец

В образцах я указала, что покупателями выступают 4 человека — супруги с двумя детьми. Представителями детей по договору лучше указать мать, но по закону можно указать любого из родителей — ст. 26 и ст. 28 ГК РФ.

Для составления договора нужны: 1) Паспортные данные сторон или из свидетельства о рождении (когда им до 14 лет); 2) Серию и номер сертификата на мат.капитал. 3) Информацию о правоподтверждающем документе на квартиру — с выписки из ЕГРН, свидетельства о регистрации права или с документа основания (договора купли-продажи, свидетельства о наследстве и т.п.). 4) Банковские реквизиты продавцов, куда и перечислят им сумму мат.капитала.

Следует составить по одному экземпляру для каждого участника сделки + один для органа регистрации. Например, 2 продавца и 4 покупателя. Итого нужно 2 + 4 + 1 = 7 экземпляров.

Второй этап – Подаем договор в МФЦ или Регистрационную Палату

Если в населенном пункте есть отделения МФЦ, подавайте договор туда. Если МФЦ нет, подавайте в Рег.палату (отделение Росреестра).

Сейчас действует экстерриториальный принцип. Можно подать договор в любое отделение МФЦ и Рег.палаты вне зависимости от адреса квартиры. Хотя я советую заранее позвонить в понравившееся отделение и уточнить, потому что услуга появилась только в мае 2021 года.

Подача документов в МФЦ или Рег.палату не различается, поэтому укажу про МФЦ, потому что это более распространенный случай. Присутствие детей до 14 лет не потребуется.

-

Оплачиваем госпошлину и подаем документы.

Сначала дадут реквизиты на оплату госпошлины, которая составляет 2 000 рублей — пп. 22 п. 1 ст. 333.33 НК РФ. Ее должны оплачивать покупатели по размеру покупаемых долей по договору купли-продажи. За ребенка госпошлину оплачивают его представители, в нашем его случае родители. Касса обычно находится в здании МФЦ или поблизости. При оплате бывает комиссия.

После оплаты госпошлины в порядке очереди передаем сотруднику следующие документы:

- Паспорта сторон, от ребенка до 14 лет — свидетельство о рождении;

- Договор купли-продажи;

При подаче договора в МФЦ, его можно подписать заранее. Если подавать в Рег.палату, подписываем при сотруднике.

Оно потребуется лишь в одном случае: если покупаемая квартира была приобретена собственниками в браке, но оформлена только на одного из них. Любая купленная в браке недвижимость является совместно нажитым имуществом обоих супругов, даже когда оформлена одного из них — п. 2 ст.34 СК РФ и п. 1 ст. 256 ГК РФ. Тоже самое в случае, если супруги уже развелись, но документально не поделили квартиру. При разводе режим нажитого имущества не пропадает, просто бывшие супруги стали участникам совместной собственности — ст. 253 ГК РФ.

Согласие оформляется у нотариуса — п. 3 ст. 35 СК РФ. Стоит 1 500 — 2 000 рублей. К согласию нужно приложить свидетельство о браке.

Согласие супруга не требуется, когда: 1) Оба супруга являются собственниками. Они оба подписывают договор купли-продажи, тем самым и выражают своего согласие на сделку — п. 2 ст. 434 ГК РФ. 2) Квартира куплена до брака. 3) Квартира получена по дарению, наследству или приватизации (даже если в браке) — п. 1 ст. 36 СК РФ. 4) Супруги подписали брачный договор, в котором указали режим раздельной собственности — п. 1 ст. 42 СК РФ.

Свидетельства нужны лишь в том случае, если квартира оформлена за собственником на одну фамилию, а в паспорте у него сейчас другая.

Внизу я перечислила способы передачи денег от покупателей к продавцам.

Третий этап – подаем заявление в ПФР на перечисление мат.капитала

После успешной регистрации сделки получатель сертификата должен подать заявление о перечислении суммы мат.капитала на банковский счет продавцов (родителей) — скачать форму. Подать можно несколькими способами — напрямую в районное отделение ПФР, через МФЦ, через личный кабинет портала ПФР или Госуслуг (оформляется электронное заявление, но затем все равно нужно прийти в районный ПФР с документами для подтверждения услуги) — п. 6 Приказа Минтруда от 24.03.2020 N 149н.

В течение 10 рабочих дней в ПФР будут рассматривать поданное заявление. О решении сообщат в течение одного рабочего дня. Если все в порядке, деньги перечислят продавцу в течение 5 рабочих дней — п. 17 Постановление Правительства от 12.12.2007 N 862. Советуют получить от родителей расписку о получении денег.

Способы расчета

На всякий случай, описала способы, как покупателям можно передать собственные деньги продавцу. Способы расчета указываем в договоре купли-продажи.

-

Наличными на руки или переводом.

Здесь всё просто. Так как между близкими родственниками больше доверия, они обычно передают деньги таким способом — в день подписания договора купли-продажи или после регистрации сделки.

Понравилась статья? Вы знаете, что надо сделать ;)

Есть вопросы? Можете бесплатно проконсультироваться. Воспользуйтесь окошком онлайн-консультанта, формой внизу или телефонами (круглосуточно и без выходных):

Материнский (семейный) капитал — это государственная мера поддержки семей, в которых есть дети.

1 марта 2020 года президент России подписал важный закон, и теперь получить материнский капитал можно даже при рождении первого ребенка. А в целом программа материнского капитала продлена до 31 декабря 2026 года.

Право на получение материнского капитала имеют:

- женщина, гражданка РФ, родившая или усыновившая второго или последующих детей после 1 января 2007 года, а также женщина, родившая или усыновившая, начиная с 1 января 2020 года, первого ребенка

- мужчина, гражданин РФ, который является единственным родителем или усыновителем двух и более детей, рожденных после 1 января 2007 года

- ребенок до 18 лет, рожденный в 2007 году или позднее, в случае смерти родителей или усыновителей или лишения их родительских прав

В подтверждение права на получение средств материнского (семейного) капитала выдается сертификат государственного образца.

Семьи, в которых начиная с 1 января 2020 года появился первый ребенок, получат по 466 617 рублей. Если в такой семье появится второй ребенок — сумма увеличится на 150 000 рублей и составит в общей сложности 616 617 рублей.

Если второй ребенок или последующие дети родились после 1 января 2020 года сумма материнского капитала составит 616 617 рублей. Если второй или последующие дети родились до 31 декабря 2019 года — 466 617 рублей.

Если второй, третий или последующий ребенок родился после 2007 года, и право на материнский капитал возникло, но вы им пока не воспользовались, сумма будет проиндексирована до тех же 466 617 рублей. Но и это не все — власти обещают, что эта сумма будет индексироваться и дальше.

А вот получить материнский капитал, если у вас только один ребенок и рожден он до 1 января 2020 года, не получится. За информацией о мерах поддержки, на которые можно рассчитывать в этом случае, обратитесь в органы социальной защиты вашего региона.

С 15 апреля 2020 года сертификат на материнский капитал будет оформляться автоматически. Информация о получении семьей материнского капитала будет направлена в личный кабинет владельца сертификата на сайте Пенсионного фонда или портале Госуслуг. Семья сможет распоряжаться материнским капиталом, не обращаясь за сертификатом.

Пока же вы можете получить сертификат по прежней схеме — обратитесь в отделение Пенсионного фонда по месту жительства или в МФЦ. При себе нужно иметь комплект документов:

- заявление на получение материнского капитала (образец заявления можно найти на сайте Пенсионного фонда)

- паспорт или другой документ, удостоверяющий личность

- свидетельства о рождении всех детей (для усыновленных — свидетельства об усыновлении)

А можно и не получать, и дождаться внедрения изменений — ведь законом срок получения сертификата не ограничен.

- Улучшение жилищных условий

- Образование детей

- Пенсия мамы

- Социальная адаптация детей-инвалидов

- Ежемесячная выплата (при определенных условиях)

Остановимся подробнее на улучшении жилищных условий, ведь это — самое популярное на сегодня направление реализации материнского капитала. За годы действия программы ею воспользовались более 9 млн семей.

Кстати, при покупке жилья в ипотеку использовать средства материнского капитала можно не дожидаясь, пока ребенку исполнится 3 года.

Под улучшением жилищных условий подразумевается покупка недвижимости — готового или строящегося жилья, строительство дома. А с этого года, благодаря все тем же изменениям в законе, дом можно купить или построить и на садовом участке, а не только на участке, выделенном под ИЖС.

Для того, чтобы использовать материнский капитал на строительство дома, обратитесь в Пенсионный фонд и предоставьте необходимые документы: копию документа о праве собственности на землю, копию разрешения на строительство, нотариальное обязательство оформить дом после завершения строительства в собственность родителей и всех детей.

Пенсионный фонд рассмотрит заявление и, если не найдет нарушений, перечислит вам аванс — 50% от суммы материнского капитала. А вторую половину вы получите через 6 месяцев и только после того, как подтвердите, что основные работы вы уже произвели. Например, возвели фундамент или стены.

Обратите внимание: использовать материнский капитал как первоначальный взнос по ипотеке на строительство жилья в Сбербанке нельзя, однако им можно погасить основной долг.

Вы можете использовать материнский капитал как первоначальный взнос при покупке готового или строящегося жилья в ипотеку Сбербанка. Как это работает?

- Возьмите справку из Пенсионного фонда с указанием суммы остатка материнского капитала

- Рассчитайте ипотеку и отправьте заявку, сделать это можно на ДомКлик .

- Выберите квартиру и оформите сделку

- Отнесите в Пенсионный фонд справку из банка о получении кредита и заявление о перечислении материнского капитала в счёт кредита

Первоначальный взнос по ипотеке на покупку готового и строящегося жилья в Сбербанке — 15%. Имея в распоряжении только средства материнского капитала, вы можете подать заявку на кредит в размере до 3,5 млн, пример расчета ниже. Но помните: решение по кредиту и одобренная сумма зависят и от вашего дохода в целом, и от других факторов.

Если суммы материнского капитала не хватает на первоначальный взнос, вы можете добавить к ней собственные средства.

Для погашения действующего кредита на приобретение (строительство) жилья возьмите в банке справку о сумме долга по кредиту, предоставьте ее в Пенсионный фонд вместе с заявлением о распоряжении материнским капиталом. В течение месяца ваше заявление будет рассмотрено, и, если нарушений не будет найдено, Пенсионный фонд переведет сумму материнского капитала в банк для погашения вашего кредита.

При этом средства материнского капитала идут на погашение процентов по кредиту, начисленных с даты последнего платежа по дату поступления средств, а вся остальная сумма — на погашение основного долга.

Важно: частичное досрочное погашение средствами материнского капитала возможно только с уменьшением суммы, но не срока кредита. Материнским капиталом нельзя погасить штрафы и неустойки по жилищному кредиту.

Это тоже возможно. Однако есть очень важный нюанс: с рефинансированием кредита, на оплату первоначального взноса или погашение которого использовался материнский капитал, появляется необходимость выделить доли детям. Только после того, как вы это сделаете, сможете подать заявку на рефинансирование.

А вот теперь самое важное — вам потребуется получить согласие органов опеки и попечительства на залог детских долей. Каждый конкретный случай при этом рассматривается индивидуально, но — сразу отметим — получить его, скорее всего, будет непросто.

Здесь ситуация похожа на описанную выше. Если квартира была приобретена в ипотеку супругами и оформлена только на одного из них, перед продажей необходимо будет получить согласие банка на выделение долей второму супругу и всем детям, выделить доли, после получить согласие органов опеки на продажу этой квартиры, а дальше продавать объект и погашать кредит.

Читайте о том, как выделить доли детям после выплаты ипотеки при использовании материнского капитала: «Как выделить доли детям после выплаты ипотеки при использовании материнского капитала».

Однако важно понимать: сначала необходимо будет полностью погасить кредит, а только после этого с объекта может быть снято обременение.

Купить квартиру в ипотеку у родителей стремится множество банковских клиентов. Некоторые желают выкупить жилплощадь по материнскому капиталу, другие – переоформить на себя право собственности. При совершении подобного рода сделок возникает вопрос их правомерности, ведь даже закон предусматривает некоторые ограничения.

На практике же многие банки сталкиваются с фиктивным оформлением документов, поэтому относятся к ним с подозрением. Как можно купить дом у родителей в ипотеку, в каком банке дадут кредит и на каких условиях, расскажем в нашей статье.

Ипотека на покупку жилья у родственников

Законодательство РФ не запрещает регистрировать возмездные сделки между совершеннолетними детьми и родителями (или другими членами семьи). В том числе с привлечением ипотечных средств. Основания для покупки недвижимости у родственников могут быть самыми разными. К примеру, раздел имущества, переезд родителей в другой город, переоформление собственности с помощью маткапитала и пр.

На практике такие договоры заключаются достаточно часто, но если вы попытаетесь получить заемные средства, столкнетесь с трудностями одобрения ипотеки. В особенности это касается небольших коммерческих банков, имеющих строгие ограничения по приобретаемому объекту недвижимости.

☝Основная причина негативного отношения к родственным сделкам – высокий риск фиктивности договора, цель которого обналичивание кредитных средств. Дело в том, что ипотечный заем целевой, банк должен знать, куда уйдут выданные деньги, к примеру, на счет продавца или застройщика.

Если пройтись по условиям программ ипотечных банков, можно заметить, что большинство из них запрещает покупку квартиру у родственников. Когда явного ограничения в условиях кредита не прописано, вероятность отказа по такой заявке крайне велика. Причем это касается не только приобретения жилья у родителей, но и у супругов, детей, бабушек, дедушек и пр.

Имейте в виду, что родственные сделки запрещены по некоторым льготным ипотечным программам с участием государства. К примеру, нельзя купить квартиру у родителей по военной ипотеке или с использованием жилищной субсидии. Поэтому прежде чем подать заявку, уточните можно ли купить квартиру по социальной ипотеке у родителей в выбранном вами банке.

☝Можно ли купить квартиру в ипотеку у родителей с налоговым вычетом? К сожалению, получить налоговое послабление после оформления сделки нельзя. Такое ограничение прямо прописано в Налоговом кодексе РФ.

Как оформить ипотеку

Обратившись в банк, первым делом следует уточнить, можно ли купить в ипотеку у родителей жилье. Вы можете посмотреть правила кредитования на сайте финансовой организации, но обычно здесь изложены только общие условия. Чтобы понять, насколько возможно одобрение займа в вашей ситуации, лучше проконсультироваться с ипотечным специалистом.

Вероятно, вам придется обойти несколько финансовых организаций, чтобы получить утвердительный ответ. Если вы нашли банк, где можно купить квартиру в ипотеку у родителей, следуйте инструкции:

- Соберите пакет документов для подачи заявки на получение ипотеки. Вам нужно заполнить анкеты и предоставить в банк паспорта всех созаемщиков, справки о платежеспособности, дополнительные бумаги при необходимости. Супруг основного заемщика в обязательном порядке становится созаемщиком по ипотеке, то есть несет такую же ответственность за выплату долга.

- Подайте заявку через ипотечного специалиста в банке. Сейчас многие финансовые организации практикуют прием заявок через сайт, но этот способ подойдет только для первичного одобрения. Для получения окончательного решения вам все равно придется подойти в отделение банка лично.

Можно одновременно подать на рассмотрение пакет документов на приобретаемую недвижимость. Однако мы не рекомендуем этого делать, потому как сбор бумаг связан с определенными расходами. Одно оформление оценочного отчета обойдется вам в 2-5 тысяч рублей. Если необходимо заказывать технические документы на квартиру, траты могут быть в разы больше. Зачем делать оценку квартиры при ипотеке — об этом в отдельной статье.

Ввиду того, что банки устанавливают процентные ставки индивидуально для каждого клиента, вам могут предложить повышенный процент. Так кредитор минимизирует риски невозврата долга в случае оспаривания сделки купли-продажи. Остальные параметры ипотеки не отличаются от жилищного займа на стандартных условиях.

Обратите внимание, что при жилищном кредитовании обязательно страхование объекта залога. Страховой полис вам придется продлевать каждый год на сумму остатка кредитной задолженности. Что будет если не делать страховку по ипотеке — читайте в дугой статье на нашем сайте.

Страхование жизни и здоровья заемщика, титула, от потери работы и другие приобретаются исключительно добровольно. Банк не вправе заставить вас оформить страховку, но может повысить процент, если это предусмотрено условиями кредитного договора.

Документы для оформления ипотеки

На первичном этапе рассмотрения ипотечной заявки банк оценивает заемщиков, их платежеспособность и кредитную историю. Для проверки ему понадобятся:

- паспорта всех участников кредитной сделки (титульный заемщик, созаемщики, поручители). От продавцов (родителей или других родственников) пока ничего не требуется;

Члены семьи, выступающие продавцами в сделке купли-продажи, не могут одновременно являться и участниками кредита. Если вы решили купить дом у родителей в ипотеку, сделать их созаемщиками или поручителями нельзя.

- заполненные анкеты;

- справки о доходе. Можно использовать стандартную бухгалтерскую форму 2-НДФЛ или образец банка;

- документы о трудоустройстве (копия трудовой книжки или договора с работодателем);

- другие бумаги по запросу кредитора (военный билет, СНИЛС, ИНН и пр.).

Если банк считает, что вашего дохода достаточно для выплаты ипотеки, можно приступить к сбору бумаг на недвижимость:

- Паспорта продавцов. .

- Документ о праве собственности – выписка ЕГРН, в которой указан владелец квартиры и отсутствие обременений на нее.

- Технический паспорт. Некоторые банки требуют поэтажную экспликацию и прочие документы, перечень которых следует уточнить у кредитного менеджера.

- Оценочный отчет, он изготавливается 2-3 дня и действителен в течение полугода. Заказывать его следует только в аккредитованной банком организации. Зачем делать оценку квартиры при ипотеке?

- Если задействован материнский капитал, понадобится сам сертификат и справка об остатке денежных средств на нем. Получить ее можно в отделении ПФР своего района.

- Справка о прописанных в квартире лицах.

- Если родители-продавцы пенсионного возраста, может потребоваться справка из нарко- и психдиспансера о том, что они не состоят на учете в этих учреждениях.

Приобретение недвижимости в долевую собственность может происходить у нотариуса. Вам следует заранее уточнить расценки на оформление сделки, потому как они зависят от стоимости приобретаемого жилья. Включить эти расходы в сумму кредита нельзя, вам придется оплачивать их собственными средствами.

Использование материнского капитала

Можно ли купить квартиру в ипотеку у родителей с материнским капиталом? Использование семейного капитала в качестве первоначального взноса по ипотеке широко практикуется банками. Но только когда заем выдается на приобретение жилья у третьих лиц. Участие в сделке родственников владельца маткапитала автоматически вызывает подозрение у службы безопасности и юридического отдела банка. Значит, шансы на одобрение ипотеки серьезно уменьшаются.

Кредитору легче отказать на этапе рассмотрения заявки, чем потом взыскивать задолженность по оспоренному в суде договору купли-продажи. По родственной сделке с использованием маткапитала у банка возникает сразу несколько рисков:

- Заемщик не выполнит обязательства по выделению долей детям, и Пенсионный фонд потребует аннулировать сделку.

- ПФР не одобрит приобретение квартиры, а значит, средства не поступят в погашение первого взноса.

- Не соблюдены юридические нормы, тогда заинтересованные лица смогут через суд признать сделку недействительной.

На практике Пенсионный фонд зачастую спокойно относится к приобретению жилплощади у родителей и переводит денежные средства. Настороженность к такого рода сделкам возникает исключительно у банка. На его решение будут влиять множество других факторов – кредитная история заемщиков, размер семейного дохода, наличие иждивенцев, проблемы с законом и пр.

Если родители после сделки остаются жить в той же квартире, для банка это показатель фиктивности сделки. Лучше даже зарегистрироваться по другому адресу и предъявить эти документы вместе с кредитной заявкой.

Какие банки разрешают покупать жилье у родителей

Как мы уже говорили, небольшие банки вряд ли разрешат в ипотеку купить у родителей квартиру. Начинать поиск следует с крупных авторитетных организаций, имеющих широкий спектр кредитных программ:

Если выбор банка вызывает у вас трудности или есть проблемы с кредитной историей, можно обратиться к брокеру. Такой специалист хорошо знаком с условиями кредитования в разных финансовых организациях. Только прежде чем заключать договор и оплачивать услуги, ознакомьтесь с независимыми отзывами о его работе.

Если найти подходящие условия ипотеки вам не удалось, можно воспользоваться потребительским займом, в том числе под залог недвижимости. Однако заложить квартиру родителей не получится, ведь на нее будет наложен запрет на совершение сделок. Значит, переоформить ее на себя вы не сможете. Лучше всего предложить банку другую собственность, а на полученные деньги приобрести родительское жилье. К тому же, процентная ставка для кредитов под залог недвижимости сопоставима с жилищными займами.

Приобрести дом в ипотеку с материнским капиталом можно, но для этого нужно соблюсти ряд обязательных условий. Без предварительной подготовки процедура покажется сложной, но при детальном рассмотрении она становится понятной. В процессе потребуется:

- Подготовить пакет документации и подать обращения в уполномоченные органы.

- Выбрать финансовую организацию для оформления ипотечного кредита.

- Выделить долю каждому ребенку в новом жилье (по окончании строительства или в ходе покупки).

Процедура предполагает обращение в банк и Пенсионный фонд. Из второго ведомства средства маткапитала переведут на ипотечный счет. Но приобрести можно не любой дом в ипотеку с материнским капиталом. Существуют некоторые ограничения и правила.

Какие дома подходят для ипотеки с материнским капиталом

К объектам недвижимости предъявляются отдельные требования. К оформлению допускаются только жилые помещения, приспособленные для круглогодичного проживания. Причем в документах должен быть указан статус: жилой дом. Дачные сооружения или пристройки уже не подходят, даже если вы решите перевести их в жилой фонд после реконструкции.

Задумали строительство дома в ипотеку с материнским капиталом или приобретение готового строения, учитывайте:

- чтобы он располагался на территории РФ;

- был изолированным и отдельно стоящим;

- имел до трех этажей и подходил для ПМЖ;

- соответствовал нормам СНиП и Жилищного кодекса;

- не был ветхим или аварийным (износ не более 50%);

- находился на участке под ИЖС или ЛПХ.

Земля под объектом должна быть в собственности или арендована и обязательно определены границы участка (сделано межевание). После регистрации сделки либо завершения строительства необходимо снять с него обременения.

На какие цели тратится маткапитал, если дом покупается с землей

При строительстве дома в ипотеку с материнским капиталом важно, чтобы у родителей имелись права на участок. Если же приобретается готовое жилое строение с наделом, нужно понимать, на какие цели расходуется льготная часть средств. По общему правилу потратить такие деньги на покупку земли нельзя – только на жильё. Но есть нюансы.

Заключая договор с продавцом, укажите в нем, что вместе с недвижимостью вы получаете территорию под ней. И на эту сумму обычно берут ипотечный кредит. А маткапитал тратится на погашение первоначального взноса или основного долга. Во втором случае не допускается оплата за счет этих средств: просрочек, штрафов и прочих невыполненных обязательств по договору.

В каких банках оформить ипотеку

Получить ипотеку на дом с материнским капиталом можно в тех же банках, которые выдают стандартные ипотечные кредиты. Среди них выделяют пять крупнейших финансовых организаций с наиболее выгодными условиями.

-

позволяет приобрести строящуюся или готовую недвижимость, причем ипотека выдается под маткапитал. Он служит в качестве первого взноса или является частью такового (ставка от 8,9%).

- В ВТБ есть специальная программа, предусматривающая использование капитала. Однако деньги выдают с обязательным ПВ от 5%. Ставка от 9,7%. предлагает получить заём по ставке от 9,9%, лояльно относится к кредитной истории, но требует ПВ 10% от суммы.

- Оформить ипотеку на дом с материнским капиталом можно и в Райффайзенбанке. Ставка составляет от 9,9%, но при определенных условиях здесь требуют первоначальный взнос 10%. предлагает ставку от 9,4%, а участие маткапитала допускается во всех программах банка.

Подробную информацию об оформлении кредита узнавайте непосредственно в офисе организации вашего региона. Здесь же озвучат точные условия получения средств и необходимые бумаги.

На каких условиях выдают деньги, и какие документы для этого нужны

Желательно заранее подавать заявку в Пенсионный фонд (ПФР). В этот момент нужно уже знать стадию строительства или вид приобретаемого объекта. Но данное ведомство перечисляет средства только когда есть законные основания. Чтобы купить дом в ипотеку с материнским капиталом, необходимо:

Основное условие прохождения такой процедуры – соответствие недвижимости предъявляемым к ней требованиям. Важно, чтобы имелись законные основания у заявителя для получения льготной поддержки от государства. Купить дом в ипотеку с материнским капиталом можно лишь при наличии полного пакета документации:

- подтверждение личности обратившегося лица;

- справка о доходах от работодателя;

- подтверждение официального трудоустройства;

- бумаги на недвижимое имущество;

- сертификат на предоставление маткапитала;

- справка из ПФР о средствах, оставшихся на счете.

Последний документ нужен, если капитал уже использовался ранее на другие цели. В финансовой организации могут затребовать дополнительные справки или выписки.

Как проходит сделка по покупке готового дома

Чтобы получилось приобрести дом в ипотеку под материнский капитал, нужно найти подходящий объект недвижимости. Сделать оценку и подать документы в банк на одобрение недвижимости. На объект недвижимости придется предоставить:

- кадастровый и технический паспорт;

- правоустанавливающие документы;

- выписку из ЕГРН и домовой книги.

Дата сделки назначается сотрудниками финансовой организации. После подписания кредитного договора нужно зарегистрировать договор купли-продажи в Росреестре, документы можно подать в МФЦ. Если продавцу передается первоначальный взнос, то он составляет расписку о получении денег, с которой нужно обратиться в банк. Кода покупатель получит документы после регистрации, тогда банк перечислит ипотечные деньги продавцу. Затем в се бумаги, вместе со справкой о выданном в банке кредитом (на руки дают справку) и заявлением (шаблон ниже), направляют в Пенсионный фонд. Также в ПФР нужно будет родителям написать нотариальное обязательство о выделении долей детям в будущем, при условии снятия обременения с недвижимости. ПФР все документы проверяет в течение месяца и переводит средства в банк.

Как перечисляют мат. капитал продавцу и надо ли ждать 2 месяца

Приобретая дом в ипотеку под материнский капитал многие думают, что придется ждать два месяца до завершения сделки. Но с 2017 года сроки вынесения решения по использованию такой льготы и перевода денег сократились. Ранее приходилось месяц ждать ответа по использованию маткапитала, и еще 30 дней уходило на перевод средств.

На текущий момент были внесены изменения в Постановление Правительства от 12.12.2007 N 862 «О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий». Согласно его положениям общий срок выдачи денег снизили на полмесяца. Решение о выплате капитала принимают в течение 30 дней, как и раньше, но перечислять их будут не позднее десяти дней.

Вот что говорится в документе: перечисление средств осуществляется в течение 10 рабочих дней со дня принятия решения об удовлетворении заявления. На практике, с учетом выходных, маткапитал выплачивается максимум через две недели после вынесения положительного ответа ПФР.

Можно ли оформить ипотеку на строительство с мат. капиталом

При наличии оснований для выдачи таких средств, ипотека на строительство дома с материнским капиталом оформляется в обычном порядке. Главное условие – соблюдение обязательных требований:

- Объект недвижимости будет возводиться на территории РФ.

- Земельный участок должен быть в собственности или аренде

- Территория отвечает нормам ИЖС.

- Наличие разрешение на строительство (получают в администрации).

Перечень предоставляемых в банк и ПФР документов тоже изменится. К стандартному списку бумаг нужно добавить проект будущего здания, расчеты сметы, договор с подрядчиком или застройщиком, бумаги, подтверждающие права на участок.

По результатам их рассмотрения и выдают ипотеку на строительство дома с материнским капиталом. По окончании работ потребуется совершить дополнительные действия с недвижимостью (регистрация, снятие обременений и прочее).

Порядок оформления ипотеки на строительство с мат. капиталом

Начинать процедуру нужно с поиска участка, подходящего для застройки. Когда земля найдена, следует обратиться к кредитному инспектору. Он составит перечень необходимых бумаг и примет заявление на выдачу средств. Если финансовая организация приняла положительное решение по обращению, до полугода дается на подготовку к строительству.

Потребуется разрешение на возведение объекта. Его получают в местном муниципалитете. У нотариуса нужно оформить обязательство, где говорится, что в новом доме каждый ребенок получит свою долю. Необходимо утвердить проект и смету строения. Перечисленные бумаги потребуются при обращении в ПФР.

Выдается ипотека на строительство дома под материнский капитал после одобрения заявки в ПФР. Сертификат, копию паспорта, СНИЛС и свидетельства на детей и о заключении брака будут проверять в течение 30 дней. Десять дней дается на перевод денег в банк. После назначается дата заключения сделки.

Существует федеральное законодательство, требования которого нужно учитывать, и в частности Федеральный закон от 29.12.2006 N 256-ФЗ (ред. от 02.08.2019) «О дополнительных мерах государственной поддержки семей, имеющих детей». Здесь говорится, что маткапитал действует, если ребенку уже исполнилось 3 года. Иначе получить средства на строительство будет проблематично. Из этого правила есть исключения, позволяющие обойти норму закона.

Можно ли воспользоваться мат. капиталом до достижения ребенком 3-летнего возраста

Приобрести участок с домом в ипотеку с материнским капиталом до достижения указанного возраста не будет затруднительно. И подобное возможно только в следующих ситуациях:

- Родители уже имеют ипотечный кредит на возведение недвижимости – допускается погашение за счет маткапитала действующей задолженности;

- После появления на свет второго ребенка можно оформить ипотеку и для оплаты первого взноса использовать материнский капитал – и еще до достижения трех лет этот заём погашается средствами маткапитала.

Каждый случай должен рассматриваться индивидуально. Планируете взять участок с домом в ипотеку с материнским капиталом, когда ребенок не достиг нужного возраста, попробуйте один из вариантов, указанных выше.

Когда банку перечислят мат. капитал из ПФР

Сроки перевода определенной суммы начинают отсчитывать с момента одобрения в Пенсионном фонде заявки о распоряжении льготными средствами. Постановлением № 862, которое упоминалось ранее, определен новый период для перевода денег. Он составляет десять дней. Но с момента обращения в ПФР пройдет около 1,5 месяцев. Большая часть времени потребуется для проверки и рассмотрения переданного в ведомство пакета документации.

Сорок пять дней – это максимальный период, в течение которого сумма направляется по реквизитам, указанным в заявлении. Далее выдается ипотека на строительство дома под материнский капитал или на приобретение жилья.

В процессе проверки бумаг обнаружили неточности или нет нужной справки – придется продлить ожидание на срок, необходимый для исправления ошибки.

Можно ли оформить налоговые вычеты от покупки и с процентов по ипотеке

Практически любые целевые займы предполагают возможность получения налоговых вычетов с процентов по ипотеке. Но здесь должны соблюдаться определенные условия. В частности, важно, чтобы в бумагах указывалось, что средства выдаются именно на приобретение жилой квартиры или дома. Размер основного вычета не может превышать 260 000 рублей на человека, а сумма, с которой его начисляют, составляет 2 000 000 рублей. Вычет с процентов (390 000) можно получить только после получения вычета с покупки (260 000) в полном объеме.

Сумму вычета с покупки дома можно увеличить за счет ремонта. Как это сделать, читайте в статье — Как получить налоговый вычет за ремонт квартиры или дома.

Оформлена ипотека на строительство частного дома – материнский капитал нельзя будет включить в сумму налогового вычета. Это государственная поддержка, а вычет выплачивается только с НДФЛ, уплаченного работающим гражданином.

Отдельные нюансы касаются временно нетрудоустроенных родителей (находящихся в декрете). В данном случае на вычет вправе рассчитывать супруг, сохранивший свою должность. Либо деньги выплачиваются после возвращения супруги на прежнюю должность.

Подавали документы на основную компенсацию – необязательно обращаться за вычетом по процентам сразу или даже раз в год. Информацию в декларацию можно добавить позднее, когда все проценты уплачены.

Если оформлялась ипотека с материнским капиталом на дом, необходимо вычесть из суммы основного вычета размер этой льготы. Иначе в налоговых органах могут отказать в выплате. Кредитный договор должен быть оформлен на территории РФ.

Размер компенсации процентов по займу зависит от объема погашенной суммы и налогов, уплаченных заёмщиком. В отличие от основного вычета, средства по процентам компенсируются в размере 13% от 3 000 000 рублей. Причем речь идет о покрытии уже уплаченных средств за счет внесенных НДФЛ.

Что делать по окончании строительства дома

Если ипотека с материнским капиталом на дом уже оформлена, а недвижимость построена, нужно зарегистрировать его в органах Росреестра. В результате вы получите выписку из ЕГРН о правах на него. В законе сказано, что использование господдержки предусматривает выделение детям части жилья. Но сделать это можно когда обременение с недвижимости будет снято.

На практике это решается двумя способами:

- Составление дарственной на детей;

- Заключение соглашения о разделе долей.

Во втором случае, в процессе обращения в органы Росреестра необходимо оформить объект в долевую собственность с детьми. Порядок определения долей в законе четко не прописан, поэтому придется руководствоваться другими правилами.

После того, как получит продавец деньги за дом через материнский капитал, либо средства переведут застройщику, нужно подготовить нотариальное обязательство, где определяется, что доли детям выделят после погашения долга перед банком. Обычно на члена семьи из четырех человек (родители и два ребенка) назначается ¼ часть. Хотя деление может проходить и по другому принципу.

До момента раздела жилой недвижимости с несовершеннолетними детьми подобные вопросы мало волнуют заёмщиков. Но лучше заранее грамотно обо всем позаботиться, тогда и в будущем не возникнет трудностей. Как получит продавец деньги за дом через материнский капитал, переходите к заключительной части оформления недвижимости:

- Снимите обременение – это происходит после того, как последний платеж по кредитному договору будет уплачен (обращение о снятии обременений подается в Росреестр). Но этот момент может наступить и через 10-15 лет;

- Обратитесь к нотариусу – специалист оформит дарственную или подготовит соглашение о назначении долей (баз нотариуса можно обойтись, если доля супругов не будет делиться между ними);

- Зарегистрируйте переход права – имеющиеся документы (включая соглашение или дарственную) направляют в Росреестр вместе с заявлением.

Определение долей происходит в течение 6 месяцев после снятия обременения, передачи денег за жильё продавцу, внесения последнего платежа по кредиту, подписания акта передачи и т.д. Момент начала течения этого срока зависит от ситуации. Если не пройти такую процедуру, возможны последствия, предусмотренные законом. Сам процесс приобретения или строительства недвижимости за счет ипотечных средств и маткапитала не вызовет осложнений, если выполнять предложенную выше инструкцию.

Автор статьи

Читайте также:

- Если банк подал в суд за неуплату кредита можно ли подать на банкротство

- Какими нормативными актами определяется правовой режим этих видов кредитования

- Как оплатить кредит юникредит банк через сбербанк онлайн без комиссии

- Кредиты льготы уменьшающие налоговую ставку или налоговый оклад

- Федеральный закон о внесении изменений в федеральный закон об ипотеке залоге недвижимости