Можно ли увеличить срок ипотеки в сбербанке

Обновлено: 04.05.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Ипотека — кредит, который выдается на долгий срок. Средний период заключения договоров составляет 15-20 лет. Понятно, что за это время может случиться что угодно. И если финансовое положение заемщика ухудшилось, ему поможет реструктуризация. Ее без проблем проводят все крупные банки.

- Реструктуризация ипотеки — что это

- Стандартная схема переоформления графика

- Какие документы нужны для реструктуризации

- Реструктуризация ипотеки в Сбербанке

- Предложение банка ВТБ

- Если банк отказал

Реструктуризация ипотеки — это изменение платежного графика на более удобный заемщику в текущей ситуации. Клиент должен документально доказать необходимость этих изменений. Как это сделать, что готовы предложить ведущие ипотечные банки — на Бробанк.ру.

Реструктуризация ипотеки — что это

При оформлении ипотеки заемщик получает график погашения ссуды и соглашается с ним. Он обязан соблюдать прописанную схему гашения, в обозначенные сроки вносить платежи в указанных суммах. Нарушение графика ведет к штрафам и порче кредитной истории. Крайняя мера — изъятие недвижимости.

Если заемщик по какой-то причине попадает в непростую финансовую ситуацию, оплачивать ипотеку становится проблематично. Платежи большие, их нужно вносить каждый месяц. В этой ситуации и выручит реструктуризация ипотеки.

Реструктуризация ипотечного кредита — это изменение параметров графика платежей на более удобные для заемщика. По итогу снижается размер ежемесячного платежа, чтобы заемщик смог продолжать оплачивать ссуду.

Варианты реструктуризации:

- Увеличение срока выплаты. В итоге уменьшается размер ежемесячного платежа.

- Предоставление отсрочки или иначе — кредитных каникул. Например, банк дает полгода на восстановление ситуации. На этот срок заемщик освобождается от платежей полностью или платит только проценты. Соответственно, график увеличивается на срок отсрочки.

- Предоставление и каникул, и реструктуризации в виде увеличения срока.

Банки рассматривают каждую ситуацию отдельно и разрабатывают схему помощи в зависимости от обстоятельств. Единого рецепта для всех клиентов нет.

Стандартная схема переоформления графика

Реструктуризация ипотеки не проводится просто так. Для ее оформления у заемщика должен быть весомый повод. Это существенное сокращение уровня дохода, потеря работы, какая-то нестандартная ситуация, например, серьезное заболевание или получение инвалидности, уход в армию, декрет.

То есть банк может рассмотреть любую ситуацию, связанную с потерей прежнего уровня дохода. Но все слова заемщика подтверждаются документально, на слово банк верить не будет.

Можно вывести единую схему банков, все они работают идентично:

- Заемщик обращается в банк через ипотечный центр или по телефону горячей линии, рассказывает о своей проблеме. Менеджер сразу сообщает, возможна ли помощь в его ситуации, какие документы нужно собрать.

- Клиент собирает бумаги, приносит их в банк и пишет заявление на проведение реструктуризации ипотеки. У каждого банка свой срок дачи ответа — от 1 до 10 дней.

- Если банк принял решение реструктурировать долг, он сообщает заемщику об условиях. Если клиента все устраивает, он подписывает дополнительное соглашение к кредитному договору.

- Происходит переоформление графика, заемщик получает новую схему, она же будет отражаться в интернет-банке.

Учтите, что реструктуризация ипотеки повышает общий объем переплаты (так как срок выплаты становится больше). Кроме того, за счет увеличенного срока вырастают расходы на страхование. Поэтому без объективного повода в банк обращаться не стоит.

Какие документы нужны для реструктуризации

Точный пакет документов лучше уточнять в банке, которому вы выплачиваете ипотечный кредит. Но в целом пакет документации везде примерно идентичен. Вот стандартный пример:

- паспорт заявителя;

- справка 2-НДФЛ. Если заемщик ИП, налоговая декларация. Если пенсионер — справка из ПФР о размере пенсии;

- выписка из трудовой книжки или иной аналогичный ей документ. Если заемщик — безработный, тогда требуется справка из ЦЗН, он должен стоять там на учете;

- приказы об изменении должности, размера оплаты труда, если речь идет о понижении зарплаты;

- если планируется сокращение, тогда соответствующий приказ;

- если женщина уходит в декрет или отпуск по уходу за ребенком, это тоже нужно подтвердить документально;

- если заемщик уходит в армию, нужна справка из военкомата.

То есть задача заемщика — документально доказать заявленную ситуацию и снижение уровня дохода. Четкого требования по документам нет, все зависит от конкретной ситуации.

Реструктуризация ипотеки в Сбербанке

Сбер — самый востребованный среди заемщиков ипотечный банк, поэтому его условия реструктуризации рассмотрим в первую очередь. Он официально предлагает заемщикам эту услугу и размещает информацию по ее предоставлению.

Причины изменения графика платежей:

- сокращение уровня доходов из-за потери работы или снижения зарплаты;

- уход в армию;

- отпуск по уходу за ребенком;

- утрата трудоспособности из-за травмы или заболевания.

Подать заявку на реструктуризацию ипотеки можно через интернет-банк или в офисе Сбербанка. После предоставления всех необходимых документов банк принимает решение в течение 10 дней.

Что в итоге может быть предложено:

- кредитные каникулы, причем это может быть полная отсрочка, когда даже проценты платить не нужно;

- увеличение срока выплаты с уменьшением ежемесячного платежа;

- изменение валюты. Но для ипотечных заемщиков Сбера это не особо актуально, так как банк давно не выдает валютную ипотеку.

При оформлении реструктуризации ипотечного кредита процентная ставка остается неизменной, меняется только график гашения.

Предложение банка ВТБ

ВТБ — второй банк в России по объемам ипотечного кредитования, поэтому его условия реструктуризации также интересны многим гражданам. Он также официально ввел в линейку предложений реструктуризацию жилищных кредитов.

ВТБ предлагает своим клиентам два вида помощи:

- Увеличение срока возврата ипотеки.

- Предоставление отсрочки. Но только по части основного долга, проценты заемщик платить будет обязан.

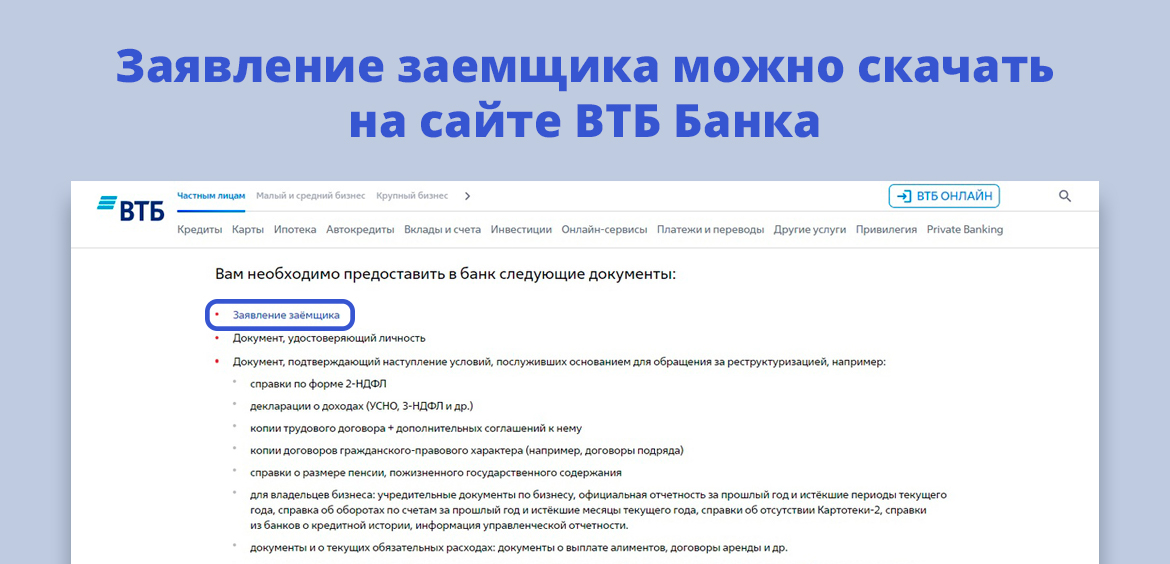

Заявление на реструктурирование долга можно оставить в офисе ВТБ или написать письмо на электронную почту. В последнем случае необходимо скачать и заполнить заявление с сайта ВТБ, приложить сканы или хорошие фото всех документов.

Обратите внимание, что ВТБ рассматривает заявки на реструктуризацию в течение 30-60 календарных дней. На этот период выпадают ежемесячные платежи, которые нужно обязательно вносить.

Если банк отказал

Предоставление реструктуризации ипотеки — банковская услуга, которая предоставляется кредитором по его желанию. Обычно, если ситуация действительно серьезная, что подтверждено документально, банк идет навстречу без проблем. Ему тоже просрочки не нужны.

Отказы случаются, если падение дохода несущественное, если заемщик не смог документально доказать необходимость переоформления графика. И в этой ситуации сделать ничего нельзя. Нужно продолжать платить ипотеку по графику.

Выходом может стать переоформление ипотеки в другом банке. Это уже рефинансирование — переводы ссуды в другой банк с новыми условиями обслуживания. При заключении нового договора можно выбрать другой удобный срок возврата.

Частые вопросы

Реструктуризация - изменение графика возврата ссуды тем же банком, кто ее и выдал. Рефинансирование - это перевод ссуды в другой банк, все условия обслуживания ипотеки меняются на новые.

Банк вправе назначать свои условия по реструктуризации, в том числе и сроки рассмотрения заявки. Поэтому заемщику остается только соглашаться с этими нормами. Но не исключено, что решение придет раньше.

Нет, меняется только график погашения ипотеки. Закладная, полис страхования, ставка - все остается прежним без переоформления.

Нет, по условиям возможно только увеличение срока и уменьшение платежа. Чтобы выполнить сокращение срока, рассмотрите вариант рефинансирования.

Ситуация будет рассмотрена, если вы предоставите банку документы о сокращении или справку из ЦЗН о стоянии там на учете. Точную информацию по документам даст обслуживающий банк.

Можно ли изменить срок ипотеки в «Сбербанке»? Что для этого требуется? Каковы условия?

В условиях нестабильной экономической ситуации в стране люди все чаще задаются подобными вопросами. Если вас также интересуют ответы, читайте нашу статью.

Как погасить ипотеку досрочно

Сначала поговорим о том, можно ли уменьшить срок ипотеки в «Сбербанке». Чтобы получить однозначный ответ, обратимся к положениям, прописанным на сайте самого финансового регулятора.

Банк предлагает нам два варианта действий:

- Погасить ипотеку в отделении банка

- Воспользоваться возможностями «Сбербанк Онлайн».

С первым вариантом все понятно, достаточно прийти в банк и написать соответствующее заявление. Поэтому подробно остановимся на том, как уменьшить срок ипотечного кредитования через интернет.

Схема проста:

- Авторизируемся в личном кабинете «Сбербанк Онлайн».

- Переходим в раздел «Переводы и платежи».

- Щелкаем по пункту «Погашение кредита в «Сбербанке».

- Заполняем указанную форму.

- Освобождаемся от кредитной «кабалы».

Обратите внимание! Если вы решили погасить кредит частично, желая уменьшить именно срок платежей, вам необходимо лично (или по доверенности) обратиться в филиал банка и написать соответствующее заявление.

Если же частичная выплата будет произведена через «Сбербанк Онлайн», система автоматически уменьшит размер оставшихся платежей, но временной период останется таким же.

Как продлить период выплат

Теперь давайте поговорим о том, можно ли увеличить срок ипотеки в «Сбербанке». Необходимо понимать, что банк – не благотворительная организация, и, принимая решение по этому вопросу, будет пытаться извлечь для себя максимальную выгоду. На практике возможны три варианта развития событий:

Клиенту продлевают срок ипотеки, соразмерно уменьшая ежемесячные выплаты

Этот процесс называется реструктуризацией и направлен на облегчение обслуживания долга. Процентную ставку банк может оставить без изменений или уменьшить по своему усмотрению.

Клиент же должен привести веские основания для пролонгации (продления) ипотеки и, что немаловажно, документально обосновать их.

Большая часть положительных решений банка приходится на случаи, когда:

Клиенту предоставляют «ипотечные каникулы»

В рамках этого варианта клиент получает отсрочку на 1-2 года и может либо вообще не платить банку в этот срок, либо выплачивать только проценты.

Применяется такая схема для поддержки:

- Молодых семей и семей, где недавно родился ребенок.

- Людей, внезапно оказавшихся в тяжелой жизненной ситуации (смерть близкого, потеря имущества, серьезная болезнь, сокращение на работе).

- Клиенты, покупающие жилье у определенных застройщиков. Полный перечень застройщиков – партнеров «Сбербанка» представлен на сайте «ДомКлик». Подробные условия можно узнать у их представителей.

Учтите, что воспользоваться «ипотечными каникулами» для каждого кредита на покупку жилья можно лишь единожды. Поэтому перед тем, как увеличить срок выплат таким способом, убедитесь, что момент для этого подходящий.

Клиенту отказывают в продлении/отсрочке по ипотечным выплатам

Возможна и такая ситуация, что клиент обратился в банк, написал заявление, предоставил необходимые документы, а его прошение осталось без удовлетворения.

Учтите, если в договоре не указано иное, решение об увеличении срока ипотечного кредитования банк выносит на свое усмотрение.

Поэтому, если вы получили отказ, единственная возможность добиться своего – повышение лояльности со стороны «Сбербанка».

Полезные советы заемщикам

Теперь, когда вы имеете представление об основных способах изменения графика ипотечных выплат, рассмотрим частные ситуации, с которыми клиенты «Сбербанка» нередко сталкиваются на практике:

- Укажите сотруднику банка, с которым работаете, что ипотека относится к числу займов для «личного использования», а значит, согласно ФЗ №284 от 19 октября 2011 г, вы имеете полное право на ее досрочное погашение.

- Откройте на мобильном устройстве сайт «Сбербанка» и покажите консультанту раздел о досрочной выплате кредита.

- Если в вашем договоре ипотечного кредитования имеется пункт о досрочном погашении, можете сослаться и на него.

Как правило, этого хватает, чтобы нерадивые сотрудники пошли на попятный. Если же и это не помогло, оставьте жалобу любым из предложенных по ссылке способом, после чего погасите ипотеку через «Сбербанк Онлайн».

- Наличие у заемщика хорошей кредитной истории.

- Отсутствие текущих займов в другом кредитно-финансовом учреждении.

- Наличие материальной базы (вкладов в «Сбербанке», жилья в собственности и т.п).

На этом мы завершаем данную тему. Если у вас еще остались вопросы относительно того, можно ли изменить срок ипотеки в «Сбербанке» после подписания договора, задавайте их в комментариях, обсудим.

Сбербанк является одним из наиболее удобных и выгодных финансовых учреждений, где можно оформить ипотеку.

Небольшие процентные ставки, гибкие условия ипотечного кредитования, разнообразие программ – все это делает Сбербанк привлекательным для заемщиков.

Чтобы получить ипотеку, человеку вначале нужно подать заявку и только когда он получит ее одобрение, он сможет подавать документы в банк.

Сколько действует одобрение ипотеки в Сбербанке в 2022 году, как его получить и что делать после одобрения заявки?

Срок рассмотрения заявки

Однако на практике этот срок может затянуться до 2 недель, поскольку банк не учитывает выходные и праздничные дни. К тому же он может продлить время на рассмотрение заявки, если ему нужно будет затребовать у заявителя дополнительные данные.

Сколько времени действует заявка на одобрение ипотеки?

Раньше у заемщика в запасе было 2 месяца для того, чтобы подобрать жилье, подготовить документы для их подачи в банк после одобрения заявки.

В 2022 году банк увеличил срок действия одобрения, и теперь он составляет 3 месяца. Этого времени достаточно, чтобы найти подходящее жилье, сделать его оценку, оформить квартиру в собственность, зарегистрировать права на нее в Росреестре, предъявить все документы в банк.

Что делать, если заемщик не успевает в отведенное время?

С какого дня начинает стекать срок после одобрения заявки?

Отсчет 3-месячного срока для подготовки заемщиком всех необходимых бумаг начинается с даты одобрения заявки, а не с даты подачи этого заявления.

Можно ли продлить срок действия заявки на получение ипотеки?

Продлить заявку не получится просто по той причине, что заемщику нужно будет заново подавать в банк справку о доходах, которая действительна только 3 месяца.

Банк может отказать заемщику в выдаче ипотеки, при этом ему вовсе необязательно уведомлять его о причинах такого отказа. Поэтому заемщик должен знать, в каких случаях Сбербанк (или любой другой банк) может отказать ему:

- если речь идет о техническом отказе – например, заявитель неправильно оформил заявку;

- если заявитель подал недостоверные документы;

- если у него нет достаточного дохода для того чтобы погашать будущую ипотеку и т. п.

Решение о рассмотрении заявки

При подаче заявки на выдачу ипотеки заемщик должен поинтересоваться в банке о том, каким способом тот проинформирует его о результатах рассмотрения заявки.

Сбербанк может сделать это несколькими путями:

Действие заявки на ипотеку после одобрения

Время для оформления ипотеки у каждого заемщика разное. Кому-то хватит одного месяца для подготовки документов и подбора жилья, а кому-то тяжело будет даже уложиться в 3 месяца.

Очень важно знать срок действия одобрения ипотеки покупателям, которые хотят купить жилье на вторичном рынке недвижимости. Ведь заемщику нужно прописать в заявлении нужную сумму для дальнейшей покупки квартиры.

В процессе поиска квартиры нередко покупатель сталкивается с ситуацией, когда найденное жилье на вторичном рынке значительно превышает его ожидания. И получается, что клиенту нужно заново искать подходящий объект в пределах той стоимости, что он указал в заявлении.

Заемщикам, которые планируют приобрести в ипотеку квартиру на первичном рынке недвижимости в этом плане легче, потому что прежде чем брать квартиру в ипотеку потенциальный заемщик вначале присматривает подходящую квартиру, узнает ее стоимость и только после этого идет в банк. При этом он точно знает, какую сумму запросить в банке.

Получив одобрение, ему не нужно будет искать квартиру, потому что она уже найдена. Все что ему остается – собрать необходимые документы, в том числе и на квартиру, отнести их в банк.

От чего зависит срок рассмотрения заявки на получение ипотеки?

Одним клиентам банк выдает решение по заявлению в течение 5 дней, а другим затягивает этот срок до 1 месяца. Почему так происходит и одним людям везет, а другим нет? Дело здесь вовсе не в везении, а в том, какие особенности у этой сделки.

Так, процесс рассмотрения заявки может затянуться в случае, если:

- условия взятия ипотеки сложные. Например, человек хочет получить ипотеку с первоначальным взносом в виде материнского капитала или же он является участником НИС и хочет взять военную ипотеку;

- у потенциального заемщика нет зарплатной карты «Сбербанка». Если же он участвует в зарплатных проектах этого банка, тогда заявку такому клиенту одобряют быстрее;

- заемщик просит большую сумму для получения ипотеки. В этом случае банку нужно выяснить детально о человеке, запросить дополнительные документы, изучить больше материалов, поэтому и процесс рассмотрения заявки в этом случае затягивается.

Как заявитель может ускорить процесс рассмотрения заявки?

Есть несколько важных моментов, от которых зависит скорость рассмотрения заявления на получение одобрения на взятие ипотеки:

Если заемщик заинтересован в том, чтобы оформление ипотеки прошло как можно быстрее, он должен сделать все возможное, чтобы банк рассмотрел его заявку в сжатые сроки:

- до момента написания заявления обратиться в банк и поинтересоваться, какие документы нужно подготовить для подачи заявки;

- заранее подобрать недвижимость. Многие заемщики интересуются: «Сколько времени на поиск жилья после одобрения ипотеки положено в «Сбербанке»? Общий срок для подготовки документов составляет 3 месяца, однако заемщику, который хочет ускорить этот процесс, нужно будет заранее подобрать подходящую квартиру, договориться с продавцом о переоформлении документов;

- выбрав квартиру, узнать о ее стоимости и сделать предварительный расчет по ипотеке – сколько денег нужно просить у банка. Если заемщик укажет сумму меньше, чем ту, которая ему нужна будет, то возможно, ему придется заново подавать заявку на новую сумму ипотеки.

Что делать, если клиент не получил уведомление о результатах рассмотрения заявки?

Некоторые заемщики делают неправильный шаг: вначале ищут подходящую квартиру, вносят аванс и только потом подают в банк заявку на получение ипотеки. Но где гарантия того, что банк одобрит заявку и выдаст ипотеку? А если нет, что тогда?

Если заемщик хочет поскорей взять ипотеку, тогда он должен подыскать квартиру, узнать ее точную стоимость, подготовить необходимые документы, подать заявку. И только после ее одобрения уже нужно оформлять договор купли-продажи.

Через какой срок можно подать повторную заявку?

Если «Сбербанк» отказал клиенту в выдаче ипотеки на покупку недвижимости, то не стоит отчаиваться. Для начала нужно выяснить, по какой причине банк мог отказать.

Заявление на получение одобрения «Сбербанка» на взятие ипотеки рассматривается в течение 8 рабочих дней. Если клиент получил одобрение, тогда ему нужно поскорей собрать необходимые документы, подобрать жилье. Раньше срок оформления ипотеки в «Сбербанке» после одобрения заявки составлял 2 месяца. На сегодняшний день банк увеличил этот срок, и теперь он составляет 3 месяца (90 дней).

Сбербанк является крупнейшим финансовым конгломератом России. Банк предоставляет широкий спектр услуг. А в общем объеме активов банковского сектора кредитный портфель соответствует почти 40 % выданных кредитов населению.

Статистика свидетельствует о высокой степени доверия клиентов банка. Граждане предпочитают использовать услуги Сбербанка по ипотечному кредитованию. Если заемщик соответствует условиям и требованиям банка, остается только дождаться его решения.

Далее речь пойдет о том, сколько ждать одобрения ипотеки в Сбербанке, с какими вы можете столкнуться трудностями и как их решить.

Особенности оформления ипотеки

Процесс поучения ипотеки достаточно долгий, сложный и многоэтапный. Выдача жилищного кредита на очень длительный срок связана с большими рисками и для кредитора, и для заемщика.

Но россияне все же идут на этот шаг, потому что ипотека является едва ли не единственным шансом улучшить жилищные условия. Участвуя во всех этапах оформления ипотеки, кандидаты более все томятся временем ожидания вердикта банка.

Регламент всей процедуры основывается не только на рассмотрении и принятии справок, банку предстоит провести оценочную экспертизу жилья, а это может увеличить срок принятия решения.

Знание всех нюансов оформления позволяет заявителю планировать свои действия в долгосрочной перспективе — подготовки пакета документов за определенный промежуток времени без ущерба работе. Могут также возникнуть непредвиденные обстоятельства или задержки.

Сбербанк предлагает своим клиентам способы ускорения процесса без лишних затрат посредством предоставлении информации через интернет.

Срок рассмотрения решения по ипотечному кредиту Сбербанка

Точно обозначить срок одобрения ипотеки в Сбербанке сложно. Общее время взаимодействия с финансовым учреждением со дня первого обращения до выдачи одобренной суммы зависит от расторопности клиента. Это связано с тем, что процедура оформления включает в себя несколько этапов.

Этапы одобрения ипотеки в Сбербанке

Если Сбербанк одобрит вам ипотеку, следующими этапами будут:

- Поиск и выбор жилья.

- Подготовка документов по недвижимости и передача их в банк.

- Проведение специалистами экспертной оценки.

- Страхование объекта.

Результатом последних двух этапов должно стать согласование объекта недвижимости.

Нехитрые подсчеты показывают, что все эти циклы можно преодолеть от 2 до 5 дней. Но если учесть, что на любом из этапов могут произойти свои сложности и нюансы, общее время взаимодействия с банком может затянуться до месяца и более.

Клиент, рассчитывавший на быстрый результат, может оказаться в неловкой ситуации. Можно ли избежать такого сценария? Рассмотрим далее.

Факторы, влияющие на рассмотрение заявки

Первый фактор, от которого зависит, насколько быстро вам оформят ипотеку, является тип ипотечной программы. Регламентируемое Сбербанком время одобрения ссуды на строительство дома или покупку квартиры составляет от 2 до 5 дней, исключая выходные и праздничные дни.

До 6 дней рассматриваются программы военной ипотеки и рефинансирования кредитов, полученных в других финансовых организациях.

На этом этапе рассматривается уровень стабильности, материальное и социальное положение заемщика. Имеет колоссальное значение наличие постоянной работы и достаточной уровень дохода.

Банк должен быть уверен, что взятые заемщиком обязательства будут исполнены. Не менее важная роль отводится кредитной истории и отсутствию действующих кредитов.

Весомое преимущество имеют зарплатные клиенты Сбербанка, которые получают заработную плату на карточку банка. Факт перечисления зарплаты подтверждает уровень их доходов, и такие клиенты освобождаются от необходимости представлять справки о трудоустройстве и своих доходах. Это ускоряет процедуру оформления.

Так, ипотеку вам могут одобрить в течение 1-2 дней. Все остальные категории граждан должны будут подавать стандартный пакет документов, куда будут входить справки с работы и о доходах.

Сложные ситуации на этапах одобрения ипотеки

На любом из этапов рассмотрения заявки на ипотеку могут возникнуть проволочки, связанные с человеческим фактором или другими сложностями:

- Скоринговая оценка. Проводится в автоматическом режиме. Является частью программы со встроенными алгоритмами оценки платежеспособности заемщика. В системе анализируются сведения, представленные клиентом, относительно его семейного положения, детей, постоянного и дополнительного дохода, основного места работы, наличия объектов имущества в собственности. В этот этап включена также проверка кредитной истории.

- Служба безопасности и отдел андеррайтинга. Специалисты отделов банка проводят проверки подлинности предоставляемых заемщиком документов и справок. В процессе проверки могут поступать телефонные звонки на работу и вашим родственникам. Сотрудники отдела рисков изучают нюансы трудоустройства, оценку платежеспособности в перспективе, проводят аналитику всех данных.

Когда окончательный вердикт будет вынесен, клиент получит СМС-уведомления на телефон. Возможно личное общение.

Если решение будет положительным, не обнадеживайтесь — впереди вас ожидает еще более трудоемкая часть оформления ипотеки. Это выбор и согласование объекта недвижимости.

По утвержденному регламенту Сбербанка рассмотрения документов по жилью составляет 10 дней. Однако и этот срок может быть увеличен из-за несоответствия жилого объекта требования финансового учреждения.

Насколько зависит срок одобрения ипотеки от подачи документов?

Ответ на вопрос, сколько времени уходит на одобрение ипотеки в Сбербанке, во многом будет зависеть от корректности поданных банку документов. Для ускорения этого этапа процедуры уже при первичном посещении банка стоит иметь с собой документы.

В их число входят:

Если в получении ипотечного займа участвуют поручители, им также предстоит собрать аналогичный пакет документов.

Супруги автоматически становятся созаемщиками. Если у обоих супругов стабильная работа и хороший заработок, это будет играть роль положительного фактора для банка.

Согласование варианта жилья

Если банк одобрит первоначальную заявку клиента на ипотеку, с этого момента предоставляется 90 дней на поиск жилья и оформление документации.

Если жилье найдено, нужно обратиться в Сбербанк для назначения оценочной экспертизы. Время проведения оценки зависит от типа и состояния жилого объекта.

Быстрее всего согласовываются квартиры в новостройках, аккредитованных Сбербанком. У застройщиков жилых комплексов и банка партнерские отношения — это упрощает оценочную экспертизу и заключение сделки.

Если новостройка сдана и прошла все комиссии, проблем с кредитором не возникнет. А если дом находится на стадии незаконченного строительства, потребуется дополнительное обеспечение.

Документы для дома, в котором бронируется квартира в ипотеку, готовит застройщик. Среди них следующие бумаги:

- договор с информацией по объекту недвижимости;

- разрешение на возведение здания и сведения об обеспечении;

- акт о перераспределении квартирного фонда;

- свидетельство о праве частичной собственности на участок, где ведется строительство дома;

- разрешение на продажу квартиры.

Особенности одобрения ипотеки на вторичное жилье

Покупка жилья в ипотеку на вторичном рынке в 2022 году вызывает больше сложностей, а, следовательно, слегка затягивает процесс одобрения жилищного займа.

У банка на счет такого жилья возникает ряд требований:

- дом не должен находиться в аварийном состоянии и не быть непригодным для проживания;

- объект должен соответствовать установленным техническим характеристикам;

- отдельное внимание уделяется юридическим тонкостям — отсутствию ареста, перепланировок, обременений, согласие на продажу всех собственников.

Если жилье не будет соответствовать требованиям Сбербанка, заявка может быть подана повторно, если не истекли отведенные для этого 90 дней.

Как избежать проволочек и затягивания времени?

Необходимость подачи расширенного пакета документов может повлиять на увеличения срока рассмотрения ипотеки. Также повлияет и не до конца сформированный пакет документов.

Чтобы избежать проволочек на этапе оценки жилья, эксперты рекомендуют предоставить следующие документы в банк:

- купчую или преддоговор с отсрочкой платежа;

- отчет комиссии по оценке жилья;

- техпаспорт объекта;

- выписку из ЕГРП;

- копию свидетельства о праве собственности;

- документы продавца жилья о том, что члены его семьи не возражают против продажи, при долевой собственности должны быть отказы всех участников;

- справка об отсутствии долгов за собственностью, о том, что жилье не находится под арестом и по ней не назначено судопроизводство.

Причины долгого рассмотрения

К причинам длительного рассмотрения заявки кандидата относится человеческий фактор — нерасторопность заемщика. Также пакет документов может быть неверно собран. Или если сделка вызывает сложности, одобрение также получится долго ждать.

К другим причинам затянувшегося рассмотрения можно отнести следующие позиции:

- наличие нескольких поручителей — по каждому представителю предстоит тщательная проверка всех документов;

- долгий поиск подходящей недвижимости или его несоответствие требования Сбербанка;

- недоукомплектованный пакет документов или необходимость сора дополнительных бумаг;

- длительный процесс аналитики или сбора всех документов из-за того, что истек срок годности справок, представленных при первичном обращении;

- проблемы взаимодействия — нерасторопность менеджеров банка или невозможность в установленные сроки связаться с кредитополучателем.

Как ускорить процесс рассмотрения заявки?

В нашей стране, когда спрашивают о сроках, всегда получают ответ «на вчера». Русские ждать не любят. В этом разделе эксперты предлагают вам несколько действенных способов ускорить процесс одобрения ипотеки Сбербанком:

-

Воспользуйтесь сервисом подбора новостроек «ДомКлик», созданного Сбербанком для удобного поиска объекта недвижимости, подходящего по всем критериям финансового учреждения.

Что делать, если вам отказали?

Заменить неверные данные и получить новые справки будет нетрудно.

Если ваш доход показался банку недостаточным, привлеките больше созаемщиков с хорошим уровнем доходов. Потребуется оформление участия еще одного поручителя. Также можно предложить банку залог в виде ликвидной недвижимости.

Заключение

Сколько потребуется времени на одобрение ипотеки в Сбербанке, зависит от индивидуальных условий кандидата и выбранного им объекта недвижимости.

Стандартная процедура занимает от 5 до 8 дней, если сложностей не возникнет, все пройдет гораздо быстрее — за 1-2 дня.

Предварительна подготовка, ваша внимательность при сборе документов и подача заявки в режиме онлайн ускорит процедуру одобрения.

Увеличение срока ипотеки позволяет заемщику уменьшить ежемесячные платежи банку и облегчить, таким образом, текущую финансовую нагрузку. Продление ипотеки осуществляется по программам реструктуризации, и для включения в них заемщику нужно соответствовать многим требованиям. Есть и альтернативные варианты получения отсрочки по жилищным кредитам — на случай, если банк отказывает в реструктуризации.

Что понимать под увеличением срока ипотеки?

Ипотечный договор заключается на определенный срок, как правило, это 10 лет и больше. На основании договора составляется график ежемесячных платежей по кредиту с указанием дат, не позднее которых вносятся платежи, а также их сумм. Чем более длительный срок договора, тем меньше сумма каждого платежа.

Но бывает, что заемщику становится трудно погашать ипотеку при текущем размере ежемесячного платежа. Ему было бы желательно, чтобы такой платеж был уменьшен. На практике это возможно за счет увеличения сроков действия кредитного договора.

У Иванова оформлен ипотечный кредит на 3 млн. рублей на 20 лет по ставке 7% годовых. Ежемесячный платеж по нему составляет 23 304 рублей.

| Месяц платежа | Остаток | Проценты | Погашение основного долга | Общий платеж |

|---|---|---|---|---|

| Декабрь 2021 | 2 994 196 | 17 500 | 5 804 | 23 304 |

| Январь 2022 | 2 988 358,14 | 17 466,14 | 5 837,86 | 23 304 |

Иванов был бы рад уменьшить ежемесячный платеж. Если бы срок кредита составил 30 лет (при той же ставке 7% годовых), то ежемесячно пришлось бы платить 19 975 рублей.

| Месяц платежа | Остаток | Проценты | Погашение основного долга | Общий платеж |

|---|---|---|---|---|

| Декабрь 2021 | 2 997 525 | 17 500 | 2 475 | 19 975 |

| Январь 2022 | 2 995 035,56 | 17 485,56 | 2 489,44 | 19 975 |

Отметим, что по факту реструктуризации значительно вырастает общая переплата по процентам (по сравнению с тем, если ипотека будет платиться по полному номинальному графику) — с 2 569 656 рублей (при 20 годах платежей) до 4 171 025 (при 30 годах). Банку она, таким образом, весьма выгодна, но для клиента имеет смысл лишь с точки зрения облегчения текущего финансового бремени.

На практике сокращение сроков ипотеки может быть произведено за счет:

- рефинансирования (погашения текущей ипотеки за счет нового кредита с более длительным сроком действия и, соответственно, меньшей суммой ежемесячных платежей);

- пересмотра условий кредитования по текущей ипотеке — реструктуризации.

Оба варианта, несмотря на разницу по многим юридическим признакам, по существу очень близки друг к другу. Рефинансирование — это фактически тоже пересмотр условий кредитования, только оформляемый в рамках отдельного кредитного договора, замещающего исходный. Оно может быть произведено при оформлении новой ипотеки в другом банке, если когда заемщику отказывает в реструктуризации его собственный банк.

Условимся, что увеличение срока ипотеки будет происходить в рамках реструктуризации — когда заемщик предпринимает попытку улучшить условия по текущей ипотеке в своем же банке, не обращаясь на сторону за рефинансированием. Рассмотрим, на каких условиях осуществляют реструктуризацию крупнейшие российские банки — Сбербанк и ВТБ.

Увеличение срока ипотеки по реструктуризации: Сбербанк

Клиенту Сбербанка, чтобы увеличить срок ипотеки и уменьшить, как следствие, размер ежемесячного платежа, нужно принести в ближайший офис кредитной организации:

- заявление на реструктуризацию;

- дополнительные документы .

Здесь вы можете скачать заполненный образец указанного заявления. В нем указано, что заявитель делает снизить размер платежа на период в 228 месяцев (19 лет) — исходя из того, что ипотека оформлена на 20 лет за год до обращения за реструктуризацией.

То, какими будут прилагаемые к заявлению документы, зависит от причин, по которым запрашивается увеличение срока ипотеки. Банк допускает следующие:

- потеря работы (в этом случае может потребоваться копия трудовой книжки, уведомления о сокращении, выписка из Службы занятости о статусе безработного);

- снижение зарплаты заемщика , снижение дохода членов семьи заемщика (что подтвердят справки 2-НДФЛ, банковские выписки);

- выход в декрет (подтверждаемый больничным листом, свидетельством о рождении ребенка);

- призыв в вооруженные силы (удостоверяемый приказом из военкомата);

- утрата способности к работе (подтверждаемый справкой об инвалидности);

- статус обманутого дольщика — когда «долевая» квартира, оформленная в ипотеку, не была построена из-за нарушений застройщиком обязательств (подтверждается выпиской по реестру пострадавших дольщиков);

- чрезвычайная ситуация (подтверждаемая документами из МЧС, актами о повреждении имущества).

Сбербанк предупреждает, что может запросить при необходимости иные дополнительные документы. Заявления и документы на отсрочку банк рассматривает до 10 дней. Какие-либо платежи или комиссии за это не взимаются.

Реструктуризация ипотеки: ВТБ

В рамках программ реструктуризации ВТБ также возможно запросить увеличение срока кредита. Схема оформления реструктуризации, в целом, подобна той, что описана выше в случае со Сбербанком. Но есть принципиальные отличия.

Во-первых, у ВТБ есть два варианта программы реструктуризации — платный и бесплатный. По первому заявка рассматривается до рабочих 14 дней, но нужно уплатить комиссию — 15 000 рублей (если заемщик — житель столичного региона, Санкт-Петербурга, Ленинградской области) или 7 000 рублей (если клиент из других субъектов РФ). По второму — до 90 рабочих дней.

Во-вторых, у банка, в отличие от Сбера, нет озвученного перечня причин, по которым может предоставляться реструктуризация. На странице описания соответствующей программы ВТБ перечислены документы, прилагаемые к заявлению, и среди них нет тех, которые бы отражали конкретные причины обращения за увеличением срока ипотеки. Требуются же:

- паспорта заемщика, поручителя;

- СНИЛС клиента, иных собственников ипотечной квартиры;

- ипотечный договор, а также договор поручительства;

- документ, удостоверяющий право собственности на ипотечную квартиру;

- документы, удостоверяющие изменения в семейном положении клиента (если они имели место).

При этом, банк указывает, что в ходе рассмотрения заявления может запрашивать у заявителя дополнительные документы.

В-третьих, у ВТБ другая схема приема заявления и документов на реструктуризацию. Нужно, чтобы клиент отсканировал их оригиналы, а затем направил сканы на определенный адрес e-mail (в зависимости от того, в каком федеральном округе он живет). Каждый отдельный скан при этом:

- должен быть хорошо читаемым;

- должен включать только целую страницу какого-либо документа (не часть);

- не должен быть заархивирован или приведен в виде ссылки на облачный ресурс.

Максимальный объем всех прилагаемых к письму файлов не должен быть больше 20 МБ. В теме e-mail необходимо указать город оформления ипотеки, ФИО и дату рождения клиента.

Банки не всегда готовы одобрить реструктуризацию — поскольку она с точки зрения банков исключительно добровольная. Но есть альтернатива, предусмотренная законом.

Альтернатива реструктуризации: ипотечные каникулы

Речь идет об ипотечных каникулах. Их сущность — в приостановке выплат по жилищному кредиту на срок до 6 месяцев. Общий срок кредитного договора при этом продлевается на период действия льготы: график платежей смещается, таким образом, на срок до полугода. Возможность оформить ипотечные каникулы гарантируется государством и устанавливается положениями статьи 6.1-1 Закона «О потребительском кредите» от 21.12.2013 № 353-ФЗ.

Как Сбербанк, так и ВТБ, следуя закону, предоставляют ипотечные каникулы. Условия их получения клиентами, в силу действия закона, во всех банках одинаковые. Каникулы предоставляются, если:

- сумма кредита — не более 15 млн. рублей;

- ранее ипотечные каникулы не оформлялись;

- ипотечная квартира — единственное жилье заемщика.

Каникулы предоставляются заемщикам, у которых возникла сложная жизненная ситуация, обусловленная, к примеру, потерей работы, инвалидностью, снижением дохода (все условия перечислены в п. 2 ст. 6.1-1 Закона № 353-ФЗ).

- по завершении выплаты всех платежей по графику (новому);

- вместе с суммой полного или частичного досрочного погашения ипотеки.

Увеличение срока ипотеки при каникулах носит технический характер: переносится срок действия кредитного договора — в связи с добавлением отсроченных платежей в конец графика. Сам по себе график не «растягивается», размер ежемесячного платежа не сокращается. Однако, в случае сложной финансовой ситуации у заемщика такие каникулы могут помочь избежать просрочек и ухудшения кредитной истории.

Обращения в банки за увеличением срока ипотеки заемщики осуществляют регулярно. Оставляя затем отзывы на онлайн-ресурсах о таком опыте.

Увеличение срока ипотеки: отзывы

Как следует из некоторых отзывов, в банк, рассмотрев заявку на увеличение ипотеки в форме реструктуризации, может:

- Предложить реструктуризацию, по которой:

- ежемесячный платеж снижается до некоторой минимальной величины (5000 рублей) на полгода, с седьмого месяца — платеж становится обычным (16 000 рублей);

- общий срок ипотеки увеличивается на год.

Выходит, что клиент в чистом виде переплатит банку:

- 30 000 рублей (5000 * 6) за счет минимальных платежей за 6 месяцев;

- проценты за счет удлинения срока выплат.

Очевидно, что в данной схеме банк несколько увеличивает ставку по кредиту: иначе чем объяснить, что кредитный договор длиннее, а ежемесячный платеж тот же.

- ежемесячные платежи не вносятся 6 месяцев;

- срок ипотеки увеличивается на год;

- вырастает процентная ставка.

Следствие — увеличивается общая плата по кредиту за счет увеличенных процентов.

Механизм таков: за реструктуризацию взимается комиссия, которая затем включается в основной долг.

Есть и иные не слишком радующие клиентов нюансы взаимодействия с банками по реструктуризации. Так, кредитная организация может отказать в продлении срока ипотеки по имеющимся документам: тогда потребуется занести дополнительные. Пишут также, что Сбер отказывает в реструктуризации, на которую заявление последовательно подавалось несколько раз. Бывает, что банки, отказывая в реструктуризации по своей программе, предлагают вместо этого именно «ипотечные каникулы», которые, как мы уже знаем, не предусматривают реального продления графика платежей.

Есть случаи, допущения банками серьезных технических ошибок: реструктуризация одобряется и на хороших условиях, но в персональном профиле клиента уменьшенные платежи не «прописываются». Из-за чего при внесении уменьшенного платежа у него образуется просрочка. Жалобы по таким случаям, безусловно, отрабатываются банком, но сам факт наличия вероятности подобных просчетов не может радовать заемщика.

Автор статьи

Читайте также: