Можно ли вернуть страховку по кредиту юникредит банк

Обновлено: 26.07.2024

Оформление страховки - обязательное требование для выдачи кредитки или потребкредита под низкий процент в АО “ЮниКредит Банк”. У этого банка, как и у большинства других, есть партнерские страховые компании. Например, ООО СК «Альянс Жизнь», ПАО СК «Росгосстрах». Как правило, условия страхования в собственных или “дружественных” страховых компаниях банков не насколько выгодны, как в независимых. Сберечь деньги можно, отказавшись от страхования.

У нас есть готовое решение для возврата денег за страховку: бесплатная подробная инструкция “Вернуть деньги за страховки по кредиту” и набор документов.

Перед тем, как вы перейдете к инструкции и документам, мы хотим развеять некоторые наиболее известные домыслы об отказе от страховок.

Миф 1: от страховки отказаться нельзя

Это возможно. На сумму средств, которые можно вернуть, оказывает влияние срок подачи заявления об отказе. Чем оперативнее с момента оформления страховки, тем будет лучше. Оформление возврата страховки в течение четырнадцати дней гарантирует вам право на возврат стопроцентной стоимости полиса. Период, в который вы имеете право отказаться от страхового полиса без потери его стоимости, может быть продлен банком. Рекомендуем тщательно ознакомиться с документами по кредиту.

По истечении четырнадцати дней страховой полис можно вернуть, если это предусмотрено договором. Зачастую количество денег к возврату рассчитывается исходя из оставшейся части страхового полиса.

При условии, что банк не предупредил, что покупка полиса является платной и добровольной, а также не предложил вариант кредита без страхования, по закону считается, что он нарушил ваши права как потребителя. Точнее, право на полную и достоверную информацию об услуге. В таком случае вы можете вернуть стоимость страховки в полном объеме вне зависимости от срока подачи заявления об отказе - до истечения четырнадцати дней или после.

Отказаться от страховки и вернуть деньги можно и в случае досрочного погашения кредита. С 1 сентября 2020 г. это право заемщика прямо закреплено в законе. Возврату подлежит сумма страховой премии за вычетом использованного периода. Если договор был заключен до 1 сентября 2020 г., возврат денег за неиспользованную часть страховки возможен, если страховая сумма зависит от остатка по кредиту.

Миф 2: если я откажусь, то процент по кредиту вырастет

Это вполне обоснованное опасение. Но это так только в том случае, если приобретение полиса является условием для предоставления сниженной процентной ставки. Тщательно ознакомьтесь с текстом договора, часто условие об увеличении процента по кредиту при оформлении отказа от страхового полиса прописано в четвертом разделе “Процентная ставка”. Однако банк не может ограничивать вас выбором только своей или партнерской страховой. Обратите внимание, что “банковская” страховая компания всегда дороже сторонней. По нашему опыту, стоимость страхового полиса в ООО СК «Альянс Жизнь» или ПАО СК «Росгосстрах» и в страховой, никак не связанной с банком, может значительно отличаться. Поэтому для получения низкого процента по кредиту можно оформить отказ от полиса в данных страховых и приобрести его на более выгодных условиях в независимой страховой компании. Принести новый полис в АО “ЮниКредит Банк” потребуется не позднее тридцати дней после оформления кредита.

Миф 3: отказ от страховки - это сложно

Срок возврата денег зависит от даты приобретения страховки.

Дата приобретения полиса

до 1 сентября 2020 г.

после 1 сентября 2020 г.

Если банк отказывается вернуть стоимость страховки или ее часть, клиент имеет право на обращение в Банк России. Это можно сделать онлайн. Принудительно со страховой компании деньги взыщет суд. Подайте исковое заявление, а по факту вступления в силу решения в вашу пользу с исполнительным листом подайте обращение в тот банк, где у страховой компании есть счет.

У вас индивидуальный случай? Юрист составит документы за вас и подаст их. Узнайте шансы на успех и задайте вопросы бесплатно.

Все кредитно-финансовые организации при оформлении кредитов стараются оформить страховку. Юникредит банк – не исключение.

Однако не все клиенты понимают, что они, во-первых, не обязаны покупать полис, а во-вторых, могут легко выполнить возврат страховки по кредиту в Юникредит и вернуть деньги.

Что потребуется предпринять?

Многие заемщики во время оформления кредита, попадают под влияние опытных специалистов банка и, не особо того желая, оформляют сопутствующий страховой полис, оплачивают страховую премию.

После, уже проделав все манипуляции и выйдя из финансово-кредитного учреждения, жалеют о том, что согласились на оформление страховку.

В такой ситуации очень важно не терять времени – в течение 14 дней со дня подписания соглашения о страховании, клиент может прийти в офис банка и расторгнуть договор о страховании, вернуть себе сумму страховой премии в полном объеме.

Стоит отметить, что если заявление на отмену страхового полиса и возврат средств подано позднее, чем через 14 дней после заключения сделки, то вернуть всю внесенную сумму уже не получится.

Таким образом, можно ли вернуть страховку в Юникредит банке – прямо зависит от того, как быстро «одумается» заемщик.

Первым делом необходимо обратиться в офис и попросить у специалиста бланк заявления для возврата страховой премии.

К заполнению заявления нужно подойти ответственно и внимательно. Приложить к нему копии всех необходимых документов – кредитного договора, паспорта заемщика, взять в отделении справку, подтверждающую отсутствие задолженности – она может быть выдана как в день обращения, так и на следующий день.

Далее необходимо передать заполненный бланк заявления специалисту в комплекте с остальным пакетом документов, проконтролировать процесс его регистрации.

Документы, необходимые для возврата страховки

Помимо заявления на отмену договора, чтобы вернуть страховку в банке Юникредит, клиент обязан предоставить финансово-кредитной организации ряд сопутствующих документов:

- соглашение с компанией-страховщиком, полис;

- договор об оформлении займа;

- паспорт кредитополучателя;

- справку, подтверждающую отсутствие задолженности клиента перед банком.

На законодательном уровне форма заявления о возврате страховой премии и аннуляции страхового договора не регулируется. Однако для корректного составления официальной бумаги нужно соблюдать основные требования:

- заявление должно содержать полное название компании-страховщика, реквизиты кредитного и страхового договоров;

- для быстрейшего рассмотрения заявления, необходимо подробно объяснить причины расторжения страхового соглашения;

- обязательно указать в заявлении требование возврата страховой премии – в полном объеме или частично.

Куда подается заявление?

Чтобы вернуть страховку по кредиту в Юникредит банке, заявление передается в любой его офис.

В связи с тем, что страховую премию клиент передает непосредственно специалисту, который в данной ситуации представляет финансовую организацию в целом, либо же сотрудник финансово-кредитного учреждения направляет на оплату полиса кредитные средства (по просьбе кредитополучателя), именно банк выступает второй стороной договора.

Таким образом продажа страхового полиса – это сопутствующая договору кредитования услуга, которую банк предоставил (продал) клиенту.

Согласно ст. 13 Закона РФ «О защите прав потребителей», клиент может самостоятельно выбрать, к какому из контрагентов обращаться с заявлением об аннуляции страхового полиса и возврате внесенных денежных средств – в банк или страховую компанию.

Сроки и этапы возврата страховки

Вопрос как вернуть страховку в Юникредит банке и получить обратно денежные средства может возникнуть на любом этапе кредитования: сразу после заключения кредитного договора, при погашении займа досрочно или согласно графику.

После погашения кредита согласно графику выплат

Плановое погашение займа не предполагает возврата страховки.

Исключением может стать случай, когда клиент доказывает, что желание приобрести полис не было добровольным, страховка была навязана кредитным специалистом банка.

Например, если клиент, заключивший кредитный договор сроком на 3 года оформил на этот же срок и страховку жизни в страховой-партнере банка Юникредит.

Выплатил кредит вовремя, спустя обозначенные 3 года и после этого требует возврата страховки. Страховая компания или финансово-кредитная организация не обязаны возвращать заемщику страховую премию, поскольку договор страхования себя изжил и все свои обязательства компания выполнила.

В юридической практике было несколько случаев, когда адвокату удавалось доказать факт того, что полис был умышленно навязан или же одобрение выдачи кредита напрямую зависело от оформления страхового полиса.

Отказ от страховки сразу после оформления

Согласно Указанию ЦБ РФ № 3854-У, каждый клиент имеет право расторгнуть договор страхования в течение первых 14 дней его действия.

Согласно данному Указанию, клиенту должна быть возвращена внесенная страховая премия (в полном объеме или частично).

Расторжение договора страхования при досрочном погашении кредита

Если клиент погасил кредит досрочно, то он имеет право расторгнуть и договор страхования, отказавшись от страховки за ненадобностью.

Страховая компания обязана возместить лишь часть средств, поскольку частично страховка все же была использована, и страховщик выполнил свои обязательства.

Если же страховщик или банк отказываются возвращать внесенные в счет страховки средства клиенту при досрочном погашении им кредита, необходимо обратиться в суд.

Орган государственной власти принимает сторону истца. Мотивируется это тем, что, согласно договору и Правилам страхования, сумма страховых выплат, при наступлении страхового случая, будет равна остатку кредитного долга, т.е. 0. Таким образом, страховой полис для клиента больше не актуален.

Почти все банки предлагают оформить страховку вместе с кредитом, и многие заемщики соглашаются на процедуру.

В итоге проходит время, и клиент хочет вернуть вложенные деньги, но не знает, возможно это или нет.

Получить уплаченные суммы назад вполне реально. Для этого потребуется собрать пакет определенных бумаг, передать их сотруднику и настаивать на своем в случае попыток переубедить. Данная статья расскажет, как подать в Юникредит банк отказ от страховки по кредиту и получить возмещение.

Подготовительный этап

Для начала следует высчитать ценовую разницу, ведь в некоторых случаях после отказа ежемесячные платежи могут вырасти.

Если же в контракте нет информации о пересчете ставки, можно с уверенностью идти в компанию и составлять заявление.

Закон будет на стороне клиента, а упорство может помочь вернуть деньги уже отданные в счет кредита. Погашение задолженности ранее установленного срока тоже подразумевает возврат части не потраченных средств.

Для чего нужна страховка?

Она рассчитана на непредвиденные обстоятельства. Например, если клиент потерял работу или заболел, все расходы по погашению кредита становятся обязанностью страховой компании.

Таким образом кредитор обеспечивает себе финансовую защиту, а клиент получает более выгодные условия, избавляется от возможных штрафов и порчи истории кредитования.

Она распространяется на такие случаи:

- госпитализация и болезнь;

- потеря работы или права на собственность;

- риски потери и порчи залогового имущества;

- природные катаклизмы.

В итоге становится ясно, что добровольное страхование очень выгодно для заемщика. Остается гадать попадет ли человек в одну из перечисленных ситуаций за время погашения кредита.

Внимание! Если не нужна страховка и ее попросту навязали, от нее можно отказаться, не нарушая закон. Чтобы оформить отказ от страховки в Юникредит банк, потребуется оформить письменное заявление строго в 14-дневнй срок с момента подписания кредитного договора.

Возврат при уже оформленном кредите

Сотрудники банка весьма убедительны и способны уговорить пользователя, даже если он не намерен этого делать.

Заемщик подвергается психологическому давлению и подписывает договор.

В итоге, вернувшись домой все встает на свои места, человек снова понимает, что страховка ему вовсе не нужна и начинает сожалеть о содеянном.

Даже в такой ситуации не стоит опускать руки, ведь от навязанного продукта можно отказаться в любой момент. Сразу после подписания контракта дается 2 недели на то, чтобы поменять свое решение. В случае нарушения установленных сроков страховой взнос не вернут.

Чтобы отказаться от страховки в Юникредит банке, в течении 14 дней стоит явиться в офис компании и попросить бланк заявления на возврат страховой суммы.

Здесь опять же не обойдется без попыток переубедить заемщика, но нужно твердо настаивать на своем. Банк не имеет право отказывать в предоставлении бланка.

Далее потребуется заполнить бумагу, приложив следующие документы:

- копию паспорта;

- копию кредитного соглашения;

- справку об отсутствии задолженности.

Последний документ выдает банк в течении суток после обращения. После того, как документ заполнен, потребуется передать его в руки менеджера и проследить процесс его регистрации.

Банк рассмотрит просьбу в течении 10 рабочих дней и перечислит страховую сумму на счет заемщика. В случае, если в возврате было отказано и банк не смог это объяснить, рекомендуется составить претензию или обратиться в суд.

Возврат страховки при досрочном погашении

Случается, что клиент хочет написать отказ от страховки в Юникредит банке по программе страхования, когда после оформления кредитного контракта прошло очень много времени.

В такой ситуации забрать всю сумму невозможно, но можно рассчитывать на получение ее части.

Например, клиент оформил потребительский кредит, срок действия договора по которому составляет 5 лет. Далее он начинает гасить долг, на что уходит 4 года.

Таким образом, не позднее, чем будет внесен последний платеж, необходимо составить заявление на возврат неиспользованной страховой суммы.

При правильном оформлении сопутствующей документации финансовое учреждение выплатит оставшуюся часть без длительных ожиданий. До закрытия контракта остался 1 год, но вся сумма выплачена и соответственно, защита не актуальна.

Если заемщик вносит последний платеж по договору, берет справку о избавлении от обязательств перед банком и только потом приходит писать заявление на выплату оставшейся страховой суммы, ему откажут.

Это объяснимо тем, что на момент явки основное обязательство уже отсутствует и все правоотношения, связанные с этим обязательством, тоже исчезли. При этом финансовая компания действует в соответствии с законами и не нарушает права человека.

Советы клиентам Юникредит Банка

Если взглянуть на отзывы заемщиков, главной проблемой является возврат страховых денежных средств при досрочном погашении.

Страховой договор не закрывается при полноценном расчете по задолженности ранее установленного срока. Контракт оформляется на определенный период, указанный внутри него. Именно поэтому лучше отказаться, как только наступило понимание того, что она не нужна.

Кроме этого не стоит забывать о изучении документов, подлежащих подписи со стороны клиента, ведь были ситуации, когда кредитуемый недосчитывался бумаг по возвращению из банка.

В итоге некоторые условия оставались неизвестными, по обращению банк ссылался на страховщика, а контракт попросту отсутствовал, мешая что-либо доказать.

Заключение

Возврат страховой суммы, внесенной при оформлении кредитного продукта –вполне реальная процедура.

Клиенту дается 14 дней на то, чтобы написать заявление и лучше уложиться именно в этот срок. После закрытия договора деньги уже не вернуть.

Если прошло более 2-х недель, не стоит опускать руки, в крайнем случае поможет грамотный юрист.

Деньги в долг нередко требуются и отдельным гражданам, и целым компаниям. Первым, и вторым поможет заем в банковском учреждении, и при займе внушительной суммы понадобиться страхование кредита.

Оформление страховки по кредиту в Юникредит банке – обязательное условие в случае ипотечного кредита или выдаче кредитных средств на развитие бизнеса.

Подписать полис иногда требуют при выдаче сравнительно небольшого займа.

Страхование разных видов кредитов

Людей возмущает, что они должны страховать небольшой потребительский кредит, вдобавок краткосрочный.

Хотя от форс-мажорных обстоятельств никто не убережен, и тут страховка выручит заемщика – в сложной жизненной ситуации выплаты за него сделает страховщик.

Оформляя кредит, можно отказаться от полиса, страхующего жизнь и здоровье, но залоговое имущество страховать обязательно. Делается это за счет заемщика, а страхование кредита в Юникредит банке защитит в случае утраты залога или его порчи.

Так ли выгоден отказ от страховки?

Даже будучи осведомленными о преимуществах страхового полиса немало заемщиков все равно не оставляет мыслей об уклонении от его оформления.

Что здесь нужно знать?

- При отказе во время оформления договора банк попросту может прекратить процедуру, не объясняя причин, и денег клиент не получит.

- Человек сможет, возможно, взять кредит на иных условиях, но они не будут такими же выгодными.

- Финансовые учреждения часто устанавливают высокий процент по выплатам для не застрахованных кредитов.

АО Юникредит Банк выдвигает следующие условия оформления кредитных договоров: в зависимости от программы кредитования имеющееся или приобретаемое за счет полученных от финансового учреждения средств имущество, которое передается ему в залог, должно страховаться в организации, которую согласно программе, одобренной банком, выбрал сам заемщик.

Автокредитование предполагает подписание договора с КАСКО. Действие полиса не прекращается, пока не выплачен кредит, причем для первого года он оформляется без рассрочки по выплате страховой премии.

Оформление кредита с залогом в виде объектов недвижимости, риски ухода из жизни заемщика/поручителя, потери навсегда трудоспособности, утраты права собственности на залоговый предмет – страховать не обязательно, но клиент может сделать это при желании в выбранном фин. учреждении.

Если нет полиса, покрывающего все представленные выше страховые случаи, процентная ставка на выплаты возрастает согласно тарифам, которые установил банк. таким образом, нужна ли страховка для кредита в Юникредит банк, отчасти решает сам клиент.

Юникредит работает с полисами, которые соответствуют требованиям учреждения относительно составления страхового договора и требованиям к финансовой устойчивости.

Избежать проволочек клиент сможет, обратившись в организацию, с которой банк уже имел дело – работающей в соответствии с вышеприведенными требованиями.

Кредитование в Юникредит выгодно в частности тем, что клиент может застраховать свой залог у иного страховщика, либо же поменять агентство, когда действие Кредитного договора еще не прекращено. Опять же, условия оформления полиса должны соответствовать требованиям Банка.

Доступные программы

Юникредит Банк предлагает добровольное приобретение полиса, страхующего жизнь клиента и его трудоспособности после взятия автокредита в следующих организациях-партнерах:

- ООО «Страховая компания КАРДИФ».

- АО «МетЛайф».

- ООО «Страховая компания «Ингосстрах Жизнь».

Первая в списке организация кроме того предлагает добровольно уберечь себя от риска потери денежных средств из-за утраты машины вследствие прихода в совершенную негодность или угона его авто злоумышленниками.

Программа предлагает следующее:

- Добровольное оформление полиса для страховки жизни и трудоспособности клиента, занимающего у Банка деньги на автокредит, позволяет заемщику быть защищенным на всем протяжении срока действия кредитного договора с Юникредит.

- Добровольное страхование рисков потери денежных средств, которые связаны с утратой автомобиля вследствие прихода в совершенную негодность или угона дают защиту на 1-3 года вне зависимости от срока, обозначенного кредитным договором.

- Договор страхования начинает действовать одновременно со вступлением в силу кредитного договора, при условии полномасштабной выплаты страховых премий.

- Страховые премии уплачиваются единовременно вне зависимости от программы.

Если оформить страховку по кредиту в Юникредит банк, условия подразумевают выплаты от 0,17% от размера займа ежемесячно.

Программа добровольного страхования фин. рисков, с которыми заемщик может столкнуться вследствие утраты автомобиля из-за его угона или вследствие прихода в полную негодность, подразумевает ежемесячные выплаты от 0,13% начальной стоимости машины.

Договор страхования можно назвать комплексным, поскольку пункты его оговаривают и условия страхования самого клиента непосредственно, и страхования имущества или ответственности.

Хотя нюансы документа важны, скорее, юристу. Рядовому же клиенту следует знать такие условия страхования по кредиту:

- Сумма страховки способна увеличить объем кредита на несколько процентов (до 10%).

- В ежемесячный платеж входит страховая премия.

- Выплата способна погасить до 90% долга.

- Ряд видов страховых полюсов оформляются однократно, действие других можно продлевать каждый год.

- Требуется ежегодное переоформление в случае обязательного страхования.

Отказ от обязательного страхования может повлечь за собой большие неприятности. Банк в этом случае имеет право требовать досрочный возврат оставшейся суммы заемных средств.

Отказ от страхования добровольного не грозит серьезными неприятностями, однако вследствие этого процентная ставка вырастет, так как увеличивается риск невозвращения заемщиком средств и банк минимизирует потенциальные потери.

Информация о том, как выполнить возврат страховки по кредиту МТС Банк. Пошаговая инструкция на примере САО «ВСК», образец заявления, видео инструкция.

МТС Банк является универсальной кредитно-финансовой организацией, которая осуществляет деятельность с 1993 года. На текущий момент банк предлагает различные программы кредитования как для физических, так и для юридических лиц. Одним из важных моментов являются довольно выгодные условия. Например, можно выбрать экспресс-кредит без дополнительных справок о доходах. Учитывая эти моменты, многие люди уже стали клиентами банковского учреждения. Как и в других банках, МТС предлагает заемщикам оформить страховой полис. Поэтому клиентов интересует, как выполнить возврат страховки по кредиту МТС Банка. В данной статье мы рассмотрим ключевые моменты.

Особенности оформления страхования по кредиту МТС Банка

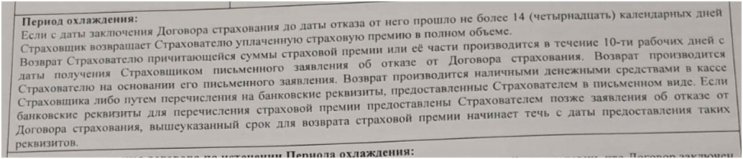

Страхование кредита является добровольной услугой. К сожалению, многие заемщики даже не знают, что при оформлении потребительского кредитования необязательно оформлять страховку. Но сотрудники банка забывают об этом упомянуть. Также менеджеры часто не сообщают, что существует «период охлаждения», в течение которого можно вернуть средства за полис. Поэтому важно перед подписанием внимательно изучать все предлагаемые документы. Помните, что такой подход поможет избежать множества проблем.

Процесс возврата страховки по кредиту МТС Банка мы рассмотрим на примере САО «ВСК». При оформлении заемных средств клиенту был оформлен полис страхования жизни, здоровья и потери дохода. Данный полис полностью отвечает требованиям Указания ЦБРФ 3854-У. Поэтому можно выполнить возврат.

Многие банки при отказе от страховки повышают процентную ставку. Чтобы получить информацию, необходимо изучить условия договора.

Согласно пункту 4 индивидуальных условий кредитования, данных об изменении процентной ставки не представлено. Клиентом было оформлено рефинансирование, поэтому ставка может быть повышена, если он вовремя не предоставил документ о погашении других займов.

Этапы возврата страховки по кредиту МТС Банк

Памятка содержит информацию о выполнении процесса.

Процедура имеет стандартный алгоритм, состоит из следующих действий:

1. Следует подготовить заявление. Вы можете воспользоваться шаблоном, в который потребуется внести свои данные.

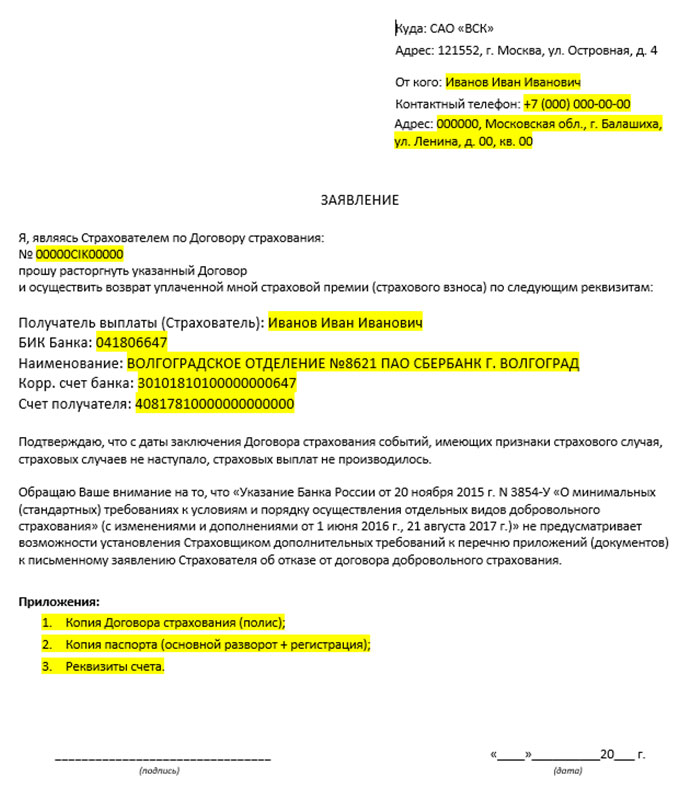

На сайте можно скачать образец: vsk-zayavlenie-na-vozvrat-v-techenii-14-dney.doc [35,5 Kb] (cкачиваний: 2357) . В дополнении можно приложить документы, указанные в шаблоне. Но это не обязательно, т.к. Указание ЦБРФ не предусматривает дополнительные бумаги, достаточно только письменного заявления.

2. Необходимо дождаться решения страховой компании.

3. При одобрении вашей заявки, вам будут переведены денежные средства на реквизиты, указанные в заявлении. Если вам отказали, то вы можете обратиться с жалобой в ЦБРФ и, при необходимости, в судебную инстанцию.

Можно ли вернуть страховку после окончания «периода охлаждения»

Некоторые полисы страхования могут предусматривать возврат средств даже после окончания «периода охлаждения». В этом случае необходимо рассматривать конкретный полис. Страховка от САО «ВСК» предусматривает такую возможность.

- ВВ – это возвращаемый взнос;

- М – количество месяцев, в течение которых Договор действовал;

- N – количество месяцев в оплаченном сроке страхования;

- П – сумма уплаченной страховой премии;

- В – сумма произведенной страховой выплаты.

Согласитесь, что данная сумма является очень незначительной по сравнению со всем объемом страховой премии. Все примеры расчетов и подробный анализ ситуации также представлен в подготовленном видеоролике.

Обратите внимание, что по договорам страхования заключенным после 01.09.2020г. появилась возможность вернуть страховую премию при досрочном погашении кредита. Данное условие распространяется на договора страхования, которые "связаны" с кредитом - в которых в качестве выгодоприобретателя указан Банк, или если данный договор страхования влиял на размер % ставки по кредиту. Подробнее о нововведении в отдельном материале.

Профессиональная помощь по возврату страховки по кредиту МТС Банк

Возврат страховки по кредиту МТС Банк – это стандартная процедура. При этом процесс может иметь ряд характерных особенностей. Иногда самостоятельно учесть все моменты бывает сложно, поэтому можно обратиться за помощью профессионалов.

Возврат страховок – это квалифицированная помощь специалистов, которые имеют большой опыт выполнения данных процедур. Благодаря поддержке вы сможете быстро решить проблему. Каждую заявку мы рассматриваем в индивидуальном порядке, что позволяет добиться отличного результата. Одним из важных аспектов является ответственность и надежность. Мы стараемся создавать оптимальные условия, поэтому была установлена весьма выгодная стоимость на услуги. Прямо сейчас вы можете воспользоваться бесплатной консультацией. Это прекрасный вариант в современных реалиях, когда получение кредита может быть сопряжено с оформлением множества дополнительных услуг.

С информацией о возврате страховки по кредиту в МТС Банке, СК Ренессанс Жизнь после 01.09.20г. вы можете ознакомиться в видеоролике представленном ниже, или в отдельной статье.

Автор статьи

Читайте также: