Можно ли заложить квартиру в ипотеке без согласия банка

Обновлено: 12.05.2024

Кредит под залог недвижимости — это один из способов получить заемные средства, к которому прибегают в сложных жизненных ситуациях. Вместе с экспертами разбираемся, можно ли совершить такую сделку, если в квартире прописан несовершеннолетний или ребенок владеет частью собственности.

Эксперты в статье:

- Юнис Дигмар, адвокат «Дигмар Групп»

- Юлия Дымова, директор офиса продаж вторичной недвижимости Est-a-Tet

Что такое кредит под залог недвижимости

Средства, полученные в кредит под залог недвижимости, можно тратить на свое усмотрение — хоть на лечение, хоть на покупку автомобиля, хоть на инвестиции в бизнес. Но если заемщик совершит ошибку при оценке своих возможностей по погашению кредита, то рискует лишиться жилья.

Банк имеет право забрать недвижимость, если заемщик трижды за год допустил просрочку платежей хотя бы на день. Тогда можно столкнуться с реальной угрозой остаться без жилья всем членам семьи, включая ребенка до 18 лет. Но закон, по словам экспертов, запрещает обращать взыскание на залог, в том числе недвижимость, если это помещение — единственное место проживания несовершеннолетних (ст. 446 и п. 2 ст. 20 Гражданского кодекса).

Могут ли несовершеннолетние самостоятельно распоряжаться имуществом

Не достигшие 14 лет в сделках не участвуют совсем — от их имени выступают родители (либо усыновители или опекуны). Дети в возрасте от 14 до 18 лет могут совершать сделки с жильем, но только с письменного разрешения родителей (усыновителей или опекунов).

Во всех случаях сделки с жильем, оформленным на ребенка, могут быть совершены только с согласия органов опеки. Несовершеннолетний может получить право самостоятельно распоряжаться недвижимостью с 16 лет, если, к примеру, вступил в брак или работает. В этом случае, поясняют эксперты, он может быть признан органами опеки или судом «полностью эмансипированным».

Имеют ли право родители распоряжаться недвижимостью ребенка

Жилье, оформленное на ребенка, является исключительно его имуществом, родители не имеют на него права собственности. Родители или другие законные представители несовершеннолетнего не могут только по своей воле продать, обменять или подарить принадлежащую ему недвижимость. Они также не могут сдать собственность ребенка в аренду, передать в безвозмездное пользование или в залог, разделить имущество, выделить из него доли.

Реально ли оформить в залог квартиру с несовершеннолетним

При залоге квартиры второй стороной договора залога становится банк, поэтому в каждом конкретном случае все будет зависеть от его требований и его решения одобрить или не одобрить кредит. Важно помнить, что залог недвижимости не влечет за собой автоматического отчуждения заложенного имущества. Обращение взыскания на предмет залога и его продажа происходят только в случае нарушения заемщиком своих обязательств по возврату кредита.

«Доводы о незаконном изъятии единственного места жительства несовершеннолетних судами отклоняются, а проверять соблюдение прав проживающих в помещении несовершеннолетних суд не обязан. Также не требуется согласие органа опеки и попечительства при заключении договора залога собственником имущества — такое вмешательство нарушало бы гарантии прав собственника свободно распоряжаться принадлежащим ему жилым помещением в своих интересах и в интересах проживающих с ним несовершеннолетних детей», — говорит адвокат «Дигмар Групп» Юнис Дигмар.

Ситуация меняется, если несовершеннолетний является собственником квартиры или доли в ней. В таком случае для совершения родителем сделки от его имени (если ребенку еще нет 14 лет) или дачи согласия на совершение сделки ребенком (если ему от 14 до 18 лет) необходимо предварительное разрешение органа опеки и попечительства (ч. 2 ст. 37 Гражданского кодекса).

«Конституционный и Верховный суды придерживаются позиции, что органы опеки и попечительства не в праве произвольно запрещать сделки по отчуждению имущества несовершеннолетних детей, совершаемые их родителями. Напротив, в соответствии с общими принципами права и требованиями ст. 2 , ст. 17 и ч. 2 ст. 38 Конституции РФ решения органов опеки и попечительства — в случаях их обжалования в судебном порядке — оцениваются судом, исходя из конкретных обстоятельств дела. Главная цель — определить, ухудшит ли это положение несовершеннолетнего и как отразится на его имуществе. Таким образом, в каждом случае вопрос должен решаться индивидуально», — поясняет адвокат «Дигмар Групп» Юнис Дигмар.

Выход из ситуации

Если несовершеннолетний — собственник доли в квартире или доме, на которые оформляется залог, то есть возможность, чтобы процедура состоялась. Можно передать несовершеннолетнему в собственность другой объект недвижимости. При этом важно помнить, что это жилье должно быть не хуже объекта залога, а процесс будут контролировать органы опеки.

Какие документы понадобятся

При оформлении залога на недвижимость с несовершеннолетними необходимы следующие документы:

- заявление от опекунов или родителей;

- нотариально заверенное заявление от родителей или опекунов о гарантированном предоставлении жилья ребенку при невыполнении обязательств перед банком;

- оригинал и копия документов на жилье;

- копии и оригиналы паспортов родителей;

- свидетельства о рождении ребенка;

- свидетельство о заключении брака.

«Различные банки могут просить разные пакеты документов для оформления кредита под залог. Также возможно требование справки о доходах и полного пакета документов на квартиру. Для экономии времени можно заполнить заявку онлайн на сайтах разных банков. Далее останется лишь дождаться ответа», — поясняет директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова.

Юлия Дымова, директор офиса продаж вторичной недвижимости Est-a-Tet:

— Органы опеки говорят, что недвижимое имущество, где собственником является несовершеннолетний, в залог передаваться не может. Но на практике такие ситуации встречаются, причем нередко. Например, при покупке квартиры с использованием материнского капитала и в ипотеку. В этом случае родители обязаны наделить правом собственности детей, однако они не могут этого сделать, пока кредит за приобретаемую квартиру не выплачен и она находится в залоге у банка. А продать ее они тоже не могут, потому что права несовершеннолетнего должны быть зафиксированы. Но этого нельзя сделать, пока квартира в залоге у банка. Вот и получается некий казус.

Когда покупаете квартиру в ипотеку на 10–15 лет, не можете даже предположить, что будет в будущем. За это время люди меняют работу, женятся, рожают детей, а некоторые задумываются о переезде в другой город. Продать ипотечную квартиру разрешается в любых случаях. Исключения — банк отказывается принимать заявку или у вас есть долги по ипотеке. Почему банк отказывает и как продать квартиру — читайте в статье.

Как продать ипотечную квартиру?

Чтобы продать ипотечное жилье, требуется разрешение банка. Если хотите продать недвижимость без согласия банка, сделать это возможно только после погашения долгов по ипотеке. Чтобы получить одобрение на проведение сделки, обратитесь в банк, где оформляли ипотеку и попросите разрешение о продаже. Ждать ответ от банка придется в течение месяца.

Выплата ипотеки досрочно

Найдите покупателя и возьмите с него задаток, которого будет достаточно для выплаты долга по ипотеке. Этими деньгами вы расплатитесь с банком, который снимет обременение. Схема продажи следующая.

Берете разрешение в банке и высчитываете оставшийся долг.

Составляете договор купли-продажи и заверяете документ у нотариуса.

Выписываете всех жильцов из квартиры.

Получаете задаток, который соответствует сумме ипотечного долга.

Вносите деньги в банк.

Передаете права собственности и получаете остаток денег от покупателя.

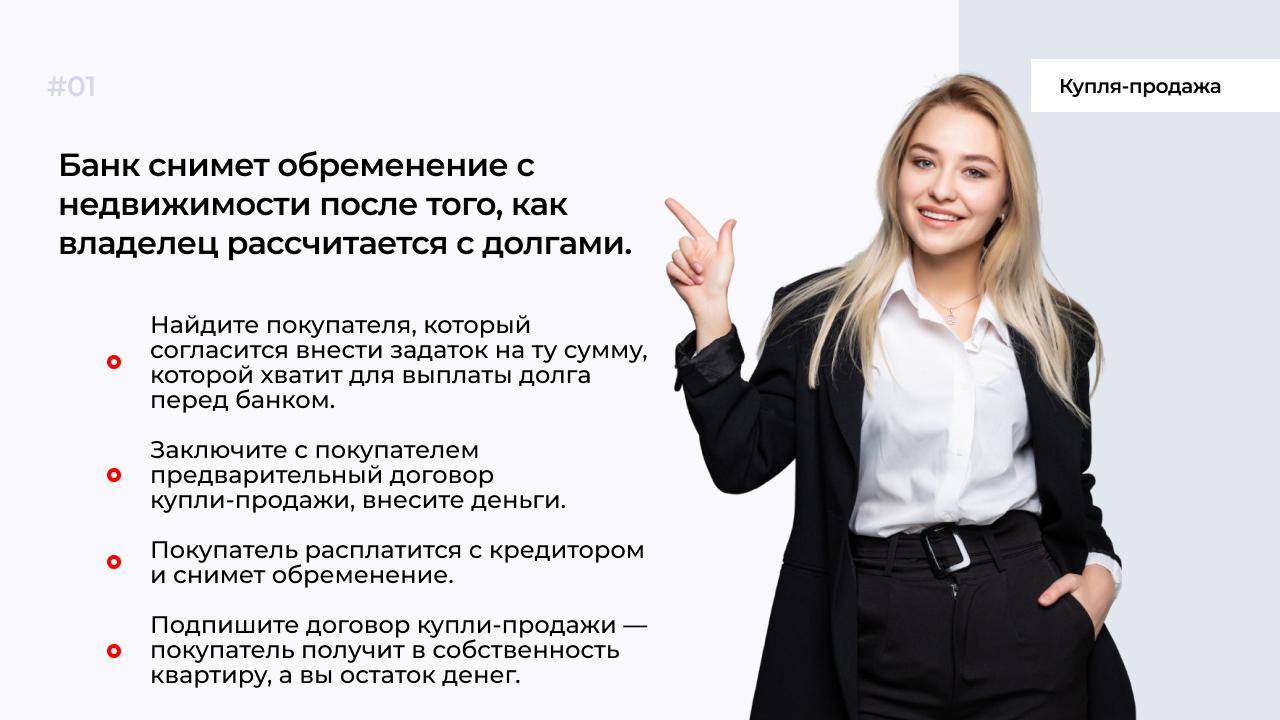

Погашение ипотечного долга по ходу сделки

Здесь в качестве получателя задатка выступает банк. Схема продажи ипотечного имущества выглядит так.

Получите одобрение банка и рассчитайте остаток долга.

Покупатель откроет одну ячейку для выплаты остатка долга вам, а другую ячейку для суммы непогашенной ипотеки.

Сделка регистрируется после составления договора купли-продажи.

Вы из депозитарной ячейки получаете деньги, чтобы рассчитаться с долгами.

Залоговое обременение переходит к покупателю.

Остаток денег перечисляется банку и залоговое обременение снимается.

Это безопасный вариант проведения сделки — весь процесс передачи прав собственности и денег от продавца к покупателю контролируется банком.

Как быстро подготовить квартиру к продаже — читайте здесь.

Продажа недвижимости с долгами по ипотеке

Если у покупателя нет денег, чтобы полностью закрыть ипотечные долги, воспользуйтесь схемой переоформления ипотечных обязательств на другого человека. Учитывайте только, что условия по ипотеке для вас могут поменять. Здесь все будет зависеть от вашего ежемесячного дохода, пенсионных отчислений и кредитной истории. Схема продажи выглядит так.

Вы получаете одобрение банка.

Находите покупателя, у которого будет достаточно денег, чтобы рассчитаться с оставшимся ипотечным долгом.

Заключаете договор задатка и оформляете сделку у нотариуса.

Деньги переводят в банк для оплаты ипотеки.

Снимают залоговое обременение.

Покупатель оформляет новую ипотеку на сумму, которую должен вам отдать.

Банк выдает деньги покупателю, которыми он рассчитывается с вами как с продавцом.

Риск для обеих сторон в этом случае минимальный. Но процесс оформления сложный, поэтому не каждый захочет связываться с такой сделкой.

Банк продает недвижимость

Если нет денег на выплату долгов по ипотеке, попросите банк продать недвижимость за вас. Банк будет продавать квартиру на специальных площадках. И для реализации такой схемы требуется согласие банка и заемщика.

У этого способа продажи большой минус — при продаже недвижимости устанавливается низкая цена. В итоге вы можете ничего не получить за квартиру, а все деньги пойдут на погашение ипотечных долгов. Банк не волнуют ваши интересы, для него главное — вернуть деньги.

Что делать, если банк не дает согласие на продажу?

Банк вправе отклонить заявку на продажу квартиры. Но это не значит, что вы не продадите такую квартиру. Найдите покупателя, который внесет наличными задаток, равный сумме долга по ипотеке. Эта сумма может достигать один-два или более миллионов рублей. Других вариантов у вас нет.

Если найдете покупателя, который согласится на внесение задатка равного сумме долга, снимите обременение и рассчитайтесь с ипотечными долгами. Остаток суммы получите после подписания сделки.

Какие нужны документы, чтобы продать ипотечную квартиру?

Для продажи обремененной недвижимости потребуются следующие документы.

Выписка из ЕГРН. Заказывайте на сайте Росреестра, ее стоимость 350 р.

Если долей квартиры владеют несовершеннолетние, потребуется согласие органов опеки.

Когда состоите в браке — копия свидетельства о браке.

Если развелись, а квартиру купили в браке — свидетельство о разводе и получить нотариально заверенное согласие супруга или супруги.

Возьмите в управляющей компании или МФЦ справку, что нет долгов по коммуналке.

Справка об оценке недвижимости. Закажите оценщиков.

Требуется ли платить налог с продажи ипотечной квартиры?

Когда вы продаете ипотечное жилье, это не освобождает от выплаты налога. Налог с продажи квартиры составляет 13%, но если вы владеете недвижимостью более пяти лет, платить государству ничего не нужно.

Формула расчета налога выглядит так:

Налог = (сумма, которую вы получили за квартиру минус сумма покупки и процентов)* 13%.

Пользуйтесь такой формулой расчета в том случае, если цена квартиры в договоре превышает 70% от кадастровой стоимости. Если вы продаете квартиру в ипотеке, при расчете уплаты налога подтвердите расходы документально. Для этого предъявите в налоговую службу копию ипотечного договора.

Пример

Купили недвижимость по ипотеке за 3 млн руб. Выплатили кредитору проценты в размере 400 тыс. руб. После этого нашли покупателя, который готов купить недвижимость за 3,5 млн руб. Налог будет рассчитываться по формуле следующим образом:

3,5 млн - 3 млн - 400 тыс. руб. = 100 тыс. руб. Теперь умножаем 100 тыс. на 13% и получаем сумму уплаты налога в размере 13 тыс. руб.

Когда будете продавать квартиру меньше 70% от кадастровой цены, формула будет такой:

налог = (цена кадастровая *0,7 - 1 млн руб.) * 13%.

Если нет документов для подтверждения расходов на квартиру, воспользуйтесь налоговым вычетом в размере 1 млн руб.

Пример

Вы купили квартиру в ипотеку за 1,7 млн руб., но решили продать за 900 тыс. руб. Кадастровая цена составляет 1,35 млн руб. Получается, что сумму в договоре меньше 70% от кадастровой. Налог рассчитывается так.

(1,35 млн умножить на 0,7 - 1 млн) * 13%. В этом случае налог с продажи жилья оплачивать не придется, т. к. вычет полностью покрывает затраты.

Инструкция — как продать ипотечную недвижимость?

Возьмите все необходимые документы и обратитесь в банк.

Узнайте точную сумму долга и получите одобрение.

После согласия банка выставьте недвижимость на продажу.

Воспользуйтесь одним из способов: досрочно рассчитайтесь с ипотекой вырученными с продажи деньгами; доверьте продажу недвижимости банку; найдите покупателя, который будет готов внести задаток, равный сумме ипотечного долга; продайте недвижимость вместе с долгами.

Залоговое обременение снимут, когда деньги поступят в банк и долги по ипотеке будут полностью закрыты.

Передайте права собственности через Росреестр, после того как подпишите сделку.

Если остались вопросы, задайте их специалисту МБК, оформив онлайн-заявку. Консультируем бесплатно.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Если взяли ипотеку или заложили квартиру под залог в банк, чтобы получить кредит — на имуществе будет обременение. Вы остаетесь владельцем недвижимости, но продать, подарить или переоформить права собственности не получится, пока не рассчитаетесь с долгами. Но что делать, если срочно понадобилось продать квартиру и уехать в другой город?

Рассказываем, как снять обременение, какие варианты продажи залоговой недвижимости бывают, и как продать квартиру с долгами.

Квартира в залоге у банка — что это значит?

На такую недвижимость наложено обременение в виде залога. Например, заемщик взял деньги в долг и в качестве залога оставил квартиру. Или приобрел недвижимость по ипотеке, но полностью не рассчитался. Просто продать такую недвижимость не получится. Придется договариваться с кредитором и снимать обременение.

Как продать залоговую недвижимость?

Оформить документы без участия банка не получится. А значит, и продать квартиру.

Чтобы решить этот вопрос, сообщите банку, что собираетесь продать квартиру покупателю, которого уже нашли. Банк откроет две ячейки: в одну вы внесете остаток долга, а во вторую — сумму, которую получите после заключения сделки купли-продажи.

Сделка оформляется при участии трех сторон: кредитор, покупатель и продавец. Когда договор купли-продажи подписан, деньги поступают в ячейки. Но воспользоваться деньгами получится только после того, как покупатель зарегистрирует права собственности в Росреестре.

Если досрочно оплатите ипотеку или кредит — автоматически снимите обременение и продадите квартиру без участия банка.

Как получить разрешение кредитора на продажу ипотечной квартиры?

Посмотрите, что написано в кредитном договоре. Если в соглашении нет пункта, запрещающего продавать ипотечную квартиру, подавайте заявлении в банк. Укажите причину, по которой собираетесь продать имущество. Например, нашли работу в другом городе и переезжаете, или, планируете улучшить жилищные условия и вместо двухкомнатной купить трехкомнатную квартиру.

Чтобы повысить шансы на одобрение, заранее найдите человека, который согласится купить недвижимость сразу или оформить ипотеку. Если он будет оформлять ипотеку, банк проанализирует его кредитную историю и сообщит ответ через 1−2 недели.

Инструкция по продаже жилья через задаток

Обращаетесь к кредитору и получаете одобрение на продажу недвижимости.

Самостоятельно или по рекомендации банка продавец находит покупателя на недвижимость.

Вы вносите задаток в сумме, которой будет достаточно для погашения остатка долга за квартиру перед банком.

Заключаете с покупателем договор задатка и заверяете у нотариуса.

Расплачиваетесь полученным задатком и берете выписку из ЕГРН о снятии обременения.

Подписываете с покупателем договор купли-продажи и переоформляете права собственности.

Вы получаете остаток денег, а покупатель квартиру в собственность.

Продажа недвижимости через торги

Если сумма долга за квартиру с обременением сопоставима со стоимостью недвижимости, кредитор вправе арестовать имущество. Распоряжаться такой недвижимостью не получится и банк выставит квартиру для продажи на аукцион.

Приводим причины, по которым арестовывают жилье.

У владельца недвижимости долги по налогам.

Квартира выступает предметом споров, т. к. оформлена по завещанию.

Квартиру заложили в ломбард и не рассчитались с долгами.

Если владелец отказывается погашать долги или недвижимость не получается разделить по завещанию — назначаются торги с согласия собственников. Но если долг сопоставим со стоимостью квартиры, торги назначаются по решению суда. Кредитор заинтересован в том, чтобы вернуть деньги за квартиру и торги начинают с минимальной стоимости. Все банки проводят торги на специальных сайтах, где участвуют все желающие. Для Москвы есть отдельный сайт.

Продажа недвижимости с ипотечным долгом

Учитывайте, что условия по ипотеке для покупателя могут поменять. Это будет зависеть от его пенсионных отчислений, кредитного рейтинга и ежемесячного дохода. Банк выдаст покупателю деньги для оформления ипотеки, которыми он рассчитается с вами за квартиру. Права собственности перейдут новому владельцу, но квартира будет у него находиться также в залоге, пока не рассчитается с ипотекой. Когда в сделке участвует банк, риск для покупателя и продавца — минимальный, т. к. менеджеры полностью контролируют процесс и следят за правильностью оформления документов.

Документы для продажи залоговой квартиры

Выписка из ЕГРН. Заказывайте в Росреестре. Цена 350 руб.

Копия ипотечного договора или кредитного договора, если недвижимость в залоге у банка.

Свидетельство о браке, если владелец имущества состоит в браке. Потребуется согласие супруга или супруги на сделку, заверенное у нотариуса.

При продаже недвижимости, где долей в собственности значатся несовершеннолетние дети, нужно получит согласие органов опеки.

Справка об отсутствии долгов по коммуналке. Закажите документ в МФЦ или в управляющей компании.

Документ об оценке недвижимости. Закажите у оценщиков.

Квартира куплена на деньги по материнскому капиталу

Если квартира в залоге, а при первом взносе использовались деньги из материнского капитала, для продажи недвижимости потребуется согласие опеки. Органы опеки проверят, чтобы права детей не ущемлялись. Прежде чем продавать такую квартиру, придется выделить доли детям в новой квартире, которая по техническим параметрам будет не хуже предыдущей.

Если органы опеки будут против сделки, продать квартиру не получится, даже если согласится банк.

Кратко: как продать квартиру, если она в залоге у банка?

Снимите обременение: найдите покупателя, который купит залоговую квартиру, досрочно рассчитайтесь с долгами или переоформите ипотеку на другого человека.

Получите одобрение банка на сделку и органов опеки, если доля в собственности у несовершеннолетних детей.

Подпишите с покупателем предварительное соглашение, получите задаток, чтобы рассчитаться с банком.

Снять залоговое обременение удастся в том случае, когда деньги поступят в банк.

Передайте права собственности через Росреестр и заключите полноценную сделку купли-продажи.

Если недвижимость была куплена по сертификату материнского капитала, выделяют долю детям в новой квартире и получают разрешение органов опеки.

Банк вправе отказать снимать залоговое обременение. Тогда придется самостоятельно искать покупателя, чтобы он внес задаток, равный сумме долга. Заключите предварительный договор у нотариуса, возьмите задаток и снимите обременение с квартиры. После этого смело продавайте квартиру.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Когда заемщик с долгами и квартирой с невыплаченной ипотекой планирует стать банкротом, возникает вопрос: «Как сохранить недвижимость?» Квартира, которую оформляли по ипотечному договору, принадлежит банку. В итоге такую недвижимость включат в перечень реализуемых объектов. Все деньги, которые получит банк от реализации имущества, пойдут на погашение долгов будущего банкрота.

Рассмотрим способы, как при банкротстве сохранить квартиру и рассчитаться с долгами.

Что будет с ипотечной квартирой, если ничего не делать?

Когда должника признают банкротом, квартира будет продана на торгах. И деньги пойдут на погашение долгов по займам. Если кредиторы не подадут претензии в суд в течение двух месяцев, они не вернут свои деньги.

В каких случаях банк не заберет ипотечную квартиру?

Кредитор откажется продать квартиру должника в том случае, если недвижимостью владеет не только он, и доля слишком мала, чтобы покрыть расходы по долгам.

Если квартиру выставили на торги, но на нее нет спроса, например, из-за плохого ремонта, часто через 2−3 месяца кредиторы отказываются от реализации. В итоге квартира останется в собственности банка, но банкроту все равно придется оплачивать ипотеку. Во всех остальных случаях банк заберет недвижимость, даже если он единственная собственность должника.

Пример

Сергей попал в долговую яму, но у него есть доля квартиры в ипотеку. Живет вместе с супругой и есть ребенок. Это единственное жилье, которое оформлено на всех членов семьи. Сергей подал через три месяца заявление на банкротство по стандартной схеме, т. к. сумма долга 1 млн руб. Недвижимость оформлена на двоих супругов и ребенка, а еще в договоре купли-продажи участвует тетя жены. Получается, что Сергею принадлежит 1/3 имущества, поэтому кредитор отказался от реализации имущества.

Как сохранить ипотечное жилье?

Сценарий выше считается самым пессимистичным. Отдать квартиру, за которую платили годами, никто не захочет. Для сохранения недвижимости при подаче документов на банкротство существует несколько законных способов.

Реструктуризация долга

Должнику разрешается провести реструктуризацию долга во время подачи документов на банкротство. Подходит в том случае, если у будущего банкрота несколько кредитов в разных банках и он хочет сохранить имущество. В этом случае ипотечную недвижимость снимают с реализуемых объектов, сумму ипотеки уменьшают, а длительность кредитования увеличивают. Статья 213 о банкротстве физических лиц гласит, что реструктуризация обязательный этап для граждан, заявивших о несостоятельности. Когда испытываете временные финансовые трудности, реструктуризация поможет сохранить ипотечную квартиру.

В процессе реструктуризации:

штраф не начисляется;

должнику дают два месяца на разработку плана по выплатам;

кредит разрешается не платить, пока не утвержден план;

финансовый управляющий изучает план и принимает решение об утверждении.

План согласовывается с кредиторами и утверждается на судебном процессе. По закону, сумма ежемесячного платежа не превышает 50% от дохода банкрота.

Пример

Андрей приобрел двухкомнатную квартиру вместе с женой. Оформил ипотеку на 11 лет, но через пять лет потерял работу. Помимо долгов по ипотеке, был и потребительский кредит на сумму в 650 тыс. руб. Андрей решил начать процедуру банкротства. Кредиторы сразу подали обращение в суд о продаже ипотечного жилья в счет погашения долга. Но благодаря реструктуризации долга по ипотеке банк пересмотрел кредитный договор, уменьшил ежемесячный платеж и продлил срок ипотеки. Андрей нашел работу и постепенно начал рассчитываться с долгами по ипотеке.

Отсрочка через суд

Когда кредиторы требуют выставить ипотечную квартиру на торги, чтобы продать и изъять деньги в счет погашения долга, собственник вправе оттянуть этот процесс. Должник вправе обратиться в суд, написать заявление, чтобы разрешили отсрочку на срок до 12 месяцев. А еще должник во время процедуры банкротства вправе подавать апелляции и требовать изменить стартовую сумму, в которую кредиторы оценили недвижимость. Это позволит еще два-три месяца. В итоге если это временные финансовые трудности, должник соберет деньги и будет постепенно погашать долги.

Пример

Илья купил однокомнатную квартиру в ипотеку. Через год потерял работу из-за кризиса. Новую работу искал три мессяца, но так и не нашел. За это время собрались долги, пени, и Илья решил начать процедуру банкротства. Кредиторы в суде потребовали изъять квартиру для продажи на торгах, но Илья попросил об отсрочке на 12 месяцев. Суд удовлетворил требование и приостановил дело об изъятии ипотечной недвижимости. Через шесть месяцев Илья устроился на новую работу и продолжил выполнять финансовые обязательства перед кредиторами. В итоге удалось сохранить ипотечную недвижимость.

Сбор документов и подача заявления в арбитражный суд

Перед тем как объявить себя банкротом, соберите документы, которые подтвердят невозможность выполнять кредитные обязательства. Суд будет опираться при вынесении вердикта на эти документы, поэтому подготовьте все сведения:

список кредиторов и долги перед ними;

график оплаты и кредитный договор;

выписка из банка о счетах должника;

сведения о доходах за последние три года;

данные о ценных бумагах и доли в уставном капитале при наличии;

сведения о сделках с недвижимостью за последние три года.

Полный список документов регламентирован в соответствии со ст. 213.4. 127-ФЗ. Для решения суд вправе запросить и другие сведения о банкроте. После сбора документов должник при стандартной процедуре подает заявление в арбитражный суд. Подать заявление разрешается тремя способами:

онлайн-сервис «Мой Арбитр»;

лично явиться в арбитражный суд и написать заявление.

Как реализуют ипотечную квартиру?

Ипотечную квартиру включают в имущество для реализации на торгах. Такая же процедура предусмотрена и при продаже квартиры собственника, если он объявляет себя банкротом. Но по закону, нельзя продавать с торгов единственное жилье собственника. На реализацию ипотечной квартиры с торгов выделяется шесть месяцев, но при необходимости срок продлевают после решения суда. Схема продажи ипотечной квартиры выглядит так:

оценивается объект продажи, во внимание принимается оценка независимых экспертов;

назначается дата электронных торгов;

проводятся торги, продается квартира новому собственнику;

вырученные деньги возвращаются банку, а оставшаяся сумма распределяется между кредиторами и финансовым управляющим.

Хотите знать, как избавиться от долгов по микрозаймам, кредитам и ЖКХ? Подготовили подборку статей «Как избавиться от долгов»

При каких обстоятельствах начинать банкротство с ипотекой?

Некоторые должники боятся подавать на банкротство, т. к. есть квартира в ипотеке. Закон, запрещающий изъятие единственного имущества должника, не распространяется на ипотечную квартиру. Это связано с тем, что недвижимость в собственности у банка, а не заемщика. И полная переуступка прав будет произведена после выплаты долгов по ипотеке.

Процедура банкротства при наличии ипотеки подходит должникам, у которых несколько долгов перед кредиторами, но хочется сохранить недвижимость. Для сохранения недвижимости разрешается подавать апелляции на отсрочку по оплате, пользоваться реструктуризацией или даже рефинансированием.

Но когда должник не планирует погашать долги перед кредиторами, ипотечная квартира будет продана на торгах. На торгах запрещается участвовать заинтересованным людям, поэтому родственников и близких для этих целей использовать нельзя. Когда финансовый управляющий заподозрит такую покупку, сделку отменят.

Но есть и негативные последствия.

- В течение пяти лет придется уведомлять кредитов при получении кредита о том, что была процедура признания банкротства.

- Запрещается повторно оформлять банкротство в течение десяти лет.

- В течение трех лет нельзя занимать руководящие должности.

- Десять лет запрещается работать в банках и пять лет в МФО.

Что учитывать, если недвижимость в ипотеке?

При подаче документов о банкротстве, когда есть ипотечная квартира, не забывайте о следующих моментах.

- Даже когда ипотечная квартира является единственным жильем, недвижимость все равно продадут на торгах.

- Стандартная процедура банкротства занимает около 11 месяцев.

- Подавать заявление по стандартной схеме банкротства разрешается только при долгах свыше 500 тыс. руб.

- В соответствии со статьями 196, 197 УК РФ за фиктивное банкротство грозит лишение свободы сроком до шести лет.

Чтобы сохранить купленную недвижимость по ипотеке во время начала процедуры банкротства, обращайтесь в МБК. Поможем договориться с банком об отсрочке по оплате, реструктуризации или рефинансировании задолженности.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Как получить кредит на большую сумму под низкий процент

Для некоторых целей крупная сумма может понадобиться сразу: например, вы начинаете строительство загородного дома, покупаете новое жилье или открываете свое дело. Когда нужно много денег под низкий процент, вместо потребительского кредита можно рассмотреть другой вариант — кредит под залог недвижимости. Это когда вы получаете тот же потребительский кредит, но в качестве залога для банка используете свое недвижимое имущество. Сразу скажем: для вас практически ничего не меняется — вы остаетесь собственником и квартира полностью ваша, а вероятность, что вы потеряете недвижимость, крайне низкая.

Если вы пока не знаете, как устроен залоговый кредит, или опасаетесь, что залог — это слишком высокий риск, тогда эта статья для вас. Мы расскажем, в чем суть такого варианта кредита, какие преимущества он дает и как использовать заемные деньги с выгодой.

Это один из видов кредита с обеспечением. Вы берете деньги у банка под процент, а в качестве гарантии возврата долга оставляете свою недвижимость. Залоговое имущество остается в вашей собственности — банк только накладывает на него обременение. Например, до погашения кредита квартиру нельзя продавать.

Такой вид кредита — это та же ипотека, хотя ее обычно воспринимают только как ссуду на приобретение жилья. На самом деле ипотека — это просто залог недвижимости. То есть если вы закладываете уже имеющуюся квартиру, чтобы получить деньги на любые цели, — это тоже ипотека.

В чем выгода кредита под залог. Такой кредит дает возможность получить большую сумму на более длительный срок, а процентная ставка при этом значительно ниже, чем у обычного потребительского. Когда вы не просто берете деньги под процент, а оставляете недвижимость в качестве гарантии, для банка это сигнал: вы надежный заемщик и, скорее всего, вернете деньги в срок.

Если есть возможность отдавать долг в течение продолжительного времени, кредит под залог может быть оптимальным решением. Долг распределяется на весь срок кредита, и благодаря этому снижается ежемесячный платеж. Так можно отдавать деньги банку небольшими платежами, не слишком урезая при этом свой бюджет.

Например, вам нужно взять в кредит 2 000 000 ₽.

Если оформляете кредит без залога, максимальный срок составит 3 года, а ставка — от 14,9%. Регулярный платеж при таких условиях будет от 69 300 ₽.

Срок кредита под залог недвижимости может доходить до 15 лет. Если возьмете 2 000 000 ₽ на 5 лет, платеж уменьшится до 47 500 ₽. Если увеличите срок кредита до 10 лет, платеж снизится уже до 32 200 ₽.

Залог регистрируется в Росреестре. Это нужно, чтобы одна и та же квартира не стала залогом по нескольким кредитам. При этом квартира остается в вашей собственности — переоформлять ее на банк или аннулировать регистрацию и прописку не придется. Можно продолжать жить как обычно, делать ремонт и регистрировать в квартире близких родственников. Но ограничения всё же есть: банк должен быть уверен, что с заложенной недвижимостью всё будет в порядке.

Можно ли потерять квартиру. Это крайний случай: если постоянно допускать просрочки по кредиту и скрываться от банка, не пытаясь договориться, он будет вынужден обратиться в суд. По решению суда квартира может быть продана с торгов, чтобы банк мог погасить долг по кредиту, а остаток денег перечислить заемщику.

На самом деле у банка нет цели забирать и продавать квартиру, чтобы вернуть деньги: на ее продаже он заработает меньше, чем если дождется от вас возврата долга. Банк зарабатывает на процентах, и ему выгодно, чтобы вы пользовались деньгами как можно дольше и возвращали их вовремя. Что делать, если платить не получается, — расскажем чуть ниже.

Что будет с залогом после погашения кредита. Когда вы полностью погашаете кредит, банк сам снимает обременение с квартиры: он подает в Росреестр заявление о погашении записи о залоге. Обычно на снятие обременения у Росреестра уходит около 3 рабочих дней.

Отправляет своего представителя, чтобы оценить квартиру и подписать документы: кредитный договор и договор ипотеки — передачи недвижимости в залог банку

Отправляет пакет документов в Росреестр: заявление о регистрации обременения на квартиру, поручение об уплате госпошлины, кредитный договор и договор ипотеки

Шаг 1: вы подаете заявку на кредит. Получить кредит под залог недвижимости может любой гражданин РФ от 18 до 70 лет, если есть постоянная или временная регистрация на территории России.

Квартира, которую вы используете как залог, должна быть в вашей собственности. Если она принадлежит кому-то другому, заложить такую квартиру можно, но тогда собственник должен быть залогодателем — то есть вместе с вами принимать участие в сделке: встретиться с представителем банка, подписать документы. Если в квартире прописаны дети до 18 лет, ее все равно можно оформить в залог. Не подойдут для залога квартиры, в которых несовершеннолетний — один из собственников.

Из документов для оформления заявки вам понадобятся только паспорт и СНИЛС. Это стандартное требование для любого заявителя, даже если вы ИП или самозанятый.

Шаг 2: банк проверяет данные по заявке. Доход, который вы указываете в заявке, банк проверит самостоятельно — не нужно представлять справки с места работы. По желанию вы можете подтвердить доход через портал госуслуг — это может увеличить шансы на одобрение кредита и выдачу запрашиваемой суммы.

Работает это так: на этапе рассмотрения заявки вам придет СМС от портала госуслуг с просьбой разрешить банку доступ к данным вашего счета в Пенсионном фонде РФ. Если вы согласитесь, Тинькофф получит данные о вашем доходе в виде выписки из Пенсионного фонда. Доступ к другой информации останется закрыт.

Банк может запросить дополнительные документы — например, выписку из Росреестра, чтобы проверить, кто владеет квартирой. Если вы состоите в браке, потребуется еще согласие супруга на передачу квартиры в залог. В случаях, когда в сделке участвуют несколько человек — созаемщиков, — каждый из них должен представить паспорт и СНИЛС.

Шаг 3: банк одобряет кредит. Сотрудник банка по телефону согласовывает с вами условия кредита: срок, сумму и ставку. После этого банк назначает встречу со своим представителем, чтобы подписать документы.

Из обязательных условий для получения кредита у вас должен быть счет в Тинькофф, то есть дебетовая карта, на которую банк переведет заемные деньги. Еще по закону об ипотеке — ст. 31 закона 102-ФЗ — залоговая квартира должна быть застрахована, но полис вы можете представить из любой страховой компании.

В остальном никаких обязательных расходов, комиссий или платных услуг нет: банк сам оценит квартиру и возьмет на себя расходы по регистрации и снятию залога в Росреестре, а дополнительные страховки оформляются только по желанию.

Автор статьи

Читайте также: