Номер ссудного счета втб где посмотреть в ипотечном договоре

Обновлено: 26.07.2024

Ссудный счет – это активный счет, открываемый клиенту при выдаче кредита. На ссудном счете отражаются все движения средств по займу: по дебету отражается выдача кредита и учитывается размер ее задолженности, по кредиту –размер возвращенных в счет долга средств.

Среди особенностей ссудного счета:

- ссудный счет – именной, его открытие происходит согласно условиям кредитного договора, заключаемого между заемщиком и банком,

- для каждого кредитного договора заемщику открывается новый ссудный счет,

- открытие ссудного счета необходимо банку для учета движения денежных средств – при выдаче кредита через счет проходит зачисление средств с их последующем снятием, а в будущем на счете учитываются поступающие от заемщика суммы в счет исполнения долга по кредиту,

- физические лица, оформляющие кредит, не должны платить за открытие ссудного счета. Плата за операцию по открытию и дальнейшему ведению счета может взиматься только с юридических лиц или индивидуальных предпринимателей.

Нумерация счета, пример счета для валютных и рублевых кредитов

В России ссудные счета начинаются с цифр «455». Далее указывается так называемый ключ безопасности (две цифры), а после них – три цифры, обозначаемые валюту счета. Код валюты «810» означает, что это рублевый счет, код «840» — долларовый и т.д.

Для наглядности приведем пример рублевого ссудного счета:

В валютной вариации счет выглядел бы так:

Где используется и зачем нужен ссудный счет

Не стоит путать понятие «ссудного счета» со счетом для погашения кредита (обычно это счета, начинающиеся с 408, 407, 402). Расчетный счет оформляется клиентом путем заключения договора, в соответствии с которым банк обязан принимать и зачислять на указанный счет средства клиента и выполнять его распоряжения по управлению данными сбережениями.

Отличие ссудного счета в том, что он является счетом внутреннего учета (счет банка, а не клиента) и оформляется организацией в обязательном порядке по распоряжению Центробанка РФ. Открытие ссудных счетов не требует согласия клиента, так как в соответствии с Налоговым кодексом РФ они не являются «счетами» как таковыми. В дальнейшем наличие ссудного счета позволяет банку отследить движение средств по кредиту и оценить, насколько качественно и своевременно заемщик обслуживал обязательства.

В соответствии с указами Центрального банка РФ, Верховного суда РФ и иных правовых актов внесение средств напрямую на ссудный счет запрещено. Для своевременного обслуживания кредита заемщику достаточно вносить деньги на расчетный счет, а банк в дальнейшем самостоятельно распределяет суммы в счет погашения долга и процентов, зачисляя их на 455 и другие счета.

Как закрыть ссудный счет

Открытие и закрытие ссудного счета – внутренние операции банка, проходящие без контроля и распоряжения клиентов. Открытие ссудного счета происходит после выдачи кредита, а его закрытие – после полного исполнения обязательств по кредиту. Поэтому никаких дополнительных запросов и заявлений от заемщика не нужно, банк самостоятельно закроет ссудный счет, а также остальные учетные счета, которые были открыты в ходе действия кредита, после полного погашения задолженности.

Специалист по обслуживанию физических лиц в одном из крупных банков РФ. Имеет высшее финансовое образование и более чем 10 летний опыт работы в банке. Отлично разбирается в кредитовании, расчетно-кассовом обслуживании

Ссудные счета – понятие, с которым сталкивается большинство людей, оформляющих кредиты. Сегодня ГК «Содействие» подготовило материал, где расскажет, что такое ссудный счет.

Что представляет собой ссудный счет?

Ссудный счет – это индивидуальный счет , который создается банком для заемщика. Счет существует до тех пор, пока кредитные обязательства не будут выполнены в полном объеме.

На этот счет финансовая организация перечисляет ссуженные средства , которыми может воспользоваться заемщик. Счет состоит из двух частей – дебета и кредита . На первой фиксируется получение суммы и ее расход, а на второй – все операции по погашению долга.

Особенности ссудного счета

Счет такого вида имеет несколько особенностей, которые выделяют его среди других видов счетов:

- Он открывается исключительно на имя заемщика и функционирует только до окончания кредитных отношений между заемщиком и банком.

- Если у заемщика несколько кредитов, ссудных счетов может быть также несколько, включая счета в разных банках.

- Открытие ссудного счета является обязательной сопутствующей банковской услугой, которая оказывается только при заключении кредитного договора.

- Для физического лица открытие счета является бесплатной услугой, в то время как юридические лица могут быть обязаны оплатить ее.

Важно отметить, что такие счета применяются в первую очередь для упрощения ведения банковского учета , поскольку на счету сразу отображаются все операции заемщика и банка.

Разновидности счетов

Существует три основных разновидности ссудных счетов:

- Простой. Он открывается единоразово для одного кредита.

- Специальный. Такой счет открывается, например, для кредитных карт, то есть пополнение средств, как и снятие ссуды со счета, Использование возможно многократно и не заканчивается после погашения долга до окончания действия договора – после выхода срока, на который он был заключен, или по желанию заемщика.

- Контокоррентный. Открывается для организаций и юридических лиц, используется как расчетный счет компании, все финансовые потоки проходят через него.

В ГК «Содействие» всегда можно получить подробную профессиональную консультацию о ссудных счетах. Оставить заявку можно через форму обратной связи на сайте или по телефону горячей линии.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Для совершения некоторых безналичных операций отправителю необходимо знать информацию о счете получателя. Реквизиты по картам и счетам ВТБ доступны к уточнению несколькими способами.

- В каких случаях используются реквизиты карты или счета

- Варианты получения реквизитов карты ВТБ

- Как узнать реквизиты карты или счета ВТБ через интернет

- Звонок на горячую линию ВТБ

- Посещение офиса ВТБ

- Как узнать номер счета карты ВТБ в банкомате

- Где посмотреть информацию по карте в договоре

- Какие реквизиты карты требуются для перевода физическому лицу

- Реквизиты для перевода в пользу юридического лица

В каких случаях используются реквизиты карты или счета

Следует отметить, что пин-код не является реквизитом карты, так как не используется третьими лицами для совершения переводов. Здесь же можно упомянуть и коды безопасности — CVV2, CVC2 и прочие. Эти данные необходимы для проверки подлинности карты при совершении онлайн-платежей, и они не подлежат передаче или разглашению.

Также особняком рассматривается номер карты, который формально не является реквизитом, так как в документации может не указываться. По сути, основным реквизитом по карте для совершения платежей признается номер счета.

Важно помнить, что номер карты и карточный счет — взаимосвязанные термины, но это не одно и то же. После перевода денежные средства поступают непосредственно на счет, даже если операция совершается по номеру карты.

Варианты получения реквизитов карты ВТБ

Владельцы банковских карт второго по величине банка России могут узнать реквизиты несколькими способами. В их числе:

- Использование ВТБ-Онлайн — мобильного приложения или веб-версии интернет-банка.

- Звонок на горячую линию банка.

- Посещение офиса кредитной организации.

- Получение информации через банкомат ВТБ.

- Уточнение данных в договоре.

Наиболее удобным и быстрым способом признается использование интернет-банка ВТБ-Онлайн. Веб-версией или мобильным приложением пользуется большинство клиентов банка, так как основные операции по счету доступны к совершению в онлайн.

Как узнать реквизиты карты или счета ВТБ через интернет

Для этого используется веб-версия или приложение системы ВТБ-Онлайн. Для получения информации нужно войти в систему, открыть раздел «Мои продукты», кликнуть на карту или счет, выбрать вкладку «Реквизиты».

Звонок на горячую линию ВТБ

В ВТБ реквизиты карты можно узнать через службу поддержки. Информация по счету не является конфиденциальной информацией, в то же время она не подлежит разглашению без ведома клиента. Телефон единой справочной службы кредитной организации — 8 (800) 100-24-24.

Для получения информации по телефону службы поддержки необходимо пройти идентификацию. В противном случае оператор будет вынужден отказать в оказании услуги. Сама по себе эта информация не представляет никакой практической ценности, но третьим лицам она остается недоступна.

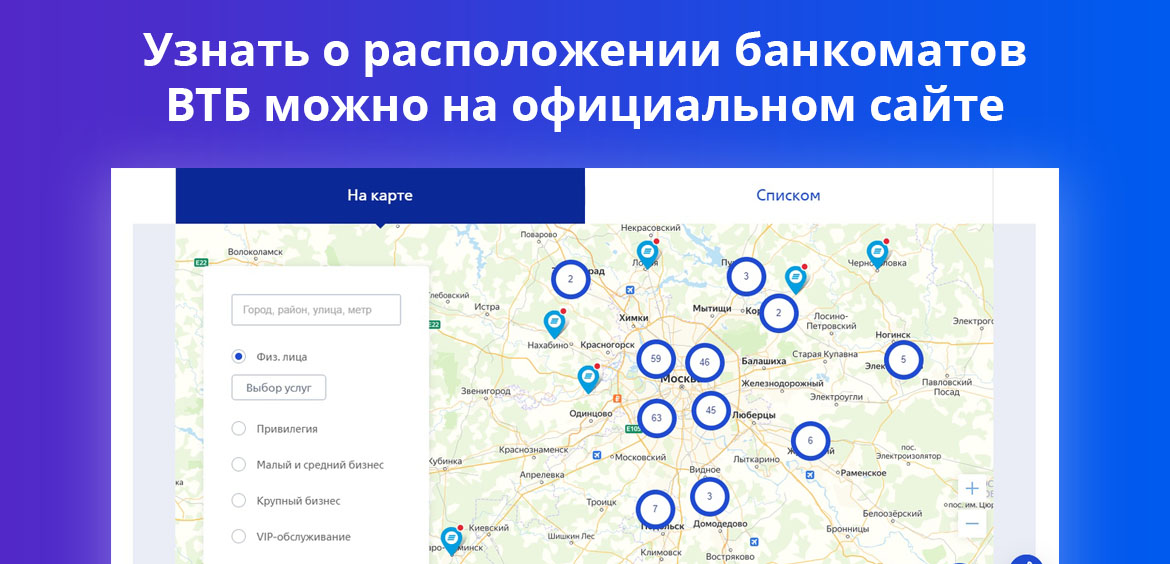

Посещение офиса ВТБ

В рамках обслуживания клиентов ВТБ оказывает ряд консультационных услуг. Если владелец карты хочет уточнить ее реквизиты, он может это сделать в любом офисе банка в пределах домашнего региона. Услуга оказывается совершенно бесплатно. Для этого потребуется предъявить сотруднику банка паспорт и назвать номер карты, если их у клиента несколько.

Информация предоставляется в письменном виде в выписке. Данная выписка подлежит дальнейшему предъявлению по назначению, — к примеру, в государственные органы. Срок оказания услуги не превышает 5-7 минут. Третьи лица могут обращаться за услугой только при наличии доверенности со стороны владельца карты или счета.

Если клиент обращается в офис за пределами домашнего региона, получение реквизитов в письменном виде может занять некоторое время. Также при необходимости выписка оснащается печатью кредитной организации.

Как узнать номер счета карты ВТБ в банкомате

Для получения информации через устройства самообслуживания банка необходимо вставить карту, ввести пин-код, выбрать в меню банкомата раздел «Реквизиты». Данные по счету выводятся на экран устройства. При необходимости их можно распечатать на чеке. Услуга предоставляется банком бесплатно.

Таким же образом клиент может узнать реквизиты счета или вклада в ВТБ. Все банкоматы банка оснащены подобной функцией, поэтому этот вариант считается одним одним из наиболее доступных для клиентов.

Где посмотреть информацию по карте в договоре

В процессе выпуска банковских карт ВТБ заключает с клиентом договор (ДБО). В соглашении рассматриваются все особенности сотрудничества между сторонами, их права и обязанности по отношению к друг другу, а также полная информация по выпускаемому продукту.

Реквизиты по карте ВТБ и всю необходимую информацию клиент может уточнить непосредственно в договоре. Документ должен находиться в сохранности до конца срока действия продукта.

Какие реквизиты карты требуются для перевода физическому лицу

Между физическими лицами переводы совершаются по номеру карты (счета) или по номеру телефона — по Системе быстрых платежей. В интернет-банке достаточно ввести один из параметров, чтобы сумма денежных средств поступила по назначению. Для перевода на карту физлицу со стороны юридического лица используются следующие реквизиты:

- Наименование банка получателя.

- ИНН.

- БИК.

- Корреспондентский счет.

- Счет получателя.

- Назначение платежа — номер карты + ФИО получателя + резидент/нерезидент.

Эти реквизиты используются при совершении рублевых переводов. Информация предоставляется в организацию в заполненном виде. Для совершения платежей в валюте требуются дополнительные данные.

Реквизиты для перевода в пользу юридического лица

Расчеты между юридическими лицами совершаются по банковским реквизитам.

Для перевода используются следующие данные:

- Код ОКПО.

- ИНН.

- Корреспондентский счет.

- БИК.

- ОКАТО.

- КПП.

- SPRINTMAIL.

- SWIFT.

- Номер счета получателя.

Реквизиты региональных филиалов ВТБ отличаются. Перед совершением перевода точные данные следует заранее уточнять у получателя средств. Реквизиты для представителей малого, среднего и крупного бизнеса в рамках одного банка не отличаются.

Расхождения в информации в ипотечном договоре и закладной на квартиру могут стоить заемщику жилья. О чем нужно знать?

Закладная — гарантия для банка на случай неплатежеспособности заемщика: в случае, если тот перестанет вносить платежи, банк заберет квартиру себе. Разбираемся, как оформляется этот документ, какие права на недвижимость заемщика он дает кредитной организации, всегда ли он нужен, и как убедиться после выплаты кредита, что залог аннулирован.

Закладная на квартиру — что это

Закладная на квартиру — документ, в сжатой форме подтверждающий, что купленное в ипотеку жилье выступает гарантом исполнения платежных обязательств заемщика. В случае просрочки банк может продать квартиру как объект залога, чтобы вернуть свои деньги. Кроме того, банк может воспользоваться закладной как ценной бумагой — продать полностью или частично ипотечные обязательства заемщика другой организации.

«Закладная — это разновидность ценных бумаг и упрощенная форма подтверждения наличия обязательств и факт ипотеки (залог недвижимости), — рассказывает старший юрист юридической фирмы «Арбитраж.ру» Артем Комсюков. — При наличии закладной, для взыскания задолженности с заемщика в случае просрочки займодавцу не требуется собирать пакет документов, подтверждающих все свои требования — его полностью заменяет закладная. Для добросовестного заемщика нет разницы, удостоверяется ли ипотека закладной или нет».

Кстати, если закладная оформлялась, а заемщик не справился с долговой нагрузкой и дело дошло до суда, решение будут принимать именно на основе закладной, а не ипотечного договора (согласно федеральному закону « Об ипотеке (залоге недвижимости)»). Поэтому особенно важно проследить, чтобы все пункты обоих документов совпадали — в закладной не должно быть никаких дополнительных обязательств сверх ипотечного договора.

«Закон не требует обязательного оформления закладной при заключении договора ипотеки, однако банки активно используют эту возможность, поскольку этот инструмент выгоден прежде всего им. Как и многие другие ценные бумаги, закладные легко обращаются на рынке, они помогают банку привлекать клиентов для ипотеки, — говорит юрист Илья Бахилин. — Закладная — это именная ценная бумага, удостоверяющая право ее законного владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой, а также право залога на имущество, обремененное ипотекой».

«При ипотеке без закладной обязательства заемщика также обеспечиваются залогом недвижимого имущества (ипотекой). Поскольку все сделки с недвижимостью подлежат государственной регистрации, ипотека (как в силу закона, так и из договора) также регистрируется, о чем вносится соответствующая запись в ЕГРН. Соответственно, получающий выписку из реестра видит, что объект недвижимости является предметом залога», — говорит Артем Комсюков.

Илья Бахилин подчеркивает, что выдавать ипотечные кредиты без закладной могут себе позволить лишь крупные банки. «В Сбербанке, например, не так давно была упразднена необходимость оформления закладной при покупке или строительстве недвижимости в ипотеку за исключением некоторых случаев. В большинстве же случаев в других банках выдача закладной обязательна и получить ипотеку без нее не получится», — заключает Бахилин.

Если же закладная не выдается, залог на квартиру все равно обязательно оформляется, отмечают юристы. Это может быть дополнительное соглашение к договору или акт приема-передачи — документ, который удостоверяет передачу недвижимости в залог и обеспечивает гарантию выплаты долга.

Как выглядит закладная на квартиру по ипотеке

В закладную в сжатом виде вносится вся информация об условиях ипотечного договора. В разных банках закладные могут немного отличаться, но в них непременно будут эти сведения:

- паспортные данные;

- информация о банке (полное название, адрес, номер лицензии и реквизиты);

- подробные данные о квартире, в том числе, оценочная стоимость жилья и реквизиты оценщика, подтверждение права собственности;

- данные о дополнительных обременениях в пользу третьих лиц (если есть);

- условия, на которых выдается ипотека.

Как оформить закладную на квартиру

Закладную оформляет банк вместе с остальным пакетом документов по ипотеке. Заемщику остается лишь прийти и подписать документ. Сейчас это можно сделать и дистанционно, в электронном виде. Единственный минус такого варианта — заемщику придется дополнительно получить электронную подпись. Она выдается в специальных центрах, аккредитованных Минкомсвязи, на ограниченный срок (обычно не более года) и стоит порядка тысячи рублей.

Документы для оформления закладной

- Паспорта всех, кто берет ипотеку.

- Справка 2-НДФЛ или иной документ, который подтверждает платежеспособность заемщика.

- Подтверждение права собственности на квартиру.

- Акт независимой оценки недвижимости.

- Техпаспорт и поэтажный план дома.

Список может быть шире в силу требований конкретного банка. Перечень необходимых документов можно запросить у менеджера или найти на сайте финансовой организации.

Как проходит регистрация закладной на квартиру

Банк отправляет закладную в Росреестр, где документу присваивают номер. После регистрации выдается свидетельство о праве собственности на квартиру с отметкой о наложенных обременениях. Физлицо заплатит за регистрацию закладной 1 тыс. руб. Для юридического лица услуга обойдется в 4 тыс. руб.

Как банк использует закладную

Закладную оформляют в единственном экземпляре, который будет храниться в банке. Поэтому заемщику стоит сделать себе копию на случай, если документ потеряют или испортят, да и просто чтобы иметь его под рукой. Плюс электронной закладной в том, что она не потеряется — документ хранится на защищенных серверах, и все действия с ним отслеживает Росреестр.

Банкам выгодно получать залоговые обязательства от клиентов. Дело не только в безопасности их «инвестиций». С помощью этого документа финансовая организация может перепродать ипотечные обязательства — например, если срочно потребуются деньги.

Без согласования банк может:

- Продать залог другому банку. Тогда ежемесячные платежи придется переводить на другой счет.

- Продать часть долга другому банку. Реквизиты не меняются. Банк будет сам переводить выплаты на новый счет.

- Обменяться закладными с организацией или физическим лицом. Реквизиты для выплат останутся теми же.

В отсутствие закладной банк тоже может перепродать ипотечный долг, просто это будет не так удобно для кредитной организации. «Займодавец (банк) может уступить право требования (продать долг) вне зависимости от того, имеется закладная или нет. Возможность такой уступки долга напрямую предусмотрена нормами Гражданского кодекса и Законом об ипотеке», — говорит Артем Комсюков.

«Оформление или не оформление закладной никак не влияет на возможность банка перепродать ипотечный долг. Просто в каждом из этих двух случаев это будет выглядеть по-разному, — разъясняет Илья Бахилин. — Если закладной нет, то банк вправе уступить права по договору об ипотеке, заключив сделку цессии. При этом для заключения цессии в пользу лица, не являющегося банком, это должно быть оговорено в договоре ипотеки. Если же есть закладная, то, как уже говорилось, на ней делается передаточная надпись (индоссамент). Ни в том, ни в другом случае согласие заемщика не требуется».

Илья Бахилин, юрист:

— Для заемщика разницы между ипотекой с закладной или без нее нет, за исключением следующих моментов.

Во-первых, закладные часто используются для рефинансирования, то есть заемщик может оказаться должен выплачивать кредит не в том банке, в котором он взял средства. Банк может путем так называемого индоссамента (передаточной надписи) в любой момент совершить передачу прав требования на ипотеку другой кредитной организации. Считается, что в так гораздо удобнее выдавать закладную, которая свободно обращается на фондовом рынке.

Во-вторых, выдача закладной важна для банков, так как позволяет им решить проблему нехватки средств. Банк заинтересован в том, чтобы заемщики не отказывались от ипотеки. Многие банки, которые предоставляют возможность выбора, устанавливают льготные условия при ипотеке с использованием закладной.

В-третьих, отсутствие закладной в целом упрощает процесс оформления ипотеки, убирая лишние бюрократические процедуры, необходимые для регистрации закладной. Раньше была проблема с тем, что закладные часто терялись, но сейчас вопрос частично решен в связи с введением электронных закладных.

Это упрощает и процесс регистрации права собственности и снятия обременения при погашении ипотеки. Если при оформлении ипотеки была выдана закладная, то после возврата займа банк делает на этом документе отметку о погашении ипотеки и отдает ее залогодателю. А заемщик уже сам снимает обременение через МФЦ. Если же кредит был выдан без оформления закладной, то банк должен сам подать заявление в регистрирующий орган о погашении регистрационной записи об ипотеке без участия заемщика.

Что делать с закладной после погашения ипотеки

Есть два пути развития событий.

Как проверить, что залог аннулирован

На сайте Росреестра по кадастровому, условному номеру или адресу. Или на сайте Госуслуг. Выбирайте в разделе «Мои объекты» заложенную квартиру и ищите заветный прочерк в строке «Сведения об ограничениях/обременениях прав». Электронную закладную Росреестр погасит сам.

Ссудный счет в банке отражает всю “картину” (движение) денежных средств по вашему кредиту в банке. Будь то платежи или расходы, все будет в точности отражаться в ссудном счете, и с вас не должна сниматься никакая плата (комиссия) за пользование данным счетом, некоторые банки пытаются получить за это деньги – придумывая новые и новые комиссии за разные услуги.

Судовой счет

Ссудный счет отражает поступление денежных средств при предоставлении их кредитными организациями и погашение (возврат) ссудной задолженности заемщиком и не предназначен для расчетных операций.

Ссудный счет открывается в соответствии с заключенным кредитным договором между банком и заемщиком.

Кредитные организации используют ссудные счета для отражения на своем балансе образование ссудной задолженности и ее погашение (возврат).

Ссудные счета характеризуются общей особенностью: дебет обозначает выдачу кредита, кредит – возврат кредита.

Дебетовая (левая) сторона ссудного счета всегда показывает имеющуюся задолженность заемщика перед банком

Открытие ссудного счета и пользование им является сопутствующей услугой, которую банк оказывает заемщику при выдаче кредита. Ссудный счет – это всего лишь отражение движения заемных средств, это форма бухгалтерского учета, который банк ведет для контроля за выданными и возвращаемыми средствами.

Банк не должен выдачу кредита обуславливать открытием и ведением ссудного счета с требованием оплаты данной операции. Законодательством не предусмотрена такая обязанность для заемщика. Задача банка – выдать кредит заемщику, а ссудный счет это всего- навсего средство учета выдачи кредита и дальнейшего учета возвращения кредита.

Банки обязаны вести ссудный счет, но это обязанность не перед заемщиком, а в силу закона, и поэтому заемщику не должна нести обязанность оплата за открытие и ведение ссудного счета.

Взимание платы за открытие и ведение ссудных счетов с хозяйствующих объектов считается правомерным, а при рассмотрении отношений с физическими лицами следует опираться на закон «О защите прав потребителей», а также на закон «О банках и банковской деятельности», где из пункта 2 части 1 статьи 5 следует, что размещение привлеченных банком денежных средств в виде кредитов осуществляется банковскими организациями от своего имени и за свой счет.

Что это – ссудный счет в банке?

Понятие «ссудный счет» относится к области кредитования. Так в банковской практике именуются счета, на которых отражается движение средств заемщика по кредитам: приход (платежи по договору в адрес банка) и расход (снятие заемщиком денег со счета).

Возможно открытие нескольких ссудных счетов на имя одного клиента. Такое случается, если лицом получены несколько кредитов, приход и расход по которым учитываются банком раздельно.

Что нужно знать о ссудном счете и его номере?

Хотя учет средств внутри банка является его собственной задачей, до которой дело может быть только сотрудникам банка и налоговым органам, кое-какие особенности ведения ссудного счета могут быть полезны и заемщикам.

Первой и главной такой особенностью является то, что открытие ссудного счета не является самостоятельной услугой — это служит лишь дополнительным действием, предпринимаемым банком по кредитному договору. Стало быть, взимание по нему комиссии не допускается — такую позицию неоднократно высказывал Верховный суд РФ, разбирая дела, связанные с кредитными спорами между банками и физическими лицами.

С одной стороны, ссудный счет в банке – это не услуга, а обязанность банка, предусмотренная законодательством о бухгалтерском учете; с другой — в России действует принцип свободы договора, а закон о защите потребителей к коммерческим отношениям не применяется.

В целом можно сказать, что ВАС РФ больше склоняется к тому, что все расходы банка, связанные с ведением счетов, должны погашаться из той платы, что банк получает за предоставление кредита и обслуживание организации.

Информация о номере ссудного счета не всегда доводится до ведома заемщика, т. к. на момент подписания кредитного договора ссудный счет еще не открыт (соответственно, и номер ему не присвоен). Только если практикой банка заведено предварительно резервировать номер счета, он может быть пропечатан в кредитном договоре. Впрочем, банк может использовать и такой способ уведомления клиента о номере ссудного счета, как направление ему информационного письма.

При полном погашении кредита банк обязан закрыть его самостоятельно. Не требуется и извещать налоговую о его открытии, т. к. этот вид счета является чисто техническим.

Виды ссудных счетов

В банковской практике используются следующие виды ссудных счетов:

- Простой. Он открывается банком по разовому кредиту, отличается тем, что сумма дебета по нему вводится один раз и в дальнейшем подлежит погашению за счет поступлений от клиента.

- Особый. На него возможно зачисление средств как в погашение, так и в увеличение суммы дебета. Предоставляется обычно по кредитной линии.

- Овердрафт. Подобные ссудные счета открываются, когда нет специального договора о кредите, но банк допускает для своего клиента возможность перерасхода средств с их обязательным последующим погашением.

- Контокоррентный. Это объединенный счет, при котором обычный ссудный счет объединяется с расчетным. В этом случае все движение средств как по кредиту, так и по обычным приходно-расходным операциям учитывается вместе, а счет отражает состояние взаимной задолженности банка и его клиента.

- Специальный. По таким ссудным счетам учитываются операции с векселями и т. д. У организации такой счет может быть только один.

Кроме того, по виду валюты ссудные счета могут быть рублевыми либо валютными. Контокоррентный – самый сложный из этих видов как для понимания, так и для учета.

По сути, это сочетание расчетного и ссудного счетов. По дебету отражаются все расходы юридического лица, а по кредиту – все поступления, т.е. по кредиту идут расчеты, а по дебету предоставляются ссуды.

Номер

Как и все строгие операции, ссуды регламентируются общими положениями, так что даже номера имеют значение и отвечают стандартам (ссудные счета называют в соответствии с 385-П, положением «О правилах ведения бухучета К. О. на территории РФ»).

В этом же документе каждый интересующийся может просмотреть список счетов кредитных организаций на балансе и вне его.

Что касается кредитного договора, чаще всего там нет ссудного счета, а вместо него значится депозитный до востребования. Такой нюанс упрощает составление проводок за каждый операционный день в бухгалтерии и служит для удобства банка или другой финансовой организации, выдавшей кредит.

По сути, номер ссудного счета состоит из 20 цифр и строится по одному принципу во всех банковских организациях:

- первые пять цифр берутся из положения 385-П;

- следующие три – цифровой коды валюты займа (для рублей это 810);

- одна цифра-ключ;

- последующие четыре цифры соответствуют коду филиала, открывшего ссудный счет;

- последние семь цифр – уникальная комбинация для каждого отдельного счета.

Если говорить совсем конкретно, юридические лица получают код от 45201 до 45209, физические – от 45502 до 45510, а в соглашении на кредит прописывается 42301 (депозитный счет до востребования). Ранее в Сбербанке ссудный счет проводился с 45201-09.

Ведение счета

Понимание операций, происходящих на счету по кредиту, позволит и заемщику лучше контролировать свои финансовые потоки.

Все операции и суммы отображены в двух разделах счета:

- дебет – поступление займа, задолженность (траты);

- кредит – возмещение кредита платежами установленной суммы раз в месяц, если иные способы не были описаны в соглашении.

С помощью ежедневных обновлений данных по ссудному счету клиент будет владеть полной информацией о своей задолженности, а банк вести достоверную бухгалтерскую отчетность.

Комиссия за ведение счета

Комиссия, то есть плата, за ведение ссудного счета законодательно одобрена только для юридических лиц.

Что касается частного заемщика, то для него работа с этими данными является сопутствующим выдаче кредита продуктом и должна быть бесплатной.

На эту тему до сих пор спорят, однако вердикт арбитражного суда № 8274/09.

Не оставляет простора для маневра – ни одна кредитная организация не может начислять комиссию за ведение ссудного счета для физического лица, будто это отдельная операция.

Но до сих пор недобросовестные банки и кредитные организации желают воспользоваться неосведомленностью своих клиентов и вполне открыто начисляют плату за ведение ссудного счета частным заемщикам.

Возврат комиссии

Важно действовать по точному плану, и государство окажется на вашей стороне в процессе урегулирования спора:

Банки идут на хитрость, обходя решение арбитражного суда законными способами. Например, многие кредитные и финансовые организации отменили комиссию за открытие и ведение ссудного счета, зато ввели другие обязательные платы: комиссию за предоставление или обслуживание кредита. Она так же, как и для счета, разбита на месяцы и по сумме примерно аналогична. По закону все чисто, а значит, эти деньги точно не вернуть.

Кроме того, ссудный счет для кредитной карты может облагаться комиссией – постановление суда его не затрагивает, поскольку обслуживание карты можно совместить с ведением счета и назначить за них общую плату.

Подводя итоги, можно заключить, что ссудный счет в банке – это необходимая банковская мера для контроля и своевременного отслеживания состояния счетов заемщиков.

Умение пользоваться им может быть полезно также и для получателя кредита, однако подписывая бумаги в банке важно обращать внимание на каждую мелочь, чтобы не переплатить за то, что по закону платить не обязаны.

Автор статьи

Читайте также: