Новостройки подорожали из за льготной ипотеки

Обновлено: 26.04.2024

Льготная ипотека под 6,5% привела к росту цен на новостройки, констатирует Сбербанк. По его данным, в отдельных регионах — Астраханской, Иркутской и Томской областях — первичное жилье подорожало за год более чем на треть

Цены на квартиры на первичном рынке в июле—августе 2020 года выросли по сравнению с тем же периодом прошлого года в среднем по России на 6,2%. Такие данные содержатся в имеющемся у РБК отчете «СберИндекса» «Рынок недвижимости в России в июле—августе: бурный рост активности вместо снижения». Свои выводы аналитический проект Сбербанка делает на основе данных объявлений принадлежащего банку сервиса «ДомКлик».

В «ДомКлик» сейчас размещены более 1,2 млн объявлений о продаже недвижимости, из которых 229 тыс. относятся к первичному рынку, остальные — к вторичному.

В каких регионах больше всего подорожала недвижимость

В 23 регионах, по информации Сбербанка, цены на первичную недвижимость выросли более чем на 10% год к году. Наибольшее подорожание зафиксировано в Астраханской области, где 1 кв. м на первичном рынке в июле—августе стоил почти на 45% больше, чем годом ранее. Также в тройке по лидерам роста цен на новостройки оказались Иркутская и Томская области, где рост составил почти 38 и 36% соответственно.

Более чем на 20% цены на новостройки выросли в Республике Хакасия, Челябинской, Белгородской, Калининградской и Курской областях, Приморском крае.

В Москве 1 кв. м на первичном рынке подорожал, по данным Сбербанка, на 10%, в Подмосковье — на 20%, в Санкт-Петербурге — на 12%, в Ленинградской области — на 10%.

МТС неожиданно решила выплатить дивиденды. Что это значит

Не все можно заменить: без этих ИТ-сервисов бизнесу будет особенно сложно

В России — новые правила гособоронзаказа. Кому стало невыгодно работать

Почему фрилансеры все-таки не заменят компании ключевых сотрудников

Почему инвесторы бегут из крипты: две причины и одна теория заговора

Как не ошибиться, создавая собственную торговую марку

Всему голова: как перейти на российскую ERP и что выбрать

Вы хотите выплатить дивиденды акционерам. Как отказаться от моратория

Не только рост

В девяти регионах, по данным Сбербанка, недвижимость в июле—августе подешевела. Больше всего цена 1 кв. м в новостройках упала в Курганской области (снижение на 58%). Существенная отрицательная динамика зафиксирована также в Костромской области (-45%), Якутии (-34%), Новгородской области (-17%) и Республике Марий Эл (-13%).

Почему дорожает жилье

Что такое льготная ипотека

Программа льготной ипотеки в России была запущена, чтобы поддержать спрос на жилую недвижимость во время пандемии коронавируса. Первоначально по ее условиям покупатели жилья могли по субсидированной ставке 6,5% взять ипотеку до 8 млн руб. на квартиры в новостройках в Москве, Московской области, Петербурге и Ленинградской области. В других регионах размер кредита не мог превышать 3 млн руб.

В июне лимиты ипотечных кредитов повысили до 12 млн и 8 млн руб. соответственно. Первоначальный взнос для участия в программе льготной ипотеки сначала должен был быть не меньше 20%, позже правительство утвердило его снижение до 15%. Купить квартиру с использованием льготной ипотеки можно до 1 ноября 2020 года.

Будет ли программа продлена на 2021 год, решат осенью.

РБК направил запрос в Минстрой.

Как рост цен оценивают риелторы и застройщики

Льготная ипотека стала одним из ключевых факторов восстановления спроса и роста цен на жилье, согласна управляющий партнер компании «Метриум» Мария Литинецкая. На московском рынке, по данным «Метриум», в массовом сегменте средняя стоимость 1 кв. м на первичном рынке в августе 2020 года выросла на 4,5% с начала этого года и на 8% относительно прошлогоднего августа. При отсутствии новых экономических потрясений по итогам года можно ожидать рост цен на 7–10%, прогнозирует Литинецкая.

На рост цен, по мнению Литинецкой, повлияли еще и отложенный спрос, сформировавшийся во время самоизоляции, подорожание из-за валютных колебаний стройматериалов и, как следствие, возросшая себестоимость проектов, а также переход на эскроу-счета в рамках реформы долевого строительства.

Средний рост цен на жилье в таких городах, как Пермь, Уфа, Набережные Челны, Ижевск, Хабаровск, Ярославль, составил 3–5% с начала года, но некоторые города показали более серьезную динамику — например, в Тюмени цены выросли на 13%, отмечают в группе «Талан». Директор по маркетингу группы Наталья Гарифуллина уточняет, что основной рост пришелся на месяцы после введения льготной ипотеки.

Размер скидок на квартиры в апреле—мае достигал 15–20%, сейчас прямых скидок практически нет, констатирует гендиректор VSN Realty Яна Глазунова. При этом застройщики активно предлагают специальные условия по ипотеке, например дополнительное субсидирование ставок на один год или выплату процентов по ипотеке на шесть или 12 месяцев, отмечает Глазунова.

Как цены в новостройках влияют на вторичный рынок

В июле—августе подорожало в среднем по России на 3% и жилье на вторичном рынке, говорится в отчете «СберИндекса». Наибольший рост показал Хабаровский край — почти 23%. Существенно подорожала, по версии Сбербанка, вторичная недвижимость в Ленинградской области (19%), в Республике Алтай (18%), Амурской (17%) и Калининградской (16%) областях.

В Москве цены на вторичку выросли почти на 10%, в Московской области — на 13%, в Петербурге — на 4%.

Гендиректор агентства We Know Александр Галицын cвязывает рост цен на вторичном рынке с увеличением спроса на первичном: владельцы квартир продают их, чтобы затем купить жилье в новостройках. Кроме того, повышение цен на первичном рынке владельцы готовых квартир воспринимают как сигнал к пересмотру расценок на свои объекты, поясняет Галицын, предупреждая, однако, что заявленный рост цен на вторичном рынке не означает того, что собственникам удастся продать свои квартиры по новой запрашиваемой цене.

Как считали

Во-первых, в первом квартале цены на новостройки выросли на 3,2% (если вычесть инфляцию, то в реальном выражении рост составил 1,9%) из-за ослабления рубля. Он начал дешеветь в конце февраля на фоне новостей о распространении коронавируса в мире, затем в начале марта ситуацию усугубил развал сделки ОПЕК+ о сокращении нефтедобычи.

Вторая причина — жилье подорожало из-за повышенного спроса, которому способствовала программа субсидированной ипотеки. Программа была принята во второй половине апреля, но основной рост начался в июне, после снятия основных ограничений, когда ежемесячно выдавалось более 50 тыс. ипотечных кредитов. В результате к концу сентября новостройки подорожали по сравнению с июнем на 5,6% в номинальном выражении (в реальном — на 5,1%).

Как сильно стагфляция может ударить по экономике в 2022 году

На Мосбиржу вернулись БПИФы на иностранные бумаги. Что делать инвестору

Осторожные инновации: почему Google избегает революционных разработок

Как участнику госзакупок отстоять свои права в период перемен: 5 советов

Вы хотите запустить производство: на какие льготы можно рассчитывать

Вы хотите выплатить дивиденды акционерам. Как отказаться от моратория

Компания переезжает на новое место, а сотрудник отказывается. Что делать

Сотрудник переехал за границу: 4 варианта, как оформить работу

Как работает льготная ипотека

Программа субсидированной ипотеки распространяется на кредиты до 12 млн руб. на квартиры в новостройках в Москве, Московской области, Санкт-Петербурге и Ленинградской области. В других регионах размер кредита не может превышать 8 млн руб.

В октябре этого года программу льготной ипотеки продлили до июля 2021-го.

В сентябре о влиянии льготной ипотеки на стоимость жилья сообщал Сбербанк. По данным аналитического проекта «СберИндекс», который готовит аналитику на основе данных объявлений принадлежащего банку сервиса «ДомКлик», цены на квартиры на первичном рынке в июле—августе 2020-го выросли по сравнению с тем же периодом прошлого года в среднем по России на 6,2%. По итогам всего третьего квартала новостройки, по версии «СберИндекса», подорожали в годовом выражении на 8,6%.

Выгодно ли сейчас покупать жилье по льготной ипотеке

Субсидированная ипотека снизила в третьем квартале общие затраты на покупку квартиры в рассрочку на 15 лет на 8% по сравнению с покупкой такой же квартиры в первом квартале 2020 года при тогдашних ипотечных ставках, подсчитал РБК при помощи калькулятора на сайте «Банки.ру».

Для сопоставления можно взять условную квартиру, которая в первом квартале стоила 8 млн руб., средняя ставка по ипотеке составляла 8,6%. В третьем квартале с учетом роста цен в среднем на 5,6% эта квартира стоила бы уже почти 8,5 млн руб., но средняя ставка по кредиту равнялась бы 6,1%. В обоих случаях покупатель заплатил бы первоначальный взнос 15% от стоимости квартиры.

При покупке в первом квартале общая стоимость квартиры с учетом первоначального взноса и выплат по кредиту составила бы 13,3 млн руб., а переплата по кредиту — 5,3 млн руб. При покупке в третьем квартале суммарные траты составили бы 12,2 млн руб., а переплата — 3,8 млн руб. Ежемесячный платеж в первом случае составил бы 67,4 тыс. руб., во втором — 61 тыс. руб.

Цены на жилую недвижимость в России по итогам третьего квартала 2020 года в среднем выросли на 4,1% относительно третьего квартала 2019 года, до 66,6 тыс. руб. за 1 кв. м. Такие данные содержатся в исследовании аналитического портала «СберИндекс» и сервиса «ДомКлик» от «Сбера» (есть у РБК).

Драйвером роста цен стал рынок новостроек, где действует программа льготной ипотеки под 6,5% годовых. По итогам третьего квартала новостройки в целом по стране подорожали на 8,6% в годовом выражении, до 80 тыс. руб. за 1 кв. м. На вторичке рост цен составил 3,7%. В среднем 1 кв. м жилья от собственника обойдется в 63,5 тыс. руб.

Эксперты использовали собственные данные «ДомКлик» и официальные источники.

Бурный рост ипотеки. По подсчетам аналитиков, в сентябре количество выданных кредитов составило 194 тыс. Это на 81% выше, чем в сентябре 2019 года, и почти в два раза выше июля и августа (+45%).

Рекордную выдачу ипотеки в сентябре аналитики связали в первую очередь с неопределенностью относительно перспектив льготной программы. Потенциальные покупатели спешили получить жилищный кредит, опасаясь окончания льготной программы в ноябре. «Теперь, когда известно, что ставка в 6,5% сохранится до 1 июля 2021 года, динамика выдач, вероятно, вернется ближе к летним значениям», — прогнозируют они.

Наиболее быстрый рост цен наблюдается на юге и востоке страны, что связано с эффектом низкой базы, а также действием программы «Дальневосточная ипотека». Это Тыва, Хабаровский край, Забайкалье, Амурская область. Рост цен в этих регионах составил от 21,5% до 24,8%. В топ-10 по росту цен попали регионы, куда устремился внутренний туристический поток. Среди них — Республика Алтай, Калининградская область, рост цен здесь составил 15% и 19% соответственно.

Эффект от льготной ипотеки исчерпан

Несмотря на рост цен на жилье, снижение ставок и льготная ипотека привели к падению среднего ежемесячного ипотечного платежа. По оценкам аналитиков «СберИндекс» и «ДомКлик», в июле-августе 2020 года он снизился на 8,8% относительно марта 2020 года и составил 20,7 тыс. руб. На первичном рынке эффект был даже более выраженным. Снижение среднего платежа по ипотеке на новостройки за тот же период составило 13%, до 23 тыс. руб., на вторичном рынке — на 8,1%, до 19,7 тыс. руб.

Начальник аналитического управления банка «Открытие» Анна Морина считает, что положительный эффект от льготной ипотеки практически исчерпан, поскольку цены на жилье почти полностью отыграли все снижение от удешевления ежемесячного платежа. При этом доходы населения продолжат сокращаться.

В качестве примера эксперт приводит статистику ЦБ по среднему ипотечному платежу. Так, в марте 2020 года средний ежемесячный платеж по ипотеке под залог ДДУ составлял около 26 тыс. руб. при ставке 7,8% годовых. Но с началом фактического действия госпрограммы в апреле средняя ставка по рынку упала до 6,9%, а ежемесячный платеж — до 22 тыс. руб. В мае, когда началось восстановление рынка и ипотека на новостройки выдавалась по ставке 5,8% годовых, ежемесячный платеж опустился еще ниже — почти до 20 тыс. руб., что на 22% ниже апреля 2020 года.

«Последний раз в статистике ЦБ средний ежемесячный платеж на уровне 20 тыс. руб. был отмечен в 2016 году. Для покупателя в мае-июне 2020 года это было равносильно приобретению недвижимости по ценам 2016 года или с дисконтом до 20% от текущих цен», — отметила она.

Однако застройщики, в свою очередь, отреагировали на эту ситуацию повышением цен. В итоге уже в августе средний ежемесячный платеж приблизился к 23 тыс. руб. при ставке 5,9%. «Мы ожидаем, что в сентябрьских данных ЦБ ежемесячный платеж войдет в этот комфортный для покупателя коридор и дальнейшее увеличение цен постепенно приведет к неизбежному сокращению спроса. Безусловно, застройщики попытаются воспользоваться традиционно «высоким» четвертым кварталом и продолжат повышать цены, что окончательно исчерпает положительный эффект от льготной ипотеки», — заключила Анна Морина.

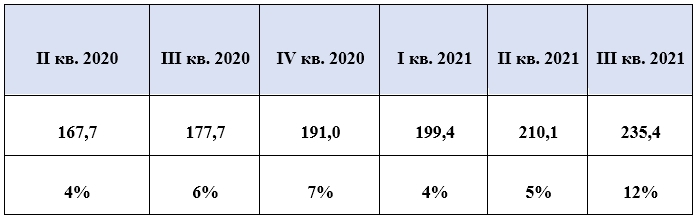

После изменения условий льготной ипотеки обвального падения спроса не произошло: девелоперы потеряли только его пятую часть и продолжили поднимать цены. В III квартале 2021 года стоимость 1 кв. м предложения выросла на рекордные 12% — это максимум за все время действия льготной ипотеки.

Аналитики Циан подвели итоги III квартала на первичном рынке Московского региона — первый квартал, когда действовали новые условия льготной ипотеки.

- Количество сделок после обновления льготной ипотеки (по итогам III кв. 2021 года) снизилось на 17%. В годовой динамике (относительно III кв. 2020-го) продажи ниже всего на 5%. Самым успешным месяцем квартала оказался сентябрь.

- Количество оформленных ипотечных сделок сократилось на 22%, но кредиты пользуются спросом и без субсидии. Доля сделок в кредит — 66%, что выше допандемийного уровня.

- Рост цен с новой льготной ипотекой ускорился в два раза: по итогам III квартала средняя стоимость 1 кв. м в предложении выросла на 12%, достигнув 235,4 тыс. рублей.

- Объем предложения вырос на 15% по сравнению со II кварталом: на выбор покупателей доступно 73,7 тыс. квартир и апартаментов.

- Выручка девелоперов сократилась за квартал на 18% несмотря на рост цен.

Исходные данные по сделкам по итогам сентября не содержали данных по некоторым ЖК ≈ 3% объема предложения.

Перераспределение спроса в пользу столичных новостроек

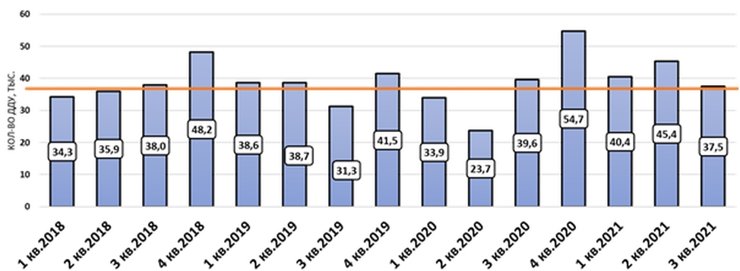

III кв. 2021 года — первый квартал с обновленной льготной ипотекой, которая стала неактуальна для столичного региона после сокращения лимита до 3 млн рублей. Но обвала спроса не произошло. Количество сделок на первичном рынке в целом по Московскому региону в III кв. 2021-го составило 37,5 тыс. Это всего на 17% меньше, чем в предыдущем II кв. 2021 года (45,6 тыс.), когда на рынке фиксировался повышенный спрос на фоне на тот момент завершения программы льготной ипотеки. По сравнению с I кв. 2021 года спрос снизился на 7%. А в годовой динамике — на 5,4% (в III кв. 2020-го было заключено всего на 2 тыс. сделок больше, чем в III кв. 2021-го).

Продажи III кв. 2021 года оказались худшими с момента запуска программы льготного ипотечного кредитования — спрос находился на уровне I–II кв. 2018 и 2019 годов. Таким образом, обвального снижения спроса в Московском регионе после обновления льготной ипотеки не произошло.

Квартальное кол-во сделок на первичном рынке Московского региона

По данным Аналитического центра Циан

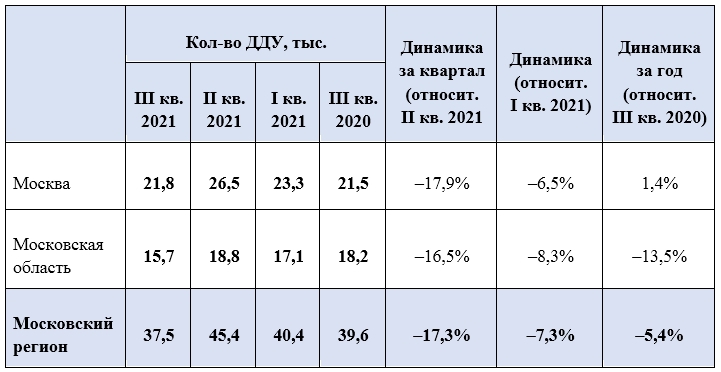

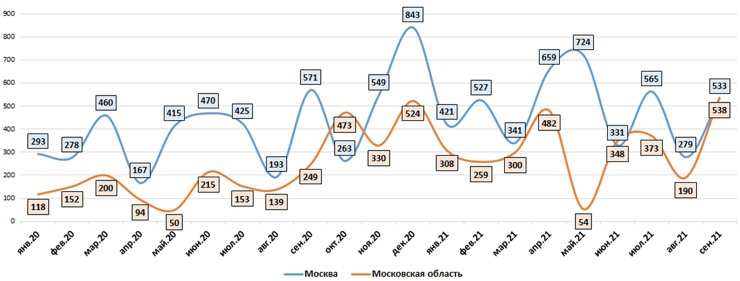

За последний квартал продажи снизились сопоставимыми темпами как для Москвы, так и для Московской области. В Москве за квартал количество сделок уменьшилось на 17,9%, в Московской области (с более бюджетными новостройками) — на 16,5%. В годовой динамике продажи на первичном рынке столицы выросли 1,4%, тогда как в области — сократились на 13,5%.

Такая динамика свидетельствует о перераспределении спроса в пользу столичных новостроек. В III кв. 2020 года на Москву пришлось 54% сделок, III кв. 2021-го — уже 58%. В пределах Москвы три из четырех сделок заключаются в старых границах (на Новую Москву пришлось 26% в III кв. 2020-го и 28% в III кв. 2021-го).

Динамика сделок на первичном рынке Москвы и Московской области

По данным Аналитического центра Циан

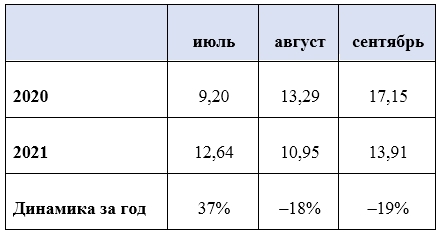

Самым успешным месяцем III кв. 2021 года стал сентябрь (завершение отпускного и начало делового сезона). В сентябре 2021-го было заключено 37% сделок квартала (13,9 тыс.). В июле — 34% (12,64 тыс.), но в статистику этого месяца вошли сделки, совершенные в последние дни июня, регистрация по которым прошла уже в июле. Наименьшая доля сделок пришлась на август — 10,95 тыс., или 29%.

В годовой динамике июльские продажи выросли (как за счет переходящих июньских сделок, так и за счет эффекта низкой базы: июль 2020 года был первым месяцем без локдауна). В августе и сентябре в годовой динамике продажи снизились.

Распределение сделок в III квартале 2020 и 2021 годов на первичном рынке Московского региона

По данным Аналитического центра Циан

Ипотечные ставки и без льготной программы ниже, чем в 2019 году

По итогам III кв. 2021-го 66% сделок на первичном рынке Московского региона прошло в ипотеку. Это ниже, чем во II кв. 2021 года, когда по льготной ставке можно было взять до 12 млн рублей — на тот период доля кредитных сделок составляла 70%. Год назад (по итогам III кв. 2020-го) доля ипотечных сделок равнялась 68%.

Таким образом, и с обновленной льготной ипотекой кредиты на покупку жилья пользуются спросом. Доля сделок в кредит выше, чем до пандемии. С мая 2020-го (старта льготной ипотеки) доля сделок в ипотеку в сегменте новостроек не опускалась в Московском регионе ниже 60%. В 2017–2019 годах ни в одном из месяцев доля ипотеки не превышала 60%.

Сейчас ставки, даже если не пользоваться программой льготной ипотеки, ниже, чем в 2019 году. Например, средняя ставка по выданным ипотечным кредитам в Москве в августе 2021-го составила 6,81%. В августе 2019 года — 9,17%.

Традиционно самая низкая доля ипотечных сделок — в старых границах Москвы (60%). Относительно II кв. 2021 года снижение составило 5 п. п. (с 65%). В Московской области в ипотеку проходит 71% сделок — это на 3 п. п. ниже, чем в предыдущем квартале (74%).

В Новой Москве с привлечением ипотеки заключено всего 63% сделок — это на 12 п. п. ниже, чем кварталом ранее (75%). Такое резкое снижение связано с особенностями регистрации сделок в проектах одного из крупнейших застройщиков ТиНАО. Есть возможность приобрести в них квартиру с отложенными платежами (рассрочка и другие) — это означает, что Росреестр не регистрирует залог, хотя формально недвижимость оплачена не полностью. Если исключить сделки этого девелопера из общей статистики, выходит, что доля ипотечных сделок составила 69%, что на 6 п. п. ниже, чем в предыдущем квартале (75%).

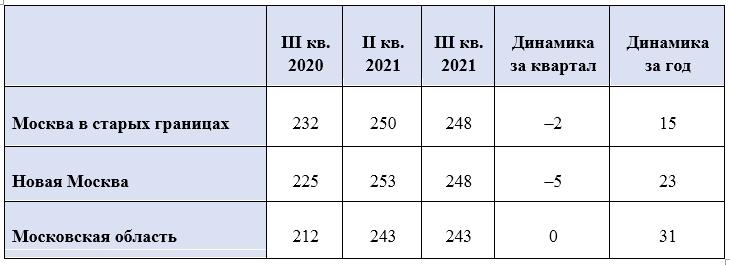

После пересмотра программы льготной ипотеки средняя длительность обременения по ипотеке сокращается. В Новой Москве, к примеру, ипотеку теперь берут сроком на пять месяцев меньше. Но в годовой динамике ипотека обременительнее: в Новой Москве кредит вырос по срокам почти на два года. В Московской области — на два с половиной года. В старых границах Москвы — на год и три месяца. Так заемщики компенсируют рост цен.

Средняя длительность ипотеки, месяцев

По данным Аналитического центра Циан

Цены растут в два раза быстрее после пересмотра условий льготной ипотеки

Несмотря на сокращение количества сделок, девелоперы продолжают наращивать стоимость.

В III кв. 2021 года обновлен новый рекорд: средняя стоимость «квадрата» на первичном рынке в столичном регионе достигла 235,4 тыс. рублей, это на 12% выше, чем по итогам II кв. 2021-го (210,1 тыс.).

В годовой динамике цена 1 кв. м выше на треть (+32%): по итогам III кв. 2020 года стоимость кв. м составляла 177,7 тыс. рублей. За весь III квартал 2020-го прирост составил всего 6%, то есть рост цен ускорился в два раза. Это абсолютный рекорд — в среднем ежеквартальный рост был двукратно ниже.

Квартальный прирост цен (относительно предыдущего квартала) на первичном рынке Московского региона, тыс. рублей за 1 кв. м

По данным Аналитического центра Циан

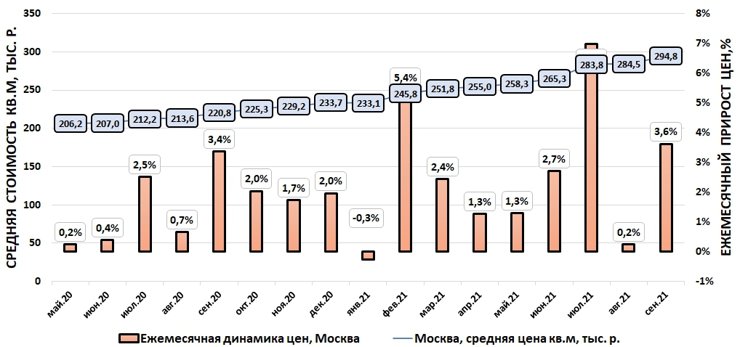

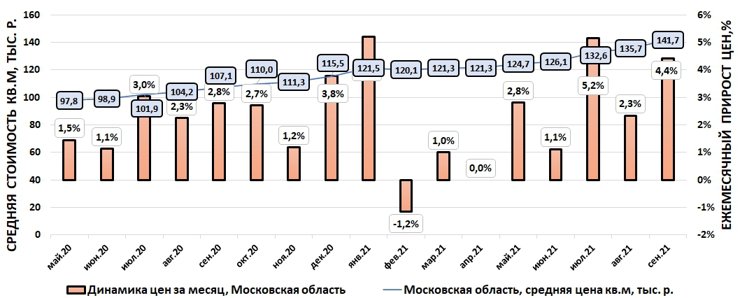

В Москве средняя цена «квадрата» достигла 294,8 тыс. рублей (+11% за квартал, +33,5% за год). Новостройки в Москве в старых границах подорожали в среднем на 7% (средняя цена «квадрата» равна 322,6 тыс.). В Новой Москве рост сопоставимый: стоимость 1 кв. м выросла за месяц на 8% — до 195,1 тыс. рублей. В Московской области средняя цена 1 кв. м (141,7 тыс. рублей) за квартал выросла на 12%. За год — на 32,3%.

Средняя стоимость 1 кв. м на первичном рынке, тыс. руб.

По данным Аналитического центра Циан

Средняя стоимость 1 кв. м и динамика цен за месяц в Москве

По данным Аналитического центра Циан

Средняя стоимость 1 кв. м и динамика цен за месяц в Московской области

По данным Аналитического центра Циан

Объем предложения вырос на 15% по сравнению с апрелем–июнем

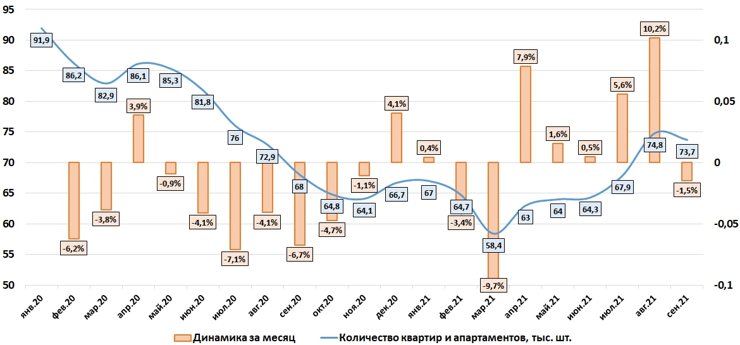

По итогам III квартала 2021 года на первичном рынке Московского региона было доступно в продаже 73,7 тыс. квартир и апартаментов (на 8% больше, чем год назад, и на 14,6% больше, чем в конце II квартала 2021-го). Динамика объема предложения за квартал была разнонаправленной: в августе количество лотов продолжало увеличиваться вслед за июлем (+10% за месяц), в сентябре зафиксировано небольшое сокращение на 1,5% (впервые за последние четыре месяца) — главным образом за счет Новой Москвы. Можно сказать, что в сентябре объем предложения в Московском регионе стагнировал.

В Новой Москве рост объема предложения был зафиксирован только в августе (на 3,2%), в сентябре — вновь снижение на 8,9% (до 9,2 тыс. лотов).

В Московской области рост наблюдался и в июле, и в августе (на 5,9% и 7,7% соответственно), в сентябре — сокращение на 1,3%, до 30,3 тыс.

Рост объема предложения в июле и августе было связан в первую очередь с выводом новых объемов в уже реализуемых ранее новостройках. Впервые выведенных на рынок объектов в августе было мало. То есть девелоперы активнее выставляют запасы непроданного жилья в реализацию. Несмотря на высокие показатели вывода новых проектов в сентябре, по итогам квартала объем предложения стагнирует из-за малого количества новых корпусов в июле.

Количество квартир и апартаментов на первичном рынке Московского региона (нажмите на картинку, чтобы увеличить)

По данным Аналитического центра Циан

Количество впервые появившихся на рынке объектов имело достаточно волатильную динамику в течение квартала. В июле 2021 года стартовали продажи сразу 14 новых жилых комплексов в целом по Московскому региону (максимум с начала года), в августе — всего четыре (минимум с начала года), в сентябре снова рост — девять проектов. Всего за III квартал 2021-го на рынке появилось 27 новых ЖК — на четыре больше, чем за III квартал 2020 года, и на девять больше, чем во II квартале 2021-го.

Общая площадь нового предложения III квартала составила 2478 тыс. кв. м в 170 корпусах. Основной объем нового предложения пришелся на сентябрь (1071 тыс. кв. м в 67 корпусах), а территориально — на Москву в старых границах (1164 тыс. кв. м за три месяца).

Площадь новых корпусов на первичном рынке Московского региона, тыс. кв. м (нажмите на картинку, чтобы увеличить)

По данным Аналитического центра Циан

Выручка девелоперов сократилась на 18%

В III квартале 2021 года выручка девелоперов составила порядка 409 млрд рублей (в целом по Московскому региону), что на 17,5% меньше, чем во II квартале 2021 года, и на 15% больше, чем в III квартале 2020-го.

При этом количество сделок за квартал уменьшилось на 17%, а в годовой динамике — на 5% (за счет роста цен выручка по сравнению с прошлым годом не сократилась, а, наоборот, выросла). Основной объем выручки пришелся на сентябрь — 152,9 млрд рублей, в августе она составила всего 117 млрд рублей — минимальный показатель с февраля этого года.

За квартал выручка девелоперов уменьшилась сопоставимо и для проектов Москвы в старых границах (–17,9%), и для Новой Москвы (–16,3%), и для Московской области (–17,3%).

Циан составил рейтинг проектов с наибольшим количеством сделок III квартала 2021 года. В лидерах — проекты во всех локациях: в Новой Москве ( «Десна» , «Скандинавия Юг» , «Прокшино» , «Бунинские луга» ), Московской области ( «Пригород Лесное» , «Томилино Парк» , «Пехра» ), а также в Москве в старых границах ( «Остров» , «Символ» , «Южные сады» ). Примечательно, что в пятерке лидеров — проект со средним чеком сделки 31 млн рублей.

Программа льготной ипотеки придала рынку заметного драйва: люди охотнее пошли за покупками, спрос вырос, застройщики радостно нарастили объемы продаж. Но у любой медали всегда есть обратная сторона. Аналитики помогли Циан.Журналу составить список «побочных эффектов» льготной ипотеки.

Программа льготной ипотеки была запущена государством весной 2020 года, чтобы поддержать строительную отрасль. В период коронавирусной самоизоляции начался кризис, и рынок изрядно просел: у населения резко упали доходы, стройплощадкам пришлось приостанавливать работы, потенциальные покупатели не могли выехать на просмотр квартиры, не рискуя получить штраф. В апреле 2020 года в сравнении с мартом количество сделок на первичном рынке Москвы снизилось на 47%. Чтобы выйти из рыночного пике, правительство объявило, что будет субсидировать разницу между льготной (6,5%) и рыночной ставками. Программа должна была завершиться в ноябре 2020 года, но ближе к этой дате власти решили продлить ее до июля 2021-го. На момент публикации этого материала окончательное решение об окончании программы еще не принято — не исключено, что ее продлят снова (и Минстрой такой сценарий активно поддерживает).

Кажется, что льготная ипотечная программа несет только добро и счастье:

- процент по ипотеке стал ниже — покупателям это нравится;

- спрос стал выше — это нравится застройщикам;

- увеличилось количество сопутствующих трат: в сделках задействованы компании в сферах ремонтных услуг и продажи строительных материалов — это нравится дизайнерам, бригадам и ритейлерам.

И тут со дна постучали

«Льготная ипотека помогла рынку преодолеть самый непростой период — самоизоляцию и локдаун. Этот инструмент однозначно был нужен для преодоления кризиса весной 2020 года. Однако продление программы после 1 ноября 2020-го привело к рекордному росту цен на жилье», — говорит Виктория Кирюхина, ведущий эксперт Аналитического центра Циан. Вместе с Викторией и другими экспертами мы составили целый список побочных эффектов программы ипотеки с господдержкой, которые оказали негативное влияние на рынок, спрос и финансовое благополучие покупателей.

Если кратко, вот этот список:

- Выросли цены на рынке новостроек (высокий спрос спровоцировал рост цен).

- Кредитная ставка спряталась в цене (застройщики заложили субсидируемый процент в стоимость).

- Подорожали предложения на вторичном рынке (рынок новостроек всегда подтягивает за собой «вторичку»).

- Ужесточились требования к первому взносу (ЦБ уже пообещал повысить планку для заемщиков).

- Площади квартир сократились (таким образом застройщики пытаются сделать объекты дешевле и привлечь дополнительных покупателей).

- Появился риск монополизации рынка (некоторые крупные застройщики могут предложить клиентам больше конкурентов).

- Выплата ипотеки стала труднее (при росте цен вырос и первый взнос).

- Другие банковские продукты проседают в популярности (тут страдают банки — никто не хочет заводить вклады и депозиты).

- Подорожало проведение ремонтов (стройматериалы стали дороже из-за падения рубля, стоимость услуг рабочих — из-за высокого спроса).

- Выросло количество инвестиционных сделок (и через несколько лет купленные сегодня объекты снова наводнят рынок).

- И еще один подводный камень — риск перегрева рынка и образования ипотечного пузыря. Чтобы избежать подобного сценария, ЦБ уже был вынужден принять меры.

Ниже распишем каждый пункт подробнее.

Выросли цены на рынке новостроек

Это главный побочный эффект. Выгодное предложение провоцирует спрос, а чем выше спрос, тем выше и цена. По сравнению с маем 2020 года в мае 2021-го квадратный метр жилья в городах-миллионниках подорожал на 21%.

Город

Средняя цена 1 кв. м (тыс. рублей)/май 2021 года

Средняя цена 1 кв. м (тыс. рублей)/май 2020 года

Динамика цен за год, %

По данным Аналитического центра Циан

«В результате рост цен нивелировал эффект льготной ипотеки во многих городах: программа не работает в 9 из 24 мегаполисов», — подводит итог Виктория Кирюхина.

Кредитная ставка спряталась в цене

Не исключено, что застройщики сумели воспользоваться господдержкой дважды: в первый раз — когда к ним зачастили покупатели, а во-второй, когда они (конечно, не все, а лишь некоторые) заложили в стоимость квадратного метра сниженную ставку по кредиту — так выгоднее, да и при росте цен не очень заметно.

«Об этом свидетельствует больший рост выручки в сравнении с количеством сделок. Например, с мая 2020 года по апрель 2021-го общая выручка столичных девелоперов выросла на 61%, тогда как количество сделок — только на 31%», — говорит Виктория Кирюхина.

Подорожание квартир на вторичном рынке

Все взаимосвязано, так что рост спроса и цен на рынке новостроек потянул за собой и цены на вторичное жилье . Кроме того, подорожанию способствовала и традиция: считается, что строящееся жилье не может быть дороже готового в той же локации за счет стадии . В итоге средняя стоимость квадратного метра готового жилья в городах-миллионниках выросла в среднем на 17%.

Город

Средняя цена 1 кв. м (тыс. рублей)/май 2021 года

Средняя цена 1 кв. м (тыс. рублей)/май 2020 года

Динамика

По данным Аналитического центра Циан

Ужесточение требований к первоначальному взносу

Программа имеет определенные условия. Так, например, максимальная сумма кредита для жителей Москвы, Санкт-Петербурга, Московской и Ленинградской областей составляет 12 млн рублей. Для остальных регионов — уже вдвое меньше: 6 млн рублей. Еще одно важное условие — размер первоначального взноса должен составлять не менее 15% стоимости жилья.

Учитывая, что цены на недвижимость выросли, потенциальным заемщикам стало сложнее выплачивать те самые 15%.

В городах с населением от 500 тыс. человек средний размер минимального первоначального взноса весной 2020-го составлял 600 тыс. рублей, а спустя год — уже 884 тыс.

Год назад семья собирала на первый взнос в среднем 9 месяцев, а сейчас — уже 13, выяснили аналитики Циан.

Отдельно ЦБ РФ отметил, что запрещать ипотечные кредиты с низким первоначальным взносом он не будет, но одобрение таких кредитов будет для потребителей сложнее, а сами займы, по всей видимости, станут дороже.

Площади квартир сократились

Цены на жилье растут, а доходы покупателей — падают. В итоге россиянам все сложнее накопить и на первоначальный, и на последующие взносы. Как снизить стоимость квартиры? Сократить ее площадь: 20 «квадратов» дешевле, чем 30, хотя в обоих вариантах покупаются однокомнатные квартиры, объясняет Сергей Ковров из «НДВ — Супермаркет Недвижимости».

Выплата ипотеки стала труднее

За год действия программы заметно выросло соотношение между размером заработка заемщиков и сроком выплат. Ипотека стала более обременительной. По подсчетам аналитиков Циан, весной 2021 года россияне берут в кредит сумму, эквивалентную заработку за 6 лет и 11 месяцев. При этом срок кредита предстоит выплачивать в три раза дольше — в среднем, в течение 20 лет и 4 месяцев. Для сравнения: в 2020-м размер ипотеки был сопоставим с зарплатой за 5 лет и 10 месяцев, а ипотеку брали на 19 лет. Таким образом, рост доходов не успевает за индексацией цен на жилье.

Другие банковские продукты проседают в популярности

Низкие ипотечные ставки привели к тому, что другие банковские продукты (депозиты и вклады) потеряли привлекательность в глазах потребителей. По словам Руслана Булатова, замдиректора департамента обеспечения банковского надзора ЦБ РФ, люди начали искать альтернативные способы инвестирования: «Многие ушли на фондовый рынок, но значительная часть ушла в недвижимость. Льготная ипотека дала дополнительное плечо, которое позволяет эффективность инвестиций увеличить. Это модель поведения именно инвесторов — не людей, которые проявляют свою потребительскую активность, а именно инвесторов», — заявил Булатов в ходе открытого диалога участников рынка девелопмента жилья «Время изменений: disrupt'ы отрасли».

Подорожало проведение ремонтов

Учитывая, что россияне стали покупать жилье чаще, вырос спрос и на ремонтные услуги. Кроме того, сейчас подошли сроки сдачи квартир, которые начали ажиотажно скупаться год назад со стартом льготной программы. Это дало повод поднять цены строительным компаниям и бригадам.

«По нашим данным, рынок отделочных работ в Московском регионе вырос минимум на 50%, — заявил Циан.Журналу Сергей Нюхалов, заместитель директора по продажам ГК «Гранель». — Значительно больше стали покупать и строительных материалов. Кухонные гарнитуры, холодильники, посудомоечные машины, микроволновые печи, кондиционеры — мы видим повышение спроса на всю новую мебель и бытовую технику».

Параллельно, продолжает Сергей Нюхалов, подорожали и услуги ремонтников — тут уже не только повышенный спрос, но и дополнительный дефицит: в начале пандемии многие рабочие уехали обратно на родину, но из-за закрытых границ до сих пор не вернулись в Россию.

Выросло количество инвестиционных сделок

Неожиданным отрицательным эффектом от программы льготной ипотеки стал взрывной рост количества инвестиционных сделок, говорит Андрей Колочинский, управляющий партнер «ВекторСтройФинанс».

«Казалось бы, застройщику все равно, кому продавать квартиры — инвесторам или конечным потребителям. Но при детальном рассмотрении это не совсем так. Частные инвесторы, купившие квартиры в новостройках в течение 2020-го и начале 2021 года, скоро выведут их на рынок, ведь основной пик роста цен уже пройден, и можно не дожидаться момента ввода в эксплуатацию».

Аналитики Циан также говорят о росте доли лотов от частных продавцов по договорам переуступок.

В некоторых высоколиквидных проектах количество предложений по переуступке уже достигло 30% от количества лотов в реализации у застройщика.

Чтобы быстрее продать свою недвижимость, инвесторы начинают демпинговать. Если тенденция продолжит набирать обороты, конкуренция между инвесторами и застройщиками усилится. Это может привести к снижению объемов продаж от девелоперов, и для выравнивания ситуации застройщикам придется пойти на скидки, объясняет Андрей Колочинский.

Риск перегрева рынка

Уровень закредитованности россиян I квартале 2021 года поставил исторический максимум: долговая нагрузка достигла 11,7% доходов россиян (это более 20,8 трлн рублей). Виной тому, пишут «Известия» со ссылкой на аналитиков, — ипотечное кредитование. Глава ЦБ РФ Эльвира Набиуллина заявила о рисках перегрева ипотечного рынка и возможном снижении качества ипотечных займов. В итоге — повышение ключевой ставки и ужесточение требований к первоначальным взносам.

В заключение напомним, что и снижение, и рост стоимости жилья всегда будут кому-то выгодны (тому, кто собирается улучшить свои жилищные условия или сохранить накопления), а кому-то — нет (тому, кто намерен продать недвижимость или приобретал ее с целью инвестиций). Безусловно, рынок дает шанс то одной категории, то другой. В водоворот попадают и все причастные: банки, застройщики и маляры. В ближайшее время будет принято решение о пролонгации программы льготной ипотеки — посмотрим, как это решение отразится на дальнем развитии отрасли.

Автор статьи

Читайте также: