Как проверить телефон в кредите или нет

Обновлено: 27.04.2024

Рейтинг или, как его называют банки, «скоринговый балл» – это число, показывающее, насколько высоки шансы получить кредит в банке.

- Если вы собираетесь оформить кредит или ипотеку и хотите узнать, одобрит ли банк

- Если вам отказали в кредите

Если вы уже регистрировались на сайте, после подтверждения номера телефона вы сразу увидите свой рейтинг

Мнение эксперта

Регулярно изучаю аналитику и новостную повестку банковского и страхового сектора. Предоставляю актуальную информацию и помогаю нашим клиентам разобраться с условиями продуктовой линейки.

Вероятность одобрения кредита банком напрямую зависит от персонального кредитного рейтинга. Чем значение выше, тем больше шансов, что вам одобрят кредит.

Если при расчете показатель оказался намного ниже ожидаемого, то необходимо запросить выписку, где будет содержаться история кредитования. В этой выписке можно обнаружить незакрытые, просроченные кредиты, которые плохо отразились на вашей кредитной истории. В данном случае необходимо будет обратиться в банк для исправления ситуации.

Расчет производится индивидуально для каждого клиента.

Самостоятельный расчет рейтинга достаточно сложен. Для получения объективной информации намного проще, правильнее и быстрее воспользоваться сервисом Сравни.ру.

Что важно знать о своем кредитном рейтинге

Под кредитным рейтингом понимается оценка потенциального заемщика с точки зрения его кредитоспособности и возможности добросовестно исполнять взятые на себя финансовые обязательства. На практике этот показатель используется при принятии решения об одобрении кредита конкретному клиенту.

Наш сервис предлагает получить информацию о собственном кредитном рейтинге совершенно бесплатно. Для этого достаточно:

- зарегистрироваться на сайте,

- перейти в соответствующий раздел,

- запросить интересующие пользователя данные.

Что из себя представляет кредитный рейтинг?

Какие данные нужны, чтобы проверить кредитный рейтинг?

Для того, чтобы проверить свой кредитный рейтинг, нужно ввести следующие персональные данные:

- ФИО;

- контактные сведения (номер телефона, адрес e-mail);

- дату рождения;

- паспортные реквизиты.

Указанная информации используется для идентификации заемщика и получения данных из его кредитной истории.

Что влияет на кредитный рейтинг?

Кредитный рейтинг определяется на основании данных параметров:

- кредитная история заемщика;

- количество и размер полученных кредитов;

- виды займов, оформленных клиентом финансовых организаций;

- продолжительность КИ;

- наличие источников дохода, стаж работы, величина заработка и другие персональные данные.

Что делать, если кредитный рейтинг низкий?

Для того, чтобы повысить кредитный рейтинг, необходимо:

Как повысить кредитный рейтинг?

Для повышения кредитного рейтинга необходимо воспользоваться одним или несколькими из следующих способов:

Оптимальный и самый эффективный вариант – действовать сразу по всем перечисленным направлениям.

Какой кредитный рейтинг нужен для получения кредита?

В большинстве случае банк одобряет выдачу кредита, если значение кредитного рейтинга потенциального заемщика превышает 600 баллов. Возможно получение займа и при меньшем уровне показателя, но вероятность выдачи кредита в этом случае заметно ниже.

Как формируются скоринговые баллы?

Скоринговые баллы по конкретному клиенту формируются путем анализа и цифрового выражения нескольких параметров, оценивающих добросовестность, возможности и активность заемщика на финансовом рынке. Они рассчитываются автоматически по заранее заданным алгоритмам.

Получить информацию о кредитном рейтинге пользователя, проще всего, на нашем сайте. Для этого достаточно зарегистрироваться в онлайн-сервисе, а затем ввести данные для идентификации заемщика.

Как формируется кредитный рейтинг

Кредитный рейтинг представляет собой оценку финансовой добросовестности потенциального заемщика. Она выражается в условных баллах и формируется с использованием нескольких ключевых параметров. В их числе:

- кредитная история взаимоотношений заемщика и банковских организаций;

- объем кредитования и соотношение просрочек к сумме задолженности перед финансовыми организациями;

- виды получаемых кредитов – ипотека, потребительский, микрозаймы;

- продолжительность кредитной истории;

- наличие работы, уровень заработной платы и другие социальные факторы.

Любые просрочки или невыплаты кредитных обязательств негативно сказываются на рейтинге клиента банка. В то же время добросовестное и своевременное исполнение обязательств, а также активное использование кредитных продуктов обеспечивают увеличение итоговой оценки платежеспособности заемщика.

Информация о заемщике собирается и обобщается специальными организациями – бюро кредитных историй. Наш сайт сотрудничает с ОКБ (Объединенным кредитным бюро), входящим в топ-4 участников рынка.

Какие данные нужны, чтобы проверить кредитный рейтинг

Наш сервис предоставляет возможность оперативного получения информации о кредитном рейтинге пользователя. Для этого достаточно зарегистрироваться на сайте, что требует предоставления следующих данных:

- ФИО пользователя;

- контакты для связи – e-mail и мобильный телефон;

- год рождения;

- паспортные данные.

После авторизации в личном кабинете необходимо перейти на страницу, где размещается сервис определения персонального кредитного рейтинга. Для получения необходимых данных достаточно ввести номер указанного при регистрации телефона.

Можно ли повысить рейтинг

Результатом описанных выше действий становится присвоение персонального кредитного рейтинга. Итогового значение показателя выражается в баллах и позволяет оценить вероятность одобрения кредитной сделки со стороны банковской или микрофинансовой организации. Важный нюанс - при наличии текущей просрочки перед банком или МФО рейтинг не рассчитывается или равен 0.

Для повышения кредитного рейтинга необходимо предпринять следующие действия:

Два раза в жизни брали кредиты. Оплачивали вовремя, просрочек не было. Приходите за очередным кредитом в банк, но получаете отказ из-за плохой кредитной истории и наличии открытых займов. На вас висит кредит с просрочками по оплате. Что делать в такой ситуации? Начинаешь писать заявление и доказывать, что не брали кредиты и это сделали мошенники.

Как обезопасить себя от подобных схем? Выход из ситуации есть. Регулярно проверяйте кредитную историю, а перед отправкой заявки в банк выясните, есть ли на вас кредиты. Как это сделать, рассказываем в статье!

Запросите информацию в БКИ

Сведения о заемщиках хранятся в БКИ. Судебные приставы и банки регулярно передают сведения о клиентах. На основании полученной информации выстраивается кредитный рейтинг. И если заемщик имеет просрочки по оплате или числятся непогашенные кредиты, банки отказывают. Сведения в БКИ хранятся в течение семи лет.

Заемщик вправе два раза в год получить бесплатно выписку с бюро, в письменной форме и электронном формате. Последующие обращения будут стоить 300−400 руб. Сделать это можно через мобильное приложение Сбербанка, сайт Госуслуг или компанию МБК.

Какая информация содержится в БКИ?

Узнайте, в какое бюро подавать заявку через реестр БКИ.

Проверьте долг через Госуслуги

Зарегистрируйтесь на портале Госуслуг. После авторизации на сайте доступна проверка кредитной истории, просрочках и открытых кредитах. На сайте подтвердите личность через СНИЛС, почту или ЭЦП. Чтобы узнать, числятся ли на вас открытые кредиты и долги, следуйте простому алгоритму:

в личном кабинете введите запрос БКИ;

заполните сведения в анкете;

отправьте информацию на обработку сведений.

Укажите контакты, чтобы получить информацию. Например, на почту или номер телефона. На сайте Госуслуг разрешается запросить информацию на другое юридическое или физическое лицо. В этом случае сведения будут о задолженности. Информация о просрочках и графиках оплаты не предоставляется.

Проверьте задолженность через онлайн-сервисы

В интернете есть ресурсы, с помощью которых легко узнаете открытые просрочки и наличие кредитов. Например, сайт Объединенного кредитного бюро. С помощью этого сервиса разрешается запросить информацию о действующих кредитах. Сайты бесплатно предоставляют сведения о КИ один раз в год. Перед отправкой запроса изучите информацию о сотрудничестве.

Обратитесь в МФО

Не помните контактные сведения для авторизации на сайте? Восстановите пароль или позвоните по указанному телефону. Оформляли займы в нескольких МФО? Придется повторять процедуру проверки.

Информация о долгах в Сбербанке

Пользуетесь мобильным приложением Сбербанка? Проверьте отсутствие задолженности по кредитам с помощью сервиса. Порядок действий:

авторизуйтесь в мобильном приложении или на сайте Сбербанка;

кликните на вкладку «Кредиты»;

выберите подраздел «Кредитная история».

Перед пользователем появится окно, нажмите на кнопку, чтобы заказать отчет. В итоге получите подробные сведения о графиках платежей, задолженности и суммах долга.

Если нет «под рукой» интернета, посетите отделение Сбербанка. Информация об имеющейся задолженности и оформленных кредитах предоставит сотрудник банка по паспорту.

Узнайте про долги на сайте ФССП

На сайте Федеральной службы судебных приставов (ФСПП) запросите сведения о наличии кредитов. Для этого потребуется указать контактные данные, а затем ознакомиться с перечнем исполнительных производств.

В поиске появятся сведения о долгах людей, у которых совпадают контактные данные с вашими. Например, по фамилии и имени, дате рождения. Нашли свое имя в списке должников, хотя не брали кредиты? Свяжитесь с сотрудниками ФСПП. Если проигнорировать проблему, в гости придут судебные приставы. Обнаружили ошибку, постарайтесь оперативно связаться с судебными приставами, чтобы решить вопрос о задолженности.

Узнать, оформлен ли кредит на сайте судебных приставов можно при следующих условиях:

задолженность превышает 50 тыс. руб.;

наложен арест на имущество должника;

кредитор обратился в суд и подал заявление на заемщика.

Если дело не передали в суд, информация о задолженности отсутствует.

Попали в стоп-лист банка? Рассказываем, как из него выйти здесь.

Обратитесь в банк

Введите номер кредитного договора через терминал или личный кабинет, чтобы убедиться в отсутствии долгов.

Пользуетесь интернет-банкингом? Перейдите в раздел «Кредиты» и посмотрите сведения о задолженностях, суммах и платежах. В приложениях доступна функция автоматического оповещения о долгах. Поставьте соответствующую галочку в настройках.

В итоге, если мошенники оформят кредит, получите оповещение на телефон или электронную почту.

Если недавно купили машину, проверьте ее на залог

Невнимательность приводит заемщиков к тому, что они попадают в «долговую яму». Например, купили автомобиль «с рук», а машина у банка в залоге. Исключить такую неприятность просто. Перед покупкой и заключением сделки, проверьте, есть ли обременения на авто.

Посетите автосалон, в котором владелец купил машину. Другие способы проверки выглядят следующим образом:

проверка данных по серийному номеру;

запрос сведений в БКИ;

на сайте единой автомобильной базы Reestr-Zalogov;

по договору ДКП или КАСКО.

Как найти кредитную историю и обнаружить долги самостоятельно?

Изучите кредитные договоры, которые заключили с банками. В соглашении есть код субъекта. Если кода нет, узнайте его в отделении банка. Посетите официальный сайт ЦБ РФ. И следуйте инструкции.

В меню выберите «Субъект» и нажмите на пункт «Я знаю код субъекта».

Появится окно, в котором поставьте галочку напротив пункта: «Ознакомлен с условиями».

Отобразится анкета заемщика, заполните ее. Впишите электронную почту и код субъекта.

После проверки данных, отошлите сведения.

Центральный Банк вышлет на указанные контакты список БКИ, в которых содержатся сведения о кредитной истории и данных заемщика. Если список пустой, анкета заполнена с ошибками. Еще раз перепроверьте правильность заполнения информации и отправьте повторный запрос.

Если нет сил и времени разбираться самому, оформите заявку на бесплатную консультацию в МБК.

Почему нет КИ по запросу?

Сведения в ЦККИ хранятся по номеру паспорта заемщика. Недавно поменяли документ? Повторно заполните сведения, укажите старую и новую информацию о паспорте.

Поменяли код субъекта? Сведения обновляются в течение десяти дней. Если отправили запрос раньше положенного срока, сведения будут недоступны.

Когда информация все равно отсутствует, придется идти с паспортом в БКИ.

В офисе бюро кредитных историй проконсультируйтесь с менеджером, который предоставит распечатку по кредитам. КИ разрешается заказать по звонку в БКИ с доставкой курьером.

На меня оформили кредит, что делать?

Придется обращаться в правоохранительные органы. Если кредит оформил посторонний на ваше имя, то это действие подпадает под статью «мошенничество».

В качестве подтверждения ваших слов, предъявите в правоохранительные органы копии обращений о краже или потере паспорта, иных документов, по которым оформили кредит. Придется собрать доказательную базу. Например, запросить в банке видеосъемку того дня, в который оформили кредит злоумышленники.

Если кредитор отказывается сотрудничать, обращайтесь в суд. Если заем в банке оформлен незаконно, доказать свою непричастность можно с помощью документов и свидетельских показаний.

Как обезопасить себя от мошенников?

Мошенники изобрели десятки схем, с помощью которых легко оформляют кредиты на третьих лиц. Распространенный способ — мошенник берет деньги в долг по чужой копии документа.

Более изощренный способ — злоумышленник с помощью грима придает схожесть с внешностью владельца документа. Невнимательный сотрудник банка оформит кредит.

Существуют и другие способы мошенничества, поэтому гражданам рекомендуется регулярно брать выписки с БКИ и проверять наличие кредитов.

Подпишитесь на нашу рассылку, и будьте в курсе актуальных статей по кредитованию и финансам.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Кредиты по паспорту банки оформляют заемщикам без подтверждения дохода и справки 2-НДФЛ. Если срочно нужны деньги, а работаете неофициально или не хотите брать справку с работы, — обратитесь в банк и оформите кредит по паспорту. Ставка по процентам в этом случае будет выше, что повлияет на размер переплаты, но вероятность отказа будет минимальной.

Узнайте, что требуется для оформления кредита по паспорту и какие семь банков выдают деньги на лояльных условиях.

Что нужно для оформления кредита по паспорту?

Крупные банки часто предлагает оформить кредит только по паспорту, это означает, что кроме основного документа больше ничего не потребуется. Заемщик заполняет анкету на сайте банка, указывает контактные и паспортные данные и реквизиты для перевода денег. Но менеджеры некоторых банков просят указать второй документ на выбор. Это СНИЛС, загранпаспорт, ИИН, удостоверение водителя или пенсионное удостоверение.

Топ-7 банков по выдаче кредитов по паспорту

Приводим условия семи популярных банков, выдающих деньги по паспорту. Представленные кредиты погашаются аннуитетным способом. Это значит, что тело кредита вместе с процентами равномерно распределяется на весь срок кредитования.

Банк «Ренессанс Кредит»

Если из документов готовы предоставить только паспорт, Банк «Ренессанс Кредит» предлагает две программы кредитования.

Срочный кредит на сумму до 100 тыс. руб. по ставке 18−23%.

Стандартный кредит на сумму до 1 млн руб. по ставке от 6% до 23,5%.

Новые клиенты банка получают сумму до 100 тыс. руб. вне зависимости от выбранной программы кредитования. Если вовремя выполните финансовые обязательства, при следующем обращении получите большую сумму и по сниженной процентной ставке. Банк не выдает деньги клиентам на срок менее двух лет.

Требования к заемщикам.

Возраст — от 24 до 70 лет.

Стаж работы — от трех месяцев.

Доход для жителей регионов — от 8 тыс. руб., для Москвы и СПб. — от 12 тыс. руб.

УБРиР

Согласно рекламе банка, кредит по паспорту выдают заемщикам даже с отрицательным кредитным рейтингом. Но главное условие — отсутствие открытых просрочек. На практике банк выдает деньги по паспорту клиентам с положительной кредитной историей. Максимальная сумма кредитования — 300 тыс. руб.

Процентная ставка от 11% до 26%.

Срок кредитования от трех до семи лет.

Ставка по процентам рассчитывается индивидуально. Если ни разу не обращались в этот банк за кредитом и сейчас хотите оформить заем по паспорту, ориентируйтесь на верхнюю планку по процентам в 24−26%. По ставке 11% деньги получают постоянные и зарплатные клиенты банка, которые ранее подтверждали платежеспособность.

Требования к заемщикам.

Возраст — от 19 до 75 лет.

Стаж работы — от трех месяцев, для предпринимателей — от 12 месяцев.

Доход для жителей регионов — от 10 тыс. руб., для Москвы и СПб. — от 15 тыс. руб.

Тинькофф Банк

У банка нет точек обслуживания, и все операции проводятся дистанционно. Заявку подают в онлайн-формате и получают деньги на указанные реквизиты. У клиентов банка, которые оформляют кредит по паспорту, доступна одна программы с максимальной суммой займа до 2 млн руб.

Процентная ставка — от 6,9% до 25,9%.

Длительность кредитования — до трех лет.

Банк обещает перечислить средства в день обращения. Сумму в 2 млн руб. могут получить заемщики с подтвержденным доходом. Кредит без справки 2-НДФЛ одобряют до 100 тыс. руб. После одобрения заявки получите деньги на карту «Блэк», которую привезет курьер. За обслуживание карты платить не нужно, а деньги можно снять без комиссии в любом банкомате.

Требования к заемщикам.

Возраст — от 18 до 70 лет.

Стаж работы не имеет значения.

МТС Банк

Банк обещает клиентам кредит на сумму до 5 млн руб. Максимальную сумму займа выдают клиентам с подтвержденным доходом. При оформлении займа только по паспорту кредит выдают до 1 млн руб. и только для зарплатных клиентов. Если не обслуживаетесь в банке, получите деньги на сумму до 200 тыс. руб.

Процентная ставка — от 7,9% до 22,5%.

Длительность кредитования до пяти лет.

Банк выдает деньги по паспорту с меняющейся процентной ставкой. Первый год действует максимальная ставка — 22,5%. Если просрочек не будет, со второго года ставка по процентам снизится на 5%. Заемщикам доступен дополнительный пакет услуг — «Удобный». Это обойдется в 0,2% от общей суммы выданного кредита. С помощью пакета разрешается раз в квартал изменить дату списания денег и допускается раз в год пропустить платеж без штрафных санкций.

Требования к заемщикам.

Возраст — от 20 до 75 лет.

Стаж работы — от трех месяцев.

Банк «Восточный»

Банк предлагает клиентам программу экспресс-кредитования. Из документов нужен только паспорт.

Процентная ставка — от 9% до 24%.

Длительность кредитования — от года до трех лет.

При оформлении экспресс-кредита без подтверждения дохода настраивайтесь на высокую ставку — 24%. Максимальная сумма кредита — до 300 тыс. руб. В банке действует акция, если приведете друга, на счет зачислят 1000 руб. Для снижения ставки по процентам достаточно принести выписку с банковского счета. В этом случае менеджеры предложат сниженную ставку по процентам.

Требования к заемщикам.

Возраст — от 21 до 76 лет.

Стаж работы — от трех месяцев.

Уралсиб

Банк чаще всего выдает деньги клиентам с подтвержденным доходом. Но руководство разработало специальную программу для тех, у кого нет справки 2-НДФЛ. Кредит по паспорту выдают на сумму до 300 тыс. руб.

Процентная ставка — от 16,5% до 17,5%.

Длительность кредитования — от года до трех лет.

Помимо паспорта менеджеры просят у заемщиков второй документ: водительское удостоверение, СНИЛС или загранпаспорт. Требуется для подтверждения личности клиента. Допустите просрочку — банк будет начислять пени в размере 0,05% от суммы кредита. В других банках этот показатель чаще всего устанавливается в размере 0,1%.

Требования к заемщикам.

Возраст — от 23 до 70 лет.

Стаж работы — от трех месяцев.

Росгосстрах Банк

Банк специализируется на выдаче кредитов для покупки авто. Но есть и программа по выдаче потребительских кредитов по паспорту. Максимальная сумма кредитования до 500 тыс. руб.

Процентная ставка — от 11,9% до 21,6%.

Длительность кредитования — до пяти лет.

Если соглашаетесь на оформление страховки, ставка по процентам снижается до 7,9−17,6%. Менеджеры спрашивают у новых клиентов второй документ на выбор: СНИЛС, водительское удостоверение, военный билет. Если оформите потребительский кредит в банке и на эти деньги купите машину, банк снижает процентную ставку на 2%. Для снижения процентной ставки также разрешается оставить свою машину в залог.

Требования к заемщикам.

Возраст — от 21 до 70 лет.

Стаж работы — от трех месяцев.

Какую сумму кредита дают в банках по паспорту?

Банки не хотят рисковать, и если выдают деньги только по паспорту, устанавливают лимиты. В среднем заемщики по паспорту могут рассчитывать на сумму в 80−100 тыс. руб. В описаниях банковских продуктов сказано, что деньги выдают до 1−2 млн руб. Это действительно так, но только для зарплатных клиентов и заемщиков с подтвержденным доходом. В заявке разрешается указать любую сумму займа, но даже одобренная заявка может вас разочаровать.

Например, подали онлайн-заявку на сумму в 200 тыс. руб. Банк рассмотрел анкету и одобрил кредит на 70 тыс. руб. Если одобряют меньше, значит, банк считает, что это предельная сумма, с которой вы справитесь при выплате долга.

Получите бесплатную консультацию по телефону или задайте вопрос на сайте.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Представьте ситуацию, вы уставшие пришли домой после работы, включили новый сезон любимого сериала, который ждали целую неделю, и тут звонят с непонятного номера. Берете трубку и вам сообщают, что по вашей банковской карте выявлены подозрительные операции и просят пройти идентификацию и подтвердить личность. Вы следуете алгоритму неизвестного человека и ваши деньги уходят ему в кошелек.

Чтобы этого не произошло, рассказываем, как ведут себя мошенники, а как сотрудники банков. И как обезопасить себя от первых.

Как отличить мошенника от сотрудника банка?

Сверьте номер телефона. Сотрудники банка чаще всего звонят с официальных номеров, которые есть на сайте. Но сейчас мошенники научились подделывать номера и звонят через IP-телефонию. Точный номер банка, который есть на официальном сайте, они повторить не могут. Номер мошенников все равно будет отличаться на 1−2 цифры. Так вы распознаете злоумышленника.

Мошенники торопят и спрашивают лишнюю информацию. Злоумышленник пытается не дать времени на раздумья, требует конфиденциальную информацию и запрашивает защитный код с оборотной стороны карты. Сотрудники банка не будут выпытывать у гражданина конфиденциальные сведения, т. к. они знают Ф. И. О., номер телефона и карты. Мошенники тоже могут владеть такой информацией и даже называют номер карты, но они всегда пытаются выведать защитный код.

Сотрудник банка не будет вас торопить. Менеджеры звонят по выученным скриптам, не делают ошибок и пауз при общении с клиентом. Мошенники часто путают информацию, а вместо названия банка называют «Наш банк» и говорят фразу «фиксирую данную информацию».

Менеджеры банка не призывают перевести деньги. Мошенники могут просить срочно перевести деньги на «безопасный» счет. Если пытаются списать деньги с карты, злоумышленник будет убеждать перевести деньги на другой счет и чаще всего уточняет сумму. Менеджеры банка такой информации не запрашивают.

Менеджеры банков не требуют дополнительных действий при оформлении кредита или списании денег со счета. Сотрудники банков действительно звонят, когда выявляют подозрительные операции по счетам клиентов. Если на вас пытаются взять кредит или списать деньги с карты, менеджер банка просто отменит операцию без дополнительных действий с вашей стороны. Затем сотрудник банка попросит прийти в банк и перевыпустить карту.

Чтобы не допускать ошибок, не совершайте никаких действий, когда есть сомнения и подозрения в мошенничестве. Берите документы, карту и приходите в банк лично, чтобы во всем разобраться.

Смс-оповещения от мошенников

Злоумышленники делают смс-рассылки. Они стараются торопить, чтобы человек не успел осознать происходящее и в спешке перевел деньги на их счет. Сотрудник банка на работе, ему некуда спешить и он даст время подумать или даже согласится на то, чтобы вы пришли в банк и убедились в информации лично.

Как защитить свои деньги от мошенников?

Для защиты счетов от мошенников руководствуйтесь следующими правилами.

Если заподозрили, что с вами разговаривает мошенник, кладите трубку и перезванивайте в банк по номеру, который указан на сайте.

Деньги нельзя переводить на любые счета. Если вас убеждают, что вы их потеряете — не верьте. Менеджеру банка хватит одного вашего согласия на отмену подозрительной операции.

Заявки на кредит во время разговора подавать не стоит. Мошенники могут утверждать, что нужно «перебить» кредит, чтобы мнимый злоумышленник не смог оформить заем на вас. Сотрудник банка так не делает, поэтому смело вешайте трубку.

Срок действия и номер карты нельзя называть сотрудникам банка. Это конфиденциальные сведения, которые не разглашаются. Тем более, нельзя называть защитный код на оборотной стороне. С помощью этого кода мошенник легко спишет деньги со счета.

Сотрудник банка не будет соединять вас со старшим менеджером или другим ответственным лицом. Если звонит реальный менеджер, он будет вести с вами беседу. Когда якобы сотрудник банка предлагает переключить на старшего менеджера для продолжения беседы, сразу вешайте трубку.

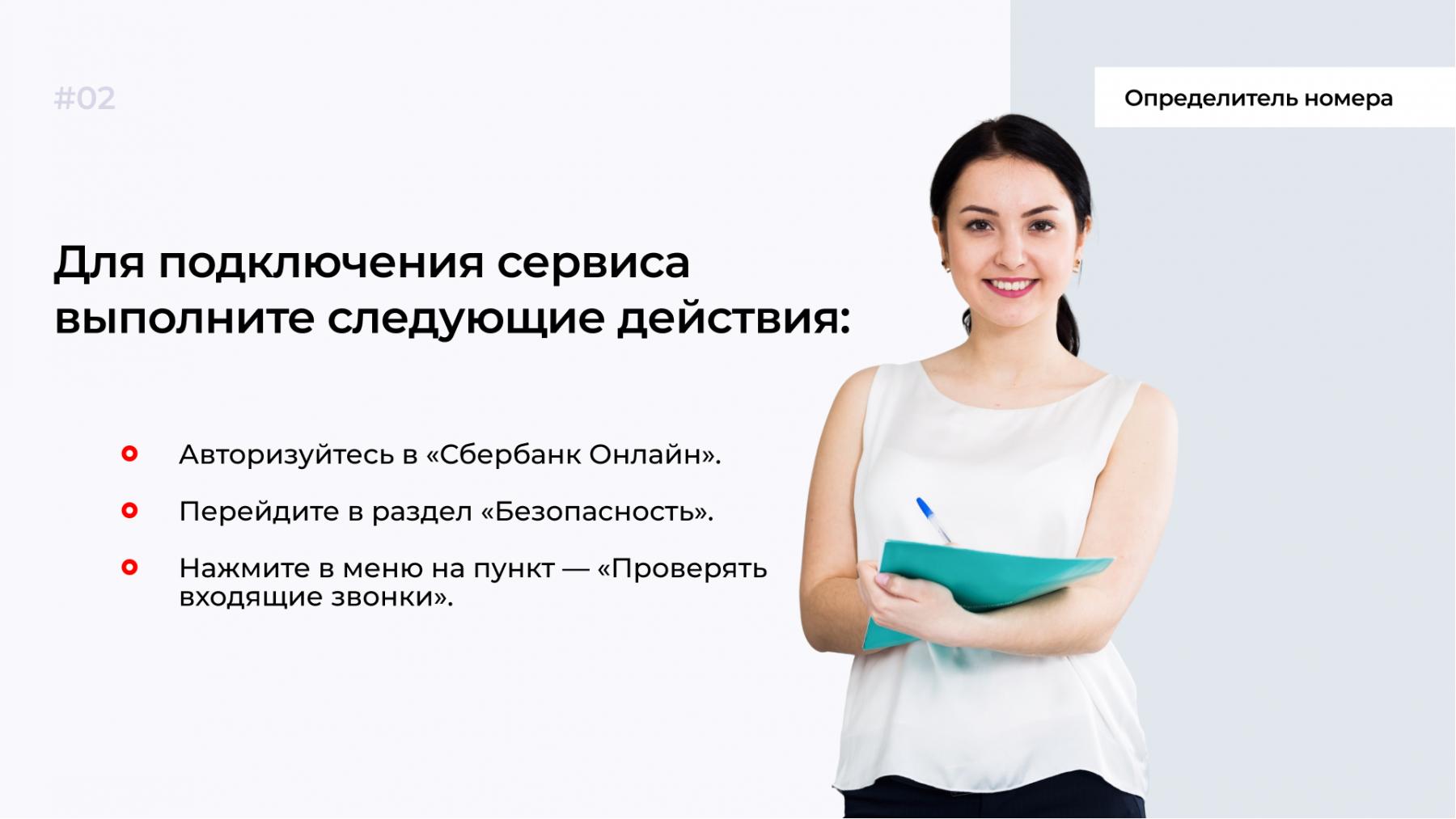

Установите определитель номера

Когда звонит неизвестный и представляется сотрудником банка, пытается убедить в оформлении якобы кредита на ваше имя или списание денег, проверьте номер. Сотрудники банка чаще всего звонят с официальных номеров, которые есть на сайте. Но сейчас мошенники научились подделывать номера и звонят через IP-телефонию.

Подобная функция есть не только у «Яндекс», но и Сбербанка. Для проверки входящих звонков активируйте функцию определителя через мобильное приложение.

Если вам позвонит мошенник, информация появится вместе с номером. Благодаря этому сразу поймете, что вам звонит не сотрудник банка, а злоумышленник. Аналогичная функция есть и в банке Тинькофф. Но определитель доступен только для устройств iOS.

Не произносите кодовые слова для биометрии

Банки активно внедряют биометрические данные. Это означает, что для проведения операции не нужны документы, а требуется только сказать: «да» или «нет». Мошенники звонят сами или с помощью робота, который задает вопросы, чтобы вы ответили «да» или «нет».

Если сдавали биометрию и произнесете «да» или «нет», злоумышленники воспользуются этой информацией и смогут совершить денежные операции с вашей картой. Чтобы не попасть в такую ситуацию, старайтесь давать уклончивые ответы. Например, возможно, может быть, исключено и т. д. В итоге злоумышленники не смогут воспользоваться вашими биометрическими данными для проведения денежных операций.

Кратко о том, как распознать мошенника

Конфиденциальные сведения запрашивают по телефону только мошенники, включая номер карты и три цифры защитного кода на обороте карты.

Мошенники всегда переводят человека на якобы старшего менеджера. Сотрудники банка общаются с клиентом и никуда не переключают.

Номер злоумышленника часто похож на реальный номер банка, но есть отличия в цифрах.

Мошенник будет всеми способами пытаться получить конфиденциальные сведения и заставить человека оформить новый кредит или перевести деньги на безопасный счет.

Установите определитель номера на смартфон, чтобы распознавать мошенников.

Злоумышленники не дают времени на раздумья, торопят и призывают совершить операции со счетом, чаще всего перевести деньги.

Сотрудники банка дадут время на размышления и пригласят в отделение банка. Мошенник будет угрожать и запугивать списанием со счета, если вы срочно не переведете деньги.

Если на вас оформляют кредит злоумышленники, менеджеры просто заблокируют операцию. Мошенники попросят перебить кредит и оформить новый заем на ваше имя.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Добрый день! Я купил сот. телефон с рук новый с чеками! А он оказался купленным в кредит! Кредит не погашен! Могут ли у меня его изъять?

Добрый день. Кредит оформлял другой человек. поэтому он несет ответственность за не уплату кредита. Если телефон не в залоге (что врядли), то ни кто его не заберет.

Ответственность за взятый в банке кредит, несет продавец телефона и к вам никаких претензий быть не может.

Кредит, который брал продавец телефона является потребительским и приобретенный телефон, не должен находится под залогом.

Банк будет взыскивать денежные средства с должника по кредиту в связи с их неуплатой в соответствии с гражданским законодательством, независимо от того, на что они потрачены.

А если кредит был взят не посредственно на приобретение данного телефона?

Ответственность устанавливается не за приобретенный телефон, а за кредит, взятый в банке.

ГК РФ Статья 393. Обязанность должника возместить убытки

1. Должник обязан возместить кредитору убытки, причиненные неисполнением или ненадлежащим исполнением обязательства.

Если иное не установлено законом, использование кредитором иных способов защиты нарушенных прав, предусмотренных законом или договором, не лишает его права требовать от должника возмещения убытков, причиненных неисполнением или ненадлежащим исполнением обязательства.

(абзац введен Федеральным законом от 08.03.2015 N 42-ФЗ)

2. Убытки определяются в соответствии с правилами, предусмотренными статьей 15 настоящего Кодекса.

Возмещение убытков в полном размере означает, что в результате их возмещения кредитор должен быть поставлен в положение, в котором он находился бы, если бы обязательство было исполнено надлежащим образом.

(абзац введен Федеральным законом от 08.03.2015 N 42-ФЗ)

3. Если иное не предусмотрено законом, иными правовыми актами или договором, при определении убытков принимаются во внимание цены, существовавшие в том месте, где обязательство должно было быть исполнено, в день добровольного удовлетворения должником требования кредитора, а если требование добровольно удовлетворено не было, — в день предъявления иска. Исходя из обстоятельств, суд может удовлетворить требование о возмещении убытков, принимая во внимание цены, существующие в день вынесения решения.

4. При определении упущенной выгоды учитываются предпринятые кредитором для ее получения меры и сделанные с этой целью приготовления.

5. Размер подлежащих возмещению убытков должен быть установлен с разумной степенью достоверности. Суд не может отказать в удовлетворении требования кредитора о возмещении убытков, причиненных неисполнением или ненадлежащим исполнением обязательства, только на том основании, что размер убытков не может быть установлен с разумной степенью достоверности. В этом случае размер подлежащих возмещению убытков определяется судом с учетом всех обстоятельств дела исходя из принципов справедливости и соразмерности ответственности допущенному нарушению обязательства.

(п. 5 введен Федеральным законом от 08.03.2015 N 42-ФЗ)

6. В случае нарушения должником обязательства по воздержанию от совершения определенного действия (негативное обязательство) кредитор независимо от возмещения убытков вправе требовать пресечения соответствующего действия, если это не противоречит существу обязательства. Данное требование может быть предъявлено кредитором и в случае возникновения реальной угрозы нарушения такого обязательства.

(п. 6 введен Федеральным законом от 08.03.2015 N 42-ФЗ)

Автор статьи

Читайте также: