Покупка дома в ипотеку пошаговая инструкция втб 24

Обновлено: 03.05.2024

Приобретение квартиры не по карману большинству россиян, поскольку цена собственных квадратных метров часто доходит до миллиона рублей, а чаще и превышает эту сумму. Поэтому граждане вынуждены брать банковский займ на такую покупку, а впоследствии отдавать его постепенно, рискуя потерять жилье из-за неуплаты.

Для получения денег от банка, россияне должны иметь постоянный доход, который позволит покрывать обслуживание займа. Также им нужно предоставить первый взнос в процентном размере от стоимости жилья, а еще оно является залогом, то есть гарантией возврата кредита. Если человек не вернет средства, то потеряет недвижимость, которую продадут в счет погашения долга. Чтобы заранее вычислить переплату и необходимый первый взнос, применяется ипотечный калькулятор ВТБ 24, рассчитать показатели в котором можно за несколько минут.

В банке ВТБ кредитуют как покупку новостроек, так и вторичное жилье, конкретный выбор зависит от предпочтений покупателя. Учреждение работает с тысячами строительных компаний, при этом предоставляет специальные условия государственным служащим. Рассчитать ипотеку в ВТБ на таких условиях можно с использованием официального онлайн-калькулятора. При необходимости использовать для кредитования материнский капитал, ВТБ позволяет это сделать, и даже имеет специальную программу. Рассчитать примерные платежи и условия можно с использованием калькулятора ипотеки ВТБ на официальном сайте по ссылке

Всего программ ипотеки в ВТБ существует восемь, из которых есть и предложения для покупки вторичного жилья и площадей в новостройках. Отдельно разместилась ипотека для военных (категория граждан, которой помогает государство). Ипотека в ВТБ 24 в 2018 году, ставки и условия по ипотеке имеет разные, давайте их изучим:

Сумма кредита, руб.

600 тыс. — 60 млн.

Чем больше квартира, тем выгодней

600 000 — 60 000 000

Под залог недвижимости (на любые цели)

Приобретение недвижимости из банковского фонда

1,5 — 8 млн. — Москва

1-8 млн. — МО и Санкт-Петербург

600 тыс. — 8 000 000 — Ленинградская область

500 тыс. — 3 млн. — остальное жилье

6 — льготный период;

ключевая ставка Центробанка РФ на дату формирования договора + два пункта — остальной период

Еще ВТБ предлагает две специальные программы: победа над формальностями и предложение, которое предусматривает, что квартира большей площади будет приобретена с меньшей переплатой. Первая позволяет получить ипотеку без подтверждения дохода, пользуясь всего двумя документами. Это приведет к установлению сравнительно высокого процента — от 9,6% годовых, а также потребуется оплатить больший первый взнос — от 30% стоимости жилья. Таким образом, в 2018 году ипотечные условия в ВТБ 24, процентную ставку при облегченном оформлении предусматривают увеличенную.

Вторая заключается в снижении ставки на 0,7% при выборе квартиры более 65 квадратных метров, что будет видно, если рассчитать ипотеку ВТБ онлайн. Обе программы рассчитаны на новостройки, и для вторичной недвижимости использоваться не могут. Однако, Калькулятор ипотеки на вторичное жилье в ВТБ 24, в котором показывается процентная ставка по ипотеке и ее влияние на переплату, тоже имеется.

При оформлении ипотеки с государственной поддержкой следует учитывать, что ребенок, на которого она выдается, должен родиться в период с 1 января 2018 года до 31 декабря 2022 года.

Оплатить первый взнос или частично погасить уже существующий кредит можно с помощью материнского капитала, а от очередности детей зависит длительность льготного периода. Если родился второй ребенок, льготная ставка в 6% будет действовать 3 года, при появлении на свет третьего — 5 лет. Когда рождается двойня, а именно второй и третий ребенок сразу, то заемщик имеет право на 8 лет льготного периода. Ипотечный калькулятор ВТБ не позволяет рассчитать займ с господдержкой, поэтому условия определяются в индивидуальном порядке.

При получении кредита на жилье по всем программам потребуется набор документов, который продемонстрирует достаточный уровень дохода человека и его надежность. Таким образом, на момент обращения у человека должны быть:

- заявление анкетного типа, заполняемое в банке;

- паспорт РФ, но для иностранцев возможно предоставление их внутреннего документа;

- свидетельство СНИЛС, подтверждающее участие человека в программе пенсионного страхования;

- справка о доходах, это может быть 2-НДФЛ, либо же бумага по форме банка, для индивидуальных предпринимателей можно подать декларацию, отчетным периодом будут последние 12 месяцев. Для клиентов ВТБ, получающих там зарплату, этот документ не нужен;

- копия трудовой книжки, которая заверена работодателем, либо же выписка из нее;

- военный билет, для мужчин, которым на момент подачи заявки не исполнилось 27 лет;

- для иностранцев потребуется доказательство законности нахождения и деятельности на территории РФ.

Иногда ВТБ запрашивает дополнительные бумаги, к примеру, справку об отсутствии судимости, либо сертификат участника НИС, если речь идет о военной ипотеке. Желательно заранее проконсультироваться со специалистами банка перед сбором бумаг. Чтобы воспользоваться предложением “Победа над формальностями”, потребуется только паспорт гражданина РФ и СНИЛС, вместо которого возможно предоставить ИНН. Калькулятор ипотеки ВТБ 2018 позволит учесть эту программу и скорректирует процент автоматически.

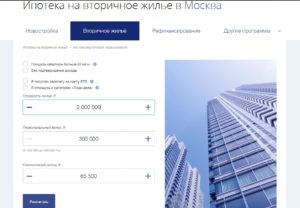

Рассмотрим работу внутреннего инструмента ВТБ на примере кредита “Новостройка”. Для выбора доступны:

- стоимость выбранной недвижимости;

- размер первого платежа;

- уровень ежемесячного дохода;

- период кредитования.

Дополнительно можно отметить, является ли клиент получателем зарплаты в ВТБ, относится ли он к категории “Люди дела”, то есть сотрудникам бюджетной сферы. Если площадь жилья больше 65 квадратных метров или займ нужно взять без справки о доходах, калькулятор позволяет это учесть. Материнский капитал тоже допустимо использовать в расчетах, по нажатию на галочку следует выбрать сумму сертификата.

Информация о ставке кредитования и ежемесячном платеже появляется в правой части инструмента. Кроме того, можно проводить вычисления по стоимости и по доходу, что позволяет подобрать лучший вариант. Ниже результатов находится кнопка оформления заявки, и при подходящих условиях можно сразу послать запрос на кредит в банк.

Ипотечное кредитование в банке ВТБ позволяет приобрести жилье за счет банка, не нагружая собственный бюджет крупной тратой. Для получения денег нужно соответствовать ряду условий, а произвести предварительный расчет позволит ипотечный калькулятор ВТБ.

Похожие записи

И так, сегодня мы разберемся с наиболее часто встречающимся вопросом, а именно возможно ли досрочное…

В настоящее время люди часто пользуются ипотекой для покупки квартиры. Реализации подлежит даже та недвижимость,…

Прежде чем взять ипотеку, нужно взвесить все «за» и «против». Это ответственный шаг! Заемщику требуется…

Согласно ФЗ-284, для граждан РФ запрещено устанавливать ограничения досрочной уплаты задолженности. И если в ипотечном…

Сколько времени займет полное оформление ипотеки в банке ВТБ

Нельзя однозначно ответить, сколько времени оформляется ипотека в банке ВТБ. Итоговый срок будет зависеть от многих факторов: продолжительности рассмотрения заявки, времени поиска жилья и сбора документов, одобрения найденного варианта. В большей части случаев время оформления ипотеки составит около 4-5 недель, если заемщик уже знает, какое жилье собирается приобрести и быстро находит подходящий вариант.

Если используется кредитование с господдержкой, оформление ипотечного кредита займет больше времени. Потребуется подтвердить документально, что заемщик имеет право на предоставление льготы. Банк работает с программой военной ипотеки и материнским капиталом.

Этапы рассмотрения ипотечного кредита и нужное для каждого этапа время

В ВТБ банке можно взять кредит в размере до 6 млн. рублей, вероятность одобрения и максимальная доступная сумма будут напрямую зависеть от уровня дохода заемщика. При подаче заявки нужно указать требуемую сумму и уровень заработка, который клиент может подтвердить документально.

Предварительное одобрение ипотеки занимает от нескольких минут до 5 рабочих дней.

Держателям зарплатных карт ВТБ и владельцам вкладов получить одобрение ипотеки намного проще: банк может самостоятельно отследить перемещение денег на их счетах и сделать вывод об уровне доходов без предоставления дополнительных документов только на основе собственных данных.

Основные этапы получения решения – это предварительное одобрение заявки, выбор недвижимости, сбор документов и оформление кредитного договора. Нужно обратить внимание на условия и требуемый список документации на каждом этапе оформления. В среднем клиент ждет около месяца, пока рассматривается ипотека, проверяется кредитная история, оценивается платежеспособность по количеству средств на счете. Рассмотрим детально каждый шаг получения ипотеки.

Этап 1: подача заявки на ипотечный кредит

В ВТБ можно выбрать два способа стартового обращения для предоставления ипотеки:

- Личное обращение. Можно подать заявку в отделении банка с предоставлением базового набора документов. Минус такого способа – необходимость лично ехать в банк и терять время в очереди.

- Подача заявки онлайн. В ВТБ есть особенность – «Цифровой бонус». При подаче запроса через личный кабинет процент по кредиту снижается на 0,3% от ставки. В результате незначительно снижается переплата, поэтому подавать заявку через интернет не только удобно, но и выгодно.

Какие документы понадобятся для составления заявки?

При любом способе подачи запроса заемщик должен собрать стандартный пакет документов для оформления ипотеки:

- Общегражданский паспорт с отметкой о постоянной прописке;

- СНИЛС или ИНН (для тех, у кого нет СНИЛС);

- Документы для подтверждения платежеспособности. Обычно это справка 2-НДФЛ, однако предоставляется возможность заполнить справку по форме банка. ИП может предоставить налоговую декларацию;

- Копия трудовой книжки для подтверждения официальной занятости. ИП предоставляет свидетельство о регистрации – предприятие должно существовать не менее 18 месяцев. Трудовая книжка наемного сотрудника должна находиться в бухгалтерии работодателя.

Сбор документов начинается за несколько дней до подачи запроса, вес перечисленные бумаги необходимы. Как только вы подали документы, банк начинает рассмотрение заявки и оценивает благонадежность клиента.

Этап 2: рассмотрение заявки сотрудниками банка ВТБ

Сроки рассмотрения заявки на ипотечный кредит будут зависеть от категории клиента. Получателям зарплаты и держателям крупных вкладов для этого потребуется всего несколько минут, банк рассматривает заявку на ипотеку в автоматическом режиме благодаря уже имеющимся данным о количестве средств на счетах.

Другим категориям заемщиков приходится ждать ответа банка ВТБ больше времени. Запрос может рассматриваться до 5 рабочих дней, в некоторых случаях банк может запрашивать дополнительные документы.

Что делать после рассмотрения заявки?

Когда завершилось предварительное рассмотрение заявки на ипотеку, банк направит клиенту уведомление. После одобрения можно будет начинать искать недвижимость для покупки.

Этап 3: одобрение жилищного кредита

Время ожидания одобрения кредита в банке ВТБ будет во многом зависеть от категории заемщика, его кредитной истории и подтвержденной платежеспособности. Обычно одобряют ипотеку в банке ВТБ тем, для кого размер ежемесячного платежа по запрошенной сумме будет составлять не больше трети от официальной зарплаты. Банк может предложить свои варианты с учетом платежеспособности клиента, например, снизить сумму платежа и увеличить срок возврата.

Одобрение происходит только при хорошей кредитной истории: просроченные или непогашенные долги в прошлом – это веский повод для отказа. Получить одобрение можно несколькими способами.

Как узнать одобрен ли ипотечный кредит банком ВТБ

Время действия полученного одобрения

Одобренный кредит в банке ВТБ действует 60 календарных дней (2 месяца). Как только заемщику будет отправлено уведомление, начинает отсчитываться время действия одобрения кредита. В течение этого срока необходимо выбрать подходящую квартиру для покупки.

Чтобы уложиться в срок одобрения ипотеки, заемщик может воспользоваться услугами риелторского агентства при поиске недвижимости. Это значительно ускорит процесс, так как специалисты уже знают, какие объекты точно будут соответствовать банковским требованиям. Если срок действия одобрения будет пропущен, придется начинать процедуру заново и повторно оформлять заявку со сбором документов.

Что нужно делать после одобрения ипотечного кредита

Как только банк одобрил ипотеку, нужно переходить к дальнейшим действиям. Если банк ВТБ одобрил ипотеку на новостройку, клиент может выбирать уже построенные и незаконченные дома по договору долевого участия. При одобрении кредита на вторичное жилье, выбор будет более широким – можно выбирать дома любого года постройки, если они соответствуют банковским требованиям.

Этап 4: подбор объекта недвижимости

После одобрения ипотеки следует этап поиска подходящей недвижимости . Можно действовать самостоятельно и искать по частным объявлениям, но этот процесс может затянуться. Для согласования варианта жилья нужно заранее ознакомиться с предъявляемыми к нему требованиями.

Этап 5: оценка жилья

Выбранная квартира должна пройти процедуру оценки – на сайте банка представлен перечень рекомендованных оценочных компаний, в которые можно обратиться. Оценщик осматривает недвижимость, анализирует все ее параметры и делает итоговый вывод о рыночной стоимости. От этой суммы будет зависеть максимальный размер банковского кредита – банк предоставляет не больше 85% от рыночной цены.

Этап 6: сбор необходимых документов на жилье

Чтобы заключить договор купли-продажи, покупатель должен получить у продавца комплект дополнительных документов на объект недвижимости. В него входят следующие бумаги:

- Выписка из домовой книги и кадастровый паспорт. Эти виды документов оформляются через БТИ. Если у продавца их нет, он должен получить их заново – это затягивает время оформления сделки.

- Техпаспорт на недвижимость.

- Свидетельство о праве собственности на квартиру.

Если документы на жилье не в порядке, и продавец не может оформить недостающие бумаги в короткие сроки, заемщику часто приходится искать альтернативный вариант для покупки, так как время действия заявки ограничено.

Срок рассмотрения документов на ипотечный кредит

Комплект документации на жилье направляется на рассмотрение в банк. Срок одобрения может составлять до месяца, а в некоторых случаях оно может затянуться еще больше. Служба безопасности внимательно анализирует оценочный альбом, проверяет технические документы на квартиру, чтобы убедиться в ликвидности жилья.

Этап 7: одобрение недвижимости

Одобрение объекта по ипотеке в банке ВТБ возможно только при соответствии выбранной квартиры следующим требованиям:

- Дом подсоединен ко всем централизованным коммуникационным линиям: отоплению, водопроводу, канализации, электроснабжению.

- Объект не находится в аварийном состоянии, не предназначен к сносу.

- Квартира и многоквартирный дом не требуют капитального ремонта.

Этап 8: оформление страховки

При заключении кредитного договора заемщик обязан застраховать приобретенный объект от пожаров, взрывов, наводнений и иных ситуаций, которые могут уничтожить жилье. Если квартире будет причинен серьезный ущерб, банк получает страховую компенсацию.

Стартовая процентная ставка может быть снижена после оформления страховки. Она уменьшается на 1%, если заемщик выбирает дополнительное страхование жизни и здоровья. Таким образом банк защищает себя от финансовых потерь в случае внезапной смерти заемщика или утраты им трудоспособности.

Этап 9: подписание кредитного договора

Клиент в назначенный день посещает отделение банка ВТБ с паспортом и подписывает кредитный договор. В этом документе детально прописываются все условия предоставления жилищного займа, поэтому его нужно изучить максимально внимательно. К договору прикладывается график внесения платежей равными суммами по стандартной аннуитетной схеме.

Этап 10: регистрация сделки

Возможна регистрация прав собственности в электронном формате: нужно перейти на официальный сайт Росреестра и подать заявку. Электронная регистрация сделки проходит значительно быстрее, чем при подаче документов через МФЦ – на нее уходит всего 4 рабочих дня.

Этап 11: внесение первоначального взноса

Первоначальный взнос по ипотеке в ВТБ составляет минимум 15% от стоимости приобретенной недвижимости. Эти средства заемщик перевозит на счет продавца, квитанция предоставляется в отделение банка.

Этап 12: выдача кредита

Когда подписан договор купли-продажи, составлен акт приема-передачи жилья и внесен первоначальный взнос, банк переводит оставшуюся стоимость недвижимости на счет продавца. С этого момента кредит считается предоставленным, заемщик начинает выплачивать долг по выданному графику.

Основные причины задержек на каждом этапе

Наиболее распространенные причины долгого рассмотрения заявок:

- Предоставление неполного комплекта документов. Особенно это важно, если клиент имеет право на льготы от государства. Банк может запросить дополнительные бумаги и долго их рассматривать.

- Проверка дополнительных доходов клиента и его поручителей. Заемщик может увеличить максимальную доступную сумму с помощью поручительства или документального подтверждения других источников средств, однако они будут тщательно проверяться.

- Проверка кредитной истории. Клиенты ждут, пока бюро даст ответ и подтвердит, что нет неоплаченных долгов.

Возможны и другие причины задержек, например, какие-либо ошибки или неточности в документах. Однако чаще всего клиенту удается беспрепятственно получить ипотеку и стать полноправны собственником жилья.

Похожие записи

Многие заемщики заранее хотят узнать, как долго оформляется ипотека в Альфа-Банке и когда можно будет…

Многих клиентов интересует, как долго оформляется ипотека в банке Открытие и как сократить это время…

Многих заемщиков волнует, как долго оформляется ипотека в Сбербанке – от этого напрямую зависит срок…

Что это такое Приобретение квартиры не по карману большинству россиян, поскольку цена собственных квадратных метров…

Одной из наиболее востребованных сделок на рынке недвижимости является продажа квартиры по ипотеке, поскольку она дает возможность заемщикам стать обладателями собственного жилья. Однако сама процедура немного отличается от привычной реализации жилой площади, что часто настораживает продавцов. Давайте разберемся, что настолько пугает собственников, что они отказываются от сделок, и какие риски их ожидают в реальности?

Особенности продажи квартиры по ипотеке

Ипотека — это займ для покупки недвижимости, которая заложена в банке весь период, пока клиент выплачивает долг. Другими словами, квартира является для финансовой организации гарантией возврата денег. После расчета заемщик (уже бывший) становится полноправным владельцем жилья и может делать с ним все, что угодно (продавать, дарить, менять и прочее).

Купить квартиру под ипотеку можно как в новостройке, так и у хозяина (недвижимость, бывшую в эксплуатации). Продать жилье под силу любому собственнику, но он должен понимать, что схема реализации в таком случае несколько отличается от привычной. Больше всего сомнений вызывает необходимость подписания договора купли-продажи до получения денег. Ведь новому собственнику придется оставить в залог банка уже свою недвижимость — это главное требование ипотеки и основная причина многочисленных отказов, поступающих от продавцов. Ведь проще продать недвижимость покупателю, готовому предоставить полный расчет сразу при подписании всех бумаг у нотариуса. Вполне обоснованно. Но на самом деле, если оформить все согласно закону, при ипотеке риски тоже исключены.

Пошаговая инструкция для продавца

Стоит предварительно ознакомиться с основными этапами сделки. Продавец должен понимать, на что соглашается.

Сделка осуществляется, согласно ФЗ-102, ведь именно этот закон регламентирует права и обязанности сторон при заключении договора по ипотеке. Поэтапная инструкция для продавца представлена ниже:

- Подготовка документов (в отдельном разделе будет приведен их перечень).

- Встреча с покупателем для обсуждения нюансов сделки. Важно, чтобы человек, покупающий недвижимость, заранее сообщил собственнику о том, что он планирует оформить ипотеку.

- Заключение предварительного договора, где указывают сроки и суммы, согласно договоренности. Его после подписания нужно передать на рассмотрение банку. Для финансового учреждения этот документ указывает на начало сотрудничества сторон.

- Специалисты проводят осмотр жилья. Покупатель находит компанию, которая предоставит независимого эксперта (оценщика) для определения рыночной стоимости недвижимости. От этой суммы зависит размер будущей ипотеки. Также продавцу потребуется застраховать жилье.

- Составление и подписание основного договора (купли-продажи). После этого банк выдает заемщику деньги, а он, в свою очередь, перечисляет их продавцу.

По сути, для продавца эта инструкция не вызовет сложностей. Она является стандартной для всех финансовых учреждений. Однако некоторые банки выдвигают свои условия страхования, с которыми заемщики обязаны считаться.

Список документов

Любая юридически значимая сделка требует сбора определенного перечня документов. Не обошло стороной данное требование и продажу недвижимости. Если реализацией квартиры занимается риелтор, ответственность за сбор документов возложена на него. Но нужно понимать, за свои услуги специалист попросит определенное денежное вознаграждение. Самостоятельный сбор документов требует дополнительного времени, но позволяет сэкономить деньги.

Итак, перечень бумаг представлен ниже:

Покупателю тоже придется предоставить определенный перечень документов. В частности, в него входит справка о доходах, согласие супруги либо супруга и прочее. Полный список документов стоит уточнить в банке, которые предоставляет ипотеку.

Помните, что некоторые документы имеют ограниченный срок действия. Поэтому их стоит брать непосредственно перед предъявлением в банке.

Продажа квартиры в ипотеке

На сегодняшний день банки предоставляют возможность продать даже жилую площадь с обременением. То есть, если продавец купил квартиру по ипотеке, и она находится в залоге у финансового учреждения. Бывают ситуации, когда собственник по определенным причинам не может или не хочет выплачивать займ.

Продать квартиру с обременением можно по одной из следующих схем:

- найти покупателя самостоятельно, получить одобрение от банка, а после погашения будущим владельцем всего остатка по кредиту получить причитающуюся часть денег;

- передать обязанности по ипотеке покупателю (то есть, кредит переоформляется на другого заемщика);

- продать через банк (схема схожа с первым вариантом, но продавцу не придется искать покупателя самостоятельно).

Даже в этом случае для продавца и покупателя отсутствуют риски, если юридически заверять все документы. Чтобы обезопасить себя от мошенничества, нужно предварительно ознакомиться с процедурой.

Продажа квартиры через ипотеку в банке ВТБ 24

Как и другие банки, ВТБ 24 предлагает определенные программы ипотечного кредитования, чтобы дать возможность своим клиента стать счастливыми обладателями собственного жилья.

Банк ВТБ 24 выдвигает минимальные требования к недвижимости при оформлении ипотеки.

Деньги выдаются клиентам лично либо переводятся на их счет. Важно отметить тот факт, что при выдаче наличных процент за снятие платить не придется. Таким образом, существует возможность получить всю сумму в кассе без начисления комиссионных.

Поскольку ВТБ 24 относится менее требовательно к проверке заемщиков, процентные ставки в этом банке выше, чем во многих других.

Наиболее выгодные условия с приемлемыми процентными ставками получают клиенты банка. Например, граждане, которые получают зарплату через ВТБ 24, или имеют открытые кредиты.

Продажа квартиры по ипотеке через Сбербанк

Еще один крупнейший банк, который пользуется популярностью у граждан России. По статистике, именно туда обращается большая часть населения для оформления ипотеки или другого кредита. Именно в Сбербанке выгодно брать военную ипотеку.

Сегодня Сбербанк готов предложить большое количество ипотечных программ, каждая из которых отличается своими условиями, процентными ставками и сроками выплат.

Сбербанк перечисляет деньги после продажи квартиры на карту продавца. Именно поэтому, дабы избежать больших комиссий, рекомендуется предварительно открыть счет в этом банке.

Продажа по переуступке в ипотеку

Иногда возникают совсем запутанные ситуации. Допустим, заемщик оформил ипотеку на квартиру в недостроенном доме. Поэтому на тот момент она еще не была сдана в эксплуатацию. Заемщик полностью погасил кредит, а новостройка еще не достроена. Но он хочет продать свою квартиру. Что делать в сложившейся ситуации, если у продавца отсутствует право собственности, а сама недвижимость принадлежит застройщику?

Стандартную продажу в данном случае осуществить невозможно. Зато разрешается уступить права требования на жилую площадь. То есть, когда строительство новостройки завершится и квартиру сдадут в эксплуатацию, ее забирает покупатель.

Реализуя квартиру по переуступке, придется получить одобрение застройщика, как владельца имущества, и банка, как кредитора для покупателя.

Но могут возникнуть сложности с одобрением. Банки нечасто соглашаются кредитовать сделку по переуступке прав требований. Чтобы решить проблему, стоит заранее обзвонить банки и поинтересоваться, кто их них согласится на подобную сделку.

Бывают случаи, когда и сам застройщик отказывается одобрить соглашение. В этом случае нужно обратиться к нотариусу за консультацией. Особенно, если застройщик не может назвать внятную причину отказа. Нужно разобраться, какие «подводные камни» у этой сделки.

Советы профессионалов

Прежде чем продать квартиру по ипотеке, стоит прислушаться к рекомендациям специалистов:

- нужно соглашаться на сделку, сотрудничая с банком, имеющим хорошую репутацию, который контролирует легитимность каждого этапа и исполнение всех нюансов, оговоренных в договоре;

- оба договора нужно заверять у нотариуса, заслуживающего доверие;

- не стоит связываться с сомнительными покупателями, даже если все бумаги будут заверены в соответствии с существующим законодательством;

- перед продажей требуется привести в порядок всю документацию, а также погасить имеющиеся долги по платежам за коммунальные услуги.

Преимущества и недостатки

Любой вид сделки имеет определенные преимущества и недостатки. Продажа квартиры через ипотеку не стала исключением.

Преимущества заключаются в следующем:

- сделку зарегистрируют в течение 5 рабочих дней, хотя при стандартной процедуре это занимает до 1 месяца;

- банк выступает в качестве гаранта, поэтому исключается риск мошенничества;

- возможность быстрее продать недвижимость — это связано с тем, что ипотечных покупателей больше (в случае, если на квартиру уже есть покупатель, ему можно доверять и он готов сразу расплатиться или предлагается более высокую цену, безусловно, стоит рассмотреть этот вариант);

- продавец защищен от поддельных купюр, так как деньги перечисляет сам банк.

К сожалению, данный способ продажи квартир не лишен недостатков:

- придется собирать дополнительные документы, которые не понадобились бы при стандартной сделке;

- не удастся установить цену выше рыночной, поскольку ипотеку покупателю выдадут в размере, установленном результатами оценки;

- более длительная процедура оформления документов, чем при обычной продаже;

- чтобы получить деньги обычно приходится открывать счет в банке.

Несмотря на эти недостатки, ипотечное кредитование пользуется спросом. Продавцы недвижимости соглашаются на сделку, стараясь, как можно быстрее, продать недвижимое имущество и получить деньги.

Похожие записи

В большинстве случаев банки не одобряют данные выходы. Поэтому клиентам приходится приводить весомые аргументы. Рассмотрим,…

В настоящее время данное положение дел довольно часто встречается на практике, но большинство людей не…

При получении кредита на жильё чаще всего приходится оформлять страховку, за которую приходится выложить немалую…

Сервис, который разработан дочерней компанией Сбербанка полезен тем, что основной его задачей является подбор жилья.…

Воспользуйтесь программой «Победа над формальностями». Для получения решения вам необходимо предоставить всего 2 документа:

- Паспорт РФ.

- СНИЛС (свидетельство о пенсионном страховании) или ИНН (индивидуальный номер налогоплательщика) для лиц, которые, в соответствии с законодательством РФ, не обязаны иметь СНИЛС (например, военнослужащих).

- расположение жилого дома от ближайшего территориального подразделения Банка ВТБ составляет не более 30 км;

- cрок постройки дома — не более 20 лет на момент оценки;

- жилой дом можно приобрести в любом регионе за исключением: городской округ г. Норильска и Таймырский (Долгано-Ненецкий) район Красноярского края, г. Магадан и Магаданская область.

| Обязательное страхование приобретаемой недвижимости | |

| Страхование права собственности на приобретаемую недвижимость (титульное страхование) по желанию клиента | |

| Страхование жизни и здоровья (по желанию клиента) |

| Досрочное погашение возможно целиком или частями без дополнительных комиссий и штрафов |

Cтавки по ипотеке в рублях

| Сумма (₽) | Первый взнос | До 30 лет |

|---|---|---|

| от 500 000 до 20 000 000 | от 20% | от 14,6% |

| Стоимость жилья (₽) | Первый взнос (₽) | Сумма и срок кредита | Ставка | Ежемесячный платеж (₽) | Переплата (₽) | Расчет |

|---|---|---|---|---|---|---|

| 3 000 000 | 600 000 | 2 400 000 ₽ на 1 год | 14,6% | 216 167 | 194 967 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 2 года | 14,6% | 115 912 | 383 146 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 3 года | 14,6% | 82 727 | 580 005 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 4 года | 14,6% | 66 308 | 785 106 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 5 лет | 14,6% | 56 593 | 998 409 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 6 лет | 14,6% | 50 228 | 1 219 857 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 7 лет | 14,6% | 45 775 | 1 449 402 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 8 лет | 14,6% | 42 515 | 1 686 681 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 9 лет | 14,6% | 40 048 | 1 931 489 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 10 лет | 14,6% | 38 135 | 2 183 649 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 12 лет | 14,6% | 35 406 | 2 709 194 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 15 лет | 14,6% | 32 935 | 3 546 298 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 20 лет | 14,6% | 30 896 | 5 055 500 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 25 лет | 14,6% | 29 997 | 6 686 978 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 30 лет | 14,6% | 29 580 | 8 435 982 |

Процентные ставки по ипотеке для клиентов банка

| Сумма (₽) | Первый взнос | До 30 лет |

|---|---|---|

| от 500 000 до 20 000 000 | от 20% | от 14,3% |

| Стоимость жилья (₽) | Первый взнос (₽) | Сумма и срок кредита | Ставка | Ежемесячный платеж (₽) | Переплата (₽) | Расчет |

|---|---|---|---|---|---|---|

| 3 000 000 | 600 000 | 2 400 000 ₽ на 1 год | 14,3% | 215 828 | 190 874 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 2 года | 14,3% | 115 571 | 374 929 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 3 года | 14,3% | 82 376 | 567 318 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 4 года | 14,3% | 65 945 | 767 616 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 5 лет | 14,3% | 56 218 | 975 792 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 6 лет | 14,3% | 49 840 | 1 191 797 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 7 лет | 14,3% | 45 375 | 1 415 592 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 8 лет | 14,3% | 42 102 | 1 646 832 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 9 лет | 14,3% | 39 624 | 1 885 329 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 10 лет | 14,3% | 37 698 | 2 130 920 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 12 лет | 14,3% | 34 947 | 2 642 613 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 15 лет | 14,3% | 32 447 | 3 457 410 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 20 лет | 14,3% | 30 369 | 4 926 169 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 25 лет | 14,3% | 29 442 | 6 513 418 | |

| 3 000 000 | 600 000 | 2 400 000 ₽ на 30 лет | 14,3% | 29 008 | 8 212 222 |

Рейтинги Выберу.ру

- Банкоматы

- Безналичный платеж/перевод

- Кассы банка

- Отделения ФГУП «Почта России»

Готовые решения по ипотеке в банке «ВТБ»

Условия и ставки действуют для головного офиса банка либо центрального представительства банка в России. Уточняйте информацию об условиях продукта в офисах банка «ВТБ» или по телефону 8 800 100-24-24.

Информация о ставках и условиях ипотечных продуктов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в офисах банков или по телефонам справочных служб. Информация об ипотеке на сайте банка

Рекомендуемые ипотечные продукты других банков

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 18 000 000 ₽

- Ставка: от 5%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 20 000 000 ₽

- Ставка: от 13.79%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 6.95%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 70 000 000 ₽

- Ставка: от 14.9%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 8.9%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

ИНН 9725036321, ОГРН 1207700339549 Сетевое издание «Выберу.ру». Учредитель: Общество с ограниченной ответственностью «Выберу.ру». Регистрационный номер СМИ ЭЛ № ФС 77 — 81497 от 16.07.2021, присвоенный Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций. Пользовательское соглашение. Все права на любые материалы, опубликованные на сайте, защищены в соответствии с российским и международным законодательством об интеллектуальной собственности.

Мы используем файлы cookie для того, чтобы предоставить пользователям больше возможностей при посещении сайта Выберу.ру. Подробнее об условиях использования.

Условия и ставки действуют для головного офиса банка либо центрального представительства банка в России. Уточняйте информацию об условиях продукта в офисах банка «ВТБ» или по телефону 8 800 100-24-24.

Информация о ставках и условиях ипотечных продуктов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в офисах банков или по телефонам справочных служб. Информация об ипотеке на сайте банка

Рекомендуемые ипотечные продукты других банков

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 18 000 000 ₽

- Ставка: от 5%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 20 000 000 ₽

- Ставка: от 13.79%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 6.95%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 70 000 000 ₽

- Ставка: от 14.9%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 8.9%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

ИНН 9725036321, ОГРН 1207700339549 Сетевое издание «Выберу.ру». Учредитель: Общество с ограниченной ответственностью «Выберу.ру». Регистрационный номер СМИ ЭЛ № ФС 77 — 81497 от 16.07.2021, присвоенный Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций. Пользовательское соглашение. Все права на любые материалы, опубликованные на сайте, защищены в соответствии с российским и международным законодательством об интеллектуальной собственности.

Мы используем файлы cookie для того, чтобы предоставить пользователям больше возможностей при посещении сайта Выберу.ру. Подробнее об условиях использования.

Автор статьи

Читайте также:

- Расчетный счет при ипотеке

- Нотариус подает заявление о погашении регистрационной записи об ипотеке по истечении

- Дают ли ипотеку пенсионерам в казахстане

- Как заполнять 3 ндфл на возврат 13 процентов за проценты по ипотеке

- Субъектами административных правонарушений в сфере бюджетного кредитования могут выступать