При зачислении кредита банка на расчетный счет валюта баланса

Обновлено: 03.05.2024

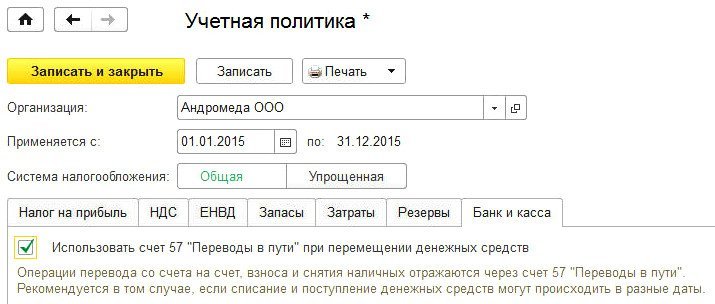

В «1С:Бухгалтерии 8» (ред. 3.0) начиная с версии 3.0.42 при перемещении денежных средств между счетами организации и кассой можно использовать счет 57 «Переводы в пути». Теперь с помощью настроек учетной политики, в зависимости от существующих в организации требований к учету и особенностей бизнес-процесса, пользователь может включать или отключать использование счета 57 в банковских выписках и кассовых документах.

Ранее в программе был возможен только один вариант транзита денежных средств между банком и кассой организации, и он не предусматривал использование счета 57. Сдача наличной выручки в банк регистрировалось проводкой Дебет 51 Кредит 50.

На деле передача налички в банк состоит из двух этапов: выдача денег сотруднику из кассы и зачисление их на счет организации. И две эти операции хоть и совершаются, как правило, в течение одного дня, но разорваны во времени. Возможны и непредвиденные ситуации - ограбление, несчастный случай или банальное опоздание. В результате деньги, выданные вечером одного дня, могут оказаться в банке только утром следующего. Здесь по правилам бухучета необходимо использовать счет 57 «Переводы в пути». И теперь такая возможность есть!

Чтобы операции по перемещению денежных средств отражались двумя проводками в корреспонденции со счетом 57, в регистре сведений Учетная политика на закладке Банк и касса необходимо установить флагИспользовать счет 57 «Переводы в пути» при перемещении денежных средств (далее - Использовать счет 57 «Переводы в пути») (рис. 1). Если флаг снят, то счет 57 не используется.

Рис. 1. Настройки учетной политики

Перевод денег между счетами организации

При загрузке банковской выписки, содержащей операции по переводу средств с одного счета организации на другой счет, автоматически создаются документы:

- Списание с расчетного счета с видом операции Перевод на другой счет организации;

- Поступление на расчетный счет с видом операции Перевод с другого счета.

Проводки, сформированные этими документами, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть следующим образом:

Дебет 57 Кредит 51 - на сумму, списанную с расчетного счета; Дебет 51 Кредит 57 - на сумму, зачисленную на расчетный счет.

Если флаг отключен, то при проведении документа Списание с расчетного счета формируется проводка:

Дебет 51 Кредит 51 - на сумму, списанную с расчетного счета.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Внесение денег на расчетный счет

Доступ к списку всех кассовых документов в программе осуществляется по гиперссылке Кассовые документы из раздела Банк и касса.

Выдача наличных денежных средств из кассы предприятия регистрируется с помощью документа учетной системы Выдача наличных с видом операции Взнос наличными в банк. При загрузке в программу выписки банка, содержащей операцию по взносу наличными на расчетный счет, автоматически создается документ Поступление на расчетный счет с видом операции Взнос наличными. Проводки, сформированные документами Поступление на расчетный счет и Выдача наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут следующими (рис. 2):

Дебет 57 Кредит 50 - на сумму, выданную из кассы; Дебет 51 Кредит 57 - на сумму, зачисленную на расчетный счет.

Рис. 2. Внесение наличных на расчетный счет с использованием счета 57 «Переводы в пути»

Если флаг отключен, то при проведении документа Выдача наличных формируется проводка:

Дебет 51 Кредит 50 - на сумму выданных из кассы денег.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Снятие налички со счета

Поступление денег в кассу предприятия регистрируется документом Поступление наличных с видом операции Получение наличных в банке.

При загрузке в программу выписки банка, содержащей операцию по снятию наличных денежных средств с расчетного счета, автоматически создается документ Списание с расчетного счета с видом операции Снятие наличных. Проводки, сформированные документами Списание с расчетного счета и Поступление наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть так:

Дебет 57 Кредит 51 - на сумму, списанную с расчетного счета; Дебет 50 Кредит 57 - на сумму, внесенную в кассу.

При отключенном флаге проведенный документ Поступление наличных формирует следующую проводку:

Дебет 50 Кредит 51

- на сумму денежных средств, внесенных в кассу.

Документ Списание с расчетного счета проводок в этом случае не формирует. Если организация пользуется услугами инкассаторов, то в настройках функциональности (раздел Главное -> Функциональность) на закладке Банк и касса необходимо установить флаг Инкассация (рис. 3). В документах Поступление на расчетный счет и Выдача наличных добавляется вид операции Инкассация, где автоматически задействуется счет 57.

Счет 51 используют для учета прихода и расхода безналичных денег компании на счетах в банках. На 51 счете ведут учет только в рублях. Для учета денег в иностранной валюте есть счет 52 “Валютные счета”.

Счет 51 — активный. По дебету отражают поступление денег, а по кредиту — платежи и списания. Остаток на счете может быть только дебетовый, он отражается в бухгалтерском балансе в строке “Денежные средства”.

Из-за ограничений по наличным расчетам юридические лица без расчетного счета работать не могут. Поэтому 51 счет используют все компании.

Какие документы формируют движение по 51 счету

Бухгалтерские проводки по 51 счету строятся на основе банковской выписки и других платежных документах.

Выписка содержит информацию обо всех поступлениях и платежах. В клиент-банке можно выгрузить файл в формате, пригодном для загрузки в бухгалтерскую программу.

Кроме выписки для проведения операций по 51 счету используют платежные поручения, платежные требования, чеки, банковские ордера и так далее.

Как ведут аналитический учет по счету 51

Аналитический учет на счете 51 ведут по каждому открытому расчетному счету. Кроме того аналитику можно представить по контрагентам, видам операций, направлениям и так далее.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

С какими счетами корреспондирует 51 счет

Счет 51 корреспондирует со многими счетами. Для удобства мы собрали их в одну таблицу.

| Счет 51 корреспондирует по дебету с | Счет 51 корреспондирует по кредиту с |

| 50 51 52 55 57 58 60 62 66 67 68 69 71 73 75 76 79 80 86 90 91 98 99 | 04 50 51 52 55 57 58 60 62 66 67 68 69 70 71 73 75 76 79 80 81 84 96 99 |

Основные проводки по 51 счету

Проводки по счету 51 можно условно разбить на две группы. Те, которые связаны с приходом денег, в них используют дебет счета 51, и те, которые связаны со списанием денег, здесь используют кредит 51 счета.

В таблицу мы собрали основные проводки, связанные с поступлением денег.

| Дебет | Кредит | Суть операции |

| 51 | 50 | Деньги из кассы компании положены на расчетный счет |

| 51 | 58 | Получен возврат от заемщика |

| 51 | 60 | Получен возврат аванса от поставщика |

| 51 | 62 | Оплата от покупателя |

| 51 | 66 / 67 | Получен краткосрочный или долгосрочный кредит или займ |

| 51 | 68 / 69 | Возвращены денежные средства из бюджета или внебюджетного фонда |

| 51 | 75 | Внесен вклад в уставный капитал |

| 51 | 86 | Поступило целевое финансирование |

| 51 | 91 | Получены прочие доходы |

| 51 | 90 | На расчетный счет зачислена выручка от покупателей |

| 51 | 55.03 | Получены проценты по депозиту или возвращены деньги со вклада |

| 51 | 76 | Получена оплата от прочих дебиторов |

| 51 | 73 | Возмещение ущерба, который был нанесен сотрудником |

Бухгалтерские проводки, связанные со списанием средств со счета, мы также собрали в таблицу.

| Дебет | Кредит | Суть операции |

| 50 | 51 | Наличные средства сняли со счета и оприходовали в кассу |

| 60 | 51 | Перечислена оплата поставщику |

| 62 | 51 | Покупателю вернули аванс |

| 66 / 67 | 51 | Погашен краткосрочный или долгосрочный кредит или займ. Этой же проводкой оформляется погашение процентов по займам и кредитам |

| 68 / 69 | 51 | Уплачены налоги и взносы во внебюджетные фонды |

| 70 | 51 | Перечислена зарплата работникам |

| 71 | 51 | Перечислены подотчетные средства |

| 58 | 51 | Выдан заем |

| 76 | 51 | Перечислены деньги прочим кредиторам |

| 81 | 51 | Выкупили акции у акционеров |

| 75 | 51 | Учредителю перечислены дивиденды |

| 96 | 51 | Оплачены расходы за счет средств ранее созданного резерва |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет денежных средств на всех ваших банковских счетах. Новичкам мы дарим бесплатный пробный период на 14 дней.

Наш менеджер уже увидел Ваше обращение и спешит помочь Вам как можно скорее!

В рабочее время (пн – пт с 9:00 до 18:00) наши менеджеры очень активны и общительны и с радостью ответят Вам в течение дня.

В остальное время – дожидайтесь ответа на следующий рабочий день.

А пока предлагаем вам:

- Почитать отзывы наших клиентов;

- Узнать о новинках для бизнеса в блоге;

- Пообщаться с нашими клиентами в группе ВКонтакте и на Facebook.

Заказ обратного звонка

Заполните форму, специалист свяжется с вами в течение дня. Он ответит на все вопросы и оформит тестовый доступ, если это необходимо.

Сразу заметим, что кредит и заем – это разные понятия, существенно отличающиеся друг от друга. Незнание основных отличий может привести к ошибкам в учете.

Для наглядности мы собрали информацию на схеме (см. рис. 1).

Рис. 1. Отличия займа от кредита

Еще одним важным моментом является налоговый учет кредитов и займов. Остановимся на данном вопросе и поговорим о нем немного подробнее.

Итак, в соответствии с Налоговым Кодексом РФ полученные кредиты и займы не являются доходом для целей налога на прибыль. В свою очередь выданные кредиты и займы не будут являться расходами. Также не будут признаваться доходами и расходами средства, которые были получены или выплачены в счет погашения кредита или займа.

Ситуация с процентами несколько иная.

Суммы процентов (начисленных и уплаченных) являются внереализационными расходами и отражаются в расходах:

Концом каждого месяца;

Датой погашения кредита (при полной выплате).

Сумма полученных процентов будет признаваться внереализационными доходами.

Отсрочьте визит в налоговую!

Получите электронную подпись от УЦ «Калуга Астрал».

Выдаем электронные подписи на 15 месяцев по цене 12-ти.

Разобравшись с теоретической частью вопроса, перейдем к его отражению в программе.

Итак, ООО «Наша организация» получила краткосрочный кредит от банка в размере 700 000 рублей сроком на 12 месяцев под 15% годовых.

Отразим поступление денежных средств на расчетный счет организации (см. рис. 2).

Рис. 2. Банк и касса

Для этого используем документ «Поступление на расчетный счет».

Здесь нужно обратить внимание на выделенные строки. Так операция будет «Получение кредита в банке», а счет нужно использовать 66.01 (см. рис. 3).

Рис. 3. Документ «Поступление на расчетный счет»

Что касается договора с банком-кредитором, то его вид должен быть – «Прочее» (см. рис. 4).

Рис. 4. Вид договора с банком-кредитором

Посмотрим сформированные программой бухгалтерские записи. Видим, что операция по поступлению денежных средств отражена корректно (см. рис. 5).

Рис. 5. Движения документа: Поступление на расчетный счет

В оборотно-сальдовой ведомости по счету 66.01 наблюдаем образовавшуюся задолженность ООО «Наша организация» перед банком (см. рис. 6).

Рис. 6. Оборотно-сальдовая ведомость

Далее произведем начисление процентов за первый месяц – сентябрь 2021г.

Напомним, что проценты по кредиту исчисляются со следующего дня после получения денежных средств заемщиком.

По условиям кредитного договора с банком начисленные проценты погашаются организацией ежемесячно.

Ниже представлена формула для расчета суммы процентов по кредиту (см. рис. 7).

Рис. 7. Формула для начисления процентов по кредиту

В нашем примере кредит был получен 01 сентября 2021 года. Следовательно, расчет суммы процентов за сентябрь 2021 года будет выглядеть так:

700 000 х 15% х 29/365 = 8 342,47 рублей.

Для отражения данной операции в программе не существует специального документа, поэтому отразим ее с помощью «Операция, введенная вручную» (см. рис. 8).

Рис. 8. Операция, введенная вручную

Итак, в нашем случае будет уместна следующая бухгалтерская проводка: Дт 91.02 Кт 66.02 (см. рис. 9).

Заметим, что в бухгалтерском учете данные расходы будут отражены как прочие. Что же касается налогового учета, то здесь расходы будут включены в состав внереализационных.

Рис. 9. Бухгалтерская проводка: Дт 91.02 Кт 66.02

Строка «Прочие доходы и расходы» должна быть заполнена следующим образом (см. рис. 10):

Рис. 10. Строка «Прочие доходы и расходы»

Сформировав оборотно-сальдовую ведомость, можно проконтролировать отражение в учете начисленных процентов (см. рис. 11).

Рис. 11. Оборотно-сальдовая ведомость

Далее выплатим банку проценты по кредиту и погасим часть долга (см. рис. 12). В программе это можно сделать одним документом «Списание с расчетного счета». Данный документ можно сформировать на основании платежного поручения или же выгрузить из «Клиент-банк».

Обратим внимание на вид, он должен соответствовать «Возврат кредита банку».

Подробнее остановимся на поле сумма и произведем разбивку платежа. Для этого нужно перейти по гиперссылке «Разбить платеж» в форму «Разбивка платежа».

Рис. 12. Погашение процентов по кредиту и части долга

Здесь создадим нужное нам количество записей, обращая пристальное внимание на вид платежа (см. рис. 13).

Рис. 13. Создание записей

Посмотрим, как выглядят статьи движения денежных средств (см. рис. 14-15).

Если в программе нет подходящих статей, то пользователю необходимо их создать самостоятельно

Рис. 14. Статья движения денежных средств по текущим операциям

Рис. 15. Статья движения денежных средств по долговым обязательствам

Видим, что документ сформировал сразу две проводки (см. рис. 16). Одна по оплате долга, другая по оплате процентов.

Рис. 16. Сформированные проводки

За следующие месяцы выплата и начисление происходит аналогичным образом.

Снова сформируем оборотно-сальдовую ведомость по счету 66 за сентябрь 2021 года (см. рис. 17) и проконтролируем отражение совершенных нами операций. Видим, что задолженность перед банком уменьшилась и начисленные проценты были выплачены.

Рис. 17. Оборотно-сальдовая ведомость по счету 66

Таким образом в программе 1С:Бухгалтерия 8 реализован механизм учета кредитов.

Переходите на электронный документооборот!

Обменивайтесь документами с контрагентами за пару кликов.

Все входящие бесплатно, на исходящие действуют

выгодные тарифы.

В «1С:Бухгалтерии 8» (ред. 3.0), начиная с версии 3.0.41 поддерживается учет операций с кредитами и займами. Теперь программа автоматически определяет счета учета полученных и возвращенных займов и кредитов, выданных и возвращенных займов, а также счета учета уплаченных процентов по кредитам и займам.

Напоминаем, что сторонами договора займа могут быть любые юридические и физические лица, поэтому наша собственная организация может как получать займы от контрагентов, так и выдавать займы любым контрагентам. Что касается кредита, то предоставить его имеет право только банк или другая кредитная организация, у которой есть соответствующая лицензия Банка России на совершение таких операций. Кредиты и займы подразделяются на краткосрочные и долгосрочные в зависимости от срока действия договора.

Планом счетов, утв. приказом Минфина от 31.10.2000 № 94н и включенным во все конфигурации «1С:Бухгалтерии 8», для учета полученных кредитов и займов предназначены счета:

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам».

Полученные кредиты, займы, и начисленные проценты по кредитам и займам, учитываются на разных субсчетах счетов 66 и 67. Кредит или заем может быть получен как в рублях, так и в иной валюте, соответственно, в иностранной валюте могут начисляться и проценты. Кредиты, займы и проценты по договорам, выраженным в иностранной валюте, также учитываются обособленно на отдельных субсчетах счетов 66 и 67.

Выданные нами другим контрагентам займы учитываются на счете 58.03.

Таким образом, возможное количество вариантов учета операций с кредитами и займами предполагает использование более чем шестнадцати счетов второго порядка. Теперь перед бухгалтером больше не стоит задача выбора правильного субсчета. Счета учета по операциям с кредитами и займами автоматически определяются программой в следующих документах:

- Поступление на расчетный счет;

- Поступление наличных;

- Списание с расчетного счета;

- Выдача наличных;

- Платежное поручение.

Документы «Поступление на расчетный счет» и «Поступление наличных»

Получение кредитов или займов отражается в документах Поступление на расчетный счет (рис. 1) или Поступление наличных с использованием следующих видов операций:

- Получение займа от контрагента - для отражения операций по получению займа от юридического или физического лица;

- Получение кредита в банке - для отражения операций по получению кредита в банке или в кредитной организации.

Счета учета определяются автоматически в зависимости от валюты счета, срока действия договора и вида операции. Срок действия договора (дата договора и дата окончания действия договора) можно указать в элементе справочника Договоры (рис. 2). Если срок действия договора менее года, то он считается краткосрочным. Если даты начала и окончания действия договора не указаны, при учете в программе договор по умолчанию считается долгосрочным. Для отражения операций по кредитам и займам используется вид договора Прочее.

Возврат от контрагента ранее выданного ему займа отражается с использованием вида операции Возврат займа контрагентом. При выборе этого вида операции счет учета 58.03 «Предоставленные займы» также заполняется автоматически.

Документы «Списание с расчетного счета» и «Выдача наличных»

Возврат кредитов или займов, а также выплата начисленных процентов регистрируется с помощью документов Списание с расчетного счета и Выдача наличных с использованием следующих видов операций:

- Возврат займа контрагенту - для отражения операций по возврату займа юридическому или физическому лицу;

- Возврат кредита банку - для отражения операций по возврату кредита банку или кредитной организации.

Счета учета определяются автоматически в зависимости от валюты счета, срока действия договора, вида операции и вида платежа. Поле Вид платежа отображается в форме документа только для операций по возврату кредитов или займов.

В программе предусмотрены следующие виды платежа (рис. 3):

Выдача займа контрагенту регистрируется с использованием вида операции Выдача займа контрагенту. При выборе этого вида операции счет учета 58.03 заполняется автоматически.

Документ «Платежное поручение»

При заполнении документа Платежное поручение возврат кредитов или займов отражается с использованием следующих видов операций:

- Возврат займа контрагенту - для отражения операций по возврату займа юридическому или физическому лицу;

- Возврат кредита банку - для отражения операций по возврату кредита банку или кредитной организации.

При выборе этих видов операций в форме документа добавляется поле в т.ч. проценты (рис. 4).

Рис. 4. Платежное поручение на возврат кредита

Выдача займа контрагенту отражается одноименным видом операции.

Обращаем внимание, что автоматический расчет процентов по кредитным договорам или по договорам займа в программе не поддерживается. Для регистрации доходов или расходов по начисленным процентам можно использовать стандартные документы учетной системы Реализация (акт, накладная) и Поступление (акт, накладная) соответственно. Также для этих целей можно использовать документ Операция, введенная вручную.

Валюта баланса – это итоговая сумма актива, а также итоговая сумма пассива баланса в бухгалтерии предприятия или организации. Обязательное условие заключается в том, что обе эти суммы должны быть одинаковыми. Другими словами говоря, подобный балансовый итог демонстрирует ориентировочную сумму всех средств, которыми владеет организация. Подчёркиваем – ориентировочную, поскольку балансовая стоимость отдельных активов может в корне отличаться от их рыночной стоимости.

- Увеличение валюты баланса

- Валюта баланса: формула

- Баланс иностранной валюты

- Собственный капитал: валюта баланса

- Зависит ли валюта баланса от рода деятельности предприятия?

- Валюта баланса в активе

- Валюта баланса в пассиве

- Изменение валюты баланса

- Что даёт валюта баланса?

“Можно также сказать, что валюта (или цифра) баланса – это совокупный объём экономических обязательств, которые имеет то или иное предприятие на отчётную дату по отношению ко всем юридическим и физлицам, имеющим экономический интерес в его деятельности.”

Увеличение валюты баланса

Случается так, что валюта баланса может изменяться в положительную (увеличение) или отрицательную (уменьшение) сторону. Существует несколько причин, вызывающих увеличение валюты баланса. В частности, это могут быть:

- увеличение общих объёмов производства на предприятии,

- увеличение сроков расчётов с дебиторами,

- получение кредита от банка,

- переоценка основных средств предприятия и пр.

В некоторых случаях увеличение валюты (цифры) баланса могут провоцировать инфляционные механизмы.

“Помимо этого, возможен противоположный процесс – уменьшение валюты баланса, обычно вызванный снижением деловой активности и, по сути, являющийся понижением платежеспособности компании”.

Валюта баланса: формула

- Увеличение валюты баланса предприятия производится по следующей формуле:

А + СИ = П + СИИ. Где А – активы баланса, СИ – сумма изменения денежных средств, П – пассивы баланса, СИИ – сумма изменения источников прихода финансов на счета.

- В свою очередь, уменьшение валюты баланса рассчитывается по формуле:

А – СИ = П – СИИ. Обозначения будут такими же, как и в формуле увеличения валюты баланса.

При этом важно помнить, что увеличение или уменьшение предполагает одновременный (и, что очень важно, равновеликий) рост/снижение активов и пассивов.

Баланс иностранной валюты

Юрлицо может иметь на собственном балансе финансовые резервы в валюте других государств. В частности, сюда относятся:

- наличность в виде валюты в кассе (счет «Касса», субсчёт),

- деньги, размещённые на валютных счетах в уполномоченных кредитных организациях (счёт «Валютные счета»),

- валютные денежные средства, размещённые на депозитных счетах, аккредитивах и прочих финансовых инструментах (счёт «Специальные счета в банках», субсчёт).

Кроме того, в балансе предприятия учитываются такие валютные финансы, которые были инкассированы или внесены на счета в банках для расчётов с кредиторами, но не были проведены на момент учётной даты (счёт «Переводы в пути», субсчёт).

Собственный капитал: валюта баланса

Помимо этого, в бухгалтерском учёте используется такое понятие, как собственный капитал. Под ним понимается раздел баланса предприятия, который представляет собой сумму уставного, резервного, а также добавочного капиталов. Кроме того, в собственный капитал юрлица входят целевое финансирование и нераспределённая прибыль.

Изменения в собственном капитале (независимо от того, идет ли речь об его увеличении или уменьшении) в большинстве случаев приводят к автоматическому изменению валюты баланса предприятия.

Зависит ли валюта баланса от рода деятельности предприятия?

Чтобы понять, зависит ли валюта баланса от рода деятельности предприятия, и насколько зависит, следует взглянуть на сегодняшние предприятия и сравнить разные сферы. Например, разница хорошо видна между производственной сферой и сферой услуг. В первом случае большое количество необоротных активов – недвижимость, транспорт, станки и сырье – создает более высокую валюту баланса, тогда как в сфере услуг необоротных активов практически нет. Отсутствие необходимости содержать парк машин или закупать в больших количествах промышленное сырье значительно снижает среднюю валюту баланса.

Валюта баланса в активе

В раздел валюты баланса в активе принято включать все составляющие бухгалтерского баланса с указанием их стоимость на момент составления такого баланса. Сюда могут входить материальные активы (имущество предприятия), основные средства и запасы, счета организации, готовая продукция и результаты незавершенного производства. Также учитываются денежные средства и денежные бумаги, которые принадлежат организации на данный момент и обладают некоторой стоимостью. Сюда же входят и дебиторские задолженности перед организацией со стороны других организаций. В активе суммируется так называемая «справедливая» стоимость хозяйства.

Валюта баланса в пассиве

Список позиций по валюте баланса в пассиве включает в себя различные источники дохода, которые в данный момент влияют на окончательную прибыль хозяйства, предприятия. Обычно сюда включают кредиторские задолженности (перед партнерами, заказчиками, поставщиками), прибыль, полученная в прошлом, уставный капитал и заемные средства. В кредиторские задолженности среди прочего включают и задолженность перед государством в виде неуплаченных налогов. Фактически в списке валюты баланса в пассиве суммарная стоимость статьей равняется валюте баланса в активе, меняется лишь метод подсчета общей стоимости хозяйства.

Изменение валюты баланса

Любое изменение валюты баланса, будь оно отрицательное или положительное, всегда является результатом деятельности предприятия. В случае положительного изменения можно говорить о расширении предприятия, получении новых активов, переоценке основных средств. Другие причины включают в себя увеличение срока оплаты или возврата средств по задолженностям, инфляцию. То есть, сюда записывается все, что касается увеличения общих активов в хозяйстве. Изменение может быть и отрицательным, и тогда речь может идти о сокращении спроса или возможностей приобретения сырья. Часто снижение связывается с включение в общее хозяйство новых дочерних предприятий.

Что даёт валюта баланса?

Узнать, что дает валюта баланса, можно при сравнении активов и пассивов хозяйства, в том числе на длительной дистанции. Подсчет валюты баланса позволяет провести точный анализ прибылей и убытков, увидеть статьи доходов, которые наилучшим образом расширяют активы хозяйства без негативных последствий. Именно сравнение статей пассивов и активов в балансе зачастую дает точную картину динамики развития. Исходя из анализа, этих статей можно не только определить убыточность или прибыльность предприятия в целом, но и найти стратегии для развития в ближайшие месяцы или годы.

Автор статьи

Читайте также: