Проблемы развития кредитного рынка региона

Обновлено: 14.05.2024

В статье проведен анализ российского рынка банковских услуг за 2010-2020 гг., его динамики, а также рассматриваются причины изменения основных показателей рынка. Для проведения анализа рынка были рассчитаны такие показатели, как индекс Херфиндаля–Хиршмана, индекс концентрации, а также рассмотрены рыночные доли и капитализация крупнейших банков России, изменение активов банковского сектора, числа кредитных организаций. Российский рынок банковских услуг характеризуется высокой рыночной концентрацией. Его отличительной особенностью является то, что при большом количестве кредитных организаций большая часть рынка сосредоточена в руках шести крупнейших банков. Также на протяжении рассматриваемого периода произошел экономический кризис, который негативно повлиял на основные показатели. Однако, несмотря на кризисные периоды, рынок достаточно быстро восстанавливает свои показатели. Российский банковский сектор формально является независимым от государства, но из-за его тесной взаимосвязи с экономикой страны, данная отрасль всегда будет поддерживаться государством.

Ключевые слова: банковские услуги, банки, рыночная концентрация, кредиты

Analysis of the Russian market of banking services

Y.Donkovtseva, MGIMO University

Abstract: the article analyzes the Russian market of banking services for 2010-2020, its dynamics, and the reasons for changes in the main indicators. In order to analyze the market, we calculated such indicators as the Herfindahl-Hirschman index, the concentration index, as well as considered the market shares and capitalization of the largest banks in Russia, changes in the assets of the banking sector, and the number of credit institutions. The Russian market of banking services is characterized by a high market concentration. Its distinctive feature is that while there are a lot of credit institutions, most of the market is controlled by t6 largest banks. Also, during the period that we analyzed, there was an economic crisis that affected the main indicators. However, despite the crisis, the market quickly recovered. The Russian banking sector is formally independent from the state, but due to its close relationship with the country's economy, this industry will always be supported by the state.

Key words: banking services, banks, market concentration, loans

Актуальность проведения анализа российского рынка банковских услуг определяется значимостью данного сектора для экономики. Банковский сектор является основным финансовым каналом перемещения денежных средств между экономическими агентами и осуществляет распределение денежной массы в стране. На российском рынке банковских услуг регулярно происходят изменения, которые отражаются на благосостоянии экономических агентов.

Банковский сектор занимает важное место в экономике страны. Совокупные активы банковского сектора в России в 2018 г. составили 1 479 млрд долл. По сравнению с другими странами это относительно невысокий показатель. Лидирует Китай – 40 570 млрд долл., далее идут США – 16 910 млрд долл., Германия – 9 163 млрд долл., Япония – 17 420 млрд долл., Швейцария – 2 580 млрд долл., Франция – 8 300 млрд долл. [5] Вышеприведенные данные показывают, что, несмотря на большое количество банков, по совокупным банковским активам Россия отстает от ведущих стран.

В статье рассматриваются основные тенденции развития банковского сектора в период с 2015 по 2021 год. Показана динамика количества банков, кредитного портфеля, процентных ставок, просроченных кредитов.

Ключевые слова: коммерческие банки, Россия, банковский сектор, кредит, кредитный портфель, ставка.

Главной задачей кредитной политики банковского бизнеса является развитие устойчивой и безопасной среды с целью размещения денег для активной стабилизации развития кредитной организации. Банки обязаны стимулировать работу по развитию и повышению клиентской базы, увеличения диапазона банковских продуктов по видам кредитования, увеличению степени профессионализма сотрудников, которые обеспечивают развитие кредитного портфеля. Кредитование — сложный процесс, основанный на оценке и принятии приемлемого уровня риска. На процесс кредитования, размер и структуру кредитного портфеля банков влияет множество внутренних и внешних факторов. Кредитный рынок России имеет свои специфические особенности.

Целью работы является характеристика кредитного рынка России и выявление современных тенденций его развития.

В первую очередь на кредитный рынок России влияют численность банков и их распределение по регионам.

С 2013 года Центральный банк России начал политику по снижению числа кредитных организаций, путем освобождения рынка от недобросовестных и слабых учреждений. За это время количество кредитных организации снизилось более чем в 2 раза (на 42,4 %).

Рис. 1. Количество банков (2013 г. -2021 г.)

Одновременно снижается число филиалов банков и количество региональных банков. Первое связано с цифровизацией банковского бизнеса, а второе эксперты рынка считают крайне негативной тенденцией [5].

Если посмотреть на динамику структуры количества банком на 2021 год (рисунок 2) [1], все еще видно ее нисходящий характер, причиной которого считают замедление увеличения денежных активов в кредитном секторе за 2021 по сравнение с подъемом в предшествующих годах в связи с снижение темпов роста экономики и увеличения требований к получателям кредита, внедрением новых санкций, в том числе, нацеленных на отечественные банки. После этого пошло замедление роста всех сегментов кредитования.

Рис. 2. Структура количества банков (2021 г.)

Динамика (таблица 1) кредитного портфеля имеет положительный характер, так к 2021 году за год она выросла на 14,4 % [1].

Кредитного портфель (2019 г- 2021 г.)

По структуре на 01.2021 (рисунок 3) можно сказать, что основную долю составляют корпоративные кредиты 66 % [1]

Если рассматривать динамику процентных ставок по кредитам (рисунок 4), можно заметить, что чем меньше срок кредита, тем больше дисперсия по ставке кредита. Что говорит, что они больше подвергаются корреляции с внешними факторами экономики.

Рис. 3. Структура кредитного портфеля (01.01.2021)

Рис. 4. Ставки по кредитам, для нефинансовых организаций (2015–2021) в рублях

Из динамики ставок по кредитам, для нефинансовых организаций видно, как она снижалась с 2015 г и в декабре 2020 имел минимальные значения по всем срокам кредитования за рассматриваемый период. Снижение по годам можно увидеть на таблице 2.

Проценты по кредитам, для нефинансовых организаций (2016–2020 г.)

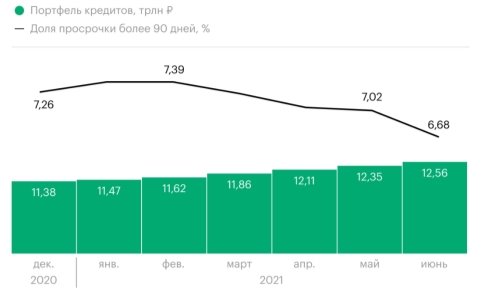

По итогам июня 2021 года доля кредитов, выплаты которых россияне просрочили на 90 и более дней (рис. 5), снизилась до 6,7 % от общего объема долга, что является минимальным минимум за два года [2].

Рис. 5. Доля просроченных кредитов (2021)

Динамика чистой прибыли по банкам за 2021 год (таблица 3) в основном показывают сильные сдвиги. Кредитные организации за 11 месяцев получили в 1,6 раза больше прибыли чем в 2020 (2,251 трлн руб.) [4].

Чистая прибыль банков

На 2021 г. действия центрального банка направлены на снижения последствия кризисных явлении. Так, например, снизились темпы расчистки банковского сектора, в 2020 снизились процентные ставки, что также позволило увеличить общую чистую прибыль по банкам.

Основные термины (генерируются автоматически): кредитный портфель, URL, банк, банковский сектор, источник, кредит, кредитный рынок России, банковский бизнес, ставок, таблица.

Защита регионального банковского сектора от экспансии федеральных и иностранных банков, а также в условиях усложнившейся в текущем году макроэкономической ситуации в отечественном финансовом секторе в связи с введением межгосударственных санкций, требует переосмысления сложившейся практики стимулирования потребительского спроса на банковские продукты региональных банков.

В «Стратегии развития банковского сектора Российской Федерации на период до 2015 года» [1] констатируется, что многие банки ориентированы на краткосрочные результаты деятельности, результатом чего являются, в том числе агрессивная, ведущая к проциклическим результатам коммерческая политика и высокая концентрация рисков, что отрицательно сказывается на доступности и качестве предоставляемых банками услуг.

В соответствии с положениями «Стратегии развития банковского сектора Российской Федерации на период до 2015 года» [1] проблемами национального банковского сектора являются низкая ответственность владельцев и руководства банков за качество и устойчивость ведения банковского бизнеса.

Региональные кредитные организации являются частью единой банковской системы страны, но наряду с общими чертами и закономерностями развития всех субъектов финансового рынка они обладают особенностями, обусловленными состоянием экономической конъюнктуры и местом в системе межрегиональных хозяйственных связей.

Региональные банки в состоянии обеспечить определенному кругу клиентов уровень сервиса, условия предоставления которого не всегда интересны более крупным банкам.

Можно выделить следующие проблемы деятельности региональных банков на современном этапе.

1. Региональные банки, как правило, обладают меньшей величиной собственных средств (капитала) и ресурсной базы, что отрицательно сказывается на их устойчивости банка.

2. Региональные банки имеют относительно невысокие темпы осуществления накопления капитала, что может приводить к оттоку заемных средств и акционерного капитала банка.

3. Региональные банки обладают ограниченными суммами среднесрочных и долгосрочных ресурсов, что может приводить к быстрой потере ликвидности и платежеспособности банка.

4. Региональные банки имеют ограниченный доступ на рынок международного межбанковского кредитования, что приводит к более высоким процентным ставкам по межбанковским займам и повышенной себестоимости безналичных межбанковских транзакций.

5. Кредитование региональных банков Центральным Банком РФ происходит в меньших объемах и большие сроки.

6. Региональные банки зачастую обладают более низким уровнем корпоративного управления, что приводит к снижению отечественного и международного рейтинга региональных кредитных организаций.

Далее, выделим потенциальные угрозы деятельности региональных банков в среднесрочной и долгосрочной перспективе.

1. Угроза усиления конкуренции со стороны московских и дочерних иностранных банков, что может привести к вытеснению региональных банков с рынка крупных городов в котором заинтересованы банки федерального уровня и международные банковские синдикаты.

2. Угроза расширения масштабов деятельности региональных предприятий, которые часто вынуждены «следовать за клиентом» и осуществлять переход на обслуживание в филиалы банков федерального уровня из соображений безопасности, удобства и скорости расчетов.

3. Угроза роста нормативов Центрального Банка РФ, которые могут оказаться трудновыполнимыми для региональных банков.

4. Угроза роста банковских рисков в свете неблагоприятной геополитической обстановки, вытеснение банков с западных рынков капитала, неблагоприятная экономическая ситуация у многих клиентов, в связи с прямым или косвенным взаимодействием их бизнеса с рынками государств, которые являются вовлеченными в процедуру «обмена санкциями».

Региональным банкам требуется предусмотреть механизмы, которые позволили бы им снизить риски и позволили бы избежать последствий перечисленных проблем их деятельности.

Основными путями снижения риска осуществления банковской деятельности для региональных банков, в условиях ограниченных финансовых возможностей и сложными текущими условиями осуществления банковского бизнеса, может стать управление социальными программами региональных банков. Социальные программы следует воспринимать как формат взаимодействия и сотрудничества регионального банка и общества, на основе взаимовыгодных позиций.

Как уже упоминалось, согласно стратегии развития банковского сектора Российской Федерации на период до 2015 года, низкая общественная полезность банковских структур, является одной из основных проблем отечественного банковского сектора в целом [1]. В этих условиях, региональные банки имеют возможность ввиду относительно более простых управленческих механизмов и относительно небольшого размера, стать «локомотивом» общественной ответственности отечественного банковского сектора.

Можно представить следующие основные направления повышения общественной полезности региональных банков в современных экономических условиях.

Во-первых, это проведение анализа эффективности организационной структуры и разработка управленческих решений ее оптимизации

Во-вторых, это пропаганда социальную ответственность через добросовестные деловые практики.

В-третьих, это обеспечение высокого уровня сервиса; увеличение ассортимента продуктов и услуг; обеспечение удобства услуг для клиентов.

В-четвертых, это участие в общественной жизни региона, повышение узнаваемости банковского учреждения, рост лояльности потенциальных и фактических потребителей продуктов и услуг регионального банка.

Благодаря внедрению модели роста общественной полезности, региональные банки могут получить определенные привилегированные позиции в экономике региона, повысить уровень доверия клиентов и тем самым снизить риск потери ликвидности и платежеспособности в условиях усложненной макроэкономической ситуации на отечественном банковском рынке [3].

1. Заявление Правительства РФ N 1472п-П13, Банка России N 01–001/1280 от 05.04.2011 «О Стратегии развития банковского сектора Российской Федерации на период до 2015 года».

2. Обзор банковского сектора РФ. — М.: Банк России, 2013.

3. Отчет о развитии банковского сектора и банковского надзора в 2013 году. — М.: Банк России, 2014.

Основные термины (генерируются автоматически): банк, банковский сектор, общественная полезность, Российская Федерация, банковский бизнес, отечественный банковский сектор, региональный банк, стратегия развития, федеральный уровень, Центральный Банк РФ.

Похожие статьи

Тенденции и перспективы развития банковской системы России

банковский сектор, банк, базовый сценарий, банковская система, сценарий, развитие, современный банковский сектор, негативный сценарий, банковский рынок, клиентская база.

Тенденции развития банковской системы Российской.

Ключевые слова: банковский сектор, тенденции развития банковской системы, кредитование.

Согласно Стратегии развития банковского сектора РФ на период до 2020 года в рамках совершенствования банковского регулирования и банковского надзора должны.

Обзор ситуации в банковском секторе Российской Федерации

Отмечают ситуацию роста и активного развития в банковском секторе, хоть и в последние годы Центральный банк РФ отозвал множество лицензий у банков, ни один региональный банк Приморского края не был в списке отозванных.

Анализ конкурентной среды банковского сектора

Ключевые слова: Банк России, коммерческий банк, банковская система, конкуренция. Банковский сектор РФ представляет собой совокупность элементов, находящихся во взаимосвязи. Сюда относятся: Центральный Банк Российской Федерации.

Роль региональных коммерческих банков в развитии регионов

Но не следует недооценивать роль региональных банков в развитии реального сектора экономики субъектов РФ, а также в удовлетворении спроса предприятий и физических лиц на банковские продукты на местах.

Совершенствование регулирования банковской системы России

На современном этапе развития банковского сектора одним из определяющих факторов влияния на механизмы государственного регулирования банковской деятельности является политика Центрального Банка России.

Особенности развития современной банковской системы России

3. О Стратегии развития банковского сектора РФ на период до 2015 года: заявление Правительства РФ № 1472п-П13 от 05.04.2011 и ЦБ

Причины уменьшения Резервного фонда Российской Федерации и раскрытие проблем банковской системы Российской Федерации.

К вопросу о сущности и содержании региональной банковской.

региональная банковская система, банковская система, банк, региональная экономика, регион, округ, банковский капитал, банковская система страны, российская Федерация, банковская деятельность.

Современное состояние банковского сектора России в условиях.

В статье дан анализ современного состояния банковской системы в России в условиях санкций; выявлены проблемы и определены риски развития банковского сектора; рассмотрены перспективы развития банковской системы в России в современных условиях.

Тенденции и перспективы развития банковской системы России

банковский сектор, банк, базовый сценарий, банковская система, сценарий, развитие, современный банковский сектор, негативный сценарий, банковский рынок, клиентская база.

Тенденции развития банковской системы Российской.

Ключевые слова: банковский сектор, тенденции развития банковской системы, кредитование.

Согласно Стратегии развития банковского сектора РФ на период до 2020 года в рамках совершенствования банковского регулирования и банковского надзора должны.

Обзор ситуации в банковском секторе Российской Федерации

Отмечают ситуацию роста и активного развития в банковском секторе, хоть и в последние годы Центральный банк РФ отозвал множество лицензий у банков, ни один региональный банк Приморского края не был в списке отозванных.

Анализ конкурентной среды банковского сектора

Ключевые слова: Банк России, коммерческий банк, банковская система, конкуренция. Банковский сектор РФ представляет собой совокупность элементов, находящихся во взаимосвязи. Сюда относятся: Центральный Банк Российской Федерации.

Роль региональных коммерческих банков в развитии регионов

Но не следует недооценивать роль региональных банков в развитии реального сектора экономики субъектов РФ, а также в удовлетворении спроса предприятий и физических лиц на банковские продукты на местах.

Совершенствование регулирования банковской системы России

На современном этапе развития банковского сектора одним из определяющих факторов влияния на механизмы государственного регулирования банковской деятельности является политика Центрального Банка России.

Особенности развития современной банковской системы России

3. О Стратегии развития банковского сектора РФ на период до 2015 года: заявление Правительства РФ № 1472п-П13 от 05.04.2011 и ЦБ

Причины уменьшения Резервного фонда Российской Федерации и раскрытие проблем банковской системы Российской Федерации.

К вопросу о сущности и содержании региональной банковской.

региональная банковская система, банковская система, банк, региональная экономика, регион, округ, банковский капитал, банковская система страны, российская Федерация, банковская деятельность.

Современное состояние банковского сектора России в условиях.

В статье дан анализ современного состояния банковской системы в России в условиях санкций; выявлены проблемы и определены риски развития банковского сектора; рассмотрены перспективы развития банковской системы в России в современных условиях.

Кредитный рынок – это развивающийся механизм рыночной экономики, который уже укоренился в нашей стране. Структура кредитного рынка показывает, что он затрагивает множество финансовых и денежных рынков, которые существуют отчасти внутри него.

Кредитный рынок имеет огромный потенциал развития, с помощью него будет меняться, и видоизменяться вся экономическая политика государства, так как заемные средства являются одним из главных источников дополнительного дохода для государства.

Кредит – это некоторая денежная сумма, которая дается заемщику на определенных условиях с учетом ее возврата.

Кредитование носит различный характер: помогать бизнесу, отдельным предприятиям (сельскохозяйственным, производственным и т.п.), отдельным гражданам в вопросах покупки жилья, оплаты обучения, приобретения техники и т.д., а также кредитование может быть и между государствами, то есть финансовая помощь при выходе из кризиса экономического.

Участники кредитного рынка

Участниками современного кредитного рынка являются:

- Кредитор – это продавец кредита, тот, кто дает ссуду заемщику;

- Ссудополучатель или заемщик – это тот участник кредитного рынка, который на определенных условиях берет ссуду у кредитора;

- Специалисты посредники – это лица, которые участвуют в кредитно – финансовых операциях с целью привлечения денежных средств, а также дальнейшее их предоставления ссудополучателям на основании оплаты и дальнейшего возврата.

Весь кредитный рынок можно условно разделить на две формы кредитования - это банковское кредитование и коммерческое кредитование.

Две формы кредитных рынков отличаются между собой тем, что у них различный состав участников, также цели кредитования, объем и структура кредитов, сроки, процентом.

Готовые работы на аналогичную тему

Проблемы кредитного рынка

На сегодняшний день в нашей стране активно развивается кредитование физических лиц и частных предпринимателей. А вот кредитование отраслевых экономических секторов осуществляется достаточно проблематично, так как кредит таким компаниям может и вправе выдавать только государственные специализированные банки, а не обычные банковские учреждения.

Еще одной важной проблемой на перспективу является сокращение числа платежеспособных заемщиков, причем с хорошей историей кредитования. Не возврат денежных средств – это самое главное препятствие для выдачи кредита клиенту. Такое может случиться в связи с различными обстоятельствами, либо специально спланированными клиентом, либо непредвиденными.

Для того чтобы обстоятельства не были спланированными клиентом, у банка есть оценка риска, а также ведется кредитная история клиента, где указываются все нюансы кредитования, сроки возврата, проблемы и т.д.

Данные проблемы ведут за собой некие негативные последствия:

- Увеличение кредитных потерь. Рост не возвращенных кредитов – это огромные потери для банков. Чем больше не возвратов, тем хуже финансовая обстановка в банке, тем выше риск выдачи кредитов другим лицам. Это ведет к пересмотру стратегии кредитования, процентной ставки и т.д.

- Появляется необходимость в наращивании капитала банка. Также из-за увеличения кредитных потерь банкам приходится в срочном порядке наращивать капитал, что приводит к негативным тенденциям в кредитовании: снижение сроков кредитования и увеличение процентной ставки. Данная политика также приводит к потере клиентов. Но других способов решать имеющиеся проблемы, у банковских учреждений почти нет.

Таким образом, кредитные рынки в процессе своей работы сталкиваются с рядом проблем, чаще всего эти проблемы возникают из-за недобросовестности клиентов.

Актуальность изучения банковской системы определяется тем, что данный элемент социально-экономической системы региона является важнейшим механизмом саморазвития и стабилизации всего региона в целом. Кредитно-финансовая система региона, обеспечивая перераспределение денежных средств, кредитование и расчеты, способствует росту производительности общественного труда. Цель исследования – изучение банковской и финансовой систем региона, анализ полноты, доступности и охвата банковских услуг предоставляемых физическим и юридическим лицам. Задачи исследования: 1) выявить роль и место кредитно-финансовой сферы региона в экономической системе страны; 2) изучить степень доступности и полноту охвата предоставляемых банковских и финансовых услуг. Метод и методология проведения работы. Исследование основывается на общенаучной методологии, которая предусматривает применение системного подхода к решению проблем. Основой данной работы являются эмпирические наблюдения авторов за фактическим состоянием регионального банковского сектора, подкрепленные аналитическими выводами доступных данных. Результаты. Определены тенденции формирования и развития региональных банков и банковской сферы региона. Выявлены современные проблемы развития банковской сферы региона. Доказано, что дисбаланс в территориальном размещение банков приводит к возникновению определенных трудностей при формировании регионального кредитно-финансового рынка. Полученные результаты могут быть использованы органами государственной власти при формировании стратегии активизации работы регионального банковского сектора, увеличения объема кредитования реального сектора региона, а также при формировании наиболее оптимального механизма обращения финансово-кредитного ресурса. Выводы. Сложившаяся ситуация является показателем необходимости снижения диспропорции, возникшей в ходе специфики развития регионов, посредством выравнивания их социально-экономического развития, что также позволит достигнуть повышения уровня благосостояния всего населения.

1. Бровкина Н.Е. Проблемы и перспективы регионального развития кредитного рынка // Экономика, налоги, право. 2015. № 6. С. 48–54.

2. Масленников В.В., Масленников С.В. Современные проблемы развития регионального сегмента банковской системы России // Экономика, налоги, право. 2015. № 6. С. 40–47.

3. Попова А.Д., Езангина И.А. Роль региональных банков в банковской системе России // Фундаментальные и прикладные исследования в современном мире. 2015. № 12–2. С. 112–117.

4. Русина А.Е. Роль региональных банковских систем в модернизации экономики // Актуальные проблемы современной науки. 2012. С. 157–159.

7. Арсланова Х.Д. Современная региональная банковская система // Современные проблемы и перспективы развития банковского сектора России: материалы II Всероссийской научно-практической конференции с международным участием (заочной). 2017. С. 63–67.

8. Арсланова Х.Д., Шахтаманова Л.Г. Анализ и оценка инвестиционной политики регионов СКФО // Современные тренды российской экономики: вызовы времени – 2017: материалы международной научно-практической конференции. 2017. С. 44–46.

9. Петросянц В.З., Арсланова Х.Д., Ниналалова Л.Г. Зарубежный опыт государственного регулирования регионального развития // Региональные проблемы преобразования экономики. 2016. № 10. С. 99–105.

10. Арсланов Ш.Д., Идзиев Г.И., Рабаданова А.А., Арсланова Х.Д. Социально-экономическая ситуация Северо-Кавказского федерального округа // Проблемы и перспективы использования потенциала возобновляемых источников энергии в регионе: материалы круглого стола / Под общ. ред. С.В. Дохоляна. 2015. С. 109–115.

11. Levitt T. Globalisation of Markets. Global Marketing Management: Cases and Readings/edn. By R.D. Buzzel, Y.A. Quelch, C.A. Bartellet. 3 rd end. J. N.Y.: Addison-Wesley Publishing Company, 1995. P. 15.

12. Alchian, Armen A. Uncertainty, Evolution and Economic Theory. Journal of Political Economy, 1950. Vol. 58. P. 211–221.

13. Nelson R.R., Winter S.J. An evolutionary theory of economic change. M.: Finstatinform, 2000. 474 p.

Формирование и развитие современного и высокотехнологичного регионального банковского сектора является на сегодняшний день определяющим вектором развития как региональной социально-экономической системы, так и всей банковской системы страны.

В современных условиях финансовой неопределенности и нестабильности все большее значение приобретает стабильная и устойчивая система региональных кредитно-финансовых учреждений, основной задачей которой должно стать обеспечение всех финансово-кредитных потребностей регионального сегмента экономики, и в первую очередь создание системы бесперебойного долгосрочного кредитования реального сектора региона.

Несомненно, актуальность развития банковской сферы региона определяется тем, что данная структура социально-экономической системы является важным механизмом саморазвития и стабилизации всего региона в целом. Банковская сфера региона, обеспечивая перераспределение денежных средств, кредитование и расчеты, способствует росту производительности общественного труда.

В условиях финансовой нестабильности задача создания полноценной и эффективной банковской системы (банки и банковская инфраструктура) становится одной из приоритетных задач реформирования экономической системы РФ [1].

Актуальность исследования определяет и ее цель – изучение влияния банковской сферы региона на развитие, полноту, доступность и охват банковских услуг, предоставляемых физическим и юридическим лицам.

Цель нашего исследования может быть достигнута только при решении следующих задач:

1) выявить роль и место банковской сферы региона в экономической системе страны;

2) изучить степень доступности и полноту охвата предоставляемых банковских услуг;

3) определить эффективность банковской сферы региона.

Материалы и методы исследования

Изучение региональной банковской сферы как направление появилось относительно недавно. Современная экономическая мысль, анализируя региональную банковскую систему, особое внимание уделяет управлению ими.

В дореформенный период, в условиях господства плановой экономики, банковский сектор представлял собой четко структурированную и иерархическую систему, управляемую из единого центра [2, 3].

Уход от планового уклада экономики привел к формированию нового государственного уклада – федеративное государство, что привело к формированию отдельных федеративных субъектов со своей спецификой. Специфика развития регионов отразилась и на формировании региональных банковских сфер, развитие которых имело неравномерный и несбалансированный характер. Это объясняется резким ростом числа частных банков и кредитно-финансовых учреждений в экономически более развитых регионах страны. Диспропорция региональных банковских систем актуальна и на сегодняшний день, поскольку остается малоизученным экономическим направлением.

Современный анализ экономической мысли позволяет нам заключить, что мы не имеем четко определенного понятия «региональный банк», однако есть мнение что под региональным банком необходимо понимать банк, который территориально располагается и осуществляет свою деятельность на определенной ограниченной территории (регионе).

Рассматривая банковскую систему, необходимо отметить, что именно банковская система является необходимой структурной единицей современной рыночной экономики. Современная банковская сфера характеризуется способностью организации и управления общегосударственной как платежной, так и расчетной систем, а также инвестированием в экономику аккумулированных средств вкладчиков.

Параметры функционирования банковской системы проявляют влияние на все общество, являясь предметом государственного регулирования. Одним из таких параметров является модернизация [4].

Современная экономическая теория рассматривает модернизацию как определенный комплекс явлений и процессов глобализации, развития научно-технического процесса, развития информационного общества, повышение пространственной и общественной мобильности, ведущие к образованию современного общества в противовес классическому. В свою очередь региональная модернизация должна основываться на максимально оптимальном взаимодействи всех возможных ресурсов, а также развитии эффективных механизмов аккумулирования всех видов экономического потенциала региона. Сам процесс модернизации должен основываться на структурной перестройке экономики – на перераспределении общего ресурсного потока между наиболее перспективными секторами, которые позволят добиться экономически значимых результатов.

Современный анализ сложившейся банковской системы и соответствующей инфраструктуры позволяет с определенной долей уверенности говорить о наличии перекосов в территориальном аспекте ее развития.

Так, к примеру, в 2016 г. количество банков составляло 733 единицы, а в 2015 г. – 834, то есть отчетливо прослеживается сокращение на 101 единицу (табл. 1) [5].

Количество действующих банков России по федеральным округам с 2010–2016 гг.

Автор статьи

Читайте также: