Ренессанс кредит не возвращает деньги

Обновлено: 26.07.2024

Приобретение страховки - это условие выдачи кредитной карты или потребкредита под низкий процент в ООО КБ “Ренессанс Кредит”. У этого банка, как и у большинства других, есть партнерские страховые компании. Например, ООО СК «Ренессанс Жизнь», ООО СК "Согласие-Вита". Как правило, условия страхования в таких страховых компаниях банков не насколько выгодны, как в независимых. Избежать переплаты можно, отказавшись от страхования.

У нас есть готовое решение для отказа от страхования: бесплатная подробная инструкция “Вернуть деньги за страховки по кредиту” и набор документов.

Но прежде, чем вы приступите к прочтению нашей инструкции и документов, мы рекомендуем прояснить некоторые известные мифы о возврате страховок.

Миф 1: от страховки отказаться нельзя

Это совершенно реально. На сумму средств, которые можно вернуть, оказывает влияние срок подачи заявки. Чем быстрее вы это сделаете, тем будет лучше. Отказ от страхового полиса в течение четырнадцати дней предоставляет клиенту возможность получения 100% стоимости полиса. Срок, в течение которого вы имеете право оформить отказ от полиса без потери в стоимости, в некоторых случаях бывает увеличен банком. Тщательно ознакомьтесь с документами по займу.

Позже четырнадцати дней страховой полис можно вернуть, если это указано в договоре. Как правило, количество денег к возврату рассчитывается с учетом оставшейся части полиса. Если банк не предупредил, что покупка полиса - дело платное и добровольное, а также не предложил варианты кредита без страхования, то в соответствии с законом считается, что он нарушил права потребителя. Точнее, право на полное информирование об услуге. В таком случае вы можете потребовать возврата денег за страховку в полном объеме независимо от периода обращения - до истечения четырнадцати дней или после.

Отказаться от страховки и вернуть деньги можно и в случае досрочного погашения кредита. С 1 сентября 2020 г. это право заемщика прямо закреплено в законе. Возврату подлежит сумма страховой премии за вычетом использованного периода. Если договор был заключен до 1 сентября 2020 г., возврат денег за неиспользованную часть страховки возможен, если страховая сумма зависит от остатка по кредиту.

Миф 2: если я откажусь, то процент по кредиту вырастет

Это вполне обоснованное опасение. Но это верно только в случае, если оплата полиса является условием предоставления пониженной ставки. Тщательно ознакомьтесь с текстом договора, зачастую увеличение процентной ставки при оформлении отказа от страховки указано в разделе 4 “Процентная ставка”. При этом банк не может ограничить выбор клиента исключительно своей или партнерской страховой. Страховая компания, предлагаемая банком, всегда выходит дороже сторонней. Ориентируясь на практику, можно утверждать, что стоимость полиса в ООО СК «Ренессанс Жизнь» или ООО СК "Согласие-Вита" может оказаться выше, чем в страховой компании, не связанной с банком. Ради получения низкой процентной ставки можно оформить отказ от страховки в “дружественных” компаниях и приобрести страховку на более выгодных условиях в другой страховой компании. Предъявить приобретенный страховой полис в ООО КБ “Ренессанс Кредит” потребуется в течение 30 дней.

Миф 3: отказ от страховки - это сложно

Срок возврата денег зависит от даты приобретения страховки.

Дата приобретения полиса

до 1 сентября 2020 г.

после 1 сентября 2020 г.

Если банк отказывается вернуть стоимость страховки или ее часть, клиент имеет право на обращение в Банк России. Это можно сделать на официальном сайте. Принудительно со страховой компании стоимость взыщет суд. Подайте иск, а после вступления в силу судебного решения с исполнительным листом подайте обращение в тот банк, где у страховой компании оформлен счет.

У вас индивидуальный случай? Юрист составит документы за вас и подаст их. Узнайте шансы на успех и задайте вопросы бесплатно.

Проблема в том, что банк предложил самую высокую доходность по вкладам на месяц. Спустя этот срок клиенты поспешили снять деньги.

В конце февраля и начале марта банки столкнулись с огромным наплывом желающих снять деньги со счетов. Это касалось не только валюты – но и рубли зачастую снять было невозможно. Банки подняли ставки по вкладам, чтобы клиенты оставляли деньги у них – но теперь у этого появилась обратная сторона.

Большинство банков подняли ставки выше 20% годовых только по краткосрочным вкладам – как правило, на срок до 3 месяцев. При этом «Ренессанс кредит» предложил больше остальных – 25% годовых по вкладу на 31 день. Это должно было стимулировать клиентов оставлять деньги на вкладах и не выводить их из банка. Но с тех пор прошел уже месяц – и клиенты начали снова снимать деньги.

Из-за снижения средней ставки по вкладам значительно ниже 20% годовых, клиенты уже сейчас пытаются вывести деньги. Но, как пишут в жалобах на форумах, «Ренессанс кредит» не исполняет заявки на закрытие вкладов.

Пока жалоб около 10 – но стоит учитывать, что банк оформлял такие вклады достаточно долго (то есть, они еще не все закончились), а жалуются на действия банка далеко не все, кто столкнулся с проблемами.

Клиенты пишут, что банк не справляется с потоком заявок на закрытие вкладов и тормозит выдачу средств из них. Многим клиентам в заявках было отказано «по решению банка» – причем по нескольким заявкам подряд. Банк не выдает наличные и не переводит деньги безналично на другие счета.

В самом «Ренессанс кредите» журналистам позже пояснили: 4 апреля в интернет-банке действительно были сбои, которые затронули лишь некоторых клиентов. В течение дня работоспособность восстановили. Правда, на форуме около половины жалоб на невозможность снять вклад были опубликованы 5 апреля. Жалоб на другие банки на невозможность закрыть вклад пока не наблюдается.

В Центробанке отметили, что регулярно мониторят ситуацию в банках и готовы реагировать на возникающие проблемы. С точки зрения законодательства банки не нарушают нормативы по ликвидности, однако ГК РФ предполагает, что банк обязан выдать клиенту его средства с вклада по первом требованию не позже, чем на следующий день после этого требования. А если банк задерживает выплату, клиент может взыскать с него неустойку в размере 20% годовых от суммы просроченной выплаты.

Страхование жизни не является обязательным при оформлении кредита. Клиент самостоятельно решает, оформлять ему страховку или нет. Но это правило действует не во всех программах потребительского кредитования. Заемщик вправе расторгнуть договор страхования. На каких основаниях он может это сделать? Какие меры нужно предпринять?

Возможен ли возврат страховки

Ответ однозначный — да. Но есть один нюанс. Вернуть страховку можно в так называемый «период охлаждения». Это 14 дней с момента оформления потребительского кредита.

Так как в ст. 16 п. 2 Закона Р «О защите прав потребителей» сказано, что страхование жизни является добровольной процедурой, соответственно, никто не вправе заставить заемщика оформлять страховку.

Некоторые банковские учреждения пренебрегают таким правилом. Они навязывают клиенту оформление страховки. Такое поведение противоречит действующему законодательству РФ. Клиент вправе потребовать возврата страховки.

Как уже говорилось выше, «период охлаждения» представляет собой 14 дней с момента оформления потребительского кредита. Он предназначен для того, чтобы заемщик мог расторгнуть договор страхования. Такое право регулируется указом Банка России №3854-У от 2016 года.

Стоимость полиса можно вернуть в таких случаях:

- если договор страхования был заключен с клиентом лично, а не в форме соединения с коллективным договором;

- в период действия полиса не происходило никаких страховых случаев;

- страхование клиента не относится к числу исключений, которые прописаны в Указе №3854-У.

К последним относят добровольное медицинское страхование иностранных граждан, приобретение жилья по программе ипотечного кредитования, оформление полиса для дальнейшего трудоустройства и прочие.

Если страховые случаи в период действия полиса не происходили, страховая компания не имеет право отказать клиенту в возврате суммы страховки. Основанием для такого возврата служит заявление в письменном виде. Если страховая компания отказывается возвращать страховку, клиент вправе обратиться в Роспотребнадзор, ФАС и досудебные органы. Это правило регулируется законодательством Российской Федерации.

Возврат страховки возможен в двух случаях:

- по инициативе клиента;

- при досрочном погашении кредита.

Рассмотрим каждый из вариантом более подробно.

Расторжение страхового договора по инициативе клиента: особенности

Сумма, которую возвратит СК, зависит от того, в какой период было получено заявление клиента:

- Если запрос о расторжении страховки был получен в «период охлаждения» (14 дней с момента оформления кредита), компания выплачивает страховой платеж в полном размере. Датой такой выплаты будет день вступления страхового договора в действие.

- Если заявление на расторжение страхового договора было получено через 14 дней с момента оформления кредита, СК возвращает страховую премию с учетом издержек и затрат на ведение дела.

Клиенты должны знать, в страховом договоре могут быть предусмотрены издержки компании в размере 95-98%. То есть, при несвоевременном обращении о расторжении страхового договора клиент получит лишь малую часть внесенной суммы.

Есть еще один нюанс. Если клиент добровольно отказывается от страховки на случай потери работы, СК не осуществляет возврат внесенной страховой премии. Исключение составляет тот случай, если клиент обратился в «период охлаждения». По договору страхования он составляет 5 дней. Только так клиент имеет право потребовать выплату страховой премиии в полном объеме. Если же он обратился в СК уже после вступления страхового договора в силу, компания вернет ему страховую сумму за вычетом издержек и затрат на ведение дела.

Возврат страховки при досрочном погашении кредита

Согласно законодательству РФ такое возможно. Но вернуть страховку можно только при досрочном погашении кредита, который выплачивали равными частями на протяжении определенного срока. Например, был оформлен потребительский кредит на сумму 50 000 руб. Ежемесячный платеж по нему составлял 3500 руб. Эта сумма не изменяется на протяжении всего срока кредитования. То есть, клиент погашает кредит аннуитетными платежами.

Что нужно делать, чтобы вернуть страховку

Самое главное, соблюсти установленный срок возврата страховой премии. Это даст возможность вернуть ее в полном размере.

Клиент должен выполнить несколько простых действий:

- внимательно прочитать договоры страхования и кредитования;

- написать заявление в СК;

- предоставить документы и заявление.

Напомним, все эти действия выполняют в «период охлаждения».

Ознакомление с условиями договоров страхования и кредитования

К сожалению, многие клиенты подписывают соглашения, не вчитываясь в них. Например, в договоре кредитования может быть предусмотрено повышение процентной ставки на несколько пунктов, если заемщик откажется от оформления страховки.

Аналогичная ситуация и с договором страхования. В этом документе могут быть указаны причины, по которым клиент не имеет право обращаться в страховую компанию с просьбой возврата страховой премии. Также будут указаны размеры издержек. Если клиент согласился на такие требования СК, значит, он в дальнейшем может оспаривать условия договора только в судебном порядке.

Заполняем заявление

К написанию этого документа нужно отнестись с ответственностью. На его основании будет рассмотрение возможности возврата страховой премии.

Итак, в правом углу листа указывают:

- название и адрес СК, куда подается заявление;

- ФИО клиента;

- номер и серия его паспорта;

- контактные данные (телефон, адрес электронной почты).

В основной части документа указывают причины возврата страховой премии. Как основание указывают статьи из законодательных актов.

Банк заявления об отказе от страхования Ренессанс Жизнь

| «Заявление об отказе от страховки Ренессанс жизнь» Скачивайте заявление с нашего сайта и готовьте его заранее |

Предоставляем документы

Способ доставки заявления и документов к нему каждый выбирает самостоятельно. Самым эффективным считается принести заявление непосредственно в офис страховой компании. Оно должно быть написано в двух экземплярах. На них сотрудник проставляет номер входящего документа и дату его принятия. Один экземпляр остается у клиента (с подписью сотрудника СК о его принятии), второй — передается страховой компании.

Вместе с заявлением передают копии страхового договора. Оригиналы отдавать не рекомендуется. Они могут затеряться. В дальнейшем их восстановить будет сложно.

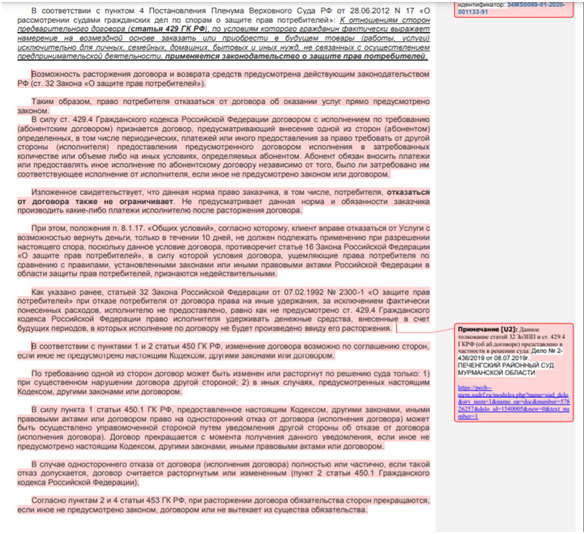

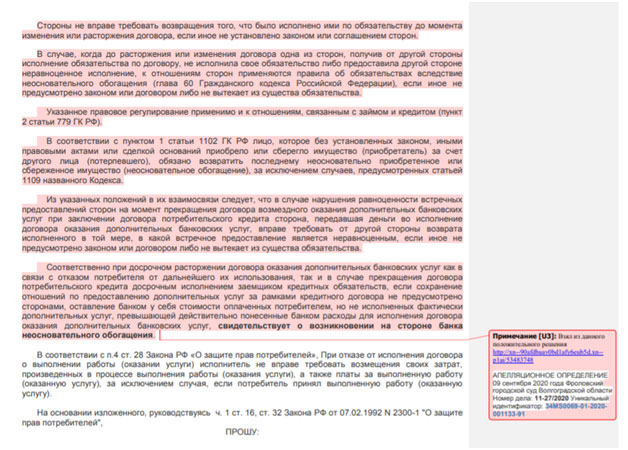

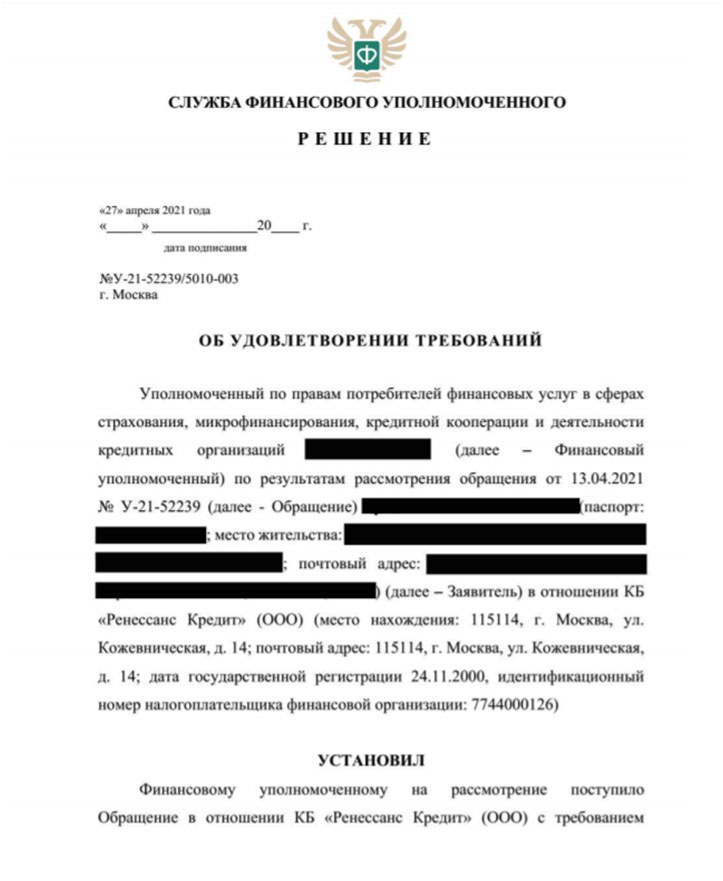

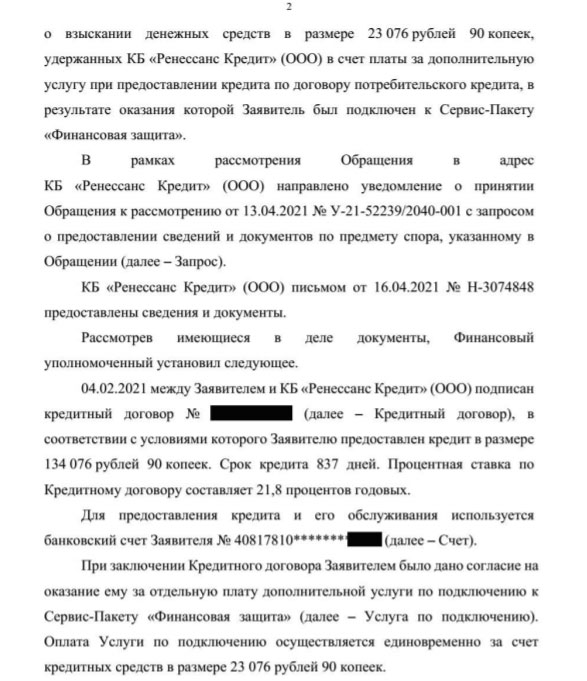

Инструкция по возврату денег за Сервис-пакет Финансовая Защита Ренессанс Кредит. Проанализируем процесс обращения к финансовому уполномоченному для отказа от платных услуг по кредиту.

В этом году начали действовать многие нововведения, которые направлены на урегулирование отношений в сфере финансовых услуг. С начала этого года заемщикам прежде, чем составлять исковое заявление в суд по дополнительным платным услугам, необходимо составить обращение к финансовому уполномоченному. Данное лицо занимается решением вопросов в сфере финансовых услуг в досудебном порядке. Существует установленный порядок, который рекомендуется соблюдать.

В представленной статье подробно рассмотрен возврат денег за Сервис-пакет Финансовая Защита Ренессанс Кредит и обращение к финансовому уполномоченному. Предлагаем ознакомиться с подробной инструкцией актуальных действий для защиты своих прав в досудебном порядке.

Анализ документов по кредиту Ренессанс Кредит

- Составление стандартного заявления на возврат средств.

- Подготовка досудебной претензии.

- Обращение к финансовому уполномоченному.

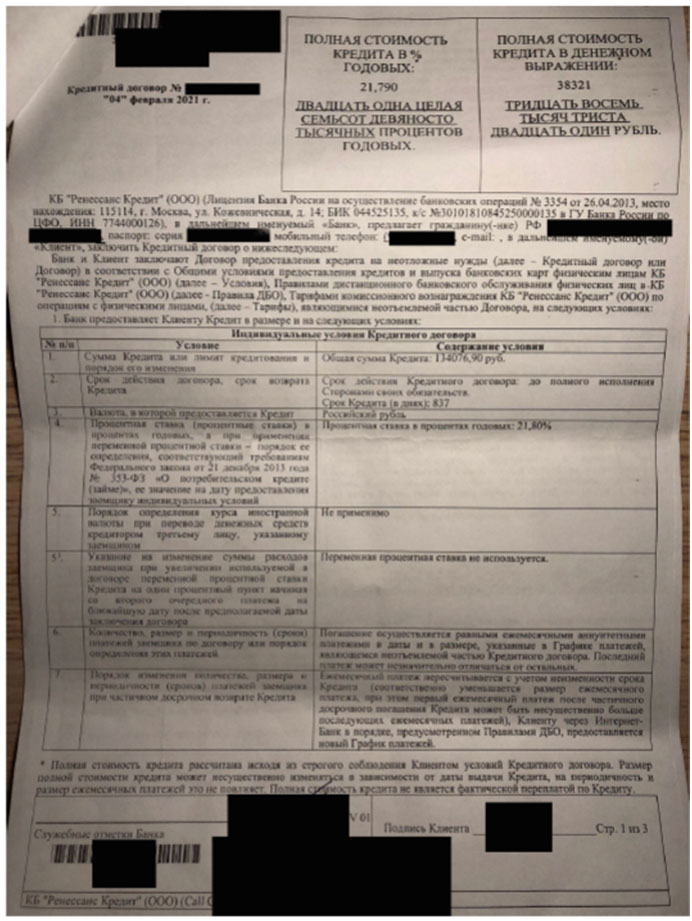

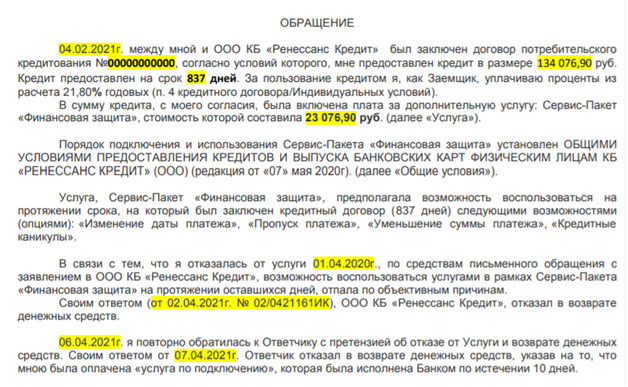

Только после этого можно обращаться с иском о защите прав потребителей. Мы предлагаем ознакомиться с процессом возврата денег за сервис пакет «Финансовая защита» Ренессанс Кредит. Проанализирует процедуры обращения к финансовому уполномоченному на конкретном примере. Изначально необходимо тщательно изучить индивидуальные условия кредитования, в частности аспекты формирования процентной ставки и другие моменты:

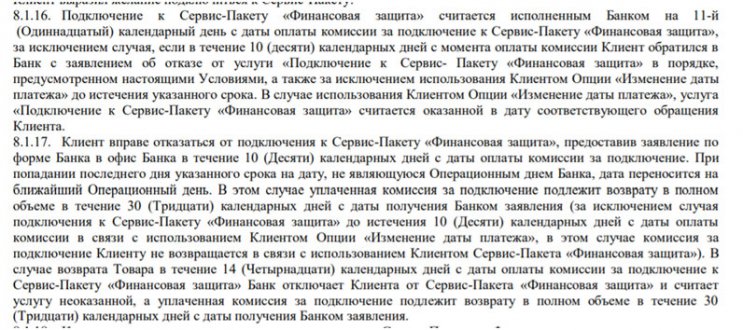

Рекомендуем обратить внимание на формулировку, что банк предоставляет услугу и взимает за это плату. Отказаться от услуги можно в установленный срок 10 дней, на нашем сайте представлена статья, в которой проанализированы нюансы возврата денег в «период охлаждения». Однако, в данном случае, "Сервис-пакет Финансовая Защита" страховкой не является. Информация о порядке отказа от услуги указана в общих условиях предоставления кредитов:

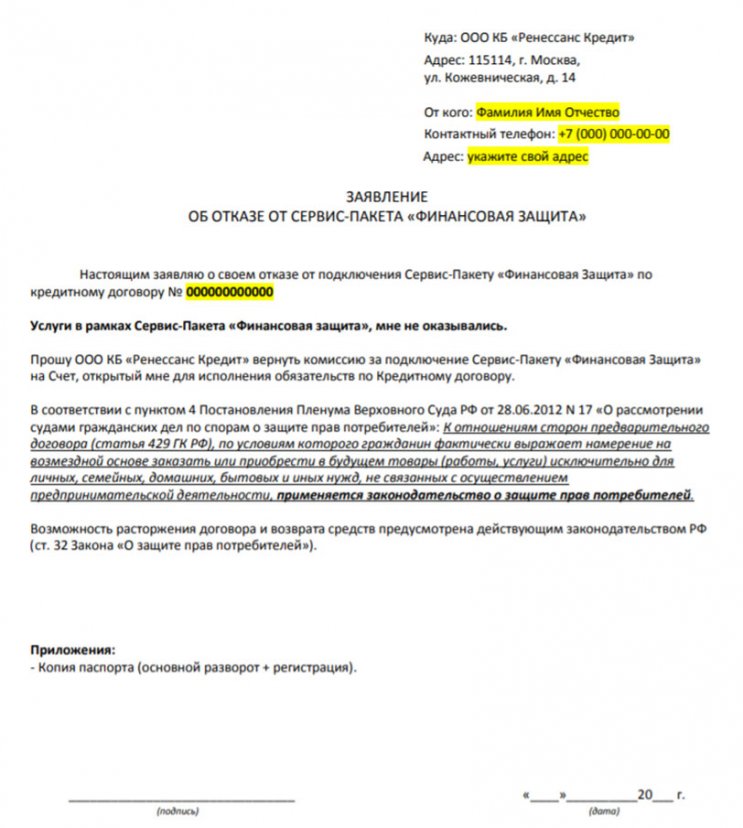

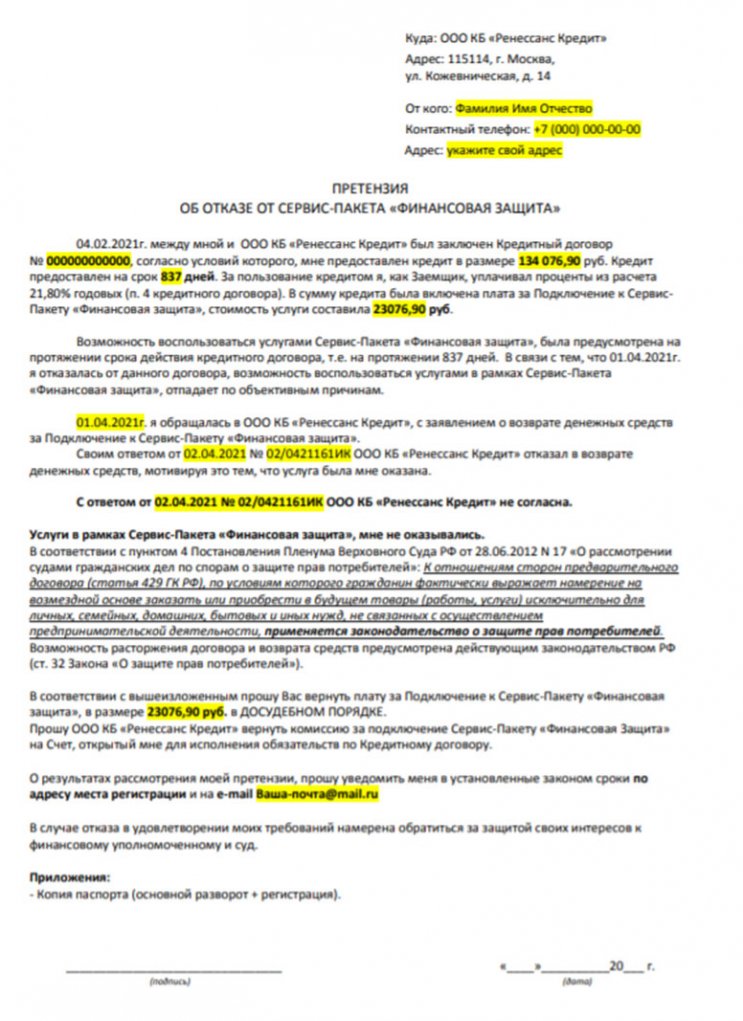

Составление заявления при возврате денег за сервис-пакет «Финансовая защита» после истечения десятидневного периода

Если заемщик обращается в установленные сроки, то в большинстве случаев банк принимает отказ, возвращает денежные средства. В рассматриваемом примере заемщик, несмотря на пропуск установленных сроков, составит заявление в произвольной форме:

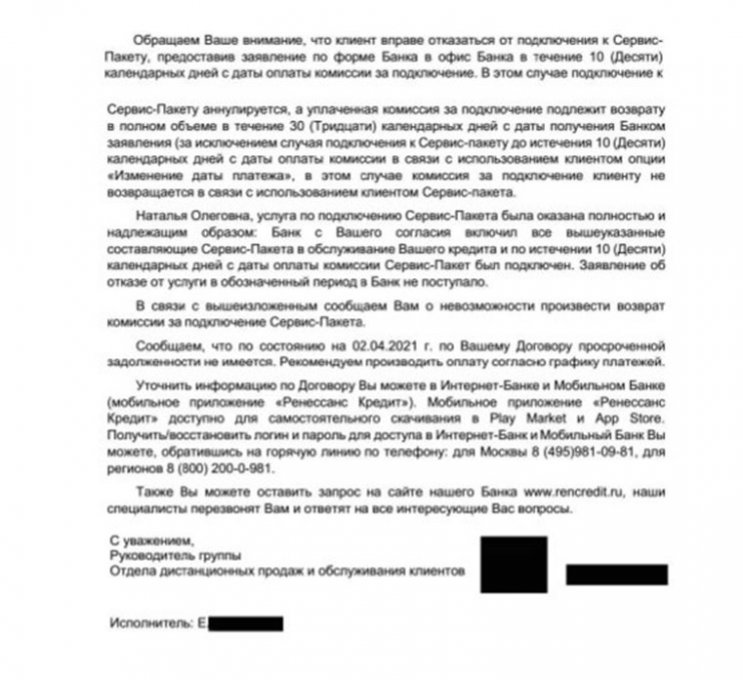

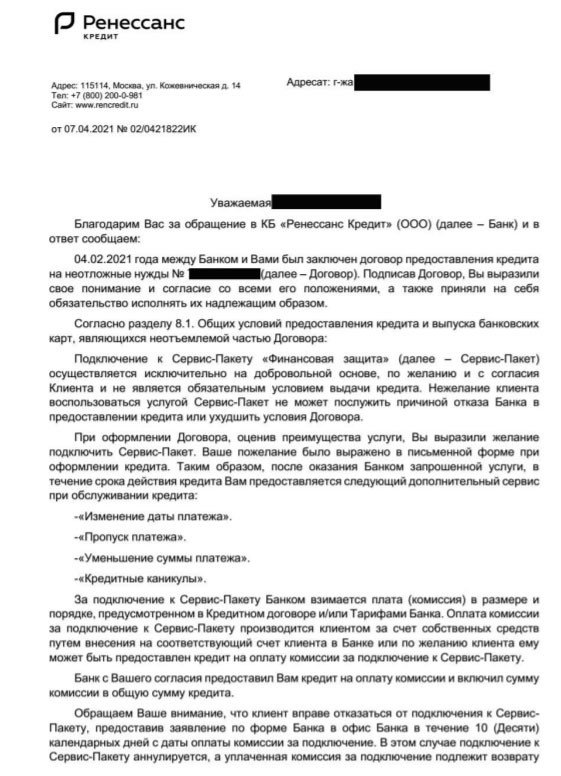

От кредитно-финансовой организации был получен следующий ответ:

Банк отказывает в возврате денежных средств, так как истек 10-дневный срок. Далее мы подготавливаем претензию, в которой выражаем несогласие с тем, что вернуть средства можно только в указанный период. Составление документа выполняется в производственной форме, ознакомиться с примерным текстом можно далее:

На претензию был получен повторный ответ финансового учреждения:

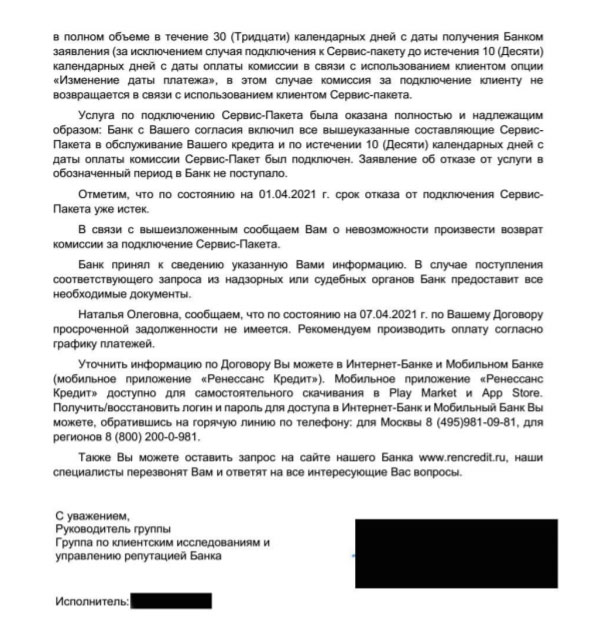

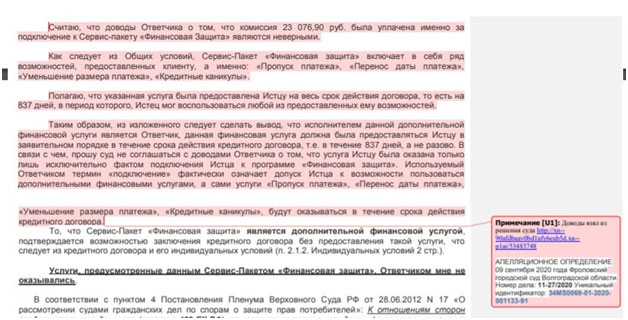

Снова банк указывает, что они продают только подключение к сервис-пакету, а не услугу, хотя ее действие равно периоду кредитного соглашения. Также указано, что пропущены установленные сроки. После выполнения этих этапов можно смело готовить обращение в следующую инстанцию.

Подготовка обращения к финансовому уполномоченному для возврата денег за Сервис-пакет Финансовая Защита Ренессанс Кредит

Для подачи документов изначально необходимо зарегистрироваться на официальном сайте финансового уполномоченного, который представлен по ссылке. На интернет-ресурсе также доступна информация о порядке подачи.

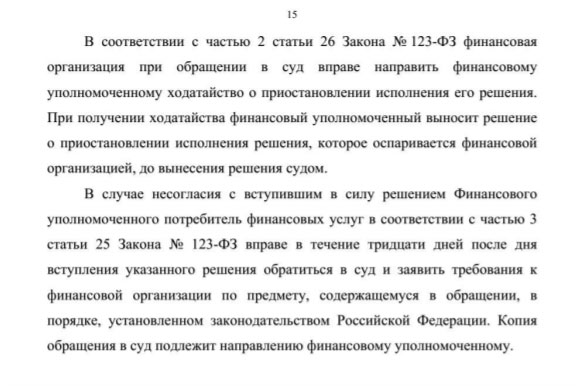

Важно! Финансовый уполномоченный занимается делами только финансовых организаций, оказывающих финансовые услуги. Решение вопросов по сертификатам, картам автопомощи на дорогах, иных опций нужно также урегулировать в судебном порядке.

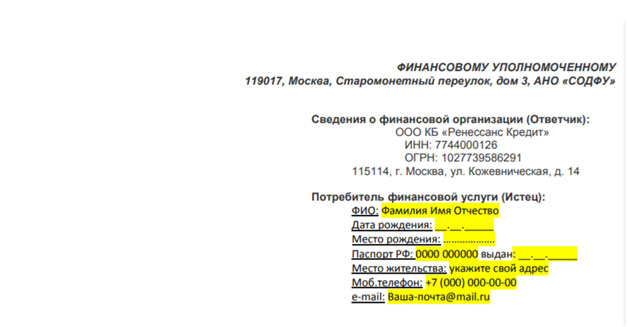

Итак, приступим к составлению обращения. Первым шагом является составление шапки обращения:

Далее подробно расписываем ситуацию, наши действия:

Прописываем правовую аргументацию позиции:

Ознакомиться с доводами можно по ссылке.

Указываем позицию по поводу действия ст. 32 «Закона о защите прав потребителей». С подробным правовым обоснованием можно ознакомиться по ссылке.

С положительной судебной практикой по этому вопросу можно ознакомиться по ссылке.

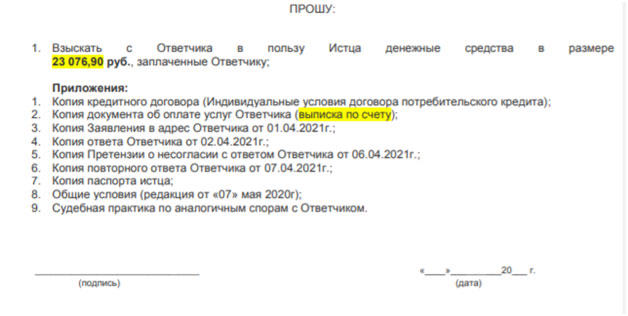

Прописываем пункт «Прошу», добавляем следующие приложения:

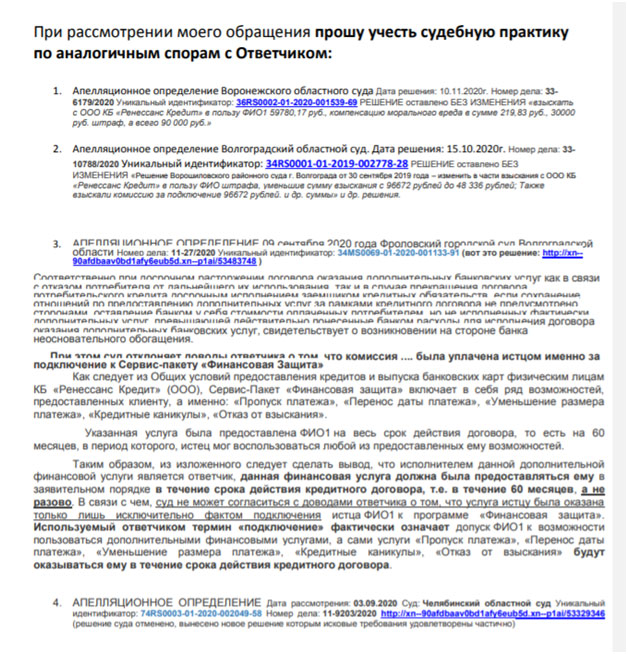

Также обращаем внимание финансового уполномоченного на действующую судебную практику:

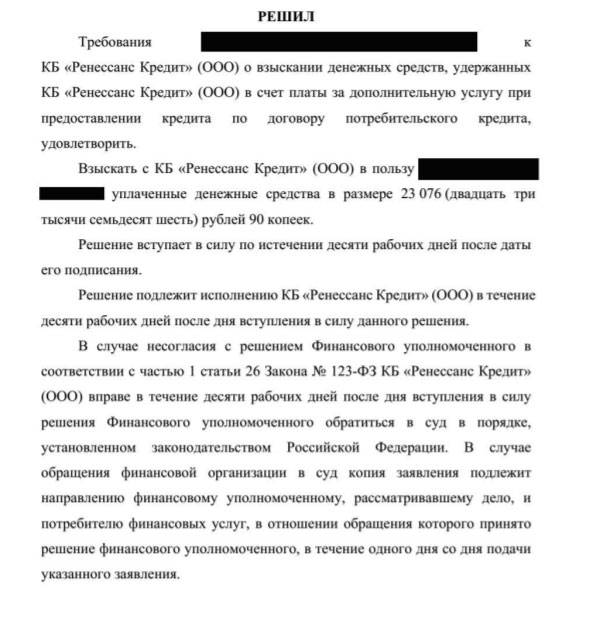

Далее мы приводим итоговое решение финансового уполномоченного:

Далее приводится подробная аргументация, что изначально банк не включил уплаченную сумму в кредитный договор, хотя подобные изменения должны быть учтены по 353-ФЗ. Данный аспект является нарушением прав заемщика, далее приводим итоговое решение:

Обращение к финансовому уполномоченному при возврате денег за Сервис-пакет Финансовая Защита Ренессанс Кредит – это процедура, которая поможет отстоять свои права в досудебном порядке. Важно учитывать, что до составления документа, необходимо обратиться в банк с заявлением, а потом с претензией. Только после этого можно обращаться за решением финансового уполномоченного.

Если вам требуется профессиональная помощь при подготовке документов при отказе от платных услуг, страховок, то вы можете получить консультацию по телефону: 8 (977) 444-00-50. Оказываем услуги комплексной поддержке при отказе от подобных опций.

Также вы можете ознакомиться с подробной инструкцией, представленной в видео-формате.

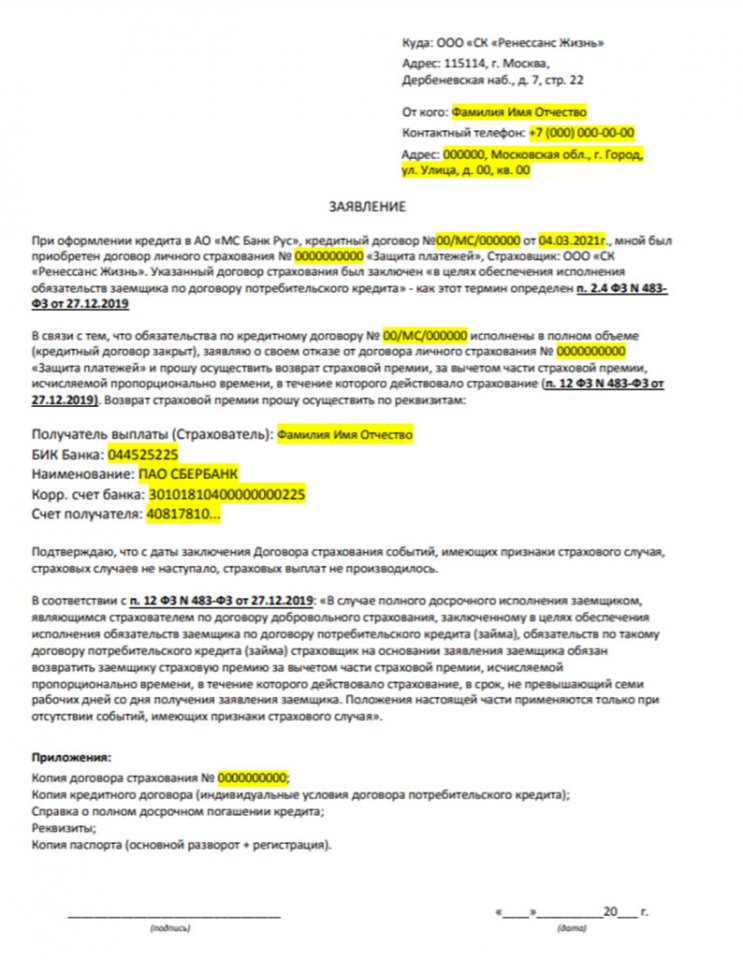

Предлагаем ознакомиться с аспектами возврата страховки СК Ренессанс Жизнь при досрочном погашении кредита МС Банк Рус. Проанализируем аспекты подготовки заявления для получения части страховой премии.

Кредитование в современных условиях предполагает множество тонкостей, о которых могут не знать заемщики. Это касается не только отказа от дополнительных услуг, но и моментов, связанных с досрочным погашением. Благодаря введению новых законодательных актов у клиентов кредитно-финансовых организаций появляется возможность вернуть денежные средства. Главное – разобраться с характерными особенностями процесса.

В данном материале мы рассмотрим, что стоит учитывать при выполнении возврата страховки СК Ренессанс Жизнь при досрочном погашении кредита МС Банк Рус. Поможем составить заявление, проанализируем другие немаловажные аспекты. Надеемся, что информация будет полезна.

Краткий обзор правового обоснования возврата страховки при досрочном погашении кредита

1 сентября 2020 года стал действителен Федеральный Закон №483-ФЗ. По новым правилам, заемщик имеет полное право вернуть часть страховой премии при досрочном закрытии займа. Важным моментом является то, что страховка должна быть оформлена в целях обеспечения обязательств по кредиту, то есть наличие полиса влияет на условия кредитования. Данный законодательный акт также закрепил положение об отказе от программ страхования в течение 14 календарных дней.

Важно! Условие действует только для кредитных договоров и страховок, которые были оформлены по 1 сентября 2020 года. В остальных случаях вернуть часть страховой премии при досрочном погашении нельзя.

В подобных ситуациях клиентам кредитно-финансовых организаций необходимо внимательно изучить договор кредитования. Обычно влияние наличия полиса указывается в пункте 4, который предусматривает формирование процентной ставки. Часто банки предлагают воспользоваться дисконтом (скидкой) при оформлении страховки. Такие случаи отвечают требованиям Федерального Закона №483-ФЗ, а значит можно заниматься процессом возврата части страховой премии.

Более подробно со всеми аспектами законодательного акта вы можете ознакомиться в отдельной статье на нашем сайте.

Составление заявления для возврата страховки СК Ренессанс Жизнь при досрочном погашении кредита МС Банк Рус

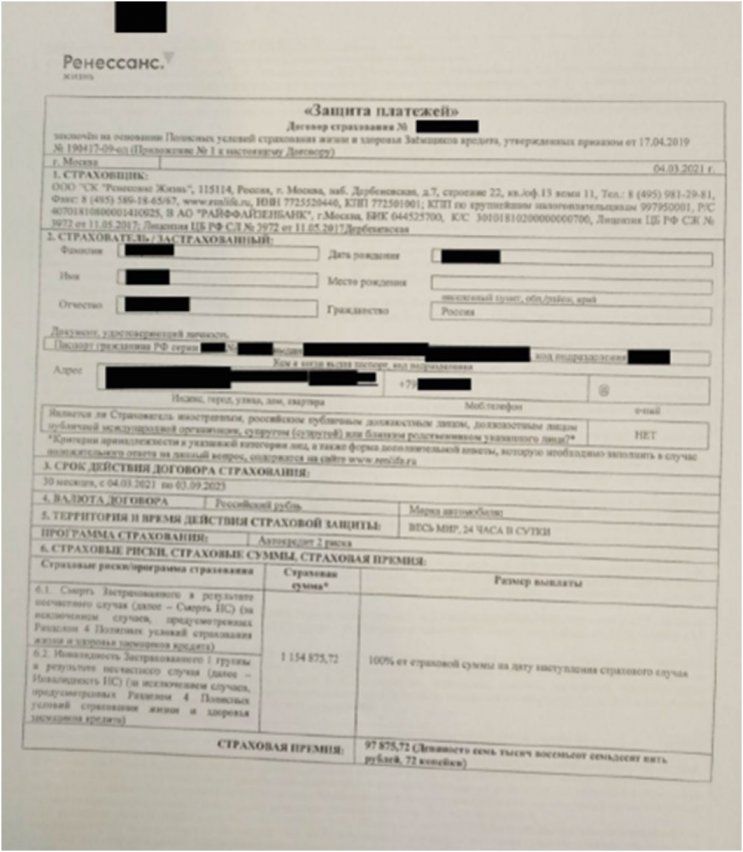

Далее на конкретном примере мы будем анализировать процесс подготовки заявления. Итак, клиент оформил автокредит в МС Банк Рус в марте этого года, выполнил досрочное погашение примерное через 2 месяца. Таким образом, по срокам оформления он имеет право воспользоваться данной возможностью. При кредитовании была оформлена страховая программа «Защита платежей» от СК Ренессанс Жизнь.

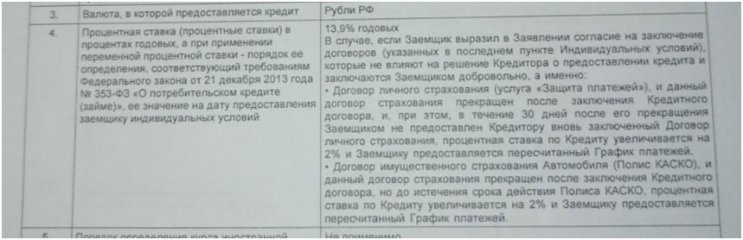

Важным этапом является анализ индивидуальных условий кредитования. В частности, нас интересует пункт 4, в котором расписывается процесс формирования процентной ставки:

Данный договор кредитования предусматривает дисконт в размере 2% при оформлении программы страхования. Также указано, что полис предназначен для личной страховки заемщика. Это означает, что клиент мог воспользоваться установленным «периодом охлаждения», который составляет 14 календарных дней с момента покупки полиса.

В некоторых полисах страхования также сразу указывается, что при досрочном погашении клиенты банков могут воспользоваться возвратом. Но пока не все страховые организации прописывают этот пункт в пакете документов.

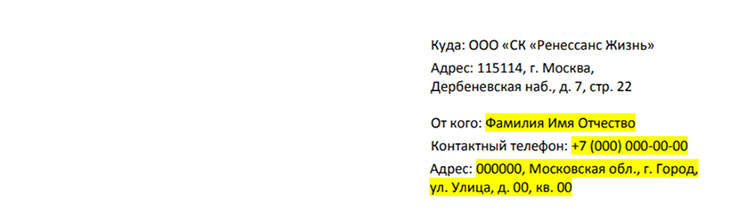

Приступим к подготовке заявления, составим шапку, в которой указываем наименование страховой организации, необходимые данные:

Указываем обстоятельства покупки страхового полиса:

Прописываем факт досрочного погашения кредита:

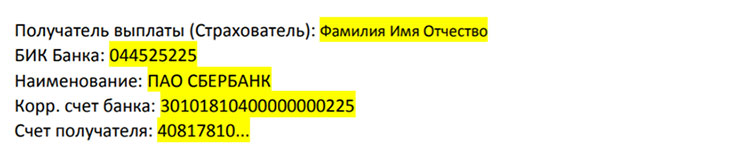

Добавляем реквизиты для зачисления денежных средств:

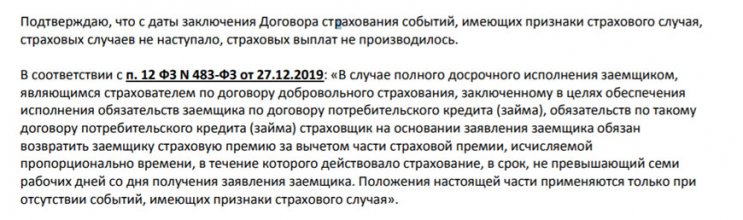

Указываем, что страховых случаев, выплат не производилось, дополнительно прописываем правовое обоснование своей позиции:

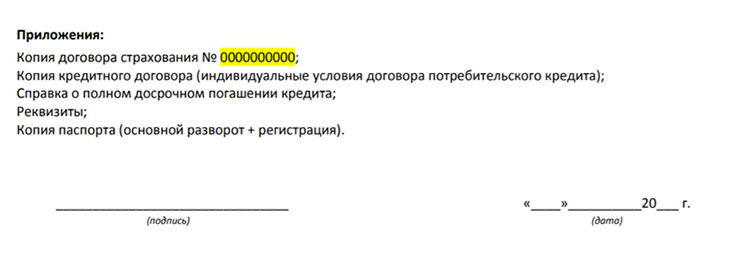

К пакету документов добавляем следующие приложения:

С шаблоном заявления на возврат страховки при досрочном погашении кредита можно ознакомиться на нашем сайте:

Важно! Каждая ситуация имеет свои особенности, поэтому не стоит полностью копировать представленный шаблон. Иногда требуется помощь специалиста.

Подготовленный пакет документов направляем Почтой России ценным письмом с описью. По закону, зачисление денежных средств осуществляется в течение 7 дней с момента получения страховой компанией заявления.

Важно! Мы рассматривали процесс возврата на примере автокредитования, которое сейчас предполагает множество трудностей. Рекомендуем ознакомиться со статьей на нашем сайте, в которой проанализированы возможные проблемы.

Возврат страховки СК Ренессанс Жизнь при досрочном погашении кредита МС Банк Рус – это процедура, которую можно выполнить самостоятельно, если внимательно изучить все особенности нового законодательного акта. Также рекомендуется ознакомиться с этими аспектами, если вы планируете оформить кредит, так как банки могут предложить страховки, премию которых вернуть нельзя.

Если у вас возникли вопросы по данной теме, то свяжитесь с нами по телефону: 8 (977) 444-00-50. Имеем большой опыт работы со страховками по кредитам, дополнительными услугами. Можете заполнить форму обратной связи.

Также представленная информация доступна для ознакомления в подготовленном видеоролике.

Автор статьи

Читайте также: