Сколько процентов ипотека в германии

Обновлено: 05.05.2024

В Германии одна из самых низких в Европе процентных ставок по ипотеке. Немецкие банки предоставляют кредит на покупку квартиры или дома резидентам и иностранцам. Оформление ипотеки длится в среднем месяц и стоит примерно 1% от суммы займа.

| Предложения банков по ипотеке | |

|---|---|

| Средний размер кредита для иностранцев | 50–55% от стоимости объекта |

| Средняя процентная ставка | 1,3–2% годовых |

| Средний срок кредитования | 20 лет |

| Требования к заёмщику | |

|---|---|

| Минимальный возраст | 21 год |

| Максимальный возраст к концу срока кредитования | 65 лет |

| Максимальная доля выплат по кредиту | 35% от годового дохода |

Если инвестор покупает недвижимость в Германии для сдачи в аренду, то кредит повышает доходность на вложенный капитал за счёт рычага, поскольку стоимость заёмных денег обычно меньше, чем выручка от аренды. Так, при покупке объекта стоимостью 600 тыс. евро, доход от аренды которого составляет 30 тыс. евро в год, ипотека на 300 тыс. евро под 1,5% годовых увеличит доходность на вложенный капитал не меньше чем в полтора раза.

Также ипотека снижает размер подоходного налога: расходы по процентам вычитаются из дохода инвестора и тем самым уменьшают налогооблагаемую базу.

По данным портала Statista, с 2013 по 2020 годы ставки по ипотеке в Германии снизились в среднем с 2,8% до 1,3%. Выгодные условия кредитования стимулируют спрос.

Растут и объёмы строительства: в 2019 было выдано больше 360 тысяч разрешений на строительство новых жилых объектов.

София Буланова Консультант по инвестициям Tranio

Требования банка к клиенту

Чтобы получить ипотеку в Германии, нужно предоставить в банк следующие документы:

- загранпаспорт и внутренний паспорт, а также их копии;

- анкету с личными данными заявителя;

- подтверждение стабильного дохода (для физического лица — справка НДФЛ, для юридического — отчётность компании);

- документы на недвижимость, которую планирует купить заёмщик: выписку из поземельной книги (не старше шести недель), жилищный устав, фотографии и описание объекта;

- договор аренды (если недвижимость сдаётся в аренду);

- подтверждение наличия средств для первоначального взноса за покупку недвижимости;

- акт независимого оценщика о стоимости жилья.

Все документы должны быть переведены на немецкий язык и нотариально заверены.

— Что такое «анкета с личными данными заявителя»? Какая информация в ней должна быть?

— Анкета должна содержать краткую информацию о заёмщике, его имуществе, данные о ежемесячных доходах и обязательных расходах (прочих кредитах, арендной плате, коммунальных услугах, алиментах) и страховках.

Германские банки охотнее финансируют покупку нового дома или квартиры в новостройке. К недвижимости на вторичном рынке кредиторы относятся требовательнее, тщательно оценивая состояние объекта и учитывая год постройки. Банк с большей вероятностью одобрит ипотеку, если объект сдан или будет сдаваться в аренду.

Если в банке, где вы планируете взять ипотеку, у вас уже открыт счёт, который пополнялся в течение нескольких лет, то решение о выдаче кредита займёт меньше времени, поскольку это позволит банку быстро оценить вашу платёжеспособность.

София Буланова Консультант по инвестициям Tranio

Сумма займа

Для нерезидентов банки Германии обычно предоставляют ипотеку в размере не более 50% от стоимости недвижимости. Однако к тем, кто оформляет кредит повторно, предъявляются менее жёсткие требования: банк может профинансировать до 70% стоимости.

Чтобы решить вопрос о предоставлении займа и его размере, банку необходима оценка объекта, которую выполняют независимые сертифицированные специалисты. Их услуги оплачивает клиент. Услуги независимого оценщика стоят в среднем 0,2–0,3% от стоимости недвижимости. Величина кредита устанавливается в процентах от оценочной стоимости или от цены договора купли-продажи, в зависимости от того, что ниже.

Иностранцы могут получить ипотеку в Германии до 50% от стоимости жилья. Andrii Yalanskyi / shutterstock

Многие банки кредитуют только недвижимость не ниже определённой стоимости, например — 100 тысяч евро.

Процентные ставки и платежи

Средняя ставка ипотечного кредита в Германии составляет 1,5–2% годовых. В последнее время в стране особенно распространены займы с фиксированной ставкой, которая неизменна в течение всего периода кредитования.

Как правило, ипотеку погашают ежемесячными аннуитетными платежами, то есть равными суммами в течение всего периода кредитования. В эти платежи включён и возврат тела кредита, и проценты банка за предоставление ипотеки.

Клиент может договориться с банком о возможности досрочного погашения кредита — скорее всего, в этом случае ставка кредитования будет выше. Если такая возможность не была предусмотрена заранее, клиенту придётся оплатить штраф.

Клиентам, покупающим недвижимость в ипотеку, рекомендуется брать кредит с возможностью ускоренного погашения основного долга.

Такие кредиты дают возможность раз в год погасить до 10% от тела кредита помимо аннуитетных платежей. Если заёмщик регулярно пользуется этой возможностью, то невыплаченный остаток в конце срока остается минимальным.

София Буланова Консультант по инвестициям Tranio

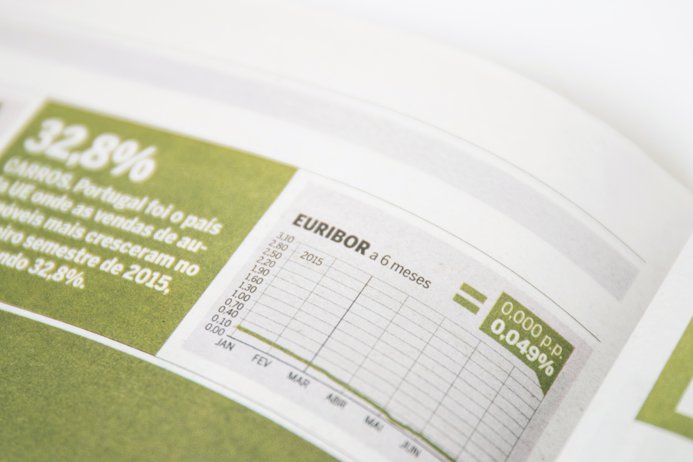

Возможны также займы на условиях плавающей ставки. Такие ставки пересматриваются каждые один–два квартала в соответствии с динамикой средней ставки межбанковского кредитования Euribor, к которой прибавляется маржа отдельного банка —1,5–2%.

Плавающая ставка ниже фиксированной, но связана с бóльшими рисками. Поскольку Euribor уже достигла отрицательных значений, велика вероятность, что в ближайшем будущем она начнёт расти.

Кредиты с плавающей ставкой без возможности досрочного погашения — самые дешёвые и самые рискованные для заёмщиков membio / Depositphotos

Эксперты предсказывают в 2019 году средний размер ставки по ипотечному кредитованию в России на уровне 9–10%. А сколько и по какой схеме платят в других странах?

Япония: низкая ставка на 35 лет

Самая низкая ипотечная ставка на протяжении многих лет сохраняется в Японии, и сейчас она меньше 1,4%. Доступность кредита объясняется низкой инфляцией, а также высокой стоимостью жилья. Японцы активно пользуются услугой, поскольку снимать жилье дорого, а выплаты по ипотеке можно растянуть на 35 лет. Для того чтобы получить одобрение банка на кредит, необходимо быть резидентом страны или иметь вид на жительство, а также получать определенный уровень доходов. Максимальный размер займа — 90% от стоимости жилья. В Японии действует закон, согласно которому продавец обязан предоставлять историю квартиры или дома. Если в жилье происходили убийства или самоубийства, оно пользуется пониженным спросом, однако для несуеверных это возможность купить собственность по сниженной цене.

Финляндия: плавающая и фиксированная ставки

В число стран с рекордно низкой ипотекой входит и Финляндия (до 1,5% годовых). В ипотечном секторе работает множество банков — как государственных, так и частных. Существует два типа кредитования: с плавающей и фиксированной ставкой. Первая зависит от показателей EURIBOR (Европейская межбанковская ставка предложения), что и объясняет нынешний низкий процент в Финляндии. Средняя продолжительность кредита составляет 20 лет, а максимальная доходит до 35 лет. При этом заемщик должен быть не старше 65 лет, получать стабильную зарплату. Как правило, банки предоставляют кредит на 75% от стоимости жилья, но при предоставлении дополнительных финансовых гарантий эта цифра может увеличиться до 100%. Ипотека в Финляндии доступна и для иностранцев, однако для них средняя процентная ставка возрастет до 3–3,5% годовых.

Швейцария: ипотека в наследство

В Швейцарии также можно выбрать тип ставки, однако заемщики, как правило, предпочитают фиксированную, средний размер которой составляет чуть больше 1,5% годовых. Здесь существует минимальный размер кредита — 50 тыс. франков (примерно 3,3 млн руб.). Для получения ипотеки нужно иметь успешную кредитную историю, пусть даже при покупке на незначительные по сравнению с жильем суммы. В Швейцарии практикуется пожизненная ипотека, которая выдается сроком на 100 лет. В этом случае после смерти заемщика квартира вместе с кредитом отходит его наследникам. Если они отказываются платить за жилье, то оно продается, выплаченная сумма отдается наследникам, а долг возвращается банку.

Франция: на контроле у государства

Не превышает 2% средняя процентная ставка по ипотеке во Франции. Длительность кредита доходит до 20 лет, при этом на момент его погашения заемщику должно быть не больше 85 лет. Сумма кредита составляет 65–70%. Примечательно, что французские банки обращают внимание на соотношение доходов заемщика и ежемесячной выплаты. Она не может превышать треть доходов. Во Франции, как и в других европейских странах, можно выбрать между плавающей и фиксированной ставкой. Кроме того, рынок ипотечного кредитования находится под контролем государства, чтобы не допустить возникновения кредитного пузыря, который может обрушить экономику.

Аргентина: только на одну квартиру

Список стран с самой высокой ипотечной ставкой возглавляет Аргентина (28% годовых). Такой высокий показатель объясняется неразвитым рынком ипотечного кредитования, который, по сути, находится в руках государства. При этом сама Аргентина получает займы от Всемирного банка в рамках программы стимуляции развивающихся рынков. Срок ипотеки составляет 20 лет, первые три года ставка и сумма фиксированные. Кредит покрывает 80% от стоимости жилья. При расчете ежемесячной выплаты учитывается совокупный доход семьи (ежемесячный платеж — 30% от этого дохода). При этом кредит может получить только тот, у кого еще нет в собственности жилья.

Нестабильная экономическая ситуация и неразвитый рынок кредитования жилья повлияли на высокий уровень ипотечной ставки в Венесуэле — более 20% годовых. Также в списке стран с самыми высокими процентами на кредит при покупке жилья — Украина (20% годовых), Иран и Турция (19% в обеих странах). Среди европейских стран лидеры антирейтинга (помимо Украины) — Белоруссия (14% годовых) и Молдова (12%). Процентные ставки — по данным сервиса Numbeo (при кредитовании на 20 лет).

Украина и Белоруссия: все только начинается

На Украине максимальный срок кредита составляет десять лет, а минимальный первоначальный взнос — минимум 30%, что вместе с высокой процентной ставкой делает кредиты непопулярными и замедляет развитие рынка ипотеки. В Белоруссии закон об ипотеке появился только в 2013 году: до этого банки не могли выселять должников из квартир, что делало для финансовых организаций выдачу кредита невыгодной. Сейчас в Белоруссии можно получить ипотеку на 15–20 лет, которая будет покрывать до 80% стоимости жилья. При этом процент будет плавающим и зависимым от ставки рефинансирования.

Во многих странах отношение к ипотечным заемщикам-иностранцам, в том числе россиянам, вполне лояльное. В большинстве случаев размер кредита для них будет меньше, чем для собственных граждан, но можно рассчитывать на вполне удобные условия.

«РБК-Недвижимость» разбиралась, где россияне могут получить ипотечный кредит, на каких условиях купить жилье и какие страны для покупки предпочитают.

Часто в странах с недорогим жильем, в которых предпочитают отдыхать и к которым присматриваются российские граждане, не самые выгодные условия по ипотеке либо кредит трудно получить, отмечает эксперт по международной недвижимости Tranio Юлия Кожевникова.

Например, по данным Tranio, относительно невысокие цены на недвижимость (от €40–50 тыс.) в Болгарии, Латвии, Турции и Черногории, но диапазон ставок по ипотеке — от 6% до 9,5%. В Черногории ставки составляют 4–5%, но иностранцам трудно получить кредит: с зарубежными покупателями работает только Erste Bank, но для получения кредита в нем нужно обзавестись видом на жительство в стране.

В то же время в странах, где недвижимость стоит дороже (от €100 тыс.), условия по ипотеке выгоднее. Например, в Германии можно рассчитывать на 50% от стоимости жилья под 1,5–2% годовых, в Испании — на 70% под 2,5% годовых, в Португалии — на 50–60% под 2,5–4% годовых, пояснила Кожевникова.

Какие нужны документы

Во всех странах требуется стандартный пакет документов: паспорт, анкета с личными данными, документы, подтверждающие платежеспособность (НДФЛ, отчетность компании), документы о происхождении средств, документы на недвижимость (предварительный договор купли-продажи, свидетельство о праве собственности, выписка из реестра, фото, описание, договор аренды, если объект сдан в аренду, и т. д.). Документы нужно перевести на местный язык. Поручители обычно не являются обязательным требованием.

Что касается условий, то для зарубежного банка не имеет значения национальная принадлежность будущего ипотечного заемщика, важны лишь понятия «резидент» и «нерезидент», отмечает Игорь Индриксонс.

«Пакет запрашиваемых документов абсолютно одинаков как для резидента, так и для нерезидента. Но в конце концов банку плевать на все это, потому что, в принципе, он не сможет проверить все эти документы: ни китайские, ни российские, ни какие-либо другие. Просто для нерезидента первоначальный взнос больше, чем для резидента. И именно сумма первоначального взноса будет являться подстраховкой для банка за невозможность проверить документы».

Ипотека в популярных странах у российских покупателей

В Германии не самые доступные цены на недвижимость — минимально €100 тыс. (в Берлине — от €290 тыс.) за квартиру. Однако, по данным консалтинговой компании Knight Frank, там довольно выгодные условия ипотеки: 50% от стоимости объекта на срок до 20 лет по ставкам 2–2,5% годовых. Получить кредит вполне реально, спрос на недвижимость со стороны россиян высокий: жилье покупают и для себя, и в качестве инвестиции, поскольку рынок активно растет.

«Ипотечные кредиты в Германии пользуются спросом, особенно у покупателей доходной недвижимости. Ипотека снижает размер подоходного налога: расходы по процентам вычитаются из дохода инвестора и тем самым уменьшают налогооблагаемую базу», — подтвердила Юлия Кожевникова.

По данным Tranio, в Германии банки охотнее финансируют покупку новостроек, а к недвижимости на вторичном рынке относятся требовательнее — тщательнее оценивают состояние объекта и учитывают год постройки. «Банк с большей вероятностью одобрит ипотеку, если объект сдан или будет сдаваться в аренду. Так он может оценить доходность и быть уверенным, что собственник покроет ипотеку арендными платежами», — говорит Кожевникова.

Доходная недвижимость часто продается с пометкой о том, что она уже сдана. В Германии просто так расторгнуть договор об аренде и освободить квартиру можно, уплатив штраф. Но для ипотечных покупателей наличие арендатора — только плюс, поскольку арендными платежами можно гасить ипотечный кредит.

Испания — одна из самых популярных и привлекательных стран для российских покупателей. Никаких сложностей при купле-продаже недвижимости в Испании не возникает. Единственная сложность заключается в том, что необходимо зарегистрироваться в полиции и требуется постоянное присутствие переводчика во всех операциях с недвижимостью, отмечают эксперты «Миэль-Франчайзинг».

Многие российские покупатели предпочитают покупать недвижимость недалеко от Барселоны, куда чаще всего приезжают на отдых. В основном покупают только в тех районах, где есть вся необходимая инфраструктура, рядом с морем или с хорошими международными школами.

По данным испанской Ассоциации инспекторов по регистрации недвижимости (Colegio de Registradores), доля российских покупателей в четвертом квартале 2017 года составляла 3% (десятое место среди иностранцев).

В Испании ставка в разных банках варьируется от 2% до 6% годовых, сумма первоначального взноса — от 20% до 50% стоимости объекта. Заем может выдаваться на 20–30 лет. При покупке жилья на сумму от €500 тыс. можно рассчитывать на ВНЖ, отмечают в Tranio.

В Болгарии основной спрос и предложение со стороны застройщиков сосредоточены вокруг курортных жилых комплексов на побережье Черного моря. По данным компании «Миэль-Франчайзинг», здесь представлены самые разные объекты: от небольших студий площадью 25 кв. м до больших пентхаусов и даже домов площадью 200-300 кв. м. Стоимость зависит от площади, удаленности от береговой линии, уровня комплекса, его инфраструктуры: объекты стоят от €950 до €3,5 тыс. (примерно от 68 тыс. до 250 тыс. руб.) за 1 кв. м.

Иностранцы могут получить кредит в размере до 60–70% от стоимости недвижимости, но ставки высокие (8,5–9,5% годовых), рассказала Юлия Кожевникова.

При покупке недвижимости в Болгарии можно получить вид на жительство, но порог входа довольно высокий — если сумма покупки составляет не менее 600 тыс. левов (примерно €300 тыс.), рассказала эксперт по международной недвижимости Tranio Юлия Кожевникова.

Однако в покупке болгарской недвижимости есть свои плюсы. По данным «Миэль-Франчайзинг», при оформлении недвижимости на юридическое лицо можно получить документ, фактически предоставляющий вид на жительство в стране. Согласно этому документу, на территории Болгарии можно находиться более 180 дней в году (срок, которым ограничено пребывание на территории Болгарии в соответствии с визовым режимом).

В Греции цены на жилье почти достигли дна, жилье стоит недорого по сравнению с другими европейскими странами, к тому же есть потенциал роста цен в будущем. Но сейчас выгода очевидна в основном для тех, кто обладает полной суммой для покупки жилья.

«Банкам в Греции не запрещено выдавать ипотечные кредиты иностранцам, но на практике их получить непросто. Общие условия: до 90% от стоимости недвижимости, ставки от 3,5% до 7% годовых», — пояснила Юлия Кожевникова.

Ипотечные ставки в России сейчас находятся на минимальных значениях за всю историю заимствований. Этому способствовала мягкая денежно-кредитная политика Центробанка (на последнем заседании регулятор взял паузу в понижении ставок) и льготные кредитные программы. Например, квартиру в новостройке сейчас можно купить по ставке от 5,9% годовых.

Несмотря на это, пока российская ипотека остается дорогой по сравнению с европейскими странами. Ставки по жилищным кредитам в Европе в среднем составляют 2–3%. В России по такой ставке действует пока только дальневосточная ипотека.

Вместе с экспертами рассказываем, в каких странах самая дешевая ипотека и доступна ли она иностранцам, в частности россиянам.

Ипотека в Европе: ставки и условия

Многие жилищные кредиты в Европе выдаются с плавающими ставками, привязанными к Euribor — это европейская межбанковская ставка предложения. Она в последнее время постоянно снижалась, что сделало ипотеку дешевле. При этом ипотечная ставка может существенно отличаться для разных получателей и разных объектов — каждый случай изучается индивидуально. Но в целом они не превышают 3%.

Условия по ипотеке в европейских банках схожи с российскими. Например, для получения такого кредита потребуется первоначальный взнос. Его размер варьируется от 20% до 50% стоимости жилья и зависит от качества объекта и надежности заемщика. Европейские банки тщательно проверяют кредитную историю заемщиков, текущие доходы, наличие залога, а также сам объект недвижимости — его ликвидность, рыночную стоимость и перспективность.

«Например, в Германии и Словении проще взять в кредит сравнительно крупную сумму, например €500 тыс., на покупку доходного объекта коммерческой недвижимости с заключенным на десять лет договором аренды, чем €50 тыс. на приобретение вторичного жилья в небольшом городе. Кстати, многие инвесторы используют оценку банка в качестве своеобразного сигнала: если банк предлагает условия по кредиту хуже среднего (выше первый взнос или процентная ставка), значит он нашел в объекте серьезные риски», — отметила Анастасия Фалей.

Также при оформлении ипотеки есть дополнительные расходы — открытие кредитной линии, дополнительные сборы и страховки. Банки снижают свои риски с помощью обязательного страхования и комиссий за выдачу займов. В результате при использовании ипотеки расходы покупателя увеличиваются на 1–2% от цены недвижимости.

Могут ли россияне получить ипотеку в Европе

Граждане России наравне с местными жителями могут воспользоваться ипотечными программами при покупке жилья за рубежом. Россияне часто используют кредиты при покупке недвижимости в Германии, Чехии, Испании. Местные банки работают с нерезидентами, но требования к ним выше, а условия хуже. Ставки для россиян, как правило, на 1–2% выше, чем для местных или иностранцев с ВНЖ, а собственного капитала требуют больше.

Также могут возникнуть сложности с подтверждением платежеспособности. Даже «белые», но нестабильные (например, доход сильно меняется в зависимости от нерегулярных премий) зарплаты могут вызывать вопросы. Например, в Италии или Греции иностранец без официальных доходов, полученных в еврозоне, кредит не получит.

Какие нужны документы

Екатерина Шабалина, юрист Tranio:

— Ситуация индивидуальна и зависит и от того, кто заемщик (например, россиянин, но проживающий в Европе, или россиянин, живущий в России), и от внутренней политики каждого отдельного банка.

Если систематизировать, то обычно от иностранца практически все банки запрашивают:

1. Личные документы:

- паспорт; брачный договор (если имеется);

- налоговые номера (иногда даже надо специально становиться на учет в налоговой того государства, где планируется ипотека);

- подтверждение адреса проживания;

- можно предоставить резюме (чтобы потенциальный заемщик был более понятен банку) и рекомендательные письма из иных банков, где заемщик «зарекомендовал себя надежным клиентом».

2. Данные о финансовом положении:

- сведения о доходах с подтверждением (например, налоговые декларации, справки о доходах, информация о процентах по депозитам и т. д.);

- сведения об имуществе (иных активах — например, депозитах) с подтверждением; идеально, если у заемщика есть активы / бизнес в стране банка — это повышает доверие банка;

- ведения о долгах, иных кредитах и займах.

Могут попросить доказательства уплаты налогов в стране налогового резидентства потенциального заемщика.

3. Сведения об объекте, который потенциально рассматривается под ипотеку, и документация, относящаяся к объекту.

Примеры стран с низкими ставками

Ипотека в Испании — один из самых популярных финансовых инструментов. Заемными средствами при покупке жилья здесь пользуются не только местные жители, но и иностранцы. По оценкам Tranio, ипотеку в Испании оформляет каждый второй покупатель жилья. Ставки находятся на уровне 2–3%. Они бывают фиксированные, плавающие или смешанные. Ипотека оформляется с максимальным сроком на 30 лет, сумма первоначального взноса варьируется от 20% до 50%. Ограничения по возрасту заемщика — 80 лет на момент возврата кредита.

«Иностранцы в Испании могут без проблем получить ипотеку, условия почти такие же, как и у местных. Единственное, первоначальный взнос для нерезидентов будет выше. Только местным разрешено делать первоначальный платеж в 20% в отличие от иностранцев», — отметила аналитик Tranio Саглара Оконова.

Ипотека на 110%

Ипотека в немецких банках является одной из самых дешевых в Европе. Для граждан Германии ставки составляют 1–2%. Для иностранцев ставки по кредитам выше, в среднем от 3% годовых. Но каждый заемщик рассматривается в индивидуальном порядке. В первую очередь банки проверяют кредитную историю и платежеспособность потенциального заемщика. По немецким законом заемщику необходимо зарабатывать столько, чтобы на оплату ипотеки уходило не больше трети от общего ежемесячного дохода. Важным фактором является наличие первоначального взноса, сумма сделки и ликвидность самой недвижимости. Заемщик должен внести первоначальный взнос для иностранных покупателей, как правило, это 40–50% от стоимости объекта.

По данным Tranio, ставки на ипотеку в Великобритании варьируются от 1,95% до 3,5%. Нерезиденты могут получить ипотечный кредит в Великобритании почти на тех же условиях, что и граждане страны. До кризиса банки выдавали ипотечные кредиты с небольшим первоначальным взносом — от 10%. Сейчас необходимо внести первую сумму в размере от 15–25%. Ипотека выдается сроком на 25–30 лет. «Что касается востребованности среди иностранцев, то ипотеку спрашивают довольно часто, но сегодня получить ее не так просто. Банки требуют много документов, и новичку сделать это сложнее, если нет предыдущей истории хотя бы в Европе. Но все равно это по-прежнему реально и возможно», — отметила аналитик Tranio.

В Финляндии ставки по ипотеке находятся на уровне 2% годовых. Оформить жилищный кредит может и иностранец, ставки для него будут немного выше — от 3%. Иностранцу проще получить ипотеку при наличии доходов или банковского счета в стране, а также вида на жительство. Зарубежные претенденты могут столкнуться с дополнительными сложностями. Некоторые банки требуют дополнительные документы у заемщика: вид на жительство или поручителя — гражданина Финляндии. Иностранных заемщиков проверяют скрупулезнее.

Первоначальный взнос — 25–50% от стоимости недвижимости. Ипотека выдается сроком до 35 лет. Сумма ежемесячных выплат не должна превышать 30% от месячного дохода заемщика.

Когда в России будет ипотека под 2%

Екатерина Щурихина, младший директор по банковским рейтингам агентства «Эксперт РА»:

— Динамика ипотечных ставок в России зависит в том числе от стоимости фондирования для банков и ключевой ставки. В свою очередь, Банк России устанавливает ключевую ставку, ориентируясь в том числе на целевые значения инфляции. В Европе в течение длительного времени наблюдаются низкая инфляция (а в отдельных странах и дефляция) и околонулевые или отрицательные процентные ставки. Соответственно, и ипотечные ставки находятся на низком уровне.

Для достижения в России ставок по ипотеки на уровне 2–3% по массовым продуктам необходим длительный период стабильного развития и низкой инфляции, что пока представляется маловероятным. Однако и сейчас у заемщика есть возможность получить низкую ставку по ипотеке в размере 2–3% при использовании ряда госпрограмм субсидирования ставок (дальневосточная ипотека, сельская ипотека).

Пандемия, война в Украине, инфляция и другие факторы, оказывают негативное влияние на ставки ипотечных кредитов.

Ставки по ипотеке бьют рекорды в последнее время, поэтому тот, кто хочет купить дом или квартиру, должен быть готов к еще более высоким процентным ставкам по кредитам.

Что происходит со ставками?

Хотя процентные ставки на строительство уже резко выросли за короткий период времени, эксперты ожидают дальнейшего повышения в течение года, что, вероятно, болезненно скажется на выплатах по кредитам.

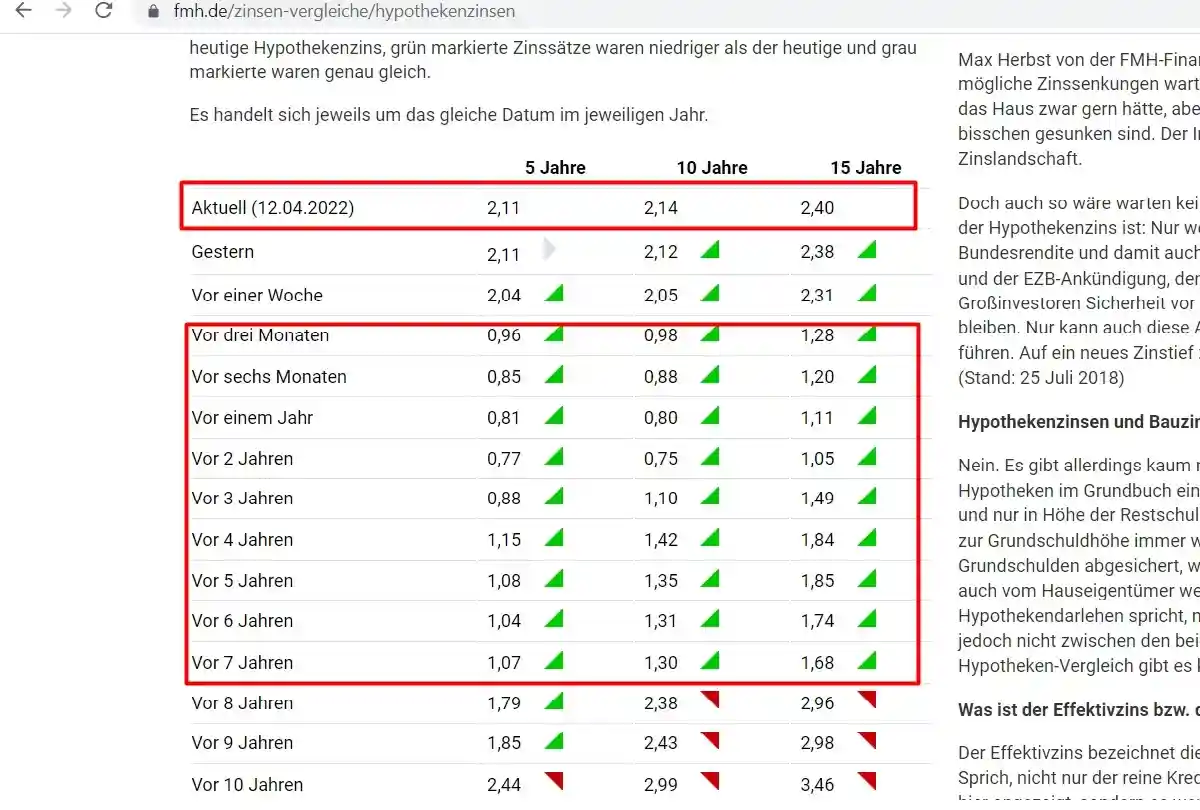

«Мы ожидаем, что в летние месяцы ставки по десятилетним ипотечным кредитам вырастут до трех процентов», − заявил во вторник Макс Хербст, основатель франкфуртской компании FMH Finanzberatung. «На самом деле я не ожидал такого скачка до конца года, но в настоящее время тенденция к росту сохраняется», − добавил он.

Ставки продолжат свой рост?

В настоящее время, по данным FMH, процентная ставка по десятилетним стандартным кредитам составляет в среднем 2,14 процента.

Для сравнения, в декабре он еще составлял 0,9 процента, а со вчерашнего дня уже поднялся на 0,2 процента.

По мнению Хербста, это самый сильный рост с 1999 года. В то время процентные ставки с мая по октябрь поднялись с 5,1 до 6,4 процента.

Мюнхенская компания по финансированию недвижимости Interhyp также ожидает дальнейшего повышения процентных ставок. «Мы считаем реалистичными 2,5−3 процента по десятилетним кредитам к концу года», – заявила недавно Мирьям Мор, старший вице-президент по прямым каналам компании Interhyp.

Причины роста

Многие эксперты ожидали повышения процентных ставок на строительство, но не так быстро. Причины – стремительно растущая инфляция и общий рост процентных ставок на рынках капитала.

Во вторник доходность десятилетних федеральных облигаций поднялась до 0,84 процента – максимума с середины 2015 года.

Процентные ставки по строительству определяются на основе федеральных облигаций. Хербст также считает, что банки передают более строгие правила от органов финансового надзора в борьбе с преувеличениями на рынке недвижимости условий кредитования.

Советы экспертов

«Каждый, кому нужен кредит, должен подготовиться заранее, сравнить условия уже сейчас и просчитать для себя последствия дальнейшего повышения процентных ставок», – советует эксперт Interyhp Моор. Он же рекомендует рассматривать более высокую сумму первоначального погашения и более длительные фиксированные процентные ставки.

Основатель FMH Хербст советует покупателям недвижимости не спешить с заключением договоров, опасаясь ухудшения условий. По его расчетам, для кредита в 400 000 евро повышение процентной ставки на 0,25 процентных пункта приводит к увеличению расходов на 1 000 евро в год и 10 000 евро за десять лет.

И не забывайте, что неправильно выбранная недвижимость может обойтись вам гораздо дороже.

Автор статьи

Читайте также: