Сумма расходов на приобретение строительство какую сумму писать при ипотеке

Обновлено: 25.04.2024

Для того чтобы получить имущественный вычет в налоговой инспекции на ипотечное жилье, необходимо заполнить декларацию 3-НДФЛ. Что нужно учесть налогоплательщику, чтобы избежать ошибок в декларации и, следовательно, быстрее получить деньги?

Если физическое лицо не может получить имущественный вычет в упрощенном порядке, то придется заполнить декларацию 3-НДФЛ.

В чем различия в заполнении декларации при получении вычета при ипотеке?

В отличие от имущественного вычета, заполнение декларации при использовании ипотечных средств, немного усложняется.

Это связано с тем, что физическое лицо может взять вычет не только по самому объекту недвижимости, но и по процентам, уплаченным банку по ипотеке.

К тому же, при заполнении декларации нужно учитывать максимальное ограничение не только в размере вычета объекта недвижимости, но и процентов по кредиту. В первом случае — 2 млн рублей, а во втором, в части процентов, — 3 млн рублей.

Поэтому налогоплательщик разносит в разные строки налоговой декларации расходы на приобретение жилья, а также проценты, уплаченные за пользование банковским кредитом (пп. 3, пп. 4 п. 1 ст. 220 НК).

Какие листы в налоговой декларации должны быть заполнены?

Порядок заполнения декларации подробно прописан в Приказе ФНС РФ от 15.10.2021 №ЕД-7-11/903@. В обязательном порядке предоставляются в налоговую инспекцию:

- титульный лист — в нем приводятся сведения о самом налогоплательщике;

В титульном листе указывается код налогового периода и календарный год.

Например, если декларация предоставляется в 2022 году за 2020 год, то в ячейке календарный год указывается значение «2020».

Значение кода налогового периода — «34», т. к. декларация сдается за календарный год.

- раздел 1 — в нем приводятся сведения о суммах налога, подлежащих возврату из бюджета;

В том случае если декларация 3-НДФЛ заполняется с помощью программы налоговиков, то данный раздел сформируется автоматически на основании заполненных приложений.

- раздел 2 — в нем осуществляется расчет налоговой базы и суммы налога по видам доходов;

Данный раздел также формируется из заполненных приложений.

Так, сумма дохода, которая отражается по строке 010 раздела 2, заполняется из строк 070 приложения № 1 и приложения № 2.

- приложение № 1 — в нем отражаются доходы, полученные от источников в РФ;

Как правило, это заработная плата, полученная у одного или нескольких работодателей.

Заполнение этого приложения не вызывает вопросов, достаточно правильно перенести все суммы и коды из справки 2-НДФЛ.

- приложение № 7 — это основное приложение, в котором производится расчет имущественных вычетов, как на само жилье, так и на проценты по ипотеке.

В нем указываются сведения об объекте, а также об осуществленных расходах.

Фактически потраченные деньги на недвижимость указываются в строке 080. Но с учетом предельного размера вычета. Например, если приобретен жилой дом стоимостью 25 млн рублей, то строке 080 отражается сумма 2 млн рублей.

Аналогично и с ипотечными процентами — не более их предельной величины. По строке 090 может быть указан максимальный размер — 3 млн рублей, несмотря на то, что фактически уплачено больше.

- приложение к разделу 1 представляет собой заявление о возврате налога.

Пример.

Расходы физического лица на приобретение квартиры составили 3 млн рублей, а уплаченные проценты — 100 тыс. рублей. Доход физического лица за 2021 год составил 600 тыс. рублей, уплаченный НДФЛ — 78 тыс. рублей.

В Приложении № 1 в строке 070 указывается сумма дохода — 600 тыс. рублей, по строке 080 — перечисленная налоговым агентом сумма НДФЛ — 78 тыс. рублей.

В Приложении № 7 приводятся данные об имущественном вычете:

- по строке 80 в п. 1.8 указывается сумма — 2 млн рублей;

- по строке 90 в п. 1.9 указывается сумма уплаченных процентов — 100 тыс. рублей;

- по строке 140 указывается размер налоговой базы — это доход работника — 600 тыс. рублей;

- по строке 150 отражаются расходы на покупку жилья за 2021 год, но не более суммы доходов налогоплательщика — 600 тыс. рублей;

- по строке 160 — расходы на проценты, но не более суммы доходов налогоплательщика — 0 тыс. рублей;

- по строке 170 указывается остаток вычета на следующий год по квартире — 1,4млн рублей: 2 млн рублей — 0,6 млн рублей;

- по строке 180 указывается остаток вычета на следующий год по уплаченным процентам — 100 тыс.рублей.

Таким образом, в 2021 физическое лицо сможет вернуть себе весь уплаченный налог — 78 тыс. рублей.

А можно ли заявить в декларации только вычет по уплате процентов?

Как правило, у физического лица «не хватает» в одном календарном году суммы перечисленного НДФЛ. Тогда можно заявить один вид имущественного вычета. Например, на уплаченные ипотечные проценты. А на следующие календарные года — на само жилье (письмо Минфина от 24.03.2020 № 03-04-05/22746).

Какие документы должны быть приложены к декларации 3-НДФЛ?

К декларации 3-НДФЛ налогоплательщик должен приложить определенные документы (письмо ФНС от 22.09.2020 №БС-19-11/208@):

- договор купли-продажи квартиры;

- договор ипотеки;

- документы, которые подтверждают право собственности на купленную квартиру;

- платежные документы, в т. ч. и на погашение процентов по ипотеке.

Такими документами могут являться: квитанции к ПКО, банковские выписки о перечисление денежных средств, кассовые чеки, расписка о получении денег (п. 4 ст. 220 НК).

Имущественный налоговый вычет можно получить не только с расходов на приобретение (строительство) жилья, но и с процентов по целевым кредитам, полученным от российских организаций и фактически израсходованным на приобретение жилья.

Максимальная сумма процентов, которую примут к вычету, — 3 000 000 рублей. То есть вернуть из бюджета вы вправе не более 390 000 руб. (3 000 000×13%).

Ограничение суммы уплаченных процентов, принимаемых к вычету, применяется к кредитам, полученным после 1 января 2014 года. Суммы уплаченных процентов по кредитам, полученным до 2014 года, включаются в состав вычета в полном размере.

Пример 1

Крот Павел Николаевич, юрист, г. Воронеж, 34 года. Приобрел квартиру в 2017 году за 2 500 000 руб., в том числе 1 500 000 взял в ипотеку.

За 2017 год он уплатил проценты за использование заёмных средств в размере 250 000 руб. Годовая зарплата за 2017 год составила 900 000 руб., с которой был удержан НДФЛ в размере 117 000 руб. (900 000 руб. х 13%).

Павел вправе рассчитывать на вычет по расходам на приобретение жилья в размере 2 000 000 руб., а также на вычет по фактически уплаченным процентам в размере 250 000 руб. То есть возврат по расходам на приобретение квартиры составит 260 000 руб. (2 000 000 руб. х 13%), а по фактически уплаченным процентам за 2017 год — 32 500 руб. (250 000 руб. х 13%). Однако за 2017 год уплаченный НДФЛ составляет 117 000 руб. Данной суммы не хватает, чтобы полностью сделать вычет на приобретение и по уплаченным процентам. В этом случае недополученный возврат на приобретение в размере 143 000 руб. (260 000 руб. — 117 000 руб.) и по процентам в размере 32 500 руб. будет перенесён на последующие годы — до момента полного погашения.

Основные условия для получения вычета по процентам

- Рассчитывать на вычет вправе только налоговые резиденты РФ, доходы которых облагаются НДФЛ по ставке 13%. В отличие от вычета по расходам, вычет по процентам может быть получен только один раз в жизни по одному объекту жилья, даже если вычет был использован не полностью. Возможна ситуация, когда налогоплательщик воспользовался по одной квартире вычетом на ее приобретение, однако вычетом по процентам не воспользовался, в этом случае при приобретении второй квартиры он вправе воспользоваться вычетом по процентам.

п. 8, п. 411 ст. 220 НК РФ

письмо Минфина России от 29.08.2016 № 03-04-05/50393

- Для вычета принимаются фактически уплаченные проценты, а не сумма, указанная в графике платежей и распределённая по всем годам.

- Вычет можно получить и при рефинансировании кредита в другом банке. Получается, вы можете рассчитывать на вычет по процентам и по первоначальному кредитному договору, и по новому. В этом случае необходимо представить два комплекта кредитных документов, а в новом договоре обязательно должно быть указано, что рефинансирование непосредственно связано с первоначальным ипотечным кредитом на приобретение жилья.

письмо Минфина России от 30.05.2018 № 03-04-05/36684

Документы, необходимые для получения вычета по процентам

Основной комплект документов по приобретению квартиры прописан в статье «Какие документы подтверждают право на вычет по приобретению жилья?». К перечисленным документам следует приложить кредитный договор и справку об уплаченных процентах за конкретный календарный год. Также, помимо справки, инспектора могут затребовать документы, которые подтверждают уплату процентов (платёжные поручения, кассовые чеки и т. д.).

Вычет по процентам вы вправе получить теми же способами, как и основной вычет по приобретению квартиры: через работодателя или налоговую инспекцию. Подробнее об этом читайте в статье «Возврат налога за покупку квартиры».

Если вы приобрели жилую недвижимость или долю в ней, то вы имеете право получить имущественный налоговый вычет. О том, как заполнить декларацию 3-НДФЛ для получения налоговых вычетов на приобретение квартиры и с процентов по ипотеке, читайте в статье.

Согласно законодательству максимальная сумма расходов на приобретение жилья, которая принимается для вычета, равна 2 000 000 руб. (п. 3 ст. 220 НК РФ). Таким образом, вы можете вернуть максимально 260 000 руб. (2 000 000 руб. х 13%). А максимальная сумма фактически уплаченных процентов, которую примут к вычету, составляет 3 000 000 рублей. То есть вернуть из бюджета вы вправе не более 390 000 руб. (3 000 000×13%).

Рассчитывать на налоговые вычеты вправе только налоговые резиденты РФ, которые получают доход, облагаемый НДФЛ по ставке 13% (кроме дивидендов). Возврат производят из уплаченного налога за календарный год. Если суммы налога, уплаченного за один год, не хватает, то налогоплательщик вправе дополучить остаток вычета в последующие годы.

Бесплатный видеокурс «Личное финансовое планирование»

Пример

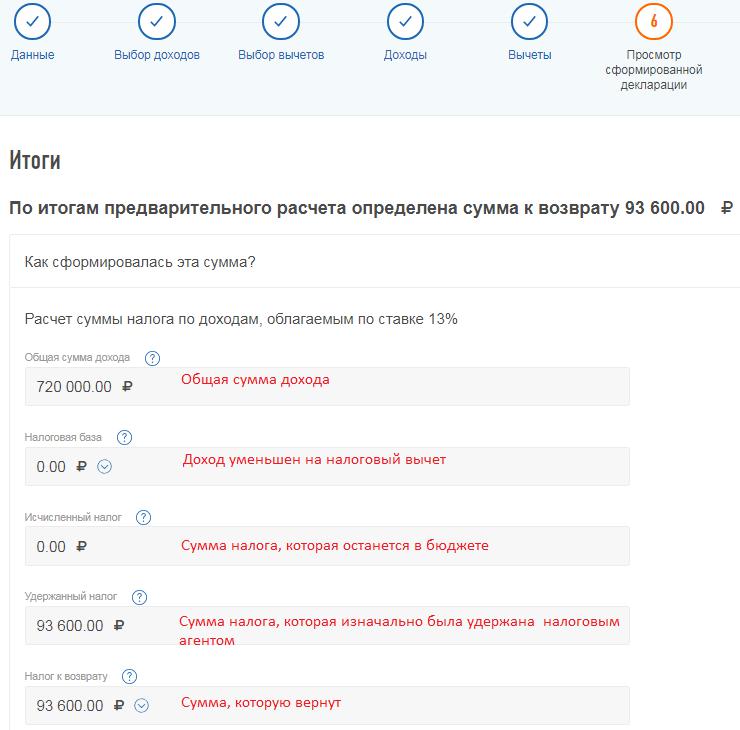

В 2018 году Иванов Иван Иванович приобрёл по договору купли-продажи квартиру стоимостью 2 500 000 руб. с привлечением целевого кредита в размере 1 000 000 руб., за 2018 год он уплатил 35 000 руб. процентов. В этом году Иванов работал в ООО «Камчатка», его налогооблагаемая база составила 720 000 руб., с которой был удержан НДФЛ в размере 93 600 руб., о чём свидетельствует справка 2-НДФЛ.

Из условий видно, что уплаченного налога за 2018 год не хватит, чтобы возвратить 260 000 руб. за приобретение и 4 550 руб. за уплаченные в 2018 году проценты. Поэтому сначала представляется вычет по приобретению, а потом вычет по уплаченным процентам. В связи с этим в декларацию за 2018 год можно не вносить данные по уплаченным процентам. Однако это не значит, что вычет по ним сгорит, г-н Иванов вправе на него рассчитывать после того, как полностью получит вычет за приобретение квартиры в размере 260 000 руб.

В первой вкладке содержатся общие сведения. Часть из них (ФИО, ИНН, номер налоговой инспекции) программа подтягивает автоматически.

Декларацию г-н Иванов заполняет за 2018 год. Так как он первый раз представляет декларацию за этот год, это необходимо отметить в программе. Иван Иванович является налоговым резидентом РФ и подаёт декларацию лично, поэтому указывает, что представляет декларацию как налогоплательщик.

На следующей вкладке Иван Иванович выбирает, что хочет задекларировать доход, который получил в виде заработной платы.

Далее он заявляет, какой из налоговых вычетов хочет получить.

На следующей вкладке сервис предлагает внести данные из справки 2-НДФЛ. Если данная справка уже загружена в ЛК, то показатели можно перенести автоматически.

Если заполнение декларации происходит в начале 2019 года, в ЛК налогоплательщика справки 2-НДФЛ за 2018 год может ещё не быть. В этом случае показатели из справки 2-НДФЛ необходимо перенести вручную.

В первом разделе справки 2-НДФЛ указана информация о налоговом агенте, её необходимо перенести, а после этого нажать кнопку «Добавить доход».

В появившееся окно следует перенести данные из третьего раздела справки 2-НДФЛ.

При этом в новом личном кабинете не надо построчно переносить каждый месяц, теперь нужно указать код дохода и проставить общую сумму, которая была получена за 2018 год. Так, Иванов по коду 2000 получил 640 000 руб., а по коду 2002 — 80 000 руб. Каждый новый код дохода вводится через кнопку «Добавить доход».

Когда данные о доходе перенесены, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база. Также следует указать сумму налога удержанную. Эту сумму можно узнать из пятого раздела справки 2-НДФЛ.

Кнопка «Далее» переводит на вкладку «Вычеты», в которой необходимо указать несколько параметров.

«Наименование объекта». Проставляется в зависимости от того, что было приобретено: квартира, жилой дом, доля в них и т.д. Иванов приобрёл квартиру.

«Признак налогоплательщика». Указывается в зависимости от того кто является собственником объекта. Иванов приобрёл квартиру самостоятельно и является собственником. Если бы он был женат, а квартира была оформлена на жену, то в данной графе он указал бы «Супруг собственника объекта». Подробнее об этом читайте в статье «Вычет на приобретение жилья супругами».

«Вид номера объекта». Выберите его при наличии кадастрового номера. Иванов ввёл кадастровый номер своей квартиры из выписки из ЕГРН. Если кадастрового номера нет, но есть другой — выберите соответствующий вид номера. Если номер отсутствует, следует выбрать «У объекта нет номера» и ввести адрес объекта.

Если жильё приобретено по ДДУ, то право на вычет возникает с года подписания акта о передаче жилья. В таком случае необходимо указать реквизиты данного акта. Подробнее об этом читайте в статье «В какой момент возникает право на имущественный вычет».

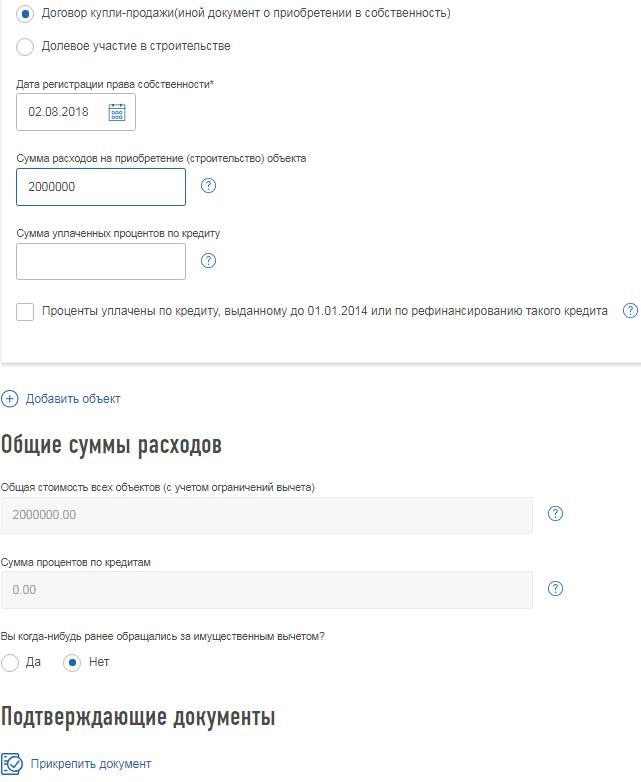

Квартира была приобретена за 2 500 000 руб., что превышает максимальный размер имущественного вычета по приобретению квартиры, 2 000 000 руб. В графе «Сумма расходов на приобретение (строительство) объекта» следует внести сумму в рамках вычета — 2 000 000 руб. Даже если в эту графу внести полную сумму расходов на приобретение, превышающую 2 000 000 руб., то ниже в графе «Общая стоимость всех объектов (с учётом ограничений вычета)» программа автоматически проставит 2 000 000 руб.

В графу «Сумма уплаченных процентов по кредиту» Иванов информацию не вносит, поскольку уплаченного НДФЛ не хватит для получения вычета по процентам за 2018 году.

«Общие суммы расходов» программа определяет автоматически, исходя из ограничений законодательства.

Иванов никогда раньше не обращался за имущественным вычетом, что отмечает в программе.

Если ранее уже было заявлено право на имущественный вычет по приобретению или процентам, то следует указать суммы, и был ли вычет предоставлен работодателем или получен через налоговую инспекцию.

Ниже необходимо прикрепить комплект подтверждающих документов. Какие именно документы необходимы, читайте в статье «Какие документы подтверждают право по приобретению жилья».

На итоговой вкладке будет показана информация по возврату налога.

Декларация готова. Для отправки необходимо ввести пароль к неквалифицированной электронной подписи. После отправки данную декларацию уже нельзя редактировать.

Хотите ещё больше статей о налогах? Обязательно подпишитесь на наши обновления – все самые актуальные материалы на эту и другие темы будут приходить сразу на вашу почту! И напоминаем, что клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам совершенно бесплатно – просто свяжитесь с нами любым удобным способом.

Если супруги приобрели в совместную собственность жильё, то каждый из них имеет право на имущественный вычет. А если недвижимость была приобретена с привлечением кредитных средств, то есть возможность получить вычет и по уплаченным процентам.

Вычет по фактически уплаченным процентам по ипотеке может получить физическое лицо в размере до 3 000 000 руб. То есть вернуть из бюджета можно не более 390 000 руб. (3 000 000 * 13%).

Подробнее о всех условиях получения данного вычета читайте в статье «Как вернуть часть денег за ипотеку?».

Сегодня мы рассмотрим вопрос по распределению данного вычета между супругами.

В общем случае имущество, нажитое супругами во время брака, является их совместной собственностью. При этом не имеет значения, на имя кого из супругов оформлено такое имущество, а также кем из них вносились деньги при его приобретении (письмо Минфина России от 03.09.2019 N 03-04-05/67630).

Вычет по процентам по ипотеке может получить каждое физлицо только один раз и только по одному объекту недвижимости, даже если сумма вычета была использована им не полностью. Таким образом перенести его на другой объект и доиспользовать остаток нельзя.

Если супруги не использовали право на получение вычета на погашение процентов по ипотечному кредиту, то они на основании заявления могут распределить его. Однако обратите внимание на целесообразность распределения вычета. Например, если суммы по процентам небольшие и вычет может быть получен только одним супругом, то можно распределить вычет в пропорции 100% к 0%. Тогда вычет второго супруга будет сохранён, и его можно будет применить при приобретении другой недвижимости в ипотеку.

По своему желание супруги могут распределить вычет в любой пропорции. Делается это на основании заявления. Его нужно подавать каждый год, когда вы применяете данный вычет, причём из года в год вами может меняться процентное распределение (письмо Минфина России от 06.11.2015 № 03-04-05/63984).

Пример заявления

В ИФНС России № 21 по г. Москве

от

Короткова Андрея Анатольевича,

проживающего по адресу: г. Москва,

ул. Ленина, д. 267, кв. 1,

ИНН: 772100000000,

телефон 8 (926)0000001

от

Коротковой Ирины Васильевны,

проживающей по адресу: г. Москва,

ул. Ленина, д. 267, кв. 1,

ИНН: 770100000000,

телефон 8 (926)0000000

Заявление

С целью получения имущественного налогового вычета по НДФЛ, предусмотренного подп. 4 п. 1 ст. 220 НК РФ, в связи с приобретением нами в совместную собственность квартиры, расположенной по адресу: г. Москва, ул. Ленина, д. 267, кв. 1, за счёт предоставленного целевого кредита фактические расходы на погашение процентов по нему за 2019 год мы распределили следующим образом:

— Коротков Андрей Анатольевич — в размере 100% — 200 000 руб.

— Короткова Ирина Васильевна — в размере 0% — 0 руб.

Подпись _________________ /Коротков А.А./

Подпись _________________ /Короткова И.В./

Данное заявление вместе с декларацией 3-НДФЛ и комплектом подтверждающих документов необходимо предоставить в налоговую инспекцию. Не забудьте также приложить копию свидетельства о браке.

Каждый работающий гражданин РФ имеет право на имущественный вычет. Купили квартиру, участок, дом, или даже взяли ипотеку — можно потребовать у государства часть выплаченного НДФЛ назад.

Размер вычета

Один из самых популярных налоговых вычетов — это вычет на приобретение жилья, который состоит из трех частей и применяется к расходам на:

- новое строительство или приобретение на территории РФ жилья (долей в нем), земельных участков под него;

- на погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей, фактически израсходованным на новое строительство или приобретение на территории РФ жилья (доли (долей) в нем), земельного участка под него;

- на погашение процентов по кредитам, полученным в российских банках, для рефинансирования (перекредитования) займов (кредитов) на строительство или приобретение на территории РФ жилья (доли (долей) в нем), земельного участка под него.

При этом применить данный вычет невозможно, если жилая недвижимость или участок были приобретены за средства работодателя (иных лиц), материнский капитал или за счет бюджетных средств, либо у гражданина, который является по отношению к налогоплательщику взаимозависимым (родственники, супруги и т.д.)

Максимальная сумма на новое строительство или приобретение жилья составляет 2 млн руб. При этом у налогоплательщика с 2014 г. появилась возможность получить налоговый вычет не с одного, а с нескольких объектов жилой недвижимости, но при этом максимальная сумма расходов останется неизменной — 2 млн руб. согласно пп. 1 п. 3 ст. 220 НК РФ. Сюда же можно отнести и стоимость ремонта квартиры, если по договору жилая недвижимость была приобретена без отделки (пп. 5 п. 3 ст. 220 НК РФ). Поскольку сейчас активно развивается сфера ипотечного кредитования недвижимости, то государственный орган так же не оставил без внимания затраты на погашение процентов по кредитам или целевым займам и определил максимальный размер по таким расходам — 3 млн руб. Это регламентирует п. 4 и 8 ст. 220 НК РФ.

Иными словами, у налогоплательщика появляется возможность получить 13% с расходов на 2 млн руб. (260 000 руб.), так и на 3 млн руб. (390 000 руб.) и тем самым максимальная сумма по имущественному вычету, которую может получить налогоплательщик, составит 650 000 руб.

Претендовать на получение налогового вычета можно, когда есть акт передачи прав на жилую недвижимость (пп. 6 п. 3 ст. 220 НК РФ). Иными словами, если налогоплательщик приобрел квартиру в строящемся доме в 2016 г., а в 2017 г. дом был сдан, то получать налоговый вычет можно только начиная с 2017 г. (так как акт приема-передачи можно получить только после ввода дома в эксплуатацию).

С чего начать?

Есть два способа:

- разово, на всю сумму уплаченного НДФЛ за прошлый период;

- ежемесячно, не удерживая НДФЛ из доходов.

Если у вас есть подтвержденная учетная запись на ресурсе «Госуслуги», то в кабинет налогоплательщика можно попасть через эту учетную запись.

Заходим в главное меню личного кабинета, выбираем меню «Жизненные ситуации». Здесь выбираем «Заполнить декларацию 3-НДФЛ» — одним из трех вариантов:

Заполняем 3-НДФЛ онлайн

Нажимаем «Далее», переходим ко второму пункту декларации, в котором указываем информацию по доходам.

Снова нажимаем «Далее» и переходим к третьему шагу заполнения декларации, выбираем вид вычета (в нашем случае — имущественный вычет).

Затем переходим к четвертому шагу заполнения декларации: указываем источники доходов и их сумм. Данный раздел заполняется из справки 2-НДФЛ, которую можно получить у работодателя. Выбирается тип организации, заполняется поля «Название Организации», «ИНН», «КПП», «Код по ОКТМО», «Ставка».

Далее переходим к сведениям о доходах, нажимаем кнопку «Добавить доход». Эти данные нужно заполнять строго из справки 2-НДФЛ по месяцам. Начинаем с поля «Вид дохода» — он указан в табличной части 2-НДФЛ. Например, сумма с заработной платы за январь составила 10 000 руб., указываем это и далее по кнопке «Добавить доход» продолжаем заполнять данные за каждый месяц. К концу страницы получаем табличную часть, в которой будут автоматически посчитаны общие суммы дохода, облагаемого дохода; исчисленного налога; удержанного налога. Эти данные должны совпадать с итоговыми данными из справки 2-НДФЛ. Если данные не сходятся, заново проверьте суммы, которые указывали в ежемесячных доходах.

По кнопке «Далее» переходим к пятому шагу заполнения декларации, в которой указываем данные о недвижимости. Если данные о недвижимости числятся в вашем кабинете налогоплательщика, то часть полей будет автоматически заполнена.

Здесь указываем: наименование объекта, признак налогоплательщика, объект, вид номера объекта и т.д. Обычно эти данные заполняются из выписки Единого государственного реестра прав на недвижимое имущество и сделок с ним. В конце страницы необходимо указать сумму расходов на приобретение (строительство) жилья и сумму уплаченных процентов по кредиту, если жилье было приобретено в ипотеку — эту же справку нужно будет приложить при отправке декларации 3-НДФЛ. Затем указываем суммы о предыдущих вычетах — если вы получаете имущественный вычет впервые, то данные по этому параграфу не заполняете. Далее подкрепляем подтверждающие документы. Обратите внимание, что в последующие разы подачи декларации часть из этого списка документов предоставлять не нужно.

Список документов для получения вычета определен пп. 6 п. 3 ст. 220 НК РФ:

2. Копии документов, подтверждающих право на жилье (при строительстве или приобретении жилого дома — свидетельство о государственной регистрации права на жилой дом; при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней); при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нем) — свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нем и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нем; при погашении процентов по целевым займам (кредитам) — целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заемными средствами).

3. Копии платежных документов (подтверждающие расходы на приобретение имущества; свидетельство об уплате процентов по кредиту или целевому займу — если жилье бралось в ипотеку, справку можно запросить в банке или организации, в которой был взять целевой кредит).

4. При приобретении имущества в общую совместную собственность (свидетельство о браке; письменное заявление (соглашение) о договоренности сторон-участников сделки о распределении размера имущественного налогового вычета между супругами).

После того как прикреплены все документы, переходим к 6 этапу — просмотру сформированной декларации. Все в порядке? Тогда вводим пароль от ЭЦП (электронной цифровой подписи). Если ранее пароль от ЭЦП не был получен, то сохраняем декларацию кнопкой в верхнем меню, затем нажимаем на свои ФИО, которые указаны в верхнем поле на темном синем фоне, и попадаем в личный кабинет, в котором выбираем «Получить ЭП» и выбираем вариант хранения ЭП (электронной подписи). Она может формироваться от 15 минут до суток. На этом этапе можно закрыть браузер и завершить работу, при повторном входе в личный кабинет налогоплательщика на вкладку «Получить ЭП» система проинформирует о создании ЭП, после этого возвращаемся к редактированию заполненной декларации 3-НДФЛ, и на шестом шаге вводим пароль от ЭЦП, который придумали при ее создании.

После этого нажимаем кнопку «Далее» и переходим к этапу отправки декларации.

Срок камеральной проверки декларации составляет три месяца, всю информацию о ходе проверки можно отслеживать в личном кабинете. По истечении трех месяцев нужно подать заявление о возврате суммы, перечисленной в бюджет. Для этого заходим в меню «Мои налоги», где можно увидеть сумму, которая причитается к возврату — она же равна общей сумме уплаченного НДФЛ. Нажимаем на кнопку «Распорядиться», затем выбираем, из какой области вернуть средства на банковский счет «По налогу на доходы». Здесь должна появиться сумма к возврату. Нажимаем кнопку «Подтвердить», после чего указываем реквизиты банковской карты, на которую хотим получить возврат суммы.

На этом и заканчивается не такой уж и сложный процесс заполнения декларации 3-НДФЛ и получение налогового имущественного вычета.

Автор статьи

Читайте также: