Сущность и функции международного кредита презентация

Обновлено: 25.04.2024

Вы можете изучить и скачать доклад-презентацию на тему Международный кредит и его виды. Презентация на заданную тему содержит 13 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

117726 117731 117735 117729 117737 117716 117721 117712 117718 117736 117733 117711 117730 117715 117717 117719 117720 117728 117713 117734 117722 117710 117725 117724 117738 117723 117727 117714 117732 117709

Обратная связь

Если не удалось найти и скачать доклад-презентацию, Вы можете заказать её на нашем сайте. Мы постараемся найти нужный Вам материал и отправим по электронной почте. Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Мы в социальных сетях

Вы можете изучить и скачать доклад-презентацию на тему Международный кредит. Презентация на заданную тему содержит 16 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

194950 194933 194910 194947 194944 194907 194935 194945 194913 194948 194940 194943 194922 194930 194951 194918 194941 194923 194936 194949 194934 194911 194909 194932 194929 194919 194942 194912 194946 194906

Обратная связь

Если не удалось найти и скачать доклад-презентацию, Вы можете заказать её на нашем сайте. Мы постараемся найти нужный Вам материал и отправим по электронной почте. Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Мы в социальных сетях

Вы можете изучить и скачать доклад-презентацию на тему Тема 8. Международный кредит и суверенные долги на международном кредитном рынке. Презентация на заданную тему содержит 27 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Презентации » Образование » Тема 8. Международный кредит и суверенные долги на международном кредитном рынке

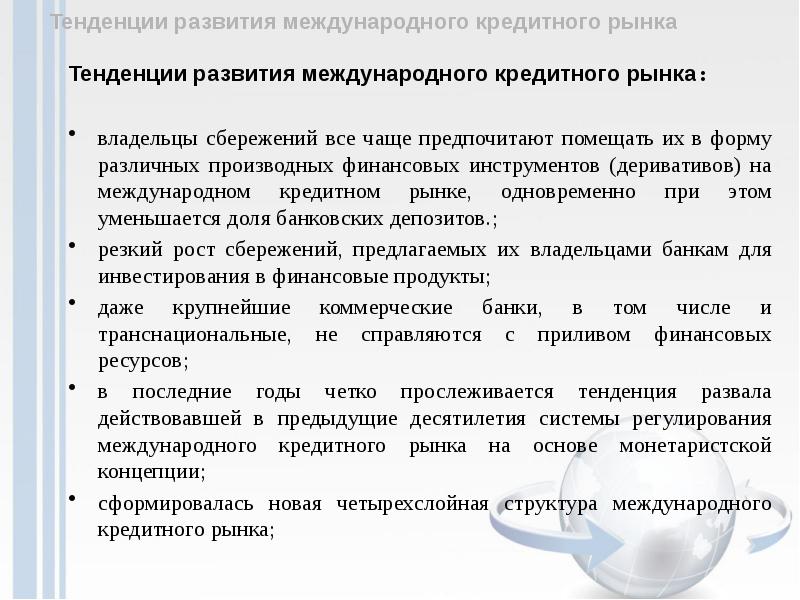

Тенденции развития международного кредитного рынка Тенденции развития международного кредитного рынка 2. Тенденции развития мирового рынка суверенных долгов

Тенденции развития международного кредитного рынка Тенденции развития международного кредитного рынка : владельцы сбережений все чаще предпочитают помещать их в форму различных производных финансовых инструментов (деривативов) на международном кредитном рынке, одновременно при этом уменьшается доля банковских депозитов.; резкий рост сбережений, предлагаемых их владельцами банкам для инвестирования в финансовые продукты; даже крупнейшие коммерческие банки, в том числе и транснациональные, не справляются с приливом финансовых ресурсов; в последние годы четко прослеживается тенденция развала действовавшей в предыдущие десятилетия системы регулирования международного кредитного рынка на основе монетаристской концепции; сформировалась новая четырехслойная структура международного кредитного рынка;

резко возросла конкуренция между американскими и европейскими транснациональными банками, а также региональными кредитными рынками: североамериканским, европейским и юго-восточно-азиатским: резко возросла конкуренция между американскими и европейскими транснациональными банками, а также региональными кредитными рынками: североамериканским, европейским и юго-восточно-азиатским: транснациональные банки создают свои филиалы либо в международных финансовых центрах либо в офшорных зонах.; тринадцать крупнейших финансовых центров, охватывая около 1000 крупнейших филиалов и отделений транснациональных банков, сформировали новый тип международного кредитного рынка; все транснациональные банки — участники международного кредитного рынка кроме традиционных депозитно-ссудных операций активно наращивают фондовые, инвестиционные, валютные и страховые операции; электронная коммерция и бизнес, кредитные интернет-технологии существенно снизили транзакционные издержки и риски на международном кредитном рынке;

международные заемщики с высоким кредитным рейтингом (ТНК и ТИБ), а также наднациональные институты (МВФ, группа Всемирного банка и др.) берут на международном кредитном рынке займы ниже ставки LIBOR.; международные заемщики с высоким кредитным рейтингом (ТНК и ТИБ), а также наднациональные институты (МВФ, группа Всемирного банка и др.) берут на международном кредитном рынке займы ниже ставки LIBOR.; на международном кредитном рынке значительно увеличилась доля долгосрочного кредитования; в последнее десятилетие все более заметной становится деятельность на международных региональных кредитных рынках стран с формирующимися рынками; поиски способов совмещения национального кредитного суверенитета с унификацией международного кредитного рынка; на международном кредитном рынке в последнее десятилетие значительно усилилась контролирующая, регулирующая, консалтинговая и гарантийная роль МВФ.

Рост объемов операций с деривативами на международном кредитном рынке выражаетсят в том, что в последнее десятилетие появился такой новый кредитный инструмент международного кредитного рынка как кредитные деривативы.

Рынок кредитных деривативов Образовался рынок кредитных деривативов (РКД), обеспечивающий перераспределение финансовых потоков посредством купли- продажи кредитных рисков.

Резкий рост сбережений Резкий рост сбережений на мировом кредитном рынке в последнее десятилетие объясняется тем, что МКР представляет условия для выгодного (доходного) помещения капиталов, а также просто для их купли-продажи.

Поглощение и слияние крупнейших транснациональных банков Рост сбережений обусловил еще одну тенденцию на международном кредитном рынке — очередную волну поглощений и слияний крупнейших транснациональных банков — участников международного кредитного рынка. Общие активы банков мира в начале XXI в. оценивались в 40 трлн долл. Практически весь банковский капитал международного кредитного рынка сконцентрировался в промышленно развитых странах. Концентрация капитала достаточно высока, но процесс слияний и поглощений банков нарастает.

Для выработки новой системы регулирования международного кредитного рынка, была предложена новая четырехслойная структура между народною кредитного рынка Самый верхний уровень - небольшая группа наднациональных банков и финансовых организаций (МВФ, группа ВБ. БМР и пр.), работающих в рамках ООН. Цели — регулирование международного кредитного рынка и финансовое обеспечение деятельности ООН и других между народных организаций. На втором уровне - центральные банки (национальные и региональные типа Центрального банка Европы), которые в большинстве стран и регионов контролируют национальные и транснациональные коммерческие банки. Третий уровень - транснациональные банками, каждый из которых имеет систему дочерних банков и филиалов. Значительная часть капиталов транснациональных банков выведена из-под юрисдикции центральных банков, которые регулируют их деятельность. На четвертом уровне располагаются обычные коммерческие банки, которые составляют более 90% численности всех банков.

Рост конкуренции Рост конкуренции между американскими, европейскими и юго-восточно-азиатскими банками привел к новой расстановке сил на международном кредитном рынке. По размерам суммарных активов доминируют в настоящее время европейские банки. Однако по эффективности совершаемых операций первенство перешло к американским банкам: прибыли Сити Корпорейшн ежегодно вырастают в 3—4 раза, Морган — в 2 раза, Бэнк оф Америка — в 1,5 раза

Создание филиалов в офшорных зонах Одним из инструментов конкурентной борьбы банков на международном кредитном рынке стало создание филиалов транснациональных банков в крупнейших мировых финансовых центрах, либо в офшорных зонах. В результате этого сформировался новый механизм международного кредитного рынка. Используя электронные сети, он действует круглосуточно, регулируя движение международных кредитных потоков. Горячие или так называемые дешевые деньги (краткосрочные кредиты), занятые в международных финансовых центрах, направляются в офшорные филиалы, которые предоставляют кредиты уже под более высокий процент и концентрируют у себя прибыль, практически не облагаемую налогом.

Новые банковские технологии снизили транзакционные издержки и кредитные риски Основным достижением новых банковских технологий является консолидация капитала по поручению клиента (денег, ценных бумаг, драгоценностей, недвижимости и т.д.) из средств со счетов, разбросанных в банках всего мира.

Возросла доля евровалютного долгосрочного кредитования Существенная характеристика еврокредитного рынка выражается в том, что займы в отличие от местного кредитного рынка осуществляются на основе поправок к изменяющейся ежедневно ставке LIBOR. Некоторые заемщики с высоким кредитным рейтингом (ТНК и ТНБ), наднациональные институты (МВФ, группа ВБ и др.) берут займы по цене ниже ЛИБИД' (лондонская межбанковская процентная ставка спроса). ЛИБИД — это процентная ставка, уплачиваемая одним банком другому за привлеченный депозит; устанавливается ниже ставки ЛИБОР примерно на 0,125%.

Синдикаты для крупного кредитования Банк, получивший запрос на кредитование, управляет синдикатом. Он приглашает еще несколько банков для участия в кредитовании. В зависимости от размера и вида кредита синдикат получает комиссионные от 0,25 до 2% суммы кредита

Изменение структуры регулирующих и кредитующих наднациональных организаций В основу новой концепции регулирования МФР были положены идеи монетаристов, а сам фонд стал не только регулировать международный кредитный рынок, а в рамках монетаристских идей разрабатывать и внедрять стабилизирующие программы на национальных кредитных рынках стран участниц МВФ. Основной смысл этих программ состоял в финансовой стабилизации национальных кредитных рынков и либерализации внешнеэкономических связей этих стран.

«Новая парадигма» регулирующей деятельности основные инструменты регулирования переносятся на кредитный сектор мирового финансового рынка; спрос на кредиты не имеет значения, важно их предложение (отсюда снижение актуальности такого инструмента регулирования как реальная процентная ставка); реальной процентной ставкой является только процент по займам. причем спред между этим процентом и процентом по T-bills может колебаться в очень широком диапазоне; банки играют центральную роль в предоставлении кредитов; поскольку кредит — величина многосоставная, то совокупные данные могут искажать реальное представление о нем; необходима строгая регламентация регулирующих монетаристских мер через МВФ; таргетирование денежной массы должно быть заменено таргетированием инфляции.

Тенденции развития мирового рынка суверенных долгов Тенденции развития мирового рынка суверенных долгов: увеличением общего объема долга в абсолютном выражении; возрастанием финансовой взаимозависимости между государствами при значительном росте количества участников и масштабов долгового кредитования и финансирования; преобладанием секьюритизированного долга над кредитами в структуре мирового суверенного долга; расширением финансовой базы для частного кредитования государств как следствие концентрации финансового и банковского капитала и укрупнения глобальных ТИК и ТНБ, в частности, через механизм слияний и поглощений; усилением необходимости урегулирования суверенных долгов со стороны международных финансовых организаций и региональных сообществ;

обострением проблемы суверенных дефолтов; обострением проблемы суверенных дефолтов; изменением структуры инвесторов в государственные ценные бумаги в направлении увеличения доли институциональных инвесторов (пенсионных фондов, страховых компаний, банков); ростом доли нерезидентов — иностранных держателей в структуре долга ведущих стран; разработкой стратегий управления государственным долгом на перспективу с учетом текущего состояния экономики, государственных финансов и прогнозов их развития; созданием независимых государственных организаций или специализированных структур в странах, занимающихся управлением госдолгом; обеспечением прозрачности информации о госдолге, его структуре. графике аукционных торгов и т.д.

Заемщик объявляет дефолт по своим обязательствам в одной из следующих ситуаций: выплаты по облигациям, выпущенным суверенным заемщиком и номинированным в национальйой или иностранной валюте, не были произведены полностью в соответствии с оригинальным графиком; центральный банк обменял старую национальную валюту на новую с потерей номинальной стоимости; выплаты по банковским займах не были произведены полностью в соответствии с оригинальным графиком или реструктуризация номинальной стоимости кредита и процентов по нему была вынужденной для кредиторов.

Создание европейского антикризисного фонда. Фонд выпускает облигации или иные долговые инструменты на рынке при поддержке немецкого министерства по управлению долгом (Debt Management Office) с целью привлечения средств, необходимых для предоставления кредитов странам еврозоны, попавшим в кризисную финансовую ситуацию.

Европейским механизмом стабильности (European Stability Mechanism - ESM) В настоящее время проходит ратификацию договор о замене фонда постоянно действующим антикризисным механизмом (фондом) Общий объем механизма составит 700 млрд евро, в том числе максимальный объем кредитной помощи — 500 млрд евро, оставшиеся средства — это резерв на случай неплатежей стран-должников. Порядок формирования фонда следующий: 80 млрд евро вносят страны еврозоны, а 620 млрд евро — капитал, вносимый по требованию.

Выкуп суверенных ценных бумаг. Европейский центральный банк обеспечивает важное направление антикризисных мероприятий Механизм программы SMP : приобретать суверенные обязательства Греции, Ирландии и Португалии, которые в массовом порядке стали распродавать инвесторы, проводить интервенции на рынках гособлигаций Италии и Испании — тех государств, которые также начали терять доверие инвесторов. Цель программы SMP снизить доходность по европейским госбумагам и стимулировать частных инвесторов более активно покупать госбумаги проблемных стран.

Обращаем Ваше внимание, что в соответствии с Федеральным законом N 273-ФЗ «Об образовании в Российской Федерации» в организациях, осуществляющих образовательную деятельность, организовывается обучение и воспитание обучающихся с ОВЗ как совместно с другими обучающимися, так и в отдельных классах или группах.

«ХАССП — вся правда. Как не отравить школьника за завтраком или обедом?»

Свидетельство и скидка на обучение каждому участнику

Курс повышения квалификации

Актуальные вопросы трудового законодательства и охраны труда в образовательной организации

Курс профессиональной переподготовки

Руководство профильным направлением (проектом) в организации библиотечно-информационной сферы

Курс профессиональной переподготовки

Библиотечно-библиографические и информационные знания в педагогическом процессе

«Основы финансовой грамотности с детства»

Рабочие листы и материалы для учителей и воспитателей

Более 2 500 дидактических материалов для школьного и домашнего обучения

Описание презентации по отдельным слайдам:

Автор работы:

Самаркина Анастасия Витальевна

КРЕДИТ: ПОНЯТИЕ И СУЩНОСТЬ

Кредит: понятие, сущность

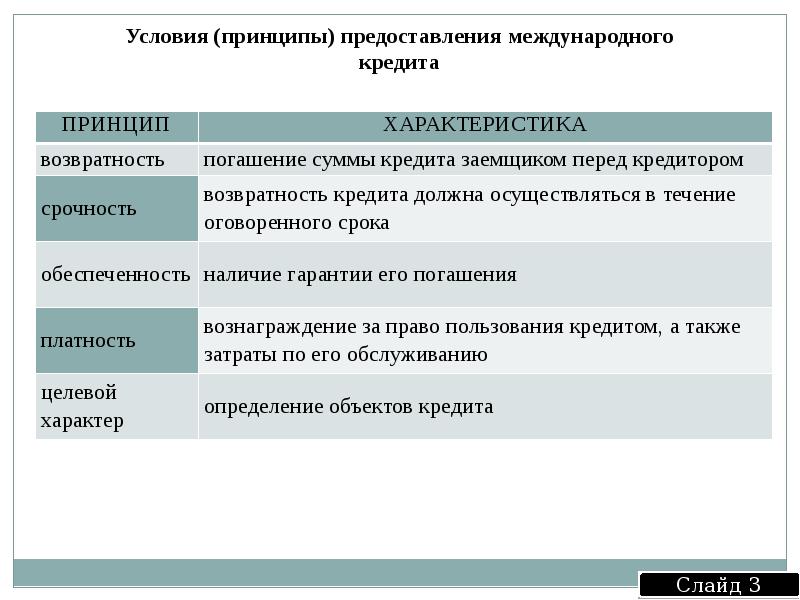

Кредит – это экономические отношения, которые возникают между кредитором и заемщиком по поводу перераспределения стоимости на условиях возвращения и с выплатой процента.

Экономическая сущность платы за кредит проявляется в фактическом распределении дополнительно полученного при использовании ссуды дохода между заемщиком и кредитором. Платность кредита выступает в форме ссудного процента.

Способы обеспечения возвратности кредитов

Комплекс методов управления кредитным риском для обеспечения возвратности банковского кредита включает:

анализ и оценку кредитоспособности заемщика и кредитуемого проекта;

оценку обеспечения исполнения кредитных обязательств;

формирование резервов на возможные потери по ссудам;

способы работы с «проблемными» кредитами, включая кредитный мониторинг;

способы реализации дополнительных мер по возвратности кредита.

Поручительство: сущность, понятие, характеристика

Поручительство — один из способов обеспечения исполнения обязательств, сущность которого заключается в том, что поручитель обязывается отвечать перед кредитором другого лица за исполнение последним его обязательства полностью или его определенных пунктов. Тем самым поручительство повышает для кредитора вероятность исполнения обязательств, поскольку в случае их нарушения должником кредитор может предъявить свои требования поручителю.

Система страхования и банковская гарантия: сущность, понятие, характеристика

Банковское страхование позволяет построить эффективную группу продуктов, ориентированных на укрепление связи между финансовым учреждением и потребителями.

Банковская гарантия — один из способов обеспечения исполнения обязательств, при котором банк, иное кредитное учреждение, страховая организация или иная коммерческая организация выдает по просьбе должника письменное обязательство уплатить кредитору денежную сумму при предоставлении им требования об её уплате.

В результате существует самостоятельный вид залога – залог прав. Объектом залога в этом случае выступают: права арендатора на здания, сооружения, землю; права автора на вознаграждение; права заказчика по договору подряда; права комиссионера по договору комиссии и др.

Современной банковской практике предметом залога при выдаче ссуд выступает не только имущество, принадлежащее клиенту, но и его имущественные права.

Залог: сущность, понятие, характеристика

Залог представляет собой один из способов обеспечения исполнения обязательств, сущность которого заключается в том, что кредитор по обеспеченному залогом обязательству имеет право в случае неисполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами лица, которому принадлежит это имущество , за изъятиями, установленными законом

(п. 1 ст. 334 ГК). З

Анализ ликвидности активов. Подходы к оценке стоимости обеспечения по кредиту

Анализ ликвидности активов, выступающих в качестве обеспечения по банковскому кредиту

Подходы к оценке стоимости обеспечения по кредиту

Основными подходами, которые могут использоваться при оценке предоставляемого обеспечения, в соответствии с законодательством российской Федерации являются:

затратный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для его восстановления либо замещения, с учетом его износа;

сравнительный подход — совокупность методов оценки стоимости объекта оценки, основанных на его сравнении с аналогичными объектами, в отношении которых имеется информация о ценах сделок по ним;

доходный подход — совокупность методов оценки стоимости объекта, основанных на определении ожидаемых от него доходов.

Система показателей и факторный анализ соблюдения заёмщиком требований по обеспечению кредита

В ходе анализа соблюдения заемщиком требований по обеспечению кредита банковским аналитикам необходимо уделить внимание следующей группе показателей, представленных в таблице:

коэффициент сохранности прав при залоге;

коэффициент достаточности обеспечения;

коэффициент покрытия процентов по кредиту обеспечением;

коэффициент покрытия основной суммы долга обеспечением;

доля обеспечения в валюте баланса;

доля активов, выступающих в качестве обеспечения, в общей сумме активов данного вида;

удельный вес различных видов обеспечения в соответствии с их ликвидностью;

коэффициент обесценения (удорожания) обеспечения;

коэффициент нагрузки затрат по реализации.

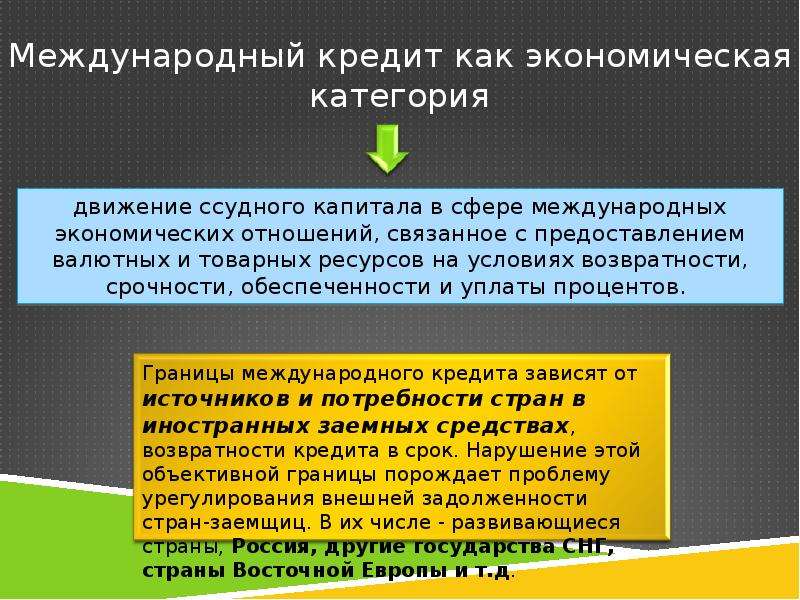

Вы можете ознакомиться и скачать Международный кредит как экономическая категория. Принципы, функции международного кредита Доклад подготовила Лях Наталья. Презентация содержит 6 слайдов. Презентации для любого класса можно скачать бесплатно. Если материал и наш сайт презентаций Вам понравились – поделитесь им с друзьями с помощью социальных кнопок и добавьте в закладки в своем браузере.

Слайд 1

Международный кредит как экономическая категория. Принципы, функции международного кредита Доклад подготовила Лях Наталья

Слайд 2

Слайд 3

Слайд 4

Слайд 5

Слайд 6

Автор статьи

Читайте также: