В июле планируется взять кредит на сумму 4026000 рублей условия его возврата таковы

Обновлено: 06.05.2024

Задача 17 – одна из сложных задач ЕГЭ. Они делятся на “экономические” и “неэкономические”. В первых, как правило, нужно уметь определять срок кредитования, сумму кредита, банковский процент или величину платежа.

Задача 1. В июле планируется взять кредит в банке на сумму 6 млн рублей на некоторый срок.

Условия его возврата таковы:

– каждый январь долг возрастает на 20% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

– в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На какой минимальный срок следует брать кредит, чтобы наибольший годовой платеж по кредиту не превысил 1,8 млн рублей?

Снова мы столкнулись с условием, когда долг должен быть меньше долга на предыдущий период времени на одну и ту же величину. Это означает, что платежи не будут равными, потому что в каждый из платежей необходимо выплатить все проценты, начисленные банком до того, и еще часть суммы самого кредита. Поэтому при такой схеме первый платеж является самым крупным (проценты начисляются на целую, еще не уменьшенную нами, сумму кредита), а последний – самым маленьким.

В нашем случае процент известен, поэтому в первый платеж надо будет выплатить процент: $X \cdot \frac= 6 \cdot \frac$, да еще неизвестную часть кредита: $\frac=\frac$, и по условию эта сумма не должна быть больше 1,8 млн. Поэтому

Задача 2. В июле планируется взять кредит в банке на сумму 20 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы:

– каждый январь долг возрастает на 30% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

– в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась 47 млн рублей?

Задача с похожим условием. Давайте разбираться. Как мы выяснили ранее (например, в предыдущей задаче), платежи равными не будут. Самый большой платеж – первый, а потом каждый последующий все меньше и меньше, потому что с каждым платежом долг уменьшается на одну и ту же величину и процент, следовательно, тоже.

Сначала банк начислит нам процент на всю сумму кредита: $X \cdot \frac$, но в первый же платеж мы выплатим все эти деньги и вернем еще и часть долга, равную $\frac$. Тогда мы останемся должны $X-\frac=\frac$, и уже на эту сумму банк нам начислит проценты. И так далее: выплачиваем проценты и часть долга, банк начисляет проценты на оставшуюся часть.

Тогда в конце концов мы выплатим банку весь долг – 20 млн – и всю сумму процентов, всего – 47 млн, а сумма процентов будет ни что иное, как арифметическая прогрессия:

Членов у такой прогрессии ровно столько, на сколько лет (ну или месяцев – где как) взят кредит, разность такой прогрессии равна $d=-\frac$, первый член – полная сумма, взятая в долг. Сумма арифметической прогрессии в скобках равна

В нашем случае сумма процентов равна $47-20=27$ млн, поэтому

Задача 3. В июле планируется взять кредит в банке на сумму 16 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы:

– каждый январь долг возрастает на 25% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

– в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась 40 млн рублей?

Задача точно такая же, но с другими цифрами. Формулу больше не выводим, а просто ею пользуемся. Переплата равна:

Задача 4. В июле планируется взять кредит в банке на сумму 1 300 000 рублей. Условия его возврата таковы:

– каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

На какое минимально количество лет можно взять кредит при условии, что ежегодные выплаты были не более 350 000 рублей?

Если бы не проценты, мы вернули бы банку долг приблизительно за 4 года: $ \frac=3,7$ . Самая большая сумма процентов – первая – равна $P=0,1\cdot1300000=130000$, остальные будут меньше. Тогда, если умножить эту сумму на 4, получим, что проценты (по максимуму) составят $4\cdot130000=520000$. Так как

то за пять лет точно справимся (помним, что проценты будут меньше с каждым платежом, сумма в 520000 сильно завышена).

Можно решать задачу по-иному, а именно, табличным способом. Необходимо просто рассчитать все платежи и начисления.

Первый год: начисляем проценты.

Второй год. Начисляем проценты:

Третий год. Начисляем проценты:

Четвертый год. Начисляем проценты:

Таким образом, выплата пятого года оказывается последней.

Задача 5. 1 января 2015 года Александр Сергеевич взял в банке 1,1 млн. рублей в кредит. Схема выплаты кредита следующая: 1-го числа каждого месяца банк начисляет 1 % на оставшуюся сумму долга (то есть увеличивает долг на 1 %), затем Александр Сергеевич переводит в банк платеж. На какое минимальное количество месяцев Александр Сергеевич может взять кредит, чтобы ежемесячные выплаты были не более 275 тыс. рублей?

Самый большой платеж – первый – равен сумме процентов $X \cdot \frac= 1 100 000 \cdot \frac$ и части долга¸ равной $\frac=\frac$, и по условию эта сумма не должна быть больше 275 000. Поэтому

$$1 100 000 \cdot \frac +\frac=275 000$$

Иными словами, Александр Сергеевич не сможет расплатиться за 4 месяца, поэтому минимальный срок – 5 месяцев.

Задачу можно решать и так: $275 000 \cdot n=1 100 000$ – то есть $n=4$ при условии, что не надо выплачивать проценты. Наибольшую сумму процентов – $X \cdot \frac= 1 100 000 \cdot \frac=11 000$ – Александру Сергеевичу предстоит выплатить в первый платеж, потом они будут уже меньше. То есть максимальная сумма выплат (без учета того, что проценты уменьшаются, то есть с лихвой) равна $1 100 000 + 11 000\cdot 5=1 155 000$, а $275 000 \cdot 5=1 375 000$ – то есть за 5 месяцев он всяко сможет расплатиться.

Ответ: 5 месяцев

Задание 19 (ЕГЭ 2015)

В июле планируется взять кредит на сумму 8052000 рублей. Условия его возврата таковы:

- каждый январь долг возрастает на 20% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить некоторую часть долга.

Сколько рублей нужно платить ежегодно, чтобы кредит был полностью погашен четырьмя равными платежами (то есть за 4 года)?

Пусть X (рублей) - нужно платить ежегодно.

В январе сумма долга составит 8052000*1,2 = 9662400.

После 1 платежа сумма долга станет равна 9662400 - X.

В январе сумма долга составит (9662400 - X)*1,2.

После 2 платежа сумма долга станет равна (9662400 - X)*1,2 - X.

В январе сумма долга составит ((9662400 - X)*1,2 - X)*1,2.

После 3 платежа сумма долга станет равна ((9662400 - X)*1,2 - X)*1,2 - X.

В январе сумма долга составит (((9662400 - X)*1,2 - X)*1,2 - X)*1,2.

После 4 платежа сумма долга станет равна (((9662400 - X)*1,2 - X)*1,2 - X)*1,2 - X.

Так как кредит был погашен 4 равными платежами, то после 4 платежа долга не осталось, т.е.

(((9662400 - X)*1,2 - X)*1,2 - X)*1,2 - X = 0.

Решим это уравнение и найдем X.

((9662400*1,2-1,2X - X)*1,2 - X)*1,2 - X = 0,

(9662400*1,2 2 - 2,64X-X)*1,2 - X = 0,

9662400*1,2 3 - 4,368X - X = 0,

5,368X = 9662400*1,2 3 ,

Ответ: 3 110 400.

Задание 19 (ЕГЭ 2015)

В июле планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

- каждый январь долг возрастает на 20% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить часть долга, равную 2,16 млн рублей.

Сколько млн. рублей было взято в банке, если известно, что он был полностью погашен тремя равными платежами (то есть за 3 года)?

Пусть в банке было взято X млн. руб.

В январе сумма долга будет составлять 1,2 X.

После 1 платежа сумма долга составит: 1,2 X - 2,16.

В январе сумма долга будет составлять \(1,2 \cdot (1,2 X - 2,16) = 1,2^2 \cdot X - 2,592.\)

После 2 платежа сумма долга составит: \(1,2^2 \cdot X - 1,2\cdot 2,16 - 2,16 = 1,2^2 \cdot X-4,752\).

В январе сумма долга будет составлять \(1,2 \cdot (1,2^2 \cdot X-4,752) = 1,2^3 \cdot X - 5,7024\).

После 3 платежа сумма долга составит: \(1,2^3 \cdot X - 5,7024 - 2,16 = 1,2^3 \cdot X-7,8624\).

Так как кредит был погашен 3 равными платежами, то после 3 платежа долга не останется, т.е.

\(1,2^3 \cdot X-7,8624 = 0\),

\(1,2^3 \cdot X = 7,8624\),

То есть в банке было взято 4,55 млн. руб.

Задание 19 (ЕГЭ 2015)

В июле планируется взять кредит в банке на сумму 100000 рублей. Условия его возврата таковы:

- каждый январь долг возрастает на а% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить часть долга.

Найдите число а, если известно, что кредит был полностью погашен за два года, причем в первый год было переведено 55000 руб., а во второй 69000 рублей.

В январе сумма долга составит \((1+a/100) \cdot 100 000 = 100 000+1000a\).

После 1 платежа долг будет равен \(100 000+1000a - 55000 = 45000+1000a\).

В январе сумма долга составит \((1+a/100) \cdot(45000+1000a)\).

После 2 платежа долг будет равен \((1+a/100) \cdot(45000+1000a) - 69 000\).

Так как кредит был полностью погашен за 2 года, то после выплаты 2 платежа долга не осталось, то есть

\((1+a/100) \cdot(45000+1000a) - 69 000 = 0,\)

\( 45000+1000a +450a + 10a^2 - 69000 = 0\),

\(a^2 +145a - 2400 = 0\),

\( a_1 = 15,~ a_2 = -160.\)

Задание 19 (ЕГЭ 2015)

В июле планируется взять кредит на сумму 4026000 рублей. Условия его возврата таковы:

- каждый январь долг возрастает на 20% по сравнению с концом прошлого года.

- с февраля по июнь каждого года необходимо выплатить некоторую часть долга.

На сколько рублей больше придется отдать в случае, если кредит будет полностью погашен четырьмя равными платежами (то есть за 4 года) по сравнению со случаем, если кредит будет полностью погашен двумя равными платежами (то есть за 2 года)?

Рассмотрим сначала случай, когда кредит будет погашен 4 равными платежами.

Пусть X (рублей) - сумма ежегодного платежа.

В январе сумма долга составит 1,2 * 4026000.

После 1 платежа долг будет равен 1,2 * 4026000 - X.

В январе сумма долга составит \(1,2 \cdot (1,2 * 4026000 - X) = 1,2^2 \cdot 4026000 - 1,2X\).

После 2 платежа долг будет равен \(1,2^2 \cdot 4026000 - 1,2X - X = 1,2^2 \cdot 4026000 - 2,2X\).

В январе сумма долга составит \(1,2 \cdot (1,2^2 \cdot 4026000 - 2,2X) = 1,2^3 \cdot 4026000 - 2,64X\).

После 3 платежа долг будет равен \(1,2^3 \cdot 4026000 - 2,64X - X = 1,2^3 \cdot 4026000 - 3,64X\).

В январе сумма долга составит \(1,2 \cdot (1,2^3 \cdot 4026000 - 3,64X) = 1,2^4 \cdot 4026000 - 4,368X\).

После 4 платежа долг будет равен \(1,2^4 \cdot 4026000 - 4,368X - X = 1,2^4 \cdot 4026000 - 5,368X\).

Так как кредит был выплачен 4 равными платежами, то после 4 платежа сумма долга рана 0, то есть:

\(1,2^4 \cdot 4026000 - 5,368X = 0,\)

\(5,368X = 1,2^4 \cdot 4026000\),

А за все 4 года выплаченная сумма составит \(4 \cdot 1 555 200 = 6 220 800.\)

Теперь рассмотрим случай, когда кредит был погашен 2 равными платежами.

Пусть Y (руб.) - размер ежегодного платежа.

В январе сумма долга составит 1,2 * 4026000.

После 1 платежа долг будет равен 1,2 * 4026000 - Y.

В январе сумма долга составит \(1,2 \cdot (1,2 * 4026000 - Y) = 1,2^2 \cdot 4026000 - 1,2Y\).

После 2 платежа долг будет равен \(1,2^2 \cdot 4026000 - 1,2Y - X = 1,2^2 \cdot 4026000 - 2,2Y\).

Так как кредит был выплачен 2 равными платежами, то после 2 платежа сумма долга рана 0, то есть:

\(1,2^2 \cdot 4026000 - 2,2Y = 0,\)

\(2,2Y =1,2^2 \cdot 4026000\),

А за 2 года выплаченная сумма составит \(2 \cdot 2 635 200 = 5 270 400.\)

Тогда разница между выплатами за 4 года и за 2 года будет равна:

6 220 800 - 5 270 400 = 950 400.

Вывод формулы, используемой в этой статье для решения задач, смотри здесь .

В этих формулах $r$ – процент, начисляемый банком за пользование его деньгами, $n$ – срок кредита (лет или месяцев), $A$ – платеж (ежегодный или ежемесячный, но всегда один и тот же – равные платежи), $X$ – сумма, которую мы одалживаем у банка.

Задача 1. В июле планируется взять кредит на сумму 8052000 рублей. Условия его возврата таковы:

– каждый январь долг возрастает на 20% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить некоторую часть долга.

Сколько рублей нужно платить ежегодно, чтобы кредит был полностью погашен четырьмя равными платежами (то есть за 4 года)?

Итак, по условию задачи $r=20$, $n=4$, $X=8052000$.

Искать будем сумму ежегодного платежа.

Выражаем сумму платежа $A$:

Сдвигаем запятые в числителе и знаменателе для удобства:

Сокращаем дробь. Числа 20736 и 10736 оканчиваются на 36 – число, делящееся на 4, сократим на 4:

Снова есть два числа, оканчивающиеся на 84 – а это число делится на 4, значит, снова делим на 4:

Замечаем, что число 671 не делится ни на 2, ни на 3, ни на 4, ни на 5. Зато сумма цифр на четных местах в нем равна сумме цифр на нечетных – а это признак делимости на 11( 6+1=7). И у числа 1610400 видим то же самое: 1+1+4+0=6+0, значит, оно тоже делится на 11. Сокращаем дробь на 11:

Вот теперь совсем трудно, так как 61 – простое число. Остается только попробовать разделить 146400 на 61 в столбик. И действительно, делится нацело!

$$A=2400 \cdot 1296$$

Дело за малым: не ошибиться при умножении последних двух чисел!

Ответ: 3 110 400

Задача 2. В июле планируется взять кредит на сумму 4026000 рублей. Условия его возврата таковы:

– каждый январь долг возрастает на 20% по сравнению с концом прошлого года.

– с февраля по июнь каждого года необходимо выплатить некоторую часть долга.

На сколько рублей больше придется отдать в случае, если кредит будет полностью погашен четырьмя равными платежами (то есть за 4 года) по сравнению со случаем, если кредит будет полностью погашен двумя равными платежами (то есть за 2 года)?

Нам предстоит решить эту задачу дважды: сначала найти сумму ежегодного платежа, если мы расплачиваемся за 4 года, умножить ее затем на 4 и получить полную сумму, выплачиваемую банку в этом случае. Затем найдем сумму ежегодного платежа в случае, если сможем расплатиться за 2 года, умножим на 2 и снова найдем полную сумму, только для срока в 2 года. Ну а там вычтем из большей (4 года) меньшую (2 года) и запишем результат в ответ.

Итак, по условию задачи $r=20$, $n=4$, $X=4026000$.

Искать будем сумму ежегодного платежа.

Выражаем сумму платежа $A$:

Сдвигаем запятые в числителе и знаменателе для удобства:

Сокращаем дробь. Числа 20736 и 10736 оканчиваются на 36 – число, делящееся на 4, сократим на 4:

Снова есть два числа, оканчивающиеся на 84 – а это число делится на 4, значит, снова делим на 4:

Замечаем, что число 671 не делится ни на 2, ни на 3, ни на 4, ни на 5. Зато сумма цифр на четных местах в нем равна сумме цифр на нечетных – а это признак делимости на 11( 6+1=7). И у числа 805200 видим тот же признак: разность суммы цифр на нечетных и суммы цифр на четных местах делится на 11 ($(8+5+0)-(2+0+0)=11$ – другая форма записи признака делимости на 11), значит, число 805200 делится на 11. Сокращаем дробь на 11:

Опять 61 – простое число. Пробуем разделить 73200 на 61 в столбик. И действительно, делится нацело!

$$A=1200 \cdot 1296$$

Умножаем эти два числа аккуратно в столбик.

Получим сумму платежа, равную 1 555 200. Такую сумму банк от нас ждет ежегодно в течение 4 лет. То есть всего мы выплатили бы в таком случае $4 \cdot 1 555 200=6 220 800$

Теперь все начинаем сначала, но срок уже два года. здесь расчеты будут попроще.

Выражаем сумму платежа $A$:

Сдвигаем запятые в числителе и знаменателе для удобства:

Сокращаем дробь, сначала на 4:

Окончательная сумма после умножения 2 635 200. То есть всего мы выплатили бы в таком случае $2 \cdot 2 635 200=5 270 400$

Производим сравнение полных сумм при сроке кредита 4 года и два года:

$$6 220 800-5 270 400=950 400$$

Ответ: 950 400 – на столько больше мы заплатили бы банку, если бы пользовались кредитом 4 года вместо двух.

Задача 3. В июле планируется взять кредит в банке на сумму 10 млн рублей на 5 лет. Условия его возврата таковы:

– каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплатить часть долга;

– в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

Сколько млн рублей составила общая сумма выплат после погашения кредита?

Вновь воспользуемся уже известной формулой.

По условию задачи $r=10$, $n=5$, $X=10 000 000$.

Искать будем сумму ежегодного платежа, а потом умножим ее на 5 платежей, и получим общую сумму выплат.

Задание 19 (ЕГЭ 2015)

В июле планируется взять кредит в банке на сумму 6 млн рублей на некоторый срок. Условия его возврата таковы:

- каждый январь долг возрастает на 20% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить часть долга;

- в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На какой минимальный срок следует брать кредит, чтобы наибольший годовой платеж по кредиту не превысил 1,8 млн рублей?

Так как мы ищем минимальный срок кредита, то первый платеж должен быть максимальным, т.е. составлять 1,8 млн. рублей.

В январе сумма долга станет равной 1,2 * 6 = 7,2 млн. руб.

После 1 платежа сумма долга будет равна 7,2 - 1,8 = 5,4 млн. руб.

6 - 5,4 = 0,6 - разница между долгом в июле одного года и в июле следующего года.

Так как в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года, то каждый год долг в июле должен быть на 0,6 млн руб. меньше, чем в июле предыдущего года.

В таком случае пусть осталось выплатить n платежей. Тогда

Учитывая, что 1 платеж уже был сделан, то минимальный срок крелита составит 10 лет.

Заметим, что все ежегодные платежи не будут превышать 1,8 млн. руб.

Действительно, на 2 год в январе месяце долг составит 5,4*1,2 = 6,48. После выплаты он должен отличаться от предыдущей суммы долга в июле на 0,6 млн. руб., значит, сумма долга в июле составит 5,4 - 0,6 = 4,8 млн. руб, а выплата за 2 год равна 6,48 - 4,8 = 1,68 млн. руб, что меньше, чем 1,8 млн. руб.

На (n+1)-ый год в июле месяце долг составит 6-0,6n.

Долг на январь месяц будет составлять (6-0,6(n-1))*1,2

Сумма выплаты за n год равна (6-0,6(n-1))*1,2 - (6-0,6n) = 1,92 - 0,12n.

Получаем, что при n>1 ежегодные платежи не будут превышать 1,8 млн. руб.

Окончательно получаем, что кредит будет выплачен за 10 лет.

Задание 19 (ЕГЭ 2015)

В июле планируется взять кредит в банке на сумму 10 млн рублей на 5 лет. Условия его возврата таковы:

- каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить часть долга;

- в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

Сколько млн рублей составила общая сумма выплат после погашения кредита?

В январе сумма долга составит 10*1,1 = 11 млн. руб.

Пусть 1 платеж составил X млн. руб. Тогда после 1 платежа долг составит (11-X) млн. руб.

Так как в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года, то разница между долгом каждый год будет равна

10 - (11-X) = (X - 1) млн. руб.

Осталось выплатить долг еще за 4 года. Через 4 года долг в июле месяце будет равен

Так как кредит был погашен за 5 лет, то последний долг равен 0, т.е. получаем уравнение:

То есть 1-ый платеж составил 3 млн. руб.

После этого долг в июле составил 11-3 = 8 млн. руб.

Во 2 год в январе долг составит уже 1,1*8 = 8,8 млн. руб. И так как разница между долгом каждый год в июле равна 3 - 1 = 2 млн. руб., то на июль 2-го года долг составит 8 - 2 = 6 млн. руб. Значит, 2 платеж был равен 8,8 - 6 = 2,8 млн. руб.

В 3 год в январе долг равен 1,1*6 = 6,6 млн. руб. На июль 3-го года долг будет равен 6 - 2 = 4 млн. руб., значит, 3 платеж равен 6,6 - 4 = 2,6 млн. руб.

В 4 год в январе долг равен 4*1,1 = 4,4 млн. руб. На июль 4 года долг составит 4 - 2 = 2 млн. руб. И 4-ый платеж был равен 4,4 - 2 = 2,4 млн. руб.

На январь 5-го года долг составит 2*1,1 = 2,2 млн. руб. И так как кредит был полностью погашен за 5 лет, то это будет последний платеж и он будет равен сумме долга, т.е. 2,2 млн. руб.

Итого общая сумма платежей за 5 лет составила: 3+2,8+2,6+2,4+2,2 = 13 млн. руб.

Задание 19 (ЕГЭ 2015)

В июле планируется взять кредит в банке на сумму 20 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы:

- каждый январь долг возрастает на 30% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить часть долга;

- в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

На сколько лет был взят кредит, если известно, что общая сумма выплат после его погашения равнялась 47 млн рублей?

В январе долг стал равен 20*1,3 = 26 млн. руб.

Пусть X (млн. руб.) - составил 1 платеж.

Тогда в июле после 1 платежа долг стал равен (26-X) млн. руб.

Так как в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года, то эта величина равна 20 - (26-X) = (X-6) млн. руб.

Пусть кредит был взят на n лет.

Тогда в n-ый год в январе долг будет равен

\((20 - (n-1)\cdot(X-6))\cdot1,3 \) млн. руб.

В июле n-го года долг равен 20-n(X-6).

А выплату в n году можно посчитать по формуле:

В 1 год платеж был равен X млн. руб.

\((20 - X+6)\cdot 1,3 - 20 + 2X-12 = 33,8 - 1,3X - 32+2X = 1,8+0,7X.\)

\((20 - 2X+12)\cdot 1,3 - 20+3 \cdot(X-6) = 41,6-2,6X - 20+3X-18 = 3,6+0,4X.\)

Так как общая сумма выплат после его погашения равнялась 47 млн рублей, то получаем по формуле для суммы n первых членов арифметической прогрессии:

Так как n-ый платеж является последним, то получаем уравение:

Откуда получаем, что

Подставляем в предыдущее уравнение (формула суммы n первых членов арифметической прогрессии):

$$10\cdot(2x^2 - 12X+36-6X-1,8X+10,8+0,3X^2-1,8X) = 47 \cdot (X^2 - 12X+36),$$

$$10 \cdot (2,3X^2-21,6X+46,8) = 47 \cdot (X^2 - 12X+36), $$

$$23X^2-216X+468 = 47 X^2 - 564 X+1692, $$

Пусть X = 8,5. Тогда n = 20/2,5 = 8.

Если X = 6, то n посчитать невозможно, так как в знаменателе 0.

Получаем, что кредит был взят на 8 лет.

Задание 19 (ЕГЭ 2015)

В июле планируется взять кредит в банке на сумму 6 млн рублей на срок 15 лет. Условия его возврата таковы:

- каждый январь долг возрастает на х% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить часть долга;

- в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

Найти х, если известно, что наибольший годовой платеж по кредиту составит не более 1,9 млн рублей, а наименьший - не менее 0,5 млн рублей.

В январе сумма долга составит \((1+x/100)\cdot 6\).

Пусть первый платеж равен Y, тогда в июле останется сумма долга, равная

При этом в июле каждого года долг будет уменьшаться на одну и ту же величину, равную

$$6 - ((1+x/100)\cdot 6 - Y) = Y - 6x/100. $$

Так как кредит будет полностью выплачен за 15 лет, то получаем уравнение:

$$6 - 15 \cdot (Y-6x/100) = 0,$$

Тогда в июле каждого года долг будет уменьшаться на величину, равную

$$Y - 6x/100 = 0,06X+0,4 -0,06X = 0,4. $$

И в июле сумма долга будет равна 6 - 0,4 = 5,6 млн. руб.

В январе сумма долга составит

В июле долг уменьшится на 0,4 млн. руб. по сравнению с июлем предыдущего года и станет равным 5,6 - 0,4 = 5,2.

Тогда платеж за 2 год составит

$$5,6 \cdot (1+\frac) - 5,2 = 0,056x+0,4.$$

Каждый год платеж уменьшается на одну и ту же сумму, а именно на

$$0,06X+0,4 - (0,056x+0,4) = 0,004x.$$

Поэтому последний 15 платеж будет равен

$$0,06X+0,4 - 14 \cdot 0,004x = 0,004x+0,4.$$

Нам известно, что наибольший годовой платеж по кредиту составит не более 1,9 млн рублей, а наименьший - не менее 0,5 млн рублей, поэтому получаем условия:

$$0,06X+0,4 \le 1,9,~~ 0,004x+0,4 \ge 0,5,$$

Откуда получаем, что искомая величина x = 25.

Экономические задачи ввели в единый государственный экзамен по математике (профильный уровень) с 2015 года. При их решении у экзаменующихся часто возникают затруднения, ведь в жизни они пока не сталкивались с кредитами и вкладами, а значит, плохо понимают условия задач и действия, выполняемые внутри них.

Разбор типовых задач (задание 17) из ЕГЭ по математике профильного уровня будет полезен не только выпускникам школ, но и любителям прикладных методов в банковской сфере.

Как решать экономические задачи?

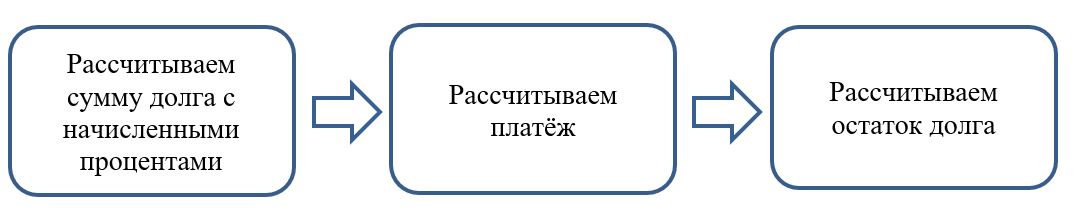

Часть экономических задач можно решить универсальным способом — с помощью составления таблицы, которая позволит упорядочить данные по временным интервалам.

Для всех типов задач при составлении таблицы используется единый алгоритм.

Условия задач взяты с сайта РЕШУ ЕГЭ .

Задачи на равные платежи по кредиту

В задачах этого типа заёмщик всегда вносит равные суммы. При решении подобных задач надо следовать ряду советов.

-

Не торопитесь сразу в ходе решения использовать числовые данные задачи. Решите задачу в общем виде.

Задача 1. Рассчитываем общую сумму кредита

В июле планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

-

каждый январь долг возрастает на 31% по сравнению с концом предыдущего года;

Какая сумма была взята в банке, если известно, что кредит был полностью погашен тремя равными платежами (то есть за три года)?

S руб. — сумма кредита,

р = 0,31,

r = 131,

В = 69 690 821 руб. — ежегодная выплата.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | (S * r — B) * r — B |

| 3 | ((S * r — B) * r — B) * r | B | 0 |

По последней строке составляем уравнение:

Далее последовательно раскроем скобки:

Теперь можно подставить числовые данные:

Многолетняя практика по решению реальных экзаменационных вариантов показывает, что числовые данные для задач подбираются неслучайно. Составители могут специально подбирать значения таким образом, чтобы получающиеся при вычислениях дроби можно было сократить. Поэтому, прежде чем взяться за вычисление знаменателя, надо проверить, будет ли число 69 690 821 делиться на 1,31.

Ответ: Общая сумма кредита 124 809 100 руб.

Задача 2. Рассчитываем процент кредита

31 декабря 2020 г. Пётр взял в банке некоторую сумму в кредит под некоторый процент годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на х%), затем Пётр переводит очередной платёж. Если он будет платить каждый год по 2 592 000 руб., то выплатит долг за четыре года. Если по 4 392 000 руб., то за два года. Под какой процент Пётр взял деньги в банке?

S тыс. руб. — сумма кредита,

Х% — в десятичной дроби,

r = 1 + a,

А = 2 592 000 руб. — ежегодный платёж 1,

В = 4 392 000 руб. — ежегодный платёж 2.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | А | S * r — А |

| 2 | (S * r — А) * r | А | (S * r — А) * r — А |

| 3 | ((S * r — А) * r — А) * r | А | ((S * r — А) * r — А) * r — А |

| 4 | (((S * r — А) * r — А) * r — A) * r | А | 0 |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | 0 |

Из таблицы видно, что последнее начисление банка при каждой схеме выплат равно ежегодной выплате.

Получаем систему уравнений:

Помните о культуре вычислений и об отсутствии калькулятора.

Выражаем S из каждого уравнения:

Теперь подставляем числовые значения:

Значит, а = 1,2 — 1 = 0,2, или 20%

Ответ: Пётр взял кредит под 20%.

О чём необходимо помнить при решении экономических задач

Старайтесь предварительно упрощать выражения, используя алгебраические преобразования.

Мы разобрали алгоритм решения задач с использованием таблицы, но возможны и другие способы решений.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Автор статьи

Читайте также: