В какой стране самый низкий процент по ипотеке

Обновлено: 28.04.2024

Ипотечные ставки в России сейчас находятся на минимальных значениях за всю историю заимствований. Этому способствовала мягкая денежно-кредитная политика Центробанка (на последнем заседании регулятор взял паузу в понижении ставок) и льготные кредитные программы. Например, квартиру в новостройке сейчас можно купить по ставке от 5,9% годовых.

Несмотря на это, пока российская ипотека остается дорогой по сравнению с европейскими странами. Ставки по жилищным кредитам в Европе в среднем составляют 2–3%. В России по такой ставке действует пока только дальневосточная ипотека.

Вместе с экспертами рассказываем, в каких странах самая дешевая ипотека и доступна ли она иностранцам, в частности россиянам.

Ипотека в Европе: ставки и условия

Многие жилищные кредиты в Европе выдаются с плавающими ставками, привязанными к Euribor — это европейская межбанковская ставка предложения. Она в последнее время постоянно снижалась, что сделало ипотеку дешевле. При этом ипотечная ставка может существенно отличаться для разных получателей и разных объектов — каждый случай изучается индивидуально. Но в целом они не превышают 3%.

Условия по ипотеке в европейских банках схожи с российскими. Например, для получения такого кредита потребуется первоначальный взнос. Его размер варьируется от 20% до 50% стоимости жилья и зависит от качества объекта и надежности заемщика. Европейские банки тщательно проверяют кредитную историю заемщиков, текущие доходы, наличие залога, а также сам объект недвижимости — его ликвидность, рыночную стоимость и перспективность.

«Например, в Германии и Словении проще взять в кредит сравнительно крупную сумму, например €500 тыс., на покупку доходного объекта коммерческой недвижимости с заключенным на десять лет договором аренды, чем €50 тыс. на приобретение вторичного жилья в небольшом городе. Кстати, многие инвесторы используют оценку банка в качестве своеобразного сигнала: если банк предлагает условия по кредиту хуже среднего (выше первый взнос или процентная ставка), значит он нашел в объекте серьезные риски», — отметила Анастасия Фалей.

Также при оформлении ипотеки есть дополнительные расходы — открытие кредитной линии, дополнительные сборы и страховки. Банки снижают свои риски с помощью обязательного страхования и комиссий за выдачу займов. В результате при использовании ипотеки расходы покупателя увеличиваются на 1–2% от цены недвижимости.

Могут ли россияне получить ипотеку в Европе

Граждане России наравне с местными жителями могут воспользоваться ипотечными программами при покупке жилья за рубежом. Россияне часто используют кредиты при покупке недвижимости в Германии, Чехии, Испании. Местные банки работают с нерезидентами, но требования к ним выше, а условия хуже. Ставки для россиян, как правило, на 1–2% выше, чем для местных или иностранцев с ВНЖ, а собственного капитала требуют больше.

Также могут возникнуть сложности с подтверждением платежеспособности. Даже «белые», но нестабильные (например, доход сильно меняется в зависимости от нерегулярных премий) зарплаты могут вызывать вопросы. Например, в Италии или Греции иностранец без официальных доходов, полученных в еврозоне, кредит не получит.

Какие нужны документы

- Екатерина Шабалина, юрист Tranio:

— Ситуация индивидуальна и зависит и от того, кто заемщик (например, россиянин, но проживающий в Европе, или россиянин, живущий в России), и от внутренней политики каждого отдельного банка.

Если систематизировать, то обычно от иностранца практически все банки запрашивают:

2. Данные о финансовом положении:

- сведения о доходах с подтверждением (например, налоговые декларации, справки о доходах, информация о процентах по депозитам и т. д.);

- сведения об имуществе (иных активах — например, депозитах) с подтверждением; идеально, если у заемщика есть активы / бизнес в стране банка — это повышает доверие банка;

- ведения о долгах, иных кредитах и займах.

Могут попросить доказательства уплаты налогов в стране налогового резидентства потенциального заемщика.

3. Сведения об объекте, который потенциально рассматривается под ипотеку, и документация, относящаяся к объекту.

Примеры стран с низкими ставками

Ипотека в Испании — один из самых популярных финансовых инструментов. Заемными средствами при покупке жилья здесь пользуются не только местные жители, но и иностранцы. По оценкам Tranio, ипотеку в Испании оформляет каждый второй покупатель жилья. Ставки находятся на уровне 2–3%. Они бывают фиксированные, плавающие или смешанные. Ипотека оформляется с максимальным сроком на 30 лет, сумма первоначального взноса варьируется от 20% до 50%. Ограничения по возрасту заемщика — 80 лет на момент возврата кредита.

«Иностранцы в Испании могут без проблем получить ипотеку, условия почти такие же, как и у местных. Единственное, первоначальный взнос для нерезидентов будет выше. Только местным разрешено делать первоначальный платеж в 20% в отличие от иностранцев», — отметила аналитик Tranio Саглара Оконова.

Ипотека в немецких банках является одной из самых дешевых в Европе. Для граждан Германии ставки составляют 1–2%. Для иностранцев ставки по кредитам выше, в среднем от 3% годовых. Но каждый заемщик рассматривается в индивидуальном порядке. В первую очередь банки проверяют кредитную историю и платежеспособность потенциального заемщика. По немецким законом заемщику необходимо зарабатывать столько, чтобы на оплату ипотеки уходило не больше трети от общего ежемесячного дохода. Важным фактором является наличие первоначального взноса, сумма сделки и ликвидность самой недвижимости. Заемщик должен внести первоначальный взнос для иностранных покупателей, как правило, это 40–50% от стоимости объекта.

Великобритания

По данным Tranio, ставки на ипотеку в Великобритании варьируются от 1,95% до 3,5%. Нерезиденты могут получить ипотечный кредит в Великобритании почти на тех же условиях, что и граждане страны. До кризиса банки выдавали ипотечные кредиты с небольшим первоначальным взносом — от 10%. Сейчас необходимо внести первую сумму в размере от 15–25%. Ипотека выдается сроком на 25–30 лет. «Что касается востребованности среди иностранцев, то ипотеку спрашивают довольно часто, но сегодня получить ее не так просто. Банки требуют много документов, и новичку сделать это сложнее, если нет предыдущей истории хотя бы в Европе. Но все равно это по-прежнему реально и возможно», — отметила аналитик Tranio.

В Финляндии ставки по ипотеке находятся на уровне 2% годовых. Оформить жилищный кредит может и иностранец, ставки для него будут немного выше — от 3%. Иностранцу проще получить ипотеку при наличии доходов или банковского счета в стране, а также вида на жительство. Зарубежные претенденты могут столкнуться с дополнительными сложностями. Некоторые банки требуют дополнительные документы у заемщика: вид на жительство или поручителя — гражданина Финляндии. Иностранных заемщиков проверяют скрупулезнее.

Первоначальный взнос — 25–50% от стоимости недвижимости. Ипотека выдается сроком до 35 лет. Сумма ежемесячных выплат не должна превышать 30% от месячного дохода заемщика.

Когда в России будет ипотека под 2%

Екатерина Щурихина, младший директор по банковским рейтингам агентства «Эксперт РА»:

— Динамика ипотечных ставок в России зависит в том числе от стоимости фондирования для банков и ключевой ставки. В свою очередь, Банк России устанавливает ключевую ставку, ориентируясь в том числе на целевые значения инфляции. В Европе в течение длительного времени наблюдаются низкая инфляция (а в отдельных странах и дефляция) и околонулевые или отрицательные процентные ставки. Соответственно, и ипотечные ставки находятся на низком уровне.

Для достижения в России ставок по ипотеки на уровне 2–3% по массовым продуктам необходим длительный период стабильного развития и низкой инфляции, что пока представляется маловероятным. Однако и сейчас у заемщика есть возможность получить низкую ставку по ипотеке в размере 2–3% при использовании ряда госпрограмм субсидирования ставок (дальневосточная ипотека, сельская ипотека).

Эксперты предсказывают в 2019 году средний размер ставки по ипотечному кредитованию в России на уровне 9–10%. А сколько и по какой схеме платят в других странах?

Япония: низкая ставка на 35 лет

Самая низкая ипотечная ставка на протяжении многих лет сохраняется в Японии, и сейчас она меньше 1,4%. Доступность кредита объясняется низкой инфляцией, а также высокой стоимостью жилья. Японцы активно пользуются услугой, поскольку снимать жилье дорого, а выплаты по ипотеке можно растянуть на 35 лет. Для того чтобы получить одобрение банка на кредит, необходимо быть резидентом страны или иметь вид на жительство, а также получать определенный уровень доходов. Максимальный размер займа — 90% от стоимости жилья. В Японии действует закон, согласно которому продавец обязан предоставлять историю квартиры или дома. Если в жилье происходили убийства или самоубийства, оно пользуется пониженным спросом, однако для несуеверных это возможность купить собственность по сниженной цене.

Финляндия: плавающая и фиксированная ставки

В число стран с рекордно низкой ипотекой входит и Финляндия (до 1,5% годовых). В ипотечном секторе работает множество банков — как государственных, так и частных. Существует два типа кредитования: с плавающей и фиксированной ставкой. Первая зависит от показателей EURIBOR (Европейская межбанковская ставка предложения), что и объясняет нынешний низкий процент в Финляндии. Средняя продолжительность кредита составляет 20 лет, а максимальная доходит до 35 лет. При этом заемщик должен быть не старше 65 лет, получать стабильную зарплату. Как правило, банки предоставляют кредит на 75% от стоимости жилья, но при предоставлении дополнительных финансовых гарантий эта цифра может увеличиться до 100%. Ипотека в Финляндии доступна и для иностранцев, однако для них средняя процентная ставка возрастет до 3–3,5% годовых.

Швейцария: ипотека в наследство

В Швейцарии также можно выбрать тип ставки, однако заемщики, как правило, предпочитают фиксированную, средний размер которой составляет чуть больше 1,5% годовых. Здесь существует минимальный размер кредита — 50 тыс. франков (примерно 3,3 млн руб.). Для получения ипотеки нужно иметь успешную кредитную историю, пусть даже при покупке на незначительные по сравнению с жильем суммы. В Швейцарии практикуется пожизненная ипотека, которая выдается сроком на 100 лет. В этом случае после смерти заемщика квартира вместе с кредитом отходит его наследникам. Если они отказываются платить за жилье, то оно продается, выплаченная сумма отдается наследникам, а долг возвращается банку.

Франция: на контроле у государства

Не превышает 2% средняя процентная ставка по ипотеке во Франции. Длительность кредита доходит до 20 лет, при этом на момент его погашения заемщику должно быть не больше 85 лет. Сумма кредита составляет 65–70%. Примечательно, что французские банки обращают внимание на соотношение доходов заемщика и ежемесячной выплаты. Она не может превышать треть доходов. Во Франции, как и в других европейских странах, можно выбрать между плавающей и фиксированной ставкой. Кроме того, рынок ипотечного кредитования находится под контролем государства, чтобы не допустить возникновения кредитного пузыря, который может обрушить экономику.

Аргентина: только на одну квартиру

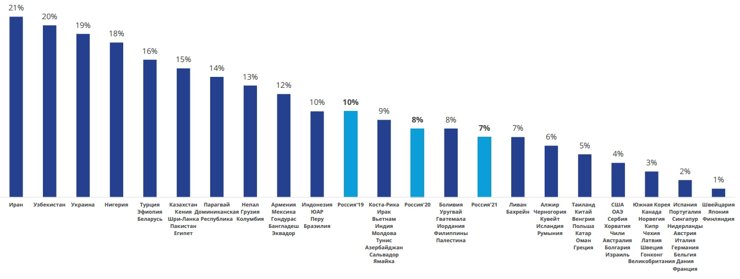

Список стран с самой высокой ипотечной ставкой возглавляет Аргентина (28% годовых). Такой высокий показатель объясняется неразвитым рынком ипотечного кредитования, который, по сути, находится в руках государства. При этом сама Аргентина получает займы от Всемирного банка в рамках программы стимуляции развивающихся рынков. Срок ипотеки составляет 20 лет, первые три года ставка и сумма фиксированные. Кредит покрывает 80% от стоимости жилья. При расчете ежемесячной выплаты учитывается совокупный доход семьи (ежемесячный платеж — 30% от этого дохода). При этом кредит может получить только тот, у кого еще нет в собственности жилья.

Нестабильная экономическая ситуация и неразвитый рынок кредитования жилья повлияли на высокий уровень ипотечной ставки в Венесуэле — более 20% годовых. Также в списке стран с самыми высокими процентами на кредит при покупке жилья — Украина (20% годовых), Иран и Турция (19% в обеих странах). Среди европейских стран лидеры антирейтинга (помимо Украины) — Белоруссия (14% годовых) и Молдова (12%). Процентные ставки — по данным сервиса Numbeo (при кредитовании на 20 лет).

Украина и Белоруссия: все только начинается

На Украине максимальный срок кредита составляет десять лет, а минимальный первоначальный взнос — минимум 30%, что вместе с высокой процентной ставкой делает кредиты непопулярными и замедляет развитие рынка ипотеки. В Белоруссии закон об ипотеке появился только в 2013 году: до этого банки не могли выселять должников из квартир, что делало для финансовых организаций выдачу кредита невыгодной. Сейчас в Белоруссии можно получить ипотеку на 15–20 лет, которая будет покрывать до 80% стоимости жилья. При этом процент будет плавающим и зависимым от ставки рефинансирования.

Ипотечные ставки в России сейчас находятся на минимальных значениях за всю историю заимствований. Этому способствовала мягкая денежно-кредитная политика Центробанка (на последнем заседании регулятор взял паузу в понижении ставок) и льготные кредитные программы. Например, квартиру в новостройке сейчас можно купить по ставке от 5,9% годовых.

Несмотря на это, пока российская ипотека остается дорогой по сравнению с европейскими странами. Ставки по жилищным кредитам в Европе в среднем составляют 2–3%. В России по такой ставке действует пока только дальневосточная ипотека.

Вместе с экспертами рассказываем, в каких странах самая дешевая ипотека и доступна ли она иностранцам, в частности россиянам.

Ипотека в Европе: ставки и условия

Многие жилищные кредиты в Европе выдаются с плавающими ставками, привязанными к Euribor — это европейская межбанковская ставка предложения. Она в последнее время постоянно снижалась, что сделало ипотеку дешевле. При этом ипотечная ставка может существенно отличаться для разных получателей и разных объектов — каждый случай изучается индивидуально. Но в целом они не превышают 3%.

Условия по ипотеке в европейских банках схожи с российскими. Например, для получения такого кредита потребуется первоначальный взнос. Его размер варьируется от 20% до 50% стоимости жилья и зависит от качества объекта и надежности заемщика. Европейские банки тщательно проверяют кредитную историю заемщиков, текущие доходы, наличие залога, а также сам объект недвижимости — его ликвидность, рыночную стоимость и перспективность.

«Например, в Германии и Словении проще взять в кредит сравнительно крупную сумму, например €500 тыс., на покупку доходного объекта коммерческой недвижимости с заключенным на десять лет договором аренды, чем €50 тыс. на приобретение вторичного жилья в небольшом городе. Кстати, многие инвесторы используют оценку банка в качестве своеобразного сигнала: если банк предлагает условия по кредиту хуже среднего (выше первый взнос или процентная ставка), значит он нашел в объекте серьезные риски», — отметила Анастасия Фалей.

Также при оформлении ипотеки есть дополнительные расходы — открытие кредитной линии, дополнительные сборы и страховки. Банки снижают свои риски с помощью обязательного страхования и комиссий за выдачу займов. В результате при использовании ипотеки расходы покупателя увеличиваются на 1–2% от цены недвижимости.

Могут ли россияне получить ипотеку в Европе

Граждане России наравне с местными жителями могут воспользоваться ипотечными программами при покупке жилья за рубежом. Россияне часто используют кредиты при покупке недвижимости в Германии, Чехии, Испании. Местные банки работают с нерезидентами, но требования к ним выше, а условия хуже. Ставки для россиян, как правило, на 1–2% выше, чем для местных или иностранцев с ВНЖ, а собственного капитала требуют больше.

Также могут возникнуть сложности с подтверждением платежеспособности. Даже «белые», но нестабильные (например, доход сильно меняется в зависимости от нерегулярных премий) зарплаты могут вызывать вопросы. Например, в Италии или Греции иностранец без официальных доходов, полученных в еврозоне, кредит не получит.

Какие нужны документы

Екатерина Шабалина, юрист Tranio:

— Ситуация индивидуальна и зависит и от того, кто заемщик (например, россиянин, но проживающий в Европе, или россиянин, живущий в России), и от внутренней политики каждого отдельного банка.

Если систематизировать, то обычно от иностранца практически все банки запрашивают:

1. Личные документы:

- паспорт; брачный договор (если имеется);

- налоговые номера (иногда даже надо специально становиться на учет в налоговой того государства, где планируется ипотека);

- подтверждение адреса проживания;

- можно предоставить резюме (чтобы потенциальный заемщик был более понятен банку) и рекомендательные письма из иных банков, где заемщик «зарекомендовал себя надежным клиентом».

2. Данные о финансовом положении:

- сведения о доходах с подтверждением (например, налоговые декларации, справки о доходах, информация о процентах по депозитам и т. д.);

- сведения об имуществе (иных активах — например, депозитах) с подтверждением; идеально, если у заемщика есть активы / бизнес в стране банка — это повышает доверие банка;

- ведения о долгах, иных кредитах и займах.

Могут попросить доказательства уплаты налогов в стране налогового резидентства потенциального заемщика.

3. Сведения об объекте, который потенциально рассматривается под ипотеку, и документация, относящаяся к объекту.

Примеры стран с низкими ставками

Ипотека в Испании — один из самых популярных финансовых инструментов. Заемными средствами при покупке жилья здесь пользуются не только местные жители, но и иностранцы. По оценкам Tranio, ипотеку в Испании оформляет каждый второй покупатель жилья. Ставки находятся на уровне 2–3%. Они бывают фиксированные, плавающие или смешанные. Ипотека оформляется с максимальным сроком на 30 лет, сумма первоначального взноса варьируется от 20% до 50%. Ограничения по возрасту заемщика — 80 лет на момент возврата кредита.

«Иностранцы в Испании могут без проблем получить ипотеку, условия почти такие же, как и у местных. Единственное, первоначальный взнос для нерезидентов будет выше. Только местным разрешено делать первоначальный платеж в 20% в отличие от иностранцев», — отметила аналитик Tranio Саглара Оконова.

Ипотека на 110%

Ипотека в немецких банках является одной из самых дешевых в Европе. Для граждан Германии ставки составляют 1–2%. Для иностранцев ставки по кредитам выше, в среднем от 3% годовых. Но каждый заемщик рассматривается в индивидуальном порядке. В первую очередь банки проверяют кредитную историю и платежеспособность потенциального заемщика. По немецким законом заемщику необходимо зарабатывать столько, чтобы на оплату ипотеки уходило не больше трети от общего ежемесячного дохода. Важным фактором является наличие первоначального взноса, сумма сделки и ликвидность самой недвижимости. Заемщик должен внести первоначальный взнос для иностранных покупателей, как правило, это 40–50% от стоимости объекта.

По данным Tranio, ставки на ипотеку в Великобритании варьируются от 1,95% до 3,5%. Нерезиденты могут получить ипотечный кредит в Великобритании почти на тех же условиях, что и граждане страны. До кризиса банки выдавали ипотечные кредиты с небольшим первоначальным взносом — от 10%. Сейчас необходимо внести первую сумму в размере от 15–25%. Ипотека выдается сроком на 25–30 лет. «Что касается востребованности среди иностранцев, то ипотеку спрашивают довольно часто, но сегодня получить ее не так просто. Банки требуют много документов, и новичку сделать это сложнее, если нет предыдущей истории хотя бы в Европе. Но все равно это по-прежнему реально и возможно», — отметила аналитик Tranio.

В Финляндии ставки по ипотеке находятся на уровне 2% годовых. Оформить жилищный кредит может и иностранец, ставки для него будут немного выше — от 3%. Иностранцу проще получить ипотеку при наличии доходов или банковского счета в стране, а также вида на жительство. Зарубежные претенденты могут столкнуться с дополнительными сложностями. Некоторые банки требуют дополнительные документы у заемщика: вид на жительство или поручителя — гражданина Финляндии. Иностранных заемщиков проверяют скрупулезнее.

Первоначальный взнос — 25–50% от стоимости недвижимости. Ипотека выдается сроком до 35 лет. Сумма ежемесячных выплат не должна превышать 30% от месячного дохода заемщика.

Когда в России будет ипотека под 2%

Екатерина Щурихина, младший директор по банковским рейтингам агентства «Эксперт РА»:

— Динамика ипотечных ставок в России зависит в том числе от стоимости фондирования для банков и ключевой ставки. В свою очередь, Банк России устанавливает ключевую ставку, ориентируясь в том числе на целевые значения инфляции. В Европе в течение длительного времени наблюдаются низкая инфляция (а в отдельных странах и дефляция) и околонулевые или отрицательные процентные ставки. Соответственно, и ипотечные ставки находятся на низком уровне.

Для достижения в России ставок по ипотеки на уровне 2–3% по массовым продуктам необходим длительный период стабильного развития и низкой инфляции, что пока представляется маловероятным. Однако и сейчас у заемщика есть возможность получить низкую ставку по ипотеке в размере 2–3% при использовании ряда госпрограмм субсидирования ставок (дальневосточная ипотека, сельская ипотека).

Циан.Журнал выяснил, как обстоят дела с ипотекой за границей. Отрицательная ставка — разве такое возможно? А как покупают жилье в тех странах, где ипотека обходится в 28% годовых? Что делать, если живешь в России, но очень хочется приобрести квартирку в Париже на заемные средства?

Россияне пристально наблюдают за ключевой ставкой ЦБ и поведением ипотечных ставок. А что происходит с ипотекой в других странах и под какой процент зарубежные банки выдадут кредит на приобретение жилья за пределами отечества (и выдадут ли)?

Подобрать кредит с оптимальными условиями на Циан.Ипотека

Практически во всем мире ставки, условия выдачи и сроки выплат зависят от индивидуальных особенностей каждой сделки. Одна из самых высоких ставок сейчас — в Аргентине (и это веская причина непопулярности ипотеки). А вот в Дании практикуется даже отрицательная ставка — многие думают, что за пользование деньгами банк будет им еще и приплачивать, но это не совсем так — подобные кредиты устроены немного иначе.

Среднегодовые ипотечные ставки в разных странах

(нажмите на картинку, чтобы увеличить)

Таблица составлена аналитиками Colliers на основе данных, предоставленных Numbeo и ЦБ РФ (могут отличаться от данных, которые приводят Циан.Журналу другие эксперты)

Рейтинг стран по стоимости недвижимости (сокращенная версия)

Страна

Средняя стоимость жилья (1 кв. м)

Страна

Средняя стоимость жилья (1 кв. м)

Средняя зарплата по странам мира в 2020 году

Страна

Средняя зарплата в месяц

Страна

Средняя зарплата в месяц

По данным Международной организации труда

Получается, что лишь в некоторых странах выплата жилищного займа обходится без битвы за выживание — допустим, как в США, где средняя зарплата хотя бы сопоставима со стоимостью жилья, а ипотечная ставка не очень высокая.

Для россиян, не являющихся резидентами иностранных государств, ипотечная ставка отличается от предлагаемой гражданам, но все же удастся взять кредит под невысокий процент — например, в Испании, Латвии, на Кипре или в Болгарии. Но обо всем по порядку.

Аргентина, от 24%

Ипотечная ставка в Аргентине считается одной из самых высоких в мире — около 28% (хотя получится найти предложения и под 24%). При этом срок выплат часто растягивается на десятилетия: выплачивать кредит приходится по 20 лет. В результате переплата получается просто огромной!

«Лично я не знаю никого, кто брал бы ипотеку, но знаю, что банки требуют, чтобы размер ежемесячной выплаты не превышал трети семейного дохода — часто это очень сложно в связке “зарплата — кредит — стоимость жилья”», — говорит жительница Буэнос-Айреса Алена Ф.

Более популярна покупка недвижимости в рассрочку: в этом случае вносится большой первоначальный взнос (на него собирают с миру по нитке — по друзьям, родственникам и знакомым), а остальная сумма выплачивается в течение ближайших нескольких лет. Купленную квартиру на этот период выгоднее всего сдавать в аренду — так не приходится думать, где взять денег на погашение долга.

Если заемщик не справится с выплатой долга, квартиру выставят на аукцион — в этом смысле аргентинская практика мало отличается от мировой.

Черногория, 5–8%

В Черногории ипотека инициируется застройщиком: по его желанию и договоренности с банком ипотеку выдают даже иностранцам — несколько таких примеров наблюдала собеседница Циан.Журнала и жительница города Бар Анна К. При этом, по официальным данным, нерезидентам ипотеку не выдают: видимо, это тот редкий случай, когда «нельзя, но если очень хочется, то можно».

Местные пользуются ипотекой в меру. Довольно распространенный вариант — 5–8% на срок до 20 лет. Владельцы примерно трети квартир в построенном 10 лет назад доме свои кредиты всё еще выплачивают. В основном это моряки и бюджетники: у первых высокий доход, а вторых поддерживает государство, предоставляя гарантии и субсидии, уточняет Анна.

США, 3,5–6%

В США ипотечный рынок очень развит и высококонкурентен. Почти любая покупка недвижимости связана с ипотекой, даже если у покупателей есть наличные: считается, что ставки настолько низкие, что свои средства выгоднее вложить в фондовый рынок.

В качестве первого взноса банки обычно требуют 20% стоимости жилья. Если этой суммы у заемщика нет, придется платить специальную страховку (она защитит банк при дефолте заемщика) — PMI (private mortgage insurance).

«В США масса разновидностей ипотеки, — рассказывает житель Техаса Андрей Зеленев. — Чаще всего берут кредит по фиксированной ставке на 30 или 15 лет. Бывает ипотека с плавающей ставкой ARM (adjustable-rate mortgage) — она меняется в зависимости от ситуации на рынке. Распространены смешанные виды ипотек: 1-ARM, 3-ARM, 5-ARM — это значит, что процент остается фиксированным первый год, первые три года или пять лет, а потом становится плавающим (обычно растет, банк меняет ставку раз в год). У такого типа ипотеки ставка сначала существенно ниже, чем у ипотек с фиксированной ставкой, поэтому он подходит покупателю, который уверен, что продаст жилье через условные пять лет».

Есть и другие варианты. Например, balloon loan (заем «воздушный шар»), или balloon payment mortgage. В этом случае заемщик выплачивает некоторую фиксированную сумму (чаще с низким процентом), но в день Х он должен погасить сразу весь заем. Есть вариант, где выплачиваются только проценты — interest-only mortgage. При этом основной долг никогда не уменьшается. Подобные кредиты берут, когда жилье стоит очень дорого.

Еще есть ипотека с отрицательной амортизацией: заемщик ежемесячно платит небольшую фиксированную сумму (меньшую, чем проценты по обслуживанию ипотеки), а разница добавляется к основному кредиту. Это выгодно на подъеме рынка, когда недвижимость дорожает быстрее, чем долг. После ипотечного кризиса 2008 года выдачу ипотечных кредитов с отрицательной амортизацией в 25 штатах запретили.

Для нерезидентов ставка составит 5–7%, но получить ипотеку будет крайне сложно.

Великобритания, от 1,73%

Один из существенных недостатков получения ипотеки в Великобритании — необходимость приносить справку о своем годовом доходе, причем даже высокий доход не всегда гарантирует выдачу займа. Банки скрупулезно считают детей заемщика и подозрительно относятся к другим кредитам — например, на автомобиль, поясняет Лидия Р.

«Для покупки жилья британское правительство разработало специальную программу Help to Buy (правда, она скоро закрывается). Программа рассчитана на 15 лет и субсидирует небольшую часть займа. Впоследствии ее надо будет вернуть, но в момент получения ипотеки дополнительная сумма всегда кстати — например, чтобы увеличить первоначальный взнос», — комментирует наша собеседница.

В Великобритании существует два типа ипотечных кредитов: buy-to-let (впоследствии собственник будет сдавать эту недвижимость в аренду) и residential mortage (заемщик планирует жить в купленной квартире сам).

В зависимости от цели покупки устанавливается и процентная ставка, причем банк будет внимательно следить, чтобы договоренности соблюдались, иначе заемщик рискует быть обвиненным в мошенничестве.

Ставка во многом зависит от первоначального взноса и коэффициента LTV — это соотношение основной суммы займа и стоимости покупаемой недвижимости. Так, при LTV 90% банк предложит ставку в районе 2,91%, а при LTV 60% — 2,14% (оба примера актуальны для пятилетнего срока выплаты). Чем дольше срок выплаты, тем выше ставка: для 10 лет она составить 2,74%, а для двух лет — 1,73%.

Нерезидентам заемные деньги предоставят под 3–5% годовых, обязательное условие — кристально чистая финансовая репутация.

Швейцария, от 1%

Цены на недвижимость в Швейцарии настолько высоки, что населению больше импонирует идея аренды жилья. Тех, кто все же решится на покупку, ждет низкая средняя ипотечная ставка, которая стартует от 1%. Ставка бывает плавающей или фиксированной — во втором случае есть шанс «застолбить» два года, пять или десять лет. Чем быстрее заемщик собирается покончить с выплатами, тем ниже ставка.

Есть на швейцарском ипотечном рынке интересная особенность: разрешено взять на покупку жилья сразу два кредита, один из которых будет оформлен с плавающей ставкой, второй — с фиксированной.

Отрицательная ставка в Швейцарии тоже встречается, но получить ее удастся лишь посредникам, участвующим в покупке (их называют институционными инвесторами): страховым компаниям и пенсионным фондам.

Для нерезидентов ипотечная ставка в Швейцарии равна 2–4%, причем минимальная сумма кредита — €550 тыс.

Франция, 0,5–0,8%

Во Франции ипотечным кредитом называется любой кредит с залогом в форме недвижимости, говорит Ирина Дюпор, соучредитель агентства Immoconcept. При этом зарубежные банки не имеют технической возможности работать с ипотекой во Франции, но вправе принимать другие виды залога — допустим, финансовые активы.

Обязательной является страховка от неплатежей из-за потери трудоспособности, проблем со здоровьем или смерти заемщика.

«В отдельных случаях страховка позволит какое-то время выплачивать кредит за заемщика — это относится не к типу кредита, а к самому заемщику. Также собственник, попавший в трудную ситуацию, может продать недвижимость сам по рыночной цене, не доводя до конфликта с банком и принудительной продажи», — отмечает эксперт.

Кроме того, продолжает Ирина Дюпор, во Франции ипотечный кредит бывает целевым или нецелевым (до недавнего времени нецелевые кредиты были запрещены, к тому же на них выше ставки).

У целевых кредитов ставки льготные — например, дается беспроцентная ссуда на приобретение первого жилья на определенных условиях. При покупке новостроек, когда ипотеку взять нереально из-за отсутствия объекта в момент продажи, используют специальный механизм залога привилегии.

Нерезиденту получить ипотеку во Франции гораздо сложнее, ставка будет выше почти вдвое — 1,2–2,5%.

Дания, от 0%

Несколько лет назад мир облетело фантастическое известие: датский банк Jyske Bank начал выдавать ипотеку под отрицательный процент. Тогда договор оформлялся только на 10 лет и имел особый пункт, который запрещал менять ставку в течение этого срока. Подвох отрицательной ставки раскрылся достаточно быстро — он заключался в нескольких дополнительных платежах.

На сегодняшний день подобных предложений на сайте банка нет, хотя ипотечные ставки все равно низкие — от 0,32 до 2% (в зависимости от размера первоначального взноса и от того, с рассрочкой или без покупается жилье).

В 2021 году примеру Jyske Bank последовало еще несколько крупных датских банков — они предлагают нулевую или отрицательную ставку. В целом в Дании сейчас ставки варьируются от отрицательных до 1–2%.

Ипотека за рубежом для нерезидентов

Испания

Довольно просто нашим соотечественникам получить ипотечный кредит в Испании — как на новостройки, так и на «вторичку». Ставка колеблется от 2,5 до 4%, банк выдает до 70% стоимости жилья (чаще 50%) максимум на 30 лет.

При этом придется доказать легальность средств — показать налоговые декларации за последние несколько лет. Для сравнения: резидентам ипотеку выдают под 1,8–2,8%.

Кипр

Другой популярный среди россиян вариант — ипотека на Кипре. Для резидентов ставка равна 2,5%, но нерезидентам выходит дороже: от 3,5 до 5%, банк выдаст до 70% от стоимости (чаще 60%).

К моменту окончания выплат заемщику должно быть не больше 65 лет. Также заемщику нужно подтвердить, что у него есть стабильный хороший доход, и продемонстрировать выписку по счету из банка: потенциальный должник должен располагать суммой не менее 30–40% стоимости объекта.

При выдаче ипотеки банки на Кипре взимают с клиента за свои услуги около 1% суммы кредита.

Латвия

В Латвии для россиян-ипотечников размер ставки составит 4–7% (для резидентов ипотечная ставка равна 3–4%). Обычный банк выдает кредит сроком не более 10 лет, при этом максимальный размер ежемесячных выплат заемщика не должен превышать 50% его дохода.

Срок выплат может быть увеличен — он зависит от возраста клиента и типа приобретаемого недвижимого имущества: например, молодой иностранец будет претендовать на максимальный период, если приобретает объект в новостройке.

Банки Латвии очень внимательно относятся к нерезидентам, досконально проверяя легальность всех доходов за последние несколько лет. В зависимости от документов, подтверждающих доход, и ликвидности объекта у каждого заявителя будет индивидуальная ставка и период. Банки Латвии берут комиссию €1,5–2,5 тыс. за выдачу ипотеки.

Болгария

Нередко берут россияне ипотеку и в Болгарии. Нерезидентам кредит доступен при наличии трудового договора на год и более или если россиянин состоит в браке с резидентом страны, который выступит как поручитель. Ставка — от 2,5 до 3,5% (для резидентов она такая же), банк выдаст до 70% стоимости недвижимости (в евро или болгарских левах).

Дополнительные условия: срок кредита — не более 25 лет, возраст заемщика — от 21 года до 65 лет. Большинство банков ограничивает сумму ипотеки для нерезидентов €100 тыс. Сумма ежемесячных взносов не должна превышать 30% доходов заемщика.

В течение последних месяцев банки наперебой предлагают скидки и новые льготы по займам на жилье. Циан.Журнал собрал наиболее интересные предложения.

Нет худа без добра. Если бы не пандемия, снижения средневзвешенной ипотечной ставки до 8% пришлось бы ждать до 2024 года. А теперь, по словам вице-премьера Марата Хуснуллина, этого показателя ипотека достигнет уже в 2020 году благодаря снижению ключевой ставки Центробанка и льготным программам.

«Вслед за ключевой ставкой ЦБ снижают ставки сначала крупные игроки ипотечного рынка, — поясняет Иван Лонкин, начальник управления клиентских отношений СДМ-банка. — За ними все остальные — для сохранения конкурентоспособности своего продукта. Но это происходит постепенно: если ключевая ставка ЦБ повысится, банк не вправе увеличить ставку физическому лицу (если ставка по договору не привязана к ключевой) — это запрещено законом».

Как заметил Алексей Попов, руководитель Аналитического центра Циан, когда ключевая ставка повышается, банки реагируют очень быстро — буквально на следующий день. Когда ключевая ставка уменьшается, банки снижают обычные, не льготные ставки по ипотеке в течение нескольких недель — как правило, на 80% от снижения ключевой ставки (например, если ключевая снижается на 0,5%, то ставка по ипотеке — на 0,4%).

В последний раз Центробанк понизил ключевую ставку 25 июля — до 4,25% (в июне ставка уже уменьшалась на 1% — до 4,5%). После классической трехнедельной паузы банки наконец-то опустили ставки по базовым программам.

Кредит на жилье: базовая комплектация

Как быть, если квартира нужна, но в вашей семье нет ни военных, ни детей, рожденных с 1 января 2019 года, живете вы в городе, а потому не можете претендовать ни на один льготный кредит с господдержкой. И даже ипотека на новостройки под 6,5% недоступна, так как застройщик, работающий в вашем городе, не аккредитован нужными банками, выдающими кредиты на жилье. Остается воспользоваться базовыми ипотечными программами.

А теперь хорошая новость: ставки по этим программам приблизились к льготным, а размер первоначального взноса и вовсе сравнялся с программами господдержки.

Сегодня крупнейшие банки (см. таблицу 1) предлагают ставки по базовым ипотечным программам от 7,3–7,4 до 8,79%.

Конечно, не стоит рассчитывать, что вам удастся получить кредит на жилье по самой низкой ставке: для этого нужно, чтобы сошлись звезды (например, получать зарплату на карту этого банка, иметь первоначальный взнос от 50% стоимости жилья, покупать квартиру с помощью определенных сервисов, регистрировать в электронном виде и прочее).

А вот ставка 7,8–7,9% вполне реальна. Для сравнения: ставка по программе на покупку жилья в новостройках с господдержкой составляет 6,5%. Не такая уж и большая разница.

Обратите внимание на предложения и акции от аккредитованных банком застройщиков. Например, в базе Сбербанка более 400 новостроек только в Москве и Московской области. Многие застройщики предлагают специальные ставки от 4,1% — правда, только в первый год кредита, потом придется платить по базовой ставке 7,6%.

Таблица 1. Ипотека на новостройку (базовая программа)

Банк

Ставка

Срок кредитования

Первонач. взнос

Макс. сумма

Примечания

от 10% — для получающих з/п на счет/карту Сбербанка; от 15% — для остальных клиентов

не должна превышать 90% стоимости кредитуемого жилого помещения

ставка 7,3% действительна при покупке квартиры с сервиса ДомКлик при регистрации сделки в электронном виде

от 10% (если менее 20%, ставка увеличивается на 1 п. п.)

для семей, у которых второй или последующий ребенок родился после 1 января 2020 года; действует до 31.12.2020

от 7,4% (с учетом всех скидок)

чем выше взнос, тем ниже ставка: при взносе от 10 до 20% ставка — 8,8%

от 10% — для клиентов, получающих з/п на карту банка; от 20% — для остальных

–0,5% за онлайн-заявку

ВТБ снизил ставки по всей линейке базовых ипотечных программ на 0,5 п. п. Теперь кредит на готовое или строящееся жилье реально получить по ставке от 7,4% годовых (в случае, если ваш первоначальный взнос оставляет 50% и более стоимости жилья либо если у вас в 2020 году родился еще один ребенок). По этой же ставке ВТБ предлагает рефинансировать действующую ипотеку другого банка.

Также с ВТБ запустил новую программу «Больше метров — ниже ставка» для клиентов, которые покупают квартиры площадью более 65 кв. м. Эта программа будет интересной для семей, которые планируют улучшить жилищные условия, приобретая двух–трехкомнатные квартиры. Заемщикам предлагается ипотека под 7,6% годовых, первоначальный взнос составит 20% стоимости жилья.

«Абсолют-банк» уменьшил ставки по базовым ипотечным программам покупки жилья на первичном и вторичном рынках на 0,5 п. п. — до 7,84% годовых. При этом условия остались прежними: первоначальный взнос составляет от 20,01%, максимальный срок кредита — до 30 лет. В качестве первоначального взноса и для частичного погашения кредита разрешается использовать материнский капитал.

В Сбербанке минимальная ставка на приобретение жилья в ипотеку на первичном и вторичном рынке по базовым программам составляет от 7,3% годовых (минимальная ставка 7,3% действует только при покупке квартиры с сервиса «ДомКлик» от Сбербанка при регистрации сделки в электронном виде).

Условия ипотечного кредита в Газпромбанке по базовым программам — от 7,5%. На строящееся и готовое жилье действуют одинаковые ставки.

В Райффайзенбанке в этом году несколько раз снижались ставки по базовым программам ипотеке, теперь минимальный тариф на покупку недвижимости в новостройке составляет 7,77% годовых, а на вторичном рынке — 8,19%. Ставка рефинансирования уменьшена до 7,99%.

Помимо снижения ставок по базовыми ипотечным программам и приближения их к льготным аналитики отмечают еще один тренд — сократился первоначальный взнос как по льготным, так и по базовым программам.

Президент РФ предложил понизить первоначальный взнос по ипотеке для семей с детьми. После этого банкам пришлось снижать размер первоначального взноса и по остальным программам. Так, в банке «Открытие» для действующих клиентов, получающих заработную плату на карту банка, минимальный размер первоначального взноса составляет 10%, для остальных — 20%.

«Чтобы увеличить число заемщиков, банки постепенно смягчают требования к величине первоначального взноса. Если несколько месяцев назад они требовали взнос 15–25%, то сейчас — 10–20%», — указывает Иван Лонкин.

Таблица 2. Ипотека на вторичное жилье (базовая программа)

Банк

Ставка

Срок кредитования

Первоначальный взнос

Макс. сумма

Примечания

от 10% — для клиентов, получающих зарплату на счет/карту Сбербанка; от 15% — для остальных клиентов

от 10% (если менее 20%, ставка увеличивается на 1 п. п.)

от 10% (если менее 20%, ставка увеличивается на 1 п. п.)

для семей, у которых второй или последующий ребенок родился после 1 января 2020 года; действует до 31.12.2020

от 8% (с учетом доп. скидок)

чем ниже первоначальный взнос, тем выше ставка: при взносе от 10 до 20% — 9,4%, при взносе от 20 до 30% — 8,7%

от 10% — для клиентов, получающих зарплату на карту банка; от 20% — для остальных

–0,5% за онлайн-заявку

от 20% для квартиры и таунхауса; от 25% — для апартаментов

ставка от 8,19% — для кредита от 7 млн руб., ставка 8,29% — для кредита от 3 до 7 млн руб.

Ипотека под 1%? Такое бывает?

ВТБ снизил ставку по «Дальневосточной ипотеке» с 2% до рекордно низкого 1%. Льготный кредит доступен на покупку квартиры в новостройке или приобретение уже готового жилья у застройщика на территории Дальневосточного федерального округа. Программа предполагает комплексное страхование заемщика.

ВТБ также снизил размер первоначального взноса с 20 до 15% в рамках ипотеки «Господдержка–2020». Кстати, по этой программе ВТБ выдает ипотеку под 6,1% (при условии комплексного страхования).

Если вы думаете, что 1% — минимально возможная ставка по ипотеке, то ошибаетесь. Газпромбанк заявил, что снизил ставку по дальневосточной ипотеке до 0,9%. Также в этом банке уменьшены ставки по семейной ипотеке до 4,7% (на 0,3 п. п.), по военной ипотеке — до 7,8% (на 0,3 п. п.), по рефинансированию военной ипотеки — до 7,8% (на 0,3 п. п.). Ставка по льготной программе «Господдержка 2020» составляет 5,9%.

Сбербанк уменьшил ставку по программе «Господдержка–2020» на покупку квартиры в новостройке: теперь она стартует от 6,1% годовых (этот процент действителен при электронной регистрации сделки). Предложения от аккредитованных банком застройщиков действуют и по этой программе: выбрав квартиру в одном из ЖК застройщика — партнера банка можно в первый год платить всего 0,1% годовых.

Льготная ставка по программе господдержки для семей с детьми на покупку квартиры в новостройке начинается от 4,7% годовых (указанная ставка применяется при онлайн-регистрации сделки). Размер первого взноса по ипотеке для семей с детьми снижен до с 20 до 15%, кредит можно оформить по ставке 5% годовых.

Как рассказал Антон Павлов, заместитель председателя правления «Абсолют-банка», первоначальный взнос по семейной программе с господдержкой «Детская ипотека» понижен до 15% общей суммы кредита, льготная ставка составляет 5,49%. Для первоначального взноса, а также для частичного или полного досрочного погашения кредита допустимо использовать материнский капитал.

Банк «Открытие» продлил действие «Госпрограммы–2020», предусматривающей покупку квартиры в ипотеку у застройщика по ставке от 5,99% до 1 июля 2021 года. Ранее по данной программе банк снизил первоначальный взнос до 15%. Но при первоначальном взносе до 20% ипотечная ставка поднимается на 0,5%. Размер первоначального взноса в банке снижен до 15% также по программам с господдержкой «Семейная ипотека» и «Дальневосточная ипотека».

Автор статьи

Читайте также: