В компании утверждена финансовая политика может ли она при этом брать кредиты

Обновлено: 05.05.2024

Финансовая стратегия любого предприятия определяется стратегическими целями, стоящими перед предприятием, а также целями самого финансового менеджмента. Как известно, главная цель финансового менеджмента - обеспечение роста благосостояния собственников, максимизация рыночной стоимости компании. Следовательно, финансовая стратегия компании - это генеральный план действий по своевременному обеспечению предприятия финансовыми ресурсами (денежными средствами) и по их эффективному использованию с целью капитализации компании.

Разработка финансовой стратегии предприятия состоит из нескольких этапов. С самого начала необходимо определить, на какой срок формируется финансовая стратегия. В зависимости от срока стратегии зависят и цели финансовой деятельности, и степень проработки финансовых планов.

Долгосрочная финансовая стратегия описывает принципы образования и использования доходов, потребности в финансовых ресурсах и источниках их формирования. Краткосрочная финансовая стратегия разрабатывается в рамках долгосрочной финансовой стратегии, детализирует ее и описывает текущее управление финансовыми ресурсами. Долгосрочные и среднесрочные финансовые стратегические планы на 3-5 лет формируются в укрупненном виде, а краткосрочные финансовые планы на год прорабатываются с большой степенью детализации.

Следующим этапом разработки финансовой стратегии следует определить цели финансовой деятельности. Финансовая стратегия является функциональной по отношению к корпоративной стратегии компании, следовательно, она должна быть включена в структуру общих стратегических целей компании. Как известно, главная финансовая цель - максимизация рыночной стоимости при минимизации риска. Такая цель может определяться как в абсолютных, так и в относительных показателях. Главная цель достигается, если у предприятия достаточно финансовых ресурсов, оптимальная рентабельность собственного капитала, сбалансированная структура собственного и заемного капитала. Главная финансовая цель детализируется на финансовые подцели, например:

- Прибыль

- Величина собственного капитала

- Рентабельность собственного капитала

- Структура активов

- Финансовые риски

Каждая цель должна быть четко сформулирована и выражена в конкретных показателях, например:

- Рентабельность продаж

- Финансовый рычаг (соотношение собственного и заемного капитала)

- Уровень платежеспособности

- Уровень ликвидности

Разработка финансовой стратегии подразумевает разработку не только целей, но и разработку плана действий по достижению этих целей. Руководство компании должно знать, как текущая ситуация соотносится со стратегическими целями компании. Необходимо регулярно контролировать достижение стратегических целей. Для контроля осуществления стратегии стратегические цели разбиваются на конкретные стратегические задачи, решить которые нужно в определенный период времени. Контроль достижения стратегических целей осуществляется путем решения тактических задач. Установленные финансовые цели группируются по направлениям, образуя финансовую политику предприятия.

Наличие финансовой стратегии делает компанию более управляемой для менеджмента и прозрачной для собственников.

Управление финансовой устойчивостью является важнейшим аспектом работы финансово-экономической службы компании. Поскольку финансовая устойчивость по своей сути многокомпонентная, то для управления ею используют различные инструменты и методы. В статье рассмотрим основные принципы, инструменты и методы управления финансовой устойчивостью, расскажем о разработке и реализации мероприятий по ее оптимизации или повышению.

ОСНОВНЫЕ ПРИНЦИПЫ УПРАВЛЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ КОМПАНИИ

Управление финансовой устойчивостью в каждой компании имеет свои особенности и в то же время базируется на следующих основных общих принципах:

- целевая ориентация управления финансовой устойчивостью;

- системность управления финансовой устойчивостью;

- комплексность управления финансовой устойчивостью.

Принцип целевой ориентации

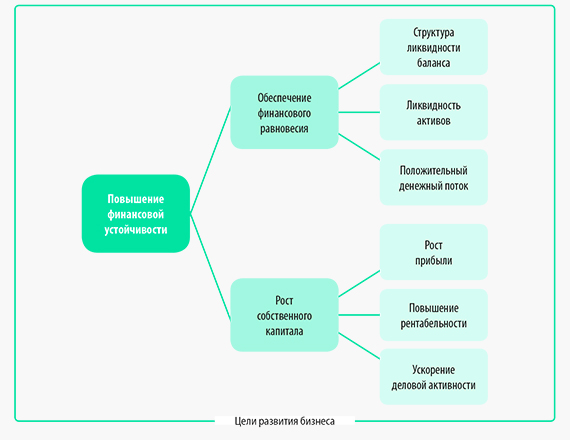

Данный принцип подразумевает, что механизм управления финансовой устойчивостью должен обеспечивать достижение целей развития бизнеса на всех уровнях.

Цель первого уровня, которую можно выразить как стабильное повышение финансовой устойчивости компании, базируется на двух целях второго уровня: финансовое равновесие компании и рост собственного капитала компании. Этих целей второго уровня достигают через соответствующие цели третьего уровня (см. рисунок).

Соблюдение принципа целевой ориентации позволяет компании достигать и других целей управления бизнесом.

Принцип системности управления финансовой устойчивостью

Принцип выражается в анализе факторов деятельности компании, которые влияют на финансовое положение компании, и подходе к управлению финансовой устойчивостью как самостоятельному бизнес-процессу финансово-экономической службы.

Данный бизнес-процесс направлен на обеспечение стабильного прироста собственного капитала, своевременное погашение обязательств перед кредиторами.

Для целей максимально эффективной организации управления финансовой устойчивостью в компании должны быть регламентированы:

- целевые показатели финансовой устойчивости;

- инструменты и методика управления финансовой устойчивостью;

- обязанности лиц, ответственных за каждый подпроцесс в рамках процесса управления финансовой устойчивостью;

- система мотивации сотрудников, ответственных за управление финансовой устойчивостью.

В таблице 1 представлен пример целевых показателей финансовой устойчивости компании «Альфа».

Таблица 1. Целевые показатели финансовой устойчивости компании «Альфа»

Показатель

Расчет

Целевое значение

Минимальное значение

Собственный капитал / Активы

Собственный капитал / Заемный капитал

Коэффициент обеспеченности собственными оборотными средствами

(Собственный капитал – Внеоборотные активы) / Оборотные активы

Коэффициент финансовой устойчивости

(Собственный капитал + Долгосрочные обязательства) / Пассивы

Принцип комплексности

Принцип комплексности требует, чтобы механизмы управления финансовой устойчивостью компании не ограничивались анализом показателей финансовой устойчивости, а включали в себя:

• прогнозирование финансового состояния в будущих периодах;

• разработку и реализацию мероприятий по воздействию на финансовую устойчивость в случае негативных прогнозов развития компании;

• оценку результатов воздействия и корректировку мероприятий в зависимости от изменения внешнего и внутреннего контекста деятельности компании.

Реализация принципа комплексности позволяет финансово-экономической службе своевременно выявлять риски снижения финансовой устойчивости и минимизировать их влияние на развитие компании.

Процесс управления финансовой устойчивостью компании включает следующие этапы:

- Оценка динамики финансовой устойчивости.

- Разработка мероприятий по воздействию на финансовую устойчивость.

- Прогноз результатов воздействия на финансовую устойчивость.

- Реализация мероприятий по воздействию на финансовую устойчивость.

Рассмотрим этапы управления финансовой устойчивостью более детально.

Этап 1. Оценка динамики финансовой устойчивости

На данном этапе оценивают различные показатели финансовой устойчивости на предмет соответствия целевым (нормативным) значениям и в динамике за анализируемый период. Оценка нужна, чтобы выявить:

• причины отклонений фактических показателей от целевых;

• факторы, повлиявшие на негативную динамику финансовой устойчивости.

Здесь также прогнозируют показатели финансовой устойчивости на конец текущего года при сохранении тенденций и факторов, выявленных в анализируемом периоде.

Этап 2. Разработка мероприятий по воздействию на финансовую устойчивость

Перечень мероприятий, с помощью которых предполагается воздействовать на показатели финансовой устойчивости, чтобы их улучшить, разрабатывает руководитель финансово-экономической службы. К подобным мероприятиям можно отнести:

- увеличение собственного капитала через рост выручки и рентабельности продаж;

- оптимизацию дебиторской и кредиторской задолженностей компании;

- повышение эффективности управления денежными потоками компании;

- улучшение структуры активов компании через изменение долей внеоборотных и оборотных активов;

- оптимизацию кредитного портфеля компании путем увеличения доли долгосрочных кредитов и уменьшения доли краткосрочных кредитов.

Этап 3. Прогноз результатов воздействия на финансовую устойчивость

Для прогнозирования результатов реализации мероприятий по воздействию на финансовую устойчивость компании строят прогнозный баланс компании. По балансу рассчитывают показатели финансовой устойчивости, а затем сравнивают их с прогнозами показателей первого этапа.

Если эффект от реализации предлагаемых мероприятий окажется положительным, мероприятия утверждает руководитель компании.

Этап 4. Реализация мероприятий по воздействию на финансовую устойчивость

На данном этапе реализуют утвержденные мероприятия, систематически контролируют их выполнение, оценивают влияние мероприятий на показатели финансовой устойчивости после завершения работ. Окончание последнего этапа является началом первого, что подтверждает цикличность процесса управления финансовой устойчивостью компании.

ИНСТРУМЕНТЫ УПРАВЛЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ КОМПАНИИ

Для управления финансовой устойчивостью используют различные инструменты, выбор которых зависит от приоритетности целей и степени финансовой устойчивости компании. К таким инструментам относятся:

• оценка абсолютных показателей финансовой устойчивости;

• расчет относительных показателей финансовой устойчивости;

• анализ динамики структуры баланса.

Оценка абсолютных показателей финансовой устойчивости

Абсолютные показатели оценивают, чтобы определить обеспеченность собственными источниками формирования оборотных активов компании. Делают это на основе расчета трех основных показателей:

• величина собственных оборотных средств;

• величина собственных и долгосрочных источников формирования оборотных активов;

• величина всех источников формирования оборотных активов.

Представим формулы расчета данных показателей:

Величина собственных оборотных средств = Собственный капитал – Внеоборотные активы.

Величина собственных и долгосрочных источников формирования оборотных активов = Собственные оборотные средства + Долгосрочные обязательства.

Величина всех источников формирования оборотных активов = Собственные оборотные средства + Долгосрочные обязательства + Краткосрочные обязательства.

На основании указанных показателей строят модель для определения степени финансовой устойчивости предприятия (табл. 2).

Таблица 2. Оценка финансовой устойчивости

Степень финансовой устойчивости

Значение абсолютных показателей

Источники формирования оборотных активов

Комментарий

Хорошая финансовая устойчивость

Все три показателя > 0

Собственные оборотные средства

Высокая платежеспособность и низкая зависимость от кредиторов

Нормальная финансовая устойчивость

Только второй и третий показатели > 0

Собственные оборотные средства и долгосрочные обязательства

Хорошая платежеспособность и рентабельность деятельности

Низкая финансовая устойчивость

Только третий показатель > 0

Собственные оборотные средства, долгосрочные и краткосрочные обязательства

Низкая платежеспособность и высокая зависимость от кредитов

Рассмотрим использование модели оценки финансовой устойчивости на примере компании «Альфа». Для этого берем укрупненный баланс компании по итогам 6 месяцев 2021 г. (табл. 3) и рассчитываем абсолютные показатели финансовой устойчивости. Результаты расчетов занесем в табл. 4.

Таблица 3. Баланс компании «Альфа» за 6 месяцев 2021 г., тыс. руб.

Показатель

01.01.2021

01.04.2021

01.07.2021

Всего активы

100 000

110 000

120 000

Всего пассивы

100 000

110 000

120 000

Таблица 4. Абсолютные показатели финансовой устойчивости компании «Альфа» за 6 месяцев 2021 г., тыс. руб.

№ п/п

Показатель

01.01.2021

01.04.2021

01.07.2021

Величина собственных оборотных средств

Величина собственных и долгосрочных источников формирования оборотных активов

Величина всех источников формирования оборотных активов

Расчет относительных показателей финансовой устойчивости

По результатам расчетов и на основании модели оценки финансовой устойчивости можно сделать следующие выводы:

- по состоянию на 01.01.2021 предприятие находилось в состоянии низкой финансовой устойчивости, так как только третий абсолютный показатель был выше нуля;

- по состоянию на 01.04.2021 финансовая устойчивость компании «Альфа» повысилась до нормального состояния, поскольку больше нуля были второй и третий показатели;

- по состоянию на 01.07.2021 финансовая устойчивость выросла до хорошего уровня за счет того, что все абсолютные показатели финансовой устойчивости были выше нуля.

Относительные показатели финансовой устойчивости рассчитывают, чтобы более глубоко проанализировать текущее финансовое состояние предприятия и его динамику в течение анализируемого периода.

Представим показатели, которые чаще всего используют для анализа финансовой устойчивости.

1. Коэффициент капитализации — показывает, сколько заемных средств привлекала организация на 1 руб. собственных средств для финансирования своей деятельности:

Коэффициент капитализации = Заемный капитал / Собственный капитал.

2. Коэффициент обеспеченности собственными источниками финансирования — показывает, какая доля оборотных активов финансируется за счет собственных средств:

Коэффициент обеспеченности собственными источниками финансирования = (Собственный капитал – Внеоборотные активы) / Оборотные активы.

3. Коэффициент финансовой независимости — показывает удельный вес собственных средств в общей массе источников финансирования:

Коэффициент финансовой независимости = Собственный капитал / Валюта баланса.

4. Коэффициент финансирования — показывает, какая доля деятельности компании финансируется за счет собственных средств:

Коэффициент финансирования = Собственный капитал / Заемный капитал.

5. Коэффициент финансовой устойчивости — показывает, какая доля активов финансируется за счет устойчивых источников:

Коэффициент финансовой устойчивости = (Собственный капитал + Долгосрочные обязательства) / Валюта баланса.

Проанализируем величину и динамику относительных показателей финансовой устойчивости, рассчитав их по данным баланса компании «Альфа». Результаты сведем в табл. 5.

Таблица 5. Относительные показатели финансовой устойчивости компании «Альфа» за 6 месяцев 2021 г.

Показатель

01.01.2021

01.04.2021

01.07.2021

Рекомендуемое значение

Коэффициент обеспеченности собственными источниками финансирования

Коэффициент финансовой независимости

Коэффициент финансовой устойчивости

На основании полученных показателей финансовой устойчивости можно сделать следующие выводы:

- общая динамика всех коэффициентов свидетельствует о росте финансовой устойчивости компании «Альфа» в первом полугодии 2021 г.;

- коэффициент капитализации на начало периода превышал рекомендуемое значение, однако по итогам первого квартала снизился до приемлемого уровня, а по окончании полугодия — до значения 1,18. Это говорит о возможности привлечения дополнительных заемных средств для развития бизнеса во втором полугодии;

- коэффициент обеспеченности собственными источниками на начало периода был отрицательным, а по окончании полугодия повысился до значения 0,07. Это говорит о низкой доле финансирования оборотных активов за счет собственного капитала, так как рекомендуемое значение показателя составляет от 0,5, минимально допустимое — 0,1. Поэтому во втором полугодии компании следует сосредоточиться на оптимизации величины оборотных активов;

- коэффициент финансовой независимости на начало периода был на уровне 0,35, а к концу периода повысился до 0,46. Рекомендуемое значение показателя находится в диапазоне 0,4–0,6, поэтому данный показатель финансовой устойчивости можно считать соответствующим оптимальному значению;

- коэффициент финансирования повысился с 0,54 на начало периода до 0,85 к его окончанию. Так как рекомендуемое значение показателя находится в диапазоне 0,7–1,5, следует вывод о его приемлемом уровне по состоянию на 01.07.2021;

- коэффициент финансовой устойчивости за анализируемое полугодие вырос с 0,40 до 0,63. Поскольку рекомендуемое значение показателя от 0,6 и выше, делаем вывод о достижении компанией «Альфа» рекомендуемого значения. Однако с учетом динамики этого показателя в течение первого полугодия следует контролировать его динамику во втором полугодии.

Анализ динамики структуры баланса

Анализ динамики структуры баланса позволяет оценить тенденции в изменении финансовой устойчивости компании и определить, за счет каких факторов она повысилась или понизилась.

Возьмем баланс компании «Альфа» за первое полугодие 2021 г. (см. табл. 3) и рассчитаем структуру активов и пассивов в динамике по состоянию на 1 января, 1 апреля, 1 июля текущего года (табл. 6).

Таблица 6. Динамика структуры баланса компании «Альфа» за 6 месяцев 2021 г., раз

Показатель

01.01.2021

01.04.2021

01.07.2021

Оценим динамику структуры баланса:

- в активах баланса доля оборотных средств имеет устойчивую тенденцию к незначительному снижению, а доля внеоборотных активов — к незначительному росту. Этот факт свидетельствует о том, что структура активов баланса не может быть фактором, который приведет к снижению финансовой устойчивости компании;

- доля собственного капитала в источниках финансирования увеличивается стабильными темпами, что положительно влияет на финансовую устойчивость компании и свидетельствует о прибыльной работе;

- доля долгосрочных обязательств стабильно растет. При этом доля краткосрочных обязательств снижается опережающими темпами. Это приводит к улучшению как абсолютных, так и относительных показателей финансовой устойчивости.

МЕТОДЫ УПРАВЛЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ КОМПАНИИ

Для управления финансовой устойчивостью используют различные методы. Выбор методов зависит от факторов хозяйственной деятельности и финансового положения конкретной компании.

Основные факторы, влияющие на устойчивость финансового положения компании:

• эффективность использования финансовых ресурсов в качестве источников финансирования активов компании.

Руководство и менеджмент компании могут воздействовать на эти факторы с помощью следующих методов:

1. Увеличение объема финансовых ресурсов компании при сохранении эффективности их использования. Это приведет к тому, что абсолютные показатели финансовой устойчивости вырастут, а относительные останутся на том же уровне.

2. Повышение эффективности использования финансовых ресурсов компании без увеличения их объемов. При этом методе абсолютные показатели финансовой устойчивости не меняются, а относительные показатели снижаются.

3. Увеличение объема финансовых ресурсов компании с одновременным повышением эффективности их использования. В этом случае абсолютные показатели финансовой устойчивости вырастут, относительные показатели снизятся.

4. Увеличение эффективности использования финансовых ресурсов компании с уменьшением их объемов. Такой подход приведет к снижению абсолютных показателей финансовой устойчивости и росту относительных показателей.

5. Уменьшение объема финансовых ресурсов компании при неизменной эффективности их использования. Данный метод приведет к снижению абсолютных показателей финансовой устойчивости и росту относительных показателей.

На практике эти методы реализуются через принятие оперативных управленческих решений по итогам оценки динамики финансовой устойчивости компании и анализа ее показателей.

ПРИМЕР

Компании для развития бизнеса нужно приобрести новую производственную линию стоимостью 24 000 тыс. руб. Для этих целей она может использовать три варианта финансирования:

1) оформить кредит в банке сроком на 1 год и приобрести за счет кредита производственную линию;

2) приобрести линию на условиях лизинга сроком на 2 года;

3) привлечь соинвесторов и оформить на них векселя с погашением через 3 года.

Выбор того или иного варианта финансирования скажется на балансе компании следующим образом.

1. При приобретении производственной линии в кредит внеоборотные активы вырастут на 24 000 тыс. руб. с одновременным ростом краткосрочных обязательств на эту же сумму.

2. При оформлении производственной линии в лизинг внеоборотные активы, как и краткосрочные обязательства, не увеличатся, если она будет находиться до конца срока выкупа на балансе лизингодателя. Прибыль компании будет при этом ежеквартально уменьшаться на сумму лизинговых платежей, так как они войдут в операционные затраты, что приведет к снижению собственного капитала.

3. При оформлении производственной линии в лизинг при условии, что она сразу передается на баланс лизингополучателя, внеоборотные активы вырастут с одновременным ростом краткосрочных обязательств компании на те же 24 000 руб.

4. При покупке производственной линии за счет выдачи векселей инвесторам в активе баланса увеличится сумма внеоборотных активов на 24 000 руб. с одновременным увеличением суммы долгосрочных обязательств на эту же сумму.

На основании перечисленного влияния вариантов покупки можно сделать вывод, что с точки зрения поддержания финансовой устойчивости компании наиболее предпочтительны варианты покупки производственной линии за счет выдачи векселей или оформления лизинга при условии ее нахождения на балансе лизингодателя.

Варианты с использованием кредита или лизинга на условиях нахождения линии на балансе лизингополучателя приведут к снижению финансовой устойчивости компании.

Внимание!

5 мая 2020 г. на сайте Правительства РФ размещена информация о том, что в 2020 г. субъекты РФ освобождаются от платежей по бюджетным кредитам. Данное действие основано на принятии Постановления Правительства РФ от 30.04.2020 г. № 619.

Указанное решение принято для того, чтобы поддержать регионы России, для чего скорректирован график выплат субъектов РФ по полученным бюджетным кредитам.

В соответствии с данным НПА:

• в 2020 г. субъекты РФ полностью освобождаются от обязанности погашать кредиты;

• в период 2021-2024 гг. регионы должны ежегодно выплачивать по 5% от задолженности по кредитам;

• в период 2025-2029 гг. субъекты обязаны будут погашать остаток равными частыми, и при этом им предоставлена возможность досрочного погашения задолженности.

Использование такой меры поддержки позволит субъектам РФ обеспечить устойчивость их бюджетов в условиях сложной социальной, эпидемиологической и экономической ситуации.

Постановление Правительства РФ от 30.04.2020 г. № 619 опубликовано 5 мая 2020 г., а вступит в законную юридическую силу по истечении 7 дней. Его действие распространяется на правоотношения, возникшие с 1 января 2020 г.

Бюджетные расходы могут финансироваться разными способами. Одной из форм кредитования являются бюджетные займы, предоставляемые субъектам Российской Федерации. Рассмотрим, в чем состоят особенности и нюансы их предоставления согласно Бюджетному кодексу РФ.

Определение из Бюджетного кодекса

В соответствии со ст. 6 Бюджетного кодекса России бюджетные кредиты относятся к внутреннему кредитованию. Так называют особую фурму предоставления средств на расходы бюджета, которые даются юридическим лицам или другим бюджетам на основе возврата. Разновидностью его является бюджетная ссуда. Она, в отличие от бюджетного кредита, может быть выдана на безвозмездной основе, срок выдачи ограничивается шестимесячным периодом.

СПРАВКА! Бюджетный кодекс, законодательно регулирующий внутренние кредитные отношения, актуален с 1 января 2000 года.

Цели и задачи бюджетного кредитования

Главная функция выдачи федеральных средств в кредит субъектам Российской Федерации – это централизованное перераспределение финансов, которое контролируется государством. Это осуществляется за счет выполнения таких задач:

- фискальной (контролирование уплаты налогов);

- регулирующей (контроль внутреннего перераспределения денег);

- управляющей.

Влияние бюджетного кредитования на экономическое развитие страны заключается в сдерживании или стимулировании. Оно осуществляется за счет следующих возможностей бюджетных займов:

- восполнять дефицит бюджета;

- стремиться нивелировать расхождения в уровне жизни с социально-экономической точки зрения;

- регулировать экономическую стабильность в регионах;

- содействовать развитию экономически важных секторов деятельности.

Кто может брать бюджетный кредит

Заемщиками финансов из федерального бюджета могут быть:

- бюджетные учреждения – ст. 118 Бюджетного кодекса РФ прямо запрещает им иные источники кредитования, кроме бюджетных ссуд и займов из государственных внебюджетных фондов;

- государственные и муниципальные унитарные организации;

- юридические лица, которые не являются учреждениями бюджета или госпредприятиями;

- исполнительная власть бюджетов более низких уровней;

- отдельные категории граждан РФ.

ОБРАТИТЕ ВНИМАНИЕ! Юрлицам, которые не представляют собой госучреждения и бюджетные организации, бюджетный заем может быть предоставлен только при условии обеспечения гарантий банка, поручительств или имущественного залога, гарантирующих возврат 100% средств, получаемых в кредит.

Формы бюджетных кредитов

По тому, с какой «стороны» кредитного договора находится держава, можно выделить две основных формы бюджетного кредита:

- государство предоставляет средства – выдает деньги из бюджета с условием их последующего возврата;

- государство привлекает средства – на основе определенных договоров осуществляются государственные займы и различные кредиты, которые государство может брать у кредитных организаций, фондов, других государств и т.п.

Условия предоставления

Для того чтобы иметь возможность получить бюджетный кредит, организация-заемщик должна соответствовать следующему основному требованию: по результатам проверки финансового состояния заемщик не должен иметь долгов перед бюджетом данного уровня. Условия выдачи предусматривают следующие моменты:

- Заем с определенным целевым назначением. Когда формируют бюджет, утверждают закрытый перечень целей, на которые может быть предоставлена ссуда. Тут же определяют и организационные вопросы кредитования:

- условия выдачи;

- периоды возврата;

- процентная ставка и др.

- Возврат с процентами. В кредитном договоре определяется, сколько именно денег и в какой срок нужно вернуть по бюджетному кредиту.

- Обеспечение платежеспособности. Сторона, берущая кредит, должна быть финансово в состоянии вернуть 100% взятых средств, что подтверждается обеспечением высокой ликвидности.

Возможные цели бюджетного кредитования

Поскольку бюджетный кредит относится к строго целевому использованию средств, он может быть употреблен строго по определенным назначениям. Бюджетные средства, даваемые в кредит, предоставляются для:

- частичного перекрытия дефицита бюджета;

- корректировки временного кассового разрыва, который образовался при исполнении бюджета;

- ликвидации последствий катастроф и стихийных бедствий на территории РФ.

Юридическим лицам – резидентам РФ бюджетные средства могут быть выданы для участия в производстве – модернизации, перестройки, развития и т.п.

К СВЕДЕНИЮ! Широко используемые до 2001 года, федеральные программы поддержки предпринимателей были большей частью свернуты из-за низкой эффективности и массовых невозвратов кредитных средств.

Как получают бюджетный кредит

Юридическое лицо (бюджетная организация), желающее получить бюджетный кредит, должна оформить специальную заявку, в которой следует указать цель, для которой будут предназначены средства из бюджета. Кроме заявки, следует предоставить:

- учредительные документы;

- финансовую отчетность за последний год;

- доказательства обеспечения займа (гарантийное письмо от банка, залоговое имущество, покрывающее сумму займа, государственное обеспечение).

ВАЖНО! Юридические лица могут претендовать на кредит только после проверки их финансового состояния, а в некоторых случаях – их поручительств.

Сроки кредитования и процентная ставка

В ст. 134 Бюджетного кодекса РФ «Предоставление бюджетам субъектов Российской Федерации бюджетных кредитов из федерального бюджета» говорится о том, что бюджетным организациям средства из федерального бюджета могут быть предоставлены сроком на 1 год.

Процент по бюджетному кредиту устанавливается Федеральным законом о бюджете на очередной год. В этом же документе устанавливается и размер возможных займов.

Нормативными актами, принимаемыми на основании данного федерального закона, устанавливаются:

- основания предоставления;

- порядок выдачи;

- цели использования;

- процедура возврата.

Непогашенный бюджетный кредит

Проблема неплатежей не так уж редко встречается в бюджетном кредитовании. Поэтому в федеральном законе о бюджете постоянно поднимается тема реструктуризации долгов бюджетных организаций перед федеральным бюджетом. Меры, которые предлагается предпринимать:

- формализация процедуры и критериев выдачи бюджетных ссуд;

- реструктуризация (пролонгация) долга, срок которого истек, если субъект РФ признан «кризисным регионом» по соответствующей процедуре.

Остаток долга в бюджет, в который входят и проценты, и пени, и штраф за просрочку, должен быть погашен:

- за счет дотационных средств из Федерального фонда финансовой поддержки субъектов РФ;

- за счет налоговых и иных отчислений специального налогового режима, предназначенных для зачисления в местный бюджет.

ВАЖНО! Отчисления должны поступать не от местных, региональных налогов, а только от федеральных, но предназначенных для регионального бюджета.

Учет бюджетного кредитования

Все финансовые органы субъектов РФ, использующих бюджетные кредиты, должны производить регистрацию и учет выданных им средств. При этом обязательно принимать во внимание и отражать в специальной документации основные важные моменты:

- регистрационные реквизиты бюджетного займа: номер и дата договора кредитования, данные заемщика, целевое назначение финансов, сумма, дата выдачи денег, сроки для погашения, процентная ставка и т.п.;

- учет основной денежной суммы и процентов по договору;

- учет непогашенных остатков, в том числе процентов, пени, штрафов;

- составление ориентировочного графика погашения;

- расчеты начислений за будущие периоды;

- при необходимости – проведение пролонгации;

- код УИН – индивидуальный индикатор начисления, присваиваемый выданному бюджетному кредиту.

ВАЖНАЯ ИНФОРМАЦИЯ! Необходимо сохранять всю кредитную историю, если бюджетный кредит переходит на новый финансовый год, то есть не был погашен своевременно.

Особенности бюджетных кредитов в 2018 году

Программа бюджетного кредитования, действующая более 10 лет, на сегодня представляется Правительству РФ не вполне эффективной. Было принято решение о ее постепенном сворачивании.

СПРАВКА! Регионы получили на рефинансирование долгов более 1 трлн. рублей. из федерального бюджета.

Прежде чем думать о новом кредитовании, следует разобраться со «старыми» долгами. Для этого правительство вместо выдачи денег в кредит из бюджета вводит программу реструктуризации накопленных задолженностей. Она рассчитана на длительный срок – от 7 до 12 лет в отдельных регионах. Первые два года регионы обязаны погасить по 5% своего долга, остальное – пропорционально в течение последующих 5-10 лет. Сроки выплат увеличат тем регионам, где инфляция не будет слишком обгонять налоги и неналоговые платежи.

В качестве финансовой помощи руководство страны планирует оставить регионам такие формы денежного обеспечения:

- короткие годичные кредиты на покрытие кассовых разрывов;

- дотации на выравнивание бюджетной обеспеченности;

- дотации на сбалансированность.

Правда, пока нет ответа на вопрос, как разрешить саму причину возникновения коммерческого долга, на погашение которого регионам и требовались бюджетные кредиты. Но это уже вопрос будущих десятилетий.

В рамках общей финансовой стратегии предприятия разрабатываются отдельные финансовые цели, которые разбиваются по направлениям. Финансовая политика предприятия - это разделение финансовой стратегии на отдельные элементы управления финансовой деятельностью. Финансовая политика направлена на построение эффективной системы управления финансами. Каждый отдельный элемент финансового управления должен представлять собой набор правил и инструкций, как следует управлять отдельными процедурами и отражать их в финансовом учете.

Примеры отдельных элементов финансовой политики:

- Учетная политика

- Налоговая политика

- Политика привлечения финансирования

- Политика управления дебиторской задолженностью

- Политика управления рисками

- Политика управления инвестициями

- Политика управления оборотными активами

- Политика управления внеоборотными активами

Каждый элемент финансовой политики должен быть взаимоувязан с финансовой стратегией и корпоративной стратегией предприятия. Финансовая политика должна быть проработана в следующих вопросах:

- На достижение какой стратегической цели направлена данная политика?

- На какие ключевые показатели эффективности влияет эта политика?

- Какие мероприятия следует осуществить в рамках указанной политики?

- Какие ресурсы потребуются для реализации мероприятий в рамках политики?

- Кто отвечает за реализацию мероприятий в рамках финансовой политики?

Рекомендуем посетить семинары по теме:

Школа бизнеса Альфа провела семинары по финансовому и инвестиционному анализу для сотрудников лизинговой компании АО «ГТЛК».

Проведен семинар «Управление затратами. Калькулирование себестоимости» для сотрудников экономического управления Государственного научного центра Российской Федерации ФГУП «НАМИ».

Школа бизнеса Альфа провела корпоративный семинар «Управление дебиторской задолженностью» для сотрудников дистрибуторской компании «Лит Трейдинг».

В Москве прошел семинар «Планирование и бюджетирование: лучшие практики на предприятиях ТЭК» для представителей финансово-экономических служб корпорации «Газпром».

В Рязани состоялся семинар по финансовому анализу для экономистов Рязанского конструкторского бюро «Глобус».

Школа бизнеса Альфа провела семинар «Финансы для нефинансистов» для директоров филиалов АО «Росжелдорпроект».

Состоялся семинар по ценообразованию для сотрудников коммерческого и финансово-экономического подразделений Объединения «РОСИНКАС» Центрального Банка РФ.

Корпоративное обучение - это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», - Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», - Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», - Инберг Анна Евгеньевна, менеджер по продажам, ООО "Вистеон Автоприбор Электроникс", Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», - Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», - Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» - Кузьминич Андрей Викторович, Коммерческий контролер ООО "Модерн Машинери Фар Ист", Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», - Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», - Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» - Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Цели финансовой политики предприятия.

Взаимосвязь финансовой стратегии и тактики

2. Целью разработки финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности.

Указанные цели индивидуальны для каждого хозяйствующего субъекта. Предприятия в условиях высокой инфляции и существующей налоговой политики государства могут иметь различные интересы в вопросах формирования и использования прибыли, выплаты дивидендов, регулирования издержек производства, увеличения имущества и объемов продаж (выручки от реализации).

Однако все эти аспекты деятельности предприятия, отраженные в финансовом, налоговом и управленческом типах учета, поддаются управлению с помощью методов, наработанных мировой практикой, совокупность которых и составляет систему управления финансами.

Известно, что в сегодняшних условиях для большинства предприятий характерна реактивная форма управления финансами, т.е. принятие управленческих решений как реакции на текущие проблемы, или так называемое "латание дыр". Такая форма управления порождает ряд противоречий между: интересами предприятия и фискальными интересами государства; ценой денег и рентабельностью производства; рентабельностью собственного производства и рентабельностью финансовых рынков; интересами производства и финансовой службы и т.д.

Одной из задач реформы предприятия является переход к управлению финансами на основе анализа финансово - экономического состояния с учетом постановки стратегических целей деятельности предприятия, адекватных рыночным условиям, и поиска путей их достижения. Результаты деятельности любого предприятия интересуют как внешних рыночных агентов (в первую очередь инвесторов, кредиторов, акционеров, потребителей и производителей), так и внутренних (руководителей предприятия, работников административно - управленческих структурных подразделений, работников производственных подразделений).

3. При проведении реформы предприятия стратегическими задачами разработки финансовой политики предприятия являются:

максимизация прибыли предприятия;

оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости;

достижение прозрачности финансово - экономического состояния предприятий для собственников (участников, учредителей), инвесторов, кредиторов;

обеспечение инвестиционной привлекательности предприятия;

создание эффективного механизма управления предприятием;

использование предприятием рыночных механизмов привлечения финансовых средств.

В рамках этих задач рекомендуется выполнить следующие мероприятия по ряду направлений в области управления финансами:

проведение рыночной оценки активов;

проведение реструктуризации задолженности по платежам в бюджет;

разработка программы мер по ликвидации задолженности по выплате заработной платы;

разработка мер по снижению неденежных форм расчетов;

проведение анализа положения предприятия на рынке и выработка стратегии развития предприятия;

проведение инвентаризации имущества и осуществление реструктуризации имущественного комплекса предприятия.

Следует отметить тот факт, что при разработке эффективной системы управления финансами постоянно возникает основная проблема совмещения интересов развития предприятия, наличия достаточного уровня денежных средств для проведения указанного развития и сохранения высокой платежеспособности предприятия.

Автор статьи

Читайте также:

- Почему застройщик не работает с ипотекой

- Что должно содержать фирменное наименование кредитной организации на русском языке

- При расчете средних процентных ставок по кредитам и депозитам используют формулу средней

- Можно ли мусульманину пользоваться кредитной картой

- Сельская ипотека в пермском крае какие территории подходят