В утверждении к факторам которые стоит учитывать при выборе банка для взятия кредита относятся

Обновлено: 11.05.2024

А вот если вы планируете впервые взять кредит – устраивайте поудобнее. Мы расскажем, как правильно взять первый в своей жизни кредит: не переплатить, не испортить кредитную историю и выбрать банк, который даст вам денег под хороший процент.

Разбираемся с основными терминами

Первое, что важно понять – это то, из чего состоит кредит и какой кредит можно назвать выгодным.

- процентная ставка – это процент по кредиту; сумма, которую вы будете должны ежемесячно платить банку за то, что пользуетесь его деньгами

- срок кредита – время, на которое вы берете деньги у банка и обязуетесь их вернуть с процентами

- тело кредита – это та сумма денег, которую вы получите (без выплат по процентам, комиссий и прочих возможных платежей)

- полная стоимость кредита – сумма кредита, состоящая из платежей по основному долгу, платежей по процентам и иных платежей в пользу банка, прописанных в договоре

- ежемесячный платеж – сумма, которая строится на основе процентной ставки, и которую вы обязуетесь выплачивать банку согласно графику платежей, который указан в договоре

Куда идти за кредитом?

Что делать в первую очередь, если вы решили взять кредит? Не спешите сразу идти в банк или брать кредит, о котором рассказали друзья. Предложений на финансовом рынке очень много, и то, что хорошо для одного, совсем необязательно будет выгодно другому.

Банк, в котором вы получаете зарплату, необязательно предложит самый выгодный кредит: вполне возможно, в другом банке вам одобрят заем под более низкий процент. Но плюсы в том, чтобы взять в долг у банка, где вы получаете зарплату, конечно же есть: вам не придется подтверждать свой доход – банк и так видит, сколько вы получаете ежемесячно. Поэтому процедура будет быстрее. Но быстро – не обязательно хорошо!

Рекламные ставки по кредитам реальны?

Банки ежедневно рекламируют десятки предложений по кредитам, и ставки могут быть весьма заманчивы – но на деле решение о выдаче кредита и размере ставки принимается индивидуально для каждого клиента, и процент по кредиту может отличаться от того, что вы увидели по телевизору или услышали от знакомых.

Банк учитывает множество факторов: подтвержденный доход, дополнительные источники средств, ваш возраст, образование, трудовой стаж и то, как выглядит ваша кредитная история.

А у тех, кто берет кредит впервые, кредитная история – нулевая.

Как повлияет нулевая кредитная история на решение банка? А что такое скоринг?

Скоринг — это система, по которой банки и другие кредитные организации оценивают кредитоспособность заемщика и соответственно решают, стоит ли выдавать кредит. Рейтинг рассчитывается на основе вашей кредитной истории и показывает, насколько вы хороший клиент – какие кредиты и когда вы брали и вовремя ли платили проценты.

Если кредитов у вас раньше не было – то и кредитная история нулевая, что может стать причиной отказа. Банк не знает ничего о вас и не может понять, хорошим ли вы будете клиентом.

Более того, отказы ухудшают на кредитную историю – то есть нужно посылать заявку только в те банки, где вероятность одобрение кредита выше.

Как выбрать банк и заранее проверить вероятность одобрения кредита?

Достаточно всего лишь 1 раз внимательно заполнить анкету на сервисе "Мастер подбора кредита".

Как это сделать:

- Шаг 1: заполняете небольшую анкету, где указываете свои данные

- Шаг 2: указываете свои кредитные цели

- Шаг 3: получаете рассчитанный рейтинг и подборку предложений от банков, где у вас максимальный шанс получить кредит.

Вот пример такого расчета:

Пример индивидуального расчета вероятности одобрения кредита. Для вас будет составлен собственный расчет на основе вашей анкеты.

Пример индивидуального расчета вероятности одобрения кредита. Для вас будет составлен собственный расчет на основе вашей анкеты.

Заполнение анкеты ни к чему вас не обязывает: если увидите в списке условия, которые вам понравятся – отправляйте заявку на кредит. Не увидите выгодного предложения – не отправляйте.

Зачем нужна страховка и надо ли ее оформлять?

Банки часто предлагают оформить страховку – и некоторых случаях это увеличивает вероятность одобрения и снижает ставку по кредиту. Если страховка никак не влияет на процент заема, то оформлять полис или нет – решать вам.

Если вы берете кредит впервые, не уверены в своих финансовых силах и беспокоитесь, что не сможете по каким-то причинам выплатить кредит, страховка может быть полезна. Если вы потеряете трудноспособность из-за несчастного случая – страховая компания возьмет на себя все обязательства по вашему кредиту.

Почему важно внимательно читать договор

От написанного в договоре зависит то, как, сколько и когда вы будете платить банку за использование его денег.

Уточните все непонятные вопросы, если необходимо – возьмите паузу и проконсультируйтесь со специалистами.

На российском рынке банковских услуг сегодня действует несколько сотен кредитных организаций, и вопрос — как выбрать банк — далеко не праздный.

Источники информации о банке

Критерии выбора банка

Решение о том, какой банк выбрать, следует принимать после того, как вы соберете и проанализируете полученную информацию. Особое внимание стоит обратить на следующие факторы:

- Время существования банка. Хорошо, если банк известен на рынке более 5 лет - это, как правило, говорит о надежном положении компании и достаточном опыте в преодолении экономических трудностей.

- Учредители банка. Наличие информации об учредителях в открытом доступе обычно свидетельствует об их хорошей деловой репутации и отсутствии криминального прошлого. Желательно, чтобы в состав учредителей входили крупные корпорации или банковские группы (в том числе иностранные), которые смогут поддержать банк на плаву в кризисные моменты.

- Размер и структура капитала банка. О надежности банка говорит широкая сеть отделений, филиалов и банкоматов, величина уставного капитала более 1 млрд. руб., высокая доля в капитале собственных (не заемных) средств.

- Динамика активов банка. Для анализа следует сравнить текущие активы с активами за прошлый год и прошлый месяц. Положительная динамика говорит о стабильности организации. Если общие активы или отдельные статьи баланса сократились за год более чем на 25%, значит, компания испытывает финансовые затруднения.

- Ликвидность банка. Уровень ликвидности показывает, сможет ли банк вовремя (и в каком объеме) исполнить свои обязательства перед клиентами. Чем ближе показатели к предельным значениям, тем выше риск невыплат. Предельные значения составляют:

Н2 (мгновенная ликвидность, за 1 день) – ≥ 15 %;

Н3 (текущая ликвидность, за 1 месяц) – ≥ 50 %;

Н4 (долгосрочная ликвидность, за 1 год) – ≤ 120 %.

Отчет по данным показателям все банки должны предоставлять в ЦБ РФ. - Рентабельность. Характеризует размер прибыли, ее динамику и источники поступлений. Большую часть прибыли банк должен получать от основной, а не побочной деятельности.

- Участие в системе страхования вкладов. Если банк занесен в реестр Агентства по страхованию вкладов (АСВ), его клиенты при наступлении страхового случая (банкротство банка или отзыв лицензии) получат возмещение денежных средств. С декабря 2014 г. вкладчикам возмещаются депозиты в сумме до 1,4 млн руб. В настоящее время в системе страхования вкладов обязаны регистрироваться все коммерческие банки России.

- Процентная ставка. Завышенные ставки, существенно превышающие средний уровень, могут говорить о нехватке средств в банке. Привлекая таким образом клиентов, кредитное учреждение пытается погасить долги. Сориентироваться, действительно ли ставка завышена, можно, опираясь на результаты мониторинга максимальных процентных ставок в ТОП-10 банков, привлекающих максимальный объем депозитов, публикуемого ЦБ РФ.

Рейтинги надежности банков

В свободном доступе можно найти массу профессиональных рейтингов, регулярно оценивающих надежность российских банков по разным критериям: объему активов, прибыли, рентабельности, количеству вкладчиков и т.д. Самые показательные из них основываются на объеме активов и рентабельности. Рейтинги российских банков в основном выпускают отечественные рейтинговые агентства: Национальное рейтинговое агентство (НРА), «Эксперт РА», «Рус-Рейтинг», АК&М. Известные международные агентства (Fitch Ratings, Moody’s, Standard & Poor’s) работают только с крупнейшими российскими банками. Каждому участнику рейтинга присваивается оценка в виде буквенных обозначений в разных категориях. Например, значок «С» в «Рейтинге устойчивости банка» означает «высокая финансовая устойчивость».

На портале Выберу.ру можно ознакомиться с рейтингами надежности российских банков по активам, кредитам и депозитам.

Как выбрать банк — другие источники

Составить дополнительное впечатление и решить, какой банк лучше, можно по отзывам клиентов на различных форумах. Здесь вы найдете и сопоставите количество положительных и отрицательных оценок, сможете задать конкретный вопрос другим участникам форума или представителям банков. Однако следует учесть, что большинство мнений носит субъективный характер и однозначно принимать на веру полученную информацию не стоит. Соответствующий раздел с отзывами клиентов о работе банков имеется на портале Выберу.ру.

Информацию о текущем состоянии дел в банках можно получить из СМИ: новостной ленты, публикаций экспертов-экономистов, интервью топ-менеджеров и т.д. В таких статьях нередко между строк проскакивает масса полезной информации.

О состоянии кредитной организации немало расскажет и карта города, на которой отмечено количество отделений и банкоматов, а также районы, где они расположены.

Проанализировав все полученные сведения, вы сможете принять взвешенное решение о том, какой банк выбрать, и затем, обратившись в одно из его отделений, выбрать подходящий вам банковский продукт.

Последнее время мы привыкли выбирать не банк, а конкретный продукт. Кредитка от одного, дебетовая карта от другого, потому что там хороший кэшбэк, вклад — в третьем банке. Но что, если нужно найти тот самый единственный банк, в котором будет все?

Выбрать его среди сотен предложений — задача не из легких. Открываешь рекламы банков, а там и выгодные ставки, и скидки, и бонусы. При этом совершенно непонятно, что из этого правда, а что рекламная уловка. Чтобы выбрать действительно хороший банк и не стать жертвой маркетинга, рассказываем о четырех главных критериях, на которые стоит обратить внимание каждому.

Критерий 1. Надежность

Надежность — первое, на что стоит обратить внимание при выборе банка. Конечно, сейчас риск открыть счет в фальшивом банке практически сводится к нулю — за всеми кредитными организациями пристально наблюдает Центробанк, — но он все же есть.

Поэтому перед тем, как открыть счет, стоит проверить разные банки на благонадежность. Как это сделать? Для начала посмотреть кредитные рейтинги банка, изучить сайт банка: какие есть программы и возможности, затем почитать отзывы на форумах и спросить у знакомых.

Например, один из самых надежных банков в России — это ЮниКредит Банк. Он является одним из крупнейших российских банков с иностранным участием, который уже больше 30 лет обслуживает частных лиц и бизнес. Банк принадлежит к иностранной банковской группе UniCredit и предоставляет услуги и сервис европейского уровня.

Российские рейтинговые агентства оценивают банк на высокий балл: рейтинг на уровне «AAA(RU)» в июне 2021 года подтвердило АКРА, «ruAAA» в мае этого года — «Эксперт РА».

С 2015 года банк входит в перечень системно значимых кредитных организаций, утвержденный Банком России.

Критерий 2. Универсальность

Помимо надежности, необходимо учесть и то, какие есть предложения у банка для держателей карт, желающих взять кредит, оформить вклад или связаться с банком на долгие лета ипотечным договором. Сколько стоит обслуживание, как долго оформлять, есть ли какие-то льготы, бонусы и кэшбэк?

Конечно, наиболее распространенный и универсальный банковский продукт, который чаще всего оформляют и который есть почти у каждого в кошельке, — это дебетовая карта. Чтобы найти самый выгодный банк, определите, с какой целью вы оформляете карту. Это может быть карта для бытовых нужд, например покупок в супермаркете, оплаты коммунальных услуг и поездок, для путешествий, для предпринимательской деятельности и даже для детей.

ЮниКредит Банк учитывает разный темп жизни своих клиентов и предлагает различные дебетовые и кредитные карты под их запросы:

- карта с кэшбэком, который можно настраивать под себя, без ограничений на максимальный размер кэшбэка в месяц — для самых выгодных покупок;

- специальная детская карта — для контроля за расходами ребенка и развития финансовой грамотности с детства;

- премиальная карта с повышенным кэшбэком в рублях, в виде бонусов партнеров или в милях и со специальным курсом обмена валюты — для комфортной работы и отдыха;

- кредитная карта с беспроцентным периодом в 115 дней — для крупных покупок.

Тем, кто намерен сохранять и приумножать деньги, придут на помощь банковские вклады. Здесь стоит учитывать процентные ставки, срок хранения вклада и условия выплаты процентов. Для хранения средств, которые могут понадобиться в любой момент, лучше подойдет накопительный счет.

Хороший пример — накопительный счет «Клик» у ЮниКредит Банка. Проценты по нему выплачиваются ежедневно, поэтому разместить деньги на счете имеет смысл даже на несколько дней.

Критерий 3. Продуманность

Хорошие условия по продуктам — это только часть дела. Не менее важен и путь к ним. Здесь рекомендуем обратить внимание на то, насколько удобно обслуживаться в банке. Можно ли попасть в отделение без очереди? Удобное ли мобильное приложение и интернет-банк? Как работает кол-центр и можно ли получить консультацию, избежав звонка и разговора по телефону?

Насколько банк продумал дистанционное обслуживание своих клиентов, можно определить по нескольким наиболее важным и распространенным функциям: перевод и получение денег по карте, оплата счетов, оформление новых продуктов. Полезно обратить внимание и на партнерские программы: какие скидки или кэшбэк и на что предлагает банк.

Конечно, не менее значимым пунктом будет визуальное оформление и удобство использования. У мобильного или интернет-банка может быть сколько угодно функций, но если ими сложно воспользоваться — вряд ли что-то поможет.

Еще один важный маркер продуманности банка — участие в Системе быстрых платежей, которая позволяет клиентам разных банков переводить деньги по номеру телефона.

Критерий 4. Премиальные клиенты

Подобрать действительно удачную программу для премиальных клиентов — это непросто. В ней должны быть и выгодные условия обслуживания, и программы лояльности, и качественный сервис, причем как в России, так и за рубежом.

Как раз такая карта есть у ЮниКредит Банка. Пакет услуг PRIME идеально подходит для работы, отдыха и путешествий, более того, в 2021 году карта Prime Visa Signature была признана самой выгодной картой для путешествий по итогам исследования Frank RG. И это не пустой звук — ЮниКредит Банк принадлежит группе UniCredit, что обеспечивает сервис премиум-класса и европейский подход в каждой детали.

С пакетом PRIME можно получать кэшбэк не только в рублях и бонусах партнеров, но и в милях — до 13% — и тратить его на покупки в онлайн-витрине ЮниКредит Банка: например, забронировать отель или купить билет на самолет. А для максимально комфортной поездки вам будет предоставлен персональный водитель сервиса Wheely и доступ более чем в 1 000 бизнес-залов в аэропортах по всему миру. Кроме того, страховку в поездках получите не только вы, но и все члены вашей семьи, а любые текущие вопросы за рубежом за вас решит круглосуточный консьерж-сервис.

Тонкостей в выборе банка на все случаи жизни не так уж и много. Куда проще запутаться в поиске определенного банковского продукта. Но если у вас есть один, тот самый, банк, вам не нужно будет заниматься этими поисками. Если вы выбрали действительно хороший и удобный банк, все нужные продукты у вас будут под рукой.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Данные исследования продемонстрировали, что основные критерии, на которые обращают внимание респонденты, так или иначе связаны с простыми и понятными условиями для взятия кредита и открытия депозита, возможностью досрочной выплаты кредита без штрафов и пополнения вкладов.

Кредит — прекрасный шанс купить сегодня то, на что необходимо в течение какого-то времени копить деньги. Анализ показал, что женщины более кропотливо относятся к выбору банка для взятия кредита и рассматривают совокупность ряда факторов, играющих для них важную роль. Среди них, например, возможность досрочной выплаты без штрафов (87% у женщин против 81% у мужчин), быстрое обслуживание (44% против 39%), возможность вносить деньги через банкомат (68% против 64%). Стоит отметить, что для прекрасной половины в большей степени оказывает влияние надежность и стабильность банка.

Для мужской аудитории более важна известность банка, в котором они собираются взять кредит (38% против 34%) (См. Рис. 1).

Рис. 1. Какие основные параметры учитывают при выборе банка для взятия кредита (распределение в зависимости от пола респондентов)? (топ-10) II квартал 2010 г.

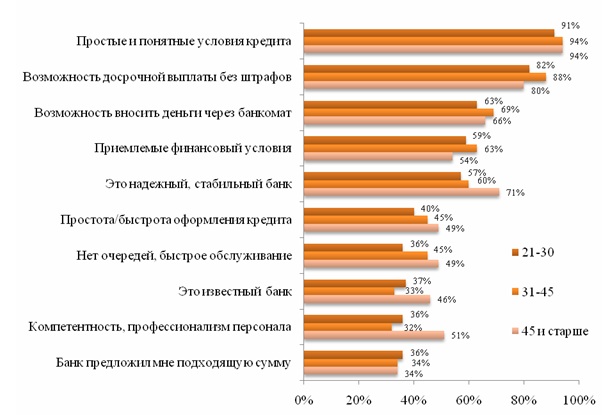

Исследование показало, что критерии выбора банка для взятия кредита в зависимости от возраста человека следующие: представителям аудитории старше 45 лет, более чем другим, оказалась важна надежность и стабильность банка, компетентность и профессионализм персонала. Одновременно такие немаловажные факторы как приемлемые финансовые условия, возможность досрочной выплаты без штрафов и простота/быстрота оформления кредита оказывают меньше влияния на их выбор.

Представители средней возрастной группы (от 31 до 45 лет) при выборе банка склонны больше остальных обращать внимание на возможность досрочной выплаты без штрафов (88%), возможность вносить деньги через банкомат (69%) и на простоту/быстроту оформления кредита (45%).

Что касается младшей группы, возраст которой от 21 до 30 лет, они, выбирая банк, ориентируются, в первую очередь, на простые и понятные условия кредита (См. Рис. 2).

Рис. 2. Какие основные параметры учитывают при выборе банка для взятия кредита (распределение в зависимости от возраста респондентов)? (топ-10) II квартал 2010 г.

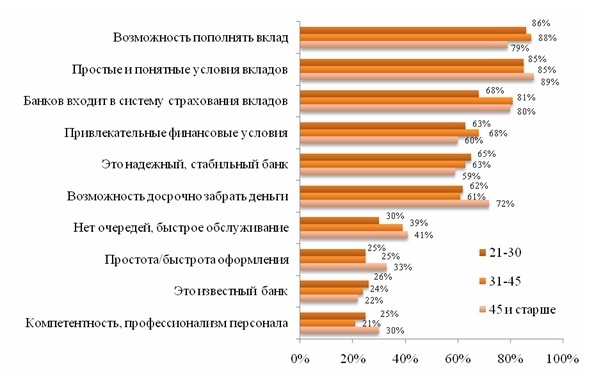

Множество банков, помимо услуги предоставления кредитов, предлагают гражданам поместить ценные бумаги и деньги на хранение в кредитно-финансовые институты на определенный и неопределенный срок. Банк пускает эти деньги в оборот, а в обмен выплачивает вкладчику проценты. Наше агентство выяснило, чем руководствуются соотечественники при выборе банка для открытия депозита.

По данным исследования следует отметить, что для мужчин и женщин критерии выбора не во всем схожи. Так, для женской аудитории больше оказались важны такие параметры как привлекательные финансовые условия (69% против 61%) и надежность, стабильность банка (67% против 61%). В свою очередь представители сильного пола больше ценят банки с простыми и понятными условиями вклада (87% против 83%), возможность досрочно забрать деньги (66% против 59%) (См. Рис. 3).

Рис. 3. Какие основные параметры учитывают при выборе банка для открытия депозита (распределение в зависимости от пола респондентов)? (топ-10) II квартал 2010 г.

В каждой возрастной категории существуют свои требования, которые ее представители выдвигают при выборе банка для открытия депозита. Например, аудитория 45 лет и старше важным фактором выделяет простые и понятные условия вкладов (89%) и возможность досрочно забрать деньги (72%). Наши соотечественники в возрасте от 31 до 45 лет выделяют возможность пополнения вкладов (88%) и привлекательный финансовые условия (68%). Среди молодой аудитории принятие решения о выборе банка для открытия депозита в большей степени ориентировано на надежность и стабильность банка (65%).

Рис. 4. Какие основные параметры учитывают при выборе банка для открытия депозита (распределение в зависимости от возраста респондентов)? (топ-10) II квартал 2010 г.

Данные представлены на основе синдикативного исследования «Параметры выбора банка при взятии кредита и открытии депозита» за второй квартал 2010 года. Общая выборка 7100 человек. Возраст участников от 21 до 55 лет. Исследование проводится методом интерактивного опроса среди респондентов Онлайн панели компании Profi Online Research. География — 13 российских городов-миллионников.

Компания Profi Online Research работает с 2006 года, специализируется на проведении маркетинговых исследований, основанных на передовых Интернет-технологиях. На данный момент online-панель компании насчитывает более 150 000 респондентов.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Брать кредит или нет – каждый решает сам для себя. Эта статья для тех, кто уже точно решил обратиться за деньгами в банк и не знает, как это сделать правильно, чтобы заявку банк одобрил.

Какие вопросы возникают у потенциального заемщика?

Разберем все проблемы по порядку:

1️⃣ На последнем заседании ЦБ снова поднял ключевую ставку – сразу до 8,5%. Для кредитов это означает следующее: ставки по ним тоже вырастут, не сразу, но это случится в ближайшее время.

Средняя ставка по кредитам сейчас колеблется в районе 12%. Такие данные приводит Центробанк. Если у выбранного кредита ставка ниже, то можно считать его хорошим вариантом.

2️⃣ Самое главное – банк должен быть надежным и иметь все необходимые разрешения и лицензии. Проверить выбранный банк можно или на сайте ЦБ или в нашем сервисе "Мастер подбора кредитов" – сюда попадают только банки, прошедшие все необходимые проверки.

3️⃣ Узнать, насколько вы желанный заемщик и что происходит с вашей кредитной историей прямо сейчас можно несколькими способами: на сайте БКИ (бюро кредитных историй) или с помощью нашего сервиса .

Чем выше будет ваш скоринговый балл в рейтинге – тем больше вероятность одобрения кредита.

4️⃣ Выбирать кредит и сравнивать условия в десятках банков – дело утомительное и долгое. Но опять же приходит на помощь удобный и бесплатный сервис "Мастер подбора кредитов" .

Достаточно ввести основные параметры про себя и свои доходы, чтобы получить индивидуальную подборку кредитов, подходящих именно вам. Учитывается все: нужная сумма, размер дохода, срок и ваш личный кредитный рейтинг.

Выглядит это так:

5️⃣ Сервис сразу рассчитает процент одобрения конкретного кредита именно для вас . Чем выше процент – тем больше вероятность, что банк одобрит вашу заявку.

Почему стоит поторопиться с кредитом?

Во всем виноват рост ключевой ставки: скоро ставки по кредитам вырастут, и брать в долг у банка станет дороже.

Для подачи заявки достаточно заполнить небольшую анкету по этой ссылке и выбрать банк, который вам подходит. А можете просто пролистать ниже и сразу попадете на страницу "Мастера подбора кредитов" 👇👇👇

Автор статьи

Читайте также:

- Как пополнить кредитную карту восточный банк

- Какие организации специализируются на сборе просроченных долгов по кредитам

- Как оформить банкротство ип с долгами по кредитам

- Стоит ли вкладывать материнский капитал в ипотеку

- Должны ли кредитные организации представлять консолидированную финансовую отчетность в центробанк