Заявление об уменьшении процентов по кредиту в суде

Обновлено: 08.05.2024

Микрофинансовые организации остаются лидерами в рейтинге общественных козлов отпущения. Хотя ЦБ пытается изо всех сил навести порядок на рынке микрозаймов, все же граждане активно подают в суд на МФО и годами ведут войну в ветхих залах судов.

Действительно, как снизить проценты по микрозайму в суде, если вы сами подписались на условия выдачи денег в долг? И все же, выиграть суд у МФО реально. В особенности, на фоне последних изменений и ограничений законодателей. Например, вам нельзя начислить по микрозайму сумму, которая превышает тело в 1,5 раза. Если сумма больше — смело идите в суд.

Когда и кто обращается с иском в суд против МФО?

Как правило, в суд с исковым заявлением против МФО люди обращаются в двух случаях:

- Долг довел человека до отчаяния, и он ищет защиты в суде. Обычно это происходит, когда МФО начисляет немыслимые проценты на просрочку, сотрудничает с коллекторами, которые применяют неправовые методы взыскания;

- Заемщик отчаянно протестует против условий договора займа. Он категорически не согласен с ними, и хочет расторжения или признания его недействительным.

Люди первой категории — это клиенты, которые не вникали в условия договора при оформлении. Они слабо разбираются в юридической подоплеке подобных отношений, и в большей степени руководствуются эмоциями. Им в особенности нужна правовая защита и представительство в подобных делах.

Во второй категории состоят заемщики, которые разбираются в основах права, и понимают, на чем можно выиграть процесс. Они тщательно готовятся к подобным процессам, и, в основном, выигрывают.

Часто они тянут время судебными исками — например, чтобы насобирать денег и рассчитаться без возбуждения исполнительного производства.

Вы считаете, что МФО

незаконно начисляет проценты?

Свяжитесь с нашим юристом

Почему человек хочет подать в суд и начинает войну с МФО? Причины отличаются.

Рассмотрим цели сутяг.

Цель: отменить проценты

Такие дела встречаются часто. Человек брал в МФО несчастные 20 тыс. рублей, а отдать их не получилось. Через год ему уже грозят судом (или переходят сразу к активным действиям) с суммой претензий на 250 тыс. рублей. Законно? Нет.

Это подтверждается Определениями:

- ВС РФ № 83-КГ16-2 от 29 марта 2016 года, от 28 февраля 2017 года.

Отметим, что в представленных спорах нет упора на микрозаймы — суд рассматривал споры между физическими лицами в отношении заключенных договоров займа, и нашел необходимым снизить начисляемые проценты.

Но непосредственно к микрофинансовым организациям относится Определение № 7-КГ17-4 от 22 августа 2017 года по делу, которое развернулось между должником и МФО. Суд установил, что начисленные проценты по микрозайму необходимо уменьшить до размера средней ставки по кредитам для физлиц в рамках потребкредитования.

Фактически суд снизил проценты МФО (на тот момент около 1,5% в сутки) до банковских 9-15% годовых. Тем самым была опровергнута ранее принятая практика, где МФО начисляли завышенные проценты после истечения срока действия договора якобы «за пользование». ВС четко постановил, что свои проценты МФО вправе начислять исключительно в рамках действующего договора.

Внимания заслуживает и Определение № 45-КГ17-24 от 13 марта 2018 года, где развернулся спор между клиентом и МФО. ВС подтвердил ранее вынесенные решения.

По этому Определению, МФО не начисляют проценты дальше, если:

- займ выдавался на срок до 1 года;

- сумма задолженности превысила займ в 3 раза.

Цель: признать сделку кабальной

Это еще одно интересное условие, которое позволяет оспорить проценты и признать саму сделку ничтожной.

В целом законодатель определяет кабальность сделки следующими характеристиками:

- Одна сторона попала в затруднительные обстоятельства, которые заставляют ее совершить сделку на трудновыполнимых условиях.

- Вторая сторона воспользовалась положением «жертвы», и решила на этом заработать.

При этом жертва прекрасно осознает, на что она подписывается, но у нее нет выбора.

Кабальность сделки также определяют невыгодные условия. Они заведомо приведут к тяжелым последствиям. Важно, чтобы речь шла о стечении обстоятельств, а не одном каком-то факторе.

Ниже представим для примера две ситуации, чтобы объяснить разницу:

Девушка, 20 лет. Студентка, получает стипендию. Берет микрозайм на покупку дорогого iPhone последней модели. Вернуть не получается. Она хочет обжаловать проценты по микрозайму, и в результате подает исковое заявление, чтобы признать условия договора кабальными.

Конечно, этот суд она проиграет. Покупка айфона не считается жизненной необходимостью, а условия договора, даже если они не совсем выгодные, нельзя признать кабальными на основании «хотения». Почему? Потому что у человека есть выбор. Если не нравятся условия одной МФО, всегда можно обратиться в другую. Или купить не айфон, а телефон попроще.

Девушка, 20 лет. Опять же, студентка, и получает стипендию. У нее нет родителей. В рамках профилактического осмотра было найдено тяжелое генетическое заболевание, на лечение нужно много денег. Девушка находит только одну МФО, которая готова ей предоставить микрозайм. Условия — 1 200% годовых. Срок займа — на 2 месяца. Она соглашается, а потом подает в суд.

Естественно, в данном случае она выиграет дело. Суд в условиях 2021 года не только снизит долг МФО, а вообще признает сделку ничтожной.

Почему суд может признать договор с МФО кабальным или ничтожным? Причины таковы:

- Стечение обстоятельств: тяжелая болезнь, отказы в других МФО и в банках;

- Невыгодные, кабальные условия: если другие МФО кредитуют под 365% годовых, то этот договор подразумевает переплату в разы от общепринятого стандарта;

- По закону выдавать займы под такой процент в 2021 году — недопустимо, так как максимальный процент — 365 в год;

- Явное использование ситуации заемщика, попавшего в затруднительные обстоятельства.

Подобные условия прослеживаются в деле № 02-1264/2018, которое рассматривалось в Московском городском суде. Истец ссылалась на завышенную процентную ставку, бессрочность и другие нарушения кредитора. Отметим, что суд полностью удовлетворил ее требования, и признал сделку кабальной.

Если вы считаете, что ваш договор займа

имеет признаки кабальных условий —

свяжитесь с нашим юристом

Цель: признать сделку мнимой

В юриспруденции котируется понятие «мнимая сделка». Законодатель устанавливает классификацию — это сделки, которые направлены на другие цели, не те, которые предусматриваются самим договором.

В отношении МФО применить понятие мнимой сделки можно в одном случае: она планирует отобрать у человека имущество под маской договора займа. Отметим, что ранее такая практика была очень распространена: организация выдавала займы под залог недвижимости. И таки получала свое. Как?

- Человеку предлагали микрозайм, скажем, на 4 месяца под залог квартиры. Разумеется, сумма была существенно ниже, чем стоило жилье по рынку. За квартиру в 2 млн. рублей предлагали 800 тыс. рублей или чуть больше.

- Заемщика тщательно обрабатывали: ему говорили, что если он рассчитается в срок, то с квартиры немедленно снимут обременение, мол, это вынужденная мера.

- Проходило, скажем, 1-2 месяца, человек обращался в МФО и с удивлением узнавал, что он должен, скажем, не 900 тыс. рублей, а 1,5 млн. рублей. В ответ сотрудники советовали читать договор внимательнее.

- Разумеется, таких денег у человека не было, и МФО через несколько месяцев получала квартиру почти даром.

Это мнимая сделка, направленная на завладение чужим имуществом путем мошенничества и обмана. При выдаче кредита МФО обязана раскрывать информацию о предложении, но людей нагло обманывали. Им обещали одно, а по договору выходили совсем другие условия.

В подобных процессах важную роль играет возможность привлечения свидетелей. В других спорах с МФО свидетельские показания практически не учитываются.

Можно обратиться в суд с иском против МФО, если ваши права нарушают, и вы считаете, что договор нельзя назвать законным. В частности, на основании кабальности условий, мнимости или притворности сделки. Также можно избавиться от процентов, начисленных МФО. Но потребуется грамотная юридическая подготовка к процессу.

Цель: признать договор недействительным из-за обстоятельств его заключения

Из фильмов и телесериалов мы знаем, что сделку признают недействительной, если:

- она заключалась под давлением и угрозами;

- она заключалась должником в состоянии, при котором он не мог осознавать собственных действий. Например, состояние алкогольного или наркотического опьянения.

Например, Апелляционное определение Московского городского суда от 08.02.2021 по делу N 33-5838/2021. Свежее дело, которое претендует на инструкцию под названием «Как выиграть суд у МФО», и признать договор займа недействительным».

По материалам дела, истец заключила сделку, но потом обратилась в суд с признанием ее недействительности. Основания следующие:

- женщина имела инвалидность;

- в момент заключения сделки истец находилась под действием фармакологических препаратов, и плохо осознавала, что она делает.

Интересно, что в деле даже проводилась экспертиза, и в результате клиентка выиграла суд. Она не только добилась отмены, но и потребовала с МФО денежные средства на судебного представителя, на экспертизу и на госпошлину.

Цель: добиться снижения процентов или отсрочки

Подать ходатайство в суд о снижении процентов по микрозайму можно и на основании изменившихся личных обстоятельств.

- вы потеряли работу;

- вы заболели;

- у вас внезапно появились новые иждивенцы;

- сгорел дом или случилась другая беда.

- Обратиться в МФО с документами об изменении условий, которые привели вас в затруднительное положение.

- Запросить у кредитора рассрочку, реструктуризацию или другие послабляющие условия.

- Дождаться отказа.

- Далее МФО обращается в суд за принудительным взысканием. Можно подать ходатайство в суд о снижении процентов по микрозайму. Но есть и другой вариант — в пунктах ниже.

- После получения судебного решения подготовьте документы, которые подтверждают ваше затруднительное положение, и обратитесь в суд за отсрочкой или рассрочкой, ссылаясь на положения ст. 203 ГПК РФ . Также потребуется запросить конкретные сроки. Мы рекомендуем ставить не больше 1 года.

Почему должники проигрывают суды с МФО?

Конечно, если МФО нагло нарушает права заемщиков, запугивает их мифическими сказками и прибегает к психологическим приемам обмана, то нормальный суд немедленно встанет на защиту должника и освободит его из рабства.

Но не всегда удается оспорить микрозаймы. Причин много.

Надуманные запросы. Если вы хотите оспорить договор микрозайма, который выдавался на основании законного договора и под нормальные проценты, скорее всего, дело вы проиграете.

Так случилось в деле № 33-11906, которое рассматривалось в Московском горсуде в марте 2019 года. Между сторонами заключался договор потребительского кредитования. Как заявила истица, форма документа с банком была изложена так, что у заемщика не оказалось права выбора. Она автоматически соглашалась на коллективное страхование, на обработку персональных данных. Женщина считает, что это нарушение прав потребителей.

Она обратилась с иском против ВТБ банка и проиграла. В запрос входило взыскание страховой премии, незаконно удерживаемых средств, компенсаций (в том числе — за моральный вред), процентов и неустойки. Исходя из судебной практики, суды, видимо, полагают, что подобные запросы — это «слишком». В таких делах претензии отклоняются.

Принуждение. Нет такой практики в России, чтобы человека сами МФО заставляли брать микрозаймы. Подобные заявления будут биты в суде здоровым скептицизмом.

Другое дело, когда, например, пенсионера вынуждают взять микрозайм собственные дети или внуки. Но это больше дело уголовного спектра, и обвинить МФО в принуждении здесь тоже нельзя.

Кабальные условия. Это тоже привлекательная, на первый взгляд, причина, чтобы расторгнуть договор микрозайма. Но доказать кабальные условия тяжело. В случае с законными МФО это нереально.

Помните, расторжение и признание договора недействительным — это «две большие разницы». При расторжении за вами сохраняется обязанность вернуть все начисленные проценты, комиссии и пени. При недействительности вы возвращаете только тело займа и проценты за пользование (они минимальные).

В судебной практике часто встречаются отказы в признании таких сделок кабальными:

- Решение № 2-669/2017 2-669/2017~М-220/2017 М-220/2017 от 1 марта 2017 г. по делу № 2-669/2017;

- Решение № 2-1073/2018 2-1073/2018~М-1048/2018 М-1048/2018 от 28 сентября 2018 г. по делу № 2-1073/2018.

В обоих случаях заемщикам отказали в признании кабальности сделки. Невыгодные условия от МФО — это не повод признавать договор таковым.

Вам нужна юридическая консультация

по поводу спора с МФО?

Звоните уже сегодня

Как списать проценты по микрозайму через суд или выиграть у МФО?

В целом избавиться от процентов и неустоек можно. Они все равно будут, но уже не в таких размерах, в которых их начислили изначально.

До 2019 года еще не работали ограничения по максимальным суммам начисляемых процентов. Если займ оформлялся раньше, то можно снизить требования МФО. Но такие займы давно ушли в прошлое. Помните, что займ в МФО — это очень быстрый и недолгий кредит.

Применяется ст. 333 ГК РФ. Если суд сочтет неустойку несоразмерной последствиям нарушения обязательств, то он применяет эту норму, и уменьшает человеку проценты по займу.

Позиция ВС. Суды часто списывают начисленные МФО проценты, а взамен считают задолженность по средней ставке потребительского кредитования.

Может ли суд списать проценты по микрозайму, если человек работает и имеет стабильный доход? Да! Это не препятствие.

Как выиграть суд с МФО?

- Грамотная подготовка. Необходимо, в первую очередь, создать имидж добросовестного заемщика. Сделать это можно при помощи компетентного юриста. Нужно доказать, что вы перестали платить, поскольку попали в затруднительную ситуацию. Еще нужно будет приложить доказательства попыток, в рамках которых вы пытались договориться с МФО о послаблении условий сделки.

- Подготовка искового заявления. В нем обязательно указываются причины обращения, отсылки на законодательные нормы. Также можно запросить оплату услуг представителя, судебных расходов за счет проигравшей стороны (если в суд обращаетесь вы). Образец искового заявления в суд на МФО можно найти на нашем сайте.

- Участие и обжалования. Вы должны активно следить за процессом, при необходимости подавать ходатайства и обжалования. Не стоит пускать дело на самотек, это плохая идея.

- Не упустите мировое соглашение . Если кредитор предложил мировую, соглашайтесь. Так можно сторговаться на привлекательные условия. Еще можно самостоятельно предложить мировое соглашение на любом этапе дела.

Если суд с МФО выиграть не получилось, воспользуйтесь правом на отсрочку. Дождитесь, когда МФО инициирует исполнительное производство , и ходатайствуйте в суде об отсрочке сроком до года. Это позволит получить законную передышку, собрать нужное количество денег.

Нужна помощь юристов? Звоните, мы поможем вам разобраться с МФО и выиграть дело. Наш опыт и практика позволяют гарантировать успешный результат даже при самых неприглядных обстоятельствах.

Подборка наиболее важных документов по запросу Иск о снижении процентной ставки по кредиту (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Иск о снижении процентной ставки по кредиту

Статьи, комментарии, ответы на вопросы: Иск о снижении процентной ставки по кредиту

Открыть документ в вашей системе КонсультантПлюс:

Статья: Ипотека: самые важные споры в судах и советы юристам

(Павлов В.)

("Жилищное право", 2020, N 11) Все условия по уменьшению процентной ставки, которые прописаны в кредитном договоре со стороны заемщика, были выполнены, а именно, полностью застрахованы указанные в нем риски. Банк снизил на 1% ставку по кредиту. По иску заемщика судом были признаны недействительными условия кредитного договора о страховании жизни и утраты трудоспособности заемщика и его поручителя, а также страховании риска прекращения и ограничения права собственности. Истцу возвращена уплаченная сумма страховки по этим рискам. Ответными действиями банк повысил ставку ипотеки до первоначальной. Таким образом, истец понесла убытки на сумму 26 652 рубля в виде переплаты процентов по кредиту.

Открыть документ в вашей системе КонсультантПлюс:

Статья: К вопросу о существовании так называемого иска об уменьшении неустойки. Комментарий к Определению Судебной коллегии по гражданским делам ВС РФ от 21.03.2017 N 51-КГ17-2

(Володарский Д.Б.)

("Вестник экономического правосудия Российской Федерации", 2017, N 7) Комментируемое определение ВС РФ на первый взгляд дает положительный ответ на данный вопрос. Обстоятельства дела типичны: банк предоставил физическим лицам возмездный кредит, установив договорную неустойку за несвоевременный возврат основного долга и процентов в размере 0,5% от суммы просроченного платежа за каждый день просрочки (что в 22 раза превышало ставку рефинансирования и в 15 - согласованный размер процентов за пользование кредитом). Допустив просрочку и не сумев договориться с банком о снижении объема штрафных санкций, физические лица обратились в суд с иском о снижении неустойки со ссылкой на ее явную несоразмерность. Суды первой и второй инстанций отказали в его удовлетворении, определив, что реализовать свое право на уменьшение неустойки должник может лишь "в рамках рассмотрения иска банка о ее взыскании", т.е. посредством возражения, а не путем самостоятельно заявляемого иска, либо, если неустойка была списана принудительно, через предъявление иска о возврате излишне уплаченного .

Нормативные акты: Иск о снижении процентной ставки по кредиту

"Обзор судебной практики по делам, связанным с защитой прав потребителей финансовых услуг"

(утв. Президиумом Верховного Суда РФ 27.09.2017) 10. Снижение судом размера процентов за пользование микрозаймом до размера ставки рефинансирования, то есть ниже, чем по любому из видов предоставляемых кредитными организациями физическим лицам потребительских кредитов, среднерыночные ставки по которым рассчитываются Банком России, является неправомерным.

Постановление Конституционного Суда РФ от 20.07.2011 N 20-П

"По делу о проверке конституционности положений пункта 4 статьи 93.4 Бюджетного кодекса Российской Федерации, части 6 статьи 5 Федерального закона "О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством Российской Федерации отдельных законодательных актов Российской Федерации" и статьи 116 Федерального закона "О федеральном бюджете на 2007 год" в связи с запросом Высшего Арбитражного Суда Российской Федерации" 4.2. Отказываясь от применения установленной гражданским законодательством исковой давности к требованиям Российской Федерации, возникшим в связи с предоставлением на возвратной и (или) возмездной основе бюджетных денежных средств, федеральный законодатель исходил из особого значения публичных финансов. С учетом существа и содержания преимуществ, имеющихся у юридических лиц - получателей бюджетных средств посредством финансового лизинга (экономия на налогообложении, пониженные ставки по кредиту, сроки возврата и т.д.), такое законодательное решение само по себе не может рассматриваться как чрезмерно обременяющее этих лиц, которым указанные средства были предоставлены на льготных условиях, поскольку, заключая соответствующий договор, они не могли не осознавать особый характер правоотношений, в которые вступают, и целевое назначение выделяемых им денежных средств - удовлетворение публично значимого интереса, заключающегося в развитии той или иной отрасли экономики, которая в настоящий момент нуждается в государственной поддержке. Как отмечено в Определении Конституционного Суда Российской Федерации от 19 мая 2009 года N 596-О-О, организация, вступая на добровольной основе в подобные отношения, обязана исходить из того, что при этом предполагается не только приобретение ею тех или иных прав и преимуществ, но и возложение на нее определенных обязанностей перед Российской Федерацией, которая в лице уполномоченных органов действует - в силу Конституции Российской Федерации и независимо от характера правоотношений, в которые вступает, - как представитель интересов всего народа.

Довольно часто при подписании кредитного договора близость желанных денег затуманивает разум, и заемщик не обращает внимания на содержание документа, особенно на мелкие буковки. И вместо прочтения документа, быстро подписывает его «там, где галочка».

Потом, придя домой и разобравшись, хочется пожаловаться на грабительские проценты и «снизить кредит», вернее, изменить нагрузку на свои финансы в сторону облегчения. Можно ли снизить проценты по кредиту через суд? Давайте разбираться.

Списание процентов по кредиту в суде — это длительный и серьезный процесс, и не всегда «игра будет стоить свеч». Почему? Тут все банально — договор нужно читать до того, как ставишь под ним свою подпись. Но это справедливо лишь тогда, когда клиент может выплачивать те максимальные проценты, которые ему навязал в документе банк (или МФО).

Снижение судом процентов, которые кредитор начислил на сумму долга, становится актуальным в тот момент, когда должник перестает обслуживать свой кредит «как часы», то есть потребит кредит или суммы по займу стали для него тяжеловаты в обслуживании. Тогда же можно оспорить пени, которые уже успел начислить банк. Для этого надо подать ходатайство в суд.

На размер кредита списание «навесов» в виде пени и штрафов, конечно, не повлияет. Но уменьшить общую сумму кредита можно за счет снижения судом просроченных процентов, которые уже успел насчитать на долг банк.

Проценты в договоре

Поскольку кредитный договор — это один из видов сделки, то одностороннее изменение его условий не допускается. Таким образом, банк самовольно не вправе поднимать процент без согласия заемщика (хотя какой заемщик в здравом уме на это согласится?!).

Правда, это справедливо только для договоров кредитования с физическими лицами, при выдаче денег юр лицам все сложнее, и ставка по ним почти всегда — плавающая, и зависит от финансового состояния заемщика.

Если банк увеличил процент по кредиту без вашего согласия — можно смело обращаться в суд. В таком случае суд снимает проценты, которые были начислены излишне, и возвращает их к значению, прописанному в договоре.

В некоторых кредитных договорах может быть предусмотрено снижение ставки по банковским кредитам при уменьшении ключевой ставки Банка России, либо «за хорошее поведение» заемщика — при своевременном погашении им кредита в течение определенного времени.

Но в последние годы ставка ЦБ растет и сегодня составляет уже 9,5% годовых, а банки идут на различные ухищрения, чтобы «не светить» повышение ставки по своим кредитам, и при этом соблюдать требования законов и нормативов Банка России. Например, кроме ставки по кредиту по кредитной карте вводят фиксированную плату «За пользование средствами банка» за каждый день.

Или «внезапно» переводят бесплатные услуги в разряд платных. Так, практически во всех банках внесение платежа для погашения кредита через кассу наличными деньгами стало платным. Это неприятно, но для похода в суд — маловато.

Как узнать среднерыночный процент

по кредиту в банке, на какую ставку

ориентироваться? Спросите юриста

Ограничение процентов

Последние годы государство постепенно закручивает гайки нелегальным или просто недобросовестным кредиторам. Еще несколько лет назад этот рынок выглядел со стороны откровенно пугающе: невероятные проценты, дописанные мелким шрифтом пени и штрафы, коллекторский разгул, когда агентства по взысканию долгов работали, мягко говоря, на грани беспредела. Но с тех пор ситуация кардинально изменилась.

Был принят закон «О потребительском кредите (займе)», в котором описано все то, что имеют право делать банки, а чего они категорически делать не могут. Была найдена управа и на коллекторов — в лице контролирующего органа — ФССП и закона, который прописывает работу взыскателей.

Но раньше возникали десятки и сотни ситуаций по всей стране, когда люди небольшого ума перехватывали в конторке возле дома 10-15 тысяч до зарплаты, не читая при этом договор, а потом этот долг возрастал до 400-500 тысяч путем хитрого начисления процентов и пеней.

Так, с 1 января 2020 года максимальный процент по кредиту или займу на срок не более года не может превышать 1% в день, а итоговый долг с учетом тела кредита, пени и штрафов — сумму самого кредита больше, чем в 1,5 раза. То есть, если вы взяли микрозайм 10 тысяч рублей, то отдать должны не более 25 тысяч. В эту сумму также входят пени, неустойки и вообще любые платежи по кредиту.

Так что если при годовом потребительском кредите Вы заплатили за него в 2 раза больше, чем был сам кредит, то можно смело идти в суд отменять неустойку и оспаривать пени. Разумеется, на полное списание долгов рассчитывать не приходится, но уменьшение платежей в любом случае будет кстати.

Помимо этого изменения коснулись и частных заемщиков: теперь согласно статье 809 Гражданского кодекса чрезмерные проценты (более чем двукратно превышающие среднерыночные) находятся вне закона, и суд может уменьшить такие завышенные проценты до нормального рыночного размера.

Куда жаловаться, если я считаю, что банк

сдирает по кредиту с меня лишнее?

Закажите звонок юриста

Более того, в Госдуму в ноябре 2021 года внесены поправки в закон, согласно которым планируется снижение максимальной допустимой ставки по краткосрочным потребительским кредитам и займам, их полной стоимости и предельному объему платежей по ним. И хотя в проекте указаны и кредиты, понятно, что речь идет, в первую очередь, о займах в микрофинансовых организациях.

Законопроект предлагает снизить максимальный размер процентной ставки по договору потребительского кредита или займа со сроком возврата не более одного года с 1% до 0,8% в день. Документ предлагает снизить максимальное значение полной стоимости кредита или займа до 292% годовых, а максимальную сумму всех платежей по нему — до 130% от суммы предоставленного кредита (займа).

В результате общая экономия заемщиков по процентным платежам по займам может составить порядка 5 млрд рублей в год, считают авторы документа. А это «окажет позитивное влияние на доступность финансовых услуг для населения и будет способствовать снижению долговой нагрузки граждан», полагают депутаты.

Как списать проценты по кредиту в суде? Избавиться от выплаты процентов вообще — невозможно. А вот оспорить проценты, которые банк излишне ретиво насчитал на общий долг, реально. В итоге это поможет снизить общую сумму долга заемщика.

Перед тем, как взять кредит, надо внимательно изучить предложения разных банков и понять, за что вам придется в этом кредите переплачивать. Потому что по каждому неудобному моменту с исками в суд ходить будет категорически дорого и неудобно, а банк добровольно ставку по кредиту снижать откажется.

Уменьшение процентов по соглашению сторон

Эта тема была рассмотрена нами в статье о реструктуризации кредитов, но вкратце напомним суть: банк не обязан идти навстречу заемщику и уменьшать проценты по кредиту даже при сильном ухудшении его финансового состояния. Хотя на практике банки часто понимают, что лучше получить меньше и позже, чем не получить ничего, доведя гражданина до банкротства.

В этом случае суды встают на сторону банков: например, Московский городской суд своими апелляционными определениями несколько раз высказывал мнение о том, что ухудшение финансового состояния заемщика не рассматривается как существенное обстоятельство, которое обязывает банк уменьшить долг или убрать проценты.

Гражданин должен понимать, что его материальное положение может ухудшиться, оценивать все риски, когда он берет кредит, и осознавать, что уменьшить проценты по кредиту через суд может и не получиться.

Хотя банкиры часто говорят, что человек, получая кредит, практически никогда не ориентируется на ставку по долговым средствам. И даже не на сумму переплаты по кредиту. Мол, для него важнее всего — размер ежемесячного платежа.

Кредит по 15%, а кредитная карта под 35% годовых

— это нормальный разброс ставок или банк

«чудит»? Спросите юриста

Процесс снижения процентов по кредиту в суде

Для подачи иска о списании процентов по кредиту в суде понадобится:

- собственно исковое заявление;

- кредитный договор;

- приложения к договору: графики платежей, правила кредитования;

- доказательства оплаты заемщиком кредита и процентов: выписки, распечатки, квитанции;

- доказательства нарушений кредитора: новые графики платежей, измененный договор, не согласованный заемщиком.

Подавать документы в суд надо по месту регистрации банка или его филиала в вашем регионе.

Вообще практика снижения процентов по кредиту в суде сложилась противоречивая. Очень многое зависит от обстоятельств конкретного дела, где-то суд идет на встречу заемщику, которому навязали откровенно кабальный кредит, пользуясь его тяжелым финансовым положением или неосведомленностью (вот как ранее в случаях завышения ставки по займам в МФО), где-то суд отвергает все доводы, мотивируя это тем, что «еще в школе учат читать то, под чем подписываешься».

Вообще отменить проценты по кредитному продукту можно только тогда, когда сам займ был выдан с грубыми нарушениями закона, чего банки обычно в своей работе не допускают. А общее списание процентов вместе со всей суммой кредита возможно только при процедуре банкротства.

Наши специалисты имеют большой опыт ведения подобных судебных дел, понимают специфику судебной практики в разных регионах, поэтому с нами вы можете рассчитывать на облегчение финансового бремени при любом размере кредита. Если у вас остались вопросы — звоните, мы консультируем бесплатно.

Полномочия судебных приставов описаны в законе № 229-ФЗ. Они серьезно отличаются от коллекторских и от возможностей, которыми располагают кредиторы. ФССП вправе арестовывать имущество и счета, блокировать карты, искать должников и их собственность, связываться по месту работы, вводить запреты на вождение автомобилей и на выезд за границу.

Но все же, ситуация не безнадежная, хотя подчас фиксированные выплаты в ФССП бывают действительно большими. Давайте рассмотрим, как уменьшить платеж у судебных приставов, какие способы применяются в 2022 году и что делать должнику, если у него совсем нет денег.

Как уменьшить платеж по исполнительному листу?

Смоделируем ситуацию. Иван Иваныч должен 600 тысяч рублей и не платит. Его кредитор терпит, ждет, но вскоре обращается в суд и добивается решения, после чего инициируется исполнительное производство.

Судебные приставы анализируют доходы и имущество Иван Иваныча. Они видят, что тот получает каждый месяц по 40 тысяч рублей, и выносят постановление о принудительном взыскании. Теперь у нашего героя будут ежемесячно забирать по 50% от заработка — 20 тысяч рублей перечислят в пользу кредитора.

При этом, если производится взыскание по алиментам, сумма взысканий может вырасти до 70%. Что же делать, как снизить платеж по исполнительному производству и возможно ли это?

Ниже мы представим несколько способов.

Написать заявление на отсрочку или рассрочку судебному приставу

Также можно обратиться напрямую в суд. Законом допускаются отсрочка и рассрочка исполнения судебного решения сроком до 12 месяцев.

Человек вправе ходатайствовать о послаблении, если наступили сложные финансовые обстоятельства. Например:

- он потерял работу или другой источник дохода;

- у него родились дети;

- или заболел кто-то из членов семьи.

Все наступившие обстоятельства нужно подтвердить документально.

Нередко судебные приставы отказывают в предоставлении отсрочки или рассрочки. Но в таком случае можно обратиться в судебную инстанцию. Против судебного решения ФССП ничего не сделает и будет вынуждена согласиться.

Уменьшить процент взыскания по кредиту приставами

Здесь поможет нововведение от 1 февраля 2022 года. Должникам разрешили защищать свои прожиточные минимумы в рамках исполнительного взыскания. Каждый может написать заявление о защите МРОТ. В дальнейшем судебные приставы будут обязаны учитывать защиту минимума и проводить взыскание без его учета.

Работает эта норма следующим образом: допустим, у того же Иван Иваныча есть сумма долга — ни много ни мало полмиллиона рублей. А зарплата у должника 20 тысяч. И десять из них ежемесячно списывает ФССП. После подачи заявления за Иван Иванычем будут оставлять прожиточный минимум. Например, в его регионе он составляет 13 тысяч рублей. Тогда приставы будут списывать у Иван Иваныча не по «десятке», а чуть меньше — по 7 тысяч рублей ежемесячно.

После подачи такого заявления вы будете защищены. Конечно, уменьшить размер долга это не поможет. Но, по крайней мере, списывать с вас будут намного меньше.

В особенности это актуально при взысканиях с пенсии. Пенсионеры в основном по стране получают до 15 тысяч рублей (кроме регионов с «северной надбавкой» и других местностей, где пенсии выше). Ежемесячные списания 50% дохода ставят пожилых должников на грань нищеты.

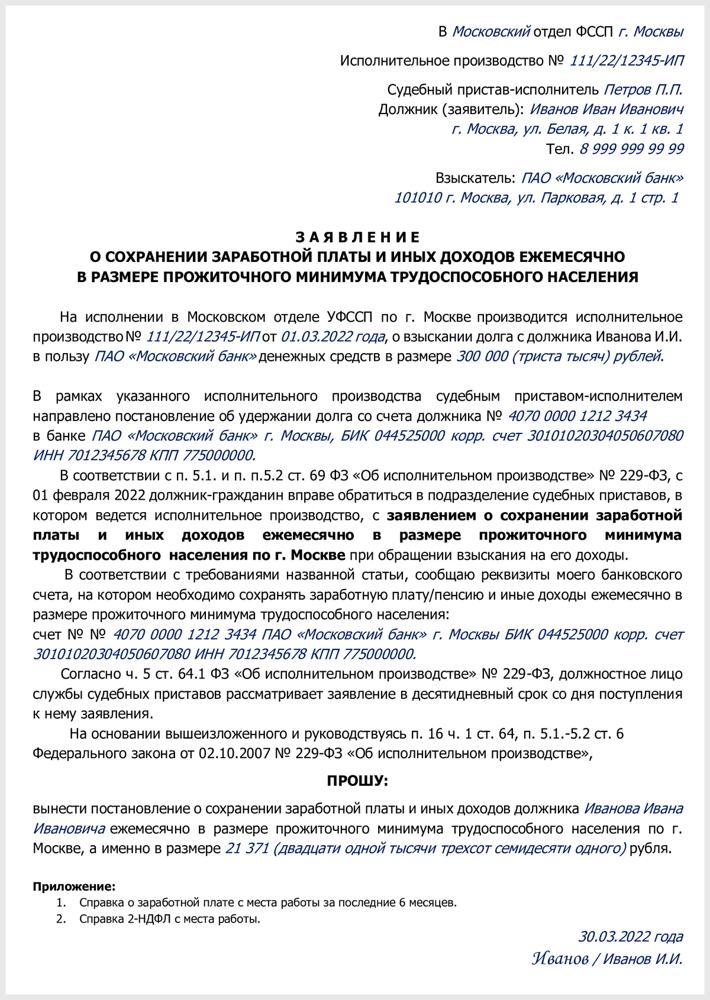

Образец заявления приставу о сохранении прожиточного минимума

Например, инвалид получает пенсию по инвалидности в размере 12 тысяч рублей в регионе, где прожиточный минимум установлен примерно на том же уровне. У человека каждый месяц списывают по 6 тысяч рублей. Куда ему деваться, если он имеет судебную задолженность по исполнительному документу?

Защита прожиточных минимумов позволит человеку, имеющему экстремально низкий доход, полностью сберечь пенсию — ее больше списывать не будут. Более того, исполнительное производство закроют за отсутствием имущества и доходов у должника. И это, в свою очередь, даст человеку возможность обратиться в МФЦ с заявлением о признании банкротства бесплатно.

Требования к участию в этой процедуре следующие:

- задолженность в пределах 50-500 тысяч рублей;

- наличие закрытых исполнительных производств ввиду отсутствия имущества и доходов.

После закрытия производства по п. 4 ч. 1 ст. 46 № 229-ФЗ у должника появляется основание для обращения за упрощенным процессом признания несостоятельности.

Отметим, что позиция судов по вопросам взыскания долгов однозначная. Например, Определение Конституционного суда от 17.01.2012 № 14-О-О устанавливает, что судебные приставы обязаны учитывать размер доходов человека с тем, чтобы у него оставалось достаточно денег для обеспечения всех базовых потребностей.

Нечто похожее рассматривалось и Верховным судом. В своем Определении от 12 января 2017 года по делу № 45-КГ16-27 ВС РФ указал, что судебный пристав обязан учитывать потребности и расходы должника. То есть взыскивать по 50% от дохода необязательно — у пристава есть полномочия уменьшить размер удержания по исполнительному документу.

Это определение выносилось в рамках дела, где должником выступал пенсионер. Они в принципе больше остальных страдают от проволочек ФССП, потому что пенсии маленькие, а судебные приставы обычно пытаются снять по максимуму.

Как подать запрос на снижение размера удержаний?

Итак, у должника есть право обратиться в ФССП и написать заявление на снижение размера взысканий. Но вы не можете подать такое заявление, если, например, вам просто так захотелось. У вас должны быть веские основания для такого шага.

- Когда судебные приставы списывают нужную сумму с дохода, у вас остается меньше прожиточного минимума — то есть жить буквально не на что. Здесь, как мы писали выше, можно обратиться с заявлением на защиту прожиточного минимума, и его точно будут оставлять за вами.

- У вас родились дети, что спровоцировало череду затяжных финансовых расходов. В целом при подаче заявления можно перечислить всех иждивенцев, которых вы вынуждены сейчас содержать. Это могут быть нетрудоспособные родители, супруга в декрете, маленькие дети.

- У вас временно наступила нетрудоспособность, в связи с чем вы остались без заработка.

- Вы вышли на пенсию и получаете обеспечение от ПФР.

- У вас существенно снизился доход — например, вы потеряли работу или вам присвоена инвалидность.

- У вас или у ваших иждивенцев была обнаружена болезнь, которая требует дорогого лечения.

Также вам придется приложить к заявлению документы, которые подтверждают ваши слова. В частности, потребуется собрать и предоставить:

- Справки о доходах. Их можно получить как выписки по счетам в банке. Они должны подтвердить, что доход значительно снизился.

- Документы, которые подтверждают смену состава семьи. Здесь можно приложить свидетельства о рождении или усыновлении детей.

- Доказательства изменения размеров дохода на каждого члена семьи.

- Выписка из центра занятости о том, что вы сейчас остались без работы.

- Документы о возникших расходах. Здесь можно приложить квитанции и счета из медицинского учреждения, где вы проходите лечение.

- Медицинскую документацию, подтверждающую необходимость реабилитации или больничный лист в связи с нетрудоспособностью.

Собственно, можно приложить и другие документы. Главное, чтобы они имели отношение к делу и подтверждали ваши слова.

Как подать заявление на уменьшение процентов и сколько его будут рассматривать?

Изначально нужно попытаться обратиться за помощью к «своему» судебному приставу — тому, кто ведет ваше дело. Пишем заявление и делаем две копии. Также прикладываем документы и передаем пакет судебному приставу.

У сотрудника ФССП будет 10 дней, чтобы рассмотреть заявление и дать ответ. Если он так ничего и не ответит, придется действовать дальше (и «выше»). Но выждать десятидневный срок нужно обязательно.

При этом обязательно учитывайте сроки на доставку корреспонденции. Срок необходимо учитывать с момента, когда письмо поступило судебным приставам. Если вы не можете передать документы лично, лучше воспользоваться опцией заказного письма. В таком случае вы получите почтовое уведомление о доставке с указанием конкретной даты.

- старшему судебному приставу-исполнителю;

- в прокуратуру;

- в суд.

При этом, обращаясь в суд, используйте те же доводы, что и для судебного пристава. Можно привести документы и другие доказательства вашего бедственного положения. Обычно суды идут навстречу должникам при наличии уважительных причин.

Сколько времени будет рассматриваться заявление об уменьшении размера списаний?

Мы уже выяснили, что у судебного пристава заявление будет находиться на рассмотрении 10 дней. При этом праздничные дни не учитываются — только рабочие.

В отношении судов — тут не все так однозначно. У судьи тоже есть обязанность рассмотреть обращение в течение 10 дней. Но в реальности этот срок часто продлевается за счет следующих факторов:

- Очередь на рассмотрение заявления. К сожалению, наши суды переполнены, у них слишком много дел в работе. Поэтому, возможно, потребуется несколько недель, прежде чем вам назначат дату заседания.

- Продление сроков по решению суда. Суды часто просят донести некоторые документы или предоставить какие-то доказательства. Из-за этого заседания переносятся. Поэтому будьте готовы, что на судебное рассмотрение у вас уйдет до 2 месяцев времени. И в течение этого срока будет идти исполнительное производство.

Что делать, если старший судебный пристав отказал в рассмотрении заявления или вообще проигнорировал его?

В таком случае можно обратиться не только в суд, но и в вышестоящий надзорный орган. То есть вам потребуется соблюдать «порядок старшинства» — сначала обращаемся к старшему судебному приставу, потом — главному приставу субъекта, затем (если вы готовы идти до конца и уверены в своей правоте) — главному судебному приставу РФ.

Наш опыт подсказывает, что лучше сразу обращаться в судебную инстанцию и не терять времени даром. Есть неплохие шансы, что суд займет позицию должника, если его трудные обстоятельства подтверждаются документально.

В частности, можно представить решение суда по делу № 2А-2269/2018, которое рассматривалось в Ленинском районном суде. Здесь должник обратился в суд с прошением снизить процент взыскания до 10% от удерживаемых денег, но суд снизил только до 20%. Другими словами, если раньше списывали по 10 тысяч рублей, то по решению суда списывают всего по 2 тысячи.

Главное после решения суда, если оно было вынесено не в вашу пользу — не отчаиваться. Возможно, причина неудачи в нехватке важных документов. Соберите дополнительные справки и выписки, а потом попробуйте подать заявление еще раз. Советуем предварительно проконсультироваться с юристом.

В целом можно уменьшить размеры удержаний по исполнительным листам из пенсий, зарплат и других доходов. Обычно суды снижают их на 50-70%. Если речь идет об инвалидах и получателях выплат из Пенсионного фонда, то им суд нередко идет навстречу. Также социально незащищенным должникам чаще предоставляют отсрочку в выплате задолженностей.

Мы готовы предоставить юридическую поддержку или консультацию, если с вас взыскивают долг. Позвоните нам или напишите в форму обратной связи. Наши юристы знают способ вам помочь и решить затруднение с взысканием задолженности.

Частые вопросы

Рекомендуем начать подготовку заявления и документов. Процедуру можно пройти двумя способами — через МФЦ и через арбитражный суд. Судя по размеру снимаемых денег, под требования МФЦ вы не подпадаете, а значит, можете списать долги только через арбитражный суд.

Насколько можно снизить платежи, если зарплата всего 26 тысяч, а платить приходится по 13 тысяч рублей?

Это будет зависеть от судебного решения — только суд решает, на какой процент или на какую сумму снижать ежемесячные списания. Можно попробовать уменьшить их хотя бы наполовину, чтобы платить только по 5 тысяч рублей.

Могут ли мне отказать в рассрочке судебного решения, если я потерял работу (ушел сам, меня не увольняли)?

Это очень спорный вопрос. Насколько мы понимаем, вы написали заявление об уходе по собственному желанию? В таком случае суд почти наверняка откажет в предоставлении рассрочки. Нужны более веские основания. Если бы вас уволили по другим обстоятельствам, тогда шанс, что судья будет лояльнее, куда выше. Но попытаться стоит.

В этом случае можно даже запросить отсрочку на год. Нужно подготовить документы о рождении ребенка и обратиться в суд с соответствующим заявлением. Предварительно попробуйте связаться по этому поводу с судебным приставом.

В исполнительном листе суд укажет полную сумму взысканной задолженности, либо размер периодических платежей. В соответствии с указаниями суда взысканием долга будут заниматься приставы. Также порядок удержаний обязаны соблюдать работодатели и специалисты банка, если они получили исполнительный лист из ФССП, либо напрямую от взыскателя.

Должник может повлиять на размер ежемесячных удержаний. Чтобы уменьшить платеж у судебных приставов, можно попросить рассрочку, отсрочку выплаты или снижение процента списания с доходов. Обо всех вариантах действий читайте в нашем материале.

Как платить судебную задолженность

- для открытия дела в ФССП, после чего исполнением займутся приставы;

- по месту официальной работы неплательщика, если долг не превышает 100 тыс. руб., либо суд назначил периодические платежи;

- в банк, где у ответчика есть счета, вклады, карточки.

Порядок погашения задолженности зависит от ее характера, от действий и решений приставов. Прежде всего, по исполнительному листу будет видно, какой долг присудили взыскателю. Если это периодические выплаты (например, алименты), то их будут удерживать ежемесячно.

Если в листе стоит фиксированная сумма долга (например, 150 тыс. руб.), то пристав может списать ее целиком со счета или карточки неплательщика, изъять наличными деньгами. При отсутствии средств на счете (карточке) или наличных у должника, пристав введет аресты, начнет удержания со всех доходов.

Периодические платежи

Периодические платежи должны поступать взыскателю ежемесячно, либо в иные сроки, определенные судом. Самым распространенным вариантом таких выплат являются алименты на детей. Судья укажет в приказе или листе:

- в какой форме взысканы периодические платежи (например, в процентах от зарплаты, в твердом размере);

- в каком размере должны удерживаться платежи в процентной форме (например, 25% от заработка присуждают на одного ребенка);

- в каком порядке нужно удерживать платежи (это может потребоваться при наличии нескольких взыскателей, в других ситуациях).

Если периодический платеж за определенный месяц не поступил, возникает задолженность. Она взыскивается по иным правилам, так как процент удержаний сможет определить сам пристав. Пока просрочки по указанным платежам нет, процент удержаний определяется по исполнительному листу или приказу.

Правила расчета и удержания периодических платежей обязаны соблюдать работодатели, сотрудники банка. Они обязаны перечислить часть зарплаты или иного дохода должника на депозит ФССП, либо напрямую взыскателю. При этом работодатель или специалист банка не вправе самостоятельно увеличивать или уменьшать размер платежа или процент списания. При возникновении спорных вопросов всегда можно подать запрос на разъяснения в ФССП, в суд.

Банк списал долг с командировочных

выплат, прав ли банк и как это списание

оспорить? Спросите юриста

Задолженность

Если по листу видна фиксированная сумма долга (например, по кредиту, за услуги ЖКХ и т.д.), то взыскание пойдет по иным правилам. После возбуждения дела пристав предпримет следующие действия:

Хотя пристав не вправе уменьшить или увеличить сумму долга по исполнительному листу, он может определять порядок взыскания. Самым быстрым вариантом будет разовое списание со счета или карточки, если там есть достаточно денег для исполнения решения суда.

Также пристав обязан сохранить должнику зарплату или пенсию в размере прожиточного минимума, за исключением взыскания некоторых видов долгов. Через суд можно рассрочить погашение задолженности, изменить размер ежемесячных удержаний. В судебном порядке можно снизить общую сумму долга, если продолжить обжалование в кассацию, надзор.

Если пристав принимает решение о постепенном взыскании с зарплаты или иных доходов, он вынесет постановление. В нем будет определен процент ежемесячного удержания. В соответствие с законом № 229-ФЗ, удержание может осуществляться:

- до 50% от зарплаты или другого дохода (почти по всем видам долгов);

- до 70% в месяц, если взыскивается задолженность по алиментам, некоторым другим видам обязательств.

Отметим, что в законе указано слово «до…». Это значит, что у пристава есть право уменьшить процент удержания. Например, он может указать в постановлении не 50%, а 45, 30 или меньший показатель. Но увеличение предельного процента списания не допускается.

В большинстве случаев ФССП укажет максимально возможный процент для списания с доходов. Это нужно, чтобы обеспечить защиту интересов кредитора, который вынужден добиваться возврата своих денег. Поэтому уменьшить платеж у судебных приставов можно только в исключительных ситуациях. Для этого придется обращаться в ФССП или суд, доказывать сложные финансовые, семейные и иные жизненные обстоятельства.

Банк говорит, что пристав арестовал мою зарплатную

карту. И пока не будет погашен долг, зарплату

я не увижу. Что делать?

Могут ли приставы сами определять порядок взыскания

Не только могут, но и обязательно это сделают. Цель работы приставов – обеспечить максимально быстрое и полное взыскание долга по исполнительному листу. По закону на это дается до двух месяцев, хотя точный срок исполнения обычно намного больше.

В рамках производства специалисты ФССП могут:

- разово списать все остатки по счетам (карточкам), после чего продолжить удержания с заработка и начать реализацию активов; и все счета в банках, чтобы списывать деньги с каждого зачисления;

- вводить различные ограничения и запреты, чтобы стимулировать должника начать погашение судебной задолженности;

- привлекать неплательщика к ответственности, если он уклоняется от погашения долга, не исполняет предписания суда и ФССП.

На сумму долга могут начислить исполнительский сбор. Это аналог штрафа за неоплату в добровольном порядке. Специалист ФССП вправе снять исполнительский сбор, если неоплата вызвана уважительными обстоятельствами. Также можно уменьшить размер сбора через суд.

Как уменьшить платеж по исполнительному листу

Уменьшить размер долга по исполнительному листу можно только в суде. Для этого нужно продолжить обжалование после решения суда. По итогам пересмотра в кассации или в надзоре дело могут вернуть на новое рассмотрение. Также вышестоящие судебные инстанции могут вносить изменения в первоначальное решение, в том числе по снижению общей суммы просрочки.

Если размер долга уже невозможно уменьшить, можно попробовать снизить процент ежемесячного удержания, рассрочить выплаты. О том, как это сделать и куда обращаться, читайте ниже.

Нужна рассрочка выплаты долга

по исполнительному листу?

Закажите звонок юриста

Снижение процента удержания

Уменьшить процент взыскания по кредиту приставами можно на основании заявления. Специалист ФССП не обязан давать должнику льготные условия выплат по исполнительному листу. Поэтому на положительное решение можно рассчитывать:

- если подтвердить уважительные обстоятельства и невозможность расчета с взыскателем в данный момент (например, потеря работы, сложности с трудоустройством через ЦЗН);

- если размер дохода после удержаний не позволяет обеспечить минимально необходимые нужды (это особенно актуально для пенсионеров, чей доход примерно равен прожиточному минимуму);

- если у должника сложилась тяжелая финансовая или жизненная ситуация, из-за чего он не может платить большие суммы (например, рождение одного или нескольких детей, что увеличивает расходы семьи).

Если пристав согласится снизить платеж по исполнительному производству, он вынесет новое постановление. Оно будет отправлено по месту удержания (работодателю, в банк).

Скорее всего, пристав откажет в снижении процента списания по алиментным долгам. Только максимально уважительные причины неоплаты алиментов позволят избежать административной или уголовной ответственности. Также нужно учитывать, что взыскатель вправе обжаловать снижение размера ежемесячных удержаний.

Рассрочка по долгу

Это вполне реальный вариант, чтобы уменьшить сумму выплат по долгу. Пристав не может рассрочить выплаты, поэтому должнику придется обращаться в суд, ранее выдавший исполнительный лист. Рассрочка заключается в перераспределении суммы задолженности на равные помесячные платежи.

Например, если по исполнительному листу взыскано 100 тыс. руб., то должник может попросить рассрочку на 2 года (24 месяца). Если суд удовлетворит заявление, пристав будет удерживать каждый месяц по 4 тыс. 166 руб. (судья округлит неровную сумму в большую или меньшую сторону).

Чтобы рассрочить платежи по судебной задолженности, нужно подтвердить невозможность разового расчета с взыскателем. Уважительными обстоятельствами могут быть болезнь, инвалидность, увеличение количества иждивенцев в семье и т.д. Судья будет рассматривать доказательства для рассрочки в индивидуальном порядке. Со своей стороны, взыскатель может подавать возражения, обжаловать предоставление рассрочки.

Продолжительная болезнь в период эпидемии

ковида — это уважительная причина для получения

рассрочки выплат по долгу?

Определение порядка удержаний через суд

Если пристав отказался уменьшить процент удержаний, можно попробовать добиться этого через суд. Заявителю также придется доказывать, что оставшейся части заработка недостаточно для жизни. Судья примет решение с учетом интересов взыскателя, проверит уважительность причин обращения должника. Если заявление удовлетворят, в судебном определении будет указан сниженный процент ежемесячного удержания (например, не 50%, а 40%).

Мировое соглашение с взыскателем

Закон № 229-ФЗ допускает заключение мирового соглашения с взыскателем. В нем можно указать порядок погашения задолженности, точную сумму помесячных выплат или процент удержания. Чтобы соглашение вступило в силу, его нужно передать на утверждение в суд. Только на основании судебного определения пристав будет применять уточненный порядок исполнения.

Снижение суммы исполнительского сбора

Если нет возможности уменьшить всю сумму долга, можно попробовать снизить размер исполнительского сбора. Так как сбор составляет 7% от основной задолженности, должник может существенно сэкономить на выплатах.

Решение о снижении суммы исполнительского сбора может принять суд по заявлению должника. Уменьшение допускается на 25% от суммы, назначенной приставом. Основанием для снижения долга по исполнительскому сбору может быть отсутствие вины в несвоевременной оплате, тяжелое имущественное или финансовое положение должника.

Правило по сохранению прожиточного минимума после удержаний

С 1 февраля 2022 года можно воспользоваться еще одним вариантом уменьшения выплат. Должники смогут сохранить от списания часть зарплаты, пенсии или иных других доходов, не превышающую прожиточный минимум. Льгота не действует в отношении алиментных платежей и долгов, по уголовным штрафам, некоторым другим обязательствам.

Для сохранения прожиточного минимума нужно подавать заявление в ФССП. Какие-либо документы и доказательства для этого не нужны. Пристав сам проверит вид задолженности, направит указания в банк или работодателю. После всех списаний у должника останется прожиточный минимум (его показатель устанавливается индивидуально для каждого региона).

Как списать долги по исполнительному

листу в банкротстве? Закажите

звонок юриста

Как уменьшить платежи на работе и в банке

Руководители организаций и специалисты банка не могут сами уменьшать суммы долга или процент удержаний. Поэтому должнику придется действовать способами, указанными выше. На основании документов из суда или ФССП будет изменен порядок и размер списаний по месту работы, в банке.

Нужна помощь в снижении размера долга или процента удержаний? Обращайтесь к нашим специалистам! Мы поможем выбрать оптимальный вариант действий, составить все необходимые документы для ФССП и суда.

Автор статьи

Читайте также: