Заявление в банк о невозможности платить по кредиту образец

Обновлено: 27.04.2024

Отсрочка платежей по кредитным обязательствам «светит» далеко не всем заемщикам. Собственно, такое решение банк принимает на свое усмотрение. Правда, в некоторых случаях банки обязаны отпускать клиента «на каникулы», исходя из законодательных требований.

Так, образец заявления на отсрочку платежа по кредиту будет представлен в этой статье. Также мы расскажем, какие риски и приключения таит в себе эта процедура и рассмотрим альтернативные способы.

В период пандемии законодатели обязали банки предоставлять народу коронавирусную отсрочку. И все же, как показывает статистика, в 90% случаев банки предоставили каникулы по своим персональным программам. В 70-75% случаев это срабатывало — люди по возвращению из кредитного отпуска смогли дальше рассчитываться по обязательствам.

Как подать заявление на отсрочку платежа?

Мы с вами сейчас говорим о кредитных отсрочках. То есть о возможности не платить ежемесячные платежи по кредиту. Льготный период можно запрашивать в банковской организации. Допускается добровольное предоставление такой отсрочки банками и принудительный порядок, когда банк вынужден действовать по законам об отсрочке платежей.

Каникулы предоставляются в двух видах:

- Первая форма — это полное отсутствие платежей. Человек вообще ничего не платит в период отсрочки. Такие каникулы, в частности, предоставляются по ипотеке указом президента РФ Владимира Путина. Он начал действовать с августа 2019 года.

- Вторая форма — это частичная оплата. Человек не платит тело кредита, он оплачивает только начисленные проценты. Например, платеж составляет 5 тыс. рублей, из которых 1,5 тыс. рублей — это проценты. В период отсрочки клиент ежемесячно платит только по 1,5 тыс. рублей.

Примечательно, что по желанию клиента отсрочку можно остановить. Уведомление об отмене направлять не нужно.

- лично, посетив банк;

- через почту;

- через онлайн-банкинг.

Итак, как написать заявление на отсрочку платежей? В целом ваше заявление должно содержать следующие пункты:

- Реквизиты документа, по которому вы и получили кредит.

- Основания, опираясь на которые, вы просите отсрочку по платежам.

- Сроки, на которые запрашивается передышка.

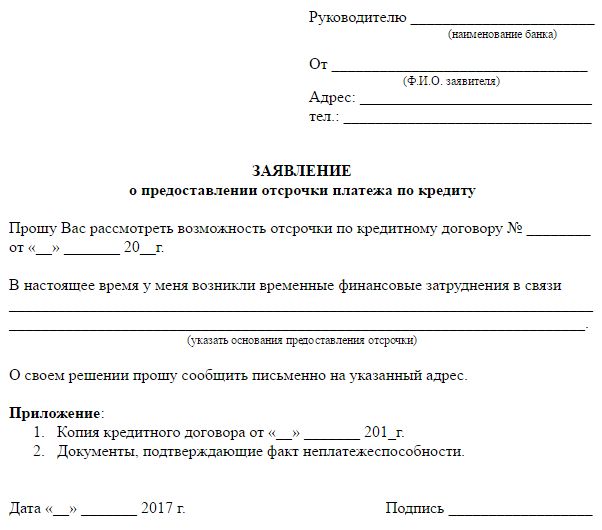

Письмо в банк по отсрочке платежа по кредиту можно составить по этому образцу.

Заявление на отсрочку по кредиту

Лучше запрашивать каникулы с максимальным сроком на полгода. По собственным программам кредитные организации предоставляют отсрочку на 2-3 месяца, не больше. Но по различным законодательным программам отпуск по кредитам предоставляется сроком до полугода.

Временную передышку по ссудам можно получить

законно сроком на полгода. Интересует?

Позвоните нашему юристу!

Как получить кредитный отпуск в 2022 году: условия и требования

8 марта 2022 года был обновлен федеральный закон № 106-ФЗ, по которому можно возобновить временную передышку. Отметим, что этим законом регламентировались каникулы, которые предоставлялись пострадавшим от коронавируса лицам во время пандемии в 2020 году. Теперь каникулы можно получить повторно.

Так, заявку на кредитную отсрочку следует подать до 30 сентября 2022 года. Отсрочки распространяются на следующие виды обязательств:

- ипотека; ;

- автокредит;

- задолженности по кредитным картам.

Запросить финансовый отпуск можно на срок до 6 месяцев. Порядок предоставления таков, что отсрочку можно запросить по одному разу на каждый договор. После истечения срока отсрочки нужно далее выплачивать задолженность на прежних условиях.

В период отсрочки также будут начисляться проценты. Но их можно будет оплатить позднее, когда улучшится финансовое положение. При этом размер процентов отличается — в зависимости от типа кредитования:

- По кредитным картам и потребительским кредитам — применяется 60% ставки установленного Центробанком среднего значения цены кредита по остатку основной задолженности. Другими словами, платить вы будете немного меньше, чем по стандартному кредитному договору.

- По ипотеке — исходя из условий кредитного договора.

Отсрочку нельзя получить по прихоти, должны соблюдаться некоторые условия. Они следующие:

- Падение доходов должника. Они должны просесть хотя бы на 30%. Для сравнения можно заказать выписки 2-НДФЛ за прошлый и за текущий месяц. Если доходы стали меньше, стоит задуматься о перерыве.

- Ваша ипотечная ссуда в целом проходит по лимитам. Так, в Москве лимит кредита — 6 млн. рублей, в регионах — 3 млн., в Санкт-Петербурге и в Московской области — 4 млн. рублей.

- У вас на момент подачи заявки нет активных перерывов по нужной ссуде.

- Кредитный договор был оформлен до начала марта 2022 года.

Если вы не соответствуете заявленным требованиям, банк, скорее всего, откажет вам в предоставлении финансовой паузы.

Нужна помощь с подачей заявления

на кредитный отдых? Позвоните нам, наши

юристы расскажут, что делать!

Какие правила работали в 2020 году на предоставление отсрочки?

Отметим, что № 106-ФЗ еще в 2020 году помог тысячам людей не стать должниками и не попасть в кредитную яму. Тогда действовали следующие правила: заполнять заявления могли все физические лица, предприниматели и представители среднего бизнеса. При условии, что их деятельность была отнесена к перечню видов, которые пострадали больше остальных. Конкретный перечень таких бизнес-видов публиковался в постановлении правительства № 434 от 3 апреля 2020 года.

Были установлены и лимиты по суммам:

- по ипотеке в Москве до 4,5 млн. рублей;

- по ипотеке в Санкт-Петербурге, в Московской области и в Дальневосточном регионе — 3 млн. рублей;

- в остальных регионах страны ипотека не должна была превышать 2 млн. рублей.

По потребительским кредитам был установлен лимит до 250 тыс. рублей для физических лиц и до 300 тыс. рублей для ИП. По автокредитам — до 600 тыс. рублей; по кредитным картам — до 100 тыс. рублей.

Простым людям банки предоставляли отсрочку по кредитам при условии, что их доход просел на 30% и больше за текущий год. То есть нужно было сравнивать годовые доходы.

Снижение доходов нужно было также доказывать. Способы разные:

- Для предпринимателей — по справкам из ФНС.

- Для физических лиц — по всевозможным справкам о доходах: по начислении пенсий, зарплат через банковские счета, по 2-НДФЛ.

В целом многие люди смогли воспользоваться предложением и временно получить кредитную передышку. Для кого-то это было 45 дней, для кого-то - целых полгода. Реальность показала, что кредитная отсрочка — это действенный способ не потерять клиента и заслужить хорошую репутацию.

Вы нуждаетесь в кредитном отпуске, но банк

не хочет идти вам навстречу? Позвоните нашему

юристу и получите правовую помощь!

Что делать, если банк отказывает в отсрочке?

Безусловно, это неприятная ситуация. У человека нет денег, а проценты по кредиту начисляются. Своим отказом банк загоняет клиента в тупик. Ему остается либо брать микрозаймы на очередной платеж в банке, либо прятаться и вообще не реагировать на происходящее. Как мы видим, обе стратегии плохие: первая в итоге приведет к долговой яме; вторая — в тупик.

И все же отказы часто случаются. Банки в лучшем случае предлагают клиенту отсрочку на 2-3 месяца с уплатой процентов. Как правило, такая отсрочка проблемы не решает.

Что делать, если ваша ситуация в принципе не подходит под нормы № 106-ФЗ? Представим, что вы не подходите под критерии программы, но вам срочно нужна отсрочка. Согласовать с банком ее не получилось, вы получили уверенный и безапелляционный отказ. Есть альтернативный вариант: обратиться с исковым заявлением в суд против банка.

Таким образом, вы получите желанную передышку. Можно оспорить, к примеру, отдельные пункты договора по кредиту. В целом суть оспаривания не имеет значения — важно то, что вы не платите во время судебного рассмотрения дела.

Как это работает и как действовать? Желательно через юристов. Схема следующая:

- Вы вместе с юристом выбираете суть исковых требований. Например, оспаривание страховки, которую вы заключали при кредитовании.

- Вы составляете заявление и готовите документы. В этом вам поможет юрист. На эту стадию уйдет 2-3 недели.

- Далее заявление подается в суд. Дата первого заседания будет назначена приблизительно через 2 месяца.

- В ходе заседаний ваши интересы будет представлять юрист. От вас не потребуется никаких сложных действий. Он будет выступать, подавать ходатайства и максимально продлевать процедуру. Даже простые дела рассматриваются 2-3 месяца; но затянуть и продлить процесс можно на долгие месяцы. К примеру, на полгода.

- В течение этого времени платить по кредиту не нужно. И это будет законно. Таким образом, вы получите желанную отсрочку на полгода или больше. Обычно этого времени достаточно, чтобы наладить финансовое положение.

Ни в коем случае не рекомендуем выбирать этот способ без юриста. Ваше заявление, скорее всего, развернут еще на стадии обращения в суд. Дело в том, что люди часто по незнанию допускают в документах грубые ошибки, из-за которых судебное рассмотрение становится невозможным.

Можно ли «подшаманить» документы для финансовой отсрочки?

Этот вопрос возникает, когда человек узнает о требованиях по № 106-ФЗ - нужны документы, которые подтвердят снижение дохода в сравнении с прошлым месяцем.

Да, действительно, можно заказать какие-то справки в сомнительных местах. Но тут возникает иной вопрос — а стоит ли игра свеч?

Дело в том, что банки уполномочены проверять любые документы, которые поступают им в работу. Будьте уверены, что ваши справки тут же будут «пробиваться» в базах ФНС, в ФСС и в других организациях. Если обман всплывет, вас ждут серьезные неприятности. Как минимум, передышка по ссуде вам теперь не светит. Как максимум - банк немедленно потребует возврата кредита в полном размере и передаст информацию о подложных документах «куда следует».

Мы настоятельно не рекомендуем экспериментировать с подобными вещами. Вы не во втором классе, где такие вещи бы сочли за милую детскую шалость.

Что делать, если банк отказывает в положенном по закону финансовом перерыве?

Хоть это маловероятно, но все же, рассмотрим ситуацию, где банк отказал. Представим, что у вас снизился доход, что подтверждается справками из банка и из ФНС. Вы написали заявление и обратились в банк, но вам пришел отказ в отсрочке платежей.

В данном случае необходимо писать жалобы. Их можно рассылать в следующие инстанции:

- Банк России;

- прокуратура;

- финансовый уполномоченный;

- Роспотребнадзор.

В жалобе нужно кратко изложить суть претензии. Желательно — с реквизитами и отсылками на действующее законодательство, на тот же № 106-ФЗ. Уже через 2 недели вы начнете получать первые ответы; а банк начнут активно проверять.

Заставить банк предоставить льготную передышку нельзя. Но есть законодательные программы, которые обязывают банкиров предоставлять населению кредитные отсрочки. Например, № 106-ФЗ, который разрешает обратиться за перерывом уже с марта 2022 года. Если банк отказывает без уважительных причин, нужно жаловаться в различные государственные инстанции. Альтернатива кредитной отсрочке: рефинансирование, реструктуризация и банкротство физ. лиц.

Альтернативы кредитной отсрочке

Ниже мы представим несколько способов, которые позволят найти выход из сложного положения, не обращаясь к кредитной отсрочке:

-

в стороннем банке. Если вам отказывают в перерыве, можно попытаться запросить рефинансирование в другом банке. Но сейчас таких предложений практически нет. Причина — резкое повышение учетной ставки ЦБ весной 2022 года. Получилось так, что ставки по ранее взятым кредитам находятся на уровнях ниже, чем те, по которым кредиты выдаются, начиная с марта.

К сожалению, рефинансирование практически всегда недоступно, если у человека испорчена кредитная история или нет подтвержденных источников дохода.

. Ее банк предоставляет по собственному желанию. Она предполагает пролонгацию кредитного договора и уменьшение ежемесячного платежа.

Некоторые банки предоставляют реструктуризацию после снижения дохода и с просроченными обязательствами. Но опять же, конечное решение всегда остается за самим банком. Помните, что беспроцентной реструктуризации не бывает.

Поскольку бесплатное банкротство через МФЦ недоступно для большинства людей, то лучше сразу рассматривать судебную процедуру. Будьте готовы к расходам и к продолжительности дела — оно займет не меньше 8 месяцев.

Количество дней в кредитной отсрочке определяется банком, если законом не установлено иное. Если банк вам отказывает в перерыве - запросите у наших юристов бесплатную консультацию. Мы придумаем, как вам помочь!

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Наступило время, которое по известным причинам можно назвать крайне неудачным для всех, кто имеет кредитную задолженность перед банком. Снижение уровня доходов, появление проблем с работой – все это сильно осложнило выплату кредитов. У многих людей количество долговых обязательств и ранее было достаточно велико, чтобы интересоваться, как писать заявление в банк об отсрочках или полной реструктуризации кредитов. При этом далеко не везде можно найти даже образец заявления в банк о невозможности платить по кредиту, хотя это является первым шагом в переговорах с финансовой организации.

- Почему нельзя просто не платить

- Существуют ли законные способы

- Переговоры с банком

- Погашение кредита страховкой

- Реструктуризация задолженности перед банком

- Банкротство физического лица

Brobank спешит на помощь и расскажет как правильно оформить обращение о невозможности выплачивать кредит.

Почему нельзя просто не платить

Основная проблема клиента – в невозможности оплатить задолженность из-за отсутствия денег. Отдельные люди думают, что можно просто временно отложить оплату, другие (часто подогреваемые недобросовестными юристами) считают, что их проблема сама по себе повод не взимать с них оплату. Это, разумеется, не так.

Согласно договору, банк может не только требовать от заемщика выплаты всех назначенных платежей, как процентов, так и суммы основного долга, но и налагать штрафы и пени за просрочку. Все это совершенно законные требования и само по себе отсутствие денег не является каким-то препятствием для банка к истребованию своих денег назад.

В особо сложных случаях банк может и вовсе переуступить задолженность клиента специальной организации (коллекторскому агентству), которая может начать действовать весьма жестко. Отдельные не вполне законные методы подобных агентства – повод обратиться в правоохранительные органы. Однако клиент может быть уверен, что даже законные способы истребования долга от подобных компаний приятного за собой не несут.

Существуют ли законные способы

Законные способы не платить кредит вообще и полностью сохранить при этом все имущество отсутствуют. Разумеется, существует определенные выходы для клиента, если доход упал и платить просто нечем.

- Реструктуризация. Это значительное изменение структуры кредитного тарифа, в том числе процентной ставки, срока кредита или других условий, существенных для заемщика.

- Погашение кредита страховкой. Позволяет частично или в отдельных случаях полностью погасить кредит страховкой. Важно, чтобы страховка по кредиту была приобретена до наступления страхового случая.

- Банкротство физлица. Крайне нежелательное как для банка, так и для заемщика развитие событий. Для банка – так как сумму долга он не получит, а для заемщика — так как придется выходить из процедуры без какой-либо дорогостоящей собственности и с окончательно испорченным кредитным рейтингом.

Но каждый из этих выходов требует компромиссного подхода со стороны человека, а также всегда упирается в переговоры с банком. Образец заявления в банк о желании начать такие переговоры можно найти в сети.

Переговоры с банком

Переговоры с банком всегда начинаются с уведомления организации о желании эти переговоры начать. Заявление о реструктуризации, погашении кредита страховкой или банкротстве необходимо направлять в отдел кредитования банка. В последнем случае клиенту рекомендуется также обзавестись юридическим сопровождением, так как процедура долгая и предполагает доказательство полного отсутствия какой-либо возможности заплатить.

После того как в банк направлено заявление по образцу о начале переговоров о снижении долговой нагрузки, банк должен дать официальный ответ, от которого будет зависеть дальнейший ход дела.

Погашение кредита страховкой

Но чаще всего суд встает на сторону застрахованного лица и оно получает возможность покрыть если не полную сумму кредита, то хотя бы ее часть, страховыми выплатами. Также в отдельных случаях кредит погашает страховая компания.

Чтобы более точно знать ваши права по страховке, прочтите договор страхования и отталкивайтесь от него.

Реструктуризация задолженности перед банком

Один из наиболее популярных способов снизить долговую нагрузку, так как при этом в процессе участвуют только банк и заемщик. Реструктуризация сильно меняет условия кредитного договора. Что может измениться:

- На протяжении некоторого времени заемщик выплачивает только проценты, не касаясь основной суммы долга.

- Снижается процентная ставка по кредиту.

- Увеличивается срок кредитования и, как следствие, снижается размер ежемесячного платежа.

Следует понимать, что просто обратиться в банк за реструктуризацией клиент не сможет. Потребуется приложить к заявлению подтверждающие документы, а банк будет рассматривать обращение и может дать отказ. Однако чаще всего организация идет на такой шаг, если у клиента наблюдаются лишь временные трудности и нет риска их перехода в постоянную плоскость.

Банкротство физического лица

Наиболее тяжелый случай, требующий грамотного подхода. Клиент может объявить себя банкротом и не выплачивать долги вообще. При этом следует понимать, что просто заявить об этом нельзя, банкротство физлица доступно только через судебное решение. К суду следует подготовиться основательно, изучить законодательство, собрать доказательства о том, что возможности платить долги действительно нет, что имущество также отсутствует.

При признании клиента банкротом все его долговые обязательства снимаются, однако его кредитный рейтинг становится безнадежно испорченным, а имущества с какой-либо высокой стоимостью у него в принципе не должно быть для получения подобного статуса. По этой причине банкротство – тяжелый путь для заемщика-должника.

Растет долг по кредиту, но его нечем погашать? Что делать в такой ситуации? Не нужно скрываться от банка и коллекторских служб. Необходимо тщательно спланировать свои действия и добиться пересмотра условий договора в свою пользу. Составление письма банку о невозможности платить по задолженности по общепринятому образцу – первое, что необходимо сделать.

Как выглядит алгоритм в целом? Чтобы понять, как составить письмо, нужно представлять, для чего оно нужно и к каким последствиям приведет его написание.

Актуальные предложения по рефинансированию

| Банк | % и сумма | Заявка |

| Альфа банк проще всего | От 7,7% До 5 млн руб. | Оформить |

| Открытие рефинансирование КРЕДИТОВ | От 6,9% До 5 млн руб. | Оформить |

| Открытие рефинасирование ИПОТЕКИ | От 7,8% До 30 млн руб. | Оформить |

| Райффайзен БАНК очень быстро | От 7,99% До 2 млн руб. | Оформить |

| РосБанк рефинансируют всё | От 12,9% До 3 млн руб. | Оформить |

| ЕКапуста А может лучше займ под 0%? | до 30 000 руб 0% первый займ на 21 день | Оформить |

Посмотреть все банки, с которыми мы работаем, вы всегда можете здесь ⇒

Реструктуризация долга

Очень многие люди при столкновении с трудностями в оплате долгов занимают выжидательную позицию. Иными словами, они не предпринимают никаких действий, не вносят платежи, а просто ждут изменения своего материального положения, чтобы начать делать взносы, когда на это появятся свободные деньги.

Это в корне неверная стратегия. Действуя таким образом, вы не только увеличиваете сумму вашей задолженности за счет пени и штрафов, но также и портите себе кредитную историю. А если испорчена КИ, в будущем вы не сможете получать кредиты в банках.

Если нечем платить, то, чтобы не оказаться в черном списке злостных должников и избежать банкротства, нужно сразу же оповестить о своих проблемах банк, письменно, а не устно. Советуем следовать такому алгоритму:

О данной услуге следует договориться со своим кредитором., он может увеличить срок и за счет этого снизить ежемесячный платеж. Иными словами, вам могут предоставить отсрочку на несколько месяцев, пока ваше положение не улучшится, либо вы не найдете работу, а могут просто продлить срок действия договора, чтобы снизить нагрузку на ваш бюджет. Подробнее об этом здесь.

Стоит отметить, что данная возможность существует только, если у клиента положительная кредитная история и он не допускал просрочек. То есть, оформить заявку по такой программе следует сразу же, как вы поняли, что не сможете внести очередной платеж.

Таким образом, заявление о невозможности платить – это не одностороннее расторжение договора кредитования, а извещение банка о временных финансовых затруднениях и просьба в предоставлении возможности пересмотреть условия погашения долга. И делать это надо обязательно письменно, ваши телефонные звонки и просьбы нигде не фиксируются.

Должен ли банк отвечать?

Проводить реструктуризацию – право, а не обязанность банка. Так что он может оставить письмо без ответа, и это не будет нарушением закона. Чтобы доказать в суде, что заемщик предпринимал все меры по досудебному урегулированию конфликта, заявление нужно доставить в банк правильно:

-

если занесли его лично, то отдать его нужно в канцелярию банка под роспись, с получением уведомления и банковским шифром;

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Обязательно сохраняйте все документы, требуйте копии и подписания каждого переданного заявления! Чем больше у вас на руках будет бумаг, подтверждающих, что вы пытались найти с кредитором компромисс, тем выше будут ваши шансы в суде на выгодное решение проблемы.

Что приложить

Основное содержание – изложение причин невозможности исполнить свои финансовые обязательства. Поэтому к нему можно и нужно приложить доказательства наличия этих причин, например:

- справку о начислении заработной платы, из которой видно, что текущий доход уменьшился;

- приказ об увольнении (сокращении);

- справку из медучреждения о наличии тяжелого заболевания или получения инвалидности;

- свидетельство о смерти созаемщика;

- выписку из ЕРГЮЛ о закрытии юридического лица при проведении операции банкротства;

- свидетельство о рождении ребенка (появление иждивенца);

- справки об окончании социальных льгот и т.д.

Словом, причины возникновения затруднительного финансового положения должны быть объективными. Так, если заемщик уволился по собственному желанию, это не может стать основанием для пересмотра условий кредитного договора.

Структура

В теле письма обязательно должны быть следующие сведения:

- наименование подразделения банка, куда направляется заявление, фамилия руководителя отдела;

- данные заявителя;

- телефон и домашний адрес заявителя;

- наименование документа;

- номер кредитного договора, основные условия (кратко), время получения займа, дата выплаты;

- изложение причин невозможности сделать очередной платеж;

- указание суммы, которую плательщику было бы комфортно выплачивать, и другие предложения;

- список прилагаемых документов;

- дата и подпись.

Образец

Руководителю Сбербанка Герману Грефу

от Иванова Ивана Ивановича

проживающего в г. Москве по улице Ленина (адрес),

телефон 8 (800) 123-456-789

Письмо о невозможности платить кредит

12 мая 2014 года я оформил в отделении Сбербанка №1, расположенном по ____ (адрес), потребительский кредит на сумму ____ рублей (номер договора) на срок __ лет с ежемесячной выплатой в размере ____ рублей. В настоящий момент я нахожусь в затруднительном финансовом положении по следующим причинам:

- получение инвалидности 1 степени;

- увольнение с работы по причине утраты трудоспособности;

- устройство на работу с меньшей оплатой труда;

- рождение ребенка и уход жены в декретный отпуск.

В связи с этим размер моего ежемесячного дохода сократился с ____ рублей до ____ рублей, и выплаты по кредиту для меня затруднительны.

В связи с невозможностью получения дополнительного дохода и ростом расходов прошу вас рассмотреть возможность произведения реструктуризации с целью уменьшения ежемесячных платежей до _____ рублей или предоставления мне отсрочки по выплате на ___ месяцев.

При принятии положительного решения обязуюсь производить выплаты без задержки.

4 банка, которые с радостью принимают заявки на рефинансирование

До сегодняшнего дня мной не допущено ни одной просрочке, что подтверждается приложенными квитанциями.

Если заемщик попадает в ситуацию, когда он не может вовремя и в полном объеме исполнять свои обязательства по кредиту, главное здесь – не паниковать и не скрываться. Необходимо уведомить банк о вашей неплатежеспособности, написав соответствующее заявление. Далее мы укажем порядок действий, которые необходимо выполнить.

При заключении кредитного договора с банком, заемщик должен трезво оценивать свои возможности, рассчитать свои доходы на ближайшие месяцы и понять, сможет ли он без труда для себя и своего бюджета выплачивать ежемесячные платежи. И это достаточно легко сделать, если вы подходите к процессу кредитования осмысленно и вдумчиво, заранее просчитывая все варианты.

Лучшие предложения по микрозаймам:

| Банк | % и лимиты | Заявка |

| ЕКапуста самый популярный | до 30 000 руб 0% первый займ | Подать заявку |

| Займер самый лояльный | до 35 000 руб 0% первый займ/0.42% в день | Подать заявку |

| Лайм Займ очень быстро | до 70 000 руб 0% первый займ до 20 000 руб | Подать заявку |

| Езаем тоже быстро | до 30 000 руб 0% первый займ 15 000 руб | Подать заявку |

| Турбозайм выдают всем, но под 1% | до 50000 руб 1% в день | Подать заявку |

Список всех МФО, выдающих первые займы под 0% →

Но иногда случаются ситуации, когда вы совершаете покупку в кредит спонтанно, например, увидели вещь в торговом центре и «загорелись» её купить, не просчитав доходы.

Или же наоборот, вы все взвесили, но неожиданно потеряли работу или дополнительный источник дохода, либо попали в больницу, отчего ваша платежеспособность резко снизилась.

Что необходимо сделать в данном случае? Самое худшее, что может предпринять должник – подумать, что банк простит ему долг, и принять решение «выждать» до лучших времен, успокаивая себя мыслью о том, что он заплатит сразу, как появится такая возможность.

Что происходит на самом деле:

- Никакие банки никому долги не прощают и о своих должниках не забывают,

- При возникновении просроченного платежа, за каждый день просрочки вам будут начисляться штрафы и пени, отчего задолженность увеличится,

Какие шаги необходимо предпринять, чтобы этого не произошло?

Заявление обычно пишется в свободной форме, но в некоторых компаниях есть и свой установленный образец, это нужно обязательно уточнить. Что указывается в тексте:

- Ваши личные и контактные данные,

- Сведения о кредите, т.е. дата выдачи, основная сумма, процентная ставка, остаток задолженности на момент погашения,

- Указание причин, по которым вы не можете погасить долг в ближайшее время. Это самый важный пункт, где нужно подробно, четко и грамотно обосновать ваши причины для подобного заявления. Это может быть – потеря работы или подработки, снижение з\п, рождение ребенка и выход в декрет, затяжная болезнь, потеря кормильца и т.д. Все это желательно подтвердить официальными документами,

- Укажите, какую цель вы преследуете. К примеру – предоставление отсрочки (кредитных каникул) на определенный срок, либо пересмотр существующего графика платежей с уменьшением размера взноса. Также можно указать сумму, которую вам сейчас по силам выплачивать,

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Помните, что реструктуризация – это услуга, которую банк не обязан вам предоставлять. Он может лишь пойти вам на встречу в том случае, если вы сможете доказать свою неплатежеспособность, и невозможность в данный момент выплачивать кредит.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

До 3 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

От 11.9 %

До 5 лет

Некоторые заемщики при невозможности исполнять свои кредитные обязательства начинают скрываться от кредитора. Но такое поведение является в корне неправильным и может повлечь серьезные последствия, вплоть до тюремного срока.

При ухудшении финансового положения следует уведомить кредитно-финансовое учреждение и попытаться найти способ разрешения проблемы совместными усилиями. Как правильно написать письмо в банк о невозможности платить кредит узнаете из материала статьи.

Форма обращения

При возникновении сложностей с выплатой кредита можно обратиться в банк с одним из видов заявлений:

- о реструктуризации долга;

- о предоставлении кредитных каникул;

- об отмене штрафов и пеней.

Внимание! Любой из видов обращения составляется в письменной форме. Устные переговоры с кредитором не влекут за собой юридических последствий и не могут являться доказательством для суда.

Главная целью письменного обращения к банку – демонстрация лояльности заемщика. Таким образом клиент показывает, что он не отказывается от принятых на себя обязательств, а просит изменить условия погашения долга ввиду сложившихся неблагоприятных обстоятельств.

Уважительные причины

Банк не будет пересматривать условия кредитования без уважительной причины.

Укажите в обращении вескую причину, по которой дальнейшее исполнение долговых обязательств невозможно:

- потеря работы;

- длительная болезнь;

- потеря кормильца;

- рождение ребенка.

Указанную причину необходимо подтвердить документально. Например, если указываете, что потеряли работу, то приложите к письму копию трудовой книжки с отметкой об увольнении.

При длительном, серьезном заболевании приложите справки из медицинского учреждения и врачебные заключения.

Содержание письма о реструктуризации

Обращение составляется в свободной форме, в двух экземплярах. В письме укажите следующую информацию:

- наименование кредитной организации;

- данные заемщика;

- название документа – «заявление о невозможности выплачивать кредит»;

- сведения о полученном займе – номер и дата кредитного договора, сумма, срок кредитования, размер ежемесячного платежа, остаток задолженности;

- причины, по которым исполнение долговых обязательств стало невозможным;

- просьбу о реструктуризации задолженности;

- перечень прилагаемых документов;

- дату и подпись.

Реструктуризация предполагает изменение ключевых условий кредитования – срока, ставки или размера ежемесячного платежа. Плюсы для заемщика:

- уменьшение долговой нагрузки путем снижения размера ежемесячного платежа;

- банк не начисляет штрафы и пени за просрочку оплаты;

- информация об изменении условий кредитования не отражается на кредитной истории получателя ссуды.

Направьте письмо с просьбой о реструктуризации до начала просрочек по оплате кредитных обязательств. В таком случае вероятность, что кредитно-финансовое учреждение пойдет навстречу заемщику значительно выше.

Кредитные каникулы

Если финансовое положение должника ухудшилось временно, например, из-за сезонного снижения заказов на предприятии работника отправили в отпуск без сохранения оплаты труда на несколько месяцев, обратитесь с просьбой о предоставлении кредитных каникул.

В тексте обращения укажите, что вы не отказываетесь от выплаты задолженности, а просите отсрочить платеж на несколько месяцев во избежание начисления штрафов.

Кредитор может представить отсрочку исполнения долговых обязательств на срок от 2 до 12 месяцев. Некоторые кредитно-финансовые организации предоставляют услугу кредитных каникул на платной основе. Стоимость подключения такой опции составляет 10-15% от размера ежемесячного платежа.

После предоставления отсрочки по оплате ежемесячных платежей кредитор может увеличить ставку по займу для покрытия расходов и возможных будущих рисков.

Отмена штрафных санкций

Если своевременно не уведомить кредитное учреждение о пропуске платежа, банк начислит пени и штрафы. Можете попросить кредитора отменить их.

Для этого укажите в обращении причину, по которой своевременно не уведомили банк, что не сможете внести очередной платеж.

Вероятность отмены кредитором штрафных санкций мала, но попытаться все же стоит.

Образец заявления

Порядок рассмотрения

Кредитно-финансовая организация рассматривает обращение в течение срока, установленного внутренним регламентом. Как правило, период рассмотрения письма составляет 5-10 рабочих дней.

О принятом решении кредитное учреждение уведомит заемщика по электронной почте, путем SMS-уведомления или телефонным звонком. Кредитору не выгодно доводить дело до судебного разбирательства, поэтому в большинстве случаев он идет на уступки клиенту и изменяет условия кредитования.

При положительном решении посетите офис банка с комплектом документов для подписания дополнительного соглашения о предоставлении отсрочки платежа или изменении условий кредитования.

После подписания документов заемщик выплачивает кредит в соответствии с вновь установленными условиями.

Резюме

При написании письма в кредитно-финансовое учреждение о невозможности платить по долговым обязательствам помните:

Автор статьи

Читайте также: