Если не доплатили зарплату через сколько эти деньги должны вернуть

Обновлено: 07.05.2024

Получить зарплату вовремя и в полном объеме — право каждого работника. Оно закреплено в Конституции и Трудовом кодексе РФ. Законодатели позаботились о том, чтобы это право соблюдалось — для работодателей установлено несколько форм ответственности за несвоевременную или неполную выплату зарплаты. Подробнее о способах воздействия на руководство компании, задерживающей выплаты сотрудникам, рассказывает владелец юридической компании Максим Крупышев.

Когда должна выплачиваться зарплата

Выплаты наемным работникам производятся дважды в месяц, причем разрыв между платежами должен быть не больше 15 календарных дней (ст. 136 ТК РФ). Точная дата получения аванса и остатка суммы определяется правилами внутреннего распорядка компании или коллективным договором. Если с вами заключали письменный трудовой договор, в нем тоже должны быть указаны сроки выплаты заработной платы.

Если установленный для платежа день является выходным или нерабочим, то полагающуюся вам часть зарплаты должны выплатить заранее, в ближайший рабочий день. С отпускными еще строже: работодатель должен их перечислить как минимум за 3 дня до начала отпуска.

Что делать при задержке зарплаты

Если заработную плату задержали больше, чем на 15 дней от установленного срока, направьте начальству письменное уведомление, и можете не появляться на работе, пока положенная сумма не будет выплачена. При этом за вами сохраняется средний заработок. Такое право предоставляет наемным сотрудникам статья 142 ТК РФ. Исключение составляют:

- военные, полицейские, спасатели и пожарные;

- государственные служащие;

- работники особо опасных производств;

- представители предприятий, непосредственно участвующих в обеспечении жизнедеятельности населения (скорая помощь, отопление, электро- и газоснабжение и т.п.).

- написать, кому адресован документ (название компании, должность и ФИО руководителя);

- указать данные отправителя (ФИО, должность и почтовый адрес — ваши или нескольких работников, если обращение коллективное);

- подробно описать допущенное руководством нарушение с упоминанием точных дат выплаты зарплаты и срока задержки;

- попросить о начале письменных переговоров по поводу выяснения причин случившегося и устранения последствий.

Куда обращаться, если руководство не реагирует

- комиссия по трудовым спорам;

- инспекция по труду;

- прокуратура;

- суд.

Какую компенсацию можно получить при задержке зарплаты

При несвоевременной выплате вознаграждения за труд работнику положена денежная компенсация (ст. 236 ТК РФ). Она назначается независимо от причины задержки и рассчитывается по формуле:

Сумма зарплаты * 1/150 от ключевой ставки ЦБ РФ * количество дней просрочки

Помимо этого, вы можете претендовать на компенсацию морального ущерба. Сумму определяете самостоятельно, указывая ее в исковом заявлении. По результатам разбирательства суд может ее откорректировать или исключить из требований.

Какова ответственность работодателя за задержку заработной платы

Кроме материальной ответственности в виде выплаты компенсации за просрочку, на работодателя могут наложить и другие санкции:

Расчет зарплаты, особенно при внушительной численности персонала – весьма трудоемкий процесс, при котором случаются и досадные ошибки, например, начисление и выплата излишней суммы.

Если работнику переплатили заработную плату, порядок возврата переплаты зависит от причин, по которым она возникла. В одних случаях излишне выплаченную зарплату можно удержать из выплат сотруднику, в других – переплату придется доказывать в суде. Еще одна сложность – может возникнуть необходимость пересчета налогов и взносов. Обо всем по порядку – в нашей статье.

Когда переплату можно удержать

Законодатели стоят на страже интересов персонала компаний и достаточно строги к вопросу взыскания излишне выплаченных сумм заработка.

Удержать их без письменного согласия работника можно лишь в случаях, перечень которых представлен в статье 137 ТК РФ:

Важно

Под счетной ошибкой понимается именно арифметическая ошибка, то есть ошибка, допущенная при арифметических подсчетах (письмо Роструда от 01.10.2012 № 1286-6-1, определение Верховного суда РФ от 20.01.2012 № 59-В11-17);

- сотрудник не выполнил нормы труда или виновен в простое. При этом вина работника должна быть доказана. То есть, установлена комиссией по трудовым спорам или судом;

- ошибка в расчете зарплаты вызвана неправомерными действиями самого сотрудника. К примеру, если работник подал в бухгалтерию неправильные документы на стандартные налоговые вычеты по НДФЛ. Эти обстоятельства также должны быть подтверждены судом.

Дополнительно отметим, что статья 137 ТК РФ предусматривает также случаи взыскания и других сумм, которые формально зарплатой не являются. Так, произвести удержания из зарплаты сотрудника можно для погашения его задолженности перед работодателем:

- по неотработанному авансу, выданному в счет зарплаты;

- по неизрасходованному авансу, выданному на командировку или в связи с переводом на работу в другую местность;

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

- по отпускным, выплаченным за неотработанные дни отпуска (при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск).

Когда переплату удержать нельзя

В случаях, не предусмотренных статьей 137 ТК РФ, удержать переплату без согласия работника нельзя. Так, не получится взыскать с сотрудника излишне выплаченную зарплату, если, например:

- переплата возникла из-за технической ошибки (сбоя в компьютерной программе). Такой вывод следует из определения Верховного суда РФ от 20.01.2012 № 59-В11-17;

- работнику ошибочно выплатили зарплату за один и тот же месяц дважды. К примеру – один раз перечислили на карту, а другой – выдали из кассы.

В подобных случаях возместить переплату работник может только по собственному желанию. То есть, работодатель вправе предложить сотруднику вернуть излишне полученные деньги добровольно. При этом целесообразно попросить работника оформить свое согласие письменно. Если же сотрудник отказывается возместить переплату, организация может обратиться в суд. Доказательствами в суде в этом случае могут быть:

- справки от ИТ-специалистов, свидетельствующие о том, что сбой компьютерной программы действительно имел место;

- справки из банка о том, что зарплата сотрудником была получена на карту;

- ведомость (расходный кассовый ордер) получения зарплаты в кассе с подписью сотрудника;

- документы, подтверждающие суммы начисленной сотруднику зарплаты (расчетные ведомости, лицевой счет).

В 85% случаев неправильный расчет зарплаты происходит из-за счетных ошибок бухгалтеров или технических сбоев. Чтобы избежать проблем, передайте расчет зарплаты на аутсорсинг в 1С-WiseAdvice. Мы внедрили ряд контрольных процедур, поэтому ошибки в расчете и перечислении зарплаты практически исключены. И даже если ошибемся, компенсируем ущерб за свой счет – это предусмотрено договором на обслуживание.

Сроки удержания

Решение об удержании излишне выплаченных сумм работодатель должен принять не позднее одного месяца со дня окончания срока, установленного сотруднику для возврата переплаты. Удержание возможно, только если сотрудник не оспаривает факт и сумму переплаты. Такой порядок предусмотрен статьей 137 ТК РФ.

Какие документы оформить

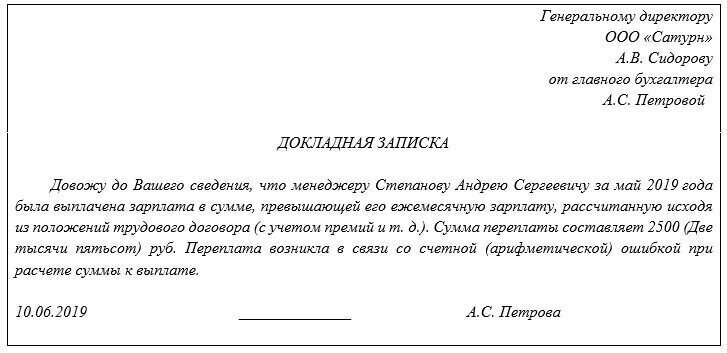

Обнаружив переплату, бухгалтер может составить докладную записку на имя руководителя. Например, так:

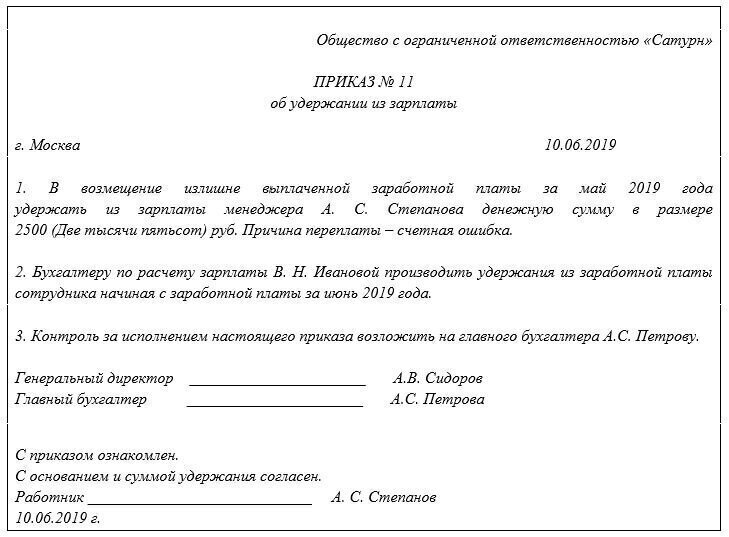

Затем руководитель организации издает приказ о взыскании излишне выплаченной зарплаты (письмо Роструда от 09.08.2007 № 3044-6-0).

В случае, если для удержания переплаты требуется согласие работника, лучше также оформить его письменно, в произвольной форме. Самый удобный вариант – если сотрудник поставит свою подпись на приказе. Например, так:

Как рассчитать сумму удержаний

Размер взысканий переплаты по заработной плате ограничен. При каждой выплате зарплаты (то есть ежемесячно) с работника можно удержать не более 20%. Это установлено статьей 138 ТК РФ.

Пример 1

При расчете зарплаты сотрудника за май 2019 года была допущена счетная ошибка. В результате ему была начислена излишняя сумма в размере 11 000 руб. Зарплата за май была выдана 1 июня 2019 года. Ошибку бухгалтер обнаружил 10 июня. Согласно приказу руководителя, удержания из зарплаты решено производить, начиная с зарплаты за июнь.

Ежемесячный оклад работника составляет 27 000 руб. Вычеты по НДФЛ ему не положены.

Сумма НДФЛ с оклада составила:

27 000 руб. Х 13% = 3510 руб.

Максимальная сумма, которую можно удерживать ежемесячно, составляет:

(27 000 руб. – 3510 руб.) × 20% = 4698 руб.

Сумма зарплаты, которую излишне выплатили сотруднику за май, равна:

11 000 руб. – (11 000 руб. Х 13%) = 9570 руб.

Таким образом, зарплата работника за июнь, которую он должен получить за вычетом удержаний, составит:

27 000 руб. – 3510 руб. – 4698 руб. = 18 792 руб.

Зарплата за июль «на руки» составит:

27 000 руб. – 3510 руб. – 4698 руб. = 18 792 руб.

Зарплата за август, за минусом удержаний, равна:

27 000 руб. – 3510 руб. – (9570 руб. – 4698 руб. – 4698 руб.) = 23 316 руб.

Пересчет налогов и взносов

Необходимость пересчета налогов и взносов зависит от того, по какой причине переплатили заработную плату.

Переплата заработной платы произошла в результате ошибочных действий бухгалтерии в прошлых отчетных (налоговых, расчетных) периодах

В этом случае придется скорректировать налоговую базу по:

- НДФЛ;

- взносам на обязательное пенсионное (социальное, медицинское) страхование;

- налогу на прибыль

В результате исправления ошибки возникнет переплата по НДФЛ за прошлые периоды – ведь зарплата была излишне выплачена. Соответственно, НДФЛ – излишне удержан. Значит, нужно будет подать уточненные расчеты по форме 6-НДФЛ. Кроме того, если ошибка была совершена в прошлом году, придется сдать в налоговую инспекцию уточненную справку 2-НДФЛ – на того сотрудника, которому переплатили зарплату. Такой вывод следует из положений пункта 6 статьи 81 НК РФ.

По взносам на обязательное пенсионное, социальное и медицинское страхование переплата возникнет, если зарплата в прошлом отчетном или расчетном периоде была излишне начислена. Соответственно – была завышена облагаемая база по взносам. Ее придется корректировать, и в этом случае нужно будет подать в инспекцию уточненный расчет взносов (ЕРСВ). Такой вывод следует из Письма ФНС России от 24.08.2017 № БС-4-11/16793@.

При расчете налога на прибыль начисленную зарплату и суммы взносов включают в состав расходов. Значит, излишние начисления увеличивают сумму затрат. Соответственно – уменьшают облагаемую базу по налогу на прибыль. Поэтому по налогу на прибыль в данном случае возникнет недоимка, и в инспекцию нужно будет сдать уточненную декларацию. Основание – пункт 1 статьи 81 НК РФ.

Пример 2

При расчете зарплаты сотрудника за июнь 2019 года была допущена счетная ошибка. В результате ему была начислена излишняя сумма в размере 11 000 руб. Зарплата за июнь была выдана 1 июля 2019 года. Ошибку бухгалтер обнаружил 10 августа.

Бухгалтер пересчитал налоги и взносы с суммы излишне выплаченной зарплаты.

Так, за июнь были излишне начислены:

- пенсионные взносы – 2420 руб. (11 000 руб. Х 22%);

- взносы на социальное страхование – 319 руб. (11 000 руб. Х 2,9%);

- взносы на медицинское страхование – 561 руб. (11 000 руб. Х 5,1%);

- взносы на страхование от несчастных случаев и профзаболеваний – 22 руб. (11 000 руб. Х 0,2%).

Также был излишне удержан НДФЛ в сумме 1430 руб. (11 000 руб. × 13%).

Бухгалтер сдал в налоговую инспекцию уточненный ЕРСВ и уточненную форму 6-НДФЛ за первое полугодие 2019 года.

В составе расходов по налогу на прибыль были ошибочно учтены суммы зарплаты и взносов. «Излишние» затраты составили:

11 000 руб. + 2420 руб. + 319 руб. + 561 руб. + 22 руб. = 14 322 руб.

В результате образовалась недоимка по налогу на прибыль за первое полугодие.

Сумма недоимки равна:

14 322 руб. Х 20% = 2864 руб.

Бухгалтер сдал уточненную декларацию по налогу на прибыль за первое полугодие 2019 года, перечислил в бюджет недоимку (2864 руб.) и пени за каждый день просрочки платежа.

Излишняя выплата зарплаты не связана с ошибками бухгалтерии

Это возможно, если переплата произошла:

- из-за того, что сотрудник не выполнил нормы труда или виновен в простое (что установлено комиссией по трудовым спорам или судом);

- в результате неправомерных действий сотрудника (например, он подал в бухгалтерию неправильные документы на стандартные налоговые вычеты по НДФЛ). Это подтверждено судом.

В подобных случаях пересчитывать налоги (взносы) и подавать «уточненки» не нужно. Ведь здесь не идет речи об исправлении ошибок прошлых периодов. Взыскание излишне выплаченной зарплаты – это удержания по инициативе администрации, которые она произвела в положенное время (после комиссии или суда). Значит, такие удержания участвуют в расчете налогов и взносов текущего, а не прошлых периодов.

Избежать сложностей, связанных с перерасчетом налогов и взносов, подачей «уточнёнок», вполне возможно, если передать расчёт зарплаты на аутсорсинг.

Мы автоматизировали все рутинные операции, благодаря чему удалось практически исключить риск совершения ошибки при расчете заработной платы.

Кроме того, точность работы каждого нашего специалиста гарантирована многоуровневой системой контроля. Но даже если случится форс-мажор – при расчете зарплаты будет допущена ошибка – ответственность за финансовые риски несет наша компания, и все потери клиента будут компенсированы 1C-WiseAdvice. Это является страховым случаем в рамках эксклюзивного полиса страхования профессиональной ответственности.

Что делать, если работнику неправильно рассчитали заработную плату? Порядок действий зависит от того, в чью пользу была ошибка и когда ее обнаружили. Обо всем по порядку в нашей статье.

Если сотруднику по ошибке недоплатили зарплату

Работник имеет право на своевременную и в полном объеме выплату заработной платы в соответствии со своей квалификацией, сложностью труда, количеством и качеством выполненной работы (ст. 21 ТК РФ). В свою очередь, работодатель обязан (ст. 22 ТК РФ):

- обеспечивать работникам равную плату за труд равной ценности;

- выплачивать в полном размере причитающуюся работникам зарплату в сроки, установленные в соответствии с ТК РФ, коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами.

При выявлении недоплаты необходимо составить докладную записку на имя руководителя и бухгалтерскую справку, на основании которой следует произвести начисление недоплаченной суммы и выплатить ее работнику.

За задержку зарплаты работнику полагается компенсация в соответствии со статьей 236 Трудового кодекса РФ в размере 1/150 ключевой ставки ЦБ РФ за каждый день просрочки. Рассчитайте компенсацию от недоплаченной суммы, начиная со следующего дня после установленного срока выплаты по день, когда доплатили работнику недостающую сумму (включительно). Удерживать НДФЛ с этой компенсации не нужно (письмо Минфина от 28.02.2017 № 03-04-05/11096).

Сомневаетесь в качестве текущего расчёта зарплаты? Закажите аудит.

- Заключение с перечислением всех выявленных недочетов.

- Рекомендации по исправлению и предотвращению ошибок.

Поверьте, в 85% случаев проблемы существуют, и лучше о них вы узнаете от нас.

Если сотруднику переплатили

Если возникла переплата по заработной плате, в первую очередь необходимо выяснить причину, в результате которой она появилась. Для чего это нужно сделать? Ответ на данный вопрос вытекает из норм, приведенных в статье 137 ТК РФ. В силу положений, изложенных в этой статье, удержания из зарплаты работника производятся только в случаях, предусмотренных Трудовым кодексом и иными федеральными законами.

Еще один важный момент: удержание излишне выплаченных сумм необходимо производить только с письменного согласия работающего.

Удержания из зарплаты работника для погашения его задолженности работодателю могут производиться:

- Для возмещения неотработанного аванса, выданного работнику в счет зарплаты.

- Для погашения неизрасходованного и своевременно не возвращенного аванса, выданного работнику в связи со служебной командировкой или переводом на работу в другую местность, а также в иных случаях.

- Для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое.

- При увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

Соблюдаем сроки для возмещения (удержания переплаты)

После установления причин переплаты необходимо вспомнить о сроках, в течение которых можно удержать с работника излишне выплаченные суммы.

Работодатель вправе принять решение об удержании из зарплаты не позднее одного месяца со дня окончания срока, установленного для погашения неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания (ст. 137 ТК РФ).

Как отмечается в апелляционных определениях Московского городского суда от 28.02.2013 № 11-3853/2013, Свердловского областного суда от 22.05.2014 № 33-7209/2014, если хотя бы одно из этих условий не соблюдено, то есть работник оспаривает удержание или истек месячный срок, то работодатель теряет право на удержание этих сумм. Это можно сделать только через суд.

Сотрудник может вернуть деньги и по доброй воле. Чаще всего так и происходит, ведь мало кто захочет портить отношения с работодателем. Если сотрудник захочет вернуть переплату, он может внести лишнее в кассу или дать согласие на удержание из зарплаты.

В случае отказа сотрудника вернуть переплату списать ее придется за счет чистой прибыли.

Можно ли удержать все сразу?

Да, если долг укладывается в 20% от зарплаты сотрудника, из которой делают удержание. Больше 20% удерживать нельзя – такое ограничение устанавливает статья 138 НК РФ. Если переплата больше, придется удерживать ее частями.

Что если работник уже уволился?

Если по закону у компании есть право требовать переплату с работника, можно попросить уволенного добровольно вернуть деньги или обратиться в суд, если он не согласен. Во всех остальных случаях остается надеяться лишь на добрую волю сотрудника или смириться с потерей денег.

Налоговые последствия ошибок в зарплате

Они возникают, если ошибку обнаружили и исправили за пределами отчетного периода по налогам и страховым взносам.

Если ошибка привела к недоплате налога, нужно пересчитать и уплатить налог за соответствующий период, посчитать и уплатить пени, сдать уточненную налоговую декларацию.

Если ошибка привела к переплате налога, можно не сдавать «уточненки», а скорректировать налоговую базу текущего периода. То же самое касается и страховых взносов. Недоплаченные взносы нужно перечислить в бюджет вместе с пенями и сдать уточненный расчет по страховым взносам и форму 4-ФСС.

Когда отразить исправление ошибки в бухгалтерском учете

Все зависит от того, когда обнаружили ошибку:

- Ситуация 1. Отчетный год еще не закончился

Исправьте ошибку в месяце ее обнаружения. - Ситуация 2. Отчетный год закончился, но отчет еще не утвердили

Внесите исправления декабрем отчетного года. - Ситуация 3. Год закончился, и отчетность уже сдали

Исправьте ошибку текущим годом.

Подтверждение: ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

Чтобы избежать рисков, связанных с ошибками в начислении зарплаты, имеет смысл передать расчет зарплаты на аутсорсинг

Мы автоматизировали все рутинные операции, благодаря чему удалось практически исключить риск совершения ошибки в расчете заработной платы. Кроме того, точность работы каждого нашего специалиста гарантирована многоуровневой системой контроля.

Но даже если случится невероятное – при расчете зарплаты будет допущена ошибка – ответственность за финансовые риски несет наша компания, и все потери клиента будут компенсированы 1C-WiseAdvice. Это является страховым случаем в рамках эксклюзивного полиса страхования профессиональной ответственности.

Статистика Верховного суда РФ свидетельствует, что в минувшем году доля исков по зарплате составила 86% от всех исков работников к работодателям в судах общей юрисдикции. 97% исков о взыскании неполученного или недополученного вознаграждения удовлетворены. Ситуация, когда сотруднику не доплатили зарплату без умысла, по причине бухгалтерских просчетов, не отменяет наступления ответственности работодателя.

Рассматриваем возможные риски предприятия в ситуации, когда сотруднику зарплата выплачена в меньшем объеме.

Причины, по которым часто происходит недоплата

Напомним, полная ответственность за соблюдением прав работника лежит на руководителе предприятия. Часть этой ответственности лежит и на бухгалтере как на должностном лице (подробнее об ответственности бухгалтера по заработной плате мы рассказывали здесь).

Типичные ошибки, которые приводят к заниженным выплатам в пользу работника:

- Начисление з/платы с заведомыми нарушениями действующего законодательства. Если бухгалтер руководствуется локальным нормативным актом (договором), содержащим противоречащие закону нормы, его действия содержат признаки вины. Подзаконные акты, содержащие такие нормы, признаются ничтожными, поэтому руководствоваться ими нельзя.

- Неверная трактовка законов работниками бухгалтерии. Довольно распространен ошибочный метод расчета командировочных. Отпускные и командировочные рассчитываются из размеров среднедневного заработка, а не из зарплаты. Эта ошибка типична для расчетчиков. Так как сумма вычислений из среднедневного заработка может быть выше зарплаты за тот же период, такая трактовка рискует вызвать претензии со стороны командировочного. Кроме того, необходимо учитывать, что оплате подлежат дни выезда, пути и прибытия из командировки. Таких примеров много. Бухгалтер — не юрист, поэтому зачастую неверно истолковывает тот или иной НПА.

- Счетные ошибки. Даже при автоматизации учета возможны ошибки. Они возникают из-за опечаток при вводе первичных данных или неверно настроенном ПО.

Возможные последствия недоплаты заработка

Юридического термина «недоплата заработной платы» не существует. Если сотрудник получил на руки меньшую сумму денег, то в правовом поле это определяется как частичная невыплата заработной платы. Это деяние содержит риски наступления ответственности для виновных лиц.

Материальная ответственность

Факт недоплаты части заработанных средств можно расценивать как просрочку выплаты зарплаты. Выдача причитающегося вознаграждения позже принятого в договоре срока дает право на компенсацию. (ст. 236 ТК РФ). Сумма компенсации должна быть не ниже 1/150 ключевой ставки ЦБ за каждый день просрочки.

Работодатель должен возместить причиненный вред независимо от причин допущенного нарушения. Виновность деяния не является обязательным признаком для наступления ответственности.

При установлении факта неполной выплаты предприятие обязано погасить образовавшуюся задолженность и компенсацию за весь период просрочки.

Кроме того, существует судебная практика по удовлетворению требования работника на индексацию просроченной задолженности исходя из уровня инфляции. (п. 55 Постановления пленума ВС РФ от 17.01.2004).

Административная ответственность

В случае недоплаты существует риск привлечения работодателя к ответственности в административном порядке. В п. 6, 7 ст. 5.27 КоАП указано, что частичная невыплата зарплаты влечет предупреждение или штрафные санкции в размере:

- генеральному директору, бухгалтеру, другим ответственным лицам — от 10 тыс. до 20 тыс. рублей;

- ИП — от 1 тыс. до 5 тыс. рублей;

- предприятиям и организациям — от 30 тыс. до 50 тыс. рублей.

За повторное правонарушение санкции ужесточаются:

- для руководителей и других ответственных лиц — от 20 тыс. до 30 тыс. рублей или запрет на работу в определенных должностях сроком до трех лет;

- ИП — от 10 тыс. до 30 тыс. рублей,

- для предприятий и организаций — от 50 тыс. до 100 тыс. рублей.

В случае привлечения работодателя к административной ответственности обязанность выплатить компенсацию (согласно ст. 236 ТК РФ) сохраняется.

В случае же рассмотрения правонарушения в рамках уголовного права административная ответственность не наступает. Однако применение ранее административных санкций не исключает возможности рассмотрения нарушения закона в уголовном порядке.

Обратите внимание!

Если организация виновна в совершении административного правонарушения, выявлены сотрудники, по вине которых оно совершено, к административной ответственности по одной и той же норме могут быть привлечены как сама компания, так и виновные работники. (ч. 3 ст. 2.1 КоАП РФ, абз. 1 п. 15 Постановления Пленума Верховного Суда РФ от 24.03.2005 № 5).

Уголовная ответственность

Уголовный кодекс тоже предусматривает ответственность за частичную невыплату заработной платы. Это закреплено в ст. 145.1 УК РФ. При этом состав преступления определяется следующими признаками:

- размер фактически выплаченной зарплаты должен быть менее половины причитающейся работнику;

- задержка выплаты превысила 3 месяца;

- деяние должно содержать умысел, то есть корыстный мотив руководителя или иного заинтересованного лица.

Подавляющая часть недоплат совершается неумышленно. Если на предприятии недоплатили заработную плату по ошибке, уголовная ответственность не наступает. Доля недоплат тоже должна быть существенной. При этом закон предоставляет достаточный срок для удовлетворения претензий работника.

Но в случаях, когда работники бухгалтерии или иные ответственные лица злостно нарушают право сотрудника на полную и своевременную оплату труда, Уголовный кодекс предусматривает следующие санкции:

- штраф в размере годового дохода виновного лица или в фиксированной сумме до 120 000 рублей;

- запрет до 1 года на право занимать определенные должности;

- принудительные работы на срок до 2-х лет;

- лишение свободы на срок до 1 года.

Если деяние имеет тяжелые последствия, наказание значительно ужесточается.

Суд может выбрать только одну из вышеперечисленных санкций.

Для защиты своих прав работник может обратиться в Государственную инспекцию по труду, правоохранительные органы (Следственный комитет) или в суд. Государственная инспекция имеет полномочия применения мер административного воздействия. Следственный комитет рассматривает возможность привлечения виновных лиц к уголовной ответственности. Суд принимает к рассмотрению жалобы в рамках общегражданского производства.

Как избежать последствий бухгалтерских ошибок

Если ошибку при начислении обнаружил сотрудник предприятия, то необходимо произвести следующие действия:

- составить докладную записку на имя руководителя компании;

- составить бухгалтерскую справку и на ее основании начислить работнику недополученную заработную плату.

- начислить компенсацию за просроченную выплату, начиная со дня, следующего за установленной датой выдачи зарплаты, до дня выдачи включительно. НДФЛ с суммы компенсации уплачивать не нужно.

- произвести выплаты задолженности и компенсации.

Налоговые последствия при частично невыплаченной заработной плате

Если ошибка при расчете зарплаты обнаружена за пределами отчетного периода, то бухгалтеру необходимо начислить НДФЛ и взносы, рассчитать и уплатить пени, а также сдать уточненную налоговую декларацию.

В случае переплаты уточненную декларацию сдавать не нужно, следует зачесть переплаченный налог в счет текущих налоговых платежей (провести корректировку).

Как минимизировать риски в области оплаты труда персонала

Ошибки в работе бухгалтеров содержат в себе риски наступления материальной, общегражданской, административной и уголовной ответственностей.

Судебная практика показывает, что в спорах по зарплате закон в абсолютном большинстве случаев встает на сторону работника.

Так, в 1C-WiseAdvice все рутинные операции при расчете зарплаты автоматизированы, а точность работы специалистов обеспечивается многоуровневой системой контроля. Именно это обеспечивает безупречное начислении заработной платы.

Статья 137 ТК РФ. Читайте до конца

Традиционно это выглядит так: на просьбу вернуть излишне выплаченное сотрудник ссылается на Трудовой кодекс, ведь там сказано, что:

«Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана. »

Но любой документ стоит дочитать до конца. Тот же пункт 4 статьи 137 ТК РФ предусматривает как минимум три случая, когда излишне выплаченная зарплата все-таки может быть взыскана:

- если переплата произошла вследствие счетной ошибки;

- если работник виноват в невыполнении установленных норм труда или простое (ст. ст. 155, 157 ТК РФ), и этот факт признан комиссией по рассмотрению индивидуальных трудовых споров (КТС);

- переплата возникла в связи с неправомерными действиями работника (при условии, что это установлено судебным актом).

Если есть основания для возврата излишне выплаченной зарплаты, то можно предложить работнику вернуть лишнее добровольно. Если сотрудник отказался, то из 100% законных методов остаются лишь обращение в КТС и суд.

Как вернуть излишне выплаченное

Счетная ошибка — это всегда арифметическая ошибка, т. е. та, что допущена при расчетах. Например, надо было сложить, а произошло умножение. Не считаются счетными ошибками:

- опечатки в платежках;

- двойная выплата заработной платы;

- неправильное применение закона (см. разъяснение Роструда от 1 октября 2012 г. № 1286-6-1).

Сознательный работник вправе вернуть переплату наличными в кассу, или согласиться на удержание. У работодателя есть месяц, чтобы удержать переплату у работника (при условии, что сотрудник его не оспаривает).

Действовать можно следующим образом: издать приказ об удержании из зарплаты, в котором работник обозначит свое согласие как с основанием, так и с суммами удержания. Формулировка может быть следующей:

«В связи с допущенной счетной ошибкой при расчете заработной платы за август 2021 г. и на основании частей 2 и 3 статьи 137 ТК РФ,

ПРИКАЗЫВАЮ:

Удержать из заработной платы М. А. Ивановой за сентябрь 2021 г. излишне выплаченную сумму в 5 500 (пять тысяч пятьсот) руб.»

«С приказом ознакомлена, с основанием и суммой удержания согласна, М. А. Иванова».

Собственноручная подпись обязательна.

Аналогичный порядок действий применим и тогда, когда переплата произошла в других, установленных законом, случаях (доказанная вина работника в невыполнении норм труда, простое и т.п.). И при этих обстоятельствах необходимо согласие работника с основаниями и размерами удержания. Следует помнить о том, что общий размер всех удержаний при каждой выплате зарплаты не может быть более 20% (ст. 138 ТК РФ).

Если же трудящийся не спешит соглашаться или уже уволился, то для возврата переплаты имеет смысл сразу обращаться в суд.

Пересчет НДФЛ и страховых взносов при переплате заработной платы

Излишне начисленная и выплаченная зарплата включается в базу по НДФЛ и по страховым взносам. Уменьшить суммы, подлежащие уплате в счет налога и взносов, допустимо лишь при удержании переплаты или возврате (добровольном или по судебному решению) (ст. 210, 421 НК РФ, ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев. »).

Если удержание или возврат имели место с первого квартала 2021 г., то в ИФНС представляется уточненный расчет 6-НДФЛ по форме, действующей с 1 января 2021 года, который подается:

- за период начисления излишка;

- за последующие периоды того же года, за которые уже были представлены расчеты.

Корректируя сведения за налоговый период (год), следует включить в 6-НДФЛ также справку о доходах и суммах НДФЛ.

Если оформляется корректировка за 2020 г., то следует использовать форму расчета, по которой сведения подавались первоначально. Перерасчет зарплаты подлежит отражению в расчете по страховым взносам того отчетного периода, к которому относится ошибка. Уточненные расчеты по страховым взносам подаются в налоговый орган, по взносам на травматизм — в ФСС РФ.

Если ошибка обнаружена и исправлена до того, как излишне начисленные суммы были учтены при исчислении налога на прибыль, то, определяя налоговую базу отчетного (налогового) периода, достаточно включить в расходы на оплату труда уже исправленные, уточненные суммы.

Исправленные суммы страховых взносов и взносов на травматизм включаются в прочие расходы.

В противном случае — если излишек уже учтен при расчете налога на прибыль, — придется пересчитать налоговую базу за тот период, в котором учтен этот излишек, уплатить недоимку и пени и подать уточненную декларацию.

Если сотруднику недоплатили

Мы обсуждали ситуацию, когда сотруднику переплатили заработную плату, ведь именно такая ситуация вызывает множество споров и разногласий, как по самому факту переплаты (действительно ли работодатель совершил ошибку при расчете и выплате), так и по суммам удержания.

Но, когда дело касается недоплаты, то тут все однозначно: сотруднику недополученную зарплату надо доплатить, да еще и с компенсацией за каждый день задержки (ст. 236 ТК РФ).

Расчет компенсации

Компенсация рассчитывается так. Сначала считаем, сколько дней составляет просрочка (отсчет начинается со дня, следующего за днем, в который должна была быть выплачена зарплата по графику, и включает день погашения долга). Затем умножаем между собой три показателя:

1/150 ключевой ставки * дни просрочки * сумма недоплаченной заработной платы

Пример: зарплата в организации выплачивается 10 числа. Но в августе 2021 года бухгалтер одному из работников случайно не перевела зарплату (не отправила платежку в банк) и перечислила ее только 13 августа. Сумма зарплаты — 18 000 рублей, количество дней просрочки — 3 дня (с 11 по 13 августа включительно).

Ключевая ставка рефинансирования — 5,5%.

Сумма компенсации не облагается НДФЛ как в пределах установленных норм (т. е. в пределах 1/150 ставки рефинансирования), так и в случаях, когда работодатель установил повышенный размер компенсации и зафиксировал этот факт в трудовом или коллективном договоре.

Компенсация облагается страховыми взносами, т. к. в списке необлагаемых выплат она не указана (ст. 422 НК РФ).

Корректировка отчетов в связи с недоплатой

Из-за недоплаты придется внести корректировки в отчеты прошлых периодов. Это необходимо сделать, если зарплата, например, не была выплачена во втором квартале, а все отчеты по нему уже сданы.

Изменения нужно внести в отчет 6-НДФЛ . В форме, действующей с 2021 года, нужно обновить следующие данные:

- строку 110 — сумму начисленного дохода;

- строку 112 — сумму дохода, начисленную в рамках трудовых договоров;

- строку 140 — сумму исчисленного налога.

Удержан налог будет в период фактической выплаты, поэтому в строке с суммой удержанного НДФЛ налог с суммы недоплаты не показываем.

Также необходимо откорректировать расчет по страховым взносам . Там изменения коснутся множества разделов, т. к. придется пересчитать не только сумму начислений, но и все виды взносов — по пенсионному, социальному, медицинскому страхованию и итоговые значения.

Также необходимо внести изменения в расчет 4-ФСС (по взносам на страхование от несчастных случаев).

Перед тем, как подавать уточненные отчеты, рекомендуем доплатить взносы и пени по ним.

Вряд ли можно предположить (если только речь не идет о преступном умысле), что суммы излишне выплаченной зарплаты существенны. Поэтому такую ошибку в учете, скорее всего, можно считать несущественной.

Сумма компенсации не облагается НДФЛ как в пределах установленных норм (т. е. в пределах 1/150 ставки рефинансирования), так и в случаях, когда работодатель установил повышенный размер компенсации и зафиксировал этот факт в трудовом или коллективном договоре.

Компенсация облагается страховыми взносами, т. к. в списке необлагаемых выплат она не указана (ст. 422 НК РФ).

Корректировка отчетов в связи с недоплатой

Из-за недоплаты придется внести корректировки в отчеты прошлых периодов. Это необходимо сделать, если зарплата, например, не была выплачена во втором квартале, а все отчеты по нему уже сданы.

Изменения нужно внести в отчет 6-НДФЛ . В форме, действующей с 2021 года, нужно обновить следующие данные:

- строку 110 — сумму начисленного дохода;

- строку 112 — сумму дохода, начисленную в рамках трудовых договоров;

- строку 140 — сумму исчисленного налога.

Удержан налог будет в период фактической выплаты, поэтому в строке с суммой удержанного НДФЛ налог с суммы недоплаты не показываем.

Также необходимо откорректировать расчет по страховым взносам . Там изменения коснутся множества разделов, т. к. придется пересчитать не только сумму начислений, но и все виды взносов — по пенсионному, социальному, медицинскому страхованию и итоговые значения.

Также необходимо внести изменения в расчет 4-ФСС (по взносам на страхование от несчастных случаев).

Перед тем, как подавать уточненные отчеты, рекомендуем доплатить взносы и пени по ним.

Вряд ли можно предположить (если только речь не идет о преступном умысле), что суммы излишне выплаченной зарплаты существенны. Поэтому такую ошибку в учете, скорее всего, можно считать несущественной.

Напомним, что критерии существенности организация должна указать в своей учетной политике и обосновать.

Несущественные ошибки текущего года исправляются просто — нужно сделать необходимые проводки — например, сторнировать зарплату рабочему основного производства проводкой:

Д 20 К 70 — сторно

Исправление делается в месяце обнаружения ошибки (п. 5 ПБУ 22/2010).

Ошибка, выявленная уже после того, как год закончился, но до подписания директором баланса , исправляется датой — 31 декабря отчетного года (п. 6 ПБУ 22/2010).

Если же ошибка обнаружена уже после того, как бухгалтерская отчетность подписана , то она исправляется текущим периодом (п. 14 ПБУ 22/2010).

В этом случае также важно — повлияла ошибка на финансовый результат отчетного года или нет.

- Если повлияла — делается запись по принципу — проводка, обратная некорректной в корреспондирующая с 91-м счетом «Прочие доходы и расходы». Т.е. если была излишне начислена зарплата (используя предыдущий пример, проводка начисления зарплаты — Д 20 К 70), то обратная проводка выглядит так:

Д 70 К 91

Смысл в том, что ранее сумма зарплаты была включена в расходы. А раз она начислена излишне, то включать ее в расходы было нельзя — восстанавливаем справедливость, отражая ее в прочих доходах.

Отметим, что сумму с 70 счета логичнее перенести на 73 — прочие расчеты с работниками, т.к. она не является оплатой труда:

Д 73 К 70

При возврате денег сотрудником делаем проводку:

Д 50 (51) К 73

- Если ошибка не повлияла на финрезультат — еще проще. Достаточно отсторнировать неверную проводку и сделать верную.

В случае с излишне начисленной зарплатой просто сторнируем необходимую сумму:

Д 20 К 70 — сторно

Напомним, что малые предприятия, не подлежащие обязательному аудиту, вправе все ошибки исправлять, как несущественные — при условии, что это правило закреплено в учетной политике (п. п. 9, 14 ПБУ 22/2010).

Примеры из судебной практики

Решения, вынесенные не в пользу работника:

Апелляционное определение Ставропольского краевого суда от 14.09.2016 № 33-7457/2016.

Суд взыскал излишне выплаченную заработную плату, которую сотрудница, уволенная за прогул, сама себе «начисляла» непосредственно перед подписанием ведомостей электронной подписью и отправкой их в банк.

Суд счел доказанными факты:

- нарушения сотрудницей должностных обязанностей;

- необоснованного начисления себе самой завышенной зарплаты.

Это основание для взыскания излишне выплаченной зарплаты, предусмотренные ст. 137 ТК РФ (последний абзац).

Апелляционное определение Мосгорсуда от 16.07.2020 № 33-19647/2020.

Суд отклонил довод работницы о том, что работодатель неправомерно удержал средства из ее зарплаты. В период временной нетрудоспособности зарплата ей не начислялась, т. е. фактически удержания из зарплаты, на которые она жаловалась, не производились.

Учет выплаченных сумм заработка в период нетрудоспособности, вопреки доводам истца, является перерасчетом, а не удержанием, как это определено статьей 137 ТК РФ. Действующее законодательство не предусматривает возможности выплаты работнику за один и тот же период заработной платы и пособия по временной нетрудоспособности. Трудовые права не нарушены.

Решение в пользу сотрудников

Определение Мособлсуда от 12.10.2010 № 33-19764.

Суд отказал в удовлетворении иска о взыскании суммы переплаты заработной платы, указав на то, что излишне выплаченная работнику заработная плата не может быть взыскана в связи с неправильным применением работниками бухгалтерии положения о начислении заработной платы.

Суд решил, что не может быть признана счетной ошибкой допущенная работодателем излишняя выплата ответчику заработной платы в связи со случившемся сбоем учетной программы.

Автор статьи

Читайте также: