Как открыть эскроу счет в дом рф

Обновлено: 03.05.2024

Как застройщику работать со счетами эскроу

1 июля начнется заключительный этап реформы долевого строительства — застройщики перейдут на работу с счетами эскроу, как требует Федеральный закон № 214-ФЗ. Девелоперы не смогут строить жилье на деньги дольщиков, а будут кредитоваться в банках или вкладывать свои средства. Рассказываем, что такое счет эскроу, где и как открывать такие счета и можно ли пока работать по старой схеме.

В чем суть реформы долевого строительства

Реформа долевого строительства проходит в России с 1 июля 2017 года. Государство помогает дольщикам защитить их деньги, а застройщикам — упростить работу с контролирующими органами на всех этапах строительства. Застройщики публикуют информацию о себе и объектах строительства в открытом доступе в Единой информационной системе жилищного строительства, помогая сделать документооборот прозрачнее.

Главная часть реформы — государство запустило новый механизм финансирования строительства жилья. Раньше застройщики могли пользоваться деньгами дольщиков напрямую: деньги поступали сразу на расчетный счет девелопера. Такую схему работы пересмотрели из-за проблемы: если застройщик обанкротился, покупатели могли потерять свои деньги и квартиру.

Теперь девелоперы строят жилье на собственные и кредитные средства. Пока идет стройка, деньги дольщиков хранятся в банке — на счетах эскроу. Застройщик не сможет получить их, пока не введет объект в эксплуатацию. Так банки защищают дольщиков от банкротства строительной компании и недостроев.

С 1 июля 2019 года новая схема расчетов через счета эскроу станет обязательной для всех, кто заключает договоры участия в долевом строительстве. Для девелоперов, которые уже работают с счетами эскроу, банк стал надежным источником финансирования. Темп стройки не зависит от продаж — банк кредитует их по заранее установленному графику.

Что такое счет эскроу

Это банковский счет, на котором деньги компании или физического лица блокируются до наступления определенных условий. В случае с долевым строительством — деньги на счет вносит покупатель, а застройщик получает их только после успешной сдачи дома в эксплуатацию. Банк выступает как эскроу-агент — независимое третье лицо, которое не имеет своего интереса в сделке.

Схему работы с счетами эскроу давно практикуют при строительстве жилья на Западе. В России это работает так:

- После получения разрешения на строительство застройщик открывает специальный расчетный счет в банке.

- Застройщик подписывает с покупателем жилья договор участия в долевом строительстве.

- Покупатель, банк и застройщик заключают трехсторонний договор счета эскроу.

- Банк открывает покупателю счет эскроу.

- Застройщик вместе с дольщиком регистрируют договор участия в долевом строительстве в Росреестре.

- Покупатель вносит деньги на свой счет эскроу.

- Банк хранит деньги до выполнения условий договора участия в долевом

- Застройщик сдает дом в эксплуатацию.

- Банк переводит деньги со счета эскроу на специальный банковский счет застройщика.

- Покупатель регистрирует собственность на квартиру в построенном доме.

Банк переведет деньги со счета эскроу покупателя на расчетный счет застройщика, когда будут выполнены условия договора участия в долевом строительстве.

Заключать договор счета эскроу покупатель может сразу, как подпишет договор участия в долевом строительстве с застройщиком. Но перевести деньги на счет эскроу дольщик сможет только после регистрации ДДУ в Росреестре.

В договоре счета эскроу прописывают основания передачи денег застройщику, цену и срок хранения средств на счете эскроу. Если застройщик к этому сроку выполнит условия договора участия в долевом строительстве, банк переведет деньги на расчетный счет застройщика. Условия нарушены — банк вернет деньги дольщику.

Дольщик может вернуть деньги со счета эскроу и раньше установленного срока. Например, если строительство остановится, дольщик вправе расторгнуть договор участия в долевом строительстве в суде. После вступления в силу судебного акта о расторжении договора участия в долевом строительстве договор счета эскроу прекращается, денежные средства со счета эскроу подлежат возврату покупателю жилья.

Схема работы с счетами эскроу защитит и от банкротства банка. Деньги дольщиков страхует Агентство по страхованию вкладов, этого требует закон. Если лицензию банка отзовут, деньги возместит Агентство — выплатит сумму, равную стоимости квартиры, но не более 10 млн рублей. Дальше застройщику и дольщику нужно заключить новый договор счета эскроу, но уже в другом банке.

Где и как открывать счета эскроу

Счет эскроу можно открыть в любом банке из перечня Центрального банка Российской Федерации. Банк России включает в перечень только банки, которые соответствуют критериям, установленным Правительством Российской Федерации. На 1 марта 2019 года таких банков 63, но каждый месяц список обновляется. Узнать актуальную информацию можно на официальном сайте Банка России.

Чтобы заключить договор счета эскроу с покупателем, банку нужен заключенный договор участия в долевом строительстве и учредительные документы компании-застройщика. В договоре участия в долевом строительстве должно быть указано, что расчеты по договору — через перечисление денег на счет эскроу в этом банке.

Рекомендуем сравнить условия нескольких банков из перечня и оценить свои возможности: если собираетесь строить на собственные средства без кредитования, заключать договоры счета эскроу можно с любым банком.

Если нужен кредит на строительство

По закону участники долевого строительства вносят денежные средства в счет уплаты цены договоров участия в долевом строительстве на счета эскроу, открытые в банке, в котором застройщик получил финансирование строительства. После ввода дома в эксплуатацию деньгами с счетов эскроу банк погасит задолженность по кредитным договорам проектного финансирования.

Чтобы получить кредит на строительство, нужно собрать документы для конкретного банка. В двух соседних банках могут попросить разные пакеты документов — рекомендуем уточнить информацию перед визитом. Примерный список:

- документ, подтверждающий право собственности на земельный участок (участок переходит в залог банку);

- проектная документация;

- разрешение на строительство;

- технические условия на электроэнергию, воду, канализацию, газ;

- расчет экономической доходности проекта.

Как завершать проекты по старой схеме

Если строительство началось до 1 июля 2019 года, застройщики могут сдать объект без открытия счетов эскроу. Для этого проект должен соответствовать критериям готовности многоквартирного дома. Минстрой разработал критерии недавно — на момент написания статьи законопроект вынесен на общественное обсуждение, но кое-что уже известно.

Есть и частные — более мягкие — критерии для отдельных групп застройщиков. В некоторых случаях девелопер может завершать строительство по старой схеме, если дом достроен только на 15%. Вот когда это возможно:

- Если начатые объекты строят в рамках комплексного освоения территории, в том числе стандартное жилье по заказу местных властей;

- Если в рамках проекта девелопер сносит ветхое или аварийное жилье;

- Если девелопер строит социальную инфраструктуру.

Если же застройщик занимается проблемным объектом — достраивает дома обманутых дольщиков — или включен в перечень системообразующих организаций, он вправе закончить строительство без счетов эскроу, если проект готов хотя бы на 6%. Однако второй критерий готовности для застройщиков остается неизменным: минимум 10% квартир в доме к 1 июля должны быть проданы.

Заявка – заявление на выпуск банковской карты — документ, подписанный в порядке, определенном настоящим Соглашением, содержащий персональные данные Клиента и переданный Клиентом в Банк через Интернет-сайт в целях принятия решения о заключении договора с Клиентом, в соответствии с которым Клиенту выпускается банковская карта, открывается счет для осуществления операций с использованием банковской карты.

Согласие – согласие Клиента на получение и предоставление информации из/в бюро кредитных историй, операторам связи, согласие на получение информации рекламного характера, согласие на обработку персональных данных Клиента, в т.ч. их передача третьим лицам, указанным в Согласии, подписанные в порядке, определенном настоящим Соглашением.

1. Банк и Клиент (далее — Стороны) заключают соглашение об использовании простой электронной подписи (далее — Соглашение) в следующих целях:

1) подписание Клиентом Соглашения, Заявки и Согласия простой электронной подписью Клиента (далее — Пакет электронных документов) в соответствии с п. 4 настоящего Соглашения;

2) предоставления Заявки, подписанной простой электронной подписью Клиента, посредством официального сайта Банка.

3. Согласно ст. 428 Гражданского кодекса Российской Федерации Соглашение является договором присоединения. Присоединение к Соглашению осуществляется на условиях публичной оферты, адресованной Банком физическим лицам и размещенной на Интернет-сайте.

5. Соглашение является заключенным с момента акцепта Клиентом оферты Банка, указанной в п.3 Соглашения, в порядке, указанном в п. 4 Соглашения, и действует бессрочно.

6. Банк не несет риски, связанные с тем, что направленная Банком на номер мобильного телефона/адрес электронной почты Клиента, указанный в Заявке, информация о принятом решении о предоставлении кредита или о резервировании номера текущего счета/счета эскроу станет доступна третьим лицам.

8. Электронные документы (Заявка, Согласие и настоящее Соглашение), подписанные ПЭП Клиента, признаются Банком и Клиентом электронными документами, равнозначными документам на бумажном носителе, подписанным собственноручной подписью Клиента.

9.1. Стороны договорились, о том, что информация, связанная с фактом подписания настоящего Соглашения и дальнейшего использования Клиентом ПЭП, хранимая в информационных системах Банка, имеет юридическую силу и может быть использована в качестве надлежащих доказательств при урегулировании споров.

9.2. В случае возникновения споров относительно факта подписания Клиентом документа с помощью ПЭП в соответствии с настоящим Соглашением, такие споры разрешаются согласительной комиссией, состоящей из Клиента (уполномоченного представителя Клиента) и представителя Банка. Согласительная комиссия на основании предоставленных Банком электронного документа и доказательств делает вывод о наличии у Банка, подписанного ПЭП Клиента электронного документа, относящегося к предмету спора, либо о том, что Банк не располагает таким документом. По результатам работы комиссии составляется акт, содержащий вывод и его обоснование. В случае отказа Клиента от участия в работе согласительной комиссии, акт составляется Банком в одностороннем порядке.

9.3. В случае неурегулирования споров и разногласий спор передается на рассмотрение суда общей юрисдикции.

В последние годы эскроу-счета получили широкое распространение на рынке недвижимости. Этот механизм позволяет избежать рисков, связанных с участием в долевом строительстве, и помогает дополнительно обезопасить сделки на вторичном жилье.

Что такое эскроу счет, для чего его используют?

Эскроу-счет – это специальный банковский счет, на котором размещаются денежные средства дольщиков до момента окончания строительства. Ни покупатель жилья, ни застройщик не могут использовать их до передачи готового жилья или расторжения договора ДДУ.

Все строительные работы проводятся на собственные средства застройщика или кредитные средства, которые он получает в банке. Если по какой-то причине строительство многоквартирного дома не будет завершено в срок (например, в связи с банкротством застройщика), дольщик сможет вернуть свои деньги в полном объеме, а также получить дополнительно неустойку (подробнее о способах взыскания неустойки можно прочитать в нашей инструкции: Как взыскать неустойку по ДДУ?).

Это правда, что можно вывести деньги с эскроу-счета в любой момент?

Нет, дольщик может вывести средства со счета, если застройщик не выполнит свои обязательства по договору ДДУ. К числу наиболее распространенных причин, по которым покупатель может потребовать возврата своих вложений, относятся банкротство застройщика, неудовлетворительное качество строительных работ, нарушение сроков передачи готового жилья.

В каком банке можно открыть эскроу-счет?

Одновременно с подготовкой проектной документации застройщик выбирает банк, который будет сопровождать проект строительства многоквартирного дома вплоть до сдачи его в эксплуатацию. Именно в этом банке участники долевого строительства открывают эскроу-счета.

Как открыть счет эскроу?

На первый взгляд может показаться, что эскроу-счета являются чем-то сложным. В действительности после того, как покупатель выбрал подходящее жилье в строящемся доме, вся процедура укладывается в несколько шагов:

Обратиться в офис застройщика и подписать договор участия в долевом строительстве;

Заключить трехсторонний договор с банком и застройщиком о создании эскроу-счета и дождаться его открытия. Если жилье приобретается в ипотеку, дополнительно с банком заключается договор о выдаче ипотечного кредита;

Внести денежные средства на эксроу-счет (в размере первоначального взноса или стоимости квартиры);

Ожидать окончания строительства и введения дома в эксплуатацию;

После того, как покупатель подписывает акт-приема передачи квартиры, банк переводит деньги с эскроу-счета на специальный счет застройщика;

Оформить квартиру в собственность (подробнее о способах оформления жилья в собственность можно прочитать в нашей инструкции: Как оформить квартиру в собственность?).

Какие документы потребуются от дольщика для открытия эскроу-счета?

Для открытия счета потребуются паспорт и оригинал договора участия в долевом строительстве. В случае оформления ипотеки банк также может дополнительные документы, в том числе справку о доходах. Точный перечень необходимо уточнять в непосредственно банке.

Обязательно ли оформлять ипотеку в том же банке, в котором открыт эскроу-счет?

Нет, эскроу-счет и ипотека могут быть оформлены в разных банках. Покупатель квартиры может подать заявку на выдачу кредита в любой банк, предлагающий наиболее выгодные условия.

Как работает эскроу-счет при оформлении ипотеки?

После того, как дольщик заключил договор ДДУ с застройщиком и открыл счет эскроу, он может перейти к оформлению ипотеки. В случае, если заявка на выдачу ипотечного кредита одобрена, после завершения всех документальных формальностей банк безналичным способом переводит средства на эскроу-счет. Они замораживаются до момента завершения строительства или обстоятельств, связанных с банкротством строительной компании или нарушением условий договора.

Одновременно банк открывает отдельный кредитный счет, на который дольщик ежемесячно перечисляет ипотечные платежи.

Кому принадлежат деньги, размещенные на эскроу-счете?

До момента передачи квартиры деньги на эскроу-счете принадлежат дольщику. После того, в банк предоставляются документы, подтверждающие выполнение условий договора ДДУ (акт приема-передачи или выписка из ЕГРН), средства переходят в распоряжение застройщика.

Чем эскроу отличается от аккредитива?

Эскроу-счет является альтернативой аккредивному счету при покупке недвижимости. В обоих случаях перечисление денег происходит только после выполнения продавцом и покупателем определенного набора условий, например, перерегистрации права собственности на квартиру или подписания акта-приема передачи.

Основания для открытия счета. Эскроу-счет создается на основании трехстороннего договора между банком, покупателем и продавцом (чаще всего им выступает застройщик), в котором четко прописываются условия перечисления денежных средств. Аккредитивный счет открывается по заявлению плательщика, в котором прописываются условия закрытия сделки.

Страхование счета. Деньги, размещенные на эскроу-счетах застрахованы Агенством по страхованию вкладов. В случае банкротства кредитной организации средства будут компенсированы в полном объеме (но не более 10 млн рублей). В то же время аккредитивные счета не подпадают под систему страхования вкладов.

Что происходит с эскроу-счетом при банкротстве застройщика?

В этом случае есть несколько сценариев развития событий. Участник долевого строительства может потребовать расторжения договора ДДУ и возврата средств.

Если принято решение о том, что многоквартирный дом будет достраиваться другим застройщиком, и участник долевого строительства с этим согласен, деньги остаются на эскроу-счете до момента передачи готового жилья.

Что произойдет, если обанкротится банк

Средства, размещенные на эскроу-счетах, застрахованы. В случае банкротства кредитной организации потери дольщика (но не более 10 млн рублей) будут компенсированы Агентством по страхованию вкладов. Например, если вы приобрели квартиру стоимостью 11 млн рублей с помощью эскроу-счета, вернуть удастся только 10 млн рублей.

Можно ли использовать эскроу-счет для покупки жилья на вторичном рынке?

Чаще всего эскроу-счета используются для приобретения квартир в новостройках, но они также применяются при сделках со вторичным жильем. Они являются альтернативой аккредитивному счету и банковской ячейке и позволяют гарантировать, что стороны выполнят все условия договора купли-продажи.

При использовании эскроу-счета соответствующее условие прописывается в договоре между продавцом и покупателем, после чего они совместно обращаются в банк. Покупатель перечисляет деньги на счет, где они хранятся до момента, когда продавец предоставит документ, подтверждающий переход права собственности (выписку из ЕГРН).

Плюсы и минусы счета эскроу

Эскроу-счета позволяют гарантировать безопасность покупки жилья в строящихся домах и фактически исключить возможность потери денежных средств. При любом исходе дольщики получат готовую недвижимость или вернут вложенные деньги.

Если вы планируете покупку вторичного жилья, несомненным плюсом будет то, что обслуживание эскроу-счетов чаще всего оказывается дешевле аккредитивов. Во многих случаях при оформлении ипотеки на покупку жилья эскроу-счет открывается бесплатно.

Также счет эскроу не может быть арестован за неоплаченные штрафы, налоги или алименты, что создает дополнительные гарантии сохранности денег до момента передачи жилья.

Тем не менее, у покупки жилья с использованием эскроу-счета есть ряд недостатков. Если вы приобретаете квартиру с помощью ипотечного кредита, и застройщик не сможет завершить строительство, проценты, уплаченные банку, вернуть не получится. Кроме того, при покупке квартиры стоимостью более 10 млн рублей сохраняется риск, что не удастся компенсировать полную стоимость жилья.

С 1 июля 2019 года сделки с новостройками можно будет проводить только по новой схеме — через счета эскроу. Разбираемся, как будет работать новый механизм привлечения средств в жилищное строительство.

Счета эскроу как механизм расчета по договорам долевого участия (ДДУ) — новшество для российского рынка новостроек, хотя возможность работать по этой схеме существует с 2014 года. С 1 июля нынешнего года вступили в силу поправки в закон о долевом строительстве. Через год (в проектах, первый ДДУ по которым будет заключен после 1 июля 2019 года) сделки с новостройками станут заключаться только через специальные счета эскроу в уполномоченных банках. Сегодня Сбербанк и «Российский капитал» уже разработали специальные программы для застройщиков для работы по спецсчетам.

Как работает новая схема

Схема использования в целом не отличается кардинальным образом от текущего способа взаиморасчета покупателя с застройщиком. Сейчас после регистрации ДДУ Росреестром дольщик вносит средства на счет, указанный девелопером, и застройщик пользуется деньгами сразу после их поступления, объясняет управляющий партнер компании «Метриум» Мария Литинецкая. При заключении ДДУ по новой схеме дольщик не перечисляет деньги девелоперу, а направляет их на специальный счет в аккредитованную Центробанком кредитную организацию (агенту), которая гарантирует сохранность средств.

Что такое счета эскроу

Эскроу — специальные счета депонирования средств до завершения возведения новостройки. Проценты на средства, размещенные на , не начисляются. Банк, являющийся агентом , в свою очередь тоже не получает вознаграждения. По сути, покупатель открывает беспроцентный депозит, деньги на котором замораживаются на срок, не превышающий дату ввода объекта в эксплуатацию по проектной декларации плюс шесть месяцев (именно такой срок дается на передачу ключей).

Как застрахуют спецсчета

Использование механизма эскроу защитит дольщика от недобросовестного застройщика. В отличие от старой схемы, когда при невыполнении обязательств девелопера граждане оказывались один на один со своей проблемой, при использовании счетов эскроу дольщики не берут финансовый риск, связанный с конкретным застройщиком, а принимают риск только на уполномоченный банк, который должен вернуть им деньги в оговоренных законом случаях, пояснили в «Российском капитале». Деньги на спецсчетах будут застрахованы Ассоциацией страхования вкладов по аналогии с банковскими депозитами на сумму до 10 млн руб.

Что будет в случае банкротства банка

В случае банкротства кредитной организации продавец (застройщик) перезаключает договор с новым . Застрахованные деньги перечисляются на новый счет.

Как вернуть деньги

Покупатель может вернуть деньги, уплаченные по ДДУ, на в трех случаях. , когда девелопер будет признан банкротом и в отношении него откроется конкурсное производство. , если арбитражный суд примет решение о ликвидации застройщика как юридического лица. , когда девелопер не исполняет обязательства по передаче объекта долевого строительства в срок.

Кто распорядится спецсчетами

Банк может использовать средства на эскроу для фондирования кредита застройщику, тем самым уменьшая для него стоимость заемного финансирования. Сегодня в России утверждены 55 банков, имеющих право на открытие .

Какая будет ставка для застройщиков

Девелоперы прогнозируют рост цен на квартиры в строящихся домах в связи с переходом на новую схему финансирования строительства. В Минстрое считают, что изменения в закон о долевом строительстве не окажут существенного влияния на стоимость «квадрата» в новостройках. По расчетам PwC, несмотря на возникновение дополнительного посредника в лице банка, ставка финансирования по новой схеме будет ниже 6% годовых. Сбербанк также планирует предоставлять застройщикам, работающим по спецсчетам эскроу, полную или частичную отсрочку по процентам до ввода объекта в эксплуатацию.

Когда девелопер получит деньги

Девелопер получает средства с , , после ввода объекта в эксплуатацию, , после регистрации права собственности хотя бы на одну квартиру. Причем средства с могут переводиться либо на оплату обязательств застройщика по кредитному договору (если это предусмотрено соглашением по проектному финансированию), либо перечисляются напрямую застройщику, который уже затем рассчитывается с кредитором в случае, если он вел строительство на заемные средства.

Разбираем специфику продаж иногородним и иностранцам в условиях тотального карантина и методы дистанционного открытия эскроу-счетов.

Ирина Корсун

В условиях изоляции девелоперам стало сложнее продавать — рынок уже месяц обсуждает, как перевести продажи в онлайн, ЦБ разрешил открывать счета без физического посещения банка, а мы в Profitbase выпустили два сервиса для перевода бронирования и оформления сделок с недвижимостью в онлайн-среду.

Но продавать иностранцам и иногородним было непросто и до карантина. Как не потерять этот потребительский сегмент в текущих реалиях — рассказал директор по управлению проектами и инвестициями ГК «Ёлка Девелопмент» Максим Марков.

- «Счёт Эскроу означает любой Счёт Эскроу, открытый на основании Договора Счёта Эскроу».

- «Договор Счёта Эcкроу означает любой договор Счёта Эскроу между Кредитором в качестве эскроу-агента, Заемщиком в качестве бенефициара и Участником Долевого Строительства в качестве депонента, который заключается в связи с заключением Договора Долевого Участия между Заёмщиком в качестве застройщика и таким участником долевого строительства в отношении площадей Объекта».

То есть в типовом договоре проектного финансирования банки пытаются не прямо, но прописать, что под счётом эскроу они считают счёт эскроу открытый именно в их банке. Любой счёт эскроу открытый в другом банке, согласно условиям типового договора, не является таковым.

Почему это важно — средства дольщика, размещённые на счёте эскроу в другом банке, не учитываются при расчёте ставки кредита, которая зависит от количества денежных средств, размещенных на счетах эскроу в Банке-Кредиторе.

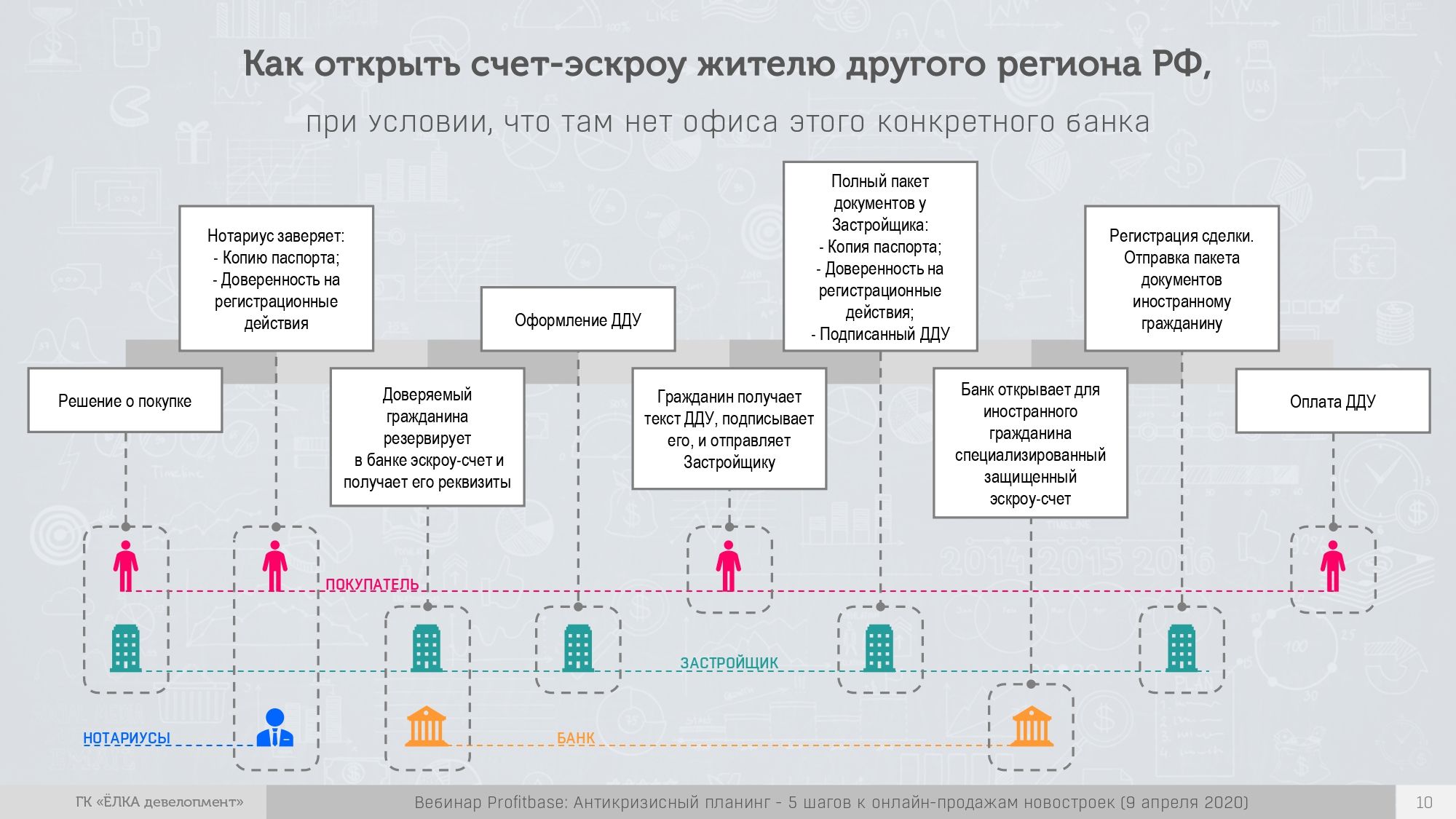

2. Как открыть эскроу-счёт жителю другого региона РФ в конкретном банке, если в регионе нет его отделений

Мы поняли, что нам нужно открывать счета эскроу в том банке, который дал нам проектное финансирование. Но что делать, если отделения этого банка есть не во всех регионах?

Итак, у нас есть покупатель из региона N, в котором нет отделения нашего банка, а нам нужно открыть для него счёт.

В чём проблема?

Проблема в идентификации гражданина — без личного присутствия открыть эскроу-счёт невозможно. А лично прийти ему некуда, потому что отделений банка в регионе нет.

Что делать?

Чтобы дистанционно открыть счёт понадобятся:

- Нотариально заверенная копия паспорта гражданина.

- Нотариально заверенная доверенность на открытие счёта-эскроу и совершение регистрационных действий.

- Отработанная технология документооборота (схема ниже).

Схема документооборота для дистанционного открытия счёта-эскроу:

3. Как открыть счёт-эскроу гражданину СНГ в российском банке, если границы закрыты

С гражданами стран СНГ ситуация сложнее.

Во-первых, эта история повторяет предыдущую — сохраняется проблема идентификации. Даже если в стране есть банк, который предоставил вам проектное финансирование, юридически это не поможет. Человек, пришедший и идентифицированный Альфа Банком Казахстан не является в этот момент идентифицированным Альфа Банком РФ.

Во-вторых, человек находится в юрисдикции другого государства, и если он отправит вам документы и доверенность — при пересечении границы они потеряют юридическую силу.

Резюмируем, в чём проблема:

- Без личного присутствия гражданина открыть эскоу-счёт невозможно.

- Гражданин не может находиться на территории РФ.

- Гражданин находится в юрисдикции другого государства.

- Банки и нотариат работают в юрисдикции другого государства.

Что делать?

В этом случае для дистанционного открытия счёта понадобятся:

- Нотариально заверенная копия паспорта на территории РФ.

- Нотариально заверенная на территории РФ доверенность на открытие счёта-эскроу и совершение регистрационных действий.

- Отработанная технология документооборота (схема ниже).

Технология документооборота очень похожа, но в ней у нас два нотариуса:

в первую очередь человек идёт к нотариусу в своей стране и заверяет документы, а затем в России другой нотариус заверяет переводы этих документов. Дальше ситуация выглядит примерно так же, как удалённое открытие счёта во втором сценарии, только по времени все этапы тянутся немного дольше.

Цифровая сделка — это прекрасно. Но пока рынок не может полностью перейти в онлайн.

В каких точках цикла сделки никогда не обойтись без оффлайна:

1. Банк. В России на днях могут начать онлайн-идентификацию, но если клиент из СНГ — пока покупателю всё равно нужно физически посещать отделение банка. Он в любом случае должен идентифицировать человека.

2. Нотариус. Человек в любом случае должен к нему физически прийти, чтобы оформить доверенность на открытие счёта и заверить документы.

Статья подготовлена по материалам доклада директора по управлению проектами и инвестициями ГК «Елка Девелопмент» Максима Маркова на онлайн-конференции Profitbase «5 шагов к онлайн-продажам новостроек». Смотреть запись конференции →

Sign up for more like this.

Партнёрская программа Profitbase 2.0 — в два раза больше возможностей заработать

Мы подготовили кое-что новенькое для тех, кто помогает застройщикам перейти на Profitbase. Подробнее — в статье.

От выбора до приемки: компания Эталон выстроила бесшовный процесс дистанционной продажи квартир с сервисами Profitbase

Теперь путь клиента не разрывается, он проходит все этапы покупки в едином личном кабинете, а менеджеры со стороны застройщика ведут сделку в единой сквозной системе и им не нужно переключаться между инструментами.

Profitbase 2021. Навстречу будущему

Рассказываем, что изменилось в сервисах экосистемы Profitbase в этом году.

Автор статьи

Читайте также: