Как отразить беспроцентный займ от учредителя

Обновлено: 27.04.2024

Организации часто получают финансовую помощь от учредителей в различных формах. В этой статье разберем, как отразить полученный от учредителя заем и проценты по нему в учете и в программе 1С 8.3 Бухгалтерия.

Займы от учредителя — проводки в 1С 8.3

- не включается в доходы и расходы в БУ и НУ (п. 2 ПБУ 9/99, п. 3 ПБУ 10/99, пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ);

- отражается в составе кредиторской задолженности в зависимости от срока, на который он выдан: до 12 месяцев или более (п. 5 ПБУ 15/2008, Инструкция по применению плата счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Пошаговая инструкция

01 сентября Организация получила заем от учредителя для пополнения оборотных средств на сумму 450 000 руб. сроком на 3 месяца под 8% годовых.

По договору уплата долга и процентов производится в конце срока.

30 ноября проведена уплата основной задолженности и процентов.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Получение займа от контрагента | |||||||

| 01 сентября | 51 | 66.03 | 450 000 | 450 000 | Получение займа от контрагента | Поступление на расчетный счет — Получение займа от контрагента | |

| Отражение в учете начисленных процентов по займу за сентябрь | |||||||

| 30 сентября | 91.02 | 66.04 | 2 860,27 | 2 860,27 | 2 860,27 | Начисление процентов | Операция, введенная вручную — Операция |

| Отражение в учете начисленных процентов по займу за октябрь | |||||||

| 31 октября | 91.02 | 66.04 | 2 887,67 | 2 887,67 | 2 887,67 | Начисление процентов | Операция, введенная вручную — Операция |

| Отражение в учете начисленных процентов по займу за ноябрь | |||||||

| 30 ноября | 91.02 | 66.04 | 2 794,52 | 2 794,52 | 2 794,52 | Начисление процентов | Операция, введенная вручную — Операция |

| Уплата основного долга по займу | |||||||

| 30 ноября | 66.03 | 51 | 450 000 | 450 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту | |

| Уплата процентов по займу | |||||||

| 30 ноября | 66.04 | 51 | 8 542,46 | 8 542,46 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту | |

Получение займа от учредителя

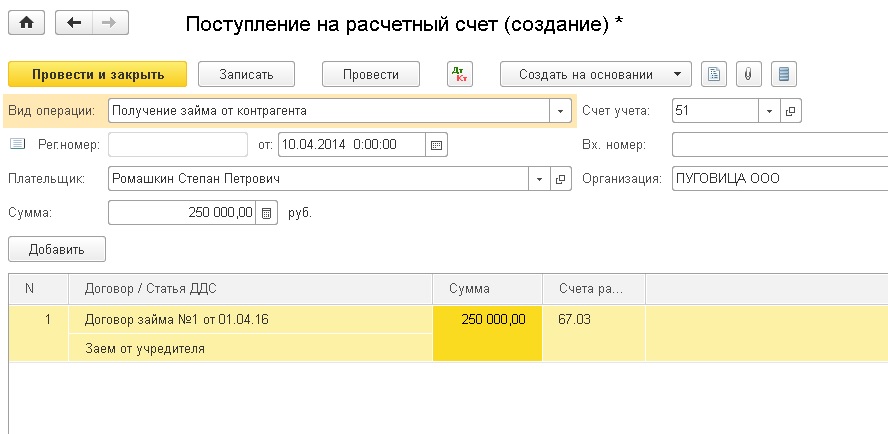

В день фактического поступления суммы займа отразите его согласно выписке банка документом Поступление на расчетный счет вид операции Получение займа от контрагента ( Банк — Банковские выписки ).

Особенности заполнения документа:

- Плательщик — заведите учредителя в справочнике Контрагенты;

- Договор — заведите договор с учредителем с видом Прочее;

- Счет расчетов — 66.03, в нашем примере заем краткосрочный (до 1 года). Чтобы нужный счет подставлялся в документы автоматически, укажите срок в карточке договора.

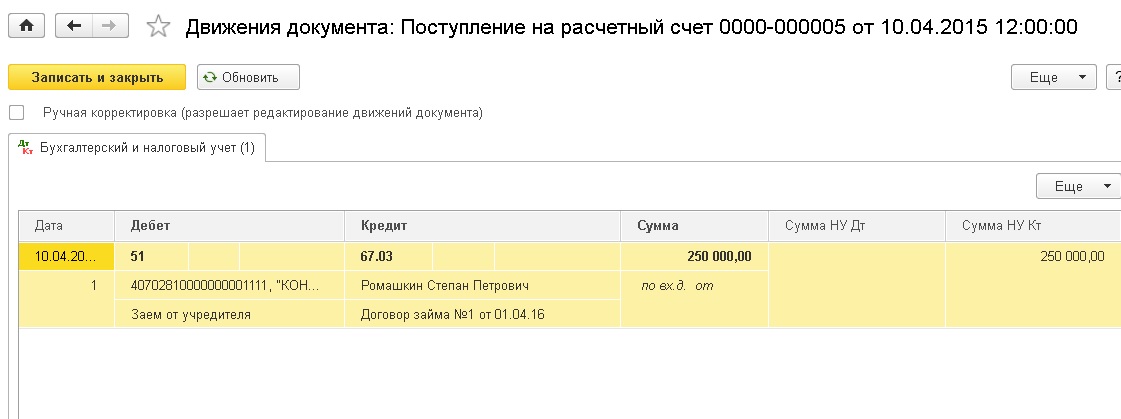

Проводки

Уплата основного долга по займу

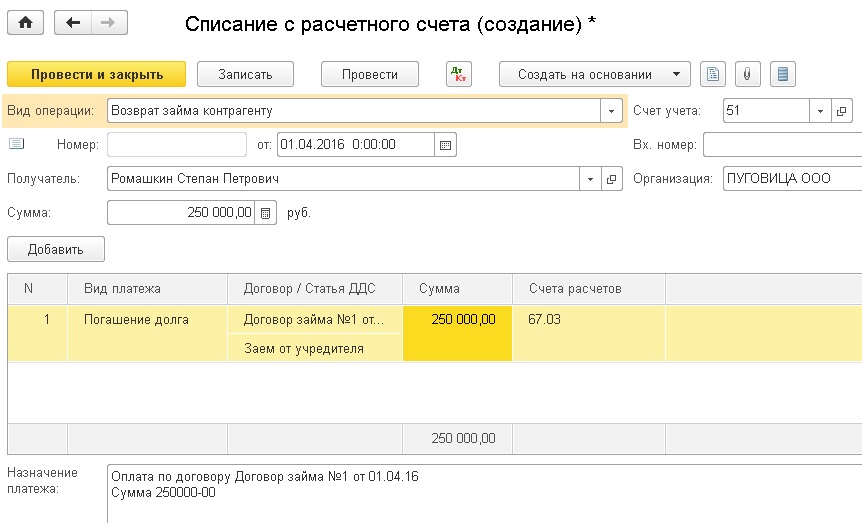

В день возврата отразите операцию по перечислению основного долга документом Списание с расчетного счета вид операции Возврат займа контрагенту ( Банк — Банковские выписки ).

Особенности заполнения документа:

- Вид платежа — при перечислении основной задолженности укажите Погашение долга , тогда Статья расходов автоматически заполнится.

Проводки

Проценты по займу — проводки в 1С 8.3

- как прочие расходы (пп. 5 п. 11, п. 18 ПБУ 10/99);

- в стоимости инвестиционного актива (п. 6, 7 ПБУ 15/2008).

- как внереализационный расход (пп. 2 п. 1 ст. 265 НК РФ, п. 1 ст. 269 НК РФ).

Отражение в учете начисленных процентов по займу за сентябрь

Каждый месяц следует отражать начисление процентов к уплате документом Операция, введенная вручную ( Операции — Операции, введенные вручную ).

Так же начислите проценты за другие месяцы.

Уплата процентов по займу

В день уплаты процентов оформите Списание с расчетного счета вид операции Возврат займа контрагенту ( Банк — Банковские выписки ).

При указании Вида платежа — Уплата процентов поля Статья расходов и Счет расчетов заполняются автоматически.

Статья расходов имеет вид:

Проводки

При выплате процентов частями оформите документ на каждую выплату.

- в общем случае в доходы включается вся прощенная сумма;

- если доля учредителя не менее 50%, доходом будет только сумма неуплаченных процентов.

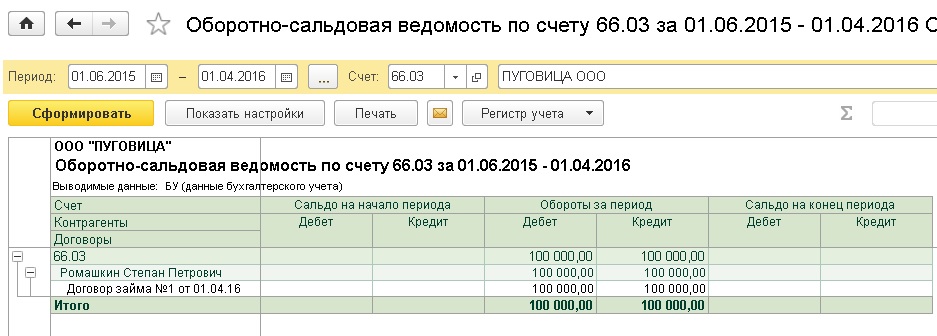

Контроль

После уплаты основного долга и процентов проверьте состояние расчетов с заимодавцем в отчете Оборотно-сальдовая ведомость по счету 66 ( Отчеты — Оборотно-сальдовая ведомость по счету ).

В отчете с детализацией по субсчетам, контрагентам и договорам сальдо на дату окончания расчетов должно быть нулевым.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Беспроцентный заем от учредителя - налоговые последствия 2021 года от этой операции мы рассмотрим в нашем материале - является нередким событием для юрлиц. Объясняется это тем, что такой заем позволяет без дополнительных процедур и достаточно быстро получить в свое распоряжение необходимые для работы денежные средства или имущество.

Обоснование правомерности займа от учредителя

Учредитель юрлица (физлицо или организация) вправе предоставить созданному им субъекту заемные средства, поскольку положения пар. 1 гл. 42 ГК РФ позволяют это сделать, не устанавливая никаких ограничений в части таких действий для учредителей. Причем на суть этих положений не повлияли корректировки, сделанные законом «О внесении изменений…» от 26.07.2017 № 212-ФЗ, в силу которых гл. 42 ГК РФ с 01.06.2018 приобрела новую редакцию.

Преимущества займа, предоставляемого учредителем, очевидны, т. к. вопрос о его получении:

- решается оперативно;

- не требует проведения предварительных согласований и систематического предоставления данных для контроля, как в ситуации с кредитом, выдаваемым банком;

- может приниматься на очень выгодных для заемщика условиях (с более длительным сроком возврата или более низким процентом, чем при оформлении кредита в банке);

- может завершиться прощением долга.

Почему учредитель, предоставляющий заем, идет на такие условия? Потому что он сам заинтересован в обеспечении благополучной деятельности организации, в которой имеет долю участия и от которой ожидает получения дохода.

Как учесть получение и возврат беспроцентного займа от учредителя - юридического лица? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Договор на заем от учредителя: оформление

Отношения, возникающие в отношении займа, получаемого юрлицом, вне зависимости от того, кем оказывается заимодавец и какова сумма, даваемая им в долг, должны быть оформлены письменно, т. е. путем заключения договора (п. 1 ст. 808 ГК РФ).

Именно в этом документе нужно указать:

- данные обеих сторон;

- сведения о том, что именно передается в долг (денежные средства, вещи или ценные бумаги) и какова сумма (или стоимость) переданного;

- условия пользования заемными средствами (период, цель, размер процентов, наличие залога);

- порядок передачи-возврата занятого (в т. ч. досрочно осуществляемого возврата) и выплаты процентов;

- иные права и обязанности сторон;

- виды ответственности, наступающей при нарушении условий договора;

- правила, вступающие в силу при форс-мажорных обстоятельствах;

- порядок урегулирования спорных вопросов.

В отношении подлежащих передаче вещей и ценных бумаг дополнительно потребуется составить опись, содержащую указания на конкретные признаки передаваемых предметов.

Подробнее о составлении договора займа читайте в статьях:

Ключевые моменты договора заимствования

Существует ряд моментов, имеющих особое значение для налоговых последствий договора займа с учредителем. Среди них наличие возможности сделать договор:

- Предусматривающим выплату процентов с удобной для его сторон периодичностью. Отсутствие оговорок в этом плане потребует ежемесячного начисления процентов (п. 3 ст. 809 ГК РФ).

- Беспроцентным (в случае передачи в заем вещей отсутствие процентов становится обязательным — п. 4 ст. 809 ГК РФ). Чтобы договор считался беспроцентным, условие о неначислении процентов должно быть зафиксировано в тексте документа, т. к. отсутствие такого условия повлечет за собой необходимость расчета процентов от ключевой ставки Банка России (п. 1 ст. 809 ГК РФ).

- Целевым. Для этой ситуации в договоре придется предусмотреть порядок контроля за использованием переданного в долг и процедуру возврата при выявлении нецелевого применения (ст. 814 ГК РФ). Соответственно, проценты, начисленные по заемным средствам, использованным не по назначению, не будут приняты в уменьшение налоговой базы по прибыли или УСН; нельзя будет также учесть в расходах отрицательную курсовую разницу по займу, выданному иностранным учредителем в валюте.

- Не содержащим указания на срок возврата или ставящим его в зависимость от момента истребования переданного в долг заимодавцем. При таких условиях вернуть долг необходимо не позднее 30-го дня с даты требования, исходящего от заимодавца, если иной срок не приводится в тексте договора (п. 1 ст. 810 ГК РФ). Причем датой возврата (если иное не предусмотрено договором) будет считаться день фактического поступления бравшегося в долг к заимодавцу (п. 3 ст. 810 ГК РФ).

Каждый из перечисленных моментов во избежание нежелательных последствий рекомендуется детально оговорить в тексте договора займа.

Процентный заем: налоговые последствия

Достаточно часто договор займа, даже заключаемый с учредителем, предусматривает уплату процентов по нему. К каким налоговым последствиям - 2021 приведет процентный заем от учредителя?

Суммы процентов, получаемые заимодавцем, станут его доходом, подлежащим налогообложению. Учредителю-физлицу (как россиянину, так и иностранцу) с них придется платить НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ) либо 30% (п. 3 ст. 224 НК РФ) соответственно, причем удержание налога с дохода будет осуществлять заемщик (п. 1 ст. 209 НК РФ). А учредитель — юрлицо российской принадлежности при получении им процентов окажется плательщиком налога на прибыль (п. 6 ст. 250 НК РФ) или УСН-налога (п. 1 ст. 346.15 НК РФ) по ставкам 20% (п. 1 ст. 284 НК РФ) и 15% либо 6% (п. 1 ст. 346.20 НК РФ) соответственно. С дохода учредителя, являющегося иностранной организацией, при выплате ему процентов заемщику также придется самому удержать налог (п. 1 ст. 310 НК РФ) по ставке 20% (подп. 1 п. 2 ст. 284 НК РФ). При определенных условиях часть процентов, начисляемых в пользу иностранного учредителя, приравнивается к дивидендам (п. 6 ст. 269 НК РФ) и облагается по соответствующей им ставке 15% (п. 3 ст. 224 и п. 3 ст. 284 НК РФ).

С какой базы будет начисляться налог: с процентов, величина которых предусмотрена договором заимствования, или с тех, которые соответствуют реальному рыночному уровню подобного дохода? Такой вопрос возникает из-за того, что стороны договора займа могут оказаться взаимно зависимыми. Напомним, что взаимозависимость между учредителем и юрлицом, в котором он участвует, находится в непосредственной связи с долей такого участия (как прямого, так и учитывающего косвенный вклад). Для возникновения зависимости доле достаточно немного превышать 25% (подп. 1, 2 п. 2 ст. 105.1 НК РФ).

Таким образом, в отношении процентного договора заимствования возможны такие ситуации:

- Зависимость отсутствует. Тогда рыночными считаются цены, согласованные сторонами сделки (п. 1 ст. 105.3 НК РФ), и необходимости в их пересмотре нет.

- Зависимость есть. Ее последствия будут разными для учредителей-резидентов и учредителей-нерезидентов. В первом случае цены по сделке окажутся контролируемыми только тогда, когда сумма по всем операциям между сторонами за календарный год превысит 1 млрд руб. (подп. 1 п. 2 ст. 105.14 НК РФ). Во втором случае (с нерезидентом) сделка всегда будет контролируемой.

Получатель займа вправе проценты, начисленные в соответствии с условиями договора, принять в уменьшение базы по прибыли (подп. 2 п. 1 ст. 265 НК РФ) или УСН-налогу, база которого определяется с учетом расходов (подп. 9 п. 1 ст. 346.16 НК РФ). Однако в отношении контролируемой сделки с учредителем-иностранцем определение объема процентов, включаемых в расходы, происходит в особом порядке (ст. 269 НК РФ), и именно здесь при превышении предельно допустимого их размера встает вопрос о приравнивании процентов к дивидендам для целей обложения их налогом.

Заем без процентов: какие возможны налоги

А какие налоговые последствия имеет беспроцентный заем от учредителя? Для займа, взятого без процентов, вопрос налогообложения также оказывается связан с наличием взаимной зависимости между сторонами сделки и от того, резидентом или нерезидентом является учредитель. Ситуации здесь таковы:

- Зависимость отсутствует. В этом случае отсутствие облагаемого налогом дохода в виде процентов у заимодавца является вполне законным (п. 1 ст. 105.3 НК РФ). Соответственно, и у заемщика нет расходов.

- Зависимость имеет место. Для нее становится значимым отнесение учредителя к числу резидентов. Если учредитель им является, то контролируемой сделка по предоставлению беспроцентного займа не признается (подп. 7 п. 4 ст. 105.14 НК РФ). Если же учредитель оказывается нерезидентом, то отсутствие процентов при займе делает сделку не подлежащей контролю, поскольку в этом случае не возникает условий для него, предусмотренных ст. 269 НК РФ.

Таким образом, беспроцентный заем в любом случае не будет иметь налоговых последствий.

Об отражении займа в бухучете читайте в материале «Учет кредитов и займов в бухгалтерском учете».

Варианты завершения договора заимствования

Закончиться действие договора займа с учредителем может в обычном порядке: по завершении его срока или досрочно — возвратом бравшегося в долг с уплатой причитающихся процентов, если они предусматривались.

Как вернуть займ учредителю на карту читайте здесь.

Однако нередкой для займа, взятого у учредителя, становится ситуация прощения долга. Такую возможность дает ст. 415 ГК РФ. Правда, предусматривать ее договором (так же, как и выдачу займа на неограниченное время) нельзя. Оформлять прощение придется отдельным документом.

К каким налоговым последствиям - 2021 приведет заем от учредителя, завершающийся прощением? Сумма займа, безвозмездно переходящая в собственность заемщика, станет его доходом, который в качестве внереализационного попадет под налог на прибыль или УСН-налог. Однако здесь существуют исключения, позволяющие не считать такой доход налогооблагаемым. Относятся они к ситуации, когда доля учредителя составляет не менее 50% вклада в уставный капитал (п. 11 ст. 251 НК РФ). При этом неденежные средства не могут быть переданы заемщиком третьему лицу в течение года.

Итоги

Заем от учредителя является операцией, не запрещенной действующим законодательством. Предоставление его должно сопровождаться оформлением договора, к ряду условий которого следует отнестись с особым вниманием. Проценты, предусмотренные договором, будут доходом заимодавца и расходом у заемщика. При беспроцентном займе налоговые последствия не наступают. Заем, прощенный заимодавцем, станет внереализационным доходом заемщика, если доля участия в его уставном капитале учредителя менее 50%.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Договор займа от учредителя имеет ряд преимуществ в сравнении с банковским кредитом. Как правильно составить документ и как правильно исчислить налоги — узнайте в материале.

Процентный и беспроцентный заем от директора-учредителя

Зачастую руководитель фирмы, особенно вновь созданной, не имеет возможности получить банковский кредит на бизнес-проекты. Очень часто директор и учредитель такой фирмы совпадают в одном лице, и этот человек вносит в фирму собственные средства. Алгоритм оформления займов и кредитов регламентирован главой 42 ГК РФ, согласно которой заем — это предоставление займодавцем денежных средств либо вещей заемщику на определенный срок, спустя который заемщик обязуется вернуть полученную сумму денег или вещей (сопоставимых по характеристикам с переданными в заем). Если срок возврата займа в договоре не указан, заемщик должен вернуть долг в течение 30 дней с момента получения соответствующего запроса от займодавца.

Договоры займа от учредителя заключаются в письменной форме и начинают действовать со дня передачи средств или имущества от займодавца к заемщику. Факт передачи денег (определенного количества вещей) подтверждает расписка, акт приема-передачи или иной аналогичный документ.

Согласно ст. 809 ГК РФ займодавец вправе получать от заемщика проценты за пользование займом в размере, указанном в договоре. Если в документе нет условия о размере процентов, то процентная ставка устанавливается в размере ставки рефинансирования на дату уплаты долга. Учредитель вправе выдать средства без взимания процентов. Такое условие в обязательном порядке необходимо зафиксировать в договоре, в противном случае заем будет считаться процентным по умолчанию.

Займодавец может предоставить средства на конкретные цели. Данное условие также необходимо зафиксировать в договоре займа от учредителя. В данном случае заемщик обязан предоставить займодавцу возможность осуществления контроля за расходованием средств. Если же условие не исполнено, учредитель вправе потребовать досрочно вернуть долг.

Все подробности отражения заемщиком в бухгалтерском учете получения и возврата займа или кредита рассмотрены в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите к рекомендациям экспертов.

Как составить договор займа между учредителем и ООО (образец)

Договор заключается между учредителем-физлицом и компанией в лице директора.

ВНИМАНИЕ! Если директор и учредитель — один человек, то и подписывать договор он должен дважды: за займодавца и за заемщика.

В документе обязательно указываются следующие сведения:

- дата и место заключения договора займа от учредителя;

- общие положения с указанием лиц — участников соглашения;

- предмет договора — фиксирует сумму займа или количество имущества и условия о выплате процентов.

ВАЖНО! Если заем предоставляется учредителем в иностранной валюте, то сделка подлежит валютному контролю.

- Условия и сроки возврата средств;

- Ответственность сторон;

- Реквизиты и подписи участников сделки.

К договору займа от учредителя, как правило, прикладывается график уплаты процентов и основного долга.

Образец договора безвозмездного займа от учредителя можно скачать по ссылке ниже.

Как отражать в бухгалтерском учете получение безвозмездной финансовой и иной помощи от учредителя, подробно разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Можно ли вернуть беспроцентный займ учредителю на карту, см. здесь.

Нюансы налогообложения займов

Доход, полученный по договору займа от учредителя, не облагается налогом на прибыль. В ст. 251 НК РФ приведен исчерпывающий перечень необлагаемых доходов компании, в составе которых указаны и займы или кредиты. Однако если учредитель простит долг в соответствии со ст.415 ГК РФ, то у общества возникает внереализационный доход, который облагается налогом на прибыль. Исключением являются безвозмездные поступления от учредителя, доля которого превышает 50% в уставном капитале общества (подп. 11 п. 1 ст. 251 НК РФ)

Внереализационным доходом, подпадающим под налогообложение прибылью, также является списанная просроченная кредиторская задолженность по договору займа от учредителя с истекшим сроком исковой давности (п. 18 ст. 250 НК РФ). Напомним, срок исковой давности равен 3 годам.

Какие доходы относятся к внереализационным — узнайте здесь.

Перед выплатой процентов учредителю по договору процентного займа компания обязана удержать и перечислить в ФНС подоходный налог (п. 1 ст. 208 НК РФ). Если же проценты не взимаются, то возвращаемый долг не подлежит налогообложению.

Итоги

Получение займа от учредителя является самым быстрым и удобным способом срочной финансовой помощи для компании. Данная сделка в обязательном порядке оформляется договором займа от учредителя, образец которого можно скачать на нашем сайте.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Иногда бывают такие ситуации, когда у организации наблюдается дефицит денежных средств, и на помощь приходит учредитель, оказывающий финансовую поддержку. Такие поступления обычно оформляются договорами займа, на основании которых деньги перечисляются на расчетный счет или вносятся в кассу организации. В этой статье мы рассмотрим порядок отражения в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 беспроцентного займа от учредителя: поступление и возврат денежных средств.

Рассмотрим две ситуации:

1. поступление в кассу наличных денежных средств от учредителя по договору беспроцентного займа сроком на полгода (краткосрочный заем);

2. поступление на расчетный счет безналичных денежных средств от учредителя по договору беспроцентного займа сроком на два года (долгосрочный заем).

В том случае, если нам необходимо отразить поступление денег в кассу, на вкладке "Банк и касса" выбираем пункт "Кассовые документы".

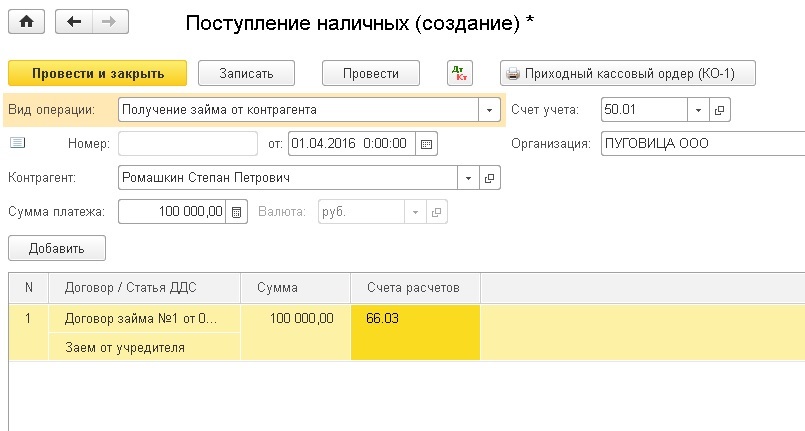

Создаем новый документ "Поступление наличных" с видом операции "Получение займа от контрагента". Выбираем контрагента (учредителя), организацию и указываем сумму. В табличной части должна быть заполнена информация о договоре (можно добавить новый договор, указав его реальные реквизиты). Также необходимо указать статью движения денежных средств, мы добавляем новую статью "Заем от учредителя". Счет расчетов в нашем случае будет 66.03, т.к. заем является краткосрочным.

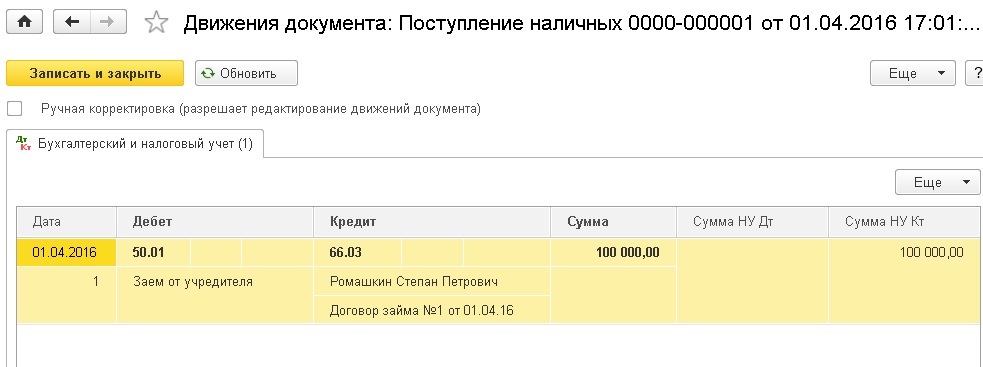

Документ формирует проводку Дт 50.01 Кт 66.03 на сумму полученного займа.

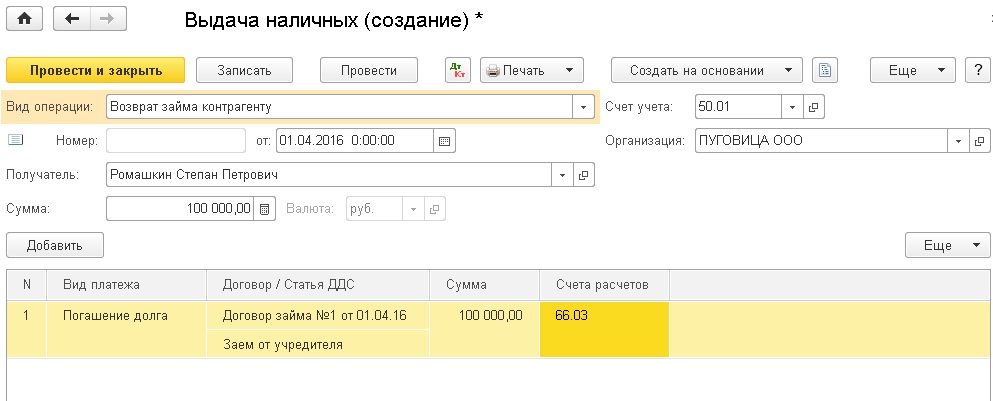

Возврат займа отражается другим кассовым документом "Выдача наличных" с видом операции "Возврат займа контрагенту". Заполнение документа осуществляется аналогично, только в табличной части добавляется столбец "Вид платежа", так как наш заем является беспроцентным, мы выбираем "Погашение займа".

При возврате формируется обратная проводка Дт 66.03 и Кт 50.01, взаиморасчеты с контрагентом на счете 66.03 закрываются, если возвращена полная сумма займа.

В том случае, если нам необходимо отразить поступление заемных средств на расчетный счет, необходимо работать с документом "Поступление на расчетный счет", который можно вручную создать в разделе "Банк и касса" - "Банковские выписки" или загрузить из банка. У данного документа должен быть вид операции "Получение займа от контрагента".

Также выбираем организацию, контрагента, проставляем сумму и заполняем табличную часть, счет расчетов в данном случае будет 67.03, т.к. заем долгосрочный.

Получаем проводку Дт 51 Кт 67.03 на сумму займа

Для отражения факта возврата займа используем документ "Списание с расчетного счета" с видом операции "Возврат займа контрагенту", который формирует проводку по списанию задолженности со счета 67.03.

Иногда бывают такие ситуации, когда у организации наблюдается дефицит денежных средств, и на помощь приходит учредитель, оказывающий финансовую поддержку. Такие поступления обычно оформляются договорами займа, на основании которых деньги перечисляются на расчетный счет или вносятся в кассу организации. В этой статье мы рассмотрим порядок отражения в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 беспроцентного займа от учредителя: поступление и возврат денежных средств.

Рассмотрим две ситуации:

1. поступление в кассу наличных денежных средств от учредителя по договору беспроцентного займа сроком на полгода (краткосрочный заем);

2. поступление на расчетный счет безналичных денежных средств от учредителя по договору беспроцентного займа сроком на два года (долгосрочный заем).

В том случае, если нам необходимо отразить поступление денег в кассу, на вкладке "Банк и касса" выбираем пункт "Кассовые документы".

Создаем новый документ "Поступление наличных" с видом операции "Получение займа от контрагента". Выбираем контрагента (учредителя), организацию и указываем сумму. В табличной части должна быть заполнена информация о договоре (можно добавить новый договор, указав его реальные реквизиты). Также необходимо указать статью движения денежных средств, мы добавляем новую статью "Заем от учредителя". Счет расчетов в нашем случае будет 66.03, т.к. заем является краткосрочным.

Документ формирует проводку Дт 50.01 Кт 66.03 на сумму полученного займа.

Возврат займа отражается другим кассовым документом "Выдача наличных" с видом операции "Возврат займа контрагенту". Заполнение документа осуществляется аналогично, только в табличной части добавляется столбец "Вид платежа", так как наш заем является беспроцентным, мы выбираем "Погашение займа".

При возврате формируется обратная проводка Дт 66.03 и Кт 50.01, взаиморасчеты с контрагентом на счете 66.03 закрываются, если возвращена полная сумма займа.

В том случае, если нам необходимо отразить поступление заемных средств на расчетный счет, необходимо работать с документом "Поступление на расчетный счет", который можно вручную создать в разделе "Банк и касса" - "Банковские выписки" или загрузить из банка. У данного документа должен быть вид операции "Получение займа от контрагента".

Также выбираем организацию, контрагента, проставляем сумму и заполняем табличную часть, счет расчетов в данном случае будет 67.03, т.к. заем долгосрочный.

Получаем проводку Дт 51 Кт 67.03 на сумму займа

Для отражения факта возврата займа используем документ "Списание с расчетного счета" с видом операции "Возврат займа контрагенту", который формирует проводку по списанию задолженности со счета 67.03.

Автор статьи

Читайте также: