Нужно ли указывать ндс при возврате излишне перечисленных денег

Обновлено: 26.07.2024

Письмо об излишне перечисленных денежных средствах является документом, который необходим для возвращения неправомерно произведенных третьему лицу выплат. В некоторых случаях бухгалтером могут быть допущены ошибки в осуществлении расчетов. В результате компания может потерять денежные средства, возникает недостача. Одним из досудебных способов возврата излишне уплаченных сумм является обращение к третьим лицам с письмом о возврате.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Правовое регулирование

Организация при осуществлении расчетов может допустить переплату ввиду:

- невнимательности заполнявших документы сотрудников;

- недостоверности сведений бухгалтерской службы о размерах платежа.

Перечисление лишних денежных средств может быть осуществлено:

- сотруднику организации;

- контрагенту;

- государственным органам (в казначейство, в налоговую службу, в инспекции и т.д.).

Обязанность лица, которое безосновательно получает от иного субъекта какое-либо имущество, осуществить его возврат предусмотрена статьей 1102 ГК РФ. При перечислении организацией лишних денежных средств лицо, которому поступают такие денежные суммы, получает незаконную материальную выгоду.

Даже если денежные средства сверх нормы перечисляются организацией самостоятельно, получение такой выгоды другим субъектом является необоснованным и на основании ст. 309 ГК РФ рождает обязательство по возврату излишне уплаченных сумм.

Структура документа

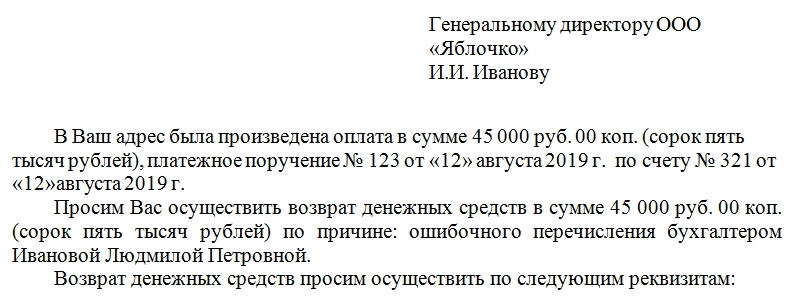

Письмо (извещение или уведомление) об излишне перечисленных денежных средствах составляется в произвольной форме. Законодательство РФ не определяет структуру данного документа. Однако, для того чтобы неосновательно обогатившемуся лицу была предоставлена наиболее полная информации, в тексте письма следует указать:

- фирменное наименование компании, направляющей письмо;

- исходящий номер документа и дату его составления;

- полное название адресата (наименование предприятия, адрес, ФИО руководителя);

- обращение к руководителю (например, «Уважаемый Петр Петрович!»);

- фактические данные (дату, время перечисления средств, номер платежного поручения, сумму, насколько она превышает необходимые выплаты);

- причины переплаты (ошибка расчетчика, несвоевременное представление сведений специалисту и т.д.);

- просьбу вернуть суммы, выплаченные сверх нормы;

- точный размер подлежащих возврату средств;

- банковские реквизиты, по которым нужно произвести возврат;

- инициалы и должность подписывающего документ лица.

В письме можно указать законодательные акты, которые устанавливают обязательства по возврату неосновательно полученных сумм, а также уведомить контрагента о негативных последствиях, к которым приведет игнорирование просьбы о возврате.

Уведомление о возврате может быть подписано:

- руководителем организации или его заместителем (при условии подтверждения своих полномочий);

- главным бухгалтером;

- любым сотрудником предприятия при условии скрепления подписи гербовой печатью компании.

Для возврата средств некоторые организации (банки, государственные расчетные органы) просят заполнить заявление по специальной форме. В этом случае образец или бланк выдает сама организация.

К письму о возврате денежных средств можно приложить подтверждающие неосновательное обогащение документы, а именно:

- платежные поручения;

- выписки из банка по счету;

- акты сверки взаимных расчетов.

Сроки составления

ГК РФ не содержит упоминания о максимальных сроках для направления обращения с требованием о возврате необоснованно полученных денежных сумм. Исходя из общих сроков исковой давности, заявление к безосновательно обогатившемуся лицу может быть подано в течение трех лет с момента, когда организация узнала или должна была узнать об излишне произведенных платежах.

Однако добросовестным представляется уведомление контрагента в разумные сроки после выявления бухгалтерской ошибки. В гражданском праве такой срок обычно не превышает 7-10 дней.

Кому направляется и как передается

Письмо об излишне перечисленных денежных средствах должно быть направлено на имя руководителя, даже если подписывает его бухгалтер или иной специалист пострадавшей организации. Никто, кроме руководителя, не может дать распоряжение о выплате денежных средств третьим лицам. И главному бухгалтеру лучше не брать на себя такую ответственность.

Получившее неосновательное обогащение лицо может и не удовлетворить изложенную в документе просьбу. В этом случае направляющей письмо организации необходимо позаботиться о доказательствах получения адресатом запроса. Поэтому передать уведомление о возврате средств лучше:

- через канцелярию или приемную руководителя, при условии проставления на втором экземпляре письма фирменного штампа, даты и подписи получившего документ сотрудника;

- по акту приема-передачи, в котором будет указана подпись получившего письмо должностного лица;

- ценным письмом с описью сложения, если контрагент отказывается самостоятельно принимать извещение.

Если денежные средства добровольно контрагентом не возвращаются, возврат излишне уплаченных сумм нужно производить в судебном порядке.

Ошибки

Среди возможных ошибок, встречающихся при составлении извещения об излишне оплаченных денежных суммах, стоит выделить:

- неправильное заполнение банковских реквизитов для возврата;

- отсутствие гербовой печати организации (если письмо составлено не на фирменном бланке и подписано не руководителем, а иным должностным лицом);

- необоснованность требования (отсутствие данных о платеже и размерах переплаты).

При наличии таких ошибок отказ в возврате средств будет правомерным.

Срок хранения

В соответствии с Приказом Минкультуры России №558 от 25.08.2010 деловая переписка, в том числе письмо об излишне перечисленных денежных средствах, между организациями должна быть сохранена в течение 5 лет.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Приказ Минфина России от 27 сентября 2021 г. № 137н "Об утверждении Общих требований к возврату излишне уплаченных (взысканных) платежей"

Обзор документа

Приказ Минфина России от 27 сентября 2021 г. № 137н "Об утверждении Общих требований к возврату излишне уплаченных (взысканных) платежей"

В соответствии с пунктом 3 статьи 40 1 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2021, N 27, ст. 5072), частью 4 1 статьи 21 3 Федерального закона от 27 июля 2010 года N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2016, N 7, ст. 916) приказываю:

Утвердить прилагаемые Общие требования к возврату излишне уплаченных (взысканных) платежей.

| Министр | А.Г. Силуанов |

УТВЕРЖДЕНЫ

приказом Министерства финансов

Российской Федерации

от 27.09.2021 N 137н

Общие требования

к возврату излишне уплаченных (взысканных) платежей

1. Настоящий документ определяет общие требования к возврату излишне уплаченных (взысканных) платежей, предусмотренных Федеральным законом от 27 июля 2010 года N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2021, N 27, ст. 5179) (далее - Федеральный закон N 210-ФЗ), а также платежей, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации, за исключением платежей, предусмотренных законодательством о налогах и сборах, законодательством Российской Федерации об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний, правом Евразийского экономического союза и законодательством Российской Федерации о таможенном регулировании, а также платежей, порядок возврата которых устанавливается федеральными законами (далее - Общие требования).

2. Возврат излишне уплаченных (взысканных) платежей, указанных в пункте 1 Общих требований, осуществляется в соответствии с Общими требованиями или нормативными правовыми актами, регулирующими порядок возврата излишне уплаченных (взысканных) платежей, принятыми в соответствии с федеральными законами.

3. Излишне уплаченный (взысканный) платеж подлежит возврату по письменному заявлению или заявлению, представленному в форме электронного документа по телекоммуникационным каналам связи, включая использование федеральной государственной информационной системы "Единый портал государственных и муниципальных услуг (функций)" (далее - Единый портал) или региональных порталов государственных и муниципальных услуг, и подписанному простой электронной подписью, ключ которой получен в соответствии с Правилами использования простой электронной подписи при оказании государственных и муниципальных услуг, утвержденными постановлением Правительства Российской Федерации от 25 января 2013 года N 33 (Собрание законодательства Российской Федерации, 2013, N 5, ст. 377; 2021, N 1, ст. 114), или усиленной квалифицированной электронной подписью, или усиленной неквалифицированной электронной подписью заявителя - физического лица, сертификат ключа проверки которой создан и используется в инфраструктуре, обеспечивающей информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг в электронной форме, допустимость использования которой предусмотрена законодательством Российской Федерации, плательщика, его представителя (далее соответственно - Заявление на возврат, Заявитель, представитель Заявителя), в течение 30 календарных дней, следующих за днем регистрации Заявления на возврат администратором доходов бюджета или получателем денежных средств, не являющимся администратором доходов бюджета, оказывающим государственные и муниципальные услуги, услуги, указанные в части 3 статьи 1 и части 1 статьи 9 Федерального закона N 210-ФЗ (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2021, N 1, ст. 48) (далее соответственно - администратор доходов бюджета, получатель денежных средств).

4. Заявление на возврат представляется администратору доходов бюджета (получателю денежных средств) Заявителем, представителем Заявителя способами, предусмотренными пунктом 3 Общих требований, с учетом технических возможностей администратора доходов бюджета (получателя денежных средств).

5. Заявление на возврат излишне уплаченного в ходе проведения исполнительных действий платежа представляется администратору доходов бюджета (получателю денежных средств) Заявителем, чья обязанность по уплате платежа исполнялась, представителем Заявителя.

В случае отмены или изменения судебного акта, акта органа или должностного лица, на основании которого был выдан исполнительный документ, отмены или признания недействительным исполнительного документа Заявление на возврат представляется администратору доходов бюджета (получателю денежных средств) Заявителем, чья обязанность по уплате платежа исполнялась, представителем Заявителя с приложением копии судебного акта, акта органа или должностного лица, на основании которого был выдан исполнительный документ, исполнительного документа, которые были отменены, изменены или признаны недействительными.

6. Возврат излишне уплаченного (взысканного) платежа осуществляется на банковский счет Заявителя, представителя Заявителя (в случае наличия права представителя Заявителя получать денежные средства за Заявителя), открытый в кредитной организации и указанный в Заявлении на возврат.

7. Заявление на возврат должно содержать следующие сведения:

1) для физических лиц:

фамилия, имя, отчество (при наличии) Заявителя, представителя Заявителя (в случае подачи Заявления на возврат представителем Заявителя);

идентификационный номер налогоплательщика (при наличии);

страховой номер индивидуального лицевого счета (при наличии);

реквизиты документа, удостоверяющего личность Заявителя, представителя Заявителя (наименование документа, серия, номер, дата выдачи, наименование органа, выдавшего документ);

реквизиты документа, подтверждающего право представителя Заявителя действовать от имени Заявителя (в случае подачи Заявления на возврат представителем Заявителя);

уникальный идентификатор начисления (при наличии);

уникальный идентификатор платежа (при наличии);

наименование платежа, денежные средства в уплату которого подлежат возврату;

сумма возврата цифрами и прописью (в валюте Российской Федерации);

причина возврата платежа;

реквизиты банковского счета, открытого в кредитной организации в валюте Российской Федерации;

адрес электронной почты, в случае отсутствия электронной почты - почтовый адрес;

номер контактного телефона (при наличии);

2) для индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств:

фамилия, имя, отчество (при наличии) Заявителя, представителя Заявителя (в случае подачи Заявления на возврат представителем Заявителя);

идентификационный номер налогоплательщика;

реквизиты документа, удостоверяющего личность Заявителя, представителя Заявителя (наименование документа, серия, номер, дата выдачи, наименование органа, выдавшего документ);

реквизиты документа, подтверждающего право представителя Заявителя действовать от имени Заявителя (в случае подачи Заявления на возврат представителем Заявителя);

уникальный идентификатор начисления (при наличии);

уникальный идентификатор платежа (при наличии);

наименование платежа, денежные средства в уплату которого подлежат возврату;

сумма возврата цифрами и прописью (в валюте Российской Федерации);

причина возврата платежа;

реквизиты банковского счета, открытого в кредитной организации в валюте Российской Федерации;

адрес электронной почты, в случае отсутствия электронной почты - почтовый адрес;

номер контактного телефона (при наличии);

3) для юридических лиц:

полное, сокращенное (при наличии), фирменное (при наличии) наименование юридического лица;

идентификационный номер налогоплательщика и код причины постановки на учет;

фамилия, имя, отчество (при наличии) представителя Заявителя;

реквизиты документа, удостоверяющего личность представителя Заявителя (наименование документа, серия, номер, дата выдачи, наименование органа, выдавшего документ);

реквизиты документа, подтверждающего право представителя Заявителя действовать от имени Заявителя;

уникальный идентификатор начисления (при наличии);

уникальный идентификатор платежа (при наличии);

наименование платежа, денежные средства в уплату которого подлежат возврату;

сумма возврата цифрами и прописью (в валюте Российской Федерации);

причина возврата платежа;

реквизиты банковского счета, открытого в кредитной организации в валюте Российской Федерации;

адрес электронной почты, в случае отсутствия электронной почты - почтовый адрес;

номер контактного телефона (при наличии).

8. Заявление на возврат представляется Заявителем, представителем Заявителя с приложением:

согласия субъекта персональных данных на их обработку и распространение в соответствии с Федеральным законом от 27 июля 2006 года N 152-ФЗ "О персональных данных" (Собрание законодательства Российской Федерации, 2006, N 31, ст. 3451; 2021, N 27, ст. 5159);

копии расчетного документа Заявителя (копии распоряжения физического лица и (или) копии письма кредитной организации (ее филиала), организации федеральной почтовой связи, платежного агента, подтверждающего факт включения распоряжения физического лица в платежное поручение на перечисление платежа), полученных в том числе с использованием электронного сервиса кредитных организаций (далее - документы, подтверждающие факт уплаты платежа);

копии документов, подтверждающих право Заявителя на возврат денежных средств, и (или) подтверждающих наименование Заявителя - юридического лица или фамилию, имя, отчество (при наличии) Заявителя - физического лица, чья обязанность по уплате платежа исполнялась, в случае изменения данных Заявителя, и (или) подтверждающих право представителя Заявителя действовать от его имени, подтверждающих наличие права представителя Заявителя получать денежные средства за Заявителя (далее - документы, подтверждающие право Заявителя на возврат).

Документы, подтверждающие право Заявителя на возврат, документы, подтверждающие факт уплаты платежа (за исключением копии распоряжения плательщика (копии распоряжения физического лица), должны быть оформлены на бланке организации, выдавшей документ и подписаны ее руководителем (уполномоченным им лицом), и (или) оформлены в соответствии с требованиями, предъявляемыми к доверенностям.

Документы, подтверждающие факт уплаты платежа, не представляются при наличии информации об уплате платежа в Государственной информационной системе о государственных и муниципальных платежах.

9. Администратор доходов бюджета (получатель денежных средств) в течение 10 рабочих дней, следующих за днем регистрации им Заявления на возврат, осуществляет проверку:

соответствия Заявления на возврат требованиям пунктов 7 и 8 Общих требований;

факта зачисления платежа;

наличия права на возврат денежных средств;

соответствия требованиям ограничения возврата денежных средств, установленным законодательством Российской Федерации (при наличии).

10. В случае отсутствия в Заявлении на возврат сведений, предусмотренных пунктом 7 Общих требований, и (или) отсутствия документов, указанных в пункте 8 Общих требований, администратор доходов бюджета (получатель денежных средств) уведомляет Заявителя, представителя Заявителя о невозможности рассмотрения Заявления на возврат с мотивированным объяснением причин невозможности его рассмотрения в течение срока, установленного пунктом 9 Общих требований, путем направления Заявителю, представителю Заявителя соответствующего уведомления одним из перечисленных способов с учетом технических возможностей администратора доходов бюджета (получателя денежных средств):

на адрес электронной почты или почтовый адрес;

по телекоммуникационным каналам связи в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица администратора доходов бюджета (получателя денежных средств);

в личный кабинет Заявителя на Едином портале или региональных порталах государственных и муниципальных услуг в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица администратора доходов бюджета (получателя денежных средств).

11. В случае положительного результата проведения предусмотренной пунктом 9 Общих требований проверки:

1) администратор доходов бюджета:

в течение срока, установленного пунктом 9 Общих требований, принимает решение о возврате излишне уплаченного (взысканного) платежа;

в течение 5 рабочих дней, следующих за днем принятия решения о возврате излишне уплаченного (взысканного) платежа, представляет поручение в орган Федерального казначейства для осуществления возврата денежных средств Заявителю, представителю Заявителя (в случае наличия права представителя Заявителя получать денежные средства за Заявителя) в соответствии с порядком учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утверждаемым Министерством финансов Российской Федерации 1 ;

2) получатель денежных средств:

в течение срока, установленного пунктом 9 Общих требований, принимает решение о возврате излишне уплаченного (взысканного) платежа;

в течение 5 рабочих дней, следующих за днем принятия решения о возврате излишне уплаченного (взысканного) платежа, обеспечивает возврат денежных средств Заявителю, представителю Заявителя (в случае наличия права представителя Заявителя получать денежные средства за Заявителя).

12. В случае отрицательного результата проведения предусмотренной пунктом 9 Общих требований проверки администратор доходов бюджета (получатель денежных средств):

в течение срока, установленного пунктом 9 Общих требований, принимает решение об отказе в осуществлении возврата излишне уплаченного (взысканного) платежа;

в течение 5 рабочих дней, следующих за днем принятия решения об отказе в осуществлении возврата излишне уплаченного (взысканного) платежа, уведомляет Заявителя, представителя Заявителя о принятом решении об отказе в осуществлении такого возврата путем направления Заявителю соответствующего уведомления одним из перечисленных способов с учетом технических возможностей администратора доходов бюджета (получателя денежных средств):

на адрес электронной почты или почтовый адрес;

по телекоммуникационным каналам связи в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица администратора доходов бюджета (получателя денежных средств);

в личный кабинет Заявителя на Едином портале или региональных порталах государственных и муниципальных услуг в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица администратора доходов бюджета (получателя денежных средств).

1 В соответствии с абзацем четвертым пункта 2 статьи 160.1 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2021, N 27, ст. 5072).

Обзор документа

Минфин определил общие требования к возврату излишне внесенных (взысканных) платежей за оказание:

- государственных и муниципальных услуг;

- услуг, предоставляемых государственными и муниципальными учреждениями и другими организациями, в которых размещается государственное или муниципальное задание (заказ);

- услуг, необходимых и обязательных для предоставления государственных и муниципальных услуг.

Речь также идет о платежах - источниках формирования доходов бюджетов (за исключением, в частности, налоговых доходов), об иных платежах, информация по которым передается в ГИС ГМП.

Возврат будет производиться в течение 30 календарных дней с момента регистрации соответствующего заявления, поданного через Единый портал госуслуг или региональные порталы. Средства будут перечислены на банковский счет, указанный в заявлении. Также отражается причина возврата и ряд иных сведений. Перечислены прилагаемые документы.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

С 1 октября 2020 года вступят в силу положения ФЗ № 325 от 29.09.2019 года, которые упрощают порядок зачёта или возврата переплаты по налогам. До 1 октября налоговики могут перераспределить излишне уплаченные налоги только внутри бюджета одного вида. Федеральный налог — в федеральный бюджет, региональный — в региональный, местный — в местный. Например, переплатой по НДС — федеральному налогу, нельзя закрыть долг по налогу на имущество — местному налогу.

С октября зачесть переплату в счёт будущих платежей по налогу или погасить задолженность по другому налогу можно будет без привязки к уровню бюджета. Например, за счёт излишне уплаченного в федеральный бюджет налога на прибыль можно погасить недоимки или штраф в региональный бюджет по транспортному налогу или в местный бюджет по земельному налогу.

При наличии задолженности по налогам в любой бюджет — федеральный, региональный или местный вернуть деньгами переплату по налогу нельзя. Должник за счёт переплаты обязан сначала погасить свои обязательства по налогам, штрафам и пеням (п. 6 ст. 78 НК РФ).

Правила зачёта и возврата излишне уплаченных страховых взносов остаются прежними. Например, переплату взносов на пенсионное страхование нельзя «перекинуть» на взносы по социальному или медицинскому страхованию (п. 1.1 ст. 78 НК).

Как возникает переплата по налогам

Переплата возникает из-за ошибок либо самой организации, либо налогового органа.

Сами налогоплательщики ошибаются:

- при расчёте налога. Бухгалтерия может допустить ошибку, когда считает налоговую базу, применяет неправильную ставку налога или не применяет налоговые льготы и вычеты;

- при заполнении платёжных поручений на уплату налога, пеней, штрафов. Любая ошибка в КБК или сумме налога приводит к переплате по одному налогу и недоимке по другому.

Переплата может возникнуть из-за авансовых платежей. Например, компания в течение года перечисляла авансы по налогу на прибыль, но по итогам года налог оказался меньше суммы перечисленных авансов. Так у компании появилась переплата по налогу на прибыль.

Налоговые инспекторы могут по ошибке дважды взыскать налог. Это происходит при одностороннем списании налога, штрафа или пеней с расчётного счёта. Например, налогоплательщик уже перечислил налоги, но деньги до налоговой инспекции ещё не дошли. И ФНС списывает суммы в безакцептном порядке. Тогда может возникнуть переплата.

Обратите внимание! Переплата по налогам должна быть зафиксирована на лицевой карточке организации в ФНС. Если, например, компания перечислила налоги через проблемный банк, но они не поступили в бюджет, зачесть или вернуть их не получится.

Суды считают, что признание обязанности уплатить налог исполненной не порождает автоматического права налогоплательщика вернуть или зачесть сумму такого налога.

Как узнать о переплате

Налоги в бюджет за налогоплательщика может перечислить любое другое лицо — организация, предприниматель или гражданин без статуса ИП (абз. 4 п. 1 ст. 45 НК). Но вернуть лишнее или зачесть уплату вправе только сам налогоплательщик. Третьи лица не могут этого сделать (абз. 5 п. 1 ст. 45 НК).

Как можно распорядиться переплатой

Если организация или ИП выявили переплату по налогам, то излишки можно зачесть в счёт задолженности, оставить на лицевом счёте в ФНС для будущих платежей или вернуть деньги на расчётный счёт. Рассмотрим каждый пункт отдельно.

Зачёт в счет недоимки

При наличии задолженности по другим налогам, сборам, штрафам, пеням, инспекторы в первую очередь погасят за счет переплаты недоимку перед бюджетом. Инспекция самостоятельно решает, долг по какому налогу можно закрыть и сообщает организации. Но они могут распорядиться только переплатой, которой не больше трёх лет.

Организация может самостоятельно подать заявление о зачёте с указанием конкретного налога. Желательно перед этим провести сверку расчетов с бюджетом. Если сумма, указанная в заявлении не будет совпадать с данными налоговой инспекции, налоговики вернут заявление.

Налоговая инспекция принимает решение о зачёте или отказе от зачёта излишне уплаченных сумм в счет недоимки в течение 10 рабочих дней:

- с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачёте в счёт конкретного налога;

- со дня получения заявления организации о зачёте в счёт конкретного налога, если организация подала такое заявление;

- со дня подписания акта о сверке расчетов с бюджетом, если инспекция и организация провели сверку;

- с момента вступления в силу решения суда, если организация добилась зачёта через суд;

- со дня, следующего за днём завершения камеральной налоговой проверки, которая прошла без доначислений;

- если камеральная проверка выявила нарушения — со дня, следующего за днём вступления в силу решения.

Зачёт в счёт будущих платежей

Срок подачи заявления — в течение трёх лет с момента уплаты излишней суммы налога или взноса. К заявлению нужно приложить документы, подтверждающие переплату — платёжное поручение или уточнённую декларацию. Налоговая инспекция должна принять решение о зачёте в течение 10 рабочих дней с момента получения заявления от организации.

Засчитывать переплату в счёт будущих платежей по налогам, сборам, пеням и штрафам других налогоплательщиков нельзя. Такой зачёт НК не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Возврат переплаты

Для возврата денег на расчётный счёт, организация подаёт заявление по форме КНД 1150058 в течение трёх лет с момента переплаты. Чтобы принять решение, у инспекторов есть 10 рабочих дней с момента, как получат заявление или подпишут акт сверки. Через 5 рабочих дней налоговики обязаны сообщить организации или ИП о принятом решении (п. 9 ст. 78 НК). Через месяц — вернуть переплату на банковский счет. Если налогоплательщик ошибся и указал неверные реквизиты, возврат проведут после уточнения.

Возврат сумм излишне уплаченного налога — это право, а не обязанность налогоплательщика. Организация или ИП могут отказаться от своего права, что не противоречит п. 6 ст. 78 Налогового кодекса РФ (письмо Минфина России № 03-07-11/63803 от 11 декабря 2014 г.).

Если переплате больше трёх лет

Зачесть или вернуть переплату организация может в течение трёх лет с даты уплаты излишней суммы налога. Дата уплаты считается по-разному. Например, у НДС, который уплачивается без авансовых платежей, трёхлетний срок будет отсчитываться с даты перечисления налога. А для налога на прибыль, в котором предусмотрены авансовые платежи, срок будет исчисляться с момента подачи декларации.

Если организация пропустила срок подачи заявления, можно обратиться в суд. При рассмотрении дела в суде срок исковой давности — 3 года будет рассчитываться по нормам гражданского, а не налогового законодательства. И отсчёт срока идёт не с момента уплаты излишней суммы, а с момента, когда организация узнала или должна была узнать об этом (п. 1 ст. 200 ГК). Но вам придется доказать, что вы узнали о переплате позже, чем она возникла. А это не так-то просто.

Порядок действий: что, когда и куда подать

ИФНС не проведет зачёт или возврат сумм автоматически. Для этого нужно пройти определенную процедуру.

Свериться с налоговой инспекцией. Подайте заявление по месту учёта организации или ИП. Заявление можно подать на бумажном носителе или послать электронно через ТКС. Заявление составляется в свободной форме, но в нём обязательно укажите:

- Наименование и адрес ФНС.

- Данные налогоплательщика: наименование, ИНН, юридический адрес.

- Данные о сверке: за какой период и по каким налогам.

- Дата составления заявления.

- Как вам удобнее получить готовый акт — в налоговой инспекции или электронно.

Через 5 рабочих дней налоговая инспекция пришлёт вам акт сверки. Если вы согласны с данными в акте, подпишите его и направьте обратно в ФНС. Если найдёте расхождения — при подписании укажите, что акт подписан с разногласиями.

Пользователи интернет-бухгалтерии «Моё дело» могут заказать акт сверки с налоговой в Личном кабинете, результат придет туда же. Электронную подпись всем пользователям мы оформляем бесплатно.

Заполнить заявление и подать в налоговую инспекцию вместе с результатами сверки. Если переплатили налог в региональные бюджеты, по местонахождению обособленных подразделений заявление подайте по выбору: по местонахождению обособленных подразделений или по местонахождению организации. Если переплатили из-за ошибки в декларации, придётся составить уточнённую декларацию и подать её вместе с заявлением.

Получить решение налоговой инспекции через 10 рабочих дней. При положительном исходе деньги в счёт будущих платежей зачислят в день вынесения решения о зачёте, а вернут — через месяц. Если месяц прошёл, а деньги не поступили, налоговики обязаны заплатить проценты за каждый день просрочки по ставке рефинансирования ЦБ РФ на день нарушения срока возврата.

Помните, что инспекция вправе самостоятельно зачесть переплату организации или ИП в счет недоимки по налогам и сообщить об этом. Но это применимо только в отношении переплаты, которой не больше трёх лет.

Если переплата «старше», зачесть её можно лишь после судебного разбирательства.

Подборка наиболее важных документов по запросу Ндс с ошибочно поступивших денежных средств (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Ндс с ошибочно поступивших денежных средств

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 161 "Особенности определения налоговой базы налоговыми агентами" главы 21 "Налог на добавленную стоимость" НК РФ

(Юридическая компания "TAXOLOGY") Гражданин приобрел недвижимость у муниципалитета. Впоследствии его деятельность была признана предпринимательской, налоговый орган пришел к выводу о неисполнении предпринимателем обязанности налогового агента при приобретении недвижимости. Суд признал правомерным доначисление предпринимателю НДС и указал, что частичная ошибочная уплата НДС муниципалитету не признается надлежащим исполнением налоговой обязанности, поскольку суммы НДС в федеральный бюджет не поступили. При этом уплата предпринимателем НДС за счет его собственных средств не нарушает его права, поскольку он имеет возможность взыскать неосновательно полученные муниципалитетом денежные средства в рамках гражданско-правового спора.

Статьи, комментарии, ответы на вопросы: Ндс с ошибочно поступивших денежных средств

Открыть документ в вашей системе КонсультантПлюс:

Статья: Особенности определения налоговой базы по НДС с учетом сумм, связанных с оплатой покупки

(Карпова Е.В.)

("НДС: проблемы и решения", 2020, N 9) Вопрос: Включаются ли в налоговую базу по НДС денежные средства, ошибочно поступившие на расчетный счет организации?

Открыть документ в вашей системе КонсультантПлюс:

"НДС: практика исчисления и уплаты"

(7-е издание, переработанное и дополненное)

(Крутякова Т.Л.)

("АйСи Групп", 2021) При этом заметим, что в целях исчисления НДС совершенно не важно, когда организация вернула ошибочно поступившие денежные средства их отправителю - в том же налоговом периоде, когда они поступили на счет организации, или позднее;

Нормативные акты: Ндс с ошибочно поступивших денежных средств

НК РФ Статья 78. Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

1. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей по налогам, сборам, страховым взносам, погашения недоимки по иным налогам, сборам, страховым взносам, задолженности по пеням по налогам, сборам, страховым взносам и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей.

(п. 1 в ред. Федерального закона от 29.11.2021 N 379-ФЗ)

(см. текст в предыдущей редакции)

1.1. Утратил силу с 1 января 2022 года. - Федеральный закон от 29.11.2021 N 379-ФЗ.

(см. текст в предыдущей редакции)

2. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом без начисления процентов на эту сумму, если иное не установлено настоящей статьей.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

3. Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам.

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

Абзац утратил силу. - Федеральный закон от 27.07.2010 N 229-ФЗ.

(см. текст в предыдущей редакции)

4. Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленного через личный кабинет налогоплательщика, а также в составе налоговой декларации в соответствии со статьей 229 настоящего Кодекса) налогоплательщика по решению налогового органа, если иное не предусмотрено пунктом 2 статьи 52 настоящего Кодекса.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ, от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Если иное не предусмотрено настоящей статьей, решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом с учетом особенностей, предусмотренных пунктом 5.1 настоящей статьи, в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, если иное не предусмотрено настоящей статьей.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

5. Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, производится налоговыми органами самостоятельно не более чем за три года со дня уплаты указанной суммы налога.

(в ред. Федерального закона от 29.07.2018 N 232-ФЗ)

(см. текст в предыдущей редакции)

Если иное не предусмотрено настоящей статьей, в случае, предусмотренном настоящим пунктом, решение о зачете суммы излишне уплаченного налога принимается налоговым органом с учетом особенностей, предусмотренных пунктом 5.1 настоящей статьи, в течение 10 дней со дня обнаружения им факта излишней уплаты налога или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, либо со дня вступления в силу решения суда.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Положение, предусмотренное настоящим пунктом, не препятствует налогоплательщику представить в налоговый орган письменное заявление (заявление, представленное в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленное через личный кабинет налогоплательщика) о зачете суммы излишне уплаченного налога в счет погашения недоимки (задолженности по пеням, штрафам). В этом случае решение налогового органа о зачете суммы излишне уплаченного налога в счет погашения недоимки и задолженности по пеням, штрафам принимается в течение 10 дней со дня получения указанного заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей редакции)

(п. 5.1 введен Федеральным законом от 29.09.2019 N 325-ФЗ)

6. Сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленному через личный кабинет налогоплательщика, а также в составе налоговой декларации в соответствии со статьей 229 настоящего Кодекса) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ, от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Возврат суммы излишне уплаченного налога осуществляется на открытый в банке счет налогоплательщика, указанный им в заявлении о возврате суммы излишне уплаченного налога, если иное не установлено настоящим пунктом.

(абзац введен Федеральным законом от 23.11.2020 N 374-ФЗ)

Возврат суммы излишне уплаченного налога на прибыль организаций, особенности исчисления и уплаты которого установлены статьей 310.1 настоящего Кодекса, может осуществляться на открытый в банке счет налогоплательщика, указанный им в заявлении о возврате суммы излишне уплаченного налога, либо на указанный в этом заявлении налогоплательщика, открытый в банке счет иностранного номинального держателя, иностранного уполномоченного держателя и (или) лица, которому открыт счет депозитарных программ, в случае, если через таких лиц осуществлялась выплата дохода налогоплательщику.

(абзац введен Федеральным законом от 23.11.2020 N 374-ФЗ)

П. 6.1 ст. 78 признан частично не соответствующим Конституции РФ (Постановление КС РФ от 31.10.2019 N 32-П). О правовом регулировании до внесения изменений см. п. 4 Постановления.

6.1. Сумма излишне уплаченных страховых взносов на обязательное пенсионное страхование не подлежит возврату, если, по информации территориального органа Пенсионного фонда Российской Федерации, указанная сумма в соответствии с законодательством Российской Федерации об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования учтена в индивидуальной части тарифа страховых взносов на индивидуальном лицевом счете застрахованного лица, которому на момент представления заявления о возврате суммы излишне уплаченных страховых взносов назначена страховая пенсия в соответствии с Федеральным законом от 28 декабря 2013 года N 400-ФЗ "О страховых пенсиях".

(п. 6.1 в ред. Федерального закона от 01.10.2020 N 312-ФЗ)

(см. текст в предыдущей редакции)

7. Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах или по результатам взаимосогласительной процедуры в соответствии с международным договором Российской Федерации по вопросам налогообложения.

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 23.06.2014 N 166-ФЗ, от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Заявление о зачете или возврате суммы излишне уплаченного налога представляется в налоговый орган по месту учета налогоплательщика.

(абзац введен Федеральным законом от 29.09.2019 N 325-ФЗ)

8. Если иное не предусмотрено настоящей статьей, решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат суммы излишне уплаченного налога, оформленное на основании решения налогового органа о возврате этой суммы налога, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата налогоплательщику в соответствии с бюджетным законодательством Российской Федерации.

8.1. В случае проведения камеральной налоговой проверки сроки, установленные абзацем вторым пункта 4, абзацем третьим пункта 5 и абзацем первым пункта 8 настоящей статьи, начинают исчисляться по истечении 10 дней со дня, следующего за днем завершения камеральной налоговой проверки за соответствующий налоговый (отчетный) период или со дня, когда такая проверка должна быть завершена в срок, установленный пунктом 2 статьи 88 настоящего Кодекса.

В случае выявления нарушения законодательства о налогах и сборах в ходе проведения камеральной налоговой проверки сроки, установленные абзацем вторым пункта 4, абзацем третьим пункта 5 и абзацем первым пункта 8 настоящей статьи, начинают исчисляться со дня, следующего за днем вступления в силу решения, принятого по результатам такой проверки.

(п. 8.1 введен Федеральным законом от 29.09.2019 N 325-ФЗ)

9. Налоговый орган обязан сообщить налогоплательщику о принятом решении о зачете (возврате) сумм излишне уплаченного налога или решении об отказе в осуществлении зачета (возврата) в течение пяти дней со дня принятия соответствующего решения.

(в ред. Федерального закона от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей редакции)

Суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков подлежат зачету (возврату) ответственному участнику этой группы в порядке, установленном настоящей статьей.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ)

В случае прекращения действия договора о создании консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков, не подлежащие зачету (незачтенные) в счет имеющейся по этой группе недоимки, подлежат зачету (возврату) организации, являвшейся ответственным участником консолидированной группы налогоплательщиков, по ее заявлению.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ)

Возврат ответственному участнику консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль по консолидированной группе налогоплательщиков не производится при наличии у него недоимки по иным налогам или задолженности по пеням, а также по штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ; в ред. Федерального закона от 29.11.2021 N 379-ФЗ)

(см. текст в предыдущей редакции)

10. В случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением срока, установленного пунктом 6 настоящей статьи, и с учетом особенностей, предусмотренных пунктом 8.1 настоящей статьи, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата.

Проценты, начисленные налоговым органом в соответствии с настоящим пунктом на дату вынесения решения о возврате суммы излишне уплаченного налога, подлежат уплате налогоплательщику на основании такого решения без заявления налогоплательщика об уплате процентов.

(абзац введен Федеральным законом от 23.11.2020 N 374-ФЗ)

В иных случаях проценты, начисленные налоговым органом в соответствии с настоящим пунктом, подлежат уплате налогоплательщику по заявлению налогоплательщика.

(абзац введен Федеральным законом от 23.11.2020 N 374-ФЗ)

11. Территориальный орган Федерального казначейства, осуществивший возврат суммы излишне уплаченного налога, уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств.

12. В случае, если предусмотренные пунктом 10 настоящей статьи проценты уплачены налогоплательщику не в полном объеме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику сумм излишне уплаченного налога, в течение трех дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных налогоплательщику денежных средств.

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат оставшейся суммы процентов, оформленное на основании решения налогового органа о возврате этой суммы, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата.

13. Зачет или возврат суммы излишне уплаченного налога и уплата начисленных процентов производятся в валюте Российской Федерации.

13.1. Суммы денежных средств, уплаченные в счет возмещения ущерба, причиненного бюджетной системе Российской Федерации в результате преступлений, предусмотренных статьями 198 - 199.2 Уголовного кодекса Российской Федерации, не признаются суммами излишне уплаченного налога и зачету или возврату в порядке, предусмотренном настоящей статьей, не подлежат.

(п. 13.1 введен Федеральным законом от 30.11.2016 N 401-ФЗ)

14. Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм излишне уплаченных авансовых платежей, сборов, страховых взносов, пеней и штрафов и распространяются на налоговых агентов, плательщиков сборов, плательщиков страховых взносов и ответственного участника консолидированной группы налогоплательщиков.

(в ред. Федеральных законов от 16.11.2011 N 321-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

Положения настоящей статьи в отношении возврата или зачета излишне уплаченных сумм государственной пошлины применяются с учетом особенностей, установленных главой 25.3 настоящего Кодекса.

Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата суммы налога на добавленную стоимость, подлежащей возмещению по решению налогового органа, в случае, предусмотренном пунктом 11.1 статьи 176 настоящего Кодекса.

Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм процентов, уплаченных в соответствии с пунктом 17 статьи 176.1 настоящего Кодекса.

(абзац введен Федеральным законом от 30.11.2016 N 401-ФЗ)

15. Факт указания лица в качестве номинального владельца имущества в специальной декларации, представленной в соответствии с Федеральным законом "О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации", и передача такого имущества его фактическому владельцу сами по себе не являются основанием для признания излишне уплаченными сумм налогов, сборов, пеней и штрафов, уплаченных номинальным владельцем в отношении такого имущества.

(п. 15 введен Федеральным законом от 08.06.2015 N 150-ФЗ)

16. Правила, установленные настоящей статьей, применяются также в отношении сумм излишне уплаченного налога на добавленную стоимость, подлежащих возврату или зачету иностранным организациям - налогоплательщикам (налоговым агентам), указанным в пункте 3 статьи 174.2 настоящего Кодекса. Возврат суммы излишне уплаченного налога на добавленную стоимость таким организациям осуществляется на счет, открытый в банке.

(п. 16 введен Федеральным законом от 03.07.2016 N 244-ФЗ)

17. Правила о возврате сумм излишне уплаченных налогов, установленные настоящей статьей, применяются также в отношении возврата сумм ранее удержанного налога на прибыль организаций, подлежащих возврату иностранной организации в случаях, предусмотренных пунктом 2 статьи 312 настоящего Кодекса, с учетом особенностей, установленных настоящим пунктом.

Решение о возврате суммы ранее удержанного налога на прибыль организаций принимается налоговым органом в течение шести месяцев со дня получения от иностранной организации заявления о возврате ранее удержанного налога и иных документов, указанных в пункте 2 статьи 312 настоящего Кодекса.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Сумма ранее удержанного налога на прибыль организаций подлежит возврату в течение одного месяца со дня принятия налоговым органом решения о возврате суммы ранее удержанного налога.

Автор статьи

Читайте также: