Отражать ли в кудир займ

Обновлено: 28.04.2024

Рассмотрим основные особенности и нюансы, которые нужно учитывать на «упрощенке», чтобы безопасно получать и выдавать займы. Особое внимание – налоговым и учетным вопросам.

Тезисно о сделке

- Заем – это увеличение активов организации или ИП, произошедшее фактически помимо ведения ее деятельности.

- Переданные во временное владение активы поступают в собственность заемщика.

- Обязательства возникают в одностороннем порядке.

- Предметом договора займа при УСН выступают деньги или иное имущество.

- Вернуть «вещественный» долг финансами невозможно.

- Средства можно одалживать под проценты или безвозмездно.

- Уплата возмездного займа раньше назначенного срока – только по согласованию.

- Заем схож с кредитом, но таковым не является.

Особенности

Договор займа на УСН может быть заключен и между физическими, и между юридическими лицами.

Сумму налога, которую каждый плательщик обязан внести в бюджет за ведение деятельности, как правило, определяют по имеющимся у него активам. В то же время, ценности заемного характера, полученные фирмой или ИП у различных юридических или физических лиц, не являются выручкой. Упрощенный налог на них не налагается.

Таким образом, деньги и другие активы, полученные на время, не являются прибылью и не облагаются налогами. Такой регламент действует для общего режима налогообложения и актуален для «упрощенки».

Когда лицо использует УСН и получает имущество, возврат которого связан только с основной полученной суммой, речи о его экономической выгоде не идет. В отношении таких ситуаций этого понятия не существует.

Имейте в виду, что предоставление наличных лимитировано определенными суммами. Так, для организаций и ИП лимит займа составляет 100 тысяч рублей по одной сделке. Когда же требуется привлечь больше финансов, нужно составить несколько договоров. Если стороной договора выступает физлицо, то таких ограничений нет.

Налоговый учет

Как известно, упрощенная система имеет две схемы определения налогооблагаемой базы. При схеме «доход» в учет берут только выручку. Временную собственность к таковой не причисляют. Поэтому активы, требующие возвраты, не относят к внереализационным доходам. В книге учета доходов и расходов не фиксируют операции, связанные с получением и возвратом займа.

Кардинально отличается схема УСН «доходы минус расходы». Когда речь идет о дополнительной плате за использование денег, после отчисления займодавцу процентов их нужно отразить в учетной книге в затратах.

Обязательные условия сделки

- Особенности использования предоставленных ценностей.

- Детали начисления вознаграждения за заем.

- Гарантии.

- Сроки.

- Штрафы за нарушения оговоренных условий.

Сфера применения полученных денег или вещей может быть конкретизирована либо не ограничена. Это всегда отражают в документах между займодавцем и заемщиком. Первый случай сопряжен с необходимостью обязательного доступа к одолженным активам или сопровождается документальными доказательствами целевой эксплуатации средств. Во второй ситуации финансы можно расходовать на все, что потребуется вашему бизнесу.

Если стороны только устно оговорили беспроцентный заем, но не закрепили это документально, займодавец все же вправе требовать плату за переданные во временное пользование средства. Поэтому все особенности формирования процентной ставки должны быть подробно раскрыты и найти отражение в документах. В обратном случае будет приниматься к рассмотрению ставка рефинансирования Банка России.

Досрочный возврат займа нужно сопроводить соответствующим уведомлением займодавца за тридцать дней до прекращения обязательств.

Когда срок возврата займа не ясен, нужно прислушиваться к соответствующим требованиям займодавца и за тридцать дней после первого «маячка» вернуть долг.

Чтобы займодавец был уверен, что получит обратно свое имущество, вторая сторона может:

- найти себе поручителя, ответственного за исполнение условий сделки;

- предоставить залог, который сможет покрыть возврат.

Как учесть расходы по займу

Как уже говорилось, основную сумму займа при УСН не причисляют к расходам и не учитывают в отличие от процентов по нему. Их следует отразить в отчетности, но нужно выдержать определенный порядок этого процесса.

Имейте в виду: из пункта 1 статьи 269 Налогового кодекса следует, что по долгам любого вида доходом или расходом можно признавать проценты, исчисленные по фактической ставке (если это обычная сделка, а не контролируемая).

Причем до недавнего времени эти требования были намного серьезнее: приходилось высчитывать средний процент и сравнивать сопоставимые условия с другими аналогичными договорами. Поэтому затраты, которые ложились на юрлицо при возврате возмездного займа, носили нормированный характер. Полностью отнести их на расходы можно было не всегда. Суммы, уплаченные за пользование займом, ограничивались предельной величиной.

Теперь, чтобы выяснить, насколько рискован размер процентов, которые вы отдали займодавцу и хотите отнести в расходы, самое надежное – свериться с их предельными значениями. Например, для долгов в рублях (подп. 1 п. 1.2 ст. 269 НК РФ):

| Период начисления процентов | Контролируемые сделки (п. 2 ст. 105.14 НК РФ) | Неконтролируемые сделки |

| 01.01 – 31.01.2015 | 0 – 180% ключевой ставки ЦБ РФ | От 75% ставки рефинансирования ЦБ РФ до 180% его ключевой ставки |

| С 01.01.2016 | 75 – 125 % ключевой ставки ЦБ РФ | 75 – 125% ключевой ставки ЦБ РФ |

Если же в займе имеет место иностранный элемент (инофирма, участие в капитале и т. п.), то действуют более жесткие правила отнесения процентов в затраты.

Как отразить в учетной политике: тогда и сейчас

Чтобы не возникало сложностей с учетом отчисляемой платы займодавцу, ранее документы по учетной политике предприятия должны были содержать данные о способе, по которому происходит начисление максимального размера процентов по уплате займа, выданного на сопоставимых условиях. Если же документ не содержал этих пунктов, доказать инспекторам сопоставимость было крайне затруднительно.

Внимание!

На сегодня отпала надобность прописывать данные положения в учетной политике, поскольку в расходы разрешено относить по умолчанию всю сумму процентов по факту. Поэтому удалите соответствующие пункты из учетной политики. Иначе налоговики могут придраться, указав, что вы не соблюдаете свой же основной документ по учету.

Когда займодавец на УСН

Нельзя забывать о лимитах выдачи займа наличными – 100 000 рублей. Ответственность за нарушение этого ограничения заемщик не несет, а юридическое лицо, оформившее такой договор, может быть оштрафовано на сумму до 50 000 рублей.

Все обязательства в данном случае появляются у тех, кому предприятие выдало заем. Поэтому расходов, связанных с договором, у лица, выдавшего заем, не будет.

Доходы, полученные от возврата основной суммы займа, не являются объектом налогообложения. Проценты же относят к внереализационным доходам, с которых нужно будет заплатить дополнительную сумму налога в бюджет.

В бухгалтерском учете начисление суммы за пользование предоставленным займом отражают каждый месяц.

Заемщик – работник организации на УСН – возвращает долг самостоятельно. Возможно также списание из его заработной платы, если таковое оговорено.

Если договор не предусматривает начисление вознаграждения, за то, что одна сторона передает другой ценности, либо оно меньше 2/3 ставки рефинансирования, в отношении физлица возникает материальная выгода. С первой выплаты нужно начислить НДФЛ по ставке 35%.

Заем при УСН доходы минус расходы отражают в бухучете по специально установленным правилам. Рассмотрим эти правила и их специфику применительно к УСН.

Порядок, которому подчинен учет по кредитам и займам

Ни полученные в качестве заемных, ни выданные в долг средства не считаются ни доходом, ни расходом налогоплательщика, работающего на УСН. Соответственно, не будет расцениваться ни как доход, ни как расход возврат этих средств. В части доходов такой вывод следует из содержания ст. 346.15 НК РФ, отсылающей к ст. 251 НК РФ, в которой подп. 10 п. 1 прямо указывает на то, что доходом подобные средства считать не следует. А в составе расходов, закрытый список которых содержит ст. 346.16 НК РФ, заемные средства не указаны.

Однако плату за пользование заемными средствами (проценты), если она предусмотрена договором, необходимо учесть в составе:

- доходов у стороны, выдавшей заем (п. 1 ст. 346.15, п. 1 ст. 248, подп. 6 ст. 250 НК РФ);

- расходов у стороны, получившей заем (подп. 9 п. 1 ст. 346.16 НК РФ).

Обе стороны вправе отразить проценты в полной их сумме при определении базы по УСН-налогу (п. 2 ст. 346.16, ст. 269, пп. 1 и 2 ст. 346.17 НК РФ):

- выдавшая заем сторона — в доходах в момент их поступления;

- заемщик — в расходах в момент перечисления.

Необходимость ориентироваться на ограничения как для доходов, так и для расходов возникает только в части сделок, признанных контролируемыми (п. 1 ст. 269 НК РФ).

Подробнее о процентах, возникающих при контролируемых сделках, читайте в статье «Принимаемые для налогообложения проценты по кредиту».

Получение и возврат займа в бухучете

Выдача займа у выдавшей его стороны в проводках отображается в зависимости от того, предусмотрены ли по займу проценты:

- в расчетах с прочими дебиторами-кредиторами, если уплата процентов не предусмотрена:

При возврате заемных средств проводки будут обратными:

У получающей стороны способ отражения один: в составе заемных средств. Может различаться только счет учета (66 или 67), зависящий от срока, на который выдан заем:

Возврат у заемщика зафиксируется обратной проводкой:

На отдельные вопросы ответил консультант отдела налогообложения малого бизнеса и сельского хозяйства Департамента налоговой и таможенной политики Минфина России Ю.В. Подпорин. Его ответ смотрите в КонсультантПлюс:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Проводки по учету процентов по займу

Получившая заем сторона начисляет проценты по нему ежемесячно, если иная периодичность начисления не предусмотрена договором, фиксируя это проводкой:

Факт оплаты процентов у нее отобразится как:

Выдавшая заем сторона начисление процентов будет делать с той же периодичностью, что и заемщик, и учитывать это проводкой:

Получение процентов она отразит как:

Об основных моментах, обусловливающих различия между кредитом и займом, читайте в материале «Учет кредитов и займов в бухгалтерском учете».

Итоги

Передаваемые в долг средства не учитывают ни в доходах, ни в расходах, ни при выдаче (получении), ни при возврате. Доходом у выдавшей заем стороны и расходом у его получателя будет являться плата за использование заемных средств: проценты, предусмотренные договором займа. В бухучете их начисляют, как правило, ежемесячно, а в доходах или расходах для целей расчета УСН-налога их возможно учесть только на момент фактического получения или оплаты соответственно.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Книга учета доходов и расходов — это особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН), заносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН.

Зачем нужно вести и нужно ли сдавать КУДиР

Книга учета доходов и расходов — это особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН), заносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН. Обязанность вести книгу учета доходов и расходов или КУДиР, как ее часто называют бухгалтеры, установлена статьей 346.24 НК РФ. Она есть и у организаций, и у предпринимателей.

Ошибки или отказ от ведения КУДиР могут привести к штрафам от 10 000 до 30 000 рублей. А если нарушения приведут к занижению налогооблагаемой базы — штраф в 20% от суммы неуплаченного налога, но не меньше 40 000 рублей. Это закреплено в статье 120 НК РФ.

При этом обязанности сдавать КУДиР в налоговую нет. Если налоговики потребуют предоставить Книгу учета доходов и расходов в ходе выездной проверки, тогда вы обязаны предоставить Книгу в бумажном варианте, сшитую, пронумерованную и подписанную (ст. 89, 93 НК РФ). Также КУДиР может понадобиться, чтобы показать расходование средств целевого финансирования, или показать ПФР доходы для определения ставки страховых взносов ИП, или в банке для кредита.

В какой форме вести КУДиР и когда ее создать

Новую книгу нужно открывать на каждый налоговый период — календарный год. Если организация создана в течение года, книга открывается со дня создания и до конца года. Вести ее можно в бумажном и электронном виде. От выбора формата зависит порядок оформления:

- В бумажной книге до начала записей нужно заполнить титульный лист, сшить и пронумеровать страницы, указать количество страниц на последней странице, заверить КУДиР подписью и печатью (при наличии);

- Электронную книгу в конце налогового периода нужно распечатать, сшить, пронумеровать страницы и указать их количество, заверить подписью и печатью (при наличии).

Выбранный способ ведения книги можно установить приказом руководителя или закрепить в учетной политике. Многие бухгалтерские программы и веб-сервисы (такие как Контур.Бухгалтерия или Эльба) с разной степенью простоты позволяют вести книгу в электронном виде. В конце года или если налоговая потребует, можно распечатать.

КУДиР оформляется в одном экземпляре. При наличии обособленных подразделений, книгу формирует головной офис. Данные подразделений в ней отдельно выделять не нужно (ст. 346.24 НК РФ).

Как заполнять Книгу учета доходов и расходов (КУДиР)

Форма и порядок заполнения книги утверждены приказом Минфина РФ от 22.10.2012 № 135Н. КУДиР состоит из титульного листа и 5 разделов. Форма книги одинакова и для организаций, и для предпринимателей на УСН. От объекта налогообложения она тоже не зависит — меняется только порядок заполнения.

Налогоплательщики, применяющие УСН с объектом «доходы», заполняют 1, 4 и 5 разделы. При этом в первом разделе надо заполнить только графу с доходами.

Налогоплательщики с объектом «доходы за вычетом расходов» заполняют 1 и 3 разделы. А если есть основные средства (ОС), то и 2 раздел Книги. Дополнительно понадобится справка к разделу 1.

Общие правила заполнения

Отражайте в книге хозоперации отчетных и налогового периодов. Все записи вносите в хронологическом порядке на основании первичных документов. Регистрируйте в ней документы о получении или перечислении оплаты, а также подтверждения расходов (платежные поручения, чеки, акты, накладные и пр.) Все показатели указывайте в рублях и копейках.

Раздел 1 «Доходы и расходы»

УСН 6% — в первый раздел нужно вносить только деньги, которые поступают на расчетный счет или в кассу организации. Тут же надо указать дату и номер первичного документа: платежного поручения, приходного кассового ордера или выписки кредитной организации. Блок «расходы» для упрощенцев с объектом «доходы» обычно не актуален. В него нужно заносить только:

- расходы, осуществленные за счет субсидий;

- расходы, предусмотренные условиями получения выплат на содействие самозанятости безработных и стимулирование создания безработными гражданами новых рабочих мест.

Формируйте КУДиР автоматически в веб-сервисе Контур.Бухгалтерия. Сервис сам заполнит книгу на основе данных бухучета. Вам останется распечатать и подписать ее.

Это связано с тем, что полученное финансирование можно признать в доходах только по мере расходования. В остальных случаях заполнять графу 5 не обязательно, но и не запрещено. Некоторые доходники делают это, чтобы не терять контроль за расходами.

УСН 15% — первый раздел заполняйте полностью. Указывайте только те доходы и расходы, которые включаются в налоговую базу по налогу УСН. Прочие доходы и расходы указывать не нужно. Финансовые затраты, которые не связаны с получением прибыли, в Книгу не включайте.

Как правильно отражать доходы и расходы в разделе 1 подробно описано в статье 346.17 НК РФ. Там же прописан порядок признания доходов и расходов. Согласно нему и нужно заводить в Книгу доходы и расходы.

Также заполняется справка к разделу 1, где и производится расчет налога. Ее надо составить после подсчета итоговой суммы доходов и расходов, то есть по итогам года.

В Контур.Бухгалтерию нужно только вносить доходы и расходы — а сервис сам сформирует КУДиР по всем правилам.

Раздел 2 «Расчет расходов на приобретение основных средств и нематериальных активов»

Упрощенцы с объектом налогообложения «доходы за вычетом расходов» заполняют второй раздел КУДиР, где отражается полная информация об основных средствах: дата приобретения, дата ввода в эксплуатацию, срок полезного использования, остаточная стоимость и другие параметры для расчёта налоговой базы. Сюда можно внести только расходы, подтвержденные документами, которые направлены на покупку (создание) ОС и НМА или на достройку, дооборудование, реконструкцию, модернизацию, перевооружение.

Почему так сложно? Стоимость основного средства списывается в расходы равными частями в течение года. Но должны быть выполнены условия, которые и описаны в разделе 2. Основное средство списывается в расходы на последнее число квартала.

Раздел 3 «Расчет суммы убытка, уменьшающей налоговую базу»

Этот раздел заполняют только организации и ИП на УСН 15% в том случае, когда в прошедших годах были убытки, которые можно перенести на следующие налоговые периоды в течение 10 лет.

Указываются суммы убытка за предыдущие годы, если есть. Потом эти данные включаются в справку к разделу 1. Если вы получили убыток в 2020 году, укажите его в Справке к Разделу 1. Третий раздел будет необходимо заполнить только в 2021 году. Если в прошлых периодах убытка не было, раздел можно не заполнять.

Раздел 4 «Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК РФ, уменьшающие сумму налога»

Этот раздел для упрощенцев на «доходах». В нем указывается информация о выплатах страховых взносов за работников и больничных пособий, на которые можно потенциально уменьшить налог УСН с объектом «доходы». ИП в этом разделе указывает и взносы, которые платит за себя.

Раздел 5 «Сумма торгового сбора, уменьшающая сумму налога»

Этот раздел для упрощенцев на «доходах». Его ввели с января 2018 года. Указывайте в нем суммы торгового сбора или его части, в день уплаты. Сумма сбора вносится на основании официального документа из налоговой, в котором указано, что предприниматель обязан его уплачивать.

Заполнять раздел надо всем, а не только плательщикам торгового сбора. Если в вашем регионе сбор не введен, укажите в пятом разделе отчетный год, а в показателях проставьте прочерки. Так вы защититесь от претензий инспекторов, ведь по сути без раздела 5 регистр будет не полным.

А теперь подробнее о практике ведения КУДиР.

Вносите доходы и расходы в онлайн-сервис Контур.Бухгалтерия - и система сама сформирует КУДиР по всем правилам.

Как отражать доходы в КУДиР

В общем правиле доходы отражаются кассовым методом: на дату поступления на расчетный счет, в кассу или иным способом.

Для денег все понятно: есть дата платежного поручения или приходного кассового ордера и сумма. Но если доход поступил в виде имущества: компьютера, например?

Как учесть натуральный доход в КУДиР

Натуральный доход в виде имущества, материалов и прочего учитывается по рыночной стоимости. Как ее определять, можно посмотреть в статье 40 НК РФ. Отражать поступление нужно в деньгах на дату передачи имущества. Подтверждающим документом станет накладная или акт на передачу.

По учету в НКО возникает много вопросов. Начнем с разбора ситуации, когда в Книгу учета доходов и расходов некоммерческой организации, которая ведет в том числе коммерческую деятельность, попадают все поступления, как по коммерческой, так и по уставной деятельности.

Что в итого должно попадать в КУДиР? Разберем этот пример на типовой конфигурации 1С: Бухгалтерия предприятия ред. 3.0.

Когда мы разбирали вопрос отражения доходов некоммерческой организации при ведении учета в типовой 1С Бухгалтерия 8.3, мы говорили о том, что при поступлении денежных средств важно определить целевое или коммерческое это поступление. В зависимости от этого будет понятно, должно данное поступление попадать в Книгу учета доходов и расходов или нет.Итак, давайте рассмотрим этот момент на примере: на расчетный счет и в кассу некоммерческой организации поступило несколько платежей как по коммерческой, так и по уставной деятельности. Как их отразить в КУДиР?

Поступление средств в организацию оформляется в зависимости от того, каким путем поступили денежные средства: на расчетный счет или в кассу.

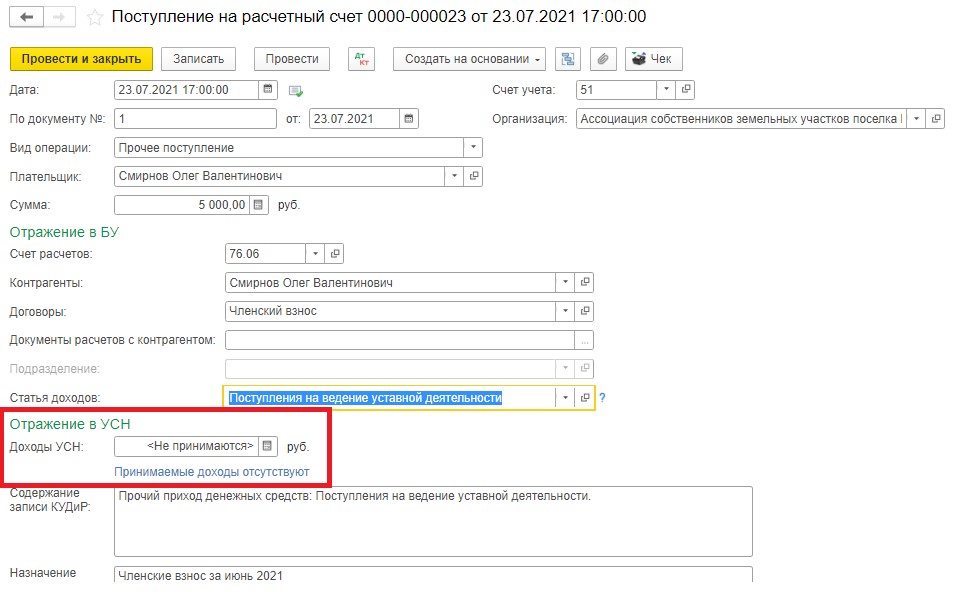

При поступлении целевых средств создается документ поступления в зависимости от того, куда поступили денежные средства:

- «Поступление на расчетный счет» с видом операции «Прочее поступление»

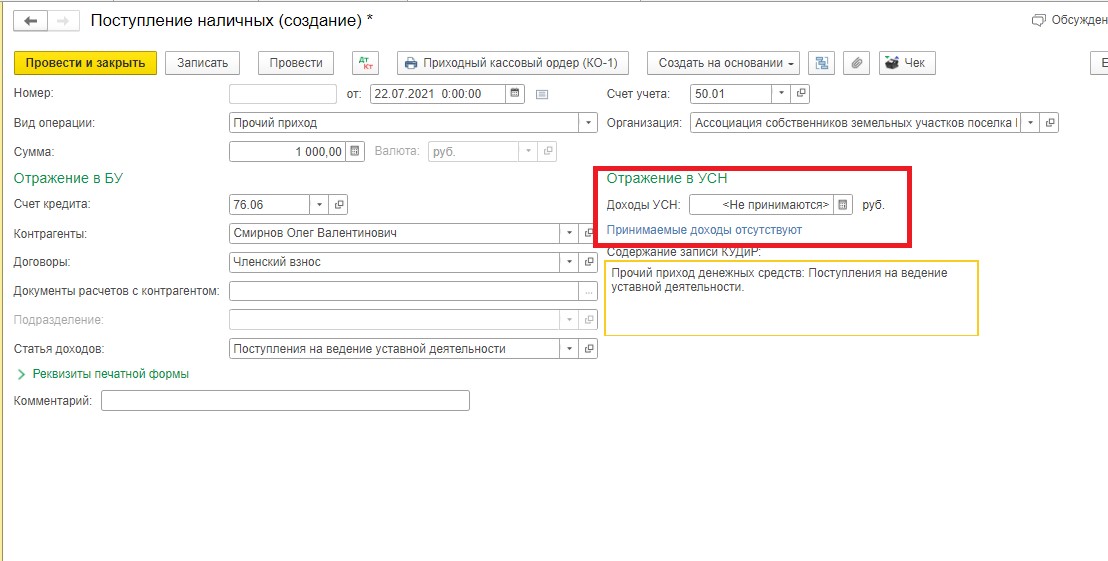

- «Поступление наличных» с видом операции «Прочий приход».

При применении организацией упрощенной системы налогообложения, важно при поступлении средств верно заполнить поле «Отражение в УСН»

Если поступили целевые средства, то в поле «Доходы УСН» должно быть отражено, что данные поступления не включаются в налогооблагаемую базу (п. 2 ст. 251 НК РФ).

Что важно знать бухгалтерам компаний, которые работают с иностранными контрагентами, расскажем на бесплатном вебинаре 13 августа.

Аналогично, если целевые средства поступили в кассу:

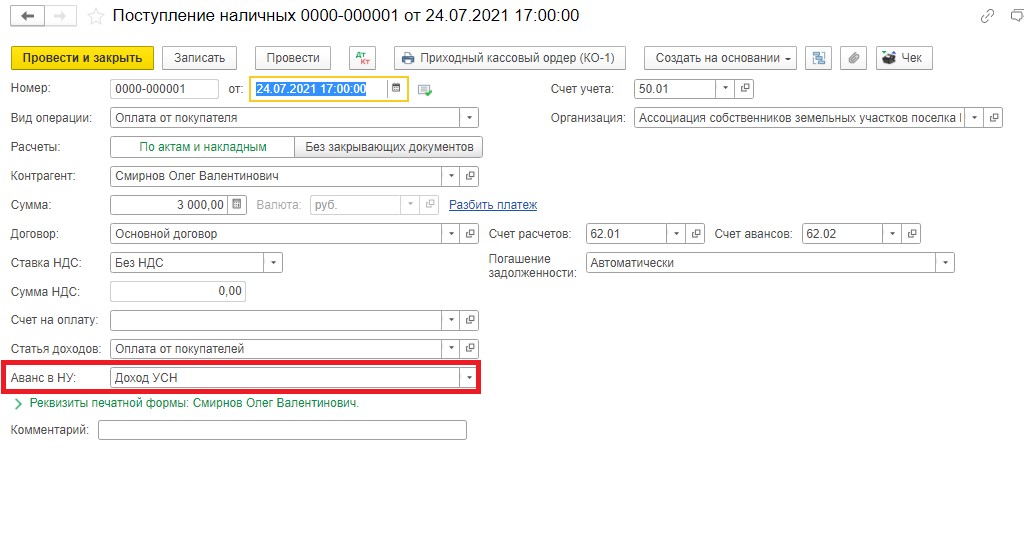

Если же поступили денежные средства от ведения коммерческой деятельности, то создаются аналогичные документы «Поступление на расчетный счет» или «Поступление наличных» с видом операции «Оплата от покупателя».

В поле «Отражение в УСН» при поступлении доходов от коммерческой деятельности в этом случае должно быть указано «Доход УСН».

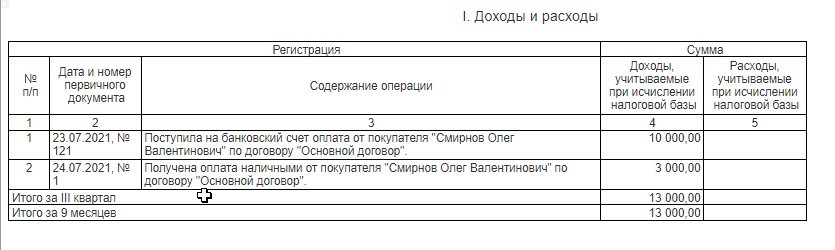

Если момент поступления денежных средств отражен в программе верно, то книга учета доходов и расходов при автоматическом заполнении будет заполнена корректно.

Сформируем КУДиР и проверим, так ли это.

Как видим, КУДиР заполнена верно: в нее попали только доходы от коммерческой деятельности, поступления на ведение некоммерческой деятельности в нее не вошли.

Компании имеют право получать займы и кредиты, а также выдавать займы сотрудникам и контрагентам. При этом бухгалтер должен четко понимать, на каких счетах следует учитывать операции, особенности формирования проводок, налогового учета, как правильно отражать погашение процентов займа взаимозачетом и т. д. Мы расскажем все необходимые проводки, объясним их формирование на практических примерах.

- Какие проводки содержит бухучет

- Кредитов

- Займов

- Пример бухучета

- Получение займа, проводка:

- Возврат заемных средств, проводка:

- Как можно сделать

- Пример

Какие проводки содержит бухучет

Порядок применения проводок для учета кредитов и займов в бухгалтерском учете описан в ПБУ 15/2008 «Учет расходов по займам и кредитам».

Учет и кредитов, и займов осуществляется на пассивных счетах, по которым проводят операции по получению, возврату заемных средств, начислению и погашению процентов.

Независимо от вида заимствования, правила отражения проводок одинаковые:

- Расходы по займам отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому они относятся.

- Они относятся к прочим расходам.

- Проценты, причитающиеся к оплате заимодавцу (кредитору), учитываются равномерно, независимо от условий предоставления займа (кредита).

- Дополнительные расходы по займам могут включаться равномерно в состав прочих расходов в течение срока займа (кредитного договора).

Что относится к расходам:

- Начисленные проценты за пользование заемными средствами.

- Сопутствующие расходы, в т. ч. оплата за оказание консультационных и информационных услуг, экспертную оценку договора о выдаче кредита или займа и др.

Кредитов

Для учета кредитов используются следующие счета:

- Сч. 66 — если кредитный договор действует до 12 месяцев (включительно).

- Сч. 67 — если договор действует более 12 месяцев.

К счетам 66 и 67 заводят субсчета для учета суммы основного долга и задолженности по процентам. Например, для учета основного долга используют счет 66.1 (67.1), для учета долга по процентам — счет 66.2 (67.2).

Займов

Учет займов производится на тех же счетах, что и кредитов: 66 или 67 в зависимости от срока предоставления займа.

Пример бухучета

Компания оформила кредит 01 марта в сумме 2000000 рублей, процентная ставка 10% годовых. Срок 24 месяца, с ежемесячным погашением в последний день месяца. Сумма ежемесячного платежа по кредиту 83333 рублей.

Поскольку кредит выдан на срок более 12 месяцев, он является долгосрочным и учитывается на счете 67. В балансе он отражается по строке 1410 «Заемные средства» в сумме, учтенной по кредитовому сальдо счета 67 (при выдаче 2000000 рублей).

Какие формируются проводки:

Дата

Сумма

Дебет овый счет

Кредитный счет

Операция

2000000 / 365 * 30 * 10% =6 438 руб.

начисление процентов по кредиту

(2000000–83333) / 365 * 30 * 10% =15753 руб.

начисление процентов по кредиту

Аналогичным образом формируются проводки и на все последующие месяцы.

В случае, если предприятие на ОСНО, а заемные средства были получены для инвестиционной деятельности предприятия, для отражения процентов должен быть применен не 91 сч., а счет 08 «Вложения во внеоборотные активы» – Дт. 08 Кт. 67.2. При УСН применяется счет 91.2.

Где отображается получение и возврат займа в бухучете

Сумму полученного займа нельзя считать доходом компании, также, как и ее возврат, это не расход. Поэтому эти суммы не оказывают влияние на налогооблагаемую базу.

При получении займа в денежной форме, используется сч. 51.

Рассмотрим на примерах, как в бухучете отразить получение и возврат займа.

Пример: 01 июня компания получила заем для пополнения оборотных средств в размере 500000 рублей, сроком на 3 месяца, с ежемесячным погашением в сумме 167000 рублей. Процентная ставка 1% в месяц, оплата процентов ежемесячно.

Получение займа, проводка:

Дата

Сумма

Дебетовый счет

Кредитный счет

Операция

Возврат заемных средств, проводка:

Дата

Сумма, рублей

Дебетовый счет

Кредитный счет

Операция

5000 (на остаток долга в 500000)

Начисление процентов за июнь

Внесение первого взноса по кредиту

3330 (на остаток долга 333000)

Начисление процентов за июль

Оплата второго транша по кредиту

1660(на остаток долга 166000)

Начисление процентов за август

Оплата третьего, последнего транша по кредиту

Если дата оплаты займа приходится не на последний день месяца, например, на 15 число, в конце месяца формируется проводка Дт. 91.2 Кт 66 – начисление процентов, а проводка по их погашению будет сформирована 15 числа, после их фактической уплаты.

Как отразить в бухучете выданные займы

В бухучете для отражения выданных займов применяется сч. 58 «Финансовые вложения».

Пример. Компания 1 марта выдала заем на 100000 рублей сроком на 10 месяцев, с единовременным погашением, под 5 % годовых. По условиям договора начисление процентов осуществляется за каждый день пользования займом, выплата ежемесячно, на конец каждого месяца. Проценты начинают начисляться со следующего дня после получения займа.

Проводки в марте:

Дата

Сумма, рублей

Дебетовый счет

Кредитный счет

Операция

100000 / 365 * 30 * 5% = 411

Начисление процентов за март (30 дней)

Уплата процентов заемщиком

100000 / 365 * 30 * 5% = 411

Начисление процентов за апрель (30 дней)

Уплата процентов заемщиком

100000 / 365 * 31 * 5% = 425

Начисление процентов за май (31 день)

Уплата процентов заемщиком

И так ежемесячно, в течение срока пользования заемными средствами, до января следующего года.

В бухгалтерском балансе займ отражается на счете 1170 «Финансовые вложения» в сумме 100000 рублей.

Бухгалтерский учет беспроцентных займов

Компания может получить беспроцентный займ от своего учредителя или от другого юридического лица. Учет расчетов по договору беспроцентного займа учитывается на тех же счетах, что и процентного, в зависимости от его срока – 66, 67.

Пример формирования проводок:

Дебетовые счета

Кредитные счета

Операция

Получение краткосрочного займа от учредителя на пополнение оборотных средств

Получение долгосрочного займа от другой компании

Возврат беспроцентного займа

Если беспроцентный займ выдает компания, например, своим работникам, для учета вместо счета 58 «Финансовые вложения» применяется счет 76 «Расчеты с разными дебиторами и кредиторами», т. к. данное вложение денег не принесет доход и не может быть финансовым вложением. Когда компания выдает займ без процентов сотруднику, он учитывается на счете 73 «Расчеты с персоналом по прочим операциям». Возврат займа от контрагента отображается на счёте 50, 51, 52, 10, 41 и т. д., в зависимости от цели заимствования.

Пример формирования проводок:

Дебетовые счета

Кредитные счета

Операция

Выдача беспроцентного займа своему работнику

Выдача беспроцентного займа другой компании

Займы, выданные на беспроцентных условиях, для компании-заимодавца не являются финансовыми вложениями. Заемщик не должен признавать в своих доходах.

Материальную выгоду в виде сэкономленных процентов заемщик также не учитывает в своих доходах.

В бухгалтерской отчетности заем отражается по строке 1230 «Дебиторская задолженность» баланса. Отражение осуществляется в зависимости от срока выдачи – до 12 месяцев, более 12 месяцев.

Особенности налогового учета

Полученные займы и кредиты не считаются полученным компанией доходом, поэтому не учитываются при исчислении налога на прибыль для их получателя. Также выданные заемные средства не являются расходом. Аналогично не являются доходами и расходами средства, полученные и выплаченные в счет погашения кредита или займа.

Начисленные проценты после уплаты списываются на внереализационные расходы. Отражаются расходы по процентам ежемесячно, в последний день месяца или в любой день месяца при окончательном погашении, вместе с кредитом или займом.

Полученные проценты по договорам займов относят к внереализационным доходам.

Учет заемных средств осуществляется аналогично, независимо от того, получает/выдает компания займ или кредит.

Погашение процентов займа взаимозачетом

Взаимозачет является одним из способов погашения процентов по договору займа. Для проведения операции, она должна соответствовать требованиям, определенным в ст. 41 ГК РФ:

- У займодателя и заемщика должны быть встречные требования.

- Эти требования должны являться однородными, т. е. они могут быть связаны с исполнением различных договоров, но с одинаковым способом погашения и выраженными в одной валюте.

- Наступил срок исполнения обязательств по встречному требованию.

Как можно сделать

Чтобы зачесть погашение процентов по займу взаимозачетом, любая из сторон договора должна составить заявление.

Пример

ООО «Импульс» выдало процентный займ ООО «Мост» в сумме 10 млн руб., сроком на 12 месяцев, под 10% годовых, с единовременной выплатой процентов в конце срока. Получается, что компания «Мост» должна вернуть через 12 месяцев 10 млн руб. займа + проценты за год в сумме 1 млн руб.

Автор статьи

Читайте также: