При переоценке валютных счетов в проводках формируемых документом регламентная операция

Обновлено: 05.05.2024

Зачем нужна "Переоценка валюты"? Мне довольно часто задают этот вопрос начинающие бухгалтеры, потому что ещё не сталкивались на практике с валютными операциями и не понимают откуда берётся эта переоценка, как она рассчитывается и нужна ли. Давайте же разберёмся с этим раз и навсегда на примере 1С:Бухгалтерия 8.3, редакция 3.0.

Во-первых, переоценка возникает "сама собою" при закрытии месяца.

Во-вторых, возникает она только для организаций, у которых были операции с валютой.

Согласно ПБУ 3/2006 об учете активов и обязательств, стоимость которых выражена в иностранной валюте имеем:

Стоимость активов и обязательств, выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли.

Пересчет стоимости производится на дату совершения операции в иностранной валюте, а также на отчетную дату.

Разберём на примере

01.01.2014 покупатель перечислил нам на расчетный счет 1 доллар.

Проводка будет следующей:

Обратите внимание, что мы записали сумму проводки одновременно в валюте операции (1 доллар) и в рублях по курсу на дату совершения операции (1 января 2014 года курс доллара составлял как раз 32.6587 рубля).

Получается, что все валютные счета хранят свои денежные показатели сразу в двух измерениях: в валюте счета и в рублях (основной валюте регламентированного учёта для России).

Таким образом, на конец дня 01.01.2014 остаток по 52 счету будет составлять 1 USD и одновременно 32.6587 рубля.

Всё замечательно, но время идёт. Курс доллара меняется. И вот уже на конец месяца (31.01.2014) за один доллар дают 35.2448 рубля.

И, если мы посмотрим на наш остаток по 52 счету в конце месяца, то увидим, что несмотря на то, что курс изменился там по-прежнему лежит 1 USD и 32.6587 рубля. Но мы то знаем, что одному доллару уже соответствует не 32.6587 рубля, а 35.2448 рубля! Возникло несоответствие суммы остатка в долларах сумме остатка в рублях.

Так вот, этот самый пересчёт стоимости активов и обязательств в иностранной валюте на отчётную дату (то есть ежемесячно) как раз и придуман для того, чтобы каждый раз в конце месяца восстанавливать это соответствие между валютой и рублями.

В данном случае переоценка по 52 счёту на 31.01.2014 будет выглядеть так:

Таким образом, мы дооценили рублёвый остаток по 52 счёту на 2.5861 рубля за счёт прочего дохода. Получается курс за этот месяц вырос - отсюда и доход для организации. Если бы курс наоборот упал - был бы прочий расход.

Итак, после переоценки дебетовый остаток по 52 счету на конец дня 31.01.2014 будет составлять 1 USD и одновременно 35.2448 рубля.

Но время идёт. И вот на конец февраля за 1 доллар дают уже 36.0501 рублей. А значит, у нас опять возникло несоответствие долларов и рублей на 52 счете, а заодно возник прочий доход за счет повышения курса за февраль.

Новая переоценка даст следующие проводки:

И дебетовый остаток по 52 счету на конец дня 28.02.2014 составит всё тот же 1 USD и одновременно 36.0501 рублей.

И так мы будем переоценивать до бесконечности, пока у нас будет сохраняться ненулевой остаток по 52 счёту. Таким же образом переоцениваются и другие валютные счета.

Вот вкратце теория переоценки валютных средств в бухгалтерском учёте. А теперь давайте посмотрим как это всё реализовано в программе на примере 1С:Бухгалтерия 8.3 (редакция 3.0):

Делаем загрузку курсов валют за 2014 год

Заводим валютный счёт (USD)

Для этого заходим в раздел "Главное"->"Организации" и открываем там нашу организацию

В карточке организации в верхней панели выбираем пункт "Банковские счета":

В открывшемся списке счетов нажимаем кнопку "Создать" и заполняем карточку расчетного счета следующим образом (номер счета и БИК указаны в качестве примера; обязательно выбрать валюту счета USD):

Нажимаем "Записать и закрыть".

Делаем поступление денежных средств от покупателя

Для этого заходим в раздел "Банк и касса" и выбираем там пункт "Банковские выписки"

Нажимаем кнопку "Поступление" и заполняем банковскую выписку следующим образом (поступление 01 доллара 01.01.2014; от любого контрагента по любому договору; счет учета - 52; банковский счет - тот, что мы только что создали):

Нажимаем "Провести и закрыть".

Смотрим проводки документа (кнопка ДтКт в журнале выписок):

Видим, что 1 доллар оприходовался на 52 счет по курсу на 01.01.2014

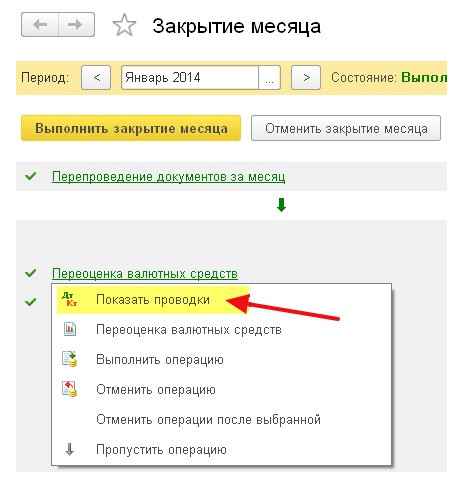

Делаем закрытие месяца за январь

Заходим в раздел "Операции" и выбираем там пункт "Закрытие месяца"

Выбираем период январь 2014 и нажимаем "Выполнить закрытие месяца".

Затем находим пункт "Переоценка валютных средств", нажимаем на нём и выбираем "Показать проводки":

Вот она наша курсовая разница на 2.58 рубля:

Вернёмся в закрытие месяца за январь 2014 и найдём там кнопку "Справки-расчеты". Нажмём её и выберем пункт "Переоценка валютных средств":

Программа сформирует отчет с расчетами по переоценке валютных средств:

Аналогичным образом сделайте закрытие месяца за февраль, чтобы убедиться, что наши предварительные расчеты совпадают с поведением программы.

Страна Австралия Австрия Азербайджан Албания Алжир Ангола Андорра Антигуа и Барбуда Аргентина Армения Афганистан Багамы Бангладеш Барбадос Бахрейн Белоруссия Белиз Бельгия Бенин Болгария Боливия Босния и Герцеговина Ботсвана Бразилия Бруней Буркина-Фасо Бурунди Бутан Вануату Великобритания Венгрия Венесуэла Восточный Тимор Вьетнам Габон Гаити Гайана Гамбия Гана Гватемала Гвинея Гвинея-Бисау Германия Гондурас Гренада Греция Грузия Дания Джибути Доминика Доминикана Египет Замбия Зимбабве Израиль Индия Индонезия Иордания Ирак Иран Ирландия Исландия Испания Италия Йемен Кабо-Верде Казахстан Камбоджа Камерун Канада Катар Кения Кипр Киргизия Кирибати Китай Колумбия Коморы Конго ДР Конго КНДР Корея Коста-Рика Кот-д’Ивуар Куба Кувейт Лаос Латвия Лесото Либерия Ливан Ливия Литва Лихтенштейн Люксембург Маврикий Мавритания Мадагаскар Малави Малайзия Мали Мальдивы Мальта Марокко Маршалловы Острова Мексика Мозамбик Молдавия Монако Монголия Мьянма Намибия Науру Непал Нигер Нигерия Нидерланды Никарагуа Новая Зеландия Норвегия ОАЭ Оман Пакистан Палау Панама Папуа — Новая Гвинея Парагвай Перу Польша Португалия Россия Руанда Румыния Сальвадор Самоа Сан-Марино Сан-Томе и Принсипи Саудовская Аравия Северная Македония Сейшелы Сенегал Сент-Винсент и Гренадины Сент-Китс и Невис Сент-Люсия Сербия Сингапур Сирия Словакия Словения США Соломоновы Острова Сомали Судан Суринам Сьерра-Леоне Таджикистан Таиланд Танзания Того Тонга Тринидад и Тобаго Тувалу Тунис Туркмения Турция Уганда Узбекистан Украина Уругвай Микронезия Фиджи Филиппины Финляндия Франция Хорватия ЦАР Чад Черногория Чехия Чили Швейцария Швеция Шри-Ланка Эквадор Экваториальная Гвинея Эритрея Эсватини Эстония Эфиопия ЮАР Южный Судан Ямайка Япония

Список тегов Добавить пост

Просто начни вводить вопрос в поле и получи ответ

В программе «1С:Бухгалтерия 8» на счете 57 «Переводы в пути», субсчет «Приобретение иностранной валюты» предусмотрена возможность ведения аналитического учета

Только в разрезе двух видов субконто «Контрагенты» и «Договора»

В программе «1С:Бухгалтерия 8» на счете 55 «Специальные счета в банках» предусмотрена возможность ведения аналитического учета

Только в разрезе двух видов субконто – «Статьи движения денежных средств» и « Банковские счета»

Пусть для некоторой валюты Х установлен текущий курс, равный 1000 и кратность, равная 1000, тогда рублевая оценка 1000 единиц валюты Х будет составлять

Пусть для некоторой валюты Х установлен текущий курс, равный 10 и кратность, равная 1000, тогда рублевая оценка 10 единиц валюты Х будет составлять

Пусть для некоторой валюты Х установлен текущий курс, равный 30 и кратность, равная 10, тогда рублевая оценка 10 единиц валюты будет составлять

Пусть для некоторой валюты Х установлен текущий курс, равный 2 и кратность, равная 100, тогда рублевая оценка 250 единиц валюты Х будет составлять

При переоценке валютных счетов в проводках, формируемых документом «Регламентная операция»

Всегда присутствуют только рублевые суммы, а валютные суммы отсутствуют

При выполнении регламентной операции «Переоценка валютных средств»

Переоцениваются все счета, для которых установлен признак валютного учета за исключением счетов, указанных в списке «Счета, переоцениваемые в особом порядке»

В программе «1С:Бухгалтерия 8» при переоценке валютных счетов

Остаток в валюте не изменяется, а остаток в рублях рассчитывается по курсу, установленному в системе на дату проведения переоценки

Если в программе «1С:Бухгалтерия 8» в список «Курсы валют» ввести новый курс одной из валют на определенную дату Х, то

Автоматического пересчета рублевых сумм ранее введенных проводок не производится, несмотря на изменение курса

При закрытии месяца в регламентную операцию по переоценке валютных средств попадают «лишние» начисления курсовых разниц по взаиморасчетам с контрагентами еще за 2014 год, которые постоянно приходиться убирать.

Во вложении скрин операции от 30.04.18, в которой строки 1-6, 16-17 лишние.

Согласно ОСВ по поставщикам (с лишними курсовыми разницами) в 2014 году были проведены операции вручную по зачету авансов.

Как исправления необходимо сделать, чтобы курсовые начислялись корректно?

В 2014г. перешли на 1С:Предприятие 8.3 (8.3.10.2580) текущая редакция 3.0 (3.0.60.46)

Добрый день, Лариса.

Скрин не прикрепился. Распишите, пожалуйста подробно, как Вы проводили зачет аванса? Зачет аванса в счет задолженности покупателя перед Вашей организацией. Или зачет аванса в счет задолженности третьего лица перед Вашей организацией. По каким суммам начисляются курсовые разницы. Сформируйте ОСВ по контрагентам в разрезе договоров. Прикрепите скрин документа Операция, введенная вручную по зачету аванса.

Татьяна, добрый вечер! Вместе с вопросом я отправила несколько вложений и ОСВ, и операцию, неужели ни одного файла не видно?

Добрый вечер, Лариса.

Спасибо за информацию.

Проанализиую ваши данные. На это потребуется некоторое время.

Спасибо за понимание.

Регламентная операция по начислению разниц

Добрый вечер, Лариса.

Мне не удалось смоделировать вашу ситуацию в базе.

Мне не понятен смысл ваших документов Операция, введенная вручную по зачету авансов. Насколько я поняла у вас в один день было и поступление, и оплата поставщику. Похоже документы были проведены не в хронологическом порядке, и из-за этого у вас неверно сформировались проводки. В результате проведения документа Операция, введенная вручную сформировались отрицательные остатки по кредиту счета: 60.31 и по дебету счета 60.32. Такого не должно быть. Вам просто надо было перепровести документы поставщика в хронологическом порядке. Это можно сделать в карточке Контрагента по гиперссылке Договора.

Для того, чтобы корректно формировались проводки при поступлении и оплате в один день вы можете установить флажок — Время документа устанавливать автоматически раздел Администрирование — Настройки программы — Проведение документов.

Уточните, пожалуйста у вас начисляются курсовые разницы по этим контрагентам все время с 2014 г.? Сформируйте отчет Анализ субконто за 2014 г. и 2018 г. в разрезе Контрагенты, Договора.

Доброе утро, Татьяна.

Да, Вы правы! К сожалению, в 2014г. документы были проведены не в хронологическом порядке (поставщик Марвел). Не могу сказать, почему была проведена операция в ручную по зачету аванса и начислению курсовой разницы вместо логичного перепроведения. Эта «наследство» от предыдущего бухгалтера и курсовые разницы до сих пор начисляются. Я не поняла вашу мысль о перепроведении документов через карточку контрагента по гиперссылке договора.

Анализ субконто 2014 прикладываю, а в 2018 г. движений по Марвелу нет.

Добрый день, Лариса.

Очень странная ситуация.

Что можно посоветовать:

1. Перевыбрать один и тот же счет/договор, который доступен в списке и в документе Поступление (акт, накладная) и в Списание с расчетного счета.

2. Попробуйте сделать тестирование базы. В режиме Конфигуратор раздел Администрирование – Тестирование и исправление.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Мы продолжаем серию «Самое новое в «1С:Бухгалтерии 8», в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера.

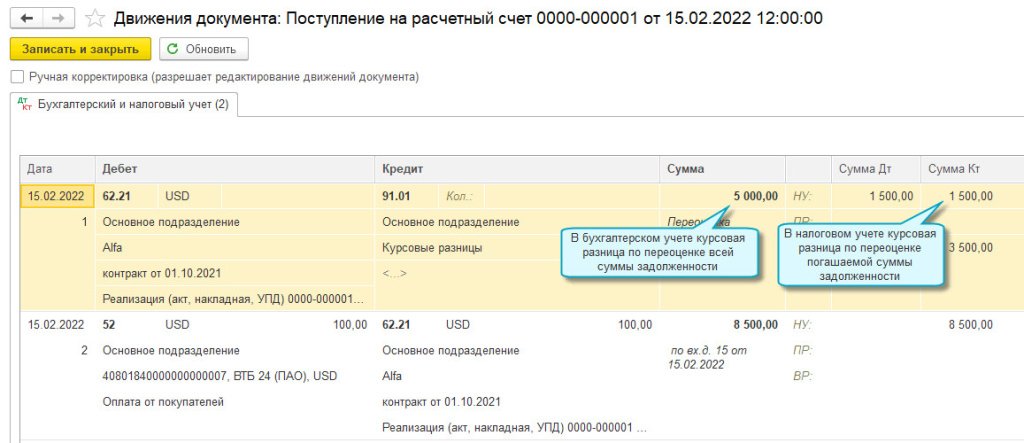

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.110.24 изменены правила признания для налога на прибыль курсовых разниц, возникающих по требованиям и обязательствам, стоимость которых выражена в иностранной валюте (Федеральный закон от 26.03.2022 № 67-ФЗ).

С 2022 года положительные курсовые разницы включаются во внереализационные доходы только на дату погашения задолженности.

Отрицательные курсовые разницы в 2022 году по-прежнему включаются во внереализационные расходы и на дату погашения задолженности, и на конец месяца.

Но с 2023 года отрицательные курсовые разницы также включаются во внереализационные расходы только на дату погашения задолженности.

Изменения действуют до конца 2024 года.

По новым правилам переоценивается задолженность в иностранной валюте и условных единицах, учитываемая на счетах:

- 60 "Расчеты с поставщиками и подрядчиками",

- 62 "Расчеты с покупателями и заказчиками",

- 66 "Расчеты по краткосрочным кредитам и займам",

- 67 "Расчеты по долгосрочным кредитам и займам",

- 71 "Расчеты с подотчетными лицами",

- 76 "Расчеты с разными дебиторами и кредиторами".

Правила бухгалтерского учета курсовых разниц остаются без изменений, поэтому возникают разницы между бухгалтерским учетом и налоговым учетом по налогу на прибыль. Для организаций, применяющих ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций", это приведет к образованию отложенного налога на прибыль.

Для перерасчета курсовых разниц для налога на прибыль с начала 2022 года необходимо перепровести все документы и повторно выполнить регламентные операции по закрытию месяца, начиная с января.

Простой интерфейс: меню "Деньги - Банковские выписки".

Полный интерфейс: меню "Банк и касса - Банк - Банковские выписки".

Всю информацию серии можно найти по тэгу «самое новое в 1С:Бухгалтерии». Или просто следите за нашими новостями!

В существующих условиях рыночной экономики многим предприятиям приходится иметь дело с валютными операциями. Так как регламентированный учет в нашей стране ведется в рублях, то у работников бухгалтерии возникает потребность в переоценке валютных остатков, имеющихся у организации. Давайте разберемся как считается переоценка валютных остатков в программе 1С 8.3 Бухгалтерия 3.0.

Немного теории и настроек

Обратимся для начала к законодательной базе РФ. В ней увидим, что согласно ПБУ 3/2006, если стоимость активов и обязательств выражена в иностранной валюте, то для отражения в бухгалтерском учете эта стоимость пересчитывается в рубли на дату совершения операции в иностранной валюте и на отчетную дату, то есть последний день месяца.

Как же реализован валютный учет и переоценка валюты в 1С 8.3 Бухгалтерия 3.0?

Чтобы иметь возможность вести валютный учет в программе 1С 8.3 при начале эксплуатации необходимо настроить Функциональность, позволяющую вести валютные операции. Меню Главное – Настройки – Функциональность:

Далее на закладке Расчеты устанавливаем сначала флажок Вести учет по договорам, затем – Расчеты в валюте и у.е.:

Так же необходимо в справочнике Валюты:

добавить требующиеся для работы в 1С 8.3 иностранные валюты:

и обеспечить своевременное регулярное обновление значений курсов валют в одноименном регистре сведений:

Учет валютных операций в 1С 8.3

При наличии валютного банковского счета у предприятия, данные о нем необходимо внести в справочник Банковские счета организации:

Для ведения валютных операций в программе 1С 8.3 Бухгалтерия предприятия 3.0 в плане счетов существуют специальные счета, имеющие признак валютного учета:

Эта особенность позволяет в стандартных отчетах программы 1С 8.3 видеть остатки на данных счетах не только в регламентированной валюте – рублях, а также и в нужной иностранной валюте:

Переоценка валютных средств в 1С 8.3

Ничто не стоит на месте и курсы валют изменяются. Соответственно суммы рублевого эквивалента остатков по валютным счетам должны пересчитываться при неизменной сумме валютного остатка. В зависимости от того вырос или упал курс, у организации будут возникать прочие доходы или расходы при переоценке.

Где в 1С 8.3 переоценка валюты

Как только в информационной базе программы 1С 8.3 Бухгалтерия 3.0 возникнут валютные счета с остатками сумм на них, в обработке Закрытие месяца появится строка операции Переоценка валютных средств. Эта операция как раз и призвана производить анализ остатков по валютным счетам плана счетов и осуществлять переоценку валютных сумм с признанием прочих доходов или прочих расходов, формируя соответствующие проводки в автоматической режиме.

Что необходимо сделать перед закрытием месяца либо года, либо перед составлением любой декларации в 1С 8.3 читайте в нашей статье.

Допустим, в апреле организация ООО «Ромашка» открыла валютный расчетный счет и на него была зачислена оплата от клиента в размере 1 000 долларов (курс 68,2724). Отразив поступление валюты в программе 1С 8.3, в обработке Закрытие месяца появилась операция Переоценка валюты:

хотя в марте ее не было:

Итак, теперь зная все вышесказанное, вернемся к программе 1С Бухгалтерия 3.0 и на примерах разберемся как происходит переоценка валюты в автоматическом режиме.

Пример 1. Если курс уменьшился

На 19.04.2016г. курс доллара был 68,2724 руб., на отчетную дату 30.04.2016г. он снизился до 64,3334 руб. В валютной сумме ничего не изменилось, а вот рублевый эквивалент уменьшился, и соответственно предприятие понесло расход, что и отражается операцией Переоценка валюты при завершении периода в апреле:

Пример 2. Если курс увеличился

За май месяц никаких операций по счету не совершалось, соответственно на очередную отчетную дату, на 31.05.2016г., снова возникает потребность в переоценке. Курс доллара в сравнении с предыдущей переоценкой вырос и на 31.05.2016г. составил 66,0825 руб. Таким образом у организации возник прочий доход, что и отражается в регламентной операции Переоценка валюты за май:

Пример 3. Переоценка на момент совершения операции

Что касается переоценки валюты в 1С 8.3 при совершении операции, то механизм аналогичен тому, что рассмотрели выше, только курс пересчета валюты берется согласно дня проведения операции:

Относительно предыдущей даты переоценки 31.05.2016г. курс упал и на 10.06.2016г. составил 63,7402 руб. Организация должна зарегистрировать расход, что мы и видим в проводках:

Счета с особым порядком переоценки в 1С 8.3

Стоит сказать пару слов о регистре сведений Счета с особым порядком переоценки. Добраться до этого регистра можно через меню Главное – План счетов – Еще – Счета с особым порядком переоценки:

Сюда заносятся счета плана счетов, которые требуют отличного от описанного выше способа переоценки. Если счет плана счетов включен в данный список, то автоматически переоценка остатков при совершении операций на отчетную дату регламентной операцией происходить не будет. Переоценку необходимо делать вручную с помощью документа Операции введенные вручную:

Например, 06.05.2016г. организация оказала услугу на сумму 2000 у.е.,

тем самым сформировалась задолженность по счету 62.31:

Если регистр сведений Счета с особым порядком переоценки оставить незаполненным, то при завершении периода мая в операции Переоценка валюты произойдет переоценка остатка по счету 62.31:

Если же счет 62.31 внести в данный список:

то в Закрытии месяца переоцениваться остаток по нему не будет:

Таким образом, программа бухгалтерского учета семейства 1С 8.3 Бухгалтерия 3.0 способна помочь пользователю, столкнувшемуся с нелегким вопросом учета и переоценки валютных остатков. Бухгалтеру просто остается все правильно настроить и проконтролировать сформированные проводки.

Особенности расчетов с контрагентами по договорам в валюте и в у.е., учет курсовых разниц, в какой момент и как автоматически рассчитываются курсовые разницы в 1С 8.3, перечисление валюты иностранному поставщику по внешнеторговому контракту – все это рассмотрено на нашем курсе по работе в 1С 8.3 Бухгалтерия в модуле Валютные операции. Подробнее о курсе смотрите в нашем видео:

Автор статьи

Читайте также: