Счет 72 в бухгалтерском учете для ип как закрыть

Обновлено: 01.05.2024

Определение финансового результата деятельности компании проводится не только перед реформацией бухгалтерского баланса, но и по завершению отчетного периода — календарного месяца. В статье расскажем, какие счета закрываются по окончании отчетного месяца и календарного года.

В первую очередь определимся с понятием. Так, в бухгалтерском учете закрытием бухсчета (БСЧ) признается бухгалтерская операция по отнесению конечного сальдо бухсчета на специальные БСЧ, которые определяют финансовые результаты деятельности компании.

Какие счета закрываются в конце года

Прежде чем приступить к подготовке годовой бухгалтерской отчетности, то есть перед реформацией баланса, бухгалтер обязан сформировать заключительные проводки по отчетному периоду. В бухучете отчетный период — это календарный месяц (пункт 48 ПБУ 4/99). Следовательно, перед тем как закрыть финансовый год, бухгалтеру потребуется оформить заключительные обороты по месяцу.

Какие счета закрываются в конце месяца или года? Такие БСЧ можно предварительно разделить на три группы:

- БСЧ, которые не могут иметь остатков на конец отчетного (финансового) периода. К таковым относят сч. 25 «Общепроизводственные расходы» и 26 «Общехозяйственные затраты».

- БСЧ, которые могут иметь остаток, но которые можно полностью закрыть. К таковым относят сч. 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие хозяйства и производства».

- БСЧ, которые в общем остатке иметь не могут, но имеют сальдо по открытым субсчетам. Это 90 «Продажи» и 91 «Прочие доходы и расходы».

Далее рассмотрим, как проводится закрытие счетов в конце года, проводки подойдут и для формирования заключительных записей в конце месяца. Определим порядок формирования заключительных бухгалтерских записей отдельно для каждого счета, которые напрямую влияют на финансовые результаты деятельности компании.

Списываем общепроизводственные затраты

БСЧ закрывается ежемесячно, при этом все накопленные общепроизводственные затраты должны быть списаны на счета соответствующих производств. Иными словами, затраты списываются на счета тех производств, обслуживание которых проводилось.

С расходами будущих периодов бухгалтеры сталкиваются все чаще и чаще: страховка автомобиля, покупка программ, лицензий и сертификатов, ДМС. И если с поступлением таких расходов особых проблем нет, то вот прекратить автоматическое списание удается не каждому. В этой публикации мы расскажем, как это сделать на примере расторжения договора страхования автомобиля в случае его реализации в 1С: Бухгалтерии предприятия ред. 3.0.

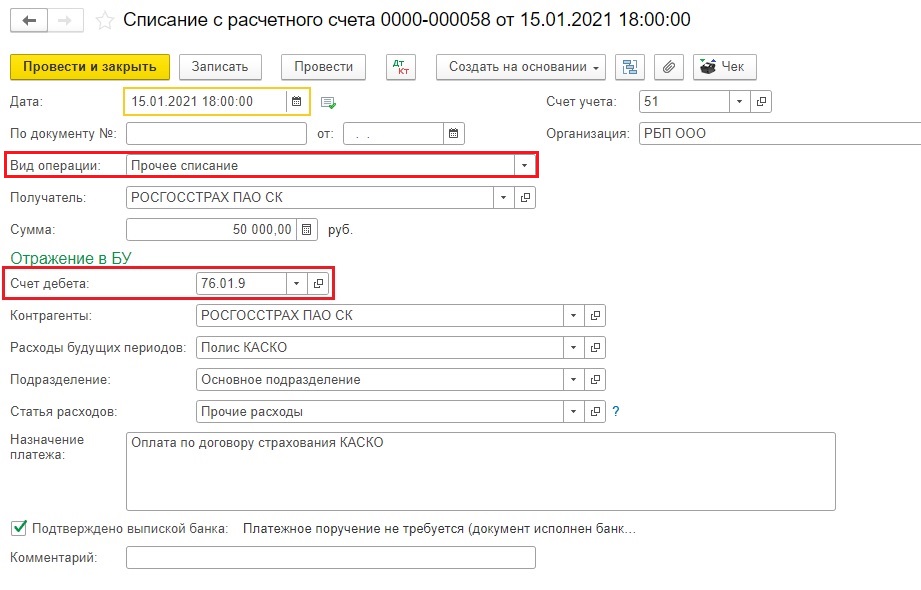

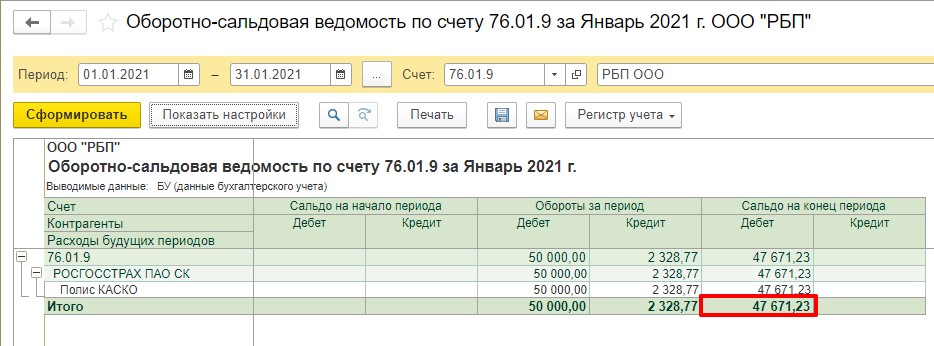

Для учета расходов будущих периодов по страховке автомобиля используется счет 76.01.9 «Платежи (взносы) по прочим видам страхования» с использованием справочника «Расходы будущих периодов».

Перейдем к конкретному примеру: в январе был приобретен автомобиль (далее по тексту — основное средство (ОС). Затраты по полису КАСКО составили 50000 руб. Перечисление страховой премии было выполнено одним платежом в месяце приобретения ОС. В феврале ОС внезапно продается, поэтому необходимо списать остаток страховой премии на прочие расходы, соответственно, прекратить списание РБП по полису КАСКО.

1. Итак, сначала страховка была оплачена.

Учет страховой премии должен быть учтен в составе расходов будущих периодов. Просим обратить внимание на счет дебета — 76.01.9. Да, именно он используется при учете страховых премий по договору добровольного страхования.

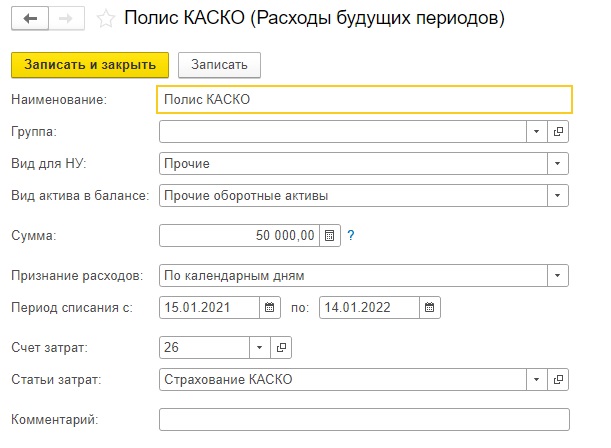

2. Выполним настройку элемента справочника «Расходы будущих периодов», укажем:

Примерно так должен выглядеть ваш элемент справочника «Расходы будущих периодов».

Однако не все параметры, указываемые в этом справочнике, напрямую влияют на результат расчета. К таким параметрам относится сумма. Она указывается справочно. Более того, сумму вовсе можно не указывать и результат расчета не изменится. Программа обращает внимание при списании РБП на остаток по счету 76.01.9 (в нашем случае, у вас это может быть, к примеру, счет 97.21).

Темный лес для бухгалтера — это федеральные стандарты бухучета. Пожалуй, разобраться во всех и применять в работе может только счастливчик. Поэтому ловите бесплатный вебинар «Клерка» об одном из ФСБУ — ФСБУ 6/2020! Все без воды, понятно и на практических примерах.

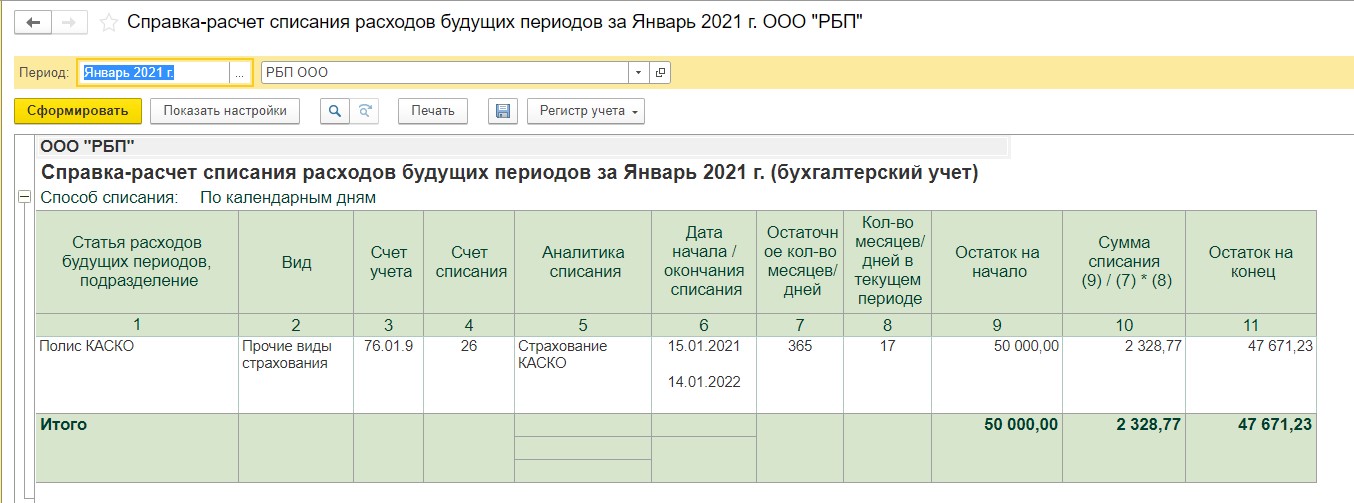

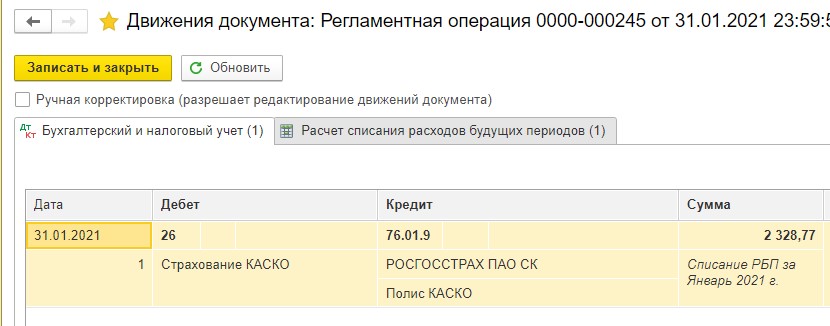

3. С текущими настройками в январе программа списала следующую сумму страховой премии на расходы:

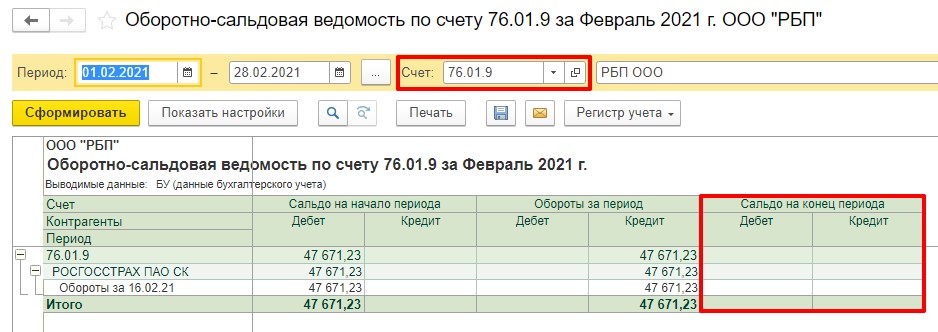

Так как расчет РБП у нас происходит по календарным дням, то программа высчитывает количество дней до окончания месяца и, разделив 50 000 руб./ 365 дней, получает 136,99 руб. ежедневно. Умножаем 136,99 руб. на 17 дней (с учетом дня учета страховой премии — 15 число), получаем 2 328,77 руб. На остаток приходится сумма, равная 47 671,23 руб.

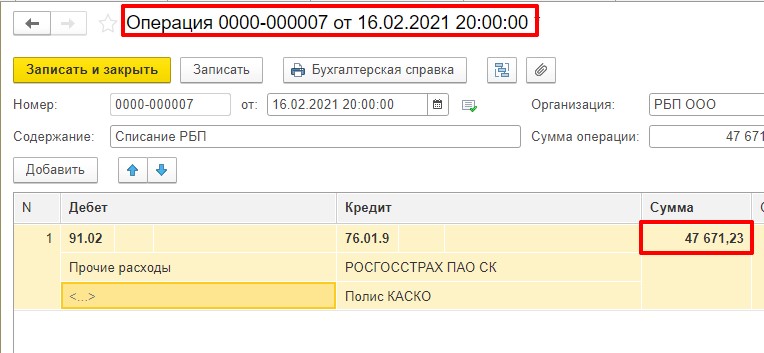

4. Так как ОС мы продаем в феврале, то февралем и должны списать РБП.

Для этого нам не нужно снова заходить в справочник «Расходы будущих периодов», менять дату окончания списания потому, что иначе сумма в январе при повторном закрытии месяца изменится!

Для списания РБП на прочие расходы нам потребуется остаток по счету 76.01.9.

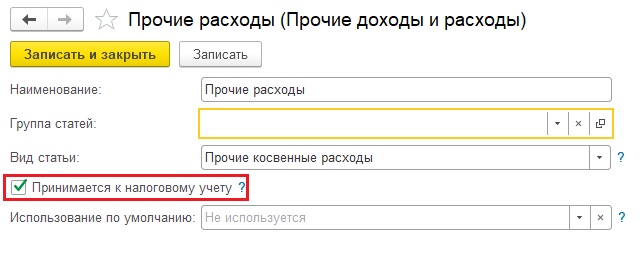

5. Нужно отнести остаток по счету 76.01.9 на прочие расходы, указав необходимую вам статью прочих затрат.

Делаем операцию вручную, как указано на скриншоте:

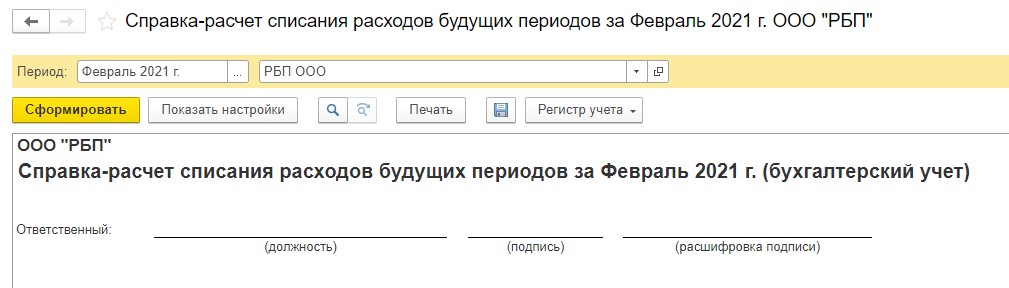

6. Проверяем справку-расчет за февраль.

Она пустая, так и должно быть.

Но! Если ОС часть месяца применялось в основной деятельности, то нужно высчитать сумму стоимости списания, которая все-таки будет закрыта на основной счет затрат в операции «Списание расходов будущих периодов». И тогда в предыдущей операции нужно указать не весь остаток по счету 76.01.9, а за вычетом той суммы, которая будет отнесена на основной счет затрат.

7. Проверяем ОСВ по счету 76.01.9. Остатка нет, все хорошо.

8. Проверяем, есть ли списание РБП в следующем месяце.

Видим, что операции нет. Значит, делаем выводы — все сделали верно!

В прошлые периоды не входили, справочник не меняли, соответственно, при перезакрытии месяцев у нас ничего «не слетит».

Закрытие расчетного счета ИП при прекращении деятельности — процедура простая и прозрачная. Тем не менее, существует необходимость соблюдения некоторых рекомендаций. Рассмотрим подробнее, зачем и как это сделать.

Согласно существующему законодательству, индивидуальный предприниматель не обязан открывать и закрывать расчетный счет (р/с). Однако его открытие производится для удобства осуществления безналичных платежей. А зачем его ликвидировать при закрытии ИП, рассмотрим далее.

Когда закрывать расчетный счет при закрытии ИП

Процедура ликвидации ИП состоит из нескольких этапов. В первую очередь предприниматель должен подать заявление о государственной регистрации прекращения деятельности физическим лицом в качестве ИП. Это документ готовится с использованием специальной формы № Р26001, а подается в ФНС по месту регистрации. Затем лицо оплачивает государственную пошлину за прекращение деятельности, уведомляет об этом ФСС и Пенсионный фонд, а также погашает перед ними задолженности. После этого лицо должно получить в налоговой службе выписку из ЕГРИП, подтверждающую, что деятельность ИП прекращена. На основании этой выписки физическое лицо может обратиться в банк для ликвидации р/с.

Зачем закрывать счет при закрытии ИП

Как уже было сказано выше, существующее законодательство не обязывает физическое лицо закрывать р/с после ликвидации ИП. Однако на практике все же рекомендуется от него избавиться. Во-первых, функционирующий после ликвидации ИП счет в банке может натолкнуть налоговую службу на мысль о том, что предпринимательская деятельность прекращена только формально. А фактически физическое лицо продолжает вести бизнес. Не стоит говорить, что такие подозрения со стороны ФНС могут привести к негативным правовым последствиям.

Материал по теме Какие документы подготовить для закрытия ИП Во-вторых, в банковском договоре могут быть оговорены условия, обязывающие расторгнуть его в случае прекращения ведения бизнеса.

В-третьих, использование физическим лицом расчетного счета, который открывался для ИП, не имеет никакого экономического смысла. Ведь их условия обычно предусматривают предоставление дополнительных услуг, которые удобны для ведения бизнеса. Естественно, что они не бесплатны. Следовательно, физическому лицу не имеет смысла их оплачивать.

Процедура закрытия счета в банке для ИП

Закрытие счета в банке ИП стоит производить согласно следующему алгоритму:

- Подготовка документов.

- Погашение долгов перед учреждениями и контрагентами.

- Вывод оставшихся средств.

- Подача заявления на закрытие.

- Получение уведомления о расторжении договора с банком.

- Оформление справки о расторжении договора.

Материал по теме Как закрыть ИП за 5 дней: заявление о прекращении деятельности Перед тем как приступать к процедуре расторжения договора с банком, следует уведомить контрагентов и клиентов о том, что в скором времени реквизиты утратят свою актуальность. Такая мера не закреплена в законодательных актах, но во избежание различных недоразумений стоит к ней прибегнуть. Хотя, согласно пункту 8.2 главы 8 Инструкции Банка России от 30.05.2014 № 153-И, средства, поступившие на р/с после его закрытия, возвращаются отправителю. Уведомление составляется в произвольной форме, поскольку унифицированной формы не существует.

Подготовка документов и погашение долгов

Зачастую в каждом банке требуется различный список документов. Ознакомиться с ним можно в договоре или проконсультировавшись с работником банка. Обычно необходимо предоставить заявление на закрытие, паспорт, выписку из ЕГРИП.

После того как все документы собраны, необходимо поучить выписку о состоянии счета. Затем погасить все долги, штрафы и пени. Когда обязательства перед всеми заинтересованными сторонами выполнены, можно вывести оставшиеся средства. Это можно сделать заранее на пластиковую карту или в кассе банка.

Подача заявления

Данный документ заполняется по форме, утвержденной в конкретном банковском учреждении. В нем должны быть указаны сумма остатка, размер кредитного лимита и способ выведения средств. Заявление заверяется предпринимателем или его представителем, обладающим нотариально заверенной доверенностью. Например, закрытие расчетного счета в Сбербанке для ИП производится на основании заявления по представленному ниже образцу.

После принятия заявления банковская организация проводит проверку на предмет выявления каких-либо задолженностей физического лица. В случае если никакие задолженности не выявлены, банк направляет бывшему клиенту соответствующее уведомление. Затем лицо получает справку о том, что р/с закрыт.

Подчеркнем, что предприниматель не должен уведомлять государственные органы о прекращении использования р/с, поскольку банки самостоятельно передают эту информацию. Поскольку подпункт 1 пункта 2 статьи 23 НК РФ утратил силу, согласно Федеральному закону от 02.04.2014 № 52-ФЗ.

Расчётный счёт – это удобный инструмент безналичных платежей, поэтому его открывают многие предприниматели. В процессе деятельности может появиться необходимость закрыть расчётный счёт ИП. Закрытие счёта обычно происходит по инициативе клиента, но есть ситуации, когда договор на расчётно-кассовое обслуживание расторгает сам банк.

По каким причинам расторгается договор с банком

Закрытие расчётного счёта в банке, так же, как и его открытие, в 2022 году регулирует Инструкция ЦБ РФ от 30.05.2014 № 153-И. Согласно этому документу основанием для закрытия счёта является прекращение договора на расчётно-кассовое обслуживание.

Причины, по которым расторгается договор банковского счёта, перечислены не только в Инструкции, но и в статье 859 Гражданского кодекса:

- По заявлению клиента в любой момент.

- По инициативе банка, если на расчётном счёте в течении двух лет нет денежных средств и не проводятся операции. Предупредить о закрытии счёта банк обязан клиента письменно, за два месяца до расторжения договора.

- Если в течение года банк два и более раза отказал в проведении операций, потому что счел их подозрительными.

- По решению суда, если банк обратился с соответствующим требованием, так как остаток денежных средств на счету ниже предусмотренного банковскими правилами или расчётные операции не проводятся больше года.

- По решению суда, если имеются основания подозревать клиента в нарушении закона о противодействии легализации преступных доходов.

О том, что именно считается подозрительными операциями, кредитные учреждения не всегда сообщают прямо. Но вот, например, на сайте Модульбанка среди причин, служащих основанием закрыть расчётный счёт в банке, приводятся:

- низкая налоговая нагрузка, когда доля налоговых платежей не превышает 0,5% от поступлений;

- почти все поступающие денежные средства снимаются в виде наличных, причём, это происходит в первые три дня после поступления (не относится к предпринимателям, работающим без наёмного персонала и самостоятельно оказывающим услуги);

- отсутствие в платёжных поручениях обязательного основания платежа или реквизитов договора с контрагентом.

Обратите внимание: блокировка расчётного счёта налоговой инспекцией не является его закрытием. После устранения причин блокировки (уплаты налога, сдачи декларации, представления документов) безналичные платежи продолжатся, как и раньше.

Когда имеет смысл закрыть счёт ИП

В целом, если клиент относится к благонадёжным, а операции по счёту проводятся хотя бы раз в год, банк не будет требовать расторжения договора на РКО. В основном клиенты из банка уходят добровольно.

Чаще всего причина закрытия расчётного счёта заключается в высоких тарифах, не самом лучшем сервисе, неудобном интернет-банкинге. Причиной расторжения договора может стать постоянный крупный контрагент, который обслуживается в другом банке. Обычно проведение платежей в одном кредитном учреждении позволяет снизить как сроки их прохождения, так и банковскую комиссию на транзакции.

Если есть риск, что у банка, где обслуживается предприниматель, могут отозвать лицензию, то, конечно, стоит закрыть расчётный счёт ИП. Хотя предприниматели, как физические лица, и защищены системой страхования вкладов, но гарантированно им компенсируется сумма не более 1,4 млн рублей. Центробанк продолжает вести политику санации финансового рынка, поэтому следите за надёжностью вашего кредитного учреждения!

И, разумеется, закрыть расчётный счёт в банке надо перед снятием ИП с налогового учёта. Во-первых, в проведении платежа по недействующим реквизитам предпринимателя банк может просто отказать. Во-вторых, нет смысла платить за ведение счёта, если предпринимательские доходы вы уже не получаете. В-третьих, налоговые инспекции, по свойственной им логике, могут расценивать получение оплаты на расчётный счёт после закрытия ИП, как факт продолжения предпринимательской деятельности.

А что делать, если контрагент планирует выплатить задолженность уже после того, как предприниматель снялся с учёта в ИНФС? Лучше дать ему для этого реквизиты не расчётного, а личного счёта. Дело в том, что эти доходы всё равно будут считаться полученными не как ИП, а как обычным физическим лицом. Соответственно, облагаться они будут по ставке НДФЛ, т.е. по 13% (письмо Минфина от 13 июня 2013 г. № 03-11-09/21958). Это, конечно, невыгодно, особенно если вы работаете на ЕНВД и ПСН и не платите налог с оборота. Учитывая это, старайтесь закончить все взаиморасчёты до прекращения предпринимательской деятельности.

Как происходит закрытие счёта

Если договор РКО расторгается по желанию клиента, то надо просто сообщить об этом своему банковскому менеджеру, который выдаст типовой бланк заявления на закрытие расчётного счёта. Если же счёт закрывается по инициативе банка, то уведомление об этом будет заранее направлено предпринимателю. Официально других документов не требуется, надо только сдать чековую книжку, если она была выдана, и корешки к ней.

О прекращении договора РКО банк вносит запись в книгу регистрации открытых счетов. С этого момента приходные и расходные операции по счёту прекращаются, а остаток средств выдается клиенту в течение семи дней. Если в течении 60 дней собственник не является для получения денег, а у банка нет его указания о переводе денежных средств на другие реквизиты, то они направляются на специальный счёт ЦБ РФ.

На самом деле, постановка бухгалтерии ИП с нуля необходима уже на этапе планирования предпринимательской деятельности. Почему?

Причин тому несколько:

- Грамотный выбор системы налогообложения позволит вам выбрать минимально возможную налоговую нагрузку. Чтобы вы не попали по незнанию под определение незаконных налоговых схем, практическое налоговое планирование вашего бизнеса должны проводить специалисты, а не сомнительные советчики.

- От выбранного режима зависит состав отчетности, сроки уплаты налога, возможность получения налоговых льгот.

- Нарушение сроков сдачи отчетности, порядка учета, уплаты налоговых и неналоговых платежей приведет к неприятным санкциям в виде штрафов, споров с налоговой службой, проблем с контрагентами.

- На выбор налогового режима после регистрации ИП отводится совсем немного времени. Так, для перехода на УСН это всего 30 дней после получения свидетельства. Если вы не выберете систему налогообложения сразу, то будете работать на ОСНО. В большинстве случаев для начинающего предпринимателя это самый невыгодный и сложный вариант.

Нужен ли бухгалтер для ИП? Бухгалтерское сопровождение ИП однозначно необходимо. Вопрос только, кто будет его осуществлять – штатный бухгалтер, сторонний исполнитель бухгалтерских услуг или сам индивидуальный предприниматель?

Ведение бухгалтерского учета ИП в 2022 году

Законом № 402-ФЗ от 06.12.2011 установлено, что индивидуальные предприниматели могут не вести бухгалтерский учет. Однако это положение не следует понимать так, что ИП вообще никак не отчитывается перед государством. Кроме собственно бухгалтерского учета существует другой – налоговый учет.

Налоговый учет – это сбор и обобщение сведений, необходимых для расчета налоговой базы и налоговых платежей. Его ведут все налогоплательщики, в том числе индивидуальные предприниматели. Чтобы разобраться в налоговой отчетности и порядке налогового учета, надо обладать профессиональными знаниями или самостоятельно изучить эти вопросы. А кроме того, есть специальная отчетность по работникам, кассовые и банковские документы, первичная документация и т.д.

Часто предприниматели не видят особой разницы между видами учета, поэтому всю свою бухгалтерию называют бухгалтерским учетом. Хотя в нормативном понимании это не соответствует действительности, но на практике это привычное выражение, поэтому мы тоже будем его использовать.

Итак, как правильно вести бухгалтерский учет? Ответ один – профессионально. Бухгалтером для ИП может быть штатный работник или специалист компании-аутсорсера. Если количество хозяйственных операций не слишком велико, то зарплата бухгалтера, принятого на постоянную работу, может оказаться неоправданными расходами. Если же вы готовы самостоятельно заняться своим учетом, то мы расскажем, как это сделать.

Как ИП вести бухгалтерию самостоятельно? Возможно ли это? Ответ вы найдете ниже в пошаговой инструкции.

Как ИП вести бухгалтерию самостоятельно: пошаговая инструкция 2022 года

Итак, на вопрос: «Обязан ли ИП вести бухгалтерский учет в 2022 году?» мы получили отрицательный ответ. Но хотя бухгалтерский учет ИП не ведут и не сдают бухгалтерскую отчетность, выше мы уже сказали, что вести документооборот, связанный с бизнесом, предпринимателям необходимо. С чего начать ведение бухгалтерии ИП? Читайте в нашей пошаговой инструкции.

Шаг 1. Сделайте предварительный расчет предполагаемых доходов и расходов вашего бизнеса. Эти данные потребуются вам при расчете налоговой нагрузки.

Шаг 2. Выберите налоговый режим. Узнать в подробностях, на каких режимах или системах налогообложения работает ИП в России, вы можете в статье: «Системы налогообложения: как сделать правильный выбор?». Здесь же мы только перечислим их: основная система налогообложения (ОСНО) и специальные налоговые режимы (УСН, ЕСХН, ПСН, НПД). От выбора системы налогообложения напрямую зависит налоговая нагрузка ИП. Суммы, которые вы должны выплачивать в бюджет, на разных режимах могут различаться в разы. Если вы не знаете, как сделать расчет налоговой нагрузки, рекомендуем вам получить бесплатную консультацию по налогообложению.

Шаг 3. Ознакомьтесь с налоговой отчетностью выбранного режима. Найти актуальные формы отчетности вы можете на сайте ФНС налог.ру или в нашей подборке образцов.

Шаг 4. Определитесь, будете ли вы нанимать работников. Как ИП вести бухгалтерию на работника? Отчетность работодателей можно назвать достаточно сложной, причем ее состав не зависит от выбранного налогового режима и количества работников. В 2022 году за работников сдают несколько видов отчетности: в ПФР, в ФСС и в налоговую инспекцию. Кроме того, работодатели должны вести и хранить кадровую документацию.

Шаг 5. Изучите налоговый календарь своего режима. Несоблюдение сроков сдачи отчетов и уплаты налогов приведет к штрафам, начислению пени и недоимки, блокировке расчетного счета и другим неприятным последствиям.

Шаг 6. Определитесь с видом бухгалтерского обслуживания. На простых режимах, таких как УСН Доходы или ПСН можно вести бухгалтерию ИП самостоятельно. Главным вашим помощником в этом случае станут специализированные онлайн-сервисы, такие как 1С Предприниматель. Но на ОСНО и УСН Доходы минус расходы, а также при большом количестве хозяйственных операций или наличии работников, ведение бухучета ИП разумнее передать на аутсорсинг.

Шаг 7. Ведите и сохраняйте все документы, относящиеся к бизнесу: договоры с контрагентами, документы, подтверждающие расходы, банковские выписки, кадровые документы, отчетность по кассовому аппарату, первичные документы, входящую информацию и т.д. Проверить документы по деятельности ИП налоговая инспекция может даже в течение трех лет после снятия с регистрационного учета.

Бухгалтерский и налоговый учет ИП на ОСНО

О том, в каких случаях имеет смысл выбирать общую систему налогообложения, вы можете прочесть в этой статье. Бухгалтерия ИП, который работает на ОСНО, будет самой непростой. Если говорить о формах отчетности, то это декларация 3-НДФЛ по итогам года и ежеквартальная по НДС.

Сложнее всего будет администрирование налога на добавленную стоимость – НДС. Ведение ИП бухгалтерского учета на ОСНО особенно затрудняется получением налоговых вычетов по этому налогу или возмещением входящего НДС.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Ведение бухгалтерии ИП на УСН

Бухгалтерия для ИП на УСН значительно проще, т.к. необходимо сдать всего одну налоговую декларацию в год. Срок отчётности ИП на УСН в 2022 году без работников - 30 апреля, и в этот же срок надо уплатить годовой налог за вычетом авансовых платежей.

Вести бухгалтерию ИП при УСН Доходы 6% можно самостоятельно. На этом режиме учитываются только полученные доходы, налоговая ставка в общем случае равна 6%. По итогам каждого квартала надо заплатить авансовый платеж, который будет учитываться при расчете единого налога по итогам года.

Как вести бухгалтерию ИП при УСН Доходы минус расходы? Основной сложностью на этом налоговом режиме будет необходимость сбора подтверждающих расходы документов. Для того, чтобы налоговая инспекция приняла затраты, заявленные для уменьшения налоговой базы, надо правильно оформлять все документы. Признание расходов на УСН Доходы минус расходы практически аналогично признанию расходов для ОСНО. Это означает, что расходы должны быть экономически обоснованными и попадать в специальный перечень, указанный в статье 346.16 НК РФ.

Сроки сдачи отчетности ИП в 2022 году: календарь бухгалтера и таблица

Календарь бухгалтера для ИП на 2022 год включает в себя сроки сдачи налоговых деклараций и отчетности по работникам. Независимо от налогового режима, все работодатели сдают отчеты:

- в ПФР: форма СЗВ-М каждый месяц, не позднее 15 числа месяца, следующего за отчетным; СЗВ-стаж по итогу года не позднее 1 марта и при наступлении кадровых событий; СЗВ-ТД при наступлении кадровых событий.

- в ФСС: форма 4-ФСС ежеквартально, не позднее 20 апреля, 20 июля, 20 октября, 20 января в бумажной форме, для электронной отчетности не позднее 25-го числа соответственно; подтверждение основного вида деятельности - не позже 15 апреля; форма "Сведения о застрахованном лице" - при трудоустройстве работника, а также если ранее поданные сведения о нем изменились.

- в ИФНС: 6-НДФЛ не позднее 30 дней после отчетного квартала и не позднее 1 марта за предыдущий год; РСВ - в течение месяца после отчетного квартала;

Сроки сдачи налоговой отчетности и уплаты налогов для ИП в 2022 году по разным режимам мы собрали в таблицу.

1.декларация по НДС - 25.04, оплата налога** - 25.06

2.авансовый платеж по НДФЛ - 25.04

1.декларация по НДС - 25.07, оплата налога - 25.09

2. авансовый платеж по НДФЛ – 25.07

1. декларация по НДС - 25.10, оплата налога - 25.12

2. авансовый платеж по НДФЛ – 25.10

1. декларация по НДС - 25.01, оплата налога - 25.03

2. декларация НДФЛ – 30.04, налог по итогам года – 15.07

*Если плательщики ЕСХН не получили освобождение от НДС, то должны также отчитываться по этому налогу.

**НДС платят в особом порядке: сумма налога, исчисленная за квартал, перечисляется ежемесячно тремя равными частями. В таблице указан крайний срок перечисления последней части. Например, НДС за 1 квартал платят так: 1/3 до 25.04, 1/3 до 25.05, 1/3 до 25.06.

Плательщики ПСН налоговую декларацию не сдают, а срок уплаты стоимости патента зависит от его срока действия.

Автор статьи

Читайте также: