Справка выдана на основании лицевого счета что это

Обновлено: 01.05.2024

Форма Т-54 является унифицированным бланком для лицевого счета работников предприятий и организаций. Он оформляется на каждого сотрудника при приеме на работу и чаще всего применяется в больших компаниях (маленькие фирмы предпочитают использовать другие, более удобные для них бланки).

Лицевой счет по форме Т-54 является одним из самых важных документов на предприятиях, поскольку в нем указываются подробные личные сведения о сотруднике, количество отработанных часов по каждому конкретному месяцу, зарплатные начисления и удержания.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Кто оформляет Т-54

Учет лицевых счетов по заработной плате по форме Т-54 ведет специалист бухгалтерского отдела, он же ежемесячно занимается их заполнением.

Основания для заполнения формы Т-54

Для заполнения личного счета сотрудника по форме Т-54 необходимо пользоваться сразу несколькими документами. Сведения сюда вписываются на основании личной карточки работника, табеля учета рабочего времени (как в расчетно-платежную и расчетную ведомость), различного рода приказов – о трудоустройстве, увольнении, переводе, отпуске, взысканиях и поощрениях. Практически все данные, вписываемые в данный бланк, должны быть подтверждены документально.

Заполнение бланка лицевого счёта работника по форме Т-54

Часть 1

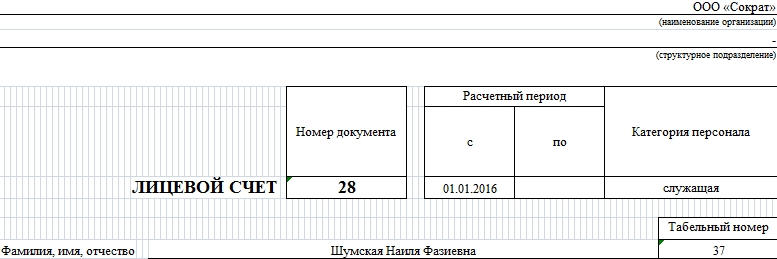

Как и любые другие учетные документы, бланк формы Т-54 включает в себя обязательную часть с реквизитами организации. Здесь в соответствующих графах нужно вписать полное наименование предприятия (с указанием организационно-правового статуса), код ОКПО (из регистрационных документов), а также структурное подразделение или отдел, к которому относится сотрудник, на которого оформляется данный лицевой счет.

Ниже вписывается номер документа, расчетный период (тут указывается дата приема на работу нового сотрудника, а в случае, если работник уже давно числится на предприятии, то первый месяц текущего года), а также категория персонала (руководитель, служащий и т.д.).

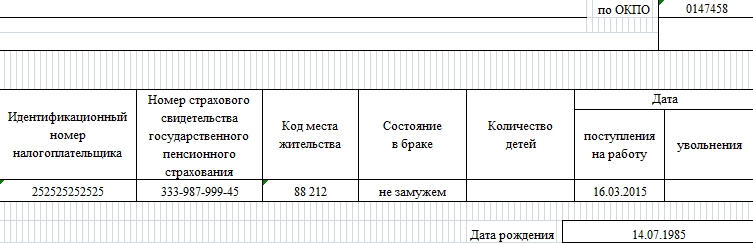

Далее нужно указать личные данные работника, на которого оформляется Т-54: его ФИО (полностью), табельный номер, присвоенный при трудоустройстве, номер ИНН, СНИЛС, код местожительства (узнать можно в территориальной налоговой службе), семейный статус, количество детей (если есть, если нет – прочерк), дату на момент трудоустройства и дату рождения.

Часть 2

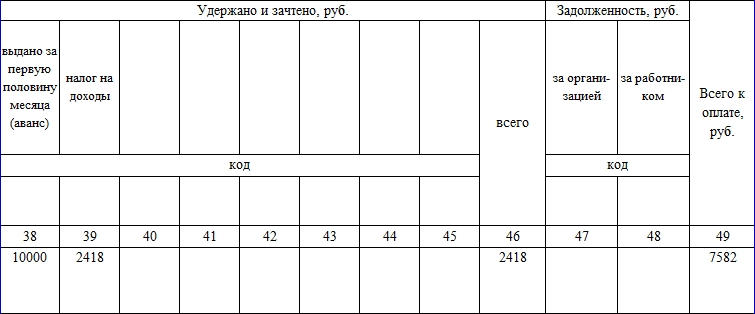

Вторая и третья часть документа являются основными и включают в себя большую таблицу, содержащую 49 столбцов, в которые подробнейшим образом вписаны все сведения о работе сотрудника (в т.ч. фактически отработанном времени, начислению зарплаты, удержаниях и т.п.). Рассмотрим столбцы с 1-22.

- С 1 по 8 столбцах указываются данные о приеме на работу, номер приказа о трудоустройстве, структурное подразделение, к которому относится сотрудник, условия труда (количество часов в неделю, график и т.п.), тарифная ставка (оклад или почасовая работа), а также всевозможные надбавки и премии, при наличии таковых. Если сотрудник увольняется, переводится на другое рабочее место и т.д. – это также необходимо внести в данные столбцы с обязательными ссылками на документы, послужившие основанием для этих действий.

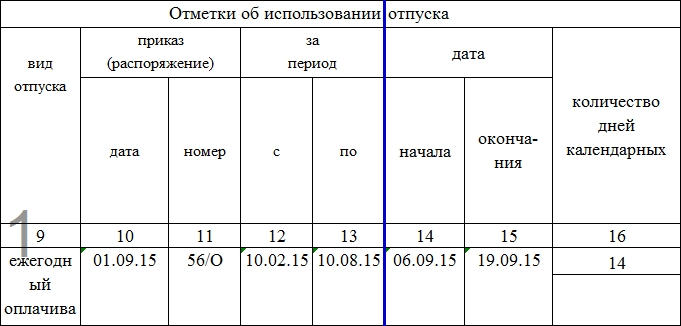

- С 9 по 16 столбцы вносится информация о количестве отпусков и их разновидностях, с указанием на приказы руководства и иные обосновывающие документы, а также точными датами отпускных периодов и общим числом календарных отпускных дней по каждому отпуску.

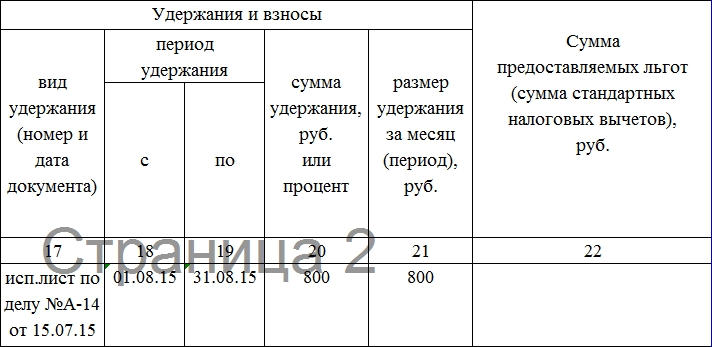

- С 17 по 21 столбцы фиксируют сведения обо всех удержаниях, принятых в отношении сотрудника (в т.ч по исполнительным листам), тоже с ссылкой на приказ, датой и суммой удержаний.

- В 22 столбец вписывается сведения о налоговых льготах (т.е. стандартного налогового вычета, если таковой имеет место быть).

Часть 3

Последняя, заключительная часть формы Т-54 содержит информацию о начисления и удержаниях, произведенных в отношении сотрудника. При этом следует обратить внимание на то, что данные вносятся помесячно (т.е. построчно). Месяцы обозначаются порядковыми числами от 01 до 12 (столбец 23)

- С 24 по 27 столбец – сюда вносятся сведения о присутствии и отсутствии сотрудника на рабочем месте (общее количество часов по каждому пункту) в течение месяца;

- С 28 до 37 столбец содержит полный перечень начислений сотруднику за отчетный месяц (в т.ч. основной заработок, больничные, отпускные, премии, выплаты по материальной и социальной помощи и т.д.);

- С 38 по 46 столбцы фиксируют всевозможные удержания по работнику (в т.ч. ранее выплаченные авансы, НДФЛ и пр);

- C 47 по 48 столбцах указываются данные о задолженностях сотрудника перед организацией;

- 49 столбец включает в себя сумму начисленных к выдаче средств на основе данных, полученных из предыдущих строк, за месяц работы.

После тщательного внесения информации во все столбцы, бухгалтер, ответственный за оформление лицевых счетов, должен поставить под данным документом свою подпись с обязательной расшифровкой и датой окончательного заполнения.

Работодатель на основании заявления работника должен предоставить ему справку о среднем заработке для центра занятости. Такая справка нужна для расчета уволенному работнику пособия по безработице и стипендии при повышении работником квалификации по направлению службы занятости. В действующий порядок исчисления среднего заработка планируется внести изменения. Расскажем о правилах расчета среднего заработка в 2021 году, о правилах заполнения указанной справки и новом порядке ее предоставления.

Обязанность работодателя по выдаче справки

По письменному заявлению сотрудника работодатель обязан не позднее трех рабочих дней со дня подачи этого заявления выдать сотруднику среди прочих документов справку о заработной плате (ст. 62 ТК РФ).

Такая справка нужна уволенному работнику для того, чтобы, в частности, встать на учет в центр занятости в качестве безработного и получать пособие по безработице.

При этом до 31.12.2021 действуют временные правила регистрации граждан в целях поиска подходящей работы и в качестве безработных, а также осуществления социальных выплат гражданам, признанным безработными, утвержденные Постановлением Правительства РФ от 08.04.2020 № 460.

Согласно этим правилам работники могут подать заявление в электронной форме, используя единую цифровую платформу или единый (региональный) портал госуслуг.

Если работник решил обратиться в центр занятости лично, он может взять справку о заработной плате у последнего работодателя. При этом работодатель обязан выдать ему такую справку. Причем работник не обязан предоставлять данную справку, поскольку центр занятости может получить эти сведения самостоятельно.

По какой форме заполняется справка?

Справка может быть заполнена:

по форме, рекомендованной в Письме Минтруда РФ от 10.01.2019 № 16-5/В-5;

по форме, утвержденной региональными органами власти, осуществляющими полномочия в области содействия занятости населения этих регионов (например, в Москве форма справки утверждена Приказом Департамента труда и социальной защиты населения г. Москвы от 24.12.2018 № 1721). Региональная форма справки, если она установлена, является приоритетной;

в произвольной форме на фирменном бланке организации.

Обратите внимание: отказать в приеме справки, составленной в произвольной форме, центр занятости не может, если в ней будут указаны все сведения, необходимые для определения размера и сроков выплаты пособия по безработице (Письмо Минтруда РФ от 10.01.2019 № 16-5/В-5).

Справка о среднем заработке должна содержать:

наименование и юридический адрес организации;

Ф. И. О. уволенного работника;

дату приема и дату увольнения работника;

условия работы уволенного сотрудника (полный или неполный рабочий день (неделя), количество рабочих часов в день и рабочих дней (часов) в неделю);

статью Трудового кодекса, на основании которой был установлен неполный рабочий день (неделя), если сотрудник работал на таких условиях;

сумму среднего заработка за последние три месяца (цифрами и прописью);

номера и даты документов, на основании которых выдана справка (лицевые счета, платежные поручения, РКО, платежные ведомости и пр.);

подписи руководителя и главного бухгалтера с расшифровкой;

дату составления справки;

телефон организации для справок;

печать организации (при ее наличии).

Заполнить нужно все имеющиеся в справке реквизиты, кроме указанных под заголовком «Заключение органа службы занятости».

Какой расчетный период брать?

Порядок исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержден Постановлением Минтруда РФ от 12.08.2003 № 62 (далее – Порядок).

По общему правилу расчетный период составляет три календарных месяца (с 1-го до 1-го числа), предшествующих месяцу увольнения работника (п. 3 Порядка).

Если работник увольняется в последний день месяца, в качестве расчетного периода можно использовать последние три месяца, включая месяц увольнения, если средний заработок, рассчитанный за этот период, окажется больше (Определение ВС РФ от 08.06.2006 № КАС06-151).

Из расчетного периода исключаются:

период сохранения среднего заработка в соответствии с законодательством РФ;

период временной нетрудоспособности, время отпуска по беременности и родам;

время простоя по вине работодателя или по причинам, не зависящим от работодателя и работника;

период забастовки, в которой работник не участвовал, но в связи с которой не имел возможности выполнять свою работу;

дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

периоды освобождения от работы с полным или частичным сохранением заработной платы или без оплаты;

дни отдыха (отгулы), предоставляемые в связи со сверхурочной работой, при вахтовом методе работы, в других случаях.

Если за расчетный период зарплата фактически не начислялась или этот период состоял из времени, исключаемого из расчетного периода, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному, то есть за три предыдущих месяца.

Если работник не имел фактически начисленной зарплаты и за расчетный период, и до расчетного периода, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за фактически отработанные сотрудником в месяце увольнения дни.

Какие выплаты включаются в расчет среднего заработка?

При расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в соответствующей организации независимо от источников этих выплат. К ним относятся:

зарплата, начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время;

зарплата, начисленная за выполненную работу по сдельным расценкам;

зарплата, начисленная за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение;

зарплата, выданная в неденежной форме;

денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности;

начисленные в редакциях СМИ и организациях искусства гонорар работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

зарплата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере 1/10 за каждый месяц расчетного периода независимо от времени начисления);

разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

зарплата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления);

надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд (классный чин, дипломатический ранг), выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от своей основной работы, руководство бригадой;

выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

другие виды выплат в соответствии с действующими в организации системами оплаты труда.

В силу п. 4 Порядка не учитываются при расчете среднего заработка:

выплаты, рассчитанные исходя из среднего заработка (например, командировочные и отпускные);

социальные пособия (пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком);

выплаты, перечисленные в пп. «в« – «ж» п. 4 Порядка;

другие выплаты и компенсации, не связанные с оплатой труда (например, оплата питания, сотовой связи).

Как учитывать премии при расчете среднего заработка?

Согласно п. 9 Порядка премии, начисленные за расчетный период, при определении среднего заработка учитываются следующим образом:

Вид премий

Порядок учета

По одной премии за каждый показатель. То есть, если за один месяц начислено две премии, в расчет среднего заработка можно включить только одну из них – наибольшую

Квартальные, полугодовые премии

По одной премии за каждый показатель в размере месячной части за каждый месяц расчетного периода

Премии по итогам работы за год, предшествующий увольнению, премии за выслугу лет

В размере 1/12 за каждый месяц расчетного периода независимо от времени начисления премии

Если расчетный период отработан не полностью или в него входят исключаемые из расчета дни, то ежемесячные премии, которые выплачиваются вместе с зарплатой за месяцы расчетного периода, учитываются в полной сумме, а остальные – пропорционально отработанному времени, независимо от того, начислены ли они с учетом отработанного времени.

Размер премии определяется по формуле:

Сумма премии, включаемая в расчет

Сумма премии, начисленной за расчетный период

Число рабочих дней по графику (производственному календарю)

Число фактически отработанных за расчетный период дней

Как учитывать повышение зарплаты при расчете среднего заработка?

Если в расчетном периоде или после него, но до даты увольнения работника в организации, филиале или структурном подразделении, где он трудился, была повышена зарплата всем работникам, выплаты, учитываемые при расчете среднего заработка, надо проиндексировать – увеличить на коэффициент индексации.

Период повышения зарплаты

Порядок индексации

В расчетном периоде

Индексируются выплаты, начисленные за предшествующий повышению период

После расчетного периода, но до дня увольнения работника

Индексируется средний заработок, исчисленный за расчетный период

После дня увольнения работника

Индексация не производится

Коэффициент индексации определяется по формуле:

Коэффициент индексации

Оклад (тарифная ставка) после повышения зарплаты

Оклад (тарифная ставка) до повышения зарплаты

Как рассчитать размер среднего заработка?

Средний заработок определяется по формуле:

Средний заработок

Выплаты, включаемые в расчет среднего заработка

Число дней, отработанных в расчетном периоде

Число рабочих дней расчетного периода по графику (производственному календарю)

Если работнику установлено неполное рабочее время, средний дневной заработок рассчитывается путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 5-дневной (6-дневной) рабочей недели, приходящихся на время, отработанное в расчетный период.

При определении среднего заработка сотрудника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок.

Пример.

Работник уволился 13 августа 2021 г. и затем обратился с заявлением о выдаче справки о среднем заработке для регистрации в статусе безработного.

В данном случае для расчета среднего заработка следует использовать 3-месячный период – с 1 мая по 31 июля 2021 года. В этом периоде 62 рабочих дня. За 3 месяца работник получил 155 000 руб. При 5-дневной рабочей неделе он отработал рабочие дни полностью.

Средний заработок работника составит 51 750 руб. (155 000 руб. / 62 дн. х (62 дн. / 3)).

Новый порядок расчета среднего заработка

Правительством РФ разработан проект нового порядка расчета среднего заработка для исчисления уволенному работнику пособия по безработице.

При этом сам порядок расчета среднего заработка не изменился, нововведения затронули порядок предоставления справки.

В частности, установлено, что орган занятости населения должен сам рассчитывать средний заработок на основании сведений о выплатах, на которые начислялись пенсионные взносы, то есть аналогично временному порядку, который применяется сейчас.

Работодатель должен будет рассчитывать средний заработок в двух случаях:

1) когда сотрудник находился в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком в периоде, приходящемся на 3-месячный срок, предшествующий календарному кварталу перед месяцем подачи заявления;

2) когда доход гражданина за период трех месяцев, предшествовавших календарному кварталу перед месяцем подачи заявления, не подлежал обложению взносами на обязательное пенсионное страхование в соответствии с законодательством РФ о налогах и сборах.

В этих случаях работодатель выдает бывшему работнику справку о среднем заработке по последнему месту работы (службы), подписанную руководителем и главным бухгалтером (при наличии) организации или индивидуальным предпринимателем.

Работодатель на основании заявления работника должен предоставить ему справку о среднем заработке для центра занятости. Такая справка нужна для расчета уволенному работнику пособия по безработице и стипендии при повышении работником квалификации по направлению службы занятости. В действующий порядок исчисления среднего заработка планируется внести изменения. Расскажем о правилах расчета среднего заработка в 2021 году, о правилах заполнения указанной справки и новом порядке ее предоставления.

Обязанность работодателя по выдаче справки

По письменному заявлению сотрудника работодатель обязан не позднее трех рабочих дней со дня подачи этого заявления выдать сотруднику среди прочих документов справку о заработной плате (ст. 62 ТК РФ).

Такая справка нужна уволенному работнику для того, чтобы, в частности, встать на учет в центр занятости в качестве безработного и получать пособие по безработице.

При этом до 31.12.2021 действуют временные правила регистрации граждан в целях поиска подходящей работы и в качестве безработных, а также осуществления социальных выплат гражданам, признанным безработными, утвержденные Постановлением Правительства РФ от 08.04.2020 № 460.

Согласно этим правилам работники могут подать заявление в электронной форме, используя единую цифровую платформу или единый (региональный) портал госуслуг.

Если работник решил обратиться в центр занятости лично, он может взять справку о заработной плате у последнего работодателя. При этом работодатель обязан выдать ему такую справку. Причем работник не обязан предоставлять данную справку, поскольку центр занятости может получить эти сведения самостоятельно.

По какой форме заполняется справка?

Справка может быть заполнена:

по форме, рекомендованной в Письме Минтруда РФ от 10.01.2019 № 16-5/В-5;

по форме, утвержденной региональными органами власти, осуществляющими полномочия в области содействия занятости населения этих регионов (например, в Москве форма справки утверждена Приказом Департамента труда и социальной защиты населения г. Москвы от 24.12.2018 № 1721). Региональная форма справки, если она установлена, является приоритетной;

в произвольной форме на фирменном бланке организации.

Обратите внимание: отказать в приеме справки, составленной в произвольной форме, центр занятости не может, если в ней будут указаны все сведения, необходимые для определения размера и сроков выплаты пособия по безработице (Письмо Минтруда РФ от 10.01.2019 № 16-5/В-5).

Справка о среднем заработке должна содержать:

наименование и юридический адрес организации;

Ф. И. О. уволенного работника;

дату приема и дату увольнения работника;

условия работы уволенного сотрудника (полный или неполный рабочий день (неделя), количество рабочих часов в день и рабочих дней (часов) в неделю);

статью Трудового кодекса, на основании которой был установлен неполный рабочий день (неделя), если сотрудник работал на таких условиях;

сумму среднего заработка за последние три месяца (цифрами и прописью);

номера и даты документов, на основании которых выдана справка (лицевые счета, платежные поручения, РКО, платежные ведомости и пр.);

подписи руководителя и главного бухгалтера с расшифровкой;

дату составления справки;

телефон организации для справок;

печать организации (при ее наличии).

Заполнить нужно все имеющиеся в справке реквизиты, кроме указанных под заголовком «Заключение органа службы занятости».

Какой расчетный период брать?

Порядок исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержден Постановлением Минтруда РФ от 12.08.2003 № 62 (далее – Порядок).

По общему правилу расчетный период составляет три календарных месяца (с 1-го до 1-го числа), предшествующих месяцу увольнения работника (п. 3 Порядка).

Если работник увольняется в последний день месяца, в качестве расчетного периода можно использовать последние три месяца, включая месяц увольнения, если средний заработок, рассчитанный за этот период, окажется больше (Определение ВС РФ от 08.06.2006 № КАС06-151).

Из расчетного периода исключаются:

период сохранения среднего заработка в соответствии с законодательством РФ;

период временной нетрудоспособности, время отпуска по беременности и родам;

время простоя по вине работодателя или по причинам, не зависящим от работодателя и работника;

период забастовки, в которой работник не участвовал, но в связи с которой не имел возможности выполнять свою работу;

дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

периоды освобождения от работы с полным или частичным сохранением заработной платы или без оплаты;

дни отдыха (отгулы), предоставляемые в связи со сверхурочной работой, при вахтовом методе работы, в других случаях.

Если за расчетный период зарплата фактически не начислялась или этот период состоял из времени, исключаемого из расчетного периода, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному, то есть за три предыдущих месяца.

Если работник не имел фактически начисленной зарплаты и за расчетный период, и до расчетного периода, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за фактически отработанные сотрудником в месяце увольнения дни.

Какие выплаты включаются в расчет среднего заработка?

При расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в соответствующей организации независимо от источников этих выплат. К ним относятся:

зарплата, начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время;

зарплата, начисленная за выполненную работу по сдельным расценкам;

зарплата, начисленная за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение;

зарплата, выданная в неденежной форме;

денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности;

начисленные в редакциях СМИ и организациях искусства гонорар работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

зарплата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере 1/10 за каждый месяц расчетного периода независимо от времени начисления);

разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

зарплата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления);

надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд (классный чин, дипломатический ранг), выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от своей основной работы, руководство бригадой;

выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

другие виды выплат в соответствии с действующими в организации системами оплаты труда.

В силу п. 4 Порядка не учитываются при расчете среднего заработка:

выплаты, рассчитанные исходя из среднего заработка (например, командировочные и отпускные);

социальные пособия (пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком);

выплаты, перечисленные в пп. «в« – «ж» п. 4 Порядка;

другие выплаты и компенсации, не связанные с оплатой труда (например, оплата питания, сотовой связи).

Как учитывать премии при расчете среднего заработка?

Согласно п. 9 Порядка премии, начисленные за расчетный период, при определении среднего заработка учитываются следующим образом:

Вид премий

Порядок учета

По одной премии за каждый показатель. То есть, если за один месяц начислено две премии, в расчет среднего заработка можно включить только одну из них – наибольшую

Квартальные, полугодовые премии

По одной премии за каждый показатель в размере месячной части за каждый месяц расчетного периода

Премии по итогам работы за год, предшествующий увольнению, премии за выслугу лет

В размере 1/12 за каждый месяц расчетного периода независимо от времени начисления премии

Если расчетный период отработан не полностью или в него входят исключаемые из расчета дни, то ежемесячные премии, которые выплачиваются вместе с зарплатой за месяцы расчетного периода, учитываются в полной сумме, а остальные – пропорционально отработанному времени, независимо от того, начислены ли они с учетом отработанного времени.

Размер премии определяется по формуле:

Сумма премии, включаемая в расчет

Сумма премии, начисленной за расчетный период

Число рабочих дней по графику (производственному календарю)

Число фактически отработанных за расчетный период дней

Как учитывать повышение зарплаты при расчете среднего заработка?

Если в расчетном периоде или после него, но до даты увольнения работника в организации, филиале или структурном подразделении, где он трудился, была повышена зарплата всем работникам, выплаты, учитываемые при расчете среднего заработка, надо проиндексировать – увеличить на коэффициент индексации.

Период повышения зарплаты

Порядок индексации

В расчетном периоде

Индексируются выплаты, начисленные за предшествующий повышению период

После расчетного периода, но до дня увольнения работника

Индексируется средний заработок, исчисленный за расчетный период

После дня увольнения работника

Индексация не производится

Коэффициент индексации определяется по формуле:

Коэффициент индексации

Оклад (тарифная ставка) после повышения зарплаты

Оклад (тарифная ставка) до повышения зарплаты

Как рассчитать размер среднего заработка?

Средний заработок определяется по формуле:

Средний заработок

Выплаты, включаемые в расчет среднего заработка

Число дней, отработанных в расчетном периоде

Число рабочих дней расчетного периода по графику (производственному календарю)

Если работнику установлено неполное рабочее время, средний дневной заработок рассчитывается путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 5-дневной (6-дневной) рабочей недели, приходящихся на время, отработанное в расчетный период.

При определении среднего заработка сотрудника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок.

Пример.

Работник уволился 13 августа 2021 г. и затем обратился с заявлением о выдаче справки о среднем заработке для регистрации в статусе безработного.

В данном случае для расчета среднего заработка следует использовать 3-месячный период – с 1 мая по 31 июля 2021 года. В этом периоде 62 рабочих дня. За 3 месяца работник получил 155 000 руб. При 5-дневной рабочей неделе он отработал рабочие дни полностью.

Средний заработок работника составит 51 750 руб. (155 000 руб. / 62 дн. х (62 дн. / 3)).

Новый порядок расчета среднего заработка

Правительством РФ разработан проект нового порядка расчета среднего заработка для исчисления уволенному работнику пособия по безработице.

При этом сам порядок расчета среднего заработка не изменился, нововведения затронули порядок предоставления справки.

В частности, установлено, что орган занятости населения должен сам рассчитывать средний заработок на основании сведений о выплатах, на которые начислялись пенсионные взносы, то есть аналогично временному порядку, который применяется сейчас.

Работодатель должен будет рассчитывать средний заработок в двух случаях:

1) когда сотрудник находился в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком в периоде, приходящемся на 3-месячный срок, предшествующий календарному кварталу перед месяцем подачи заявления;

2) когда доход гражданина за период трех месяцев, предшествовавших календарному кварталу перед месяцем подачи заявления, не подлежал обложению взносами на обязательное пенсионное страхование в соответствии с законодательством РФ о налогах и сборах.

В этих случаях работодатель выдает бывшему работнику справку о среднем заработке по последнему месту работы (службы), подписанную руководителем и главным бухгалтером (при наличии) организации или индивидуальным предпринимателем.

На работодателя возложена обязанность выдавать работникам по их заявлению документы, связанные с работой, в частности всевозможные справки. О том, по какой форме должны быть составлены справки, какая информация должна содержаться в них, и о сроках выдачи справок вы узнаете из этого материала.

В соответствии со ст. 62 ТК РФ по письменному заявлению сотрудника работодатель обязан не позднее трех рабочих дней со дня подачи этого заявления выдать сотруднику копии документов, связанных с работой, в том числе справки:

о заработной плате;

о начисленных и фактически уплаченных взносах на обязательное пенсионное страхование;

о периоде работы у данного работодателя.

Названные документы должны быть заверены надлежащим образом и предоставляться работнику безвозмездно. Ситуаций, при которых работнику может понадобиться справка, множество, соответственно форма и содержание справки зависят от того, в какой орган работник впоследствии будет ее представлять. Самый распространенный вид справок – о заработной плате. С них и начнем.

Справки о заработной плате

Во-первых, такая справка может понадобиться работнику для предъявления в банк (в частности, для получения кредита). Как правило, банки с охотой принимают справки, составленные по форме 2-НДФЛ, либо предлагают заполнить справку по форме банка.

Для справки: чиновники в Письме Минфина РФ от 21.06.2016 № 03-04-05/36096 указали, что справка о полученных физическими лицами доходах и удержанных суммах налога по форме 2-НДФЛ может быть отнесена к указанным в ст. 62 ТК РФ документам, соответственно должна быть выдана в течение трех дней после обращения работника с заявлением.

Во-вторых, работодатель обязан выдать сотруднику в день увольнения с работы (службы, иной деятельности) справку для целей начисления будущим работодателем пособий по временной нетрудоспособности. В данной справке, в частности, отражается информация (пп. 3 п. 2 ст. 4.1 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»):

о сумме заработка за два календарных года, предшествующих году прекращения работы (службы, иной деятельности), и текущий календарный год, на которую были начислены страховые взносы;

о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, освобождения от работы с полным или частичным сохранением зарплаты, если на сохраняемую заработную плату за этот период страховые взносы в ФСС не начислялись.

Форма названной справки и порядок ее выдачи утверждены Приказом Минтруда РФ от 30.04.2013 № 182н.

Заявление

Прошу выдать справку о сумме заработной платы, иных выплат и вознаграждений, на которую были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за 2016, 2017 и 2018 календарные годы, а также о количестве календарных дней, приходящихся на периоды временной нетрудоспособности (при необходимости – отпуска по беременности и родам, отпуска по уходу за ребенком), освобождения от работы с полным или частичным сохранением заработной платы, если на сохраняемую заработную плату за этот период страховые взносы в ФСС не начислялись.

Совет практиков: чтобы помочь столкнувшимся с трудностями при написании заявления, кадровой службе (бухгалтерии) пригодится подборка образцов заявлений, с которыми часто обращаются работники.

В-третьих, в силу п. 3 ст. 230 НК РФ работодатель на основании заявления работника должен выдать справку о полученных этим физическим лицом доходах и удержанных суммах налога по форме 2-НДФЛ. В настоящее время сложилась практика, что названная справка при увольнении выдается каждому работнику без написания им заявления.

В-четвертых, если сотрудник после увольнения примет решение встать на учет на биржу труда, ему понадобится справка о среднем заработке за последние три месяца по последнему месту работы (п. 2 ст. 3 Закона РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации»). Форма данной справки рекомендована Письмом Минтруда РФ от 15.08.2016 № 16-5/В-421. Она также может быть составлена в произвольной форме – при условии, что в ней содержатся реквизиты организации и сведения о среднем заработке сотрудника за указанный период. Пример заполнения рекомендованной формы справки приведем ниже.

В-пятых, справка о заработной плате может потребоваться работнику для предъявления в иные организации и учреждения, например в управление социальной защиты населения для назначения пособий или субсидий, в детские образовательные учреждения для получения льгот и т. п. Формы этих справок также не утверждены. Они могут иметь произвольный вид либо заполняться по форме 2-НДФЛ.

Справки о стаже и персонифицированном учете

Такие справки нужны работникам прежде всего для получения права на пенсию.

Законодательством установлено, что в день увольнения сотрудника (или в день прекращения действия договора гражданско-правового характера, на вознаграждение по которому начисляются страховые взносы) работодатель обязан передать этому застрахованному лицу сведения, предусмотренные п. 2 – 2.3 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (п. 4 ст. 11 названного закона):

справку по форме СЗВ-стаж (утверждена Постановлением Правления ПФ РФ от 11.01.2017 № 3п);

справку по форме СЗВ-М (утверждена Постановлением Правления ПФ РФ от 01.02.2016 № 83п);

заполненный разд. 3 «Персонифицированные сведения» расчета по страховым взносам (форма расчета утверждена Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@).

За сведениями о стаже работы может обратиться и бывший работник. Срок выдачи такой справки – три рабочих дня с даты обращения.

Иные справки

Могут понадобиться и иные справки. Например, согласно ст. 283 ТК РФ при приеме к другому работодателю на работу по совместительству с вредными и (или) опасными условиями труда работник обязан представить справку о характере и условиях труда по основному месту работы (напомним, что работа по совместительству запрещена в случае, если основная работа работника связана с вредными или опасными условиями). А значит, основной работодатель по заявлению работника в трехдневный срок обязан эту справку выдать. Ее форма не утверждена, справка составляется в свободной форме. Пример приведем ниже.

Справка № 23

Настоящая справка выдана Смирновой Наталье Георгиевне в том, что она работает в МАДОУ «Детский сад № 15» в должности бухгалтера с 15.06.2016 по настоящее время (приказ о приеме на работу от 15.06.2016 № 10). Подтверждаем, что ее работа не связана с вредными или опасными факторами.

Справка дана для предъявления по месту работы по совместительству (ООО «Престол»).

Заведующая детским садом Ткачева С. Н.

Работник может потребовать информацию об утвержденномграфике отпусков по основному месту работы для получения отпуска по работе по совместительству (напомним, что в соответствии со ст. 286 ТК РФ лицам, работающим по совместительству, ежегодные оплачиваемые отпуска предоставляются одновременно с отпуском по основной работе; и даже если по совместительству сотрудник не отработал шести месяцев, отпуск ему предоставляется авансом).

Справка № 25

Настоящая справка выдана Смирновой Наталье Георгиевне в том, что она работает в МАДОУ «Детский сад № 15» в должности бухгалтера с 15.06.2016 по настоящее время (приказ о приеме на работу от 15.06.2016 № 10). Согласно графику отпусков на 2018 год (утвержден приказом от 04.12.2017) очередной отпуск Смирновой Н. Г. приходится на периоды:

– с 05.02.2018 по 18.02.2018;

– с 03.09.2018 по 16.09.2018.

Справка дана для предъявления по месту работы по совместительству (ООО «Престол»).

Справка может понадобиться супругам, у которых на иждивении находится ребенок-инвалид. Напомним, что согласно ст. 62 ТК РФ одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами по его письменному заявлению предоставляются четыре дополнительных оплачиваемых выходных дня в месяц, которые могут быть использованы одним из указанных лиц либо разделены ими между собой по их усмотрению. То есть работодатели, предоставляющие (и оплачивающие) такие дни работникам, должны удостовериться, что последние имеют на них право (что этим правом не воспользовался второй родитель).

Справка № 27

Настоящая справка подтверждает, что Егоров Иван Федорович, работающий в МБУ ДО СДЮШОР № 8 по футболу в должности тренера, в период с 01.08.2018 по 31.08.2018 дополнительные выходные дни для ухода за своим ребенком-инвалидом не использовал (если использовал частично – указывается, сколько дней).

Справка дана для предъявления по месту работы супруги (ООО «Престол»).

Фиксируем факт выдачи справки

Все случаи выдачи справок должны фиксироваться в журнале регистрации справок, выданных работникам. Его форма на законодательном уровне не утверждена, поэтому должна быть разработана и утверждена непосредственно в учреждении. Набор реквизитов в ней отражается примерно следующий:

дата выдачи справки;

описание сведений, указанных в справке (справка о заработной плате, справка о стаже работы и т. п.);

наименование органа, в который будет представлена справка;

Ф. И. О. и подпись работника, получившего справку.

Стоит отметить, что за справками могут обращаться как сотрудники, работающие в учреждении в данный момент, так и бывшие сотрудники. Правила и сроки предоставления справок для тех и других одинаковы.

Одной из обязанностей работников кадровой службы является выдача сотрудникам по их заявлениям всевозможных справок. Поскольку причины, побудившие сотрудника обратиться к работодателю с данным требованием, бывают самыми разными, целесообразно рекомендовать сотрудникам указывать в заявлении с просьбой о выдаче справки, какие именно сведения им нужны (для упрощения работы и предупреждения возникновения вопросов целесообразно подготовить образцы типовых заявлений на выдачу справок).

Отметим, что с выдачей справок затягивать не стоит. Трудовым законодательством предусмотрено два срока предоставления справок:

в день увольнения;

либо не позднее трех рабочих дней со дня подачи заявления работником.

Все предоставленные справки должны фиксироваться в журнале регистрации справок, выданных работникам.

Образец заполнения справки о среднем заработке для определения размера пособия по безработице (стипендии) – «СКАЧАТЬ»

Инструкция, как правильно, а главное, быстро формировать справку о сумме заработка за последние три месяца в программах 1С.

При постановке на учет в качестве безработного, дистанционно или при личном посещении, центр занятости просит предоставить необходимые документы. Одним из таких документов является справка о среднем заработке за последние три месяца по последнему месту работы.

Важно предоставить сотруднику справку с достоверной информацией, так как от этого будет зависеть сумма ежемесячного пособия по безработице.

Рекомендуемая форма справки утверждена письмом Минтруда от 10.01.2019 № 16-5/В-5, но в некоторых регионах форма может отличаться.

Формирование справки по безработице в 1С: ЗУП ред. 3.1

В программе 1С: ЗУП ред. 3.1 сформировать такую справку можно двумя способами. Первый — из карточки сотрудника, второй — из документа «Увольнение».

Рассмотрим подробно каждый из них.

Способ № 1. Из карточки сотрудника

Шаг 1. В главном меню программы открываем раздел, затем выбираем пункт «Сотрудники». Откроется список наших сотрудников по подразделениям.

Но в этом списке нет уволившихся сотрудников. Для того чтобы они появились в левом нижнем углу уберите галочку «Скрывать сотрудников, по которым уже не выполняются операции».

Уволенные сотрудники в программе отображаются так — Иванов Иван Иванович.

Шаг 2. Находим сотрудника, щелкаем левой кнопкой мышки, нажимаем кнопку «Печать» и выбираем пункт «Справка для пособия по безработице».

Способ № 2. Из документа «Увольнение»

Шаг 1. В главном меню программы открываем раздел «Кадры», затем выбираем пункт «Приемы, переводы, увольнения». Откроется список документов.

Шаг 2. Для облегчения поиска выбираем тип документа «Увольнение», а в графе «Сотрудник» печатаем с помощью клавиатуры первые буквы фамилии сотрудника или выбираем из списка вручную.

Появляется нужный документ «Увольнение» по выбранному сотруднику, щелкая левой кнопкой мышки по документу, делая его «активным», нажимаем кнопку «Печать» и находим пункт «Справка для пособия по безработице».

Независимо от выбранного способа формируется такая справка:

В результате мы видим, что программа автоматически заполнила такие данные как:

- ИНН;

- ОКВЭД (код по основному виду экономической деятельности);

- Ф.И.О. вашего сотрудника;

- период работы сотрудника в организации;

- наименование организации;

- условия работы;

- средний заработок за последние три месяца;

- Ф.И.О руководителя и главного бухгалтера;

- дата;

- телефон для справок.

Такие данные, как ИНН, ОКВЭД, наименование организации, Ф.И.О. руководителя, главного бухгалтера и номер телефона заполняются автоматически из справочника «Реквизиты организации».

Данные, касающиеся сотрудника, а именно: Ф.И.О., период работы, условия работы, средний заработок за последние три месяца заполняются из личных данных, внесенных в программу при приеме, начислении заработной платы и увольнении сотрудника.

Здесь остановимся и разберем подробнее расчет среднего заработка за последние три месяца, так как мы с вами помним, что любой сформированный отчет или документ в программе 1С нужно проверять на правильность и достоверность.

Для проверки расчета среднего заработка обратимся к правилам исчисления среднего заработка, утвержденные постановлением Правительства от 14 сентября 2021 № 1552. Эти же правила и реализованы в программах 1С.

Наш сотрудник уволился в сентябре 2021 для расчета среднего заработка нам нужно знать всю начисленную заработную плату и количество отработанных дней за июнь, июль, август 2021, то есть за три месяца предшествующих увольнению.

Как посмотреть начисленную зарплату в 1С?

В программе 1С: ЗУП начисленную заработную плату можно посмотреть разными способами.

Начинающим бухгалтерам рекомендуем отчет «Расчетный листок». Его можно сформировать из главного меню «Зарплата», затем находим раздел «Отчеты по зарплате», щелкнув левой кнопкой мыши, открывается перечень отчетов, выбираем «Расчетный листок». Устанавливаем период, за который нам нужно сформировать, выбираем сотрудника и нажимаем кнопку «Сформировать».

После всех выполненных действий получаем такой итог:

Итак, как мы видим, начисленная заработная плата по нашему сотруднику равна 88 349,15 руб. из них:

- за июнь 2021 — 31 326,73 руб.;

- за июль 2021 — 27 153,53 руб.;

- за август 2021 — 29 868,89 руб.

Сотрудник за три месяца отработал 55 рабочих дня из них:

- за июнь 2021 — 13 рабочих дней;

- за июль 2021 — 20 рабочих дня;

- за август 2021 — 22 рабочих дня.

За расчетный период норма рабочего времени составила 65 рабочих дня из них:

- за июнь 2021 — 21 рабочих дней;

- за июль 2021 — 22 рабочих дня;

- за август 2021 — 22 рабочих дня.

Данные о норме рабочего времени, установленной в организации можно увидеть в пункте «Производственные календари», который можно найти в разделе «Настройка».

Открываем данный документ. Так как производственный календарь в программах 1С заполняется ежегодно, то в открывшемся документе устанавливаем период «2021» и нажимаем кнопку «Печать».

И здесь мы видим количество рабочих дней в каждом месяце интересующего нас расчетного периода.

Вернемся к расчету.

Расчет выполняем по формуле, указанной в п.10 правил исчисления среднего заработка, утвержденные постановлением Правительства от 14 сентября 2021 № 1552:

Средний заработок за последние три месяца, предшествующие увольнению = Средний дневной заработок * Среднемесячное число рабочих дней в расчетном периоде (в зависимости от установленной продолжительности рабочей недели в организации).

Средний дневной заработок = Сумма заработной платы, фактический начисленной за расчетный период / Количество фактически отработанных дней в расчетном периоде.

Среднемесячное число рабочих дней в расчетном периоде = Количество рабочих дней за расчетный период, установленной в организации / количество месяцев в расчетном периоде.

В нашем случае сотрудник в расчетном периоде находился в отпуске, а согласно п. 7 правил исчисления среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если за работником сохранялся средний заработок в соответствии с законодательством.

Поэтому из общей суммы дохода (88 349,15 руб.) отнимаем сумму отпускных (12 836,46 руб.). В расчет среднего дневного заработка мы возьмем сумму 75 512,69 руб.

Средний дневной заработок равен: 75 512,69 руб./ 55 дн. = 1 372,958 руб.

Средний заработок за расчетный период равен: (1 372,958 * 65 дн.)/ 3 мес. = 29 747,42 руб.

И здесь согласимся с суммой среднего заработка, рассчитанной программой 1С: ЗУП.

Бывает так, что при выполнении расчета вручную сумма среднего заработка отличается от суммы в сформированной печатной форме справки. Эта ситуация поправима, так как печатная форма позволяет пользователю редактировать данные в справке.

В конце отметим, что нами осталась без внимания графа в справке «Справка выдана на основании:». Пустой эту графу оставлять не рекомендуем. В этой графе нужно допечатать, например, расчетная ведомость; лицевой счет сотрудника Ф.И.О. и другие первичные документы по начислению заработной платы.

Формирование справки по безработице в 1С: Бухгалтерии предприятия ред. 3.0

В этой программе справка формируется аналогично двумя способами.

Способ № 1. Из кадровых документов

Зайдем в раздел «Зарплата и кадры» и выберем пункт «Кадровые документы».

Если этого пункта вы у себя не обнаружили, то необходимо в разделе «Главное» — «Функциональность» на вкладке «Сотрудники» поставить галочку возле пункта «Кадровые документы».

После этого данный пункт появится в разделе «Зарплата и кадры».

Зайдем в него. Далее выделим нужного уволенного сотрудника и по кнопке «Печать» сформируем нужную нам справку для пособия по безработице.

Способ № 2. Из справочника «Сотрудники»

Зайдем в раздел меню «Справочники» — «Сотрудники».

В открывшемся окне выберем нужную организацию, сделаем отбор по всем сотрудникам, чтобы в списке показались и уволенные. Далее уже привычным путем выделяем нужного сотрудника и по кнопке «Печать» формируем справку для пособия по безработице.

Расчет справки аналогичен выше разобранному расчету в программе 1С: ЗУП ред. 3.1.

Автор статьи

Читайте также: